Pszczółką byłam, ale utyłam – krótkie omówienie sprawozdania finansowego Varsav Game Studios po III kw. 2019 r.Spółka (jeszcze pod nazwą Your Image) zmieniła w 2016 r. profil działalności i zamiast działalności inwestycyjnej i działalności w ramach rynku PR postanowiła zaangażować się na rynku gier. W III kw. 2016 r. nabyto udziały w spółce Ovid Works. W marcu 2017 r. dokonano podwyższenia kapitału w tym podmiocie, natomiast w czerwcu kolejnego. W wyniku emisji udział Varsav wzrósł najpierw do 34,1 proc., a następnie 42 proc. (obecnie wynosi 36,2 proc.) W marcu 2017 r. zapowiedziano grę Bee Life Simulator VR, następnie w listopadzie 2017 r. zapowiedziano grę AR Kicker. W II kw. 2017 r. zmieniono nazwę pierwszej gry i przeprowadzono reorganizację planowanych premier. Na pierwszy ogień miała pójść wersja PC. W III kw. 2018 r. spółka postanowiła rozszerzyć działalność o segment wydawniczy (tak, tak, nie mając osobiście jeszcze żadnego doświadczenia) i pozyskała grę Giants Uprising.

Do momentu publikacji sprawozdania za III kw. Varsav nie wydał jeszcze żadnej gry, ale nie oznacza to, że nie miał w związku z tym przychodów. Spółka okresowo realizuje prace dla podmiotów trzecich, choć są to w tej chwili marginalne przychody (III kw. 2018 r. – 210 tys. zł). Na początku obecnego roku Varsav pozyskał dla Bee Simulator wydawcę (Bigben Interactive). Od tego momentu mamy raportowane całkiem nie małe przychody – w pierwszym i drugim kwartale po ok. 1,3 mln zł, natomiast w ostatnim 216 tys. zł. – razem 2,8 mln zł. Co ciekawe, choć spółka posiada rachunek wyników w układzie porównawczym, to nie kapitalizuje kosztów pisania gier, więc nie ma w nim zmiany stanu produktów, co w zasadzie jest sprzeczne z podstawową zasadą rachunkowości. Biegły nie ma na to wpływu, bo formalnie wiele zależy w tym aspekcie od dobrej woli zarządu.

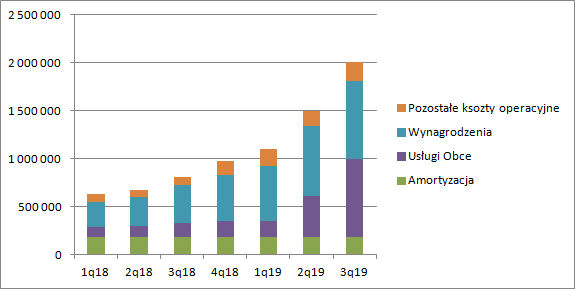

Ciekawe rzeczy dzieją się także w kosztach. W rachunku kosztów widzimy dość stabilną amortyzację, ale amortyzację pochodzącą przede wszystkim z WNIP, a dokładniej rozpoznanej wartości firmy. Wartość ta powstała w wyniku emisji aportowej serii E. W 2016 r. spółka nabyła podmiot doradczy Insignis Capital Łukasz Rosiński, w zamian za co wyemitowała akcje. Przy wycenie nowego podmiotu ustalono, że wartość przekazanych akcji jest większa niż wartość nabytego i wycenionego majątku w związku z czym rozpoznano wartość firmy. To efekt stosowania UOR i jego zapisów. Amortyzację można w tym przypadku uznać za koszt naprawdę niegotówkowy i niepowtarzalny.

Normalnym jest, że jeśli zaczyna się działalność to muszą rosnąć koszty zatrudnienia. W przypadku Varsav Game Studios (dalej VGS) kompletowanie zespołów zakończyło się w III kw. 2018 r. i od tamtej pory Varsav zatrudnia około 30 deweloperów. Co ciekawe jednak koszty wynagrodzeń dość mocno rosną. Średnie miesięczne wynagrodzenie wyniosło w III kw. 2018 r. 5.517 zł, natomiast obecnie już 8.638 zł. Taki przyrost średniej pensji jest znacząco wyższy niż średnia rynkowa, ale trzeba dodać, że pensja nadal pozostaje na poziomie nieoderwanym od rzeczywistości.

kliknij, aby powiększyćOczywiście rosną też koszty usług obcych. To zupełnie zrozumiałe, że ich udział się zwiększa tym bardziej im bliżej do premiery, wszak potrzebna jest lokalizacja i promocja, choć w tym drugim przypadku to bardziej zadanie dla wydawcy niż dewelopera. W przypadku VGS doszły jeszcze koszty portu, za które odpowiedzialne były studia zewnętrzne.

W ciągu ostatniego 1,5 roku, kiedy to trwają prace na Bee Simulator spółka poniosła koszty operacyjne bez amortyzacji łącznie w kwocie prawie 6 mln zł, a to jeszcze przecież nie koniec, bo do momentu premiery symulatora minęło 0,5 kwartału. Do zakończenia III kw. projekty (mniemam, że promowano także powstanie gigantów) kosztowały więc netto ok. 3,2 mln zł. Biorąc pod uwagę, że w kwartale premiery powinien się pojawić jakiś milestone od wydawcy baza kosztowa do osiągnięcia rentowności nie będzie duża, choć mimo wszystko znacząca. Przy milestonie na poziomie dwóch pierwszych kwartałów spółka musiałaby wygenerować dodatkowe 2 mln zł przychodów aby pokryć koszty.

Warto się zastanowić czy to kwota mała, czy może jednak wcale nie. Nie znamy niestety zapisów umowy wydawniczej, więc trzeba coś założyć. Zakładam, że w związku z finansowaniem produkcji wydawca ma 50 proc. udział w przychodach i to po pokryciu kosztów własnych, do których należy nie tylko projekt, ale także marketing. Skoro na projekt wydatki wyniosły ok. 4 mln zł, to marketing powinien wynieść minimum 1,5 mln zł. Łącznie daje to próg sprzedaży przed podziałem zysków na poziomie 5,5 mln zł. Gra jest stosunkowo droga - kosztuje 40 USD. Na PC marża dystrybutora wyniesie 12 proc., natomiast na konsolach 30 proc. więc można policzyć, że aby pokryć koszty gra ze średnim upustem na poziomie 10 proc. musiałby się sprzedać w liczbie 66 tys. kopii. Aby pokryć koszty spółki niepokryte przez wydawcę poza milestonem w IV kw. przy takich założeniach potrzebna byłaby sprzedaż na poziomie około 110 tys. kopii – tutaj mniej więcej jest break even projektu.

Kapitalizacja spółki to około 50 mln zł obecnie, co dla mnie oznacza oczekiwania na powtarzalny zysk netto w okolicy 3-4 mln zł. Żeby taki wygenerować na Bee Simulator sprzedaż musiałaby przy przyjętych założeniach (które nie wiem czy są poprawne) wynieść około 180 – 200 tys. egzemplarzy. Wolumeny niby nie są niskie, ale cena wydaje się wysoka i może mocno zniechęcić graczy, wszak mają dotyczenia z dość niszowym symulatorem i w dodatku z nieznanego studia. Dodatkowo, czego nie wyraziłem wprost, założyłem, że podobne projekty spółka będzie w stanie wydawać co roku, a jak wiemy prace nad grą trwały co najmniej 2,5 roku. Mamy co prawda w odwodzie jeszcze nogę wydawniczą, ale nie są znane nam warunki umowy. Przy założeniu powtarzalności wyniku co dwa lata oczekiwany wolumen rośnie. Zakładając dyskonto w drugim roku znacznie większe na cenę (50 proc. zamiast 10 proc.) mamy sprzedaż kolejnych 100 tys. egzemplarzy. Swoje pewnie dorzuci tez noga wydawnicza, ale oczekiwania sprzedaży w wycenie spółki można szacować na 250+ tys. Powyższe rozważania to zgrubne szacunki, a w grze jest jeszcze ewentualna minimalna gwarancja od Epic Games, który przez rok ma wyłączność.

Jak wspomniałem pewną barierą dla wolumenu jest cena, a barierę tę podnoszą oceny. Metascore dla PS4 to dramatyczne 46 pkt. Dla PC niewiele lepiej (58), natomiast dla X1 63. Oczywiście to oceny krytyków, a gra kierowana jest raczej do innego odbiorcy niż hardcorowy gamer. Użytkownicy gry mają nieco lepsze zdanie, ale też bez rewelacji - odpowiednio 7, 6.4, 7,3

Niestety w związku z platformami na jakie została wydana gra nie jesteśmy w stanie oszacować jak ten tytuł się sprzedaje. Spółka w mediach społecznościowych poniekąd obiecywała podzielenie się wynikami sprzedaży, ale do tej pory ich nie ma. Trzeba będzie prawdopodobnie poczekać na raport kwartalny.

Po ogłoszeniu współpracy z EPIC kurs spółki mocno urósł i kapitalizacja wynosząca blisko 90 mln zł zaczęła ciążyć na oczekiwaniach. Po premierze wydaje się jasne, że oczekiwane wyniki ciężko byłoby dowieźć. Część z osób złapie się oczywiście na kwestii kosztów, bo większość z nich przeszła już przez wynik.

Warto też pamiętać, że spółki gamingowe to przede wszystkim ludzie. Prezesem zarządu VGS jest Łukasz Rosiński, czyli wiceprezes The Farm 51, czyli spółki, która jak do tej pory miała konflikty z wydawcami i położyła wszystkie dotychczasowe premiery. Dodatkowo mamy także w Radzie Nadzorczej Pana Wojciech Pazdura (także z historią w F51) i Piotra Babieno, czyli prezesa Bloobera od Blair Witch. Powiedzmy, że nie są to osoby kojarzone z sukcesami, a przynajmniej nie sukcesami na miarę rozbudzonych oczekiwań. Trzeba także dodać, że spółka powiązana jest z gliwickim studiem nie tylko w sposób personalny. VSG posiada(ł) akcje F51 i nimi obraca na rynku. Na koniec roku miał także weksle nieujawnionego podmiotu, a jak wiemy między innymi takimi instrumentami finansowała się gliwicka spółka. Nadal w portfelu VSG posiada jakieś akcje.

Na koniec warto także wspomnieć o emisji akcji jaka miała miejsce przed rokiem. Spółka wyemitowała 750 tys. akcji serii H w cenie 5,3 zł jeśli dobrze liczę, a to cena wyraźnie wyższa od rynkowej. Oczywiście oczekiwania przed premierą były zapewne większe przynajmniej jeśli chodzi o oceny, ale to i tak 2 razy więcej niż obecnie.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.