Kupując przyszłość – omówienie wyników i sytuacji finansowej spółki Mabion S.A. Spółka powstała ponad 10 lat temu z inicjatywy czterech firm farmaceutycznych tj. Polfarmex, Celon Pharma, Genexo i IBSS Biomed oraz dwóch przedsiębiorstw badawczo-rozwojowych: BioCentrum i Biotech Consulting, aby wspólnie finansować badania nad nowymi lekami, opartymi na przeciwciałach monoklonalnych. W celu pozyskania środków na pokrycie kosztów związanych z rozwojem procesu przemysłowego produkcji przeciwciał CD20 i HER2 spółka zadebiutowała w 2010 roku na NewConnect pozyskując w ramach oferty prywatnej kwotę 22,8 mln zł. W 2013 roku przeszła na parkiet główny i w ramach oferty publicznej uzyskała z emisji akcji dodatkowe 39 mln zł. Mabion jest spółką bio-tech, która póki co znajduje się w fazie rozwojowym. Konkretniej od 2016 roku spółka nie wykazuje przychodów ze sprzedaży (choć w poprzednich latach były one rzędu tylko kilku milionów złotych) a cała działalność skupia się praktycznie na pracach rozwojowych związanych z opracowywanymi produktami. Najbardziej rozwiniętym i kluczowym projektem spółki Mabion jest obecnie biopodobny lek Mabion CD20, referencyjny względem leku MabThera/ Rituxan (firmy Roche), który to lek jest szeroko stosowany w leczeniu nowotworów krwi (chłoniaków, białaczek) oraz reumatoidalnego zapalenia stawów. Zgodnie z przyjętą przez Spółkę w 2017 roku strategią rozwoju produktów leczniczych, Spółka prowadzi obecnie prace badawcze nad następującymi lekami.

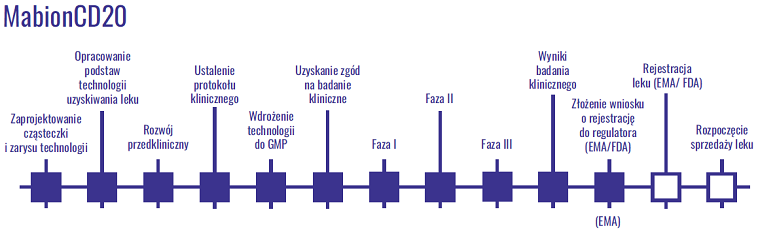

kliknij, aby powiększyćNa chwilę obecną chyba można zaryzykować tezę, że liczy się tylko jeden produkt MabionCD20, który jest najbliżej fazy sprzedaży. Spółka otrzymała w zakresie tego leku pozytywny wynik badań klinicznych w leczeniu pacjentów z chłoniakiem nieziarniczym (NHL) i złożyła wniosek o rejestrację leku na rynek europejski.

kliknij, aby powiększyćPrzypomnijmy, że już w 2011 roku spółka informowała o rozpoczęciu programu badań klinicznych dla tego leku. Zgodnie z tamtymi informacjami wniosek o rejestrację miał być złożony w 2 kwartale 2013 roku, proces rejestracji trwać nominalnie 210 dni i na przełomie roku 2013/2014 lek miał być sprzedawany w krajach UE. W 2014 roku Mabion miał generować już kilkadziesiąt milionów EUR przychodów a zyskowność w ciągu 3-4 lat miała osiągnąć poziom 25-30 procent. Życie pokazało niestety troszkę inny scenariusz i wniosek o rejestrację do EMA (Europejska Agencja Leków) został złożony dopiero 1 czerwca tego roku. 21 czerwca spółka otrzymała informację o pozytywnym zakończeniu walidacji niniejszego wniosku i tym samym przyjęciu go do procedury oceny. Cały proces wygląda następująco.

kliknij, aby powiększyćZdaniem spółki procedura rejestracji powinna zakończyć się w drugiej połowie 2019 roku. Przypomnijmy, że w lutym 2017 roku koreańska firma Celltrion jako pierwsza otrzymała zgodę od EMA na wprowadzenie biopodobnego rituximabu do obrotu, zaś w czerwcu swój lek zarejestrował Sandoz. Celltrionowi rejestracja zajęła 15 miesięcy, a Sandozowi 13 miesięcy. Jednocześnie spółka prowadzi konsultacje z amerykańską Agencją ds. Żywności i Leków (FDA) w celu rejestracji leku na rynku amerykańskim, gdzie teroretycnzie powinna obdyć się jeszcze III najdroższa faza badań klinicznych.

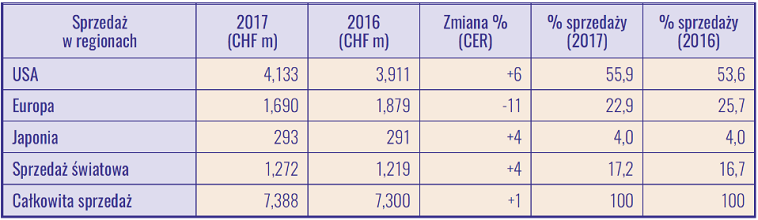

Obecnie to na tym rynku koncern Roche uzyskuje największe przychody ze sprzedaży swojego leku.

Sprzedaż leku MabThera/ Rituxan w podziale na regiony (źródło: Roche Finance report, 2017).

kliknij, aby powiększyć Mabion chce w tym procesie wykorzystać możliwość badania pomostowego. Oznacza to, że wykorzysta efekty dotychczasowych prac i nie będzie badał MabionCD20 względem Rituxanu lecz będzie bazował na fakcie, że MabThera to Rituxan tylko pod inna nazwą handlową więc jeśli udowodnił w sowich badaniach, że MabionCD20 jest biopodobny do MabThery a jednocześnie MabThera jest biopodobna do Rituxanu to zgodnie z zasadą jeśli A=B a B=C to A=C. Zdaniem spółki to znacząco upraszcza procedurę rejestracyjną a FDA potwierdziła, iż istnieje możliwość zastosowania takiego podejścia. Przed spółką będzie jeszcze Etap III badań na pacjentach (Etapy I i II badań zostaną wykorzystane z dotychczasowej dokumentacji).

Możliwe, że procedura rejestracyjna w USA nie będzie wymagać dodatkowej fazy badań klinicznych (trudno na chwilę obecną przewidzieć czego może wymagać FDA). Gdyby FDA zażądała jakiś dodatkowych badań proces zapewne wydłuży się o rok lub dwa.

Dan prezentowane w sprawozdaniu zakładają następujący spadek sprzedaży MabThery produkowanego przez Roche głównie na skutek wejścia leków biopodobnych.

Sprzedaż leku MabThera/ Rituxan i prognoza na kolejne lata wg GlobalData (w USD).

kliknij, aby powiększyćGdyby kierować się tymi danymi i zakładać, że cała wartość rynku (dla tego leku i biopodobnych) nie będzie się zmieniać a sprzedaż Roche spada tylko i wyłącznie ze względu na wejście na rynek leków konkurencji to w latach 2017-2023 do podziału będzie ponad 5 mld USD. Oczywiście założenie o stałej wartości rynku może być nazbyt optymistyczne. Wejście konkurencji zapewne wpłynie na erozje cen, która historycznie w analogicznych procesach rynkowych sięgała nawet ponad 50%. Z drugiej strony niższe koszty kuracji danym lekiem wpływają na popyt. Grupy pacjentów, które do tej pory nie było stać na leczenie lekiem oryginalnym mogą sobie pozwolić na leczenie przy niższych cenach leków. Dodatkowo z rejestracji swojego produktu w USA zrezygnował Sandoz co może przełożyć się na mniejszą konkurencję na tym rynku. Ochrona patentowa na Rituxan wygasa w USA w 2018 roku. Pomimo, iż FDA odrzuciła dokumenty Sandoz już w maju spółka dopiero po kilku miesiącach milczenia poinformowała, że wycofuje się z procesu rejestracji jako powód podając zbyt późnej perspektywy wejścia na rynek co byłoby komercyjnie nie satysfakcjonujące. Pytanie czy Sandoz miał tak słabą dokumentację, że pierwsza negatywna weryfikacja FDA zniechęciła ich do dalszego procedowania bo uznali, że Mabion lub inne firmy ich wyprzedzą w wejściu na rynek amerykański. Czy może jest jakiś inny powód wycofania się tak dużego gracza ze zdobywania tego rynku. Na pewno w grze jest jeszcze Pfizer. Spółka podała info, iż jej lek jest w procesie rejestracji jednak nie doprecyzowała na jakim rynku. Podejrzewam, że póki co jest to rejestracja w Europie.

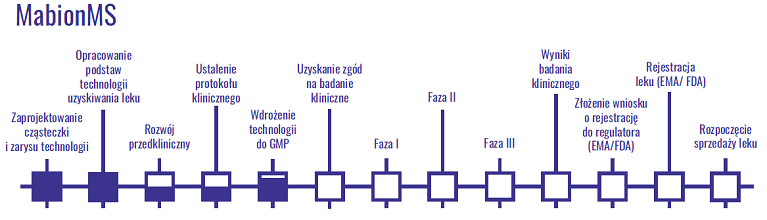

Jednocześnie spółka pracuje nad wykorzystaniem powyższego leku w terapii leczenia stwardnienia rozsianego (projekt MabionMS). Poniżej etapy prac w projekcie.

kliknij, aby powiększyćSpółka złożyła także dwa wniosku w zakresie ochrony patentowej dla tego projektu.

„W odniesieniu do projektu innowacyjnej terapii MabionMS, Spółka dotychczas zaraportowała złożenie dwóch wniosków patentowych w niniejszym obszarze terapeutycznym. W dniu 5 grudnia 2017 roku Mabion złożył do Urzędu Patentowego Rzeczypospolitej Polskiej europejskie zgłoszenie patentowe, z możliwością rozszerzenia w trybie PCT, na podstawie którego ubiega się o ochronę prawną dla swojego wynalazku pn. „Combination Therapy of Multiple Sclerosis comprising a CD20 Ligand”. Przedmiotem złożonego wniosku patentowego jest innowacyjna terapia leczenia pacjentów cierpiących na stwardnienie rozsiane przy użyciu przeciwciała MabionCD20 skojarzonego z innymi substancjami (RB nr 56/2017 z dnia 5 grudnia 2017 roku).”

„W dniu 26 października 2018 roku Spółka złożyła do Urzędu Patentowego Rzeczypospolitej Polskiej kolejne zgłoszenie patentowe, z możliwością rozszerzenia w trybie PCT, z obszaru zastosowania MabionCD20 w leczeniu pacjentów z MS, pn. „Low aggregate anti CD20 ligand formulation.” Jest to drugie zgłoszenie patentowe w zakresie wykorzystania MabionCD20 do leczenia stwardnienia rozsianego stanowiące innowacyjne wskazanie dla cząsteczki. Przedmiotowy wniosek dotyczy

zastosowania MabionCD20 na zasadzie monoterapii (RB nr 59/2017 z dnia 26 października 2018 roku). Obecnie Spółka prowadzi prace merytoryczne związane z rozwojem ww. terapii.”

Pozostałe dwa projekty będące na etapie realizacji tj.:

przeciwciało monoklonalne MabionVEGF_Fab – lek biopodobny do preparatu Lucentis (z substancją czynną Ranimizumab). Lucentis (Novartis) jest stosowany u dorosłych w leczeniu kilku chorób powodujących zaburzenia widzenia [projekt realizowany na zlecenie zewnętrzne];

przeciwciało monoklonalne MabionEGFR – lek onkologiczny biopodobny do preparatu Erbitux (z substancją czynną Cetuximab). Erbitux jest wskazany w leczeniu pacjentów z rakiem jelita grubego z przerzutami;

są na etapie przedklinicznym więc do etapu oferowania produktów na rynku jeszcze bardzo daleka droga.

Żeby przygotować się do procesu produkcyjnego spółka uruchomiła w tym roku projekt rozbudowy istniejącego zakładu produkcyjnego w Konstantynowie Łódzkim. Koszt inwestycji ma wynieść ok 173 mln zł z czego nieco ponad 63 mln będzie pochodzić z dotacji. 14 listopada spółka uzyskała akceptację projektu i pozwolenie na budowę wydane przez Starostę Powiatu Pabianickiego.

Mabion nie posiada własnej sieci dystrybucji wobec tego przy komercjalizacji leków będzie korzystał ze współpracy z partnerami handlowymi. Zgodnie z umową podpisaną w listopadzie 2016 roku w zakresie rynku europejskiego dystrybucję leku MabionCD20 prowadzić będzie spółka Mylan Ireland (spółka zależna Mylan N.V. wiodącej globalnej firmy farmaceutycznej). Umowa daje Mylan wyłączność na sprzedaż leku MabionCD20 we wszystkich krajach Unii Europejskiej i krajach bałkańskich. Dodatkowo, Mylan wspierać będzie spółkę w działaniach zmierzających do zatwierdzenia MabionCD20 przez Europejską Agencję ds. Leków (EMA). Zgodnie z warunkami umowy firma Mylan zapłaciła spółce Mabion S.A. 10 milionów dolarów z góry w formie tzw. Upfront payment (płatność zaliczkowa). Dodatkowo Mabion będzie otrzymywał płatności za realizację kluczowych etapów umowy (milestony) o łącznej wartości 35 mln USD po zatwierdzeniu i wprowadzaniu leku MabionCD20 na kluczowych rynkach, jak również opłaty licencyjne (ang. royalties) zależne od przychodów netto ze sprzedaży w ujęciu rocznym. W sierpniu tego roku spółka otrzymała 5 mln USD (z puli tych 35 mln USD) za przyjęcie przez EMA wniosków rejestracyjnych dla MabionCD20. Spółka nie upubliczniła najistotniejszych warunków umowy, które wyznaczają jej udziału w przychodach ze sprzedaży leku przez Mylan. Większość biur maklerskich wyceniających spółkę zakłada, że będzie to podział 50/50. Przed złożeniem wniosków rejestracyjnych w Stanach Zjednoczonych spółka chce pozyskać partnera handlowego na ten region. Prezes spółki twierdzi, iż chętnych do współpracy jest wielu a siła negocjacyjna Mabionu wzrosła po spotkaniu z FDA. Wszystko wskazuje na to, że jeśli rzeczywiście spółka opóźnia podpisanie tej umowy aby uzyskać jak najlepsze warunki to chociażby aspekt ryzyka (lek jest już po badaniach klinicznych) i wielkość rynku (rynek amerykański jest ponad dwa ryzy większy od europejskiego w zakresie sprzedaży MabThera/ Rituxan) powinny sprawić, iż umowa ta będzie dużo bardziej korzystniejsza niż umowa z Mylan.

Generalnie na chwilę obecną analiza wyników spółki mija się trochę z celem bo wyniki nijak mają się w tym przypadku do wyceny spółki na giełdzie gdzie wyceniany jest głównie aspekt perspektyw przyszłości. Jednak czysto profilaktycznie oceńmy co dzieje się na poziomie głównych pozycji w sprawozdaniu po trzecim kwartale 2018.

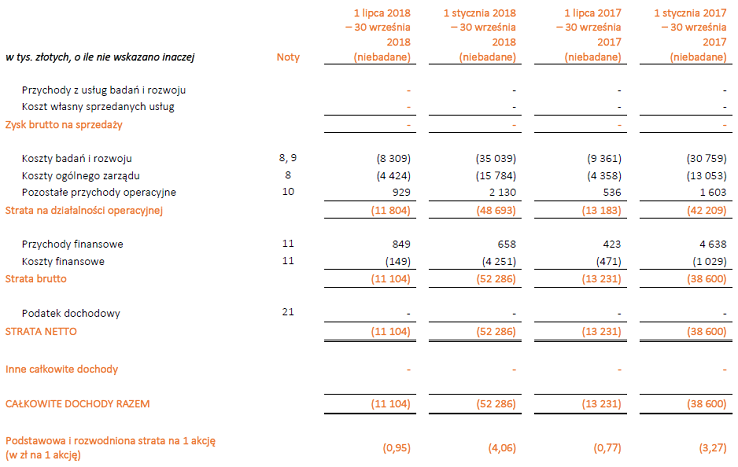

kliknij, aby powiększyćRachunek wyników zgodnie z tym co pisałem wcześniej obrazuje jedynie koszty działalności. Po 3 kwartale narastająco strata wynosiła ponad 52 mln zł.

kliknij, aby powiększyćW zakresie bilansu na uwagę zasługuje ocena kondycji firmy pod względem dalszego finansowania się. Na koniec września spółka posiadała prawie 68 mln gotówki. Jednocześnie w pozycji kredyty i pożyczki widnieje jedynie kwota 2,5 mln zł. W lipcu tego roku Mabion zawarł umowę z bankiem BZWBK (obecnie Santander) na kredyt operacyjny do wysokości 30 mln zł (z czego 15 mln może zostać uruchomione dopiero po pozytywnej decyzji EMA dot. rejestracji MabionCD20). Mając na uwadze te kwoty można mieć nadzieję, że spółka jest w stanie przeżyć jakiś czas bez dodatkowych emisji akcji. Zgodnie z informacją przekazaną na wideokonferencji nt. wyników po 3 kwartale na bieżące działanie potrzeba ok 5-6 mln miesięcznie. Oczywiście do tego dochodzą wydatki rozwojowe no i aspekt budowy nowej fabryki. W 3 kwartałach tego roku na działalność operacyjną spółka wydała prawie 36 mln zł, na działalność inwestycyjną niespełna 4 mln zł jednocześnie mając dodatni przepływ w działalności finansowej na kwotę ponad 103 mln zł głównie za sprawą emisji akcji na kwotę prawie 175 mln zł (cena emisyjna 91 zł/akcja) skierowaną do jednego z udziałowców jakim jest Twiti Investments Limited.

Aktualna cena akcji Mabion wynosi ok 90 zł/akcja co daje kapitalizację spółki rzędu 1,25 mld zł. W obecnej sytuacji możemy brać w sumie pod uwagę jedynie zyski z MabionCD20. Jeśli spółce udałoby się docelowo osiągnąć poziom 25% rentowności sprzedaży na tym leku to aby w dużym uproszczeniu potwierdzić tą wycenę opartą o przyszłość musiałaby generować powtarzalne przepływy rzędu 150-200 mln zł rocznie (przy dyskoncie ok 11 procent). Jeśli obecnie rynek dla tego produktu wynosi ok 7,5 mld USD i spółce udałoby się uzyskać na nim udział 5 procent to sprzedaż MabionCD20 wyniosłaby ok. 375 mln USD. Przy kursie 3,8 USD/PLN i podziale 50/50 z partnerami handlowymi dawałoby nieco ponad 700 mln zł przychodu. Przy 25-cio procentowej rentowności przekładałoby się to na wynik równy 175 mln zł. Oczywiście zakładając, że procesy rejestracji zakończą się sukcesem to założenie czy spółka zgarnie 1,3,5 czy może 10 procent rynku jest tylko i wyłącznie hipotezą. Trudno przewidzieć jaki scenariusz się zmaterializuje.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.