Wyniki w krzywym zwierciadle – omówienie sprawozdania finansowego GK Kruk po IV kw. 2019 r.Na pierwszy rzut oka wynik Kruka w IV kw. 2019 r. wygląda źle. Nie ma strat, ale spółka zaraportowała zysk netto w wysokości zaledwie 32,2 mln zł w porównaniu do i tak niskiego wyniku 51 mln zł w IV kw. 2018 r. i 77,8 mln zł kwartał wcześniej. Gdy jednak rozbierzemy wyniki na czynniki pierwsze to okaże się, że nie taki diabeł straszny jak go malują, choć trzeba przyznać, że szału nie ma.

Już na samym poziomie podatku dochodowego mamy obciążenie o 20,4 mln zł wyższe niż w porównywalnym IV kw. 2018 r. Efektywna stopa podatkowa w samym IV kwartale wyniosła prawie 42 proc. w porównaniu do niecałych 5 proc. przed rokiem. Kruk już dawno temu sygnalizował, że jego efektywność fiskalna będzie spadać i to się dzieje, choć oczywiście w IV kw. mamy wynaturzenie. W całym 2019 r. obciążenie podatkowe wyniosło 12 proc. w porównaniu do 6 proc. w 2018 r.

Kruk wykazał też o 7 mln zł niższe koszty finansowe pomimo tego, że średnie zadłużenie odsetkowe wzrosło pomiędzy porównywanymi kwartałami o 213 mln zł i wyniosło 2,63 mld zł. Przyczyną takiego stanu rzeczy są przede wszystkim różnice kursowe. W ostatnim kwartale kursy walut nie miały istotnego wpływu na kształt wyniku, natomiast przed rokiem zabrały 13,9 mln zł. Same odsetki wyniosły w IV kw. 2019 r. 27 mln zł i były o 6,4 mln zł wyższe r/r.

Dodatkowo wzrosły koszty ogólne wraz z amortyzacją – dokładnie zwiększyły się o 12,2 mln zł, czyli 24 proc. Teoretycznie to wzrost znacznie większy niż uzasadnia to wzrost spłat (9,8 proc.), ale należy pamiętać o przejęciu Wongi.

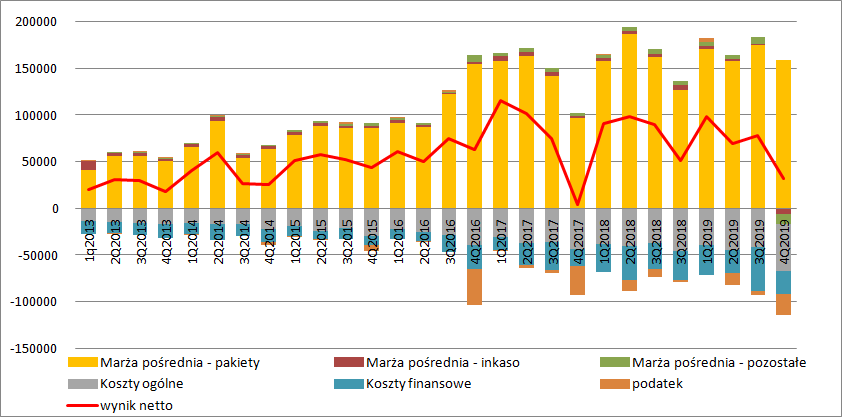

Istotne zmiany zaszły w wynikach (na poziomie marży pośredniej) poszczególnych linii biznesowych co pokazuje poniższy wykres i tabela:

kliknij, aby powiększyć

kliknij, aby powiększyćMarża pośrednia na inkasie zmniejszyła się o 11,3 mln zł i w sumie w IV kw. 2019 r. była ujemna na kwotę 6,6 mln zł. Przychody z usług windykacyjnych zmniejszyły się z 19,2 mln zł w IV kw. 2018 r. czy 14,7 mln zł w III kw. 2019 r. do zaledwie 3,3 mln zł. Co ciekawe, przychody z inkasa na rynku włoskim były ujemne na kwotę 10,6 mln zł. W ten przyznaję dość zaskakujący sposób Kruk rozliczył odpisy na wartości firmy włoskich spółek serwisowych.

Względem raportu za II kwartał wartość firmy spadła o 14,3 mln zł. Na koniec II kw. 2019 r. Kruk rozpoznał 1264 tys. zł wartości firmy na transakcji nabycia Wonga. Obecnie wartości firmy powstałej na tej transakcji już nie ma – jest zysk z okazyjnego nabycia w kwocie 1,98 mln zł. W stosownej nocie widzimy też, że włoskie spółki (Kruk Italia S.r.l oraz AgeCredit S.r.l) Kruka dokonały odpisu w kwocie 13,1 mln zł. Kwoty odpisu nie ma ani w pozostałej działalności operacyjnej, ani w innym miejscu sprawozdania, więc prawdopodobnym jest rozliczenie tego odpisu przez przychody z inkasa. Odpis na wartość firmy jest zdarzeniem obecnie niegotówkowym (choć za te spółki kiedyś zapłacono realną gotówkę), a przede wszystkim niepowtarzalnym. Z drugiej strony niepowtarzalny jest też zysk z okazyjnego nabycia więc wynik okresu obciążony jest kwotą 11,9 mln zł. Potwierdzenie takiego stanu rzeczy znajdziemy w sprawozdaniu zarządu:

Cytat:Największy wartościowo spadek przychodów w obszarze usług windykacyjnych, w stosunku do roku poprzedniego, miał miejsce we Włoszech (spadek przychodów o 12 mln zł) i związany był z utworzeniem pełnego odpisu z tytułu utraty wartości spółek włoskich.

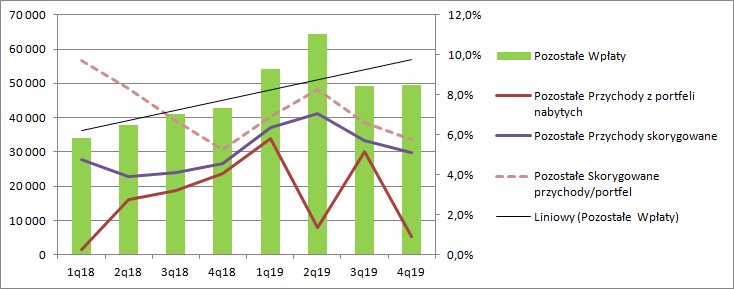

Zadziało się także na pozostałej działalności do której zaliczymy udzielanie pożyczek przez Wonga i Kruka, a także bazę danych ERIF. Przychody wyniosły tylko 13 mln zł. Tylko może wyglądać źle skoro przed rokiem było 7,2 mln zł, ale w II kw. 2019 r. nabyto Wonga.pl. Od kwietnia do czerwca przychody wygenerowane przez ten podmiot wyniosły 9,6 mln zł, w III kw. 17,5 mln zł, a obecnie (czyli w IV kw.) tylko 8,9 mln zł. W raporcie czytamy, że:

Cytat:Przychody odsetkowe z tytułu udzielonych pożyczek zostały pomniejszone o 9 051 tys. zł w związku z orzeczeniem Trybunału Sprawiedliwości UE oraz opublikowanymi decyzjami UOKiK z okresu

styczeń - luty 2020 wobec instytucji finansowych i stanowiska urzędu ws. liniowej metody zwrotów.

Przychody z tytułu prowizji i opłat były pokazywane według efektywnej stopy procentowej, czyli na początku więcej przychodów odsetkowych (także tych z prowizji!), a mniej amortyzacji (spłaty kapitału) i odwrotnie. Skoro ewentualnie trzeba zwracać opłaty liniowo, to spółka prawdopodobnie „uliniowiła” nieco przychód i skorygowała to co wykazała we wcześniejszych raportach na pożyczkach. Nie jest to jednak jeszcze zmiana zasad rachunkowości, a jedynie ruch nieco wyprzedzający takową zmianę. Wspomniana korekta dotyczy całego roku, więc część tej korekty jest jednorazowa. Przychody odsetkowe z pożyczek wyniosły w tym roku w sumie 45,1 mln zł co oznacza, że korekta wyniosła ok. 20 proc. wartości przychodów. A zatem powtarzalne przychody tego kwartału byłyby wyższe i wyniosły jakieś 14,4 mln zł. Inaczej mówiąc należy skorygować przychody o 5,5 mln zł w górę.

Dodatkowo spółka zawiązała rezerwę w wysokości 7,16 mln zł na różnice pomiędzy rozliczaniem zwrotów w sposób liniowy i stosowaną do tej pory metodę, czyli efektywną stopę procentową. Przy czym mówimy tutaj prawdopodobnie o umowach już zakończonych. To kwota po jaką mogą ewentualnie zgłosić się byli pożyczkobiorcy tytułem zwrotu prowizji.

Cytat:Wonga dokonuje zwrotów opłat z tyt. wcześniejszych spłat pożyczek od 2012 r., czyli od początku swojej działalności. W związku z opublikowanymi decyzjami UOKiK z okresu styczeń – luty 2020 wobec instytucji finansowych i stanowiska ww urzędu ws. liniowej metody zwrotów, Spółka zawiązała rezerwę na różnicę pomiędzy stosowanym sposobem zwrotu prowizji a zwrotem liniowym.

Skoro spółka zwracała koszty prowizji, tylko nie całe, to mało prawdopodobne wydaje się, że konsumenci wrócą po zwroty. Tak czy owak rezerwa dotyczy już zakończonych umów, więc można ją potraktować jako oneoff.

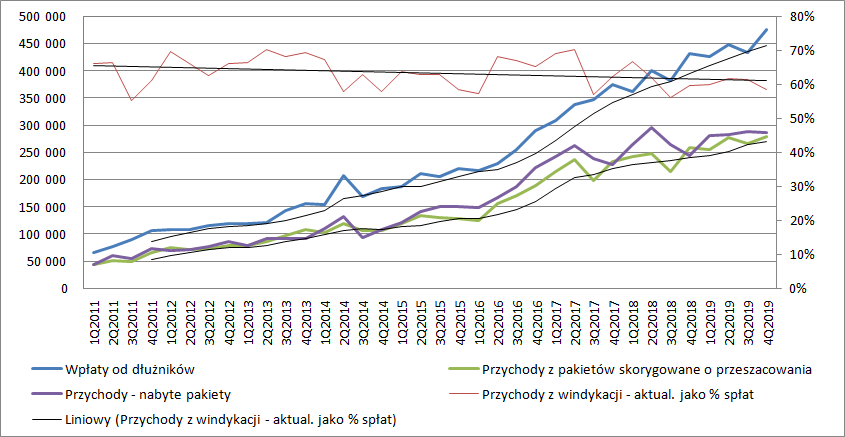

W podstawowym biznesie spółka pokazała marżę pośrednią o 32 mln zł wyższą r/r, a poniżej wyjaśnię jak do tego doszło. Po pierwsze spłaty na portfelach nabytych były rekordowe i wyniosły w IV kw. roku 475 mln zł, czyli 42 mln zł (10 proc.) więcej r/r. Dzięki wysokim spłatom przychody z pakietów wierzytelności wyniosły 287 mln zł, ale do rekordów trochę brakuje. Lepsze pod względem przychodów były choćby poprzedni kwartał (288 mln zł), czy II kw. 2018 r.(296 mln zł).

kliknij, aby powiększyćPrzychody odsetkowe naliczane z użyciem efektywnej stopy procentowej wyniosły 245 mln zł. Dodatkowo relatywnie spore były nadpłaty, czyli spłaty wyższe od oczekiwanych – w tym kwartale wyniosły 26 mln zł wobec 10,6 mln zł kwartał wcześniej i niecałych 3 mln zł w IV kw. 2018 r. Amortyzacja odzwierciedlająca koszt nabycia pakietu wyniosła 171 mln zł i na takim samym poziomie co rok wcześniej. Spółka w tym kwartale pokazała dodatnią rewaluację portfela na kwotę 8,2 mln zł, co traktuję jako zdarzenie jednorazowe, choć ono występuje w każdym kwartale. Z mojego punktu widzenia przeszacowanie jest w chwili wystąpienia niegotówkowe i w pewnym sensie zaburza memoriał – oczekiwane wyższe wpływy wystąpią w przyszłości, a nie raportowanym okresie. Z tego powodu tradycyjnie uważam, że ową rewaluację należy traktować jako oneoff.

kliknij, aby powiększyćTradycyjnie największym rynkiem działalności był rynek polski. Krajowe spłaty za okres październik-grudzień wyniosły 222 mln zł i były o 2 proc. wyższe r/r. Wartość spłat w stosunku do wysokości portfela pozostała niezmieniona. Przychody jednak spadły o 6,3 mln zł, czyli 5 proc. głównie w wyniku rozpoznanej negatywnej rewaluacji portfela. Średni portfel pracujący praktycznie się nie zmienił r/r.

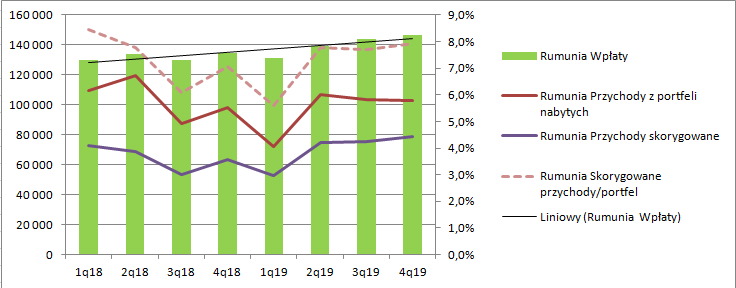

kliknij, aby powiększyćSpłaty w Rumunii wyniosły w IV kw. 146 mln zł i były o 12 mln zł (9 proc.) wyższe r/r. do czego przyczynił się większy o 10 proc. średni pracujący portfel wierzytelności w okresie. Przychody wyniosły 103 mln zł i były o 4,4 mln zł wyższe r/r. Na tym rynku Kruk rozpoznał 24 mln zł dodatniego przeszacowania wartości pakietów, co choć samo w sobie jest wartością dość wysoką, to mimo wszystko o 11 mln zł niższą niż przed rokiem.

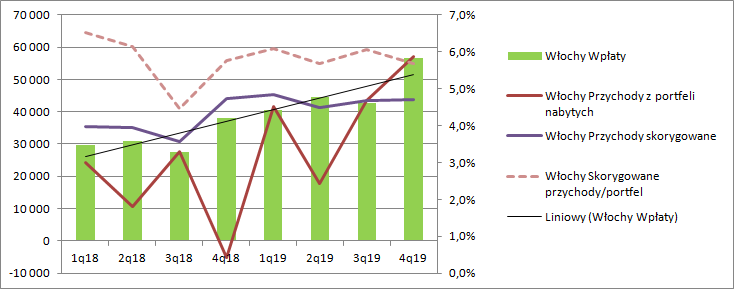

kliknij, aby powiększyćWłochy dość często były przyczyną zmartwień akcjonariuszy spółki, ale w tym kwartale widać znaczący progres. Spłaty z włoskiego portfela wyniosły 56,6 mln zł i były o 18,6 mln zł (49 proc.) wyższe r/r i 13,8 mln zł (32 proc.) wyższe kw/kw. Dobre spłaty zaowocowały dodatnim przeszacowaniem wartości portfela na kwotę 13,1 mln zł (w IV kw. 2018 r. rewalucja była ujemna na 49 mln zł), a konsekwencji wysokimi przychodami – 57 mln zł, czyli o 62 mln zł więcej r/r.

kliknij, aby powiększyćO ile Włochy zrobiły miłą niespodziankę to nie da się tego powiedzieć o wynikach na pozostałych rynkach, czyli głównie Hiszpanii. Spłaty wyniosły 49,5 mln zł i były wyższe o 16 proc. r/r, ale Kruk oczekiwał większego wzrostu. W efekcie niesatysfakcjonującego poziomu spłat rozpoznano ujemną aktualizację na kwotę 24,6 mln zł (-2,8 mln zł przed rokiem). W konsekwencji przychody wyniosły tylko 5,3 mln zł i były o 18,4 mln zł (78 proc.) niższe r/r.

kliknij, aby powiększy棹czne przychody z pakietów wyniosły 287 mln zł i były o 41,9 mln zł (17 proc.) wyższe r/r. Marża pośrednia wyniosła 159 mln zł, co oznacza wzrost o 25 proc. r/r. Efektywność kosztowa samej windykacji pozostała na zbliżonym poziomie. Koszty segmentu w relacji do spłat wyniosły 26,9 proc. w porównaniu do 26,2 proc. kwartał wcześniej i 27,3 proc. przed rokiem.

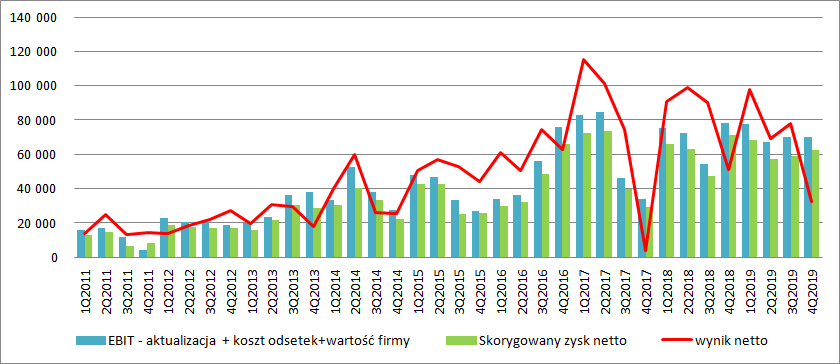

kliknij, aby powiększyćPrzy pierwszym spojrzeniu na wyniki można odczuwać dysonans – z jednej strony mamy rekordowe spłaty i lepsze r/r wyniki na pakietach, z drugiej bardzo niski formalny wynik netto. Jeśli jednak pokorygować go o zdarzenia jednorazowe (odpis na wartość firmy, rezerwę na zwroty prowizji od umów zakończonych, korektę przychodów odsetkowych przypadającą na poprzednie kwartały, różnice kursowe i aktualizację wartości portfela, jednakową stopę podatkową) to sprawy wyglądają nieco inaczej. Skorygowany, powtarzalny wynik netto wynosi 62,3 mln zł w porównaniu do 58,8 mln zł kwartał wcześniej i 71 mln zł przed rokiem. Powtarzalny wynik netto jest zatem r/r słabszy, ale nie tak bardzo jak w wartościach nominalnych

kliknij, aby powiększyćSuma skorygowanego wyniku netto za ostatnie 4 kwartały wynosi 285 mln zł, więc kapitalizacja na poziomie 2,45 mld zł mówi nam o tym, że rynek oczekuje w tej chwili spadku wyników. Ten spadek w IV kwartale roku nastąpił, ale czy tak będzie w kolejnych okresach ciężko powiedzieć. Trudniejszy może być I kw. 2020 r. ze względu na koronawirusa we Włoszech, choć centrum operacyjne spółki nie znajduje się w regionie największych zakażeń.

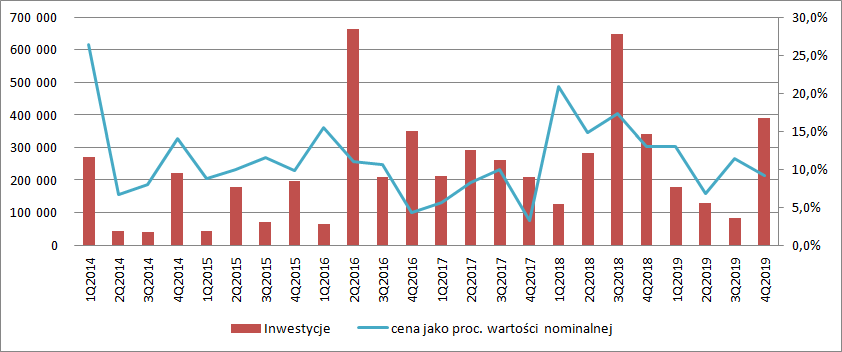

Trzeba też pamiętać o tym, że portfel spółki nieco się „starzeje”. Nakłady w IV kwartale roku wyniosły 389 mln zł, ale w całym roku Kruk na portfele wydał mniej niż przed rokiem. To oznacza, że statystyczny pakiet znajduje się w obsłudze dłużej i z takiej samej spłaty naliczonych będzie mniej przychodów odsetkowych, a nieco więcej amortyzacji.

kliknij, aby powiększyćEBITDA gotówkowa (bez korekt o odpisy itp.) wyniosła w całym roku 1,13 mld zł, co przy zadłużeniu finansowym netto na poziomie 2,55 mld zł daje nam wskaźnik długu netto do EBITDA gotówkowej na poziomie 2,3. Jest to poziom bezpieczny i obligatariusze spółki mogą spać spokojnie pomimo niekorzystnych zmian w otoczeniu prawnym. Niebezpiczne uznawane są poziomy powyżej 4 i taka też granica jest wpisana jako poziom uprawniający obligatariuszy do żądania wcześniejszego wykupu.

>> Więcej analiz najnowszych raportów finansowych jest tutaj