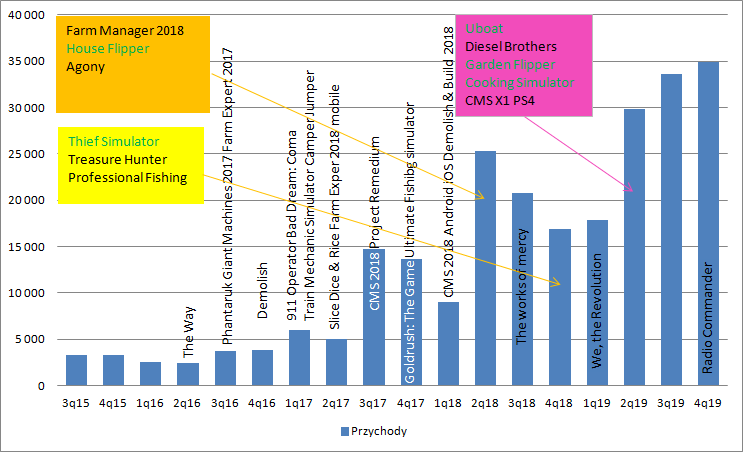

Konsolowy gamechanger - omówienie sprawozdania finansowego PlayWay po IV kw. 2019 r.Przychody PlayWay wyniosły w IV kw. prawie 35 mln zł i były najwyższe w historii. Wzrost sprzedaży r/r wyniósł 18 mln zł czyli 106 proc., natomiast w relacji do poprzedniego kwartału przychody były praktycznie płaskie. Warto jednak zauważyć, że w drugim półroczu PlayWay nie miał żadnej istotnej premiery. Tak naprawdę ukazał się tylko Radio Commander od Games Operators, który sprzedaje się dość słabo – w ciągu 5 miesięcy od premiery (10 października) sprzedało się zaledwie 36 tys. sztuk, a na samym debiucie (3 dni) 13 tys. sztuk.

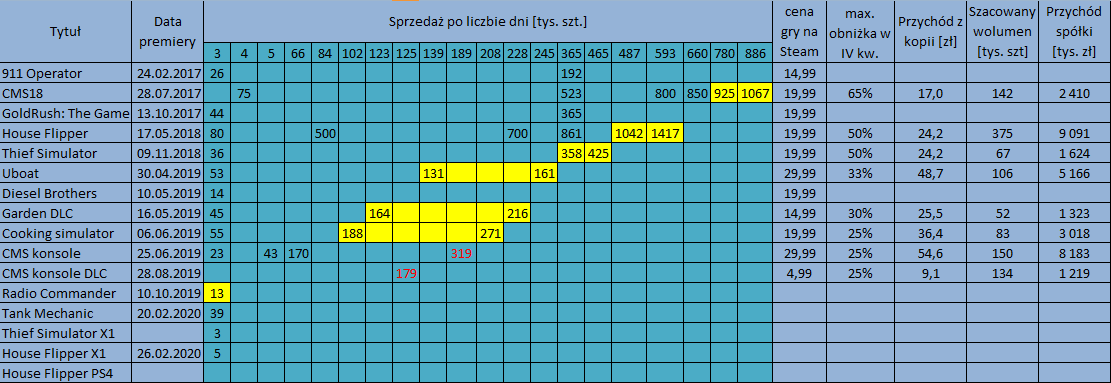

kliknij, aby powiększyćNa podstawie ujawnionych danych w raportach okresowych, a także komunikatach bieżących można próbować liczyć wkład poszczególnych gier na wynik. Z danych ujawnionych przez spółkę wynika, że największy wolumen sprzedaży w IV kwartale odnotował House Flipper – ok. 375 tys. sztuk. co powinno dać (biorąc pod uwagę stopień obniżek) ok. 9 mln zł przychodów. CMS na PC sprzedał się w około 140 tys. egzemplarzy co mogło wygenerować przychód na poziomie ok. 2,4 mln zł, a pewnie drugie tyle dały DLC. Wersja konsolowa co prawda nie ma jasno zakomunikowanych wolumenów, ale spółka ujawniła przychody w całym roku (ok. 21 mln zł) i ich podział na platformy. Dysponujemy także pełnymi danymi o wolumenach dla X1, natomiast na bazie relacji przychodów możemy szacować wolumeny na PS4. Z moich szacunków wynika, że w IV kw. mogło się sprzedać ponad 100 tys. sztuk samej gry i 120 tys. sztuk DLC łącznie na obydwu platformach. Sumaryczne przychody z wersji konsolowej mogły zatem wynieść ok. 7-8 mln zł. Bardzo dobrze sprzedawał się nadal Uboat (ok. 100 tys. sztuk), który choć jest grą w fazie wczesnego dostępu i wydaną przez niezależnego dewelopera kosztuje prawie 30 USD. Można szacować, że tytuł ten przyniósł PlayWayowi ponad 5 mln zł. Istotną sprzedaż wygenerował także Cooking Simulator (3 mln zł), a zauważalne przychody także Thief Simulator czy DLC Garden.

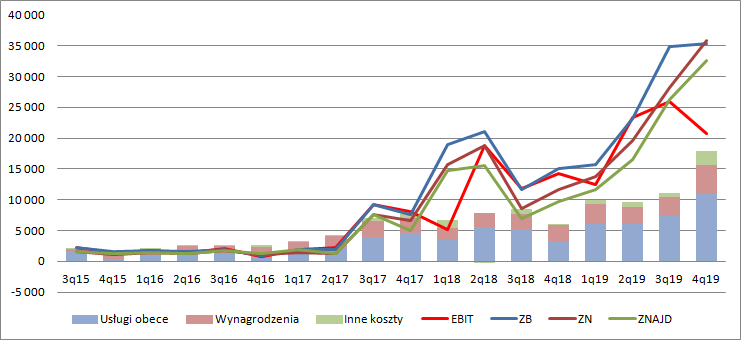

kliknij, aby powiększyćSprzedaż jak na okres bez istotnych premier wygląda naprawdę wyśmienicie. Mocno w górę poszły koszty operacyjne. W pierwszych 3 kwartałach wynosiły ok. 10-11 mln zł, natomiast obecnie wzrosły do 18 mln zł. Względem poprzedniego kwartału usługi obce wzrosły o 3,5 mln zł, wynagrodzenia o 1,6 mln zł, natomiast pozostałe koszty o 1,8 mln zł, przy czym zmiana stanu produktów (3,8 mln zł) była bardzo podobna jak kwartał wcześniej (3,4 mln zł). Inaczej mówiąc koszty rosły nie tylko tam gdzie byśmy tego oczekiwali czyli na produkcji, ale także funkcjonowaniu organizacji. Z pewnością do tego faktu przyczyniło się przekształcenie części spółek zależnych w spółki akcyjne i ich upublicznienie. W kw. spółka utraciła kontrolę nad SimFabric, Atomic Jelly oraz Polyslash, a zatem w tym okresie miały miejsce emisje akcji i pozyskanie inwestorów dla tych podmiotów. Prawdopodobnie w tym okresie pracowano także nad dokumentami ofertowymi i prospektem Games Operators, które zadebiutowało w tym roku. To jednak wyjaśniałoby część wzrostu kosztu usług obcych (ale tylko część, bo przecież skoro spółki wypadają z konsolidacji metodą pełną to ich koszty już nie obciążają wyniku, podobnie jak nie ma z nich przychodów – szerzej o takich operacjach w dalszej części tekstu), natomiast samych wynagrodzeń już nie do końca.

W filmiku na stronie aktualności prezes Kostowski wyjaśnia, że wzrost kosztów operacyjnych to wynik także:

a) wzrostu premii dla deweloperów

b) liczby preprodukcji

c) przyrostu liczby zespołów

d) kosztów reklamy.

Skoro struktura sprzedaży niekoniecznie się mocno zmieniła względem poprzedniego kwartału to raczej nie wzrósł udział kosztów wynagrodzeń deweloperów uzależnionych od sprzedaży – tym można tłumaczyć wzrost roczny. Podobnie w ujęciu kw/kw nie widać także (na poziomie struktury grupy) wzrostu liczby zespołów. Pozostaje nam wzrost nakładów na reklamę i wzrost liczby preprodukcji, czyli prawdopodobnie zespołów wewnętrznych (wyjaśniałoby to wzrost kosztów pracowniczych).

Wzrost pozostałych kosztów operacyjnych jest związany z zawiązaniem odpisu na grę Code Horizon, która sprzedaje się gorzej niż oczekiwano i wartość nakładów spisano do kwoty oczekiwanych wpływów – obciążenie na poziomie 1,3 mln zł.

Wynik operacyjny zamknął się kwotą 20,8 mln zł zysku co oznacza wzrost o 47 proc. r/r i spadek o 20 proc. kw/kw.

PlayWay pokazał jednak znacznie wyższy wynik brutto – 35,3 mln zł co jest pochodną przeszacowania udziałów w spółkach zależnych na skutek utraty nad nimi kontroli. Do momentu kiedy spółka posiada kontrolę takie podmioty są konsolidowane metodą pełną, czyli tak jakby efekty ich działań (przychody i koszty) przypisywano PlayWayowi. W momencie utraty kontroli spółka musi zmienić metodę konsolidacji na metodę praw własności. W takim sposobie ustala się wartość początkową inwestycji na podstawie ceny objęcia nowych akcji/udziałów przez pozostałych inwestorów i rozpoznaje zysk/stratę z tytułu utraty kontroli. W kolejnych okresach obrachunkowych ani przychodów, ani kosztów takiej spółki już w wyniku skonsolidowanym nie ma, ale pojawia się nowa linia - wynik z udziału w jednostkach stowarzyszonych. To w tym miejscu znajdą się efekty ekonomiczne takich spółek jak Ultimate Games, ECC Games, czy Movie Games - PlayWay pokaże zmianę kapitału własnego która przypada na nią na podstawie udziału w kapitale zakładowym danej spółki. Inaczej mówiąc w przychodach i kosztach już nie będzie takiego tytułu jak Drug Dealer Simulator. Movie Games zaraportuje je we własnym sprawozdaniu dzięki czemu zwiększy jej się kapitał własny i część tego wzrostu kapitału przypadnie PlayWayowi. Sam zysk z tytułu de konsolidacji jest niepowtarzalny i do momentu sprzedaży akcji/udziałów niegotówkowy.

EDIT: Jest możliwa sytuacja, że PlayWay jest wydawcą dla spółki konsolidowanej metodą praw własności - w takim przypadku pokaże transakcję w taki sposób jakby była to obca jednostka - całość przychodów i należne tantiemyZysk netto grupy wyniósł 35,8 mln zł co oznacza, że w samym IV kwartale stopa podatkowa była ujemna. Dlaczego tak się stało nie do końca potrafię powiedzieć, ale być może to efekt wdrożenia IP Box. W przypadku PlayWay'a trzeba jednak zwrócić jeszcze uwagę na zysk netto akcjonariuszy jednostki dominującej. Choć PlayWay kontroluje większość podmiotów w grupie, to jednak nie posiada 100 proc. udziałów. W IV kw. 3,2 mln zł wypracowanego zysku należało do udziałowców mniejszościowych.

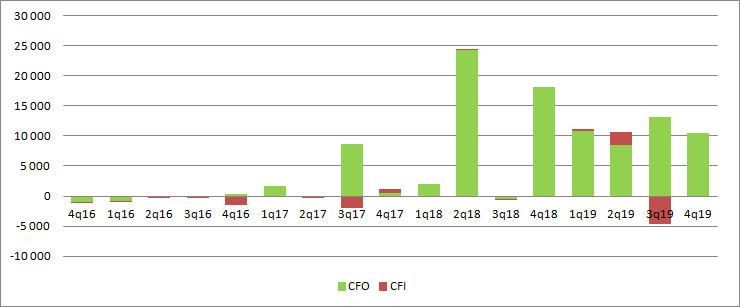

kliknij, aby powiększyćO niegotówkowym charakterze raportowanego zysku netto świadczą dobrze zaraportowane przepływy operacyjne, które wyniosły tylko 10,4 mln zł. choć spółka dostała ekstra 4,3 mln zł z urzędu podatkowego. Oczywiście w związku z wysoką sprzedażą i wydaniem gier na konsole (prawdopodobnie dłuższy cykl spłaty należności) mamy wzrost należności o 10,2 mln zł. Przepływy po korekcie o podatek i zmiany w kapitale obrotowym wyniosły 15,9 mln zł. W tym kwartale działalność inwestycyjna nie drenowała spółki z gotówki – netto wypłynęło 158 tys. zł.

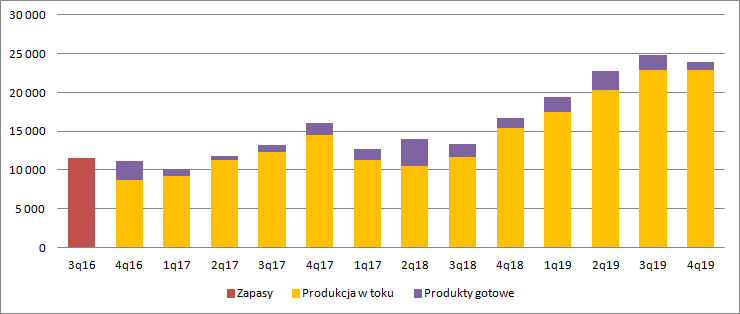

kliknij, aby powiększyćW bilansie najważniejsza pozycją dla inwestora jest gotówka, bo to z niej płacona jest dywidenda. PlayWay posiadał na koniec roku ponad 106 mln zł środków pieniężnych i lokat, co oznacza wzrost o 37 mln zł względem końca poprzedniego roku. Wartość produkcji w toku w zasadzie się w trakcie okresu nie zmieniła co nieco mnie dziwi przy brakach premier, ale wyjaśnieniem takiego stanu rzeczy może być dekonsolidacja wspomnianych wcześniej podmiotów, w związku z czym nie można powiedzieć aby spółka zmniejszała liczbę gier w produkcji. Trzeba tutaj także pamiętać o odpisie zrobionym przez Code Horizon.

kliknij, aby powiększyćPrzez udział mniejszości i dekonsolidację części spółek mogą powstać niejasności co do wyników jakie należałoby brać do wyceny. Według mnie dobrym pomysłem będzie policzenie NOPAT z uwzględnieniem IP BOX i pomniejszenie go o zysk przypadający na udziałowców mniejszościowych. Z takiego wyliczenia dostaniemy roczny zysk na poziomie 63 mln zł. Przy kapitalizacji na poziomie 2,7 mld zł po odjęciu wartości spółek zależnych i gotówki (380 mln zł) dostaniemy wycenę biznesu na poziomie 2,3 mld zł. co dla mnie oznacza oczekiwanie co najmniej 115 mln zł (neutralnie podchodząc 150 mln zł) powtarzalnego zysku w dającym się przewidzieć horyzoncie, czyli podwojenie biznesu. Wydaje się, że to oczekiwanie dość znaczące.

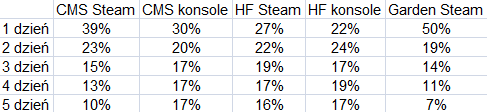

EDIT Nieudana premiera DRIFT21 w związku z tym nie będzie miała wpływu na przychody i koszty PlayWay, bo jest konsolidowana metodą praw własności Projekt ten za to wpłynie na wartość pakietów akcji jakie są w posiadaniu PlayWay. Nieco inaczej będzie prawdopodobnie z Drug Dealer Simulator, gdyż PlayWay pełni rolę współwydawcy. Można się spodziewać, że przychody przejdą w całości, ale będą wysokie tantiemy dla Movie Games Premiera House Flippera i Thief Simulatora na konsole udana raczej nie była, ale sprzedaż w tym kanale ma nieco inny charakter. W aktualnościach opowiada o tym prezes, a w raporcie znajdziemy porównanie sprzedaży w trakcie paru dni po premierze. Niewątpliwie jest to sprzedaż bardziej płaska – wolumen sprzedaży w ciągu 79 dni po premierze (liczę 3 dni) był dla House Flippera 6,3 razy większy, a dla porównania CMS konsolowy już po 63 dniach miał wolumen 7,4 raza większy.

kliknij, aby powiększyćMimo wszystko sprzedaż HF na konsolach jest znacznie gorsza od CMS (zaledwie 45 proc. przychodu brutto w ciągu 5 dni), a tytuł ten nie ma też tylu DLC, które mogą wspierać przychody w przyszłości. Skoro CMS wygenerował w ciągu pół roku 21 mln zł przychodu, to można zakładać, że w ciągu takiego samego okresu HF da nam tylko 10 mln zł, a Thief połowę HF (2 razy słabsze otwarcie), czyli 5 mln zł. Optymistycznie zakładając HF i TS razem mogą dać 30 mln zł rocznie. Jak widać wkład rynku konsolowego w tym roku powinien być znaczący, bo kolejne kilkadziesiąt milionów powinien dać CMS.

Jesteśmy też już po premierze Tank Mechanic Simulator, gdzie spółka w ciągu pierwszych 3 dni sprzedała 39 tys. egzemplarzy. Na bazie takiego otwarcia dla Thief Simulator można oczekiwać rocznej sprzedaży na poziomie 350 tys. sztuk. i rocznych przychodów na poziomie ok. 13 mln zł.

Do tego dochodzą premiery takich gier jak Junkyard Simulator, Bum Simulator, Contraband Police, Prison Simulator, czy Builders of Egypt, ale poza pierwszą wymienioną raczej mówimy o drugiej połowie roku. W tym kontekście wydaje się, że dwukrotna poprawa oczekiwanego wyniku nie jest niemożliwa, ale mimo wszystko wycena wydaje się być wymagająca. Niektórych czytelników może zdziwić fakt, że przyjąłem dość wysoki jak na własne oczekiwania przyszły wskaźnik C/Z powtarzalny do wyceny (20 i 15 w wersji neutralnej), ale PlayWay płaci dywidendy i w związku z tym dostaje premię.

Przy tak dużej liczbie produkcji w pewnym momencie musi się pojawić problem pomysłów na gry, ale spółka znalazła na to rozwiązanie. PlayWay ma spółkę PWay, która będzie płacić kryptowalutą za pomysły osób trzecich. Nie wiem czy to się sprawdzi, ale jest to ruch w dobrą stronę, który w dodatku może wskazać to czego oczekują gracze.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.