Déjà vu! – omówienie sprawozdania i sytuacji fundamentalnej Creepy Jar po I kw. 2020 r.Po wprowadzeniu trybu współpracy do sztandarowej produkcji (Green Hell) gra uzyskała nowe, lepsze życie. Przez długi czas utrzymywała się top 5 listy bestsellerów, nawet po zakończeniu promocji cenowej i marketingowego wsparcia Steam. Diametralnie zmieniło to postrzeganie spółki, jej perspektywy i wycenę. Zanim jednak do tego doszło Creepy Jar opublikował raport finansowy za I kw.

Przed próbą odpowiedzi ile ta spółka jest i może być warta najpierw króciutko o wynikach. Przypomnę, że spółka raportuje w układzie porównawczym z rodzajowym układem wyników. Z reguły w takim układzie wykazuje się wszystkie koszty okresu (memoriał wyniku zachowuje zmiana stanu produktów), także te które akurat nie dotyczyły sprzedawanych aktualnie produktów. Spółka ma jednak nieco specyficzne podejście gdyż koszty produkowanych i nieukończonych gier kapitalizuje na rozliczeniach miedzyokresowych, a nie produkcji w toku. W związku z tym w okresach w których nie uzyskuje przychodów ze sprzedaży nie koryguje pozycji przychody i równe z nimi o zmianę stanu produktów aby wykazać odpowiedni memoriałowy wynik tylko pomniejsza wykazywane koszty. Po wprowadzeniu produktu do sprzedaży przenosi skapitalizowane koszty z rozliczeń międzyokresowych na produkty gotowe i dopiero wtedy zaczyna rozliczać koszty. I znów, nie do końca standardowo jak na branżę. Najczęściej małe spółki rozliczają koszty z zerową marżą aż do pokrycia kosztu wytworzenia. Creepy Jar podszedł inaczej – rozlicza koszt współmiernie do oszacowanego przed wprowadzeniem do sprzedaży przyszłego wolumenu sprzedaży, który w tym przypadku wyniósł 300 tys. sztuk. Z tego mamy dwa wnioski:

a) – koszty operacyjne wykazywane w rachunku wyników w zasadzie nie dotyczą kosztów produkcji – to odpowiednik sumy kosztów sprzedaży i kosztów ogólnego zarządu. Oczywiście do pewnego stopnia, bo kapitalizowanie kosztów produkcji na bilansie jest możliwe pod pewnymi warunkami, które na samym początku gry często nie są spełnione.

b) – zmiana stanu produktów wykazywana w pozycji przychody i równe z nimi dotyczy tylko rozliczania kosztów gry w sprzedaży, bez kompensacji przez koszty pisania gier nieukończonych.

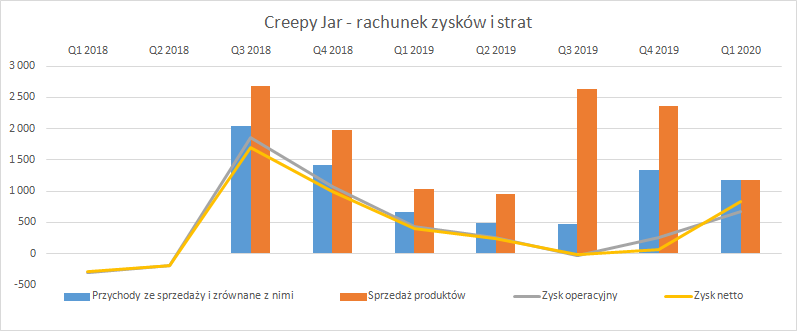

Jak widać poniżej w momencie premiery przychody ze sprzedaży (te faktyczne) dość mocno poszły w górę, ale trzeba także zauważyć, że mimo globalnej premiery były niższe niż w przypadku premiery wersji early access. Zgodnie z przekazaną przez spółkę wiadomością w sierpniu 2019 r. wishlista przekroczyła 420 tys. sztuk. Niektórzy marzyli o sprzedaży w kwartale premiery na poziomie 3xwishlista, co udawało się wielu pozycjom spółek ze stajni PlayWay. Z oczekiwanych przez pewną część inwestorów sprzedaży na poziomie 1,2 mln sztuk poszło jedynie 62 tys. Tak wygórowane oczekiwania miał jednak tylko mały odsetek graczy, bo już w poprzednim omówieniu spółki zwracaliśmy uwagę, że nie będzie to normalna premiera i owy faktor w tym przypadku nie zadziała.

Można szacować, że wolumen sprzedaży w kwartale premiery skoczył 2,4 raza względem poprzedniego kwartału i osiągnął 86 proc. wolumenu z premiery EA. Kolejny (IV kw. 2019) kwartał też był całkiem udany, głównie dzięki świątecznym promocją. W ostatnim zaraportowanym kwartale przychody jednak wyraźnie siadły, czego nie da się powiedzieć o wyniku. Ten okazał się drugim najwyższym w historii w związku z rozliczeniem wszystkich kosztów pisania kwartał wcześniej.

kliknij, aby powiększyćTrzeba zwrócić uwagę, że słaby wynik w kwartale premiery pochodził z bardzo wysokiego obciążenia wyników rozliczeniem kosztów produkcji.

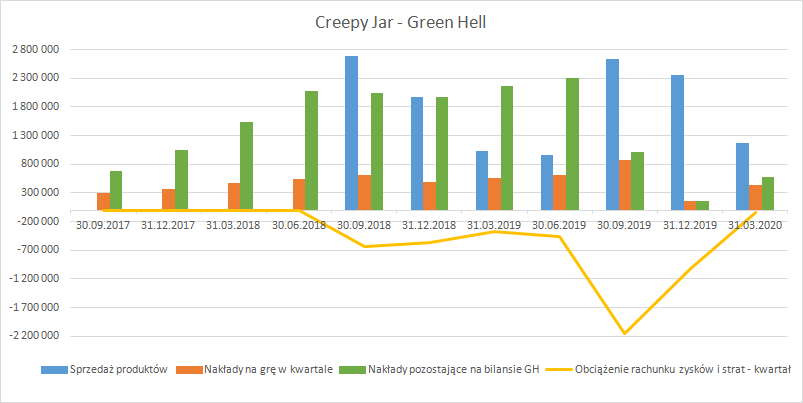

kliknij, aby powiększyćW związku z tym warto się przyjrzeć jednostkowym przychodom i kosztom. Jak widać poniżej w III kw. 2019 r. jednostkowy przychód z gry skoczył do 43 zł z raportowanych we wcześniejszych kwartałach poziomów 37-39 zł. W IV kw. pomimo znacznie wyższej ceny podstawowej w premierze (24,99 USD vs. 19,99 USD) realizowany przychód z kopii gry spadło do poziomów widzianych wcześniej, co można wiązać z okresowymi przecenami. W I kw. br. było jeszcze gorzej – przychód jednostkowy wyniósł ok. 34,7 co można wiązać ze zmianą geograficznego rozkładu sprzedaży i niską ceną gry na rynkach azjatyckich (w I kw. mieliśmy lockdown w Chinach). Z kolei koszty jednostkowe cały czas do kwartału premiery rosły i tam osiągnęły swoje apogeum. To wynik relatywnie dużych nakładów na grę w tym kwartale (wykres wyżej) i coraz mniejszego wolumenu sprzedaży pozostającego do rozliczenia (Na koniec kwartału sprzedano łącznie ok. 238 tys. kopii z zakładanych 300 tys.). W IV kw. nakłady na grę nie były już istotne w związku z czym spółka rozliczyła prawie wszystko co pozostawało na bilansie (poza kosztami coop, które wisiały na RM).

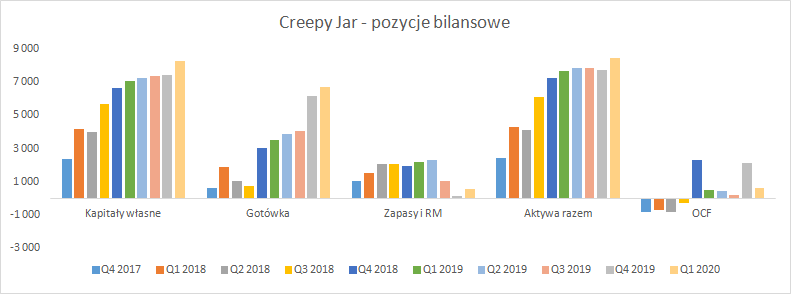

kliknij, aby powiększyćOczywiście produkcja i sprzedaż gry wpływały istotnie na pozycje bilansowe i cashflow. W IV kw. 2018 r. czyli pierwszym kwartale świątecznym z istotnymi promocjami spółka znacząco poprawiła stan środków pieniężnych i pokazała dość wysokie wpływy operacyjne. Podobnie było rok później. Warto zauważyć, że obecnie prawie wszystkie koszty GH są rozliczone (pozostał coop), a aktywa stanowią środki pieniężne. Creepy Jar nie posiada także praktycznie żadnego zadłużenia.

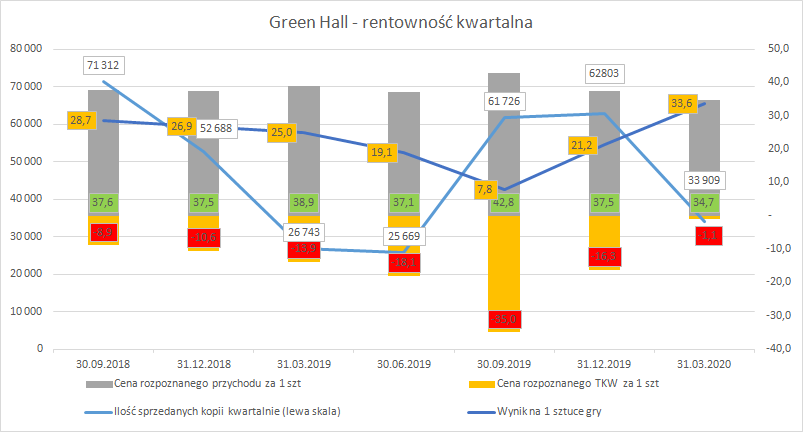

kliknij, aby powiększyćW dotychczasowych rozważaniach używałem wolumenu sprzedaży netto, który spółka komunikowała w raportach okresowych przy okazji rozliczania kosztów. Po IV kw. stało się to niemożliwe, ze względu na ich całkowite rozliczenie i brak stosownej informacji. Możemy jednak szacować wolumen netto zakładając historyczny poziom zwrotów. W poszczególnych kwartałach poziom ten potrafił się różnić, ale średnia z ostatnich kwartałów wynosi 14,3 proc. a średnia skumulowana od początku działalności 15,2 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćSkoro spółka podaje wolumeny sprzedaży brutto i potrafimy oszacować wolumeny netto możemy pokusić się o prognozę przychodów w II kw. br. W tym celu trzeba oszacować osiągany przychód jednostkowy. Do swoich szacunków przyjąłem model opierający się o rozkład geograficzny przychodów, kurs dolara, obniżkę cen i liczbę dni promocji. Przyjąłem, że rozkład geograficzny do IV kw. 2019 r. był stały i na tej podstawie dostosowałem parametry modelu – współczynnik przy określaniu wpływu promocji na wynik. Wiadomo, że w I kw. miał miejsce lockdown w Chinach i w związku z tym wzrósł udział graczy z niższą ceną. Na podstawie modelu dostosowałem współczynnik dyskontowy dotyczący rozkładu w I kw. r. i w IV kw. r. w związku z premierą. Następnie na obecny kwartał założyłem średnią z ostatniego współczynnika i współczynnika w poprzednich kwartałach. W wyniku takiego oszacowania spółka powinna w drugim kwartale bez promocji uzyskiwać ok. 48,4 zł wpływu z kopii i odpowiednio mniej przy dyskoncie.

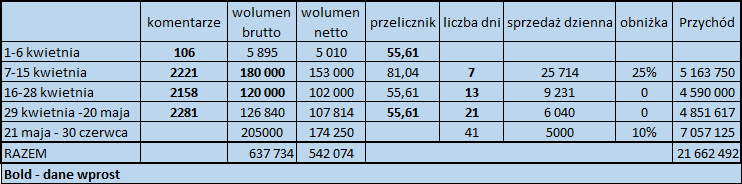

kliknij, aby powiększyćDokładnego rozkładu sprzedaży wolumenu kopii z promocją i bez nie znamy, ale podchodząc konserwatywnie, że w okresie do 15 kwietnia wszystko poszło w promocji, następnie bez promocji jesteśmy w stanie w miarę dokładnie oszacować przychód, oczywiście korzystając z wolumenu netto. Na podstawie liczby komentarzy w Steam i przelicznika z ostatniego okresu (16-28 kwietnia) możemy wyznaczyć wolumen do dnia wczorajszego. To dane obarczone raczej małym błędem. Niestety prognozowanie przyszłości jest dość trudne, bo jej nie znamy :) Na podstawie sprzedaży dziennej w ostatnim znanym okresie skorygowanej „na czuja” możemy zaprognozować sprzedaż do końca kwartału na podstawie pozostającej liczby dni. To wydaje się dość konserwatywny szacunek, gdyż w okresie tym będziemy mieli Steam Summer Sale i odpowiednią obniżkę ceny. Zakładam, że będzie to 25 proc. z efektywnym wpływem 10 proc. na egzemplarz w całym pozostałym okresie. Konserwatywna ocena założeń wynika także z tego, że zakładam też zerowy wpływ nowych dodatków (fabuła do coopa, osiągnięcia) i nie uwzględniam ewentualnej premiery na Switch.

To niestety podejście, którego nie da się obronić liczbami porównywalnymi i każdy może przyjąć inny szacunek we własnych obliczeniach. Z takich estymacji wynika, że w II kw. spółka może pokazać przychody na poziomie niecałych 23 mln zł.

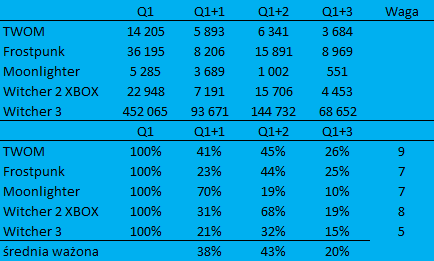

kliknij, aby powiększyćO ile trwający kwartał da się szacować w miarę dokładnie, to mamy problem z kwartałami kolejnymi. Nie lubię szacować sprzedaży na podstawie moich subiektywnych odczuć, więc postanowiłem znaleźć współczynniki na podstawie rozkładu sprzedaży innych gier. Oczywiście na polskim rynku nie ma danych dotyczących gier podobnych, a dane dla zagranicznych gier porównywalnych są najczęściej niedostępne, więc trzeba pracować na tym co mamy dostępne. Dość dobrze jesteśmy w stanie oszacować przychody dla gier wydanych przez 11bit studios i podobnie dla gier wydawanych przez CD Projekt. Na bazie subiektywnej oceny wag (brałem pod uwagę fazę rozwoju, rozpoznawalność, udział wydawcy, sprzedaży pudełkowej) wyznaczyłem współczynniki dyskontowe dla kolejnych kwartałów względem kwartału premiery. Zdaję sobie sprawę, że rozkład dla GH może być bardziej korzystny, choćby ze względu na wprowadzenie nowych trybów gry, czy oczekiwane zmniejszenie prowizji Steam w III kw., ale część z projektów porównawczych także dostawała DLC, które zwiększały sprzedaż. Tak czy owak przyjęty rozkład choć może nie jest idealny da się obronić danymi porównawczymi.

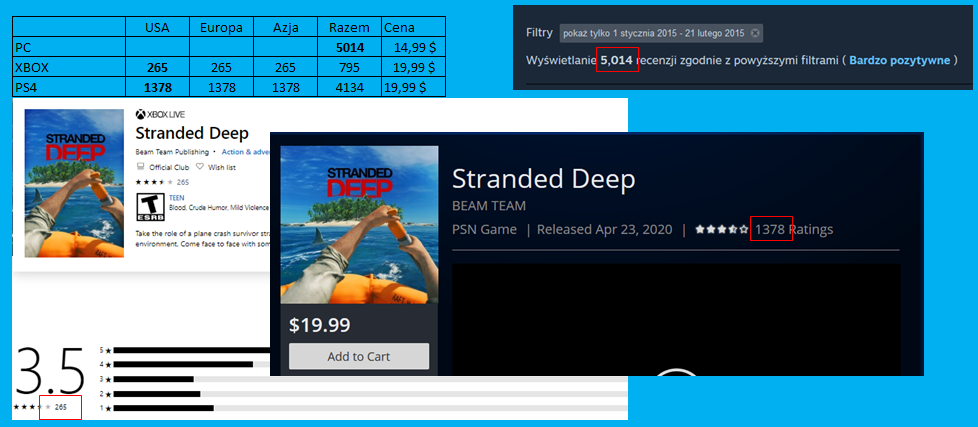

kliknij, aby powiększyćSpółka poinformowała, że gra w IV kw. roku zostanie wydana na konsolach. W tym przypadku aby oszacować sprzedaż należałoby wziąć rozkład wolumenów na poszczególne platformy, dla gier porównywalnych. Niestety zarówno Techland jak i producent The Forest nie są spółkami publicznymi i takich danych nie ma wprost. Na forum jeden z użytkowników zasugerował case Stranded Deep i ocenę wolumenów sprzedaży na bazie liczby komentarzy. Tak też postanowiłem uczynić. Niestety dane dla konsol mają dość duży rozrzut, ale pracujemy nad tym co jest. Na podstawie liczby komentarzy dla rynku amerykańskiego oszacowałem liczbę łączną przy rozkładzie po 30 proc. na Europę, USA i Azję (mam nadzieję, że oceny i komentarze nie są zagregowane dla wszystkich wersji językowych, bo w takim przypadku zawyżylibyśmy szacunek). Liczbę komentarzy Steam za analogiczny okres czasu wyznaczyłem wprost z platformy. Choć na poniższym obrazku widnieje okres nico dłuższy, to obejmuje on dni przed premierą gry, gdzie z natury rzeczy komentarzy nie było. Zebrane dane pochodzą za taki sam okres od premiery - 29 dni. Okazuje się, że łączna liczba komentarzy na konsolach jest o 2 proc. niższa niż dla PC. Można zatem przyjąć założenie, że wolumen sprzedaży na konsolach powinien być zbliżony do wolumenu na PC. Jednocześnie podstawowa cena konsolowa jest o 33 proc. wyższa od ceny PC.

kliknij, aby powiększyćOczywiście KPI Stranded Deep nie muszą się przełożyć na Green Hell, ale dają pewną wskazówkę jak może zachowywać się sprzedaż w przyszłości. Skoro wiemy jak może wyglądać sprzedaż na PC w kolejnych kwartałach i jak wyglądać sprzedaż na konsole to nie można nie pokusić się o jakąś aproksymację przyszłych wyników. Aby dopełnić obrazu trzeba nam jeszcze dwóch rzeczy. Po pierwsze uwzględnienia jeszcze bardziej odległej przyszłości (kolejny projekt) i kosztów. W pierwszym przypadku zadanie jest bardzo trudne, bo w chwili obecnej nie wiemy nawet czy potwierdzi się sprzedaż w kwartale (oczekuję, że tak), czy spółka osiągnie podobny sukces na konsolach (uważam, to za możliwe). Na bazie wzrostu wolumenu sprzedaży projekt do projektu dla Frostpunka można szacować wzrost samego wolumenu sprzedaży o ponad 30 proc. Jak większość z użytkowników wie, jestem dość konserwatywny i wolę założyć bezpieczniej (w związku z ryzykiem) – 20 proc. Można także oczekiwać, że gra drugi projekt będzie droższy, a zatem będzie to miało także przełożenie na cenę – tutaj zakładam wzrost o 20 proc. Nie wykluczam, że spółka może zdecydować się na większy przeskok.

Dodatkowo zakładam pewne przesunięcia – wersja konsolowa zostanie wydana w I kw. 2021 r. (przesuniecie o kwartał, nie ma większego wpływu na szacunek wyceny), natomiast druga gra (P2) w 2022 r., przy czym będzie to od razu full relase. EA pozwala na pozyskiwanie gotówki, a ta nie jest już problemem. Pozwala także na feedback od graczy, ale nieco pali marketingowo produkt. Racjonalnie byłoby ten feedback zbadać w zamkniętej formule i tak właśnie zakładam. W przypadku drugiej gry debiut FR w 2022 r. jest założeniem dość optymistycznym, więc wbrew zapowiedziom przesuwam debiut konsolowy o jeden kwartał do przodu (to także nie ma istotnego wpływu na wycenę).

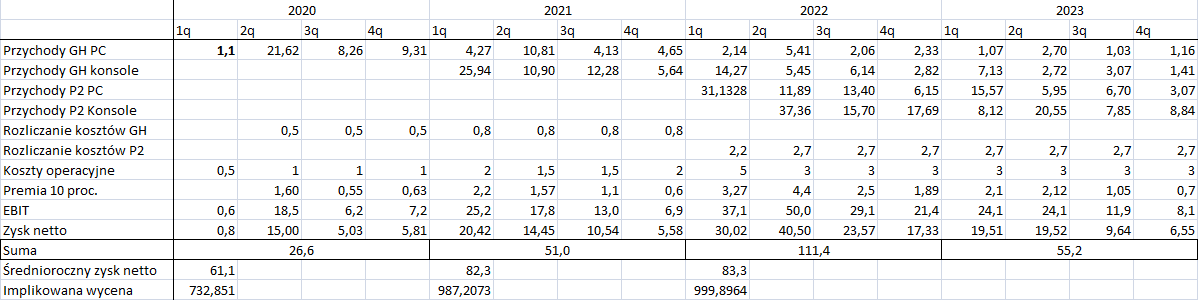

Druga sprawa to koszty. Jedyną znaną zmienną jest koszt poniesiony w I kw. br. i nakłady na co-op pozostające do rozliczenia. Zakładam, że kolejne tryby gry będą kosztować łącznie w 2020 r. 1,5 mln zł, a koszty portu na konsole wyniosą ok. 3,2 mln zł. W sumie daje to łączne koszty GH na poziomie 10,5 mln zł. Kolejny projekt powinien być znacznie droższy, bo zespół jest ambitny – łączny budżet szacuję na 21 mln zł. Jasnym jest, że nie da się w dłuższym terminie utrzymać takiej efektywności kosztowej jaka jest obecnie. Większy zespół będzie wymagał więcej miejsca i większych kosztów najmu. Dodatkowo większe projekt będzie wymagał także wzrostu kosztów marketingowych, podobnie jak premiera na konsolach. Wartości mocno subiektywne znajdą Państwo w poniższej tabeli. Spodziewam się także, że sukces GH spowoduje pewne problemy z utrzymaniem zespołu. W związku z tym dodatkowo zakładam, że zostanie wprowadzony model dzielenia się zyskami z zespołem – przyjąłem 10 proc. oczekiwanego zysku netto przed premią. Na bazie powyższych założeń, które podkreślam po raz kolejny nie muszą się spełnić, można oczekiwać zysku netto w 2020 r. na poziomie 26,6 mln zł, w roku kolejnym 51,0 mln zł i w kolejnych dwóch latach odpowiednio 111 mln zł i 55 mln zł.

kliknij, aby powiększyćOczekiwany średnioroczny zysk netto na bieżącą chwilę z perspektywy 4 lat wynosi 61,1 mln zł. Zakładając powtarzalność kolejnych sukcesów na poziomie P2 robiąc przeskok o rok do przodu zysk skacze nam do poziomu 82 mln zł. Implikowana wycena na bazie wskaźnika median forward P/E przyjętego na podstawie rekomendacji i wyceny w kontekście programu motywacyjnego CD Projekt na poziomie 12 wychodzi na tę chwilę 732 mln zł, a za rok 987 mln zł. Jeszcze jednak raz podkreślę, że to są oczekiwane wyniki szacunkowe na bazie przyjętych założeń, w kontekście dostępnych danych na dzień dzisiejszy. Z jednej strony można uznać dane za konserwatywne (przychody z Steam Summer Sale, brak uwzględnienia Switch, obniżki prowizji Steam, wpływ nowych trybów), z drugiej za relatywnie optymistyczne (debiut drugiej gry w pełnej wersji w 2022 r., co implikuje okres dewelopmentu na 2,25 roku, brak uwzględnienia programu motywacyjnego w wycenie).

Gdyby premierę P2 przesunąć o rok do przodu, obecny średnioroczny przyszły zysk spadłby do poziomu 45 mln zł, a implikowana wycena do 535 mln zł. Przesunięcie pełnej wersji na rok 2023 jest według mnie scenariuszem prawdopodobnym, oczywiście jeśli mówimy o wydaniu gry pełnej.

Mimo uwzględnienia przesunięcia debiutu kolejnej gry, kurs spółki znajduje się poniżej oczekiwanego powyżej potencjału, co wynika z paru aspektów:

a) bardzo dużo założeń bez track rekord w wykonaniu spółki,

b) brak inwestorów instytucjonalnych w akcjonariacie,

c) ryzyko kolejnego projektu.

Rozbieżność pomiędzy potencjałem a wyceną będzie się zmieniać w przypadku potwierdzenia, lub braku potwierdzenia założeń, czyli krótko mówiąc potrzebny jest do tego czas. W drugim przypadku sprawę rozwiąże debiut na rynku głównym i znów potrzebny jest na to czas. Nie można jednak marginalizować kolejnego punktu. Proszę zauważyć, że po debiucie pełnej gry jedna z kluczowych osób w spółce, czyli Marek Soból założył wraz z Wiktorem Szymańskim konkurencyjną spółkę – Weird Fish. Ów członek zarządu Creepy Jar w kwietniu skrócił swoją pozycję na akcjach spółki, ale nadal jest członkiem zarządu. Marek Soból był prezesem zarządu warszawskiego Techlandu, wiec wydaje się być bardzo ważną osobą w zespole. Jeśli jego uwaga przekieruje się na nową spółkę, to jakość nowego projektu może się zmienić, podobnie jak zarządzanie spółką.

Obecna sytuacja Creepy Jar przynosi skojarzenia z z sytuacją 11bit studios zaraz po debiucie This War of Mine. To także był debiut którego nikt łącznie z zarządem spółki się nie spodziewał, to także sukces mało rozpoznawalnego studia, spółki notowanej na NC, z ludźmi którzy posiadają w CV znaczące sukcesy w branży. Podobnie, w reakcji na sukces kurs spółki gwałtownie wzrósł, ale czy podąży ścieżką wyznaczoną przez starszą siostrzyczkę nie wiemy. Potencjał ludzki (czyli najważniejsza rzecz w gamingu) jest, spółka jest dość otwarta w komunikacji, natomiast kluczowym pytaniem jest czy potrafi kontrolować sukces.

Powyższych rozważań, nie należy utożsamiać z rekomendacją. To zbiór przemyśleń i założeń mniej lub bardziej prawdopodobnych wpleciony w matematyczny model. Starałem się pokazać potencjał fundamentalny, który nie wiadomo czy kiedykolwiek się zrealizuje.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.