Ukryta kopalnia strat – omówienie sprawozdania finansowego KGHM po I kw. 2020 r.Miedziowy czempion pokazał w I kw. 2020 r. mieszane wyniki. Przychody spadły r/r o 3,4 proc., a zysk brutto na sprzedaży aż o 22,3 proc. Wynik operacyjny wzrósł jednak o 40,6 proc., a wynik netto o 25 proc. Na pierwszy rzut oka widzimy więc pogorszenie podstawowej marży oraz duży wpływ pozostałej działalności operacyjnej. Sprawdźmy jak to wyglądało dokładnie.

Jak wiemy spółka prowadzi działalność w kraju oraz poprzez spółkę KGHM International, w regionie Ameryki Północnej. KGHM posiada również 55 proc. udziałów w kopalni Sierra Gorda w Chile, która konsolidowana jest metodą praw własności (jej wyniki ujawniają się, a w zasadzie powinny się ujawniać, na poziomie pozostałej działalności operacyjnej).

KGHM nie tylko wydobywa miedź ale również ją przetwarza. Jego wyniki są uzależnione zarówno od czynników geologicznych (wydobyte rudy mogą mieć różną zawartość metalu, a także zawierać dodatkowe pierwiastki) jak też ekonomicznych (ceny surowca na giełdach, wahania kursów walut). Dokładając to tego podatek od wydobycia kopalin, działalność hedgingową i niepełną konsolidację chilijskiej kopalni mamy dość skomplikowany do analizy biznes.

Pierwszą fazą cyklu produkcyjnego jest wydobycie rudy. Następnie odbywa się jej uszlachetnianie, gdzie otrzymujemy koncentrat o zawartości ok. 20 proc. czystej miedzi. W dalszej kolejności w hutach wytwarzana jest miedź elektrolityczna (99 proc.), która jest już produktem handlowym. Spółka sprzedaje ponadto inne produkty takie jak walcówkę oraz druty, które są pochodną przerobu miedzi elektrolitycznej. Warto zauważyć, że do jej produkcji KGHM nie wykorzystuje jedynie wsadów własnych, ale również wsady pozyskane z zewnątrz (ok. 27 proc. w I kw.). W przypadku aktywów zagranicznych po wydobyciu rudy często mamy do czynienia z ługowaniem hałd rudy miedzi, lub rafinacją usługową w zakładach spoza grupy – w tym przypadku na wynik wpływają więc również marże przetwórcze. Przy przetwórstwie rud miedzi spółka pozyskuje odpad zawierający metale szlachetne, które również są sprzedawane.

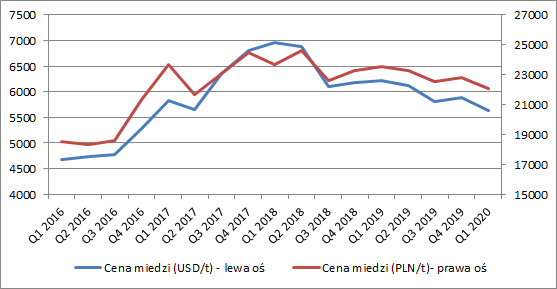

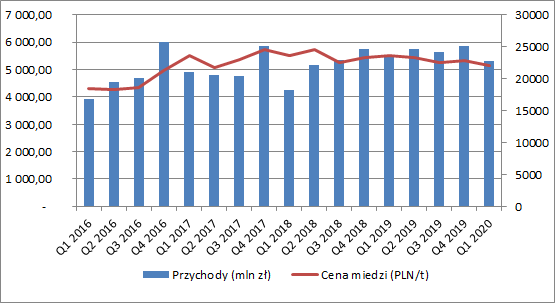

Otoczenie makroOd 2018 r. ceny miedzi znajdują się w długoterminowym trendzie spadkowym. W I kw. 2020 r. średnia cena LME wyniosła 5.640 USD, co oznacza spadek o 9,3 proc. r/r i 4,1 proc. kw/kw. Ponieważ jednak znakomita większość działalności jest prowadzona w Polsce (ok. 80 proc. przychodów), gdzie praktycznie wszystkie koszty ponoszone są w złotówkach, to powinna nas interesować cena miedzi wyrażona w krajowej walucie. Tutaj spółka korzysta na zjawisku naturalnego hedgingu (ceny surowców są ujemnie skorelowane z wartością dolara). Średni kurs USD/PLN w I kw. 2020 r. wyniósł 3,92 wobec 3,79 przed rokiem i 3,87 w IV kw. 2019 r. Ostatecznie więc wyrażona w złotówkach cena miedzi spadła w I kw. o 6,2 proc. r/r i 3 proc. kw/kw.

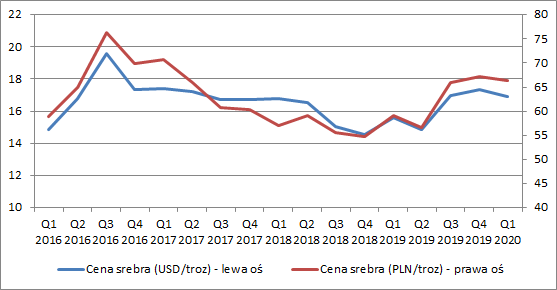

kliknij, aby powiększyćDrugim najważniejszym dla spółki metalem jest srebro. Ostatnio ogłoszono, że KGHM jest jego drugim największym producentem na świecie, a zakłady w Polsce to największa kopalnia tego surowca. W I kw. średni kurs srebra wyniósł 16,91 USD, co oznaczało wzrost o 8,6 proc. r/r. Cena kruszcu wyrażona w złotówce wzrosła natomiast aż o 12,3 proc.

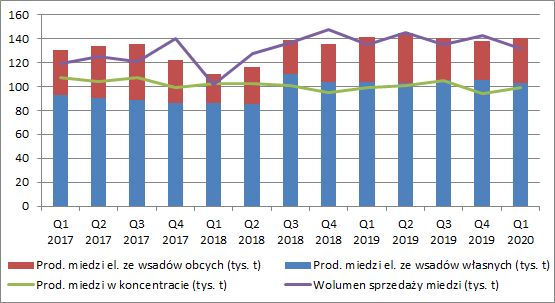

kliknij, aby powiększyćWyniki produkcyjne W polskiej części działalności zawartość miedzi w wytworzonym koncentracie wyniosła w I kw. 2020 r. 99,1 tys. ton (praktycznie bez zmian r/r). Produkcja miedzi elektrolitycznej również w zasadzie się nie zmieniła (141 tys. ton, -0,5 proc. r/r), przy czym o 1,2 proc. spadła produkcja ze wsadów własnych, a o 1,3 proc. wzrosła ze wsadów obcych. Pomimo braku zmian w poziomie produkcji, łączny wolumen sprzedaży metalu spadł o 2,1 proc. i wyniósł 132,1 tys. ton. W ujęciu kw/kw widzimy, że produkcja miedzi nieznacznie wzrosła, ale towarzyszył temu spadek wolumenu sprzedaży, co z pewnością przełożyło się na nieco wyższy poziom zapasów na koniec marca 2020 (+4,4 proc. kw/kw).

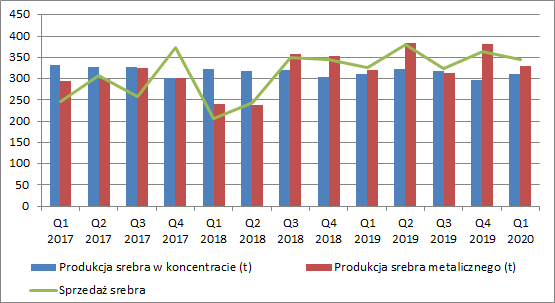

kliknij, aby powiększyćW przypadku srebra możemy zauważyć wzrost produkcji srebra metalicznego (+2,3 proc. r/r), co wynikało z wyższej zawartości pierwiastka w koncentracie (produkcja samego koncentratu w zasadzie się nie zmieniła, jest to więc czynnik od spółki niezależny), a wolumen sprzedaży wzrósł aż o 6,1 proc. r/r. Istotnie wzrosła również produkcja złota (+27,3 proc.), ale nie wiemy jak wyglądała jego sprzedaż. Ma ona jednak dużo mniejsze znaczenie dla skonsolidowanych wyników spółki.

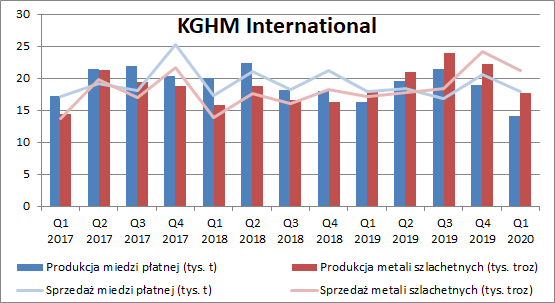

kliknij, aby powiększyćKGHM International wyprodukował w I kw. 2020 r. 14,1 tys. ton miedzi, co było spadkiem o 13,5 proc. r/r. Wolumen jego sprzedaży nie uległ jednak zmianie i wyniósł 18 tys. ton. Duży wzrost wolumenu sprzedaży zanotowano za to w przypadku metali szlachetnych (+23,3 proc. r/r), pomimo braku większych zmian w produkcji.

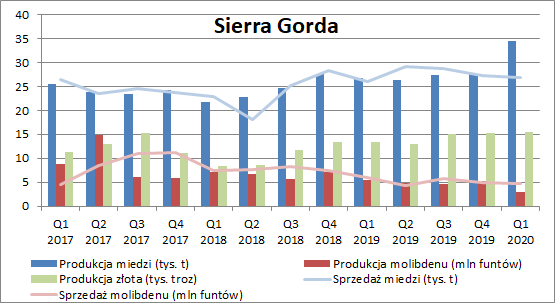

kliknij, aby powiększyćZnaczne zwiększenie produkcji miedzi możemy zaobserwować w kopalni Sierra Gorda (konsolidacja metodą praw własności, KGHM ma 55 proc. udziałów). W I kw. 2020 r. pozyskano jej 34,5 tys. ton (+28,7 proc. r/r), co jednak nie przełożyło się na większą sprzedaż. Od pewnego czasu widzimy duży spadek wydobycia molibdenu, co jest równoważone większym pozyskaniem złota.

kliknij, aby powiększyćSpadek skonsolidowanych przychodówPrzychody ze sprzedaży miedzi z działalności krajowej uległy zmniejszeniu o 280 mln zł (-8,3 proc. r/r) i jak już wiemy był to efekt niższych cen (-6,2 proc.) oraz wolumenu (-2,1 proc.). Sprzedaż srebra zwiększyła się za to o 128 mln zł (+20,6 proc.), a pozostałych surowców o 61 mln zł (+18,3 proc.). Przychody KGHM International spadły o 44 mln zł (-6,5 proc.). Co prawda skurczenie sprzedaży miedzi o 44 mln zł (-11,1 proc.) zostało praktycznie zrównoważone wzrostem metali szlachetnych (+38 mln zł, +37 proc.), ale ujemny wpływ miała pozostała sprzedaż (m.in. przez spółki działające pod marką DMC). Ostatecznie skonsolidowane przychody KGHM w I kw. 2020 r. spadły o 3,4 proc. r/r i wyniosły 5,3 mld zł (przy czym 80 proc. pochodziło z działalności podmiotów polskich, a 65 proc. łącznej wartości to sprzedaż miedzi).

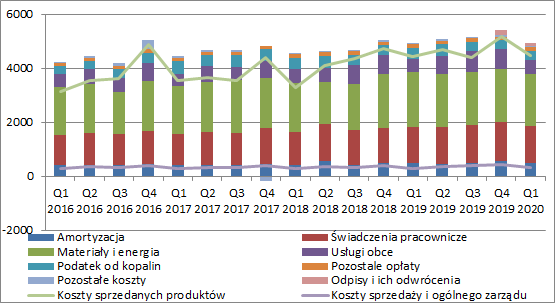

kliknij, aby powiększyćKoszty prawie stałePrzy niewielkim spadku przychodów, koszty sprzedanych produktów wzrosły o 45 mln zł (+1 proc. r/r) i wyniosły 4,5 mld zł, a koszty sprzedaży i ogólnego zarządu zwiększyły się o 10 mln zł (+3,2 proc.). W ujęciu rodzajowym (po wykluczeniu zmiany stanu produktów wartości sprzedanych materiałów i towarów) koszty wyniosły 4,9 mld zł, co było taką samą wartością jak rok wcześniej. Najistotniejszym ich elementem są oczywiście materiały i energia (ok. 40 proc. łącznych kosztów rodzajowych), które uległy jednak zmniejszeniu o 96 mln zł. Po obniżeniu podatku od kopalin wydatki z tego tytułu spadły o 76 mln zł. Z drugiej strony spółka dokonała aktualizacji wartości zapasów (68 mln zł) oraz odpisów na aktywach trwałych (27 mln zł). Porównywalne koszty byłyby zatem niższe o ok. 20 mln zł niż raportowane.

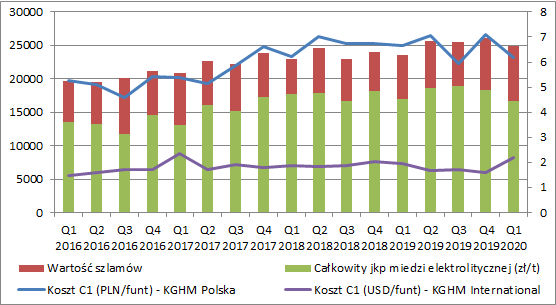

kliknij, aby powiększyćSpółka w swoich raportach ujawnia również koszty jednostkowe. Pierwszym z nich jest koszt C1, czyli gotówkowy koszt produkcji koncentratu z uwzględnieniem podatku od kopalin, powiększony o koszty administracyjne oraz premię hutniczo-rafinacyjną (TC/RC), pomniejszony o koszt amortyzacji i wartość produktów ubocznych. Standardowo koszt C1 wyrażony jest w dolarze aby ułatwić porównania w różnych regionach, natomiast dla nas bardziej pomocny będzie koszt wyrażony w złotówce.

Jak widać na poniższym wykresie koszty produkcji jednej tony w aktywach zagranicznych w I kw. 2020 nagle wzrosły (+12,3 proc. r/r), przede wszystkim w wyniku wyceny zapasów w kopalni Robinson w związku ze spadkami cen miedzi. Ponieważ, natura procesu wypłukiwania miedzi z rudy ogranicza precyzyjne monitorowanie poziomu zapasów powstających jego wyniku, to na koniec 2019 r. ilość zapasów KGHM International, była określana w oparciu o szacowany odzysk metalu z rudy. W I kw. dokonano natomiast korekty tego szacunku do poziomu produkcji osiągniętej w tym okresie.

W Polsce mieliśmy natomiast sytuację odwrotną. Złotówkowy koszt C1 spadł o 7,1 proc. r/r dzięki wyższej zawartości w urobku złota i srebra a także ich wyższych cen.

Koszt C1 jest kosztem produkcji koncentratu, natomiast w Polsce spółka zajmuje się również jego przetwórstwem. Analizując koszty działalności w kraju należy przede wszystkim zwrócić uwagę na sprzężony jednostkowy koszt produkcji miedzi elektrolitycznej ze wsadów własnych, który uzależniony jest jedynie od kosztów własnych wydobycia i przetwórstwa. Na jego poziom nie wpływa wartość szlamów anodowych zawierających m.in. srebro oraz złoto (odzyskane metale pomniejszają koszt sprzężony, co pomogło spółce w I kw.). Ponieważ zawartość innych metali w poszczególnych rudach może być różna, to na tę wartość spółka ma ograniczony wpływ. Koszt ten w I kw. roku wyniósł prawie 24,9 tys. zł na tonę i był o 5,8 proc. wyższy r/r.

kliknij, aby powiększyćZarządzanie ryzykiem z nutką spekulacjiKGHM próbuje ograniczyć wpływ zmian rynkowych na swoje wyniki. W tym celu wykorzystuje instrumenty pochodne i rachunkowość zabezpieczeń. Zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów pokazywany jest w pozostałej działalności operacyjnej. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte pożyczki) wykazywany jest natomiast w działalności finansowej. Działalność hedgingowa jest szczególnie istotna w okresach o wyższej zmienności na rynkach, jaką obecnie obserwujemy.

W I kw. efektywne zabezpieczenia podniosły przychody o 123 mln zł wobec 34 mln zł rok wcześniej. Na poziomie pozostałej działalności operacyjnej rozpoznano z drugiej strony koszty netto z tytułu realizacji i wyceny instrumentów (utrata efektywności zabezpieczenia) w wysokości 77 mln zł (15 mln zł w I kw. 2019). Działalność hedgingowa wpłynęła więc in plus na EBIT w kwocie 46 mln zł (19 mln zł rok wcześniej). Na poziomie finansowym odnotowaliśmy jedynie wpływ wyceny instrumentów pochodnych o wartości -3 mln zł (-12 mln zł w I kw. 2019), co wynikało z utraty efektywności zabezpieczenia długu.

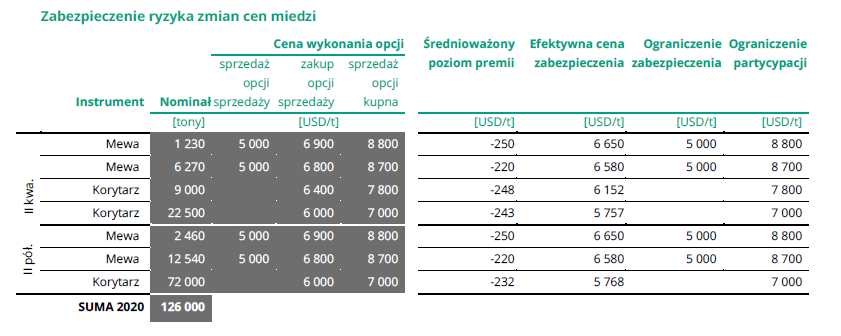

Zabezpieczana jest tylko część ekspozycji - na okres od kwietnia do grudnia 2020 jest to 126 tys. ton przy łącznej sprzedaży polskich spółek 420 tys. z takiego okresu rok wcześniej (czyli ok. 30 proc. produkcji). Do zabezpieczenia cen wykorzystuje się opcje europejskie i azjatyckie (kurs rozliczenia to średnia notowań z okresu) z których budowane są strategie mewa i korytarz. Otwarte pozycje zabezpieczające ceny miedzi na koniec marca 2020 przedstawione są poniżej.

kliknij, aby powiększyćAby zrozumieć dokładnie profil wypłaty obu strategii prześledzimy je na konkretnych przykładach.

W strategii korytarza (trzeci wiersz) spółka kupiła opcje sprzedaży z ceną wykonania 6.400 USD/t oraz jednocześnie wystawiła opcje kupna z ceną wyższą tj. 7.800 USD/t. W ten sposób zbudowany jest przedział cenowy (6.400 – 7.800) w którym zmiany cen instrumentu bazowego oddziałują na wynik finansowy. Spółka jest zabezpieczona przed spadkiem kursu poniżej 6.400 USD/t, jednocześnie w przypadku jego wzrostu powyżej 7.800 USD/t ponosząc stratę na zabezpieczeniu. Możemy zatem uznać, że spółka dokonuje w pewnym stopniu spekulacji. Zwróćmy jednak uwagę, że poziom 7.800 jest istotnie wyższy od obecnie obserwowanych cen, a wystawiając opcję spółka redukuje nieco koszty poniesionego zabezpieczenia (otrzymuje bowiem premię).

Strategia mewa zbudowana jest z trzech opcji (pierwszy wiersz). Spółka zakupiła opcje sprzedaży po cenie 6.900 USD/t, wystawiła opcję kupna z ceną wyższą czyli 8.800 USD/t (tworzy się więc korytarz) oraz wystawiła dodatkowo opcję sprzedaży po cenie 5.000 USD/t za co otrzymuje dodatkową premię (obniżając koszty zabezpieczenia). Jak więc wygląda ostateczny profil wypłaty? Jeżeli kurs rynkowy przekroczy poziom 8.800 USD, spółka nie skorzysta na jego wzroście (będzie musiała zrealizować opcję po cenie 8.800 USD. W przedziale 6.900 – 8.800 zabezpieczenie nie działa (transakcja będzie więc po cenie rynkowej), a w przedziale 5.000 - 6.900 spółka zrealizuje zabezpieczenie (osiągnie zysk na zabezpieczeniu). Jeżeli jednak cena spadnie poniżej 5.000 (a w tej chwili kurs wynosi ok. 5.200) to spółka jako wystawca opcji będzie musiała zrealizować transakcję po cenie rynkowej, co spowoduje stratę (zarówno na zabezpieczeniu, jak również w instrumencie bazowym).

KGHM poinformował w raporcie, że „

w ramach realizacji strategicznego planu zabezpieczeń przed ryzykiem rynkowym w pierwszym kwartale 2020 r. Jednostka Dominująca zrestrukturyzowała otwartą pozycję w instrumentach pochodnych na rynku miedzi. Zamknięta została część struktur opcyjnych mewa zabezpieczających przychody ze sprzedaży w okresie od marca do grudnia 2020 r. dla łącznego nominału 20 tys. ton.” Prawdopodobnie więc w związku ze spadkiem cen miedzi z końca marca poniżej poziomu 5.000 USD KGHM zamknął część pozycji obawiając się dalszego spadku.

KGHM w sporym stopniu zabezpiecza również kurs USD/PLN. W tym wypadku warto zwrócić uwagę, że górny pułap zabezpieczenia ustanowiony jest w przedziale 4,25-4,40. W przypadku wzrostu kursu dolara powyżej tego poziomu spółka nie będzie już w całości korzystać z tej sytuacji.

W 2019 r. spółka zawarła również transakcje CIRS (Cross Currency Interest Rate Swap - swap walutowo-procentowy) o wartości nominalnej 2 mld zł, zabezpieczające przed ryzykiem rynkowym związanym z emisją obligacji o zmiennym oprocentowaniu. Ostatnie zmiany stóp procentowych i kursu USD/PLN spowodowały, że pozycja ta wyceniana jest obecnie na bagatela -458 mln zł. Usztywniona średnia stopa LIBOR 6M wynosi 3,8 proc. (obecny poziom to 0,7 proc.).

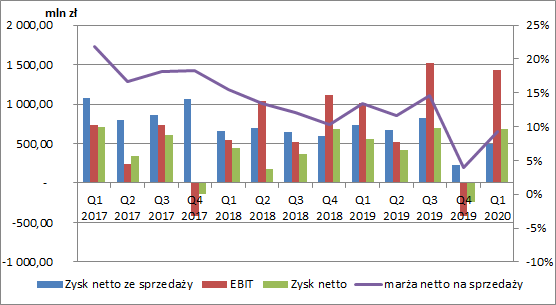

Wyniki finansowePonieważ koszty podstawowej działalności były nieco wyższe r/r to przy jednoczesnym spadku przychodów, zysk netto na sprzedaży skurczył się o 33 proc. i wyniósł 495 mln zł. W konsekwencji marża netto na sprzedaży spadła do poziomu 9 proc. (13 proc. rok wcześniej). Dalsza analiza rachunku wyników spółki nieco się komplikuje. Łączny zysk operacyjny wzrósł do 1,4 mld zł (+40,6 proc. r/r). Za tak znaczną zmianę praktycznie w całości odpowiadają różnice kursowe z wyceny aktywów i zobowiązań innych niż zadłużenie w związku ze znacznym umocnieniem się dolara.

Koszty finansowe były z kolei wyższe o 320 mln zł r/r, za co również odpowiadają zmiany kursów walut (w tym przypadku wpływające na wycenę zobowiązań z tytułu zadłużenia). Wynik brutto w ujęciu r/r zwiększył się ostatecznie o 11 proc. i wyniósł 930 mln zł, a wynik netto o 25 proc. i wyniósł 690 mln zł. Nastąpił więc spadek efektywnej stopy opodatkowania.

kliknij, aby powiększyćNa powyższym wykresie warto zwrócić uwagę, że często mamy do czynienia z sytuacją kiedy to EBIT jest większy niż zysk netto ze sprzedaży, co jest związane z opisanymi wyżej znacznymi zmianami w wartościach różnic kursowych. W oczy rzuca się też bardzo słaby IV kw. ubiegłego roku (m.in. odpisy), a także spadająca już od dłuższego czasu marża na sprzedaży.

Podczas analizy RZiS musimy zwrócić uwagę na jeden istotny czynnik. W I kw. 2020 KGHM pokazał 96 mln zł zysku ze wspólnych przedsięwzięć wynikający z odsetek od udzielonych pożyczek (82 mln zł rok wcześniej). Tymczasem wczytując się w noty do sprawozdania zauważymy, że udział spółki w stracie kopalni Sierra Gorda wynosi 226 mln zł. Dlaczego więc kwota ta nie znalazła się w rachunku wyników? Odpowiedzią jest metoda praw własności, wg której w skonsolidowany wynik okresu wchodzi zmiana wyceny wartości aktywów netto wspólnego przedsięwzięcia. Ponieważ wartość ta jest ujemna to KGHM w sprawozdaniu skonsolidowanym wycenia ją na zero (nie ma możliwości żeby była poniżej zera). Z tego względu dalsze straty Sierry Gordy nie będą obniżać jej wartości w bilansie KGHM-u, a przez to nie będą wpływać na skonsolidowany RZiS.

Istotny jest również fakt, że zagraniczne spółki nie korzystają na pozytywnych dla polskiej części zmianach kursu USD/PLN. Pomimo więc utrzymania wolumenu sprzedaży w Chile to przychody skurczyły się o 94 mln USD (-36,4 proc.).

Gdybyśmy w wyniku brutto uwzględnili stratę z Chile oraz wykluczyli zmiany wywołane odpisami i różnicami kursowymi to porównywalny wynik brutto wyniósłby ok. 410 mln zł, co oznaczałoby spadek o ok. 51 proc. r/r.

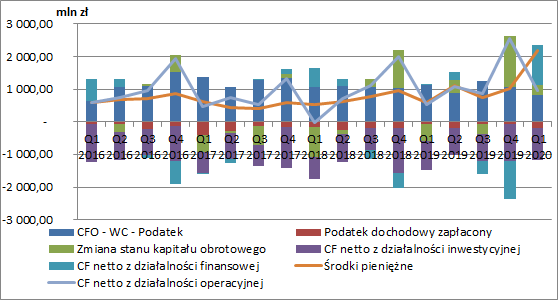

KGHM w zasadzie przez cały czas notuje dodatnie przepływy z działalności operacyjnej. W I kw. 2020 r. wyniosły one 950 mln zł (+78 proc. r/r). Środki wypracowane przez podstawowy biznes przeznaczane są na działalność inwestycyjną (nabycia i modernizacje aktywów górniczo-hutniczych oraz pożyczki i udziały w JV). Spółka do 2017 r. regularnie wypłacała też dywidendy, rok 2019 był drugim z rzędu w którym wypłaty dla akcjonariuszy nie było.

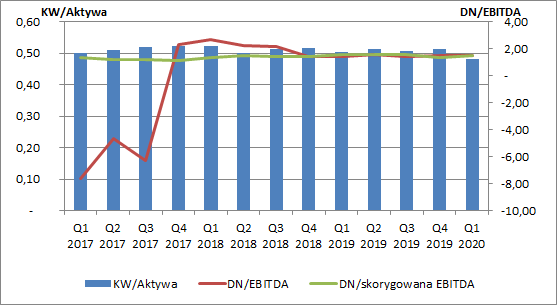

kliknij, aby powiększyćNa koniec marca 2020 r. spółka zwiększyła nieco swoje zadłużenie (+1,7 mld zł) utrzymując je jednak głównie w formie środków pieniężnych. Być może wyszła z założenia, że w czasach kryzysu lepiej mieć gotówkę niż jej nie mieć. Wskaźnik dług netto/EBITDA kształtuje się na bardzo stabilnym i bezpiecznym poziomie.

kliknij, aby powiększyćPodsumowaniePandemia koronawirusa i obawy o kryzys gospodarczy sprowadziły ceny miedzi do dawno nieobserwowanego poziomu 5.000 dolarów, co oczywiście musiało się odbić na wynikach lubińskiej spółki. Szczególnie widoczne było to w przypadku zagranicznych podmiotów. Deprecjacja złotówki oraz sprzedaż innych metali (głównie srebra) ograniczyły spadki wyników z działalności w Polsce.

Cały czas nierentowne pozostają zagraniczne aktywa spółki. Segment KGHM International zanotował 66 mln USD straty netto (wobec 33 mln USD przed rokiem). Udział w stracie Sierra Gorda (który nie został wykazany w wyniku skonsolidowanym) wyniósł natomiast 57 mln USD (23,1 mln USD przed rokiem). Sytuacja w Chile jest na tyle poważna, że KGHM dosypie tam kolejne 55 mln USD.

W chwili obecnej cena surowca na LME jest niżej o 7,1 proc. niż średnia z I kw. ale cena złotówkowa kształtuje się w zasadzie na takim samym poziomie. Oznacza to więc dalsze problemy zagranicznych aktywów. W przypadku polskiej części powinno to mieć neutralny wpływ na wyniki drugiego kwartału.

Otwartym ryzykiem pozostaje spadek cen surowca poniżej poziomu 5.000 USD, co spowodowałoby powstanie strat na instrumentach pochodnych. O ile w ostatnim czasie ceny wróciły powyżej tej granicy to w przypadku przedłużania się pandemii na świecie i utrzymującej się niskiej aktywności gospodarczej powinniśmy liczyć się z dłuższym postojem przy obecnych poziomach cenowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.