Księgowy pilnie poszukiwany - omówienie sprawozdania finansowego AQT Water po II kw. 2020 r.AQT Water specjalizuje się w technologiach oczyszczania wody i ścieków oraz małej i średniej retencji. W 2020 r. podmiot nieco zmienił schemat swojej działalności, rezygnując z sektora JST na rzecz szerszej obecności w marketach budowlanych (min. Onninen-Kesko Group, OBI, Leroy Merlin, Saint Gobain) oraz rozwoju eksportu (kraje Zatoki Perskiej).

Notowania akcji są obecnie zawieszone ze względu na nieprzekazanie w terminie raportu rocznego, choć w najbliższym czasie powinniśmy się spodziewać powrotu handlu. Po opublikowaniu raportu z negatywną opinią audytora, przekazana została już jego korekta z opinią pozytywną (chociaż wciąż z zastrzeżeniami). Na chwilę chciałbym więc wrócić do tej historii. Dodatkowo wskażę również inne fakty, które powinny wzmóc u inwestorów zasadę „ograniczonego zaufania” wobec liczb prezentowanych przez zarząd spółki.

Problemy z audytoremPod koniec lipca 2020 r. AQT opublikował raport roczny za 2019 do którego audytor przedstawił opinię negatywną. Wskazał on na brak rzetelnego i jasnego obrazu oraz nieprawidłowe prowadzenie ksiąg rachunkowych. W szczególności zarzutami były: brak odpisów aktualizujących należności od dłużników zalegających ze spłatą, niezgodność potwierdzeń sald z dokumentacją księgową, brak programu komputerowego do prowadzenia ksiąg oraz niemożność ich uzyskania od biura rachunkowego.

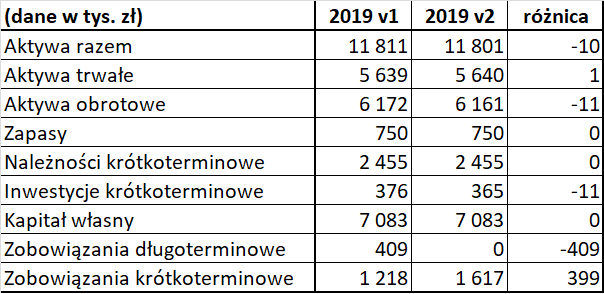

Do zarzutów odniósł się oczywiście zarząd AQT, który tłumaczy się, że winny jest dotychczasowy podmiot prowadzący księgowość, który na dodatek odmawia wydania dokumentów. Poprawiony raport roczny został opublikowany z początkiem sierpnia. Jak przedstawia tabela poniżej, zmiany istotne nie były i dotyczyły jedynie pozycji bilansowych. Przede wszystkim wszystkie zobowiązania długoterminowe zostały przeklasyfikowane do zobowiązań krótkoterminowych oraz nieznacznie spadły inwestycje krótkoterminowe.

kliknij, aby powiększyćTym razem biegły wystawił opinię pozytywną z zastrzeżeniem. Cały czas wskazuje na brak odpisów aktualizujących należności na kwotę 1 mln zł na sprawy sądowe. Oczywiście, nie zawsze w takim przypadku należności spisuje się do zera. Zwykle zależy to od długości okresu przeterminowania i przeprowadzonej analizy prawdopodobieństwa wygrania sporu. Takiej analizy najprawdopodobniej zabrakło w tym przypadku, a biegły pewnie niebezpodstawnie zwraca na to uwagę. Zarząd odniósł się do tego jedynie krótkim stwierdzeniem, że uważa należności za ściągalne, dlatego nie chce dokonać

ich odpisu (a jakżeby inaczej?).

Biegły podniósł również zarzut zawyżenia inwestycji krótkoterminowych o 362 tys. zł (tyle gotówki brakowało w kasie spółki).

kliknij, aby powiększy棹cznie, uwzględnienie obu spraw obniżyłoby zysk netto za 2019 r. o 1,4 mln zł wobec zaraportowanych 581 tys. zł. O taką samą kwotę spadłyby kapitały własne. Co ciekawe do zarzutu o brakującą gotówkę zarząd nawet się nie odniósł.

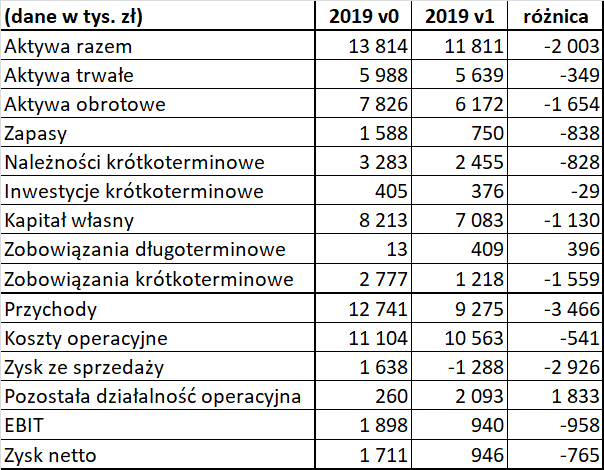

Sprawozdanie po IV kw. 2019 r. Ponieważ przed raportem rocznym AQT przekazał raport za IV kw. 2019 r., to możemy sprawdzić jaką jakość prezentują raporty, które nie są badane przez biegłego rewidenta. Okazuje się, że jest ona mizerna, a problemy z raportem rocznym zaczęły się już dużo wcześniej.

Różnice pomiędzy upublicznionym raportem kwartalnym a rocznym są znaczne. Wartości musiały być zatem korygowane już w trakcie badania danych przez audytora. Główne zmiany jakie miały miejsce przedstawia tabela poniżej. Przede wszystkim w oczy rzuca się, że w tym wypadku mieliśmy wpływ również na rachunek wyników. Roczne przychody ze sprzedaży okazały się być mniejsze o 3,5 mln zł (czyli aż o 30 proc. mniej) od pierwotnie pokazanych. Co prawda częściowo zostały one po prostu przeniesione do pozostałej działalności operacyjnej, ale ostatecznie i tak EBIT okazał się być niższy o 960 tys. zł, a zysk netto o 765 tys. zł. Ponadto mieliśmy też duży spadek wartości zapasów i należności.

kliknij, aby powiększyćSprawozdawczość kwartalna w 2020 r.Raport za II kw. został opublikowany w tym samym dniu co pierwsza wersja sprawozdania rocznego. Powinien już zatem uwzględniać zmiany, które dokonano pomiędzy IV kw. a zamknięciem roku. Takiej pewności jednak nie mamy.

Co prawda spółka z dniem 31 grudnia 2019 r. zakończyła współpracę z poprzednim księgowym, ale jakość danych finansowych pozostawia wiele do życzenia również w roku trwającym. W I kw. AQT wykazał 1 364 tys. zł przychodów, a w II kw. 3 446 tys. zł. Łącznie za I poł. 2020 zaraportowano natomiast 3 967 tys. zł. Ktoś tu zatem ma spore problemy z matematyką. Z innych dany możemy jednak wywnioskować, że błąd dotyczy kwoty za II kw.

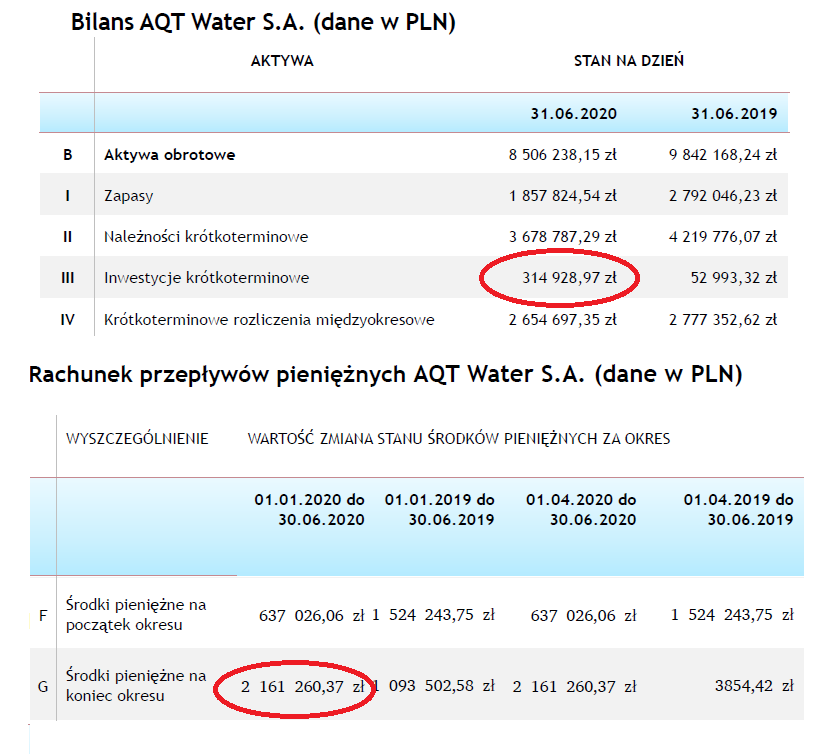

Nieścisłości pojawiają się również w rachunku przepływów pieniężnych. Na koniec 2019 r. saldo środków pieniężnych wyniosło wg spółki 376 tys. zł (wg audytora było to 3 tys. zł), a w sprawozdaniach z przepływów pieniężnych za I oraz II kw. 2020 r. jako saldo środków na początek okresu wskazano 637 tys. zł. Ponadto, wg sprawozdania z przepływów, środki pieniężne na koniec czerwca 2020 r. wynoszą 2 161 tys. zł, podczas gdy w bilansie inwestycje krótkoterminowe (w których zawiera się przecież gotówka) to kwota 315 tys. zł. Na koniec czerwca nie mamy zatem nawet pewności ile wynoszą środki pieniężne spółki.

kliknij, aby powiększyćNowa spółka i konsolidacjaW lutym 2020 r. AQT kupił spółkę WERIDON, która wg informacji przekazanych w raporcie bieżącym zakończyła proces tworzenia technologii smart contracts opartej na łańcuchu blockchain. Produkt ma służyć ewidencji łańcucha dostaw odpadów i nieczystości od miejsca jego wytworzenia do utylizacji lub recyclingu. Oferować ma też technologię związaną z analizowaniem i kontrolowaniem deficytów hydrologicznych oraz zapobieganiu im poprzez racjonalne wykorzystanie wody.

Przedstawiony opis sugerowałby, że produkt już jest gotowy do komercjalizacji. Wątpliwości budzi fakt, że cena nabycia spółki wyniosła oszałamiające… 6 tys. zł, a sam WERIDON został zarejestrowany w KRS pod koniec grudnia 2018. Wytworzenie tak dość zaawansowanej technologii miało zająć zatem raptem nieco ponad rok, co brzmi dość niewiarygodnie.

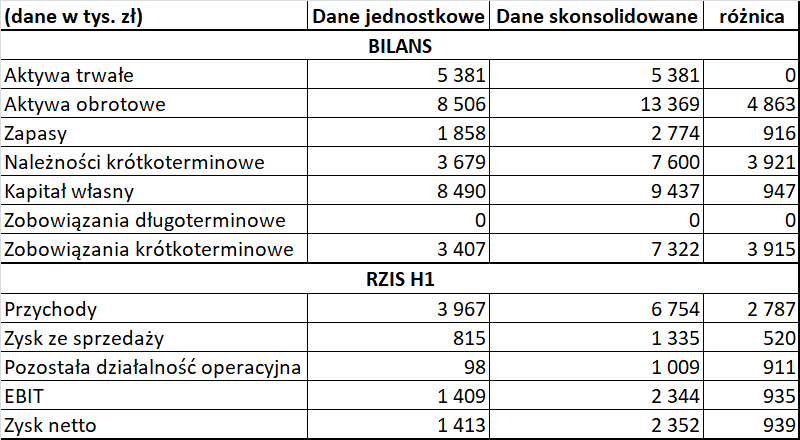

AQT po II kw. 2020 r. przygotował również sprawozdanie skonsolidowane, wg którego półroczne skonsolidowane przychody wyniosły 6,8 mln zł (wobec jednostkowych 4 mln zł), EBIT 2,3 mln zł (1,4 mln zł jednostkowo), a zysk netto 2,4 mln zł (1,4 mln zł jednostkowo). Przejęcie WERIDON-u mocno podniosło należności krótkoterminowe (do 40 proc. sumy bilansowej) oraz zadłużenie grupy kapitałowej.

kliknij, aby powiększyćBiorąc pod uwagę jednak dotychczasowe problemy z rachunkowością oraz fakt przeprowadzenia procesu konsolidacji po raz pierwszy można mieć obawy czy zostało to wykonane w sposób należyty. Ponadto należy też zwrócić uwagę na saldo pozostałej działalności operacyjnej (+1 mln zł na poziomie skonsolidowanym), które w całości pochodzi z pozycji „Inne” – nie możemy więc zatem w żaden sposób zweryfikować tej wartości.

Warto też zwrócić uwagę na linię podatku w RZiS. Przy 2,4 mln zł zaraportowanego skonsolidowanego zysku brutto podatek dochodowy wynosi zero. Albo więc spółka pominęła (być może przypadkowo) jego wartość, albo nie osiągnęła zysku podatkowego (jest on wyliczany nieco inaczej niż wynik księgowy), co dodatkowo źle świadczy o jakości sprawozdań.

PodsumowanieJak już wspomniałem na początku omówienia, w 2020 r. spółka zrezygnowała z przetargów JST i mocno liczy na rządowy program „MojaWoda”. Na koniec czerwca AQT posiadał 350 punktów sprzedaży, a do końca 2020 r. chciałby tę liczbę podwoić. Planuje uruchomić również kanał e-commerce (domena

http://www.deszcze.com.pl na razie jednak nie działa). W zakresie rynków zagranicznych zakończony został proces R&D technologii, która ma być wdrożona u partnera w ZEA. W celu rozwoju na tym rynku utworzone ma zostać przedstawicielstwo AQT.

W II kw. jednostkowe przychody AQT wyniosły 2,6 mln zł, a EBIT 1,3 mln zł. Rentowność na tym poziomie wynosi zatem 50 proc. Pytanie oczywiście na ile to jest rzeczywiście możliwe. Profil działalności, wskazuje od strony operacyjnej na pewne perspektywy, a gdyby nie wątpliwości co do jakości przekazanych inwestorom danych, to II kw. można by uznać w wykonaniu spółki za bardzo dobry. Ze względu jednak na przedstawione powyżej fakty (przede wszystkim rozbieżności pomiędzy raportem po IV kw. 2019 i sprawozdaniem rocznym) raporty kwartalne są obarczone zbyt dużym poziomem niepewności, aby móc na ich podstawie wnioskować o sytuacji finansowej podmiotu.

Dodatkową lampką ostrzegawczą jest opuszczenie w ostatnim czasie organów spółki przez czterech członków RN.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.