PREMIUM

3

Grupa: SubskrybentP1

Dołączył: 2015-01-24

Wpisów: 18

Wysłane:

20 sierpnia 2020 21:10:09

przy kursie: 18,40 zł

"Inna sprawa, ze w tym biznesie to liczy się Q4 - raczej w sumie nie taka ważma"

"Q4" w sensie czwarty kwartał roku kalendarzowego, czy rozliczeniowego u Ambry? Oni mają to jakoś przesunięte, tak? Rozliczeniowe Q4 to u nich kwiecień-czerwiec.

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 333

Wysłane:

13 listopada 2020 14:25:39

przy kursie: 18,10 zł

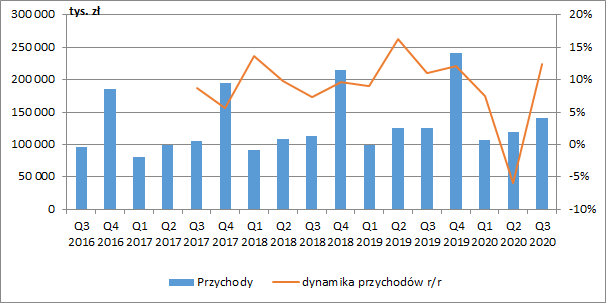

Mniej reklamy wspiera wynik, ale najważniejsze dopiero przed nami - omówienie sprawozdania finansowego Ambry po III kw. 2020 r. (I kw. roku obrotowego 2020/2021)Ponieważ rok obrachunkowy Ambry nie pokrywa się z rokiem kalendarzowym (rozpoczyna się w lipcu i kończy w czerwcu kolejnego roku), to w celu usystematyzowania, chciałbym zaznaczyć, że w poniższej analizie będę posługiwać się kwartałami kalendarzowymi. Działalność spółki jest oczywiście mocno sezonowa, a najlepszy okres to ostatni kwartał roku. Do tej pory Ambra dość systematycznie rosła, a kwartalna dynamika sprzedaży wahała się w granicach 5-15 proc. Wyjątkiem był II kw. bieżącego roku, kiedy to przychody skurczyły się o 6 proc. r/r. Nie bez wpływu był z pewnością wprowadzony wtedy lockdown gospodarki. Sytuacja wróciła jednak do normy już w III kw., w którym Ambra zaraportowała 140,7 mln zł skonsolidowanych przychodów, co było wzrostem o 15,5 mln zł r/r (+12,4 proc.). Być może pomogło w tym nieco uspokojenie sytuacji epidemicznej. Należy też jednak zwrócić uwagę, że w I poł. 2020 r. grupa nabyła dwie czeskie spółki dystrybucyjne. Po oczyszczeniu przychodów z efektu akwizycji wzrost organiczny wyniósł ok. 10,7 proc.

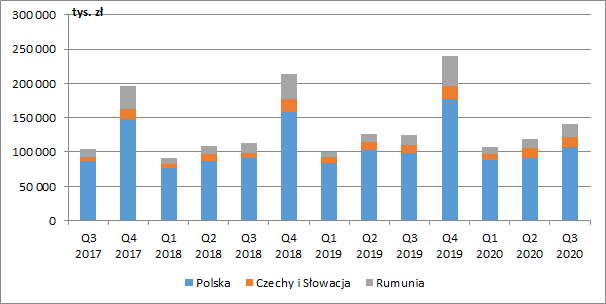

kliknij, aby powiększyćW okresie III kw. najdynamiczniej rosła sprzedaż alkoholi mocnych (+3,2 mln zł r/r, +26,9 proc.) oraz win spokojnych (+9,4 mln zł r/r, +15 proc.). Inne grupy produktowe również notowały jednak wzrost przychodów. Sprzedaż win musujących zwiększyła się o 1 mln zł r/r (+4,2 proc.), napoi bezalkoholowych o 0,4 mln zł (+4,8 proc.), a pozostałych produktów (aperitify, likiery, cydr i inne) o 1,5 mln zł r/r (+8,2 proc.). Pod względem geograficznym przychody najszybciej rosły w Czechach i na Słowacji (+3,4 mln zł r/r, +31,4 proc.) na co duży wpływ miała wspomniana już akwizycja dwóch czeskich podmiotów. Wzrost organiczny wyniósł 10,2 proc. Nadal dobrze rozwijała się tu sprzedaż win z owoców pod marką Náš Sad oraz win musujących. Na rynku rumuńskim sprzedaż zwiększyła się o 3,9 mln zł r/r (+24,9 proc.), a największy wpływ miała na to marka win spokojnych Sange De Taur przejęta w lipcu 2019 r. Jak informuje spółka, bardzo dobrze sprzedawały się także produkty marki Zarea (brandy i wina musujące) oraz napoje bezalkoholowe dla dzieci pod marką Robby Bubble. Na największym dla spółki rynku czyli w Polsce, przychody wzrosły z kolei o 8,2 mln zł r/r (+8,3 proc.). W największej mierze przyczyniły się do tego wina spokojne, wśród których wyróżniały się marki Fresco, Portada i Cono Sur oraz alkohole mocne (brandy Pliska i wódki Baczewski).

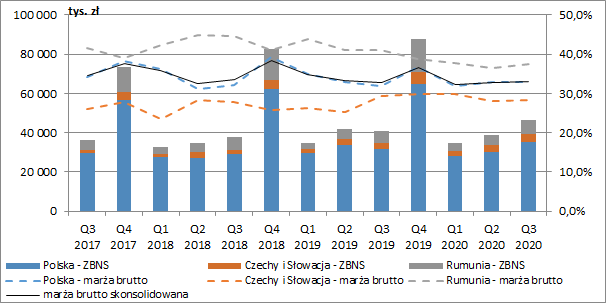

kliknij, aby powiększyćNajwyższą rentowność brutto ze sprzedaży grupa osiąga w Rumunii, choć w ostatnim czasie obserwowaliśmy tu systematyczny jej spadek, a najniższą w Czechach i na Słowacji. Marża brutto w Polsce kształtuje się gdzieś pośrodku i ze względu na wielkość i znaczenie rynku krajowego, to właśnie ona w głównej mierze decyduje o poziomie rentowności całej grupy. W omawianym kwartale skonsolidowana marża brutto minimalnie wzrosła (+0,1 pp. r/r) i wyniosła 33 proc. W połączeniu z wyższymi przychodami przełożyło się to na wzrost zysku brutto ze sprzedaży o 5,3 mln zł r/r (+12,9 proc.). Rynek polski zwiększył wynik na tym poziomie o 3,6 mln zł r/r, rumuński o 0,9 mln zł r/r, a czeski i słowacki o 0,8 mln zł r/r. Ostatecznie skonsolidowany zysk brutto ze sprzedaży wyniósł 46,5 mln zł. Niestety utrzymanie grupowej marży brutto wynikało przede wszystkim z redukcji kosztów marketingu i dystrybucji (-2,8 mln zł r/r, -22,3 proc.). Wynik typowo handlowy (przychody pomniejszone o koszty zużycia materiałów i wartość sprzedanych towarów) pomimo 12-procentowego wzrostu sprzedaży zwiększył się jedynie o 4,7 proc. Wynikało to z wyższego kursu EUR/PLN (wyższe koszty zakupu towarów) oraz zmiany struktury produktów i kanałów sprzedaży. Nasuwa się więc pytanie o trwałość raportowanej przez spółkę marży brutto, która może nie zostać utrzymana w przypadku powrotu do poprzednich wydatków na reklamę.

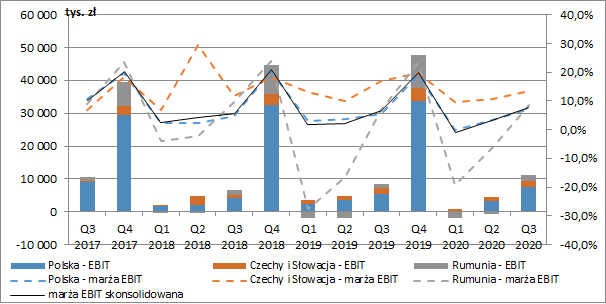

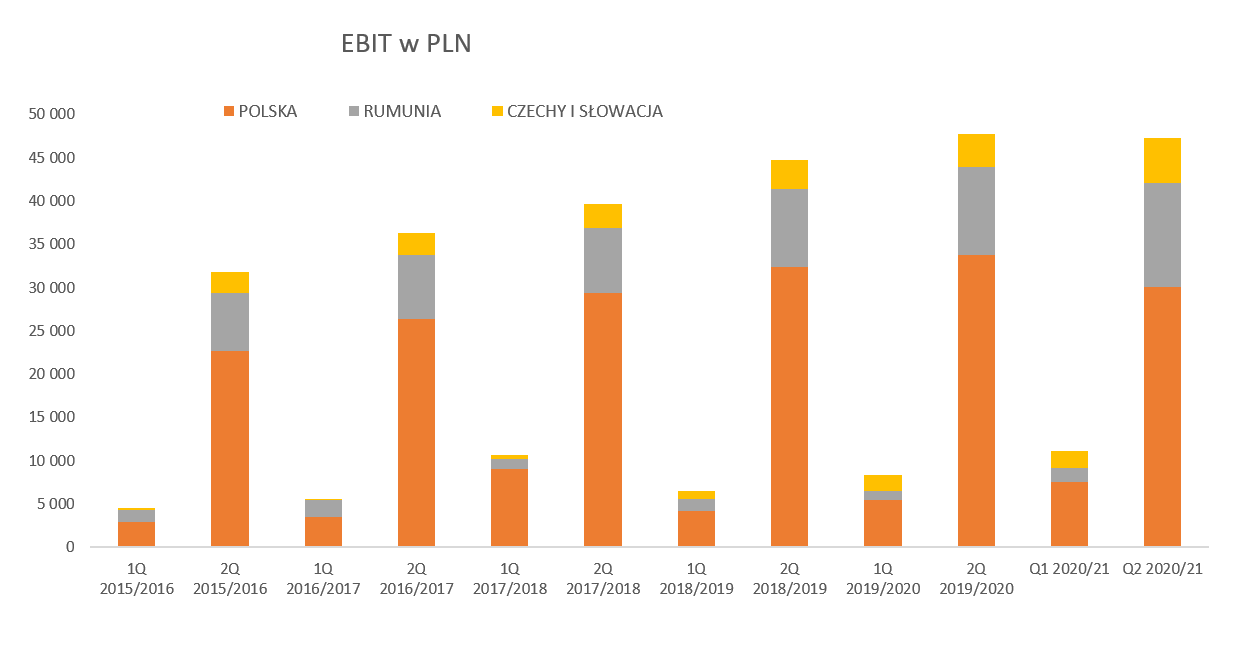

kliknij, aby powiększyćPrzeprowadzając podobną analizę dla marży EBIT zauważymy, że sytuacja nieco się tu zmienia, ponieważ najwyższa rentowność osiągana jest w Czechach i na Słowacji głównie ze względu na niski udział w sprzedaży kosztów pracowniczych. Podobnie jak wcześniej o grupowej marży decyduje jednak przede wszystkim rynek Polski. Poprawa rentowności operacyjnej w kraju o 1,4 pp. r/r przełożyła się na wzrost marży skonsolidowanej o 1,2 pp. r/r. Łączny wynik operacyjny wyniósł 11,1 mln zł i był wyższy o 2,7 mln zł r/r (+32,3 proc.), z czego działalność krajowa odpowiadała za poprawę o 2 mln zł r/r, a w Rumunii o 0,7 mln zł r/r (wynik w Czechach i na Słowacji był bez zmian). Koszty wynagrodzeń całej grupy wzrosły o 8,8 proc. r/r, a pozostałe o 4,5 proc. r/r. Ich wzrost był więc wolniejszy niż przyrost sprzedaży. W najbliższym czasie można liczyć, że trwająca pandemia powinna nieco przyhamować obserwowaną szczególnie w Polsce presję płacową. Swoje trzy grosze do wyników dorzuciła też pozostała działalność operacyjna, gdzie zaobserwowaliśmy poprawę salda o ok. 0,4 mln zł r/r. Niestety ze sprawozdania nie dowiemy się co było tego przyczyną.

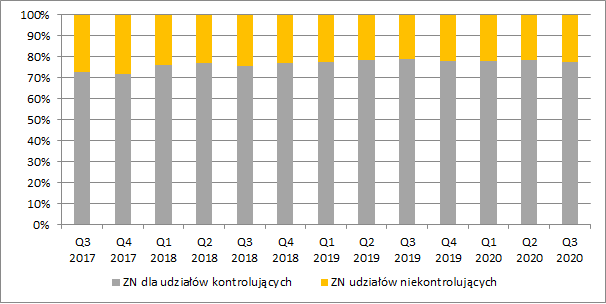

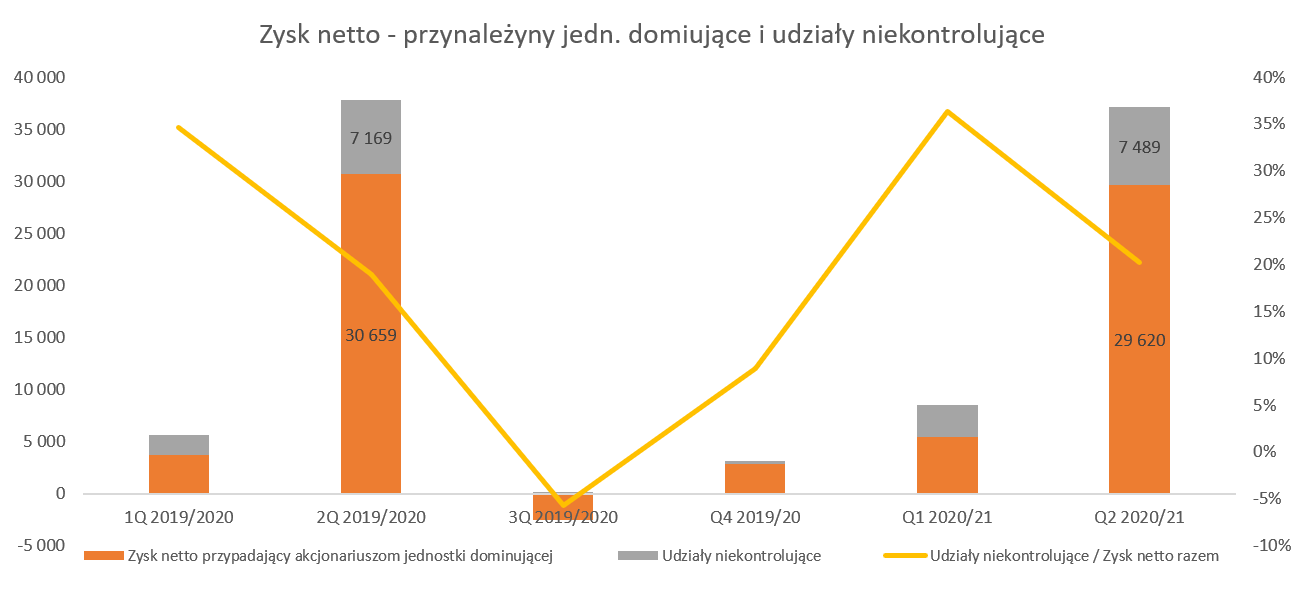

kliknij, aby powiększyćW III kw. Ambra miała nieco wyższe koszty odsetkowe netto (+70 tys. zł r/r), ale ogromną poprawę mieliśmy na poziomie salda pozostałych pozycji finansowych (+0,55 mln zł r/r). Niestety w tym przypadku również nie znamy dokładnej przyczyny, ale prawdopodobnie chodzi tu o różnice kursowe. Ostatecznie skonsolidowany zysk netto wyniósł w III kw. 8,5 mln zł, co oznaczało wzrost o 2,9 mln zł r/r (+51 proc.). Należy jednak pamiętać, że grupa Ambra konsoliduje kilka spółek w których posiada niewiele ponad 50 proc. udziałów (polska spółka TIM oraz spółki rumuńskie). Dlatego zainteresowani giełdowym podmiotem powinni patrzeć przede wszystkim na zysk netto przypadający akcjonariuszom jednostki dominującej, który wyniósł w omawianym kwartale 5,4 mln zł (+1,7 mln zł r/r, +47,2 proc.). Jak widać na wykresie poniżej, podział zysku pomiędzy akcjonariuszy podmiotu dominującego i podmioty niekontrolujące (w ujęciu za dwanaście kolejnych miesięcy) jest w ostatnim czasie dość stabilny.

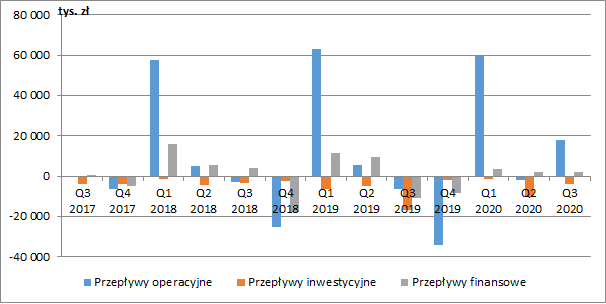

kliknij, aby powiększyćPodobnie jak sprzedaż, również przepływy operacyjne są mocno sezonowe. Pewnym zaskoczeniem może więc być wygenerowanie przez podstawową działalność w III kw. prawie 18 mln zł gotówki wobec 6,5 mln zł odpływu przed rokiem. Zaglądając głębiej w rachunek przepływów pieniężnych zauważymy, że było to spowodowane zmianami w zapasach. Ponieważ ostatni kwartał roku kalendarzowego to zdecydowanie najlepszy okres sprzedażowy, spółka przygotowując się do niego zwykle zwiększała zapasy już na koniec września. W poprzednim roku pochłonęło to 24 mln zł. Tymczasem w omawianym okresie zapasy uległy nawet skurczeniu (-2 mln zł kw/kw). Być może wynika to z istotnego zatowarowania na początku roku (choć bezpośrednią przyczyną mogły być wtedy podwyżki akcyzy), ale może też sygnalizować, że spodziewając się trudnego w tym roku okresu okołoświątecznego spółka ostrożniej podeszła do kwestii zakupów.

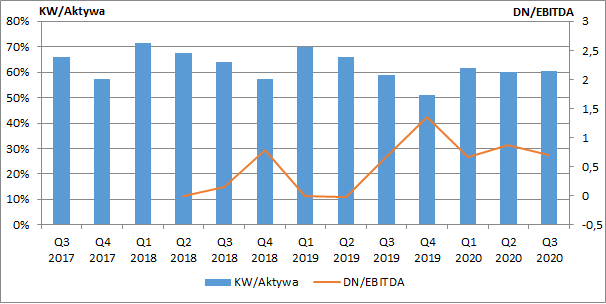

kliknij, aby powiększyćAmbra ma za to cały czas dość komfortową sytuację zadłużeniową. Kapitał własny finansuje ok. 60 proc. aktywów, a oprocentowany dług netto (wliczając zadłużenie leasingowe) to ok. 58 mln zł. Wskaźnik DN/EBITDA wynosił na koniec września 0,7, co można uznać za bardzo bezpieczny poziom. Na koniec IV kw. możemy się spodziewać jednak wzrostu wskaźnika ze względu na wypłatę w listopadzie 17,6 mln zł dywidendy (0,70 zł na jedną akcję).

kliknij, aby powiększyćSpółka wyceniana jest obecnie przez rynek na poziomie ok. 450 mln zł, co przy zysku netto dla akcjonariuszy dominujących za ostatnie dwanaście miesięcy w wysokości 36 mln zł, oznacza poziom wskaźnika C/Z w okolicy 12,5. Inwestorów do Ambry przyciąga zapewne systematyczny wzrost oraz regularne dywidendy. Spółka pokazała w III kw. dobre wyniki w niesprzyjającym otoczeniu rynkowym. Gdybyśmy wykluczyli z nich jednak zmiany na poziomie finansowym i pozostałej działalności operacyjnej byłoby nieco gorzej. Ponadto, ciężko też oczekiwać, że grupie uda się cały czas utrzymywać niższe koszty marketingu i dystrybucji. Na razie Ambra, pomimo wzrostu kosztów towarów i materiałów (zakupy w EUR) nie zdecydowała się na istotne podwyżki cen swojej oferty, ale jeżeli niekorzystne warunki będą się utrzymywać, to może być do tego zmuszona, co sygnalizuje już też w raporcie za III kw. Na razie trwająca epidemia przełożyła się na ograniczenie sprzedaży w kanale dystrybucji dla gastronomii (HoReCa) oraz w mniejszym stopniu w kanale sklepów winiarskich i alkoholi (Centrum Wina, Distillers Limited) przy czym przychody z tych dwóch źródeł odpowiadają za ok. 15 proc. całkowitej sprzedaży grupy. Działalność pozostałych kanałów dystrybucji prowadzona jest bez zakłóceń. Przed spółką jednak najważniejszy okres, który w tym roku zdecydowanie będzie nieco inny. W związku z cały czas groźną sytuacją epidemiczną (pomimo pojawienia się szczepionki raczej nie ma co liczyć na masowe szczepienia jeszcze w tym roku) spodziewać się możemy niższych wydatków na organizację świąt i mniej hucznych zabaw sylwestrowych. Dużo w tym wypadku będzie zależeć od dziennych przyrostów zakażeń i obowiązujących w związku z tym restrykcji. Otwarte jest zatem ryzyko, że wyniki Ambry w corocznym okresie żniw mogą więc być tym razem nieco niższe. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 listopada 2020 12:54

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

1 lutego 2021 22:37:48

przy kursie: 19,90 zł

Można tu oczekiwać Eps=1,4-2zł ;div=0,6-0,7zł i miast 11 rekomendacji Mill.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

17 lutego 2021 19:05:40

przy kursie: 19,50 zł

Kontrola kosztów marketingu kluczem do wyników - omówienie sprawozdania finansowego Grupy Ambra po IV kw. 2020 r.Ambra ma przesunięty rok obrachunkowy na koniec czerwca, a analizowany czwarty kwartał roku kalendarzowego jest oczywiście okresem żniw i w zasadzie decyduje o całym wyniku rocznym. Sprzedaż rośnie co ma nieliniowe przełożenie na zyskiOpublikowane dzisiaj wyniki czwartego kwartału kalendarzowego pokazują, że spółka była sobie w stanie poradzić w pandemii i osiągnęła przyzwoite wyniki. Jest to pozytywne wydarzenie ponieważ był to przecież najważniejszy kwartał w roku obrachunkowym – de facto decydujący o wyniku całego roku. Jednocześnie nie sposób jednak zauważyć kilku znaków zapytania na przyszłość.

kliknij, aby powiększyćPrzychody przekroczyły 246 mln zł, co dało dynamikę na poziomie zaledwie 2,7 proc. r/r. Do segmentów jeszcze przejdziemy ale tutaj trzeba zaznaczyć, że na najważniejszym krajowym rynku spółka zanotowała sprzedaż o 3 proc. niższą niż rok wcześniej, kompensując to wzrostami w Czechach i w Rumunii. Należy przyjąć, że był to przede wszystkim efekt zamknięcia sprzedaży w gastronomii ze względu na pandemię jak i mniejszą sprzedaż w sklepach Centrum Wina. Co prawda nie zostały one zamknięte, ale z pewnością traffic (ruch klientów) galerii spadł bardzo istotnie, co spowodowało zapewne niższą sprzedaż w tych sklepach. Zapewne sytuacja niespecjalne poprawi się w pierwszym kwartale ponieważ lockdown gastronomii w praktyce nadal trwa. Warto przypomnieć, że zapisy prawne w Polsce dość znacznie utrudniają sprzedaż alkoholu przez internet stąd grupa kapitałowa nie jest w stanie łatwo przekierować klientów na ten kanał sprzedaży. Jest oczywiście możliwość zamawiania wina internetowo i odbioru go np. w sklepach Centrum Wina, ale przyznacie państwo sami, że nie dla wszystkich musi to być wygodna opcja.

kliknij, aby powiększyćNa poziomie marży brutto na sprzedaży (liczona przeze mnie jako: przychody netto ze sprzedaży minus zużycie materiałów i koszt własny sprzedanych towarów) odnotowujemy wartość 105,4 mln zł czyli w zasadzie r/r płasko. To również oznacza spadek rentowności w ujęciu procentowym o 1,2 p.p. do 42,9 proc. A jeśli byśmy porównali do poziomów osiąganych dwa lata wcześniej to spadek jest jeszcze bardziej zauważalny. Wydaje się, że podstawową przyczyną jest zauważalne osłabienie polskiej waluty w odniesieniu do EUR. Średni kurs EUR/PLN w czwartym kwartale 2020 roku wyniósł ok. 45, czyli był wyższy o ok. 5,1 proc. niż w analogicznym okresie roku ubiegłego. Dodatkowo swoje mogła zrobić zmiana struktury sprzedaży – spadki w gastronomii oraz sklepach własnych, która najprawdopodobniej charakteryzują się wyższą pierwszą marżą i wzrosty w sprzedaży do hurtu, dyskontów czy marketów. Tutaj ciekawa jest sugestia płynące ze spółki o wprowadzeniu podwyżek na produkty od 1 stycznia 2021 roku. W kontekście przyszłych wyników i utrzymania marży oczywiście nasuwa się pytanie o skalę tych podwyżek i jej ewentualny wpływ na pierwszą marżę. Na poziomie zysku na sprzedaży mamy wartość 47,0 mln zł czyli o 0,7 mln zł mniej niż rok wcześniej, W związku z tym procentowa rentowność na sprzedaży spadła do 19,1 proc., czyli o 0,8 p.p. Tutaj mamy zarówno informacje pozytywne jak i negatywne. Warto podkreślić, że spadek marży brutto na sprzedaży wyniósł 1,2 p.p. a zysku na sprzedaży już tylko 0,8. Oznacza to, że spółka na kosztach odrobiła ok. 0,4 p.p., sprzedaży co wartościowo przekłada się na niecały 1 milion złotych. Ambra poniosła niższe koszty marketingu, dystrybucji i prowizji (-2,9 mln zł r/r co daje 16,3 proc. mniej) co tłumaczy przede wszystkim oszczędnościami na wydatkach marketingowych. Tutaj jednak należy postawić pewien znak zapytania, ponieważ skoro spadła sprzedaż w kanale Horeca i sklepach własnych to również koszty dystrybucji i prowizji w tych kanałach powinny także zmaleć. Patrząc narastająco na koszty marketingu za ostatnie 4 kwartały to wyniosły one 44 mln zł i stanowiły 7,2 proc. sprzedaży w porównaniu do 50 mln zł i 8,5 proc. rok wcześniej. Oznacza to, że spółka była w stanie odrobić ok. 1,3 p.p., które traci w dużej mierze na marży brutto na sprzedaży. Pamiętać jednak trzeba, że w długim okresie czasu nie jest realne oczekiwanie ciągłego spadku tego wskaźnika, o ile sprzedaż nie zacznie zauważalnie rosnąć. Spadek kosztów marketingu w analizowanym kwartale pozwolił odrobić straty na marży pierwszej, ale niestety do tego doszły podwyżki wynagrodzeń (+2,2 mln zł i 9,2 proc. r/r), a także istotnie (+0,6 mln zł i 11,8 proc.) zwiększyła się amortyzacja. Na poziomie zysku operacyjnego nie ma istotnych niespodzianek w stosunku do zysku na sprzedaży. W efekcie końcowym zysk przed opodatkowaniem wyniósł 46,2 mln zł, czyli o 2,1 proc. mniej niż rok wcześniej co wartościowo przekłada się na niecały milion złotych. Na poziomie zysku netto z działalności kontynuowanej spółka zaraportowała 37,1 mln zł w porównaniu do 37,8 mln zł rok wcześniej. Tutaj jednak pewne przypomnienie specyfiki Ambry.

kliknij, aby powiększyćAmbra posiada dwie istotne wynikowo spółki (TIM SA z Polski oraz Zarea SA z Rumunii), gdzie posiada około 51 proc. udziałów, a reszta należy do akcjonariuszy mniejszościowych. W takim wypadku w rachunku wyników są uwzględnione wyniki jakby jednostka dominująca (Ambra) posiadała wszędzie 100 proc. udziałów. Z kolei korekta wyniku ostatecznego następuje na poziomie linii zysk netto przypadający akcjonariuszom jednostki dominującej. Tak więc z osiągniętego w drugim kwartale roku obrachunkowego zysku netto na poziomie 37,1 mln zł aż 7,5 mln zł należy do akcjonariuszy mniejszościowych - przed wszystkim w/w dwóch spółek. Patrząc na to inaczej można zauważyć, że obydwie te spółki zwiększały zyski w analizowanym kwartale szybciej podczas gdy pozostała część grupy kapitałowej Ambra zanotowała zysk netto r/r jednak na poziomie niższym. Podsumowując wyniki najważniejszego kwartału roku kalendarzowego nie są one wybitnie dobre. Biorąc jednak pod uwagę efekt pandemii myślę, że można je z pewnością określić mianem przynajmniej zadowalających. Wróćmy zatem do analizy kosztów pracowniczych, które dla większości przedsiębiorstw operujących na rynku polskim były w ostatnich latach wyzwaniem. Pandemia w teorii miała zahamować ten trend choć patrząc na raportowane przez GUS średnie wynagrodzenie widać, że w zasadzie tak się nie stało.

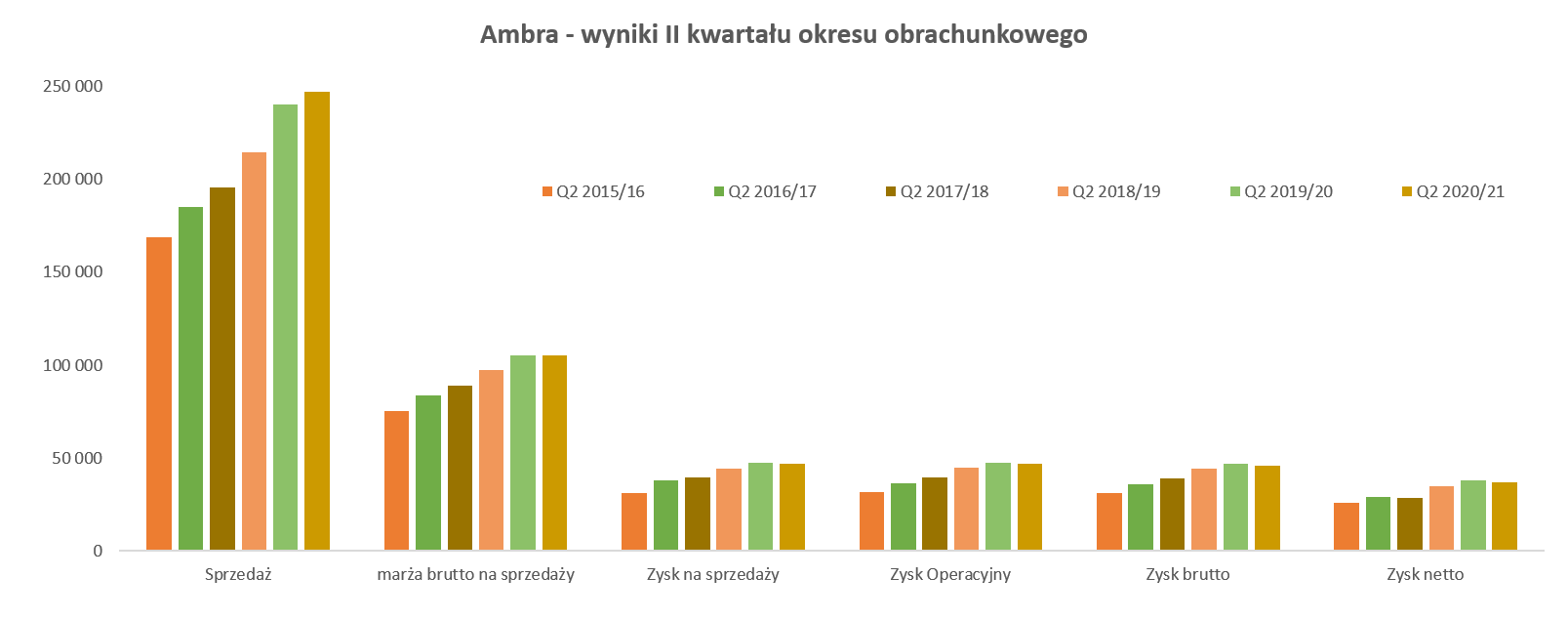

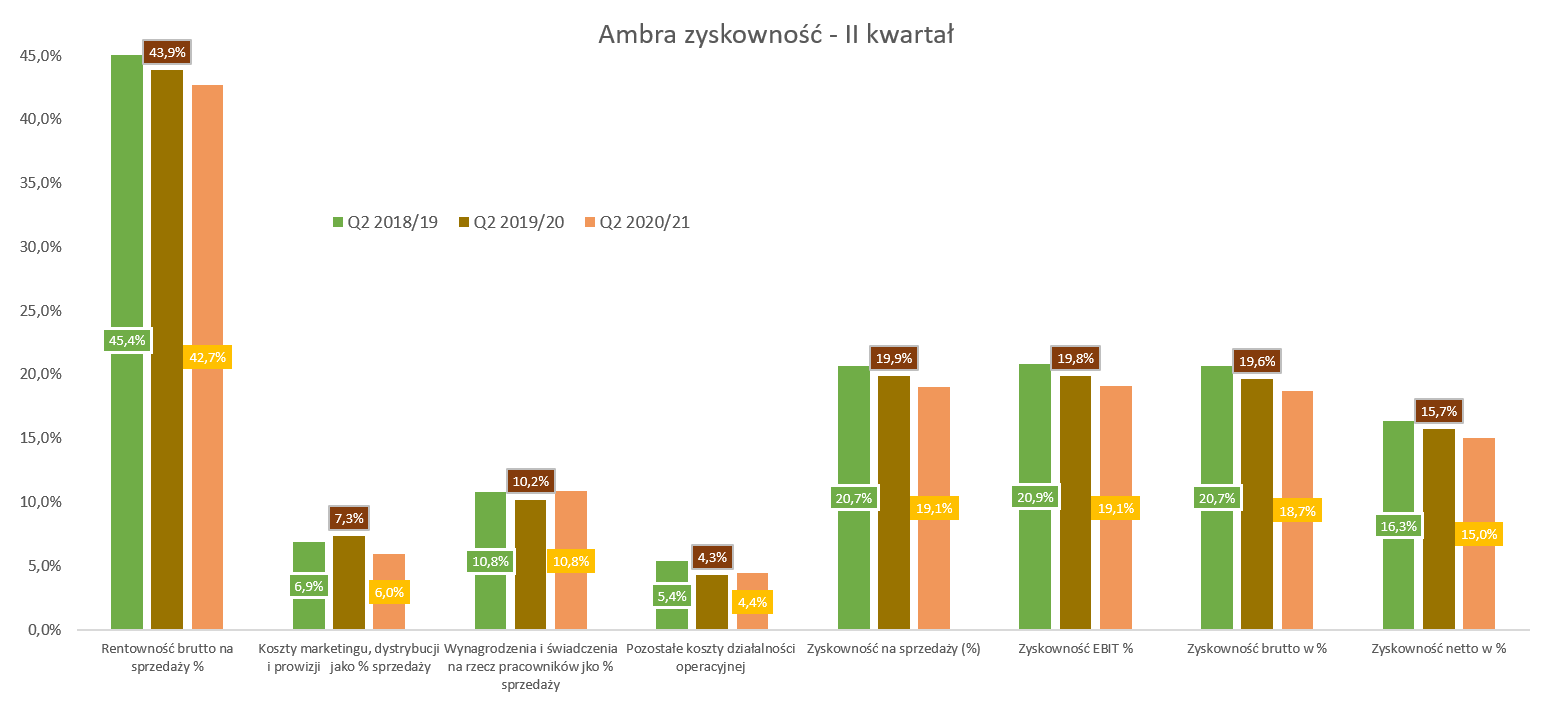

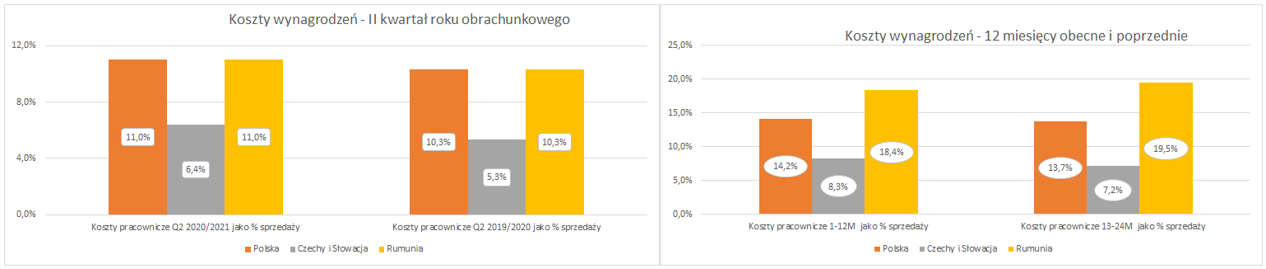

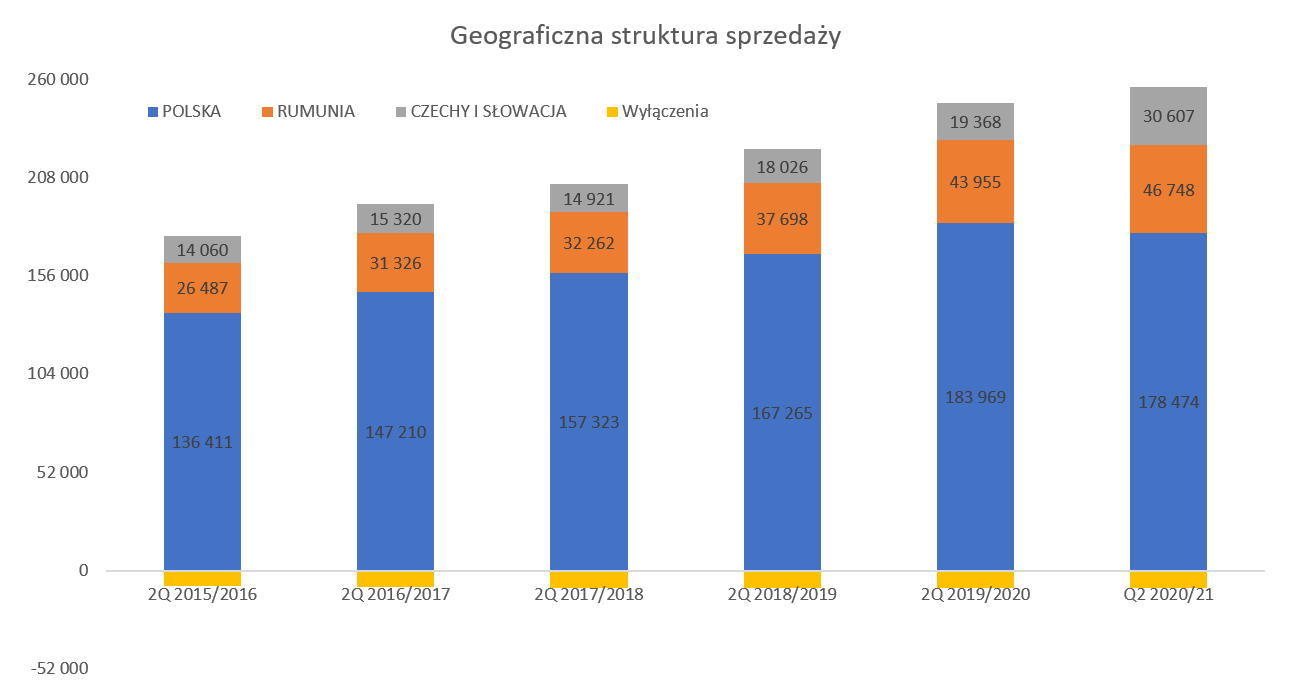

kliknij, aby powiększyćJak wspomniano powyżej koszty pracownicze rosły szybciej niż sprzedaż. Oznacza to, że udział kosztów pracy w sprzedaży wzrósł o 0,6 p.p. i wyniósł w ostatnim kwartale 2020 roku ok. 10,8 proc. w sprzedaży. Jak widać na wykresie po lewej udział kosztów wynagrodzeń w sprzedaży w zasadzie był wyższy r/r na każdym z rynków. Jeśli porównamy dane 12 miesięczne to zauważymy de facto podobny trend. Udział kosztów pracy w sprzedaży wyniósł 14,7 proc. co oznacza wzrost o 0,3 p.p. w porównaniu do analogicznego 12-miesięcznego okresu rok wcześniej. Tutaj można zauważyć, że udziały w Polsce oraz Czechach i Słowacji rosną, a spadają w Rumunii. Tutaj można domniemywać, że jest to jednak efekt dość szybkiej dynamiki sprzedaży na rynku rumuńskim, która w analizowanych okresach wyniosła prawie 15 proc. Warto pamiętać, że presja płacowa nadal jest zauważalna i znaczna, szczególnie w Rumunii oraz w Polsce co może być pewnym wyzwaniem dla grupy w przyszłości. Zarząd spodziewa się, że presja będzie wciąż trwać choć dynamiki kosztowe powinny osłabnąć. Analiza sprzedaży i jej rozkładu geograficznego jest zaprezentowana na wykresie poniżej odnoszącym się do drugiego kwartału roku obrachunkowego w ostatnich 6 latach

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w segmencie krajowym zanotowała ujemną dynamikę na poziomie -3,0, a o prawdopodobnych przyczynach pisałem na początku analizy. Spółka podała, że dynamika wzrostu przychodów w Polsce w pierwszym półroczu była niższa od tempa wzrostu całego rynku i wyniosłą 1,6 proc. przychodów w Polsce była niższa od tempa wzrostu całego rynku wina i wyniosła 1,6 w pierwszym półroczu oraz – 3,3 proc. w drugim kwartale. Spółka w swojej prezentacji inwestorskiej pokazuje przyrost rynku wina w Polsce w 2020 roku na poziomie +10,8 proc. Szczerze mówiąc dynamika ta mnie dość zaskakuje i oznacza, że Ambra najprawdopodobniej w 2020 roku rosła w Polsce istotnie wolniej. Wzrost całkowitej sprzedaży w segmencie Polska na rynku krajowym wyniósł ok. 1-2 proc. Nie mamy dokładnego rozbicia sprzedaży na rynku krajowym per kategorie lecz tylko dla całej grupy Ambra. I patrząc na te dane można zobaczyć, że wina spokojne urosły w całym roku +8,1 proc., a z kolei wina musujące zanotowały spadek o ponad 2 proc. Niezależnie więc na które dane patrzymy to nie wynika z nich, że spółka na rynku polskim była w stanie się zbliżyć do 10 proc. Tak więc sam wzrost rynku oczywiście cieszy, ale już trzeba zaznaczyć, że spółka utraciła udziały rynkowe co jest jednak negatywną niespodzianką. Patrząc na wynik EBIT w segmencie krajowym widać wartość 30,0 mln zł czyli o 11,0 proc. niższą niż rok wcześniej. Był to efekt przede wszystkim niższej marży handlowej (-1,5 p.p. r/r, a wartościowo -5,1 mln zł). Co prawda zostało to zamortyzowane omówionymi wcześniej cięciami w kosztach marketingu i dystrybucji (+3,0 mln zł) ale mieliśmy wzrosty na wynagrodzeniach (+0,7 mln zł) i amortyzacji (+0,5 mln zł). Bardzo ładnie zachował się segment Czechy i Słowacja, który zanotował bardzo wysoką dynamikę (+58,0 proc. w kwartale oraz 48,4 proc. narastająco) i dołożył do sprzedaży dodatkowe 11,2 mln zł. W tym wypadku trzeba jednak pamiętać o ubiegłorocznych akwizycjach (Vino-Klub.cz s.r.o., Gurmetums.r.o. i Euro Center Trade s.r.o. w Czechach), co oczywiście powoduje wzrosty. Spółka podała, że wzrost organiczny w pierwszym półroczu wyniósł 25,7 proc. Oznacza to, że wzrost organiczny w drugim kwartale musiał mocno przyspieszyć (do ponad 30 procent), skoro w pierwszym wynosił ok. 10 proc. Tak dobre wyniki sprzedażowe przełożyły się na zysk operacyjny, który wyniósł 5,1 mln zł i oczywiście był rekordowy. Patrząc na dynamikę (+34,6 proc. w kwartale oraz 24,3 proc. narastająco) trudno nie być zadowolonym. Wydaje się, że do tak pozytywnych wyników zarówno dołożyły się przejęcia jak i rozwój organiczny. W pierwszym jak i drugim kwartale spółka podkreślała bardzo dobre wyniki sprzedaży win owocowych NÁŠ SAD (Słowacja) i win musujących MUCHA SEKT (Czechy). Wątpliwości pewne pojawiają się przy rentowności operacyjnej, która jednak r/r spadła o 2,9 p.p. i wyniosła 16,8 proc. Jeśli zagłębimy się w analizę segmentu to jasno widać, że przyczyna leży w niższej marży brutto na sprzedaży, która spadła r/r o 3 p.p. – 34,5 proc. vs 37,5 proc. rok wcześniej. Tutaj zapewne jak w wypadku rynku polskiego na minus zadziałało osłabienie lokalnej waluty w stosunku do EUR. Patrząc na wyniki segmentu Rumunii mam trochę mieszane uczucia. Sprzedaż wzrosła o 6,4 proc. w bieżącym kwartale co jednak jest trochę (przynajmniej dla mnie) rozczarowujące gdy porównany do 24,9 proc. wzrostu w kwartale poprzednim jak i dwucyfrowych dynamik w wcześniejszych czterech kwartałach. Oczywiście trzeba pamiętać o efekcie akwizycji czyli nabyciu marki Sange de Taur w lipcu 2019 roku. Tak więc porównywalność wyników organicznych w dwóch ostatnich kwartałach nie jest tym zaburzona. Spółka podkreśla, jak w poprzednim kwartale, dynamiczne wzrosty sprzedaży win stołowych marki SANGE DE TAUR oraz brandy ZAREA. W moim odczuciu oznacza to, że na rynku rumuńskim spółka zwiększa sprzedaż tych dwóch marek własnych kosztem pozostałych. Ale w wypadku zysku operacyjnego należy zapisać na koncie spółki przysłowiowego dużego plusa – wyniósł on bowiem 12 mln zł i był o 1,9 mln zł (+18,3 proc.) wyższy niż rok wcześniej. Przełożyło się to na rentowność operacyjną na poziomie 25,8 proc. czyli o 2,6 p.p. więcej niż rok wcześniej. Wydaje się, że podstawową przyczyną wyższej rentowności operacyjnej było uzyskanie marży brutto na sprzedaży na poziomie 44,7 proc. czyli o 1,5 p.p. więcej niż rok wcześniej. Być może właśnie postawienie na dwie uznane marki własne pozwoliło wygenerować wyższą, również procentowo, marżę brutto na sprzedaży – są to jednak tylko moje spekulacje. Wykres zysku operacyjnego wyraźnie pokazuje, że chociaż Polska wciąż bezkonkurencyjnie przynosi zdecydowanie najwyższe zyski w ujęciu wartościowym to jednak już ponad 1/3 zysku operacyjnego została wypracowana na rynkach rumuńskim, czeskim oraz słowackim. Ambra w poprzednich latach przyzwyczaiła nas do regularnego dzielenia się zyskiem z akcjonariuszami. Pobawmy się więc w przewidywania co stanie się z potencjalną dywidendą za rok obrotowy 2020/21.

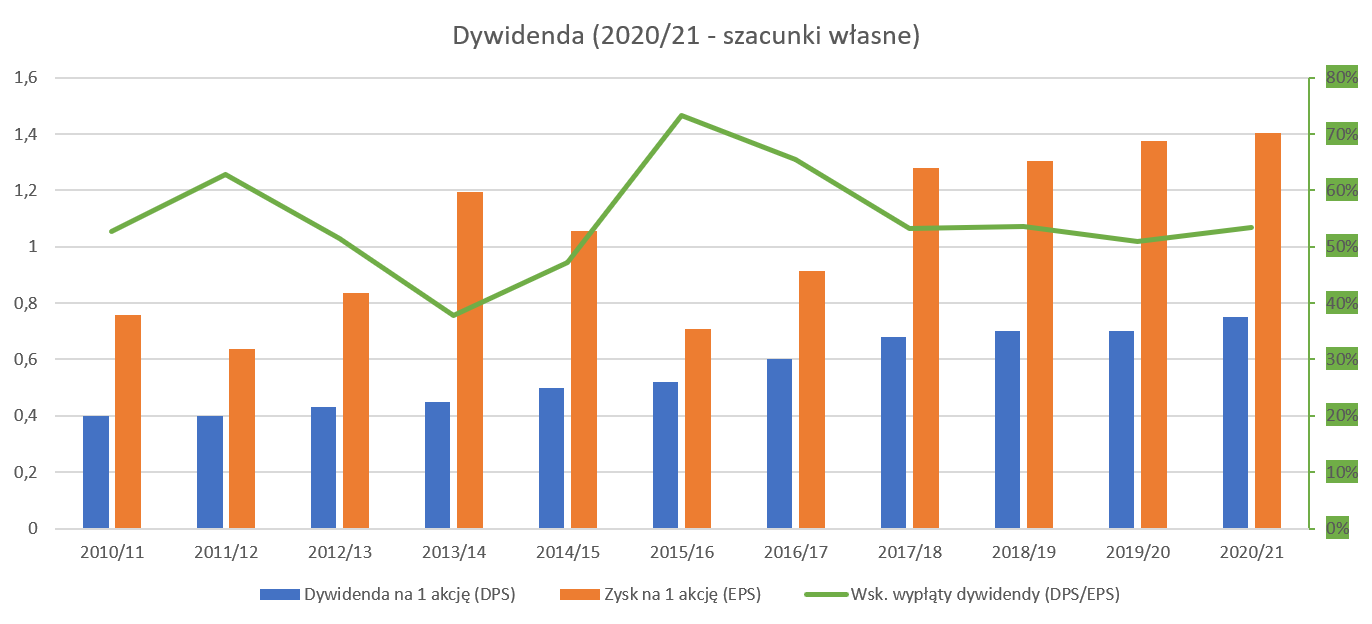

kliknij, aby powiększyćPo pierwsze należy wspomnieć, że spółka w swojej prezentacji inwestorskiej informuje o zmniejszeniu swojego finansowego zadłużenie netto do poziomu 54 mln zł czyli o 30 mln zł w porównaniu z analogicznym okresem roku poprzedniego. Jest to prawda, choć warto wspomnieć, że w tym wypadku spółka nie bierze pod uwagę tytułu prawa do użytkowania aktywów (MSSF 16). Gdybyśmy te pozycje pasywów włączyli do finansowego zadłużenia netto to otrzymalibyśmy odpowiednio wartość 86 mln zł i dałoby to spadek o 18 mln zł r/r. Patrząc na wskaźnik DN/EBITDA (uwzględniający te dane) otrzymujemy bezpieczną wartość 1,04 czyli o 0,3 mniej niż rok wcześniej. Ta informacja plus dane z cash flow (półroczne operacyjne przepływy na poziomie +17,8 mln zł czyli lepiej o ponad 58 mln zł) a także brak zapowiedzi kolejnych transakcji M&A pozwalają snuć przypuszczenia (a w zasadzie mieć przekonanie graniczące prawie z pewnością) o wypłacie dywidendy. W ostatnich 3 latach wskaźnik wypłaty dywidendy wahał się w przedziale 51-53 procent. Podobne założenie przyjąłem do obecnych wyników (ostatnie 12 miesięcy) i wychodzi z tego wypłata dywidendy na poziomie 0,75 zł na akcję. Gdyby się okazało, że faktycznie taka dywidenda zostanie wypłacona stopa dywidendy wyniosłaby około 4 proc., a w poprzednich latach była ona raczej zbliżona do 5-6 procent. Jest to przede wszystkim efekt szybszego wzrostu kursu akcji niż dywidendy i zysków.

kliknij, aby powiększyćA to zaś oznacza, że po prostu wskaźnik C/Z dla spółki wykazuje trend wzrostowy. W chwili obecnej jest on na poziomie ok. 14 (bazując na zysku dla akcjonariusza dominującego), podczas gdy w poprzednich latach przebywał w zakresie raczej bliższym poziomom 8-12. To zaś mogłoby sugerować, że wycena zbliżyła się do maksimów. W szczególności, że trudno zakładać wysokie dwucyfrowe dynamiki sprzedaży czy zysków. Proszę spojrzeć na poniższą tabelę.

kliknij, aby powiększyćZałożyłem, że spółka w dwóch kolejnych latach jest w stanie rozwijać się w tempie ok. 7 proc. rocznie, co będzie zapewne trochę powyżej średniej rynkowej. Jest to oczywiście założenie dość konserwatywne biorąc pod uwagę wzrost rynku wina w 2020 na poziomie 10 procent. Ostrożnie zakładam, że długoterminowo rynek będzie rósł raczej na poziomie niższym w okolicach 5-6 procent. Mamy oczywiście szanse na bardziej dynamiczny rozwój (np. efekt akwizycji czy nowych brandów, podwyżki cenników) ale również ryzyka (presja na wynagrodzenia, kurs walutowy). W takim wypadku przy wskaźniku C/Z na poziomie 12 otrzymujemy wycenę w zakresie 18-19,3 zł czyli trochę poniżej obecnych notowań. Nie należy jednak zapominać o tym, że spółka od 2018 roku znajduje się w indeksie SWIG80 jak i WIGDIV, co może mieć przełożenie na zwiększone zainteresowanie oraz płynność, także w kontekście programu PPK. Również dodałbym do tej układanki wiarygodność zarządu, który w ostatnich latach generalnie dostarczał to co zapowiadał i spokojnie rozwijał spółkę. Niewątpliwie jest to wartość dodana, która może być ujmowana na plus w kapitalizacji spółki. Podobnie jak i stabilnie wypłacane dywidendy, które nadal przekraczają raportowaną inflację, że nie wspomnę o stopach procentowych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 20 lutego 2021 11:08

|

|

PREMIUM

3

Grupa: SubskrybentP1

Dołączył: 2009-06-29

Wpisów: 38

Wysłane:

17 lutego 2021 21:52:41

przy kursie: 19,50 zł

@Analityk - co kwartał jesteś szybszy z analizą raportu. Ja zdążyłem go rano tylko „przeskanować” wzrokiem z myślą o dłuższej lekturze wieczorem. A tu niespodzianka wieczorem na forum. Szacun i dziękuję!

Generalnie wyniki na plus, szczególnie przepływy były dużym pozytywnym zaskoczeniem. Przy średniej cenie zakupu około 14-15, przewidywany poziom dywidendy nadal cieszy (DY=5%)

Mam parę obserwacji, które mogą być

ciekawe w przyszłych analizach:

1) W branży alkoholi na świecie obserwuje się silny trend No-Low, tzn. dynamicznie rośnie sprzedaż kategorii hard selzer, RTD czy nawet marek bezalkoholowych - patrz Heineken 0.0, Diageo i Seedlip, Pernod Ricard i Ceder’s. Ciekawe czy zarząd Ambry ten trend zauważa i chce go jakoś wykorzystać? Trzeba jednak pamiętać, że firma porusza się na rynku CEE, gdzie światowe trendy mogą nie mieć aż takiego znaczenia

2) Ciekawym wskaźnikiem do oceny dynamiki sprzedaży i jej dalszych perspektyw mógłby być udział innowacji w sprzedaży. Jako innowacje można być zdefiniować marki/warianty smakowe przejęte lub wprowadzone na rynek w ciągu ostatnich 2 lat. Czasem innowacje pomagają dzięki wysokiej początkowej dynamice towarzyszącej budowaniu dystrybucji. Ale istotne jest to, aby te produkty pokazywały trwały wzrost na przestrzeni 6-8 kwartałów.

|

|

2

Dołączył: 2021-02-21

Wpisów: 26

Wysłane:

16 kwietnia 2021 12:07:23

przy kursie: 21,20 zł

Witam, chciałbym odświeżyć wątek spółki, znalazłem artykuł, w którym piszą że wewnętrzne spożycie wina w UE mogłoby wzrosnąć o 2 proc, napędzane wzrostem „innych zastosowań”. www.farmer.pl/produkcja-roslin...Dodatkowo mamy podwyższenie rekomendacji ze strony Millenium DM z 6 kwietnia www.bankier.pl/wiadomosc/Mille...Od strony fundamentalnej stabilny zarząd, rozpoznawalna marka o ugruntowanej pozycji, solidna i powtarzalna dywidenda. Dostrzegam też rosnący popyt na wina na uroczystościach weselnych, których obecnie brak, ale jeśli patrzylibyśmy długoterminowo to może to być szansa dla ich biznesu. Dodatkowo niektórzy widzą potencjał w technice https://stooq.pl/mol/?id=18427Co sądzicie o spółce i jej perspektywach?

|

|

49

Dołączył: 2020-06-17

Wpisów: 243

Wysłane:

16 kwietnia 2021 15:23:05

przy kursie: 21,20 zł

Bardzo sympatyczna spółka, rok temu były obawy jak wyjdą wynikowo po zamknięciu hoteli czy branży weselnej, wybronili się. Regularna dywidenda, potencjał wzrostowy spory, rozwój zagraniczny. Zaraz minie mi czwarty rok trzymania, prawie 100% na wzroście kursu plus ponad 25% na dywidendach. Czego więcej chcieć ?

|

|

83

Dołączył: 2013-05-08

Wpisów: 1 589

Wysłane:

16 kwietnia 2021 16:51:43

przy kursie: 21,20 zł

Rynek win rozwija się w kraju. Co roku pojawiają się artykuły w necie o zwiększonym udziale spożycia wina na tle pozostałych alkoholi (to dobry zwyczaj bo może odejdzie w niepamięć niechlubny zwyczaj upijania się w trupa na bazie alkoholi mocnych). Czego można się czepić to jakość części sprzedawanych przez spółkę produktów. To, póki co, nie ma wpływu na sprzedaż, bo standardowy polski konsument nie jest w stanie rozpoznać/odróżnić wina dobrego od złego.

|

|

0

Dołączył: 2018-08-08

Wpisów: 2

Wysłane:

16 kwietnia 2021 18:33:07

przy kursie: 21,20 zł

W tym roku ze względu na niskie tempreatury we Francji można oczekiwać wyższych cen wina bazowego: Moderator:Proszę dodawać krótki cytat i uzasadnienie. www.wnp.pl/rynki-zagraniczne/w...

Edytowany: 16 kwietnia 2021 19:09

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 072

Wysłane:

10 listopada 2021 12:31:02

przy kursie: 24,60 zł

AMBRA - spojrzenie na wykres Najpierw spojrzenie na wykres w interwale tygodniowym. Kurs akcji spółki znajduje się w trendzie wzrostowym i jest świeżo po nakreśleniu nowego ATH. Okolice 40-okresowej średniej stanowią solidne wsparcie, zazwyczaj w w pobliżu SMA40 uaktywnia się popyt broniąc notowań. W ujęciu tygodniowym nie widać najmniejszych przesłanek do zakończenia panującej tendencji.

kliknij, aby powiększyćPrzenieśmy się na wykres w interwale dziennym. Tutaj mamy do czynienia z korektą spadkową w trendzie wzrostowym. Jak widać, kurs niczym porządny alkohol, lubi sobie poleżakować a zbyt wczesne próby kontynuacji trendu zazwyczaj są gaszone. Kolejna prawidłowość - im wyżej kurs, tym dłużej trwa korekta. W związku z tym należy uzbroić się w cierpliwość, gdyż obecna trwa zaledwie 28 sesji (patrz: czas trwania korekt na dole wykresu cenowego). Kolejny poziom docelowy zwyżki można będzie wyznaczyć po zakończeniu bieżącej korekty.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

12

Dołączył: 2012-10-10

Wpisów: 486

Wysłane:

31 stycznia 2022 23:55:29

przy kursie: 23,30 zł

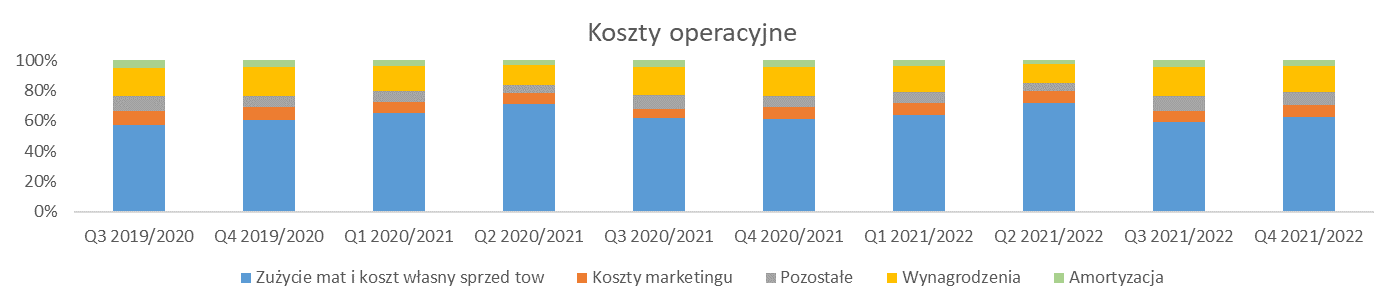

Udany beforek przed kluczowym kwartałem - omówienie sytuacji finansowej i rynkowej GK Ambra za III kw. 2021 roku kalendarzowego Analiza sprawozdania finansowegoAmbra ma rok finansowy zaczynający się 1 lipca i kończący się 30 czerwca, więc ostatnie dostępne sprawozdanie to I kwartał roku finansowego 2021/22, czyli III kwartał kalendarzowy 2021. Na wykresach zostało zachowane oznaczenie kwartałów kalendarzowych.

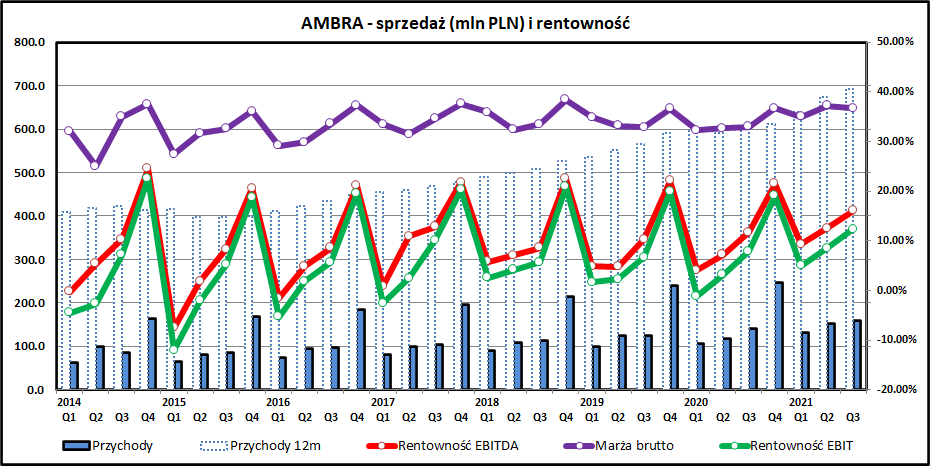

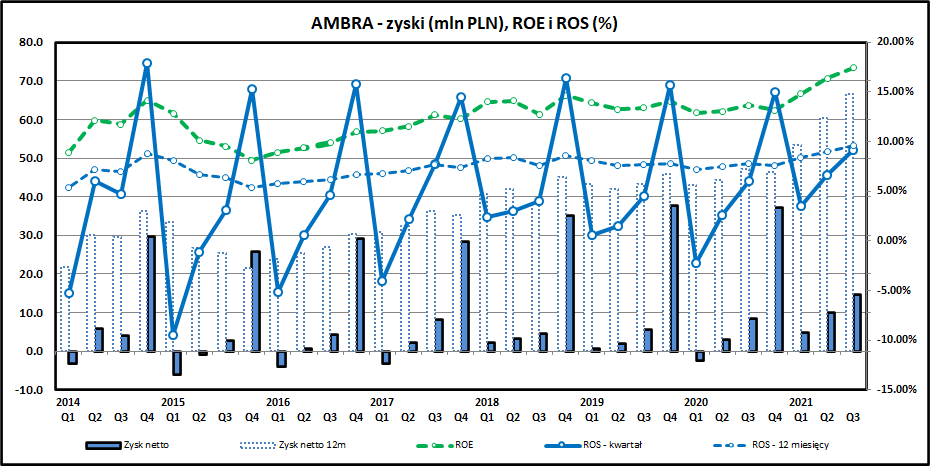

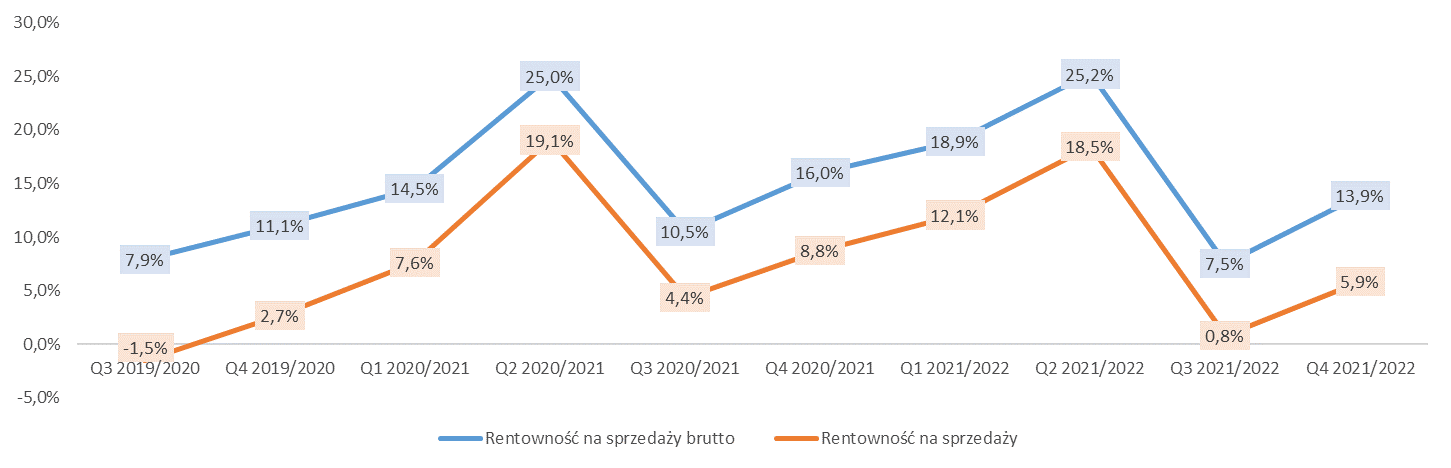

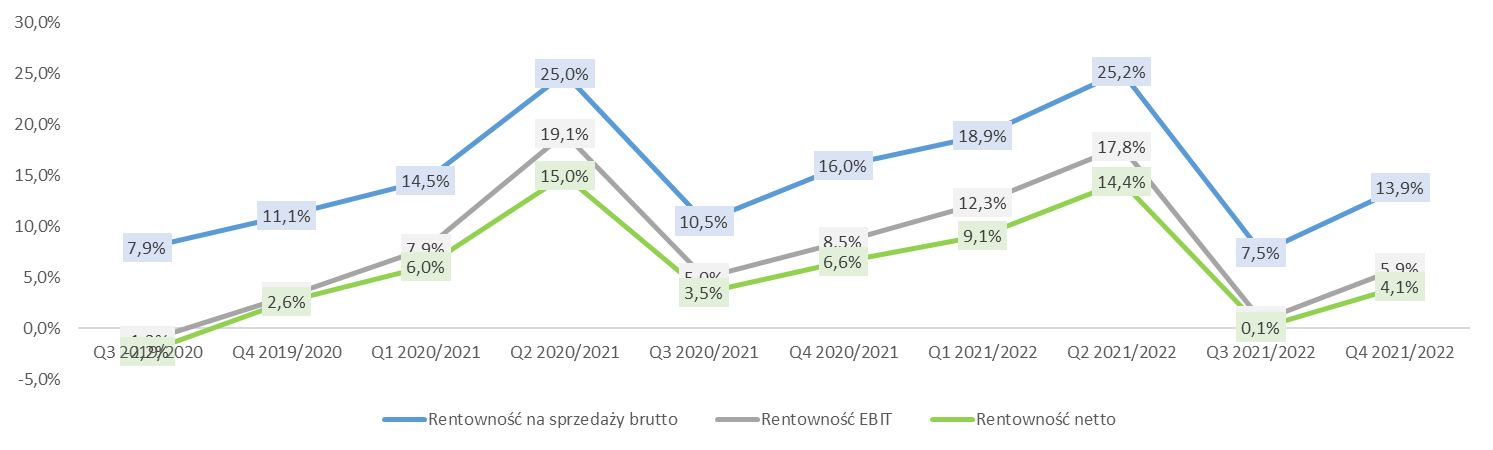

kliknij, aby powiększyćPrzychody Ambry wykazują dużą sezonowość. Okresem żniw dla spółki jest IV kwartał, kiedy popyt na wina musujące (flagowe produkty spółki) jest zadecydowanie największy. W III kwartale 2021 (ostatni dla którego mamy wyniki) sprzedaż była 14 proc. większa niż rok wcześniej. Patrząc szerzej, na okresy 12-miesięczne (2020Q4-2021Q3 w porównaniu do 2019Q4-2020Q3) wzrost był podobny (+14,3 proc.). Oczywiście te wyniki w jakimś stopniu są zaburzone przez pandemię i lockdowny (najbardziej dotkliwe w 2020 roku, kiedy branża gastronomiczna była w dużym stopniu zamknięta). Patrząc w dłuższej perspektywie widać jednak systematyczny wzrost sprzedaży. Średnia stopa wzrostu (CAGR) dla ostatnich 5 lat to 11,8 proc. rocznie - zdecydowanie więcej niż tempo wzrostu rynku. Pozytywnie wygląda także rentowność sprzedaży. Marża brutto na sprzedaży utrzymuje się w granicach 32-38 proc., w ostatnich kwartałach zbliżając się do górnej granicy. Marża operacyjna na poziomie EBIT/EBTIDA wykazuje wyraźną cykliczność, co wynika z tego, że spora część kosztów ma charakter stały i w ostatnim kwartale roku rozkłada się na większą kwotę przychodów. Co najważniejsze dla wyników spółki, wzrost sprzedaży nie odbywa się kosztem spadających marż. Ich utrzymywanie na stałym poziomie daje spółce szansę na skorzystanie z pozytywnych efektów dźwigni operacyjnej (wzrost zysku wyższy niż wzrost sprzedaży).

kliknij, aby powiększyćZyski Ambry rosną, podobnie jak sprzedaż, ale widać jeszcze wyraźniej, że IV kwartał roku to okres żniw dla spółki. Bywały lata, kiedy cały roczny zysk był zbliżony do zysku w ostatnim kwartale. Bardzo dobrze pod tym względem wypadają ostatnie 3 kwartały, z których każdy zakończył się pokaźnym zyskiem, najwyższym dla danego kwartału roku. Średnie tempo wzrostu zysku w ostatnich 5 latach wyniosło 21,4 proc. rocznie, czyli 8 punktów procentowych więcej niż wzrost sprzedaży, co oznacza, że spółka dobrze wykorzystuje efekty skali.

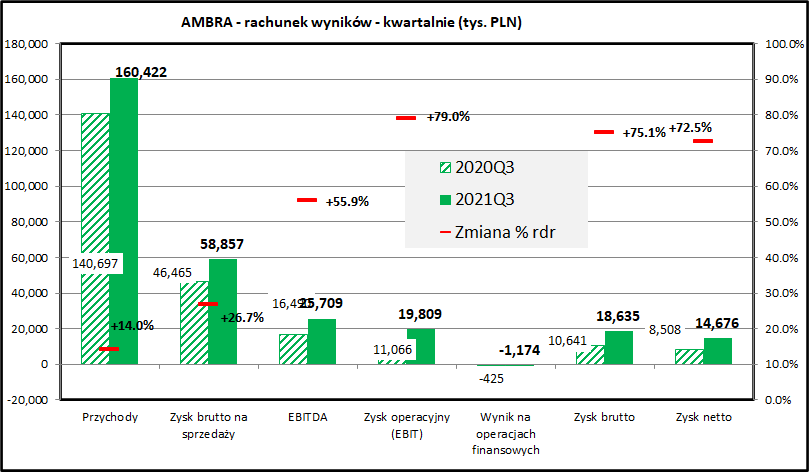

kliknij, aby powiększyćBliższe spojrzenie na wyniki III kwartału pokazuje, że I kwartał nowego roku finansowego był zdecydowanie udany. Sprzedaż wzrosła o 14 proc. przy jednoczesnej poprawie rentowności sprzedaży o prawie 4 proc. (z 33 proc. do 36,7 proc.) udało się zwiększyć zysk na sprzedaży o 26,7 proc.. Ambra zachowywała dyscyplinę kosztową - łączne koszty sprzedaży, operacyjne z amortyzacją wzrosły o 11 proc., co w sumie przełożyło się na wzrost zysku operacyjnego o 79 proc., zysku brutto o 75 proc. a zysku netto o 72 proc. Trzeba pamiętać, że jest to zysk na poziomie skonsolidowanym, który jest pomniejszany o zysk przynależny akcjonariuszom mniejszościowym. W III kwartale 2021 zysk netto przynależny akcjonariuszom Ambry wyniósł 11 mln (75 proc. zysku skonsolidowanego), czyli 103 proc. więcej niż rok wcześniej. W Ambrze wyraźnie wzrosły wynagrodzenia (+11,3 proc. przy wzroście zatrudnienia o 3 proc.), co jest zgodne z tendencjami rynkowymi a koszty marketingu i sprzedaży wzrosły o 14,6 proc. Przy jednoczesnym wzroście sprzedaży o 14 proc. i poprawie rentowności nie było to problemem dla wyniku, który był wyraźnie lepszy niż rok wcześniej.

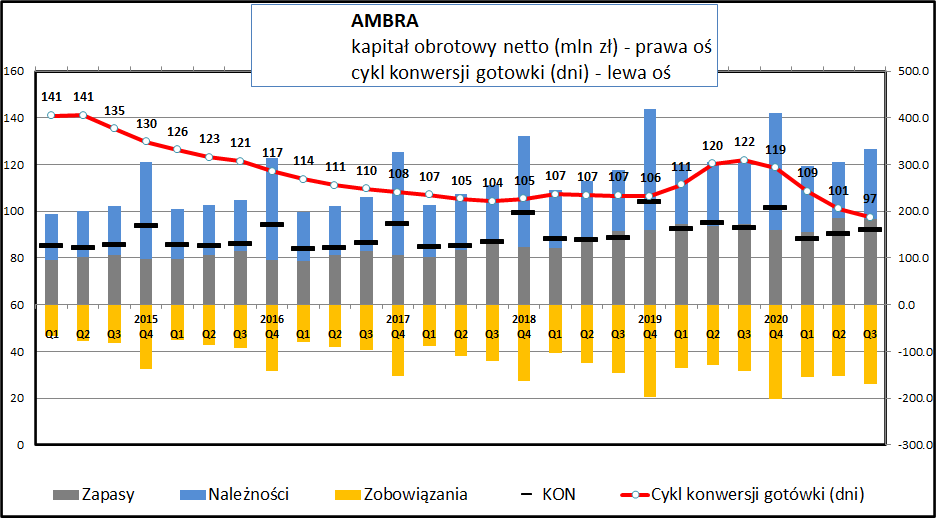

kliknij, aby powiększyćCykl konwersji gotówki skraca się po wydłużeniu w 2020 roku, co zapewne było związane z wybuchem pandemii. Wielkość zapasów jest raczej stała przez cały rok, ale wyraźnym zmianom ulegają wielkości należności i zobowiązań, rosnące wraz ze szczytem sprzedaży w ostatnim kwartale. Jak widać, wielkość zaangażowanego kapitału obrotowego jest względnie stała przez ostatnie 5 lat przy wzroście sprzedaży o 75 proc., co przekłada się na generowaną gotówkę z operacji.

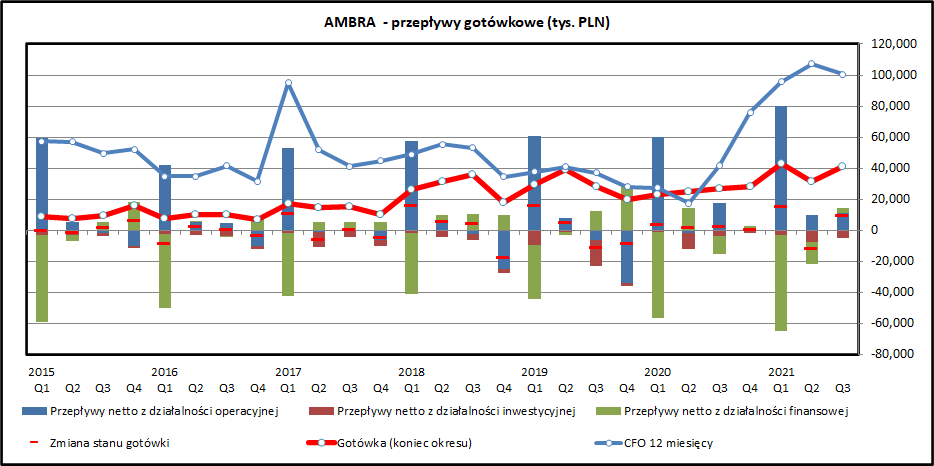

kliknij, aby powiększyćPrzepływy gotówkowe z działalności operacyjnej są najwyższe w I kwartale roku, kiedy to są regulowane należności wynikające ze szczytu sprzedaży w ostatnim kwartale roku. W tym kwartale spółka generuje większość wypracowywanej gotówki. W pozostałych kwartałach kwoty są wyraźnie mniejsze i dość często nawet ujemne, co jest normalne w przypadku spółki z wyraźną sezonowością sprzedaży. Duże wydatki związane z działalnością finansową w I kwartale to wypłacane corocznie dywidendy. Warto dodać, że AMBRA już wypłaciła dywidendę za poprzedni rok obrotowy.

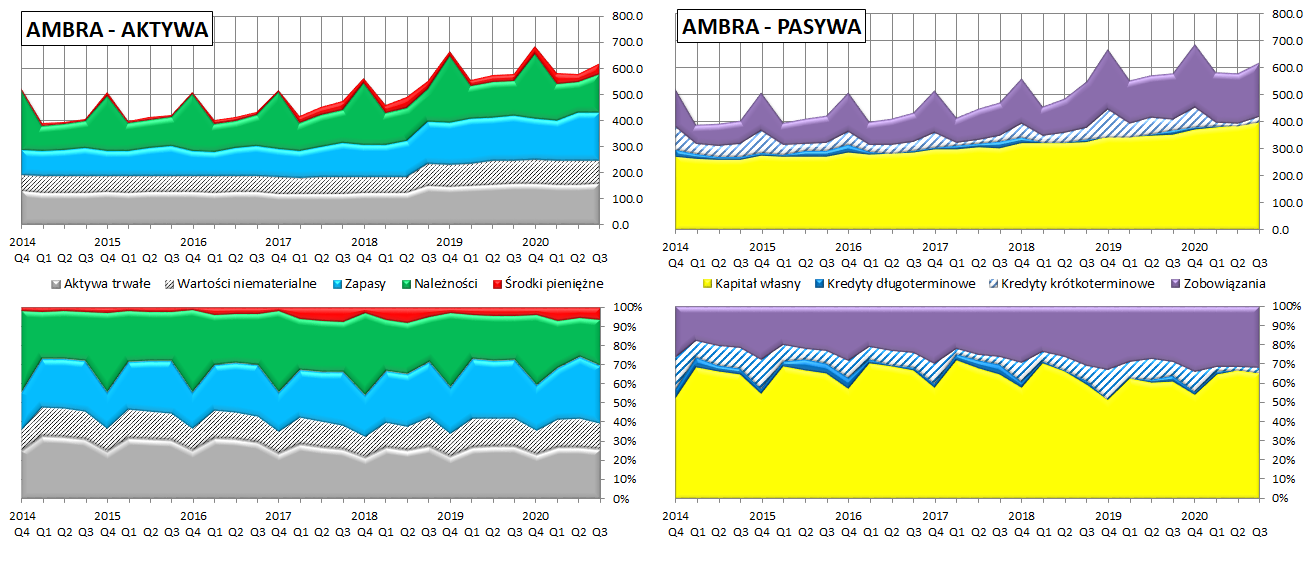

kliknij, aby powiększyćAktywa systematycznie rosną wraz ze wzrostem sprzedaży (aktywa obrotowe). Ambra nie musi dużo inwestować w majątek trwały. Inwestycje w rozwój bazy produkcyjnej są pokrywane z amortyzacji, więc majątek trwały w bilansie nie rośnie mimo wzrostu sprzedaży. Po stronie pasywów widać rosnącą kwotę kapitału własnego, która wynika z tego, że w formie dywidendy jest wypłacana mniej-więcej połowa zysków. Jednocześnie udało się zredukować prawie całkowicie zadłużenie odsetkowe, więc sytuacja finansowa Ambry jest bardzo bezpieczna. PodsumowanieIII kwartał 2021 w wykonaniu Ambry był bardzo dobry i trudno wskazać jakieś negatywne zjawiska, skoro spółka zwiększała sprzedaż, rentowność i zyski przy zachowaniu dyscypliny kosztowej (wzrost kosztów niższy niż wzrost przychodów) i dobrze zarządza kapitałem obrotowym (spadek cyklu konwersji gotówki). Sprzedaż rośnie na wszystkich rynkach, chociaż najmniej rosła w Polsce, na kluczowym dla spółki rynku (+9 proc.). Sprzedaż w Czechach, na Słowacji i w Rumunii wzrosła aż o 30 proc. Co ciekawe, te rynki ilościowo (w butelkach wina) są porównywalne do rynku polskiego mimo mniejszej liczby ludności.

kliknij, aby powiększyćAmbra prowadzi działalność na rynku alkoholi, specjalizując się w segmencie win musujących i zwykłych działając, zgodnie z segmentami wyróżnionymi przez spółkę, na rynku polskim (około 73 proc.), Czech i Słowacji (12 proc.) oraz Rumunii(15 proc.). Najważniejszy dla wyniku jest rynek polski, zwłaszcza, że spółka rumuńska należy do Ambry tylko w 51 proc. i tylko taka część zysków przynależy akcjonariuszom spółki. Trzeba pamiętać, że zgodnie z zasadami konsolidacji do przychodów wlicza się 100 proc. sprzedaży. Kluczowy dla Ambry rynek alkoholi w Polsce to prawie 40 mld zł a najistotniejsze segmenty to piwo (46 proc.) i wódka (34 proc.). Kluczowy dla Ambry segment wina to około 3,8 mld zł rocznie, co daje spółce udział rynkowy na poziomie około 12-13 proc. Rynek wina systematycznie rośnie i cały czas ma duży potencjał - przeciętnie Polak wypija 5-6 butelek wina rocznie - kilkukrotnie mniej niż Czech, Słowak czy Rumun (pozostając przy krajach w których działa Ambra). Cały czas rośnie udział dyskontów jako kanału sprzedaży (prawie 40 proc. segmentu wina). Warto wskazać, że udział żadnego z kontrahentów w przychodach nie przekracza 10 proc. Wynika z tego, że najwięksi gracze na rynku (Biedronka, Lidl, Carrefour), zaopatrują się własnymi kanałami, na co zapewne ma wpływ pochodzenie właścicieli największych sieci z krajów o bogatych tradycjach winiarskich. Z punktu widzenia akcjonariusza Ambry brak uzależnienia od kluczowych odbiorców to pozytywna informacja, bo zmniejsza ryzyko skokowej utraty przychodów lub marży handlowej (casus np. spółki Wawel). Dla porządku można również odnotować powolną śmierć cydru jako kategorii produktowej, która kilka lat temu wyglądała całkiem obiecująco, ale ostatnio notuje spadki sprzedaży. Ambra stara się zająć dobre pozycje w szybko rosnących niszach rynku alkoholi, takich jak napoje bezalkoholowe (brzmi to dość dziwnie, ale chodzi o piwa czy wina bezalkoholowe), whisky (zbliżające się wielkością do segmentu wina), gin, rum czy tequila. Inflacja i zmiany podatkowe w 2022 raczej nie powinny być dotkliwe dla wyników Ambry. Spółka działa w takich segmentach, w których raczej może zyskać na możliwości podniesienia cen niż poczuć mniejszą siłę nabywczą konsumentów. Dla wina, będącego głównym produktem spółki, wzrost akcyzy ma wynieść około 16 gr na butelce, więc kwotę raczej pomijalną. Dla porównania dla wódki jest to 1,50 zł a dla piwa 6 groszy na butelce. Wskaźnikowo Ambra prezentuje się atrakcyjne - wskaźnik cena/zysk to 11,5 a stopa dywidendy to 4,1 proc. Ambra ma kilkunastoletnią ciągłość wypłaty dywidend, co w połączeniu z rosnącą sprzedażą i zyskami czyni spółkę jednym z popularniejszych wyborów dla inwestora o nastawieniu dywidendowym. Wkrótce Ambra ogłosi wyniki za IV kwartał 2021. W "zwyczajnych" latach sprzedaż była około dwukrotnie większa niż w III kwartale roku, a zyski za ten kwartały stanowiły 80-120 proc. całorocznego zysku. Spółka ma do pobicia 37,1 mln zysku z IV kwartału 2020, co wydaje się być możliwe do zrealizowania pamiętając, że rok temu sytuacja pandemiczna wyglądała jednak dużo gorzej. Jeśli zysk za IV kwartał będzie lepszy niż rok wcześniej, to wskaźniki wyceny powinny się wyraźnie poprawić. W najbliższym czasie dla kursu akcji najważniejsze będą wyniki za IV kwartał 2021. Jeśli spółka zaskoczy czymś inwestorów (pozytywnie lub negatywnie), kurs akcji zapewne to odczuje. >> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 lutego 2022 15:26

|

|

PREMIUM

24

Dołączył: 2020-02-28

Wpisów: 112

Wysłane:

4 listopada 2022 19:28:07

przy kursie: 19,72 zł

Spółka z procentami, ale trzyma fason – omówienie sprawozdania finansowego Ambra S.A. za IV kw. 2021/2022 r. Ambra S.A. (dalej Ambra, spółka, grupa, podmiot) zajmuje się produkcją, importem i dystrybucją win w segmencie premium (czyli na polskie realia powyżej 30 zł za butelkę). Ambra jest właścicielem kilku dość znanych marek m.in.: Cin&Cin, Dorato, El Sol oraz Cydr Lubelski. Produkcja win odbywa się w zakładach w Woli Dużej koło Biłgoraju (roczne możliwości produkcyjne to około 50 mln butelek). Import natomiast prowadzony jest praktycznie z krajów z całego świata (ponad 50 regionów). Spółka posiada sieć sklepów detalicznych pod nazwą Centrum Wina. Jest to obecnie 35 lokalizacji na rynku polskim. Spółka posiada także około 1500 klientów z segmentu HoReCa (Hotele, Restauracje i Catering). Geograficznie Ambra oprócz Polski działa także na rynku czeskim, słowackim i rumuńskim. Spółka powstała w 1990 roku, a w 1994 roku zakupiona została przez strategicznego inwestora Schloss Wachenheim, który posiada 61.12 proc. udziału w akcjonariacie. Niemiecka spółka działa również w branży win oraz jej akcje notowane są na giełdzie we Frankfurcie. Z pozostałych większych akcjonariuszy wyróżnić należy Aviva OFE Santander z udziałem w akcjonariacie 9.96 proc. Grupa zatrudnia obecnie 900 osób. Sytuacja rynkowaNa rynek alkoholi spójrzmy najpierw krótko pod kątem długoterminowych trenów, a potem zobaczymy co się działo w omawianym okresie sprawozdawczym. W Polsce generalnie nadal króluje piwo, które preferuje 52 proc. badanych obywateli. Wino (z wyborem konsumenckim na poziomie 25 proc.) wyprzedziło ostatnio alkohole wysokoprocentowe (takie jak np. wódka, która jest alkoholem pierwszego wyboru już tylko dla 19 proc. badanych). W Polsce wino najczęściej wybierają najmłodsi konsumenci – Millenialsi. Co istotne w ciągu ostatnich lat zaczęli wybierać wina droższe, znanych szczepów i marek, najczęściej europejskie (włoskie, francuskie i hiszpańskie). Widać, więc że rynek wina w Polsce powoli choć stabilnie się rozwija. Pokazują to dwie ostatnie dekady, co wynika z faktu wejścia naszego kraju do UE, zniesienia granic i ułatwienia podróży. Kiedy wejdziemy głębiej w segment win to widać, iż segment premium w Polsce jest nadal dość niewielki. Na przełomie roku 2021/2022 miał on udział w krajowej sprzedaży wina na poziomie 13 proc. Królują u nas trunki z segmentu mainstream, tzn. w przedziale cenowym od 15 do 30 zł i mają one średnio udział aż 68 proc. Na pewno zmniejsza się z roku na rok konsumpcja w segmencie economy (cena poniżej 15 zł; średni udział 19 proc.). Prognozy pokazują, iż rynek premium powoli będzie pozyskiwał nowych klientów i pomimo obecnie niskiego udziału ma on spory potencjał rozwojowy. W okresie od kwietnia do czerwca 2022 europejski rynek wina odczuwał w pełni negatywny wpływ napaści Rosji na Ukrainę oraz warunków makroekonomicznych. Wysoka inflacja powodowała wysoki poziom niepewności wśród konsumentów. Widać to wyraźnie na wskaźniku bieżącej ufności konsumenckiej (jest to wskaźnik informujący jak zmieniają się bieżące tendencje konsumpcji indywidualnej, autorem wskaźnika jest GUS). Wskaźnik bieżącej ufności konsumenckiej (GUS)

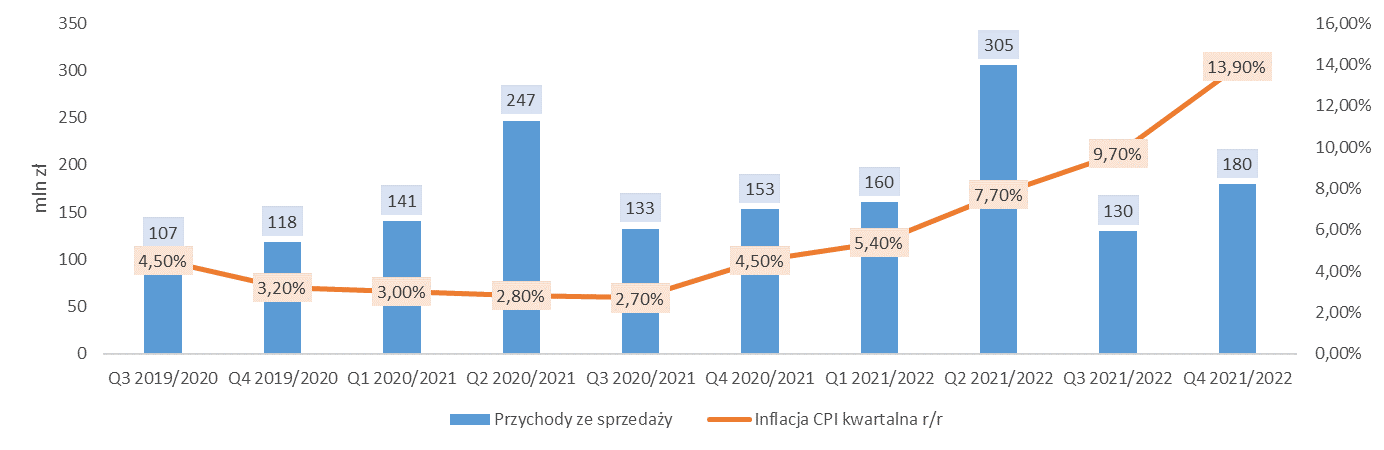

kliknij, aby powiększyćTakie nastawienie konsumentów (wskaźnik najniżej od czterech lat) powodowało, iż w obliczu wysokiej inflacji i możliwej recesji ograniczali oni zakupy alkoholi, a skupiali się bardziej na dobrach pierwszej potrzeby i oszczędzaniu na trudne czasy. Sprzedaż wina w ujęciu kwartalnym, też uległa niewielkiemu obniżeniu. Pokazuje to, iż rynek w I połowie roku 2022 był raczej trudny praktycznie dla wszystkich podmiotów z sektora. Przychody ze sprzedażyZanim omówimy dane finansowe wyjaśnię, iż Ambra S.A. ma przesunięty rok rozliczeniowy vs rok kalendarzowy. Rozpoczyna się od lipca i trwa do końca czerwca kolejnego roku kalendarzowego. W tej analizie omawiamy więc okres od kwietnia do czerwca 2022 – czyli w rozumieniu spółki IV kw. roku 2021/2022. W IV kw. 2021/2022 wartość sprzedaży wyniosła 180 mln zł i w porównaniu do poprzedniego kwartału przychody były wyższe o +50 mln zł (+38 proc.), a w stosunku do analogicznego kwartału roku poprzedniego było to więcej o +26 mln zł (+17 proc.).

kliknij, aby powiększyćZ tytułu, iż rok 2022 jest szczególnie trudny dla gospodarki z powodu coraz bardziej doskwierającego wzrostu cen, spójrzmy jak zachowywały się przychody kwartalne rok do roku na tle wskaźnika inflacji CPI (czyli wskaźnika wzrostu cen towaru i usług konsumpcyjnych) liczonego w analogiczny sposób (kwartalnie rok do roku). W IV kw. 2021/2022 widzimy iż wskaźnik inflacji wyniósł 13.9 proc. (oznacza to, iż ceny w tym kwartale były wyższe o +13.9 proc. vs analogiczny kwartał roku poprzedniego). Przychody Ambra w omawianym kwartale wzrosły +17.3 proc. r/r. Można więc przyjmować, że zdecydowana większość nominalnego wzrostu sprzedaży spółki nie wynikała bezpośrednio z działań operacyjno-marketingowych, lecz wspomagał ją ogólny wzrost cen towarów konsumpcyjnych na rynkach. Gdybyśmy pokusili się o obliczenie wzrostu realnego sprzedaży (czyli bez wpływu inflacji) wyniósł by on około 3.0 proc. (przy realnym dochodzie za omawiany kwartał 158 mln zł), więc już bez szału ale i bez tragedii. Ambra w sprawozdaniach informuje o silnej sezonowości w swoim biznesie. Widoczne jest to w II kwartale każdego roku, czyli w kalendarzowym okresie od października do grudnia. Wynika to ze zwiększonego popytu na wina i inne alkohole w okresie świątecznym Bożego Narodzenia. Jak widać na wykresie jest to dla spółki okres żniw. Pozostałe kwartały wypadają słabiej, ale mimo wszystko omawiany IV kw. 2021/2022 w stosunku do danych historycznych wypada sprzedażowo dość przyzwoicie.

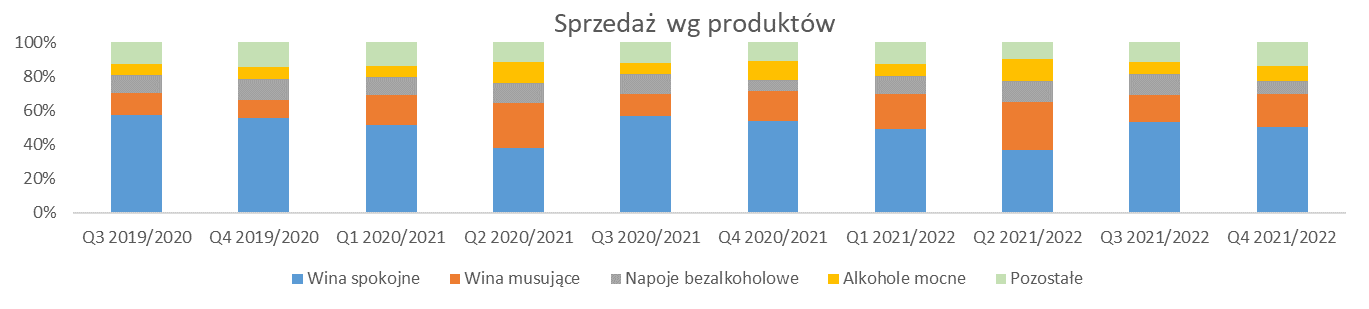

kliknij, aby powiększyćPod kątem produktów widać, iż Ambra jest głównie sprzedawcą win spokojnych (czyli mówiąc wprost wszystkie nie musujące). Ich średni udział w przychodach to 48 proc. w całym okresie analizy. W IV kw. 2021/2022 było to 50 proc. Na drugim miejscu plasują się wina musujące, ze średnim udziałem 20 proc. i tyle samo wyniosła sprzedaż w omawianym kwartale. Dalej znajdują się napoje bezalkoholowe ze średnim udziałem 11 proc. (w analizowanym kwartale było to 8 proc.) i alkohole mocno z udziałem 9 proc. (w analizowanym kwartale było również 9 proc.). Segment napojów bezalkoholowych jest kolejnym ciekawym segmentem, z dużym potencjałem rozwoju, ponieważ od pewnego czasu widzimy coraz większą modę na tego typu produkty w kraju i Europie. Obecność Ambra w tym segmencie również należy poczytywać jej na plus.

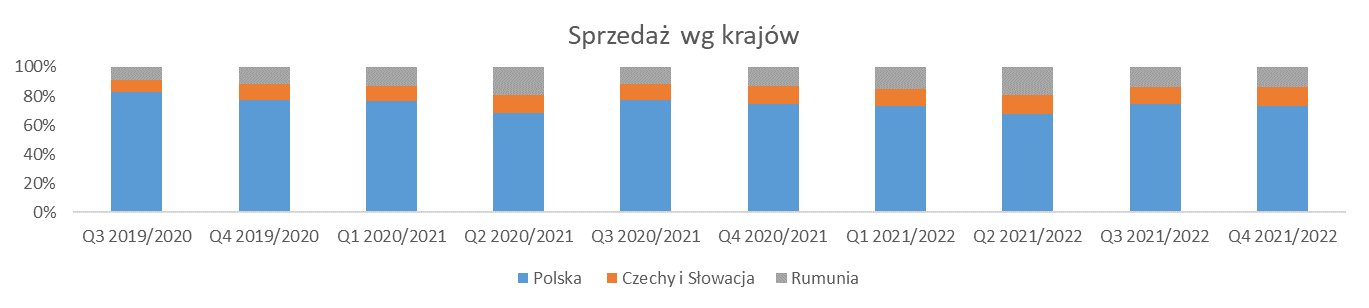

kliknij, aby powiększyćPod kątem geograficznym w całym okresie analizy główny udział w przychodach stanowił rynek polski. Średnio w sprzedaży ma on udział 73 proc., a Czechy i Słowacja oraz Rumunia średnio na poziomie około 12 proc. i 15 proc. Podsumowując, Ambra jest przede wszystkim sprzedawcą win głównie na rynku polskim, co z biznesowego punktu widzenia buduje chyba dość dobrą perspektywę przed spółka. Wino w Polsce powoli, ale stopniowo zdobywa coraz większą popularność kosztem mocnych alkoholi i piwa, więc Ambra ma raczej przed sobą pozytywne perspektywy rynkowe. Podobnie sprawa wygląda w Czechach i Słowacji oraz Rumunii. Ambra działa w rozwijających się gospodarkach wschodnioeuropejskich, których społeczeństwa powoli, ale sukcesywnie się bogacą i stanowią w perspektywie długoterminowej niewątpliwą szansę na przyszłość. Pytanie brzmi czy spółka potrafi na takim rozwijającym się rynku obecnie dobrze zarabiać? Koszty i wynikiW poniższej tabeli widzimy, że od 9 kwartałów spółce udało się osiągać dodatnie wyniki na wszystkich poziomach działalności. Widać tu także sezonowość w osiąganych zyskach w każdym kwartale roku sprawozdawczego (wspomniałem już o tym przy omawianiu przychodów), dlatego zawsze przy omawianym wyniku porównuje go do analogicznego okresu roku poprzedniego, a porównanie do kwartału poprzedniego ma tylko dodatkową wartość informacyjną.

kliknij, aby powiększyćW IV kw. 2021/2022 wynik na sprzedaży brutto osiągnął wartość 25 mln zł i był to wynik lepszy od poprzedniego kwartału o +15 mln zł (+155 proc.), ale na takim samym poziomie jak rok wcześniej. Spółka w omawianym kwartale musiała borykać się z szybko rosnącymi kosztami surowca oraz mediów. Wynik na sprzedaży netto w IV kw. 2021/2022 wyniósł 11 mln i był o +10 mln zł od poprzedniego kwartału (+920 proc), ale gorszy r/r o -2 mln zł (-21 proc.).

kliknij, aby powiększyćW kosztach operacyjnych większą rolę odgrywają także wynagrodzenia, które w analizowanym kwartale wyniosły 29 mln zł i był to wynik wyższy vs poprzedni kwartał o +5 mln zł (+19 proc.) oraz rok do roku o +2 mln zł (+7 proc.). Presja na wzrost wynagrodzeń jeszcze przy tak wysokiej inflacji jest zjawiskiem raczej powszechnym. Oprócz tego warto zwrócić uwagę na koszty marketingu, które w analizowanym okresie wyniosły 14 mln zł i były wyższe o +6 mln zł (+64 proc.) vs poprzedni kwartał oraz +3 mln zł (+29 proc.) rok do roku.

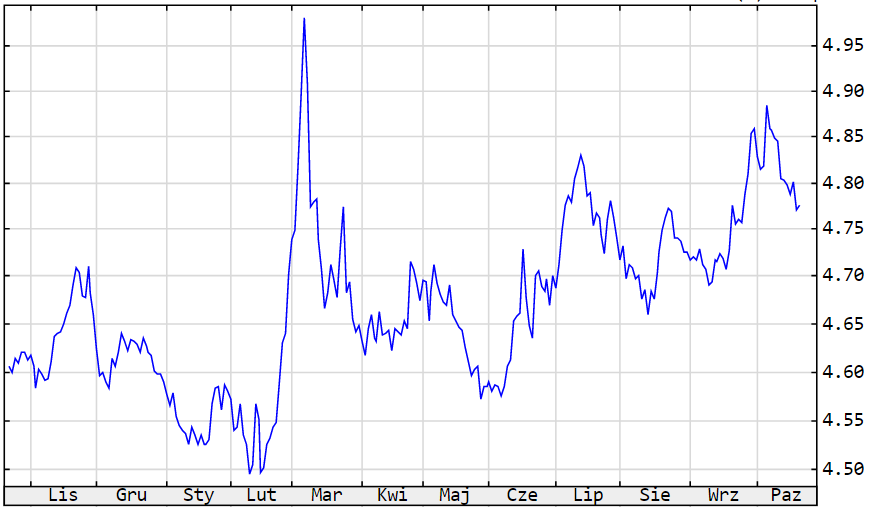

kliknij, aby powiększyćKrótko podsumowując zyskowność podstawowego biznesu spółki spójrzmy na wskaźniki rentowności. Na poziomie sprzedaży brutto w omawianym okresie osiągnął on poziom 13.9 proc. co było wynikiem gorszym o -2.1 proc. rok do roku. Na poziomie sprzedaży netto widać już wpływ kosztów wynagrodzeń, marketingu i pozostałych. Rentowność sprzedaży wyniosła tu 5.9 proc. i była gorsza o -2.9 pkt. proc. vs analogiczny kwartał roku poprzedniego. Ładnie tu widać jak wspomniane koszty zjadają zyski spółki. W IV kw. 2021/2022 Ambra odnotowała wynik operacyjny na poziomie 11 mln zł i w odniesieniu do poprzedniego kwartału i zeszłego roku zachowywał się identycznie jak zysk na sprzedaży netto. Wynika to z faktu, iż pozostała działalność operacyjna była nieistotna i miała marginalny wpływ na RZiS. Działalność finansowa miała wynik netto na poziomie -1.4 mln zł. W analogicznym okresie roku poprzedniego koszty finansowe netto wyniosły -0.3 mln zł, więc w mniejszym stopniu zjadły zysk spółki. Koszty finansowe stanowiły w spółce głównie odsetki od kredytów oraz różnice kursowe. W sprawozdaniu nie ma żadnych informacji aby Ambra wykorzystywała jakiekolwiek instrumenty pochodne jako zabezpieczenie przed wahaniami kursów walutowych. Przy części finansowej dodam, iż Ambra ma status importera netto. Oznacza to, iż spółka więcej importuje towarów niż sprzedaje ich na eksport. Główną walutą importową jest euro. Spółka identyfikuje w swojej działalności ryzyko związane z niekorzystnym umocnieniem tej waluty wobec walut lokalnych, w których dokonywana jest sprzedaż (np. wobec polskiej złotówki, rumuński lej czy korona czeska – na Słowacji jest euro więc ryzyka tutaj nie ma). Z tytułu, iż największym rynkiem zbytu jest Polska warto zobaczyć jak w ostatnim czasie zachowywał się kurs EUR/PLN. Kurs EUR/PLN

kliknij, aby powiększyćJak widać na wykresie powyżej od napaści Rosji na Ukrainę kurs EUR/PLN ulegał silnym wahaniom i od kwietnia znajduje się w kanale trendu wzrostowego. Może to wynikać z ucieczki inwestorów od walut regionu zagrożonego wojną. Jeśli chodzi o wyniki Ambra wskaźnik rotacji zapasów (o czym będzie szczegółowo później) wyniósł w omawianym kwartale około 129 dni czyli średnio licząc około cztery miesiące, a to oznacza iż największy wpływ na zysk w omawianym kwartale miał kurs z okresu od grudnia 2021 do lutego 2022. Na wykresie widać, iż w tym czasie kurs EUR/PLN spadał, co oznaczało umacnianie się złotego do euro (dokładnie w przedziale od 4.65 do 4.50) i korzystne warunki dla naszej spółki. Sytuacja ta uległa radykalnej zmianie po wspomnianej napaści Rosji na Ukrainę, ale tej zmiany nie powinno być widać w IV kw. 2021/2022. Jest to z kolej bardzo ważny czynnik dla wyników w kolejnych kwartałach już w roku rozliczeniowym 2022/2023, który może wpłynąć na nie bardzo negatywnie – spółka będzie musiała sprzedać z zyskiem zapas kupiony relatywnie drogo. Podsumujmy – warunki makro dla omawianego IV kw. 2021/2022 były jeszcze dość korzystne dla wyników Ambra. W IV kw. 2021/2022 zysk netto wyniósł 7 mln zł, czyli więcej niż w poprzednim kwartale o +7 mln zł (+3820 proc.), ale mniej niż analogicznym kwartale roku poprzedniego o -3 mln zł (-27 proc.). Krótko podsumowując jeszcze kwestie CIT, efektywna stopa podatkowa (iloraz naliczonego podatku CIT w stosunku do podstawy opodatkowania) w analizowanym kwartale wniosła 23 proc. i było to trochę poniżej średniej w okresie analizy, czyli 27 proc. Wg informacji od spółki wydatki niestanowiące kosztu uzyskania przychodu to reprezentacja, PFRON i część amortyzacji (np. umorzenie nieruchomości inwestycyjnej posiadanej przez grupę Ambra w Bukareszcie wg stawki 1 proc. nie zalicza się do amortyzacji podatkowej). Dodatkowo na poziom płaconego podatku wpływają w niewielkim stopniu przepisy podatkowe z Rumunii, Czech i Słowacji.

kliknij, aby powiększyć

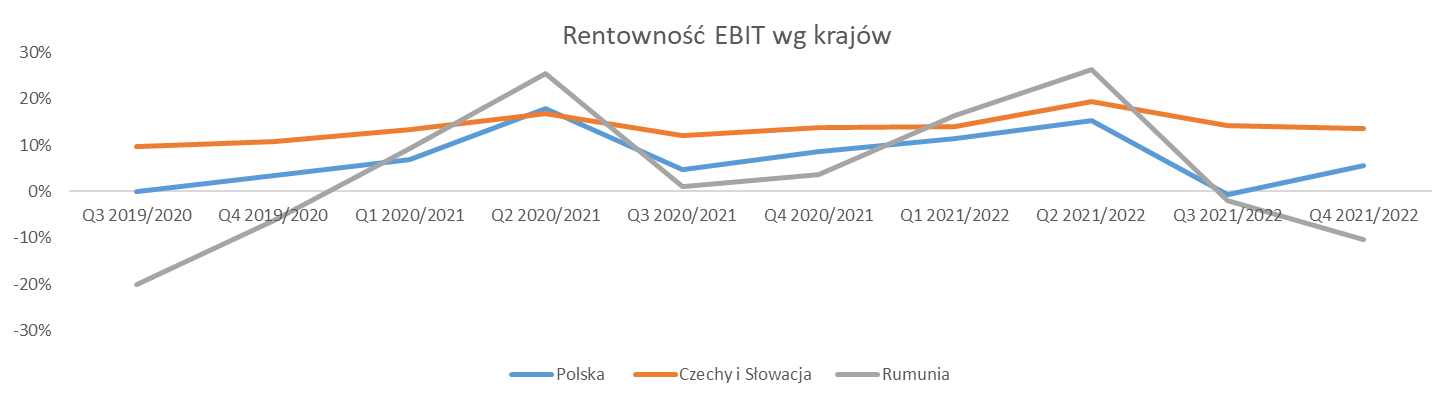

kliknij, aby powiększyćPodsumowując analizę RZiS spójrzmy jeszcze na wskaźniki na poziomie wyniku sprzedaży brutto, EBIT i netto. Widać tu iż wszystkie wskaźniki poruszają się spójnie i nie ma żadnych odchyleń. W omawianym kwartale osiągnięte wyniki znajdują się poniżej analogicznego kwartału roku poprzedniego. Na sprzedaży brutto -2.1 pkt. proc, na poziomie zyskowności EBIT -2.6 pkt. proc. a na poziomie wyniku netto -2.5 pkt. proc. Nie da się ukryć, że pomimo dodatnich wyników Ambra coraz mocniej odczuwa wzrosty kosztów w swoim biznesie i konkurencje cenową. Dodatkowo w swoich raportach Ambra podaje wyniki operacyjne w podziale na kraje w których działa.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o wyniki za IV kw. 2021/2022 to rynek Czech i Słowacji wypracował rentowność EBIT na poziomie 14 proc. i był to wynik identyczny jak w analogicznym okresie roku poprzedniego. Polska osiągnęła wynik w omawianym kwartale w wysokości 6 proc., gdzie rok wcześniej było to 9 proc. Najbardziej negatywnie wypadła Rumunia z wynikiem za omawiany kwartał na poziomie -10 proc. przy czym w analogicznym kwartale roku poprzedniego było to 4 proc. na plusie. Gdybyśmy chcieli sobie uporządkować rynki Ambra od najbardziej do najsłabiej zyskownego w okresie analizy, to rynek Czech i Słowacji ze średnim wskaźnikiem 14 proc. zająłby pierwsze miejsce. Na wykresie widać, iż rentowność tych dwóch krajów jest najbardziej stabilna, nie schodząc poniżej 11 proc. Polska jako największy rynek posiada średnią rentowność EBIT na poziomie 7 proc. W okresach sezonowych spadków rentowność potrafi tu spaść w okolice zera. Może to wynikać z faktu, iż na dużym rynku w okresach sezonowo obniżonego popytu, aby sprzedać określony wolumen i nie stracić rynku trzeba często schodzić z ceny i wydawać więcej na promocję. Rumunia jest rynkiem najmniejszym i widać, że najbardziej zmiennym kwartalnie. W okresie świąt Bożego Narodzenia rynek ten potrafi generować rentowności powyżej 20 proc., ale w pozostałych okresach potrafi przynosić straty. Wysokie odchylenia w zyskach może wynikać z faktu, iż rynek ten jeszcze się rozwija i aby zdobywać klientów w okresach poza sezonem musi agresywnie konkurować ceną. Oczywiście reklama tutaj również stanowi duży koszt, ponieważ trzeba nieustannie budować świadomość marki wśród potencjalnych klientów. Przepływy pieniężne, dług i dywidendaAnaliza przepływów ma pokazać czy spółka pomimo dodatnich wyników finansowych wg zasad rachunkowości memoriałowej jest w stanie generować realną gotówkę i utrzymywać płynność finansową.

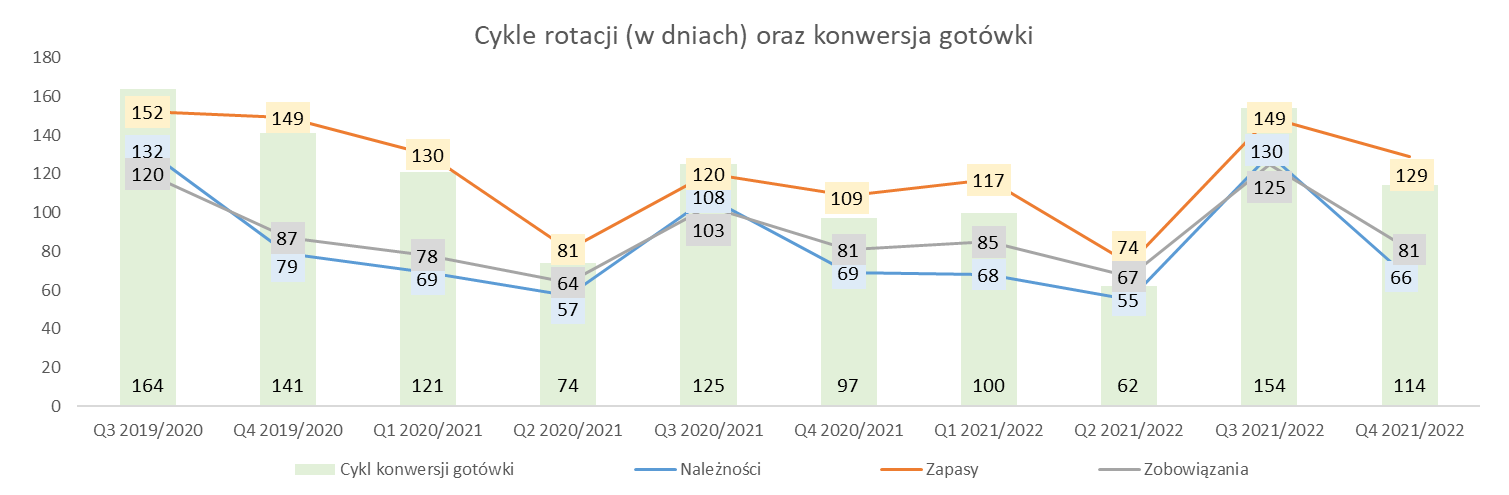

kliknij, aby powiększyćPrzepływy operacyjne w większości badanych kwartałów są dodatnie. Widać tu także ciekawą zależność, iż w każdym II kw. roku (okres żniw dla branży) przepływy operacyjna są bardzo niskie. Wynika to z faktu, że kiedy mocno rosną przychody mocno zawiązuje się kapitał obrotowy (głównie przez wzrost należności). W IV kw. 2021/2022 7 mln zł i było to gorzej vs poprzedni miesiąc o -34 mln zł, a rok do roku gorzej o -3 mln zł. W tym kwartale najmocniej przepływom zaszkodziły zapasy, ponieważ zarząd Ambra postanowił w obliczu możliwych przerw w łańcuchu dostaw (wynik wojny oraz sytuacji gospodarczej w Chinach) zwiększyć poziom zatowarowania w magazynach. Ma to zapobiec potencjalnym brakom określonych gatunków win w ofercie spółki, co mogłoby z kolej doprowadzić do utraty części klientów.

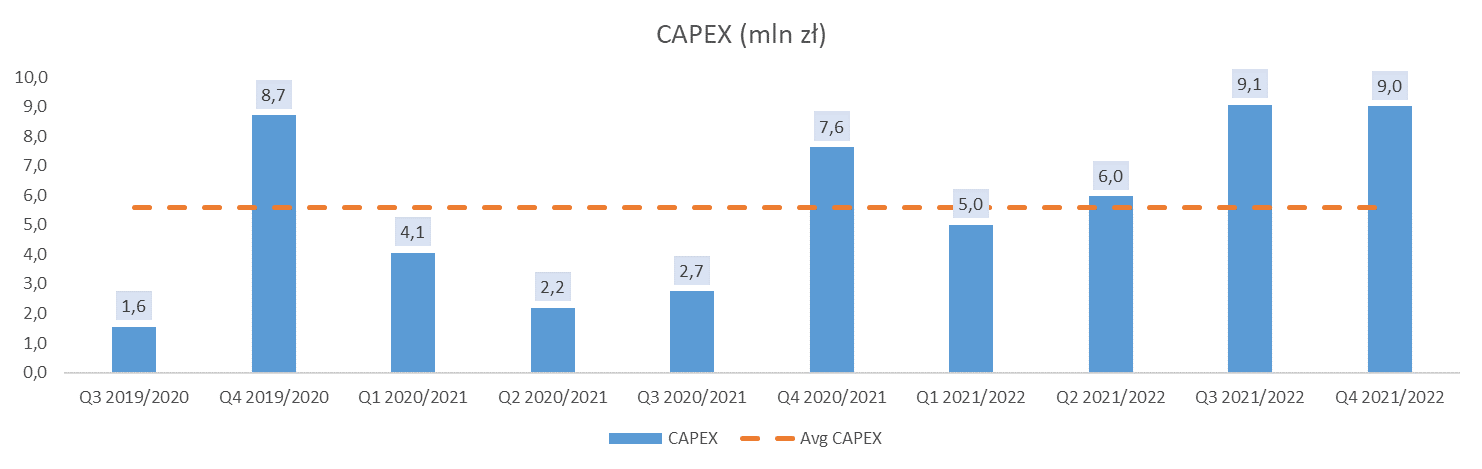

kliknij, aby powiększyćNa powyższym wykresie wyraźnie widać sezonowe dołki wszystkich wskaźników w każdym II kw. roku. Poziomy maksymalne wypadają z kolej w każdym III kw. W przypadku zapasów w IV kw. 2021/2022 odnotowano poziom wskaźnika rotacji na poziomie 129 dni i był to wynik wyższy jak w analogicznym okresie roku poprzedniego aż o +20 dni, co interpretować należy negatywnie, ponieważ dłużej zalegają zapasy. Rotacja należności wyniosła w omawianym kwartale 66 dni i była niższa rok do roku o około -3 dni (informacja pozytywna, gdyż trochę skrócił się średni czas spływu zapłaty od klientów). Zachowanie powyższych wskaźników spowodowało nam wydłużenie rok do roku tzw. cyklu operacyjnego o +17 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Jeśli chodzi o zobowiązania to w analizowanym kwartale cykl ich rotacji wyniósł 81 dni i wyniósł dokładnie tyle samo rok do roku. Aby podsumować tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). Widać, iż w każdym III kw. osiąga on swoją wartość maksymalną. W IV kw. 2021/2022 wyniósł on 114 dni, a rok wcześniej było to 97 dni. Wynik ten jest spowodowany wspomnianym wzrostem stanu zapasów w omawianym kwartale. Jeśli chodzi o działalność inwestycyjną spółka ponosi regularne wydatki. We wszystkich kwartałach analizy są one ujemne. Średni kwartalny CAPEX w okresie analizy wyniosły 5.6 mln zł.

kliknij, aby powiększyćW IV kw. 2021/2022 CAPEX wyniósł 9 mln zł i był wyższy rok do roku o +1.4 mln zł i podobny jak w poprzednim kwartale. Jednym z ciekawszych projektów inwestycyjnych w spółce jest budowa farmy fotowoltanicznej w winiarni w Biłgoraju. Ma ona mieć moc 1 MW i zostać uruchomiona w 2023 roku. Jest to część strategii, polegającej na doprowadzeniu do zeroemisyjności działalności Ambra do 2025 roku.

kliknij, aby powiększyćPatrząc na poziom zadłużenia podmiotu obecnie jest on raczej bezpieczny w stosunku do posiadanej wolnej gotówki i generowanej EBITDA. W IV kw. 2021/2022 poziom łącznego zadłużenia oprocentowanego wyniósł 84 mln zł, a gotówka na koncie to około 30 mln zł, więc dług netto wyniósł 54 mln zł. Wskaźnik długu netto do EBITDA uplasował się w okolicach 0.5 i był na podobnym poziomie jak wartość średnia dla spółki w okresie analizy (około 0.5)

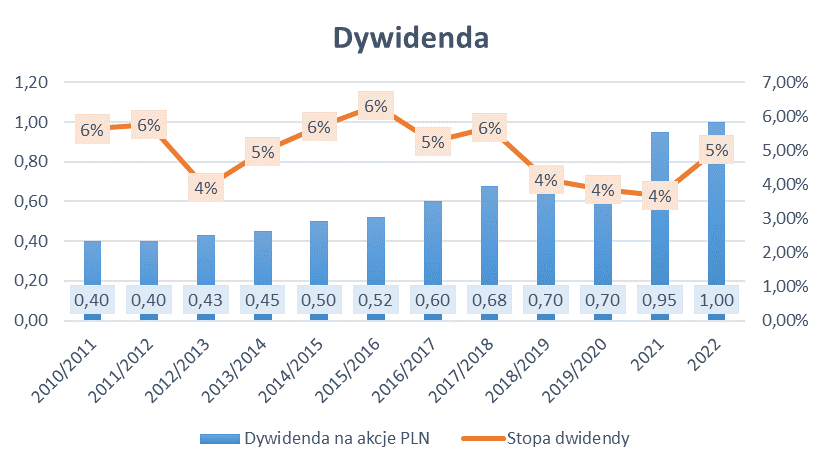

kliknij, aby powiększyćJak widać na powyższym wykresie Ambra wypłaca swoje dywidendy raczej regularnie i nominalnie ich wartość jest podnoszona. Za 2022 rok jest propozycja wypłaty 1 zł na akcję co da stopę dywidendy w wysokości około 5.03 proc. (propozycja z dnia 18 października 2022). Średnia stopa dywidendy w analizowanym przez nas okresie to 5 proc. Nie jest to jakiś powalający wskaźnik, ale przy regularności wypłat i coraz większej kwocie nominalnej dywidendy jest to niewątpliwie ciekawa opcja dla inwestora długoterminowego. PodsumowanieReasumując, Ambra jest firma o wieloletniej historii, posiada strategicznego inwestora z branży i wiele znanych w Polsce marek. Działa na rynku, który w naszym kraju ma niewątpliwie dobre perspektywy rozwoju. Polacy piją coraz mniej alkoholi mocnych, a wino zdobywa popularność np. jako element sztuki kulinarnej lub relaksu. Ambra w swojej ofercie rozwija także napoje bezalkoholowe, które również stają się coraz bardziej popularne w kraju i Europie. Oczywiście w okresach turbulencji w światowej gospodarce i recesji zapotrzebowanie na produkty spółki może słabnąć, ale wieloletnie doświadczenie i znane marki raczej powinny pomagać w trudnych chwilach. Rentowność biznesu może nie powala, ale historycznie wygląda całkiem przyzwoicie. Zasadniczo spółka po stronie kosztów boryka się obecnie z problemami jakie mają wszystkie firmy na świecie – wysokie koszty surowców, mediów czy wynagrodzeń. Dodatkowo ważnym elementem są koszty marketingu, który jest potrzebny dla promowania marek w oczach potencjalnych klientów. Rynek jest tu dość mocno konkurencyjny, półki z winami w Polsce czy Czechach są teraz bardzo dobrze zaopatrzone, więc Ambra musi się bronić dobrą jakością swoich towarów i odpowiednią reklamą. Na pewno dla części inwestorów bolączką może być sezonowość. Spółka wyciąga olbrzymią część swoich rocznych zysków w okresie od października do grudnia każdego roku, kiedy to przed Bożym Narodzeniem mocno rośnie popyt na wina i inne alkohole w ofercie. Jest to po prostu taka specyfika rynku. W kolejnych kwartałach mogą dać się we znaki na wynikach warunki makro. Wojna na Ukrainie doprowadziła do silnego umocnienia się kursu EUR/PLN co powoduje, że spółka będzie musiała sprzedać z zyskiem towar kupiony relatywnie drogo. Na pewno na plus należy uznać inwestycje spółki w odnawialne źródła energii, które mogą przynieść pewne korzyści finansowe w przyszłości. Spółka informuje też o potencjalnych ryzykach związanych z zaburzeniami w światowych łańcuchach dostaw, co budzi problem braku części towarów z oferty. Jako rozwiązanie wybrano zwiększenie zatowarowania magazynów, co zabezpieczy przed możliwą utratą klientów, ale w chwili obecnej źle wpływa na przepływy. No cóż – coś za coś. Moim zdaniem pozytywnie należy ocenić politykę dywidend. Stopa dywidendy może nie powala (średnio jest to 5 proc.), ale regularność wypłat i od lat nominalny wzrost dywidendy na akcję już daje do myślenia. W długim terminie na pewno jest to ciekawa opcja. Fundamentalnie raczej trudno się tu czegoś mocno doczepić. Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 kwietnia 2023 07:49

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

8 listopada 2022 01:20:58

przy kursie: 19,98 zł

Cytat:(...) w obliczu wysokiej inflacji i możliwej recesji ograniczali oni [konsumenci] zakupy alkoholi, a skupiali się bardziej na dobrach pierwszej potrzeby i oszczędzaniu na trudne czasy. No nie wiem, nie wiem... Wysoka inflacja oszczędzaniu nie sprzyja. Raczej już domowym wydatkom inwestycyjnym. W myśl zasady, że lepiej zrobić duży zakup teraz, bo za parę miesięcy będzie drożej. Być może dużo drożej. (Przy takiej inflacji, jak teraz, to nawet nie "być może"). Plus domowa "transformacja energetyczna". Taka ciekawostka z moich ostatnich wycieczek po sklepach: w markecie nie można np. dostać elektrycznych kostek 5x2,5mm2, bo... takie idą choćby na złącze dla płyty indukcyjnej. Zakupy inwestycyjne raczej mocno ograniczają dochód rozporządzalny, który można wydać na wino, ale impuls nie trwa długo. W przeciwieństwie do nawyku odkładania konsumpcji i oszczędzania.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 072

Wysłane:

30 listopada 2022 10:39:25

przy kursie: 19,72 zł

AMBRA - spojrzenie na wykres Wykres w interwale tygodniowym, gdyż zarówno płynność jak i zainteresowanie walorem ze strony inwestorów pozostawiają wiele do życzenia. Średnia wartość transakcji na spekulacyjnym poziomie, poniżej 2 tys zł. Gracze próbują zakończyć korektę i powrócić do nadrzędnej tendencji wzrostowej, ale mają problem na poziomie długoterminowej średnie, która to już zdążyła zakręcić w dół. Historycznie wykres układa się pod dyktando lokalnych ekstremów, zgodnie z zasadą zmiany biegunów - utrata wsparcia kreuje nowy opór, zaś wybicie tworzy nowe wsparcie. I w oparciu o ten schemat proponowałbym patrzeć na wykres. Na chwilę obecną istotny opór znajduje się na poziomie 20,15 zł, pokonanie którego pozwoliłoby na 10% ruch w górę. Znacznie gorzej wygląda sytuacja, jeżeli spojrzymy w dół - utrata wsparcia na poziomie 17,50 zł spowoduje spadek o jedno piętro niżej, w okolice 11,50 zł, a to już może zaboleć. Zwłaszcza, że utrata wspomnianego wsparcia oznaczać będzie pełne ukształtowanie hipotetycznej na tę chwilę formacji RGR. W ujęciu dziennym zjawisko trendu nie występuje.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

30 listopada 2022 16:45:27

przy kursie: 19,72 zł

Zważywszy na sytuację - wysoka inflacja, cięcie wydatków - perspektywy kiepskie. A tak w ogóle, mam wrażenie, że Ambra to spółka, której - patrząc na obroty i aktywność zarządu - poświęca się zdecydowanie za dużo uwagi. Liczby nie kłamią (...) ale kłamcy liczą

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

13 kwietnia 2023 19:53:38

przy kursie: 24,70 zł

Zarząd znowu stanął na wysokości zadania.  Porównując tylko dane z high season wyniki wyglądają na nieodbiegające od normy. Oby nie odbyło się to rzutem na taśmę i w firmie jest pomysł, jak to dalej pociągnąć. I oby do końca tych problemów, które teraz mamy. Fajny jest ten wykres rentowności względem krajów. Mamy tu trzy Ambry: polską, czeską i rumuńską i ten obrazek daje do myślenia. W porównaniu z czeską, Ambra polska na pierwszy rzut oka rozczarowuje rentownością. Biznes jest większy, a gdzie ekonomia skali? Ale z tego, co pamiętam, to oni w Czechach nie produkują. Jeśli nadal tak jest, to widać tu, że zwyczajnie fajniej się handluje, niż produkuje. W kontekście produkcji bardzo ciekawie wygląda Rumunia. Rynek (w sensie wartości sprzedaży Ambry) jest dużo mniejszy, czyli leci na niższym pułapie. Co do zasady bliżej break even, więc jest marżowo bardziej rozhuśtany. Częściej też nurkuje pod wodę. Widać jednak, że ten problem nie pozostaje niezauważony i rozwiązaniem jest zwiększenie skali: www.ambra.com.pl/media/aktualn...Odważnie i słusznie. Inwestuj, gdy leje się krew. So far, so good.

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 072

Wysłane:

20 sierpnia 2024 13:38:03

przy kursie: 23,85 zł

AMBRA - spojrzenie na wykres Wykres w interwale tygodniowym. Zejście na interwał dzienny nie ma większego sensu, gdyż walor nie grzeszy płynnością a w ostatnim miesiącu średnia wartość nielicznych transakcji jest na poziomie zbliżonym do 1 tys zł. Długoterminowo walor jest w trendzie wzrostowym, można pokusić się o ubranie wykresu w taki oto kanał wzrostowy - zwłaszcza, że widać posłuszeństwo względem mediany. Trwająca od lutego przecena mieści się w ramach dopuszczalnej korekty. Zatem, dopóki kurs pozostaje w wyznaczonym przez bandy kanału obszarze, nie ma powodów do prognozowania pogłębienia przeceny. Takie ryzyko pojawi się wraz z wybiciem zaznaczonej na niebiesko strefy cenowej 22,40-22,80 zł. Ponieważ kurs akcji dotarł do istotnego wsparcia, na które składa się dolny pułap kanału oraz poziom wybitego niegdyś szczytu, gracze mogą pokusić się o angażowanie się po stronie kupna, wszak stosunek zysku do ryzyka jest korzystny. Do uważnej obserwacji.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|