ALE-ALU-Zyski - omówienie sprawozdania GK Kęty SA po III kw. 2020 r.„Tydzień przed końcem drugiego kwartału spółka zaraportowała szacunkowe wyniki tego okresu, które spowodowały wzrost kursu o kilkanaście procent. W dniu wczorajszym Kęty podały ostateczne wyniki, które okazały się jeszcze lepsze od wcześniejszych szacunków.” To jest przekopiowany tekst z poprzedniego omówienia.

W zasadzie w chwili obecnej można było powyższe sformułowania spokojnie przekleić ponieważ są prawdziwe. Jedyna różnica, że kurs w momencie ogłoszenia szacunkowych wyników wzrósł o ok. 10 proc. a nie kilkanaście.

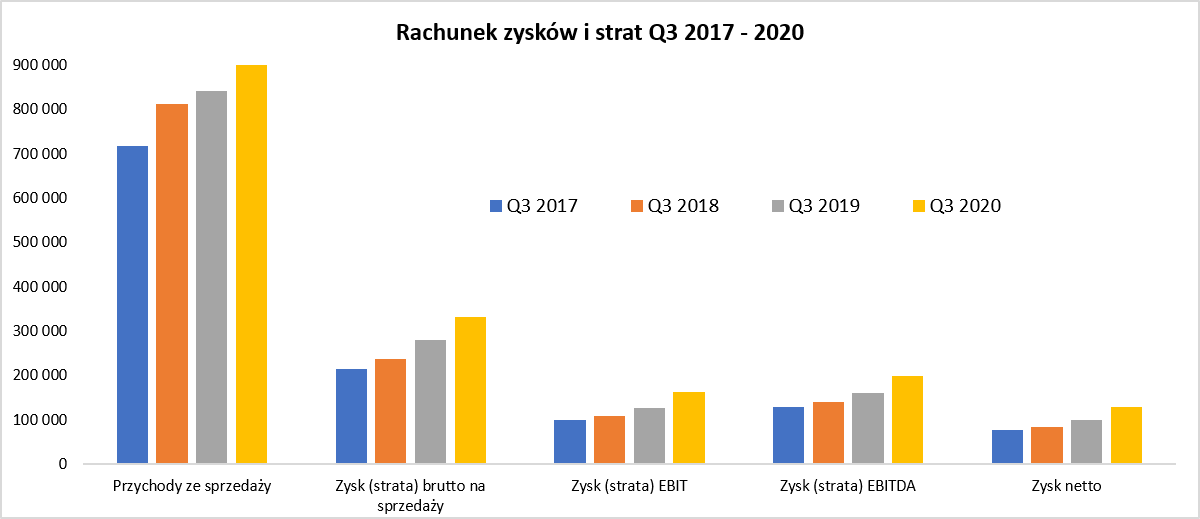

kliknij, aby powiększyćSprzedaż w trzecim kwartale roku do roku wzrosła o 10 proc. r/r co wynikało z większych wolumenów sprzedażowych przy jednoczesnym spadku cen aluminium. Dokładniej sprzedażą zajmę się przy okazji analizy segmentów, ale można już tutaj zaznaczyć, że wzrost to zasługa mniej więcej po równo w segmencie opakowań giętkich (SOG) jak i systemów aluminiowych (SSA).

Patrząc na zysk brutto na sprzedaży (uproszczony – spółka raportuje w układzie rodzajowym więc tutaj przyjmuje wyliczenie jako sprzedaż minus zużycie materiałów i usługi obce) widać wzrost o prawie 18 proc., co należy wiązać przede wszystkim z wolniejszą dynamiką wzrostu kosztów materiałów (3,9 proc. r/r). Gdy głębiej zastanawiamy się nad przyczyną wzrostu marżowości w ujęciu rok do roku to widać 4 podstawowe powody. Po pierwsze kursy walutowe. Przypomnę, że Kęty w sporej części eksportuje (w EUR), a średni miesięczny kursu EUR/PLN osłabił się o prawie 3 proc. r/r czyli ok. 12 groszy. i ponad 4 proc. w porównaniu do Q1 2020. Po drugie oddanie do użytkowania (i co ważne obłożenie zamówieniami i sprzedażą) II linii do produkcji folii spowodowało podwojenie sprzedaży w podsegmencie „films” w SOG co pozwoliło na efekt dźwigni operacyjnej – rozłożenie kosztów stałych na większą produkcję/sprzedaż.

Po trzecie w zasadzie wszystkie segmenty poprawiły swoje wolumeny sprzedażowe co miało zapewne także przełożenie na rentowność i rozłożenie kosztów stałych na większą ilość wyprodukowanych i sprzedanych wyrobów.

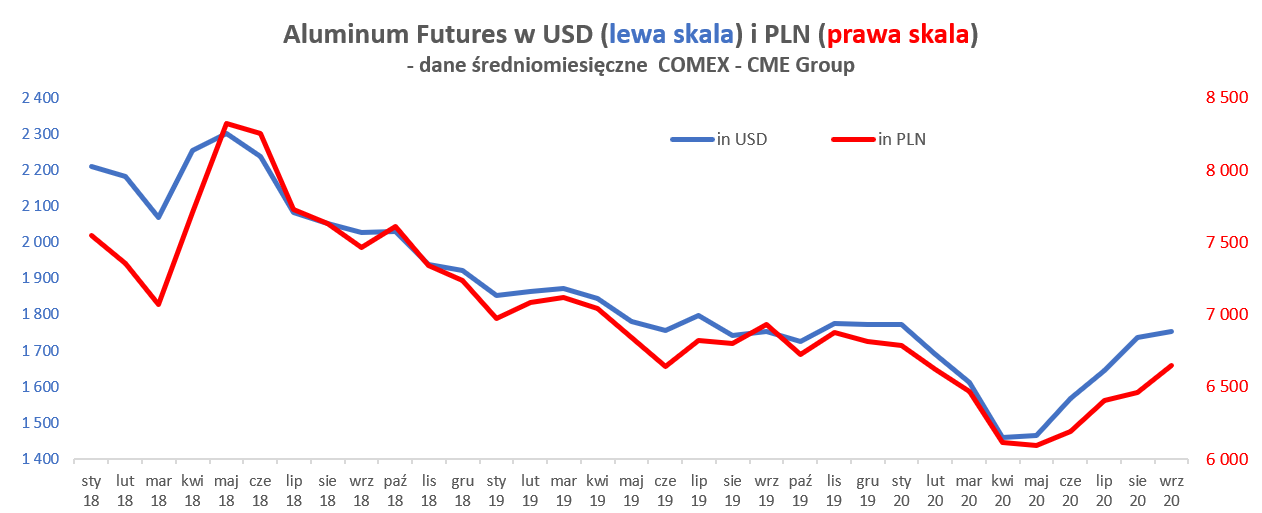

Spójrzmy również na zachowywanie się ceny aluminium z perspektywy kilkunastu kwartałów.

kliknij, aby powiększyćTrend ceny aluminium (zarówno wyrażonej w PLN jak i USD) w okresie od drugiej połowy 2018 prawie do końca pierwszej połowy 2020 roku był wybitnie spadkowy. Natomiast od trzeciego kwartału 2020 roku widać jednak zahamowanie spadków i powrót do wzrostów. Podobny trend można również zaobserwować w październiku. Ceny aluminium wyrażone w dolarze w zasadzie zrównały się we wrześniu z tymi z zeszłego roku. W wypadku cen aluminium w PLN pomogła jeszcze silniejsza (r/r o 2 proc.) waluta krajowa i w efekcie końcowym cena aluminium w ujęciu złotówkowym spadła r/r o ok. 5 proc, choć porównując do poprzedniego kwartału widać wzrost o ok. 6 proc.

Zysk operacyjny wzrósł prawie o ponad 28 proc. również dzięki niższej dynamice na poziomie świadczeń pracowniczych (+6,2 proc.) czy amortyzacji (+4,2 proc.) i wyniósł 161,6 mln zł co jest wartością rekordową. W poprzednim kwartale zysk operacyjny wyniósł 150 mln zł i był tak wysoki, że sam wyrażałem obawę o możliwości jego pobicia w kolejnym kwartale. Jak się okazało byłem zbyt pesymistyczny. Tak wysoki zysk EBIT przełożył się również na zysk netto w kwocie 129 mln zł i 30 proc. dynamice rok do roku. Podsumowując spółka nadal rozwija się bardzo dobrze i osiąga rekordowe wyniki korzystając wciąż zarówno z dobrej sytuacji makro (wykorzystanie lockdown w części Europy i ulokowanie tam swojej sprzedaży), niższych cen surowców (aluminium oraz tworzywa sztuczne) jak i słabej pozycji polskiej waluty (istotne znaczenie eksportu w całości sprzedaży grupy).

Jeśli chodzi o oczekiwania w stosunku do czwartego kwartału to wydaję się być jednak one mniej optymistyczne. Wiadomym jest, że same zyski będą niższe niż w analizowanym okresie. Jest to efekt sezonowości, która objawia się relatywnie słabymi wynikami w czwartym kwartale w porównaniu do pierwszych trzech ze szczególnym uwzględnieniem trzeciego. Chodzi tutaj przede wszystkim o standardowe przestoje produkcyjne i handlowe w drugiej połowie grudnia u sporej części partnerów GK Kęty. Gdy spojrzymy r/r to jednak musimy pamiętać, że w czwartym kwartale 2020 roku była już oddana do produkcji nowa inwestycja w SOG więc baza po prostu będzie bardziej wymagająca. Dodatkowo zarząd, pomimo wykonania w 95 proc. prognozy na 2020 rok w zakresie zysku netto już po 9 miesiącach, nadal nie decyduje się na jej aktualizację. Dodatkowo sugestie z prezentacji inwestorskiej oraz konferencji wynikowej jasno wskazują na dość zwiększoną presję w kontekście cen sprzedaży zarówno w segmencie SSA jak i SOG. Tym niemniej zagrożenia pojawiają się co kwartał a Kęty do tej pory miło zaskakiwały inwestorów. Czy tak będzie tym razem zobaczymy zapewne jeszcze przed świętami Bożego Narodzenia (publikacja wstępnych szacunkowych wyników za Q4) – ja jednak obstawiałbym, że spółka będzie w stanie zauważalnie przebić prognozę roczną. Dla przypomnienia wynosi ona 353 mln zł na poziomie zysku netto przy 333 mln zł osiągniętych po 3 kwartałach bieżącego roku.

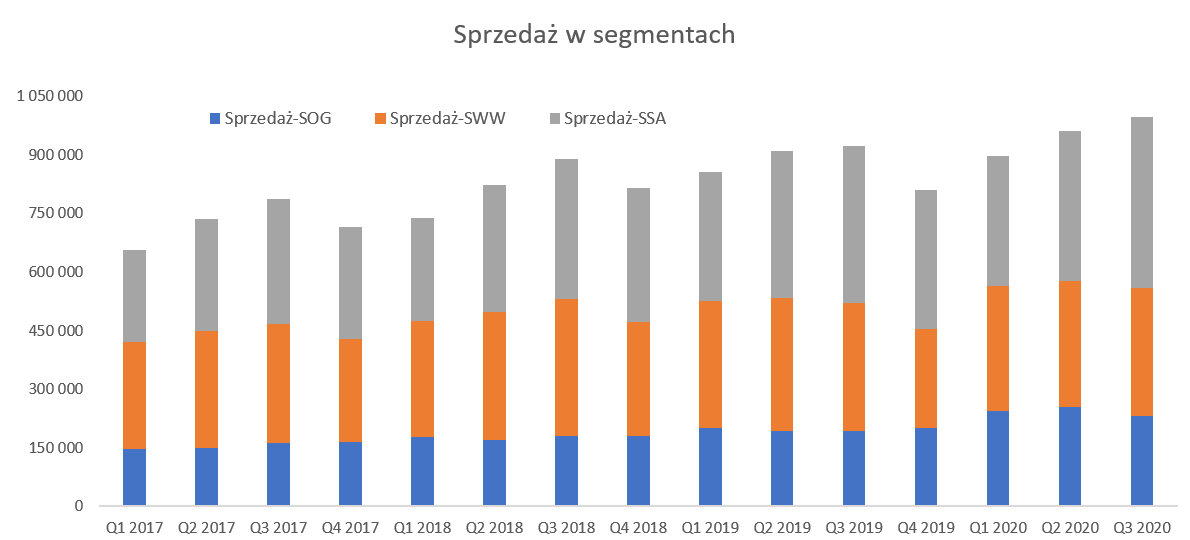

Segmenty sobie wciąż dobrze lub bardzo dobrze radząPrzejdźmy zatem do analizy segmentów, gdzie największym segmentem pod względem sprzedaży jest SSA (segment systemów aluminiowych), który pałeczkę pierwszeństwa dzierży już od 9 kwartałów.

kliknij, aby powiększyćNajmniejszy słupek reprezentujący sprzedaż w segmencie opakowań giętkich (SOG) to z kolei dynamika r/r wyższa o 21 proc. Wzrost ten jest przede wszystkim efektem oddania nowej inwestycji (Folia BOPP). Obecnie ten segment stanowi około ¼ skonsolidowanych przychodów GK Kęty.

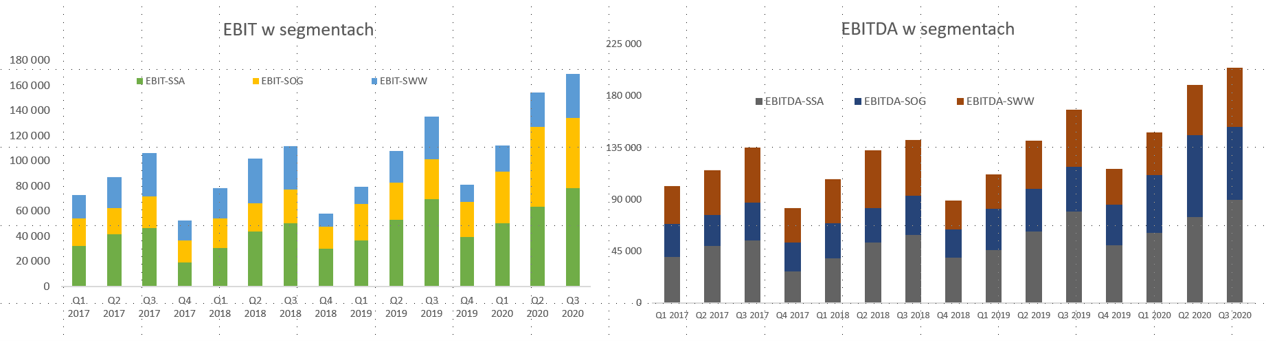

Proszę spojrzeć na wykres rentowności operacyjnej oraz EBITDA gdzie sytuacja przedstawia się trochę inaczej.

kliknij, aby powiększyćPalmę pierwszeństwa w zakresie rentowności operacyjnej dzierży wciąż SSA, który w obecnym 3-miesięcznym okresie przyniósł ponad 78 mln zł, podczas gdy SOG 55 mln zł, a SWW dostarczyło 35 mln zł. Z kolei liczby na poziomie EBITDA kształtują się odpowiednio na poziomie 89, 63 i 51 mln zł. Oznacza to, że segment SWW ma największe obciążenie kosztami amortyzacji – w domyśle majątkiem trwałym co zresztą jest dość oczywiste.

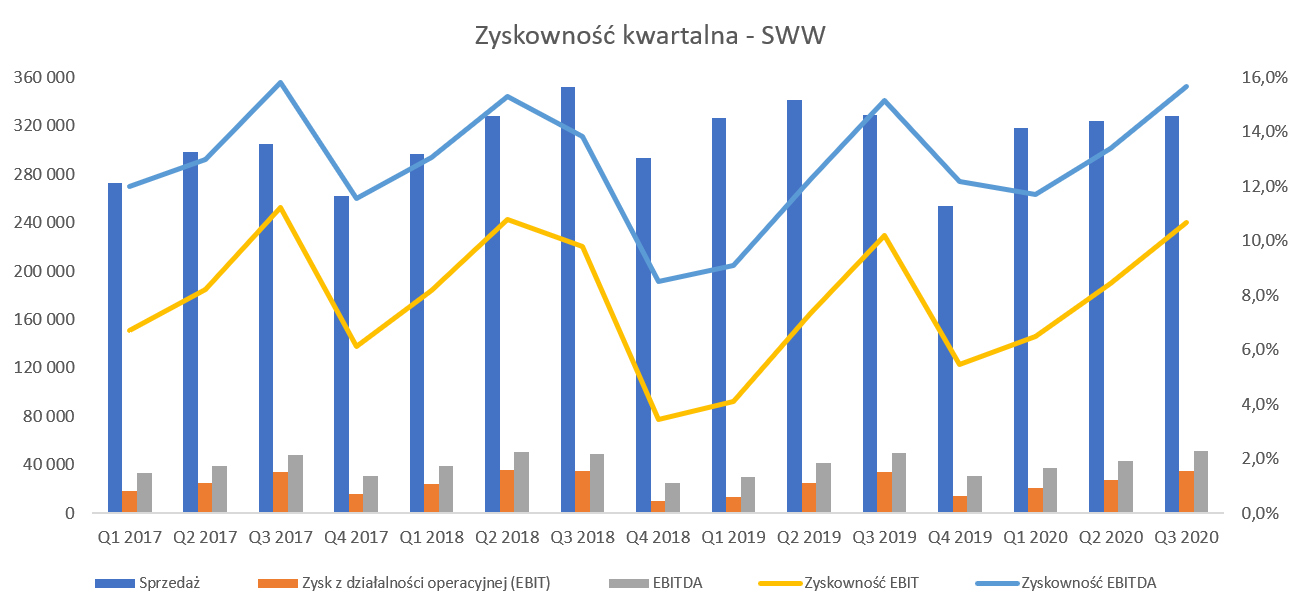

Sprzedaż w segmencie SWW spadła w analizowanym kwartale o 0,4 proc. czyli istotnie mniej niż w poprzednim kwartale gdzie spadek wynosił ok. 5 proc. Było to przede wszystkim efektem spadku na rynku krajowym (-3 proc. r/r). Przy analizie tego segmentu należy przypomnieć, że w zasadzie jest on jedynym, który dostarcza produkty wewnątrz grupy Kęty na potrzeby segmentu SSA.

kliknij, aby powiększyćSpadek sprzedaży należy rozpatrywać w kontekście spadku o ok. 5 proc. r/r ceny aluminium wyrażonej w złotówkach. Gdy spojrzymy na sprzedane wolumeny ilościowe to sytuacja prezentuje się istotnie lepiej.

kliknij, aby powiększyćJeśli spojrzymy na powyższy wykres to widać spadek średniej ceny w SWW o 7-8 proc., jednakże przy przyrostach wolumenowych +7 proc. Wzrosty sprzedaży wolumenowej pozwoliły zamortyzować spadki średniej ceny sprzedaży poprzez pełne (98 proc.) wykorzystanie mocy produkcyjnych oraz efekt dźwigni operacyjnej. Rośnie udział w strukturze sprzedaży budownictwa i wyposażenia wnętrz (+3 p.p. do 57 proc.) i ustabilizował się sektor „transport i motoryzacja”. Ten ostatni po efekcie lockdownu nawet bardzo mocno odbił w trzecim kwartale w porównaniu do drugiego. W efekcie o ile kwartał wcześniej stanowił tylko 12 proc. całości sprzedaży segmentu (-7 p.p. r/r) to teraz już 17 proc. – podobnie jak w trzecim kwartale roku poprzedniego.

Wzrosty wolumenowe z pewnością pomogły w uzyskaniu rentowności EBITDA na poziomie 15,6 proc. (+0,5 p.p) oraz operacyjnej na poziomie 10,7 proc. (również wzrost r/r o +0,5 p.p.). W ujęciu wartościowym przełożyło się to na zysk operacyjny na poziomie 51,4 mln zł czyli o 1,5 mln zł więcej. Przypomnę, że Spółka wykorzystuje aluminium jako główny surowiec stąd teoretycznie jest zainteresowana jak najtańszym zakupem. Z drugiej strony praktycznie spora część kontraktów sprzedażowych jest ustalana w referencji do ceny aluminium na rynku światowym. Grupa Kęty w segmencie SWW zarabia przede wszystkim na samej marży przerobowej stąd w teorii ceny aluminium powinny być neutralne – w praktyce jest więcej elementów zmiennych jak chociażby przesunięcia w czasie. A przecież należy tez o tym pamiętać, że wyższa cena zakupu surowca o ile zostanie przełożona na cenę sprzedaży (pomijam tutaj ew. wpływ kursu walutowego – a przecież połowa sprzedaży to eksport) spowoduje wyższą cenę sprzedaży co może mieć pozytywny wpływ na wielkość sprzedaży w złotówkach i ułatwić pokrycie kosztów stałych. Jak widać jest kilka czynników, które nie zawsze muszą iść w jednym kierunku. Dodatkowo biorąc pod uwagę pracę na maksymalnych (97-98 proc.) mocach produkcyjnych widać, że spółka dojechała tutaj trochę do ściany i trudno jej będzie poprawiać wyniki finansowe bazując na wolumenach.

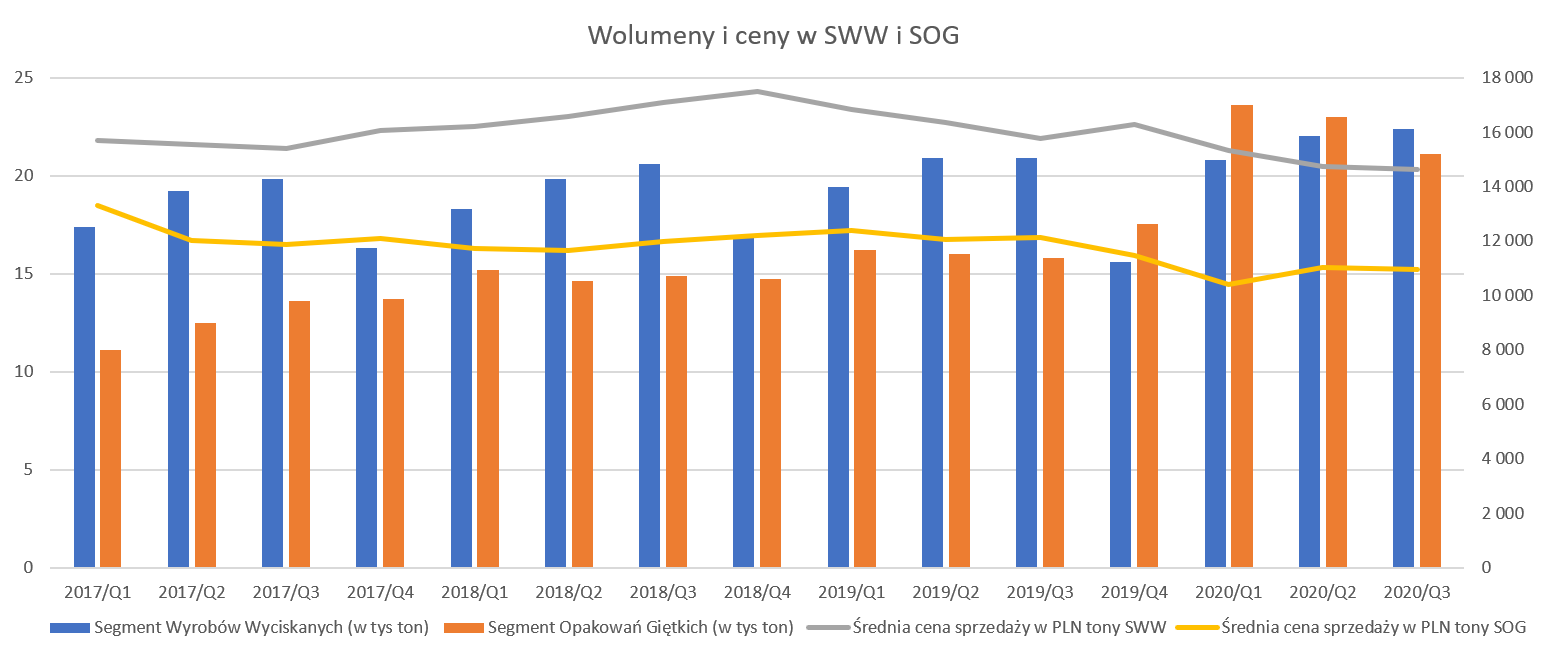

kliknij, aby powiększyćWzrosty sprzedaży w segmencie opakowań giętkich (SOG) wyniosły 20,7 proc. r/r i były jednak zauważalnie niższe niż dynamiki z poprzedniego kwartału (+31,5 proc.). Za wzrostem sprzedaży stoi przede wszystkim wystartowanie od czwartego kwartału 2019 roku II linii do produkcji folii BOP. Początkowe szacunki mówiły o dodatkowych zyskach na poziomie 3 mln zł kwartalnie. W chwili obecnej są to wartości o wiele wyższe. EBITDA podsegmentu Films (folie BOPP) wyniosła w tym kwartale prawie 22 mln zł czyli o 230 proc. więcej niż rok wcześniej.

Gdy spojrzymy na wykres pokazujący wolumeny oraz średnie ceny sprzedażowe to widać ciekawą sprawę. Po pierwsze spółka praktycznie od razu (Q1 2020) uplasowała całą produkcję z nowej linii ale w chwili obecnej sprzedawała na poziomie 88 proc. mocy produkcyjnych, podczas gdy w poprzednim kwartale było to 96 proc. Zarząd potwierdził w trakcie konferencji wynikowej dwie rzeczy. Po pierwsze dość silną presję cenową od azjatyckich konkurentów, którzy byli dość niewidoczni na rynku europejskim w pierwszej części roku. Po drugie spółka nie zamierza wypełniać mocy dla samego wypełnienia i nadal nie schyla się po wszystkie zlecenia a tylko te, które jej zdaniem gwarantują rozsądną marżę. Po trzecie widać z wykresu cenowo-wolumenowego, że średnia cena sprzedaży r/r spadła dość znacznie (-9,56 proc) ale kwartał do kwartału tylko o 0,7 proc. Ten pierwszy spadek jest po prostu efektem uruchomienia II linii folii BOPP gdzie ceny ( i generalnie co za tym idzie marże) są niższe w biznesie „packaging”. Z kolei niewielki spadek ceny spadek kw/kw pokazuje, że pomimo dość agresywnej polityki sprzedażowej konkurencji udało się zachować bardzo atrakcyjne marże, zapewne kosztem rezygnacji z części mniej dochodowych zleceń właśnie w podsegmencie Films.

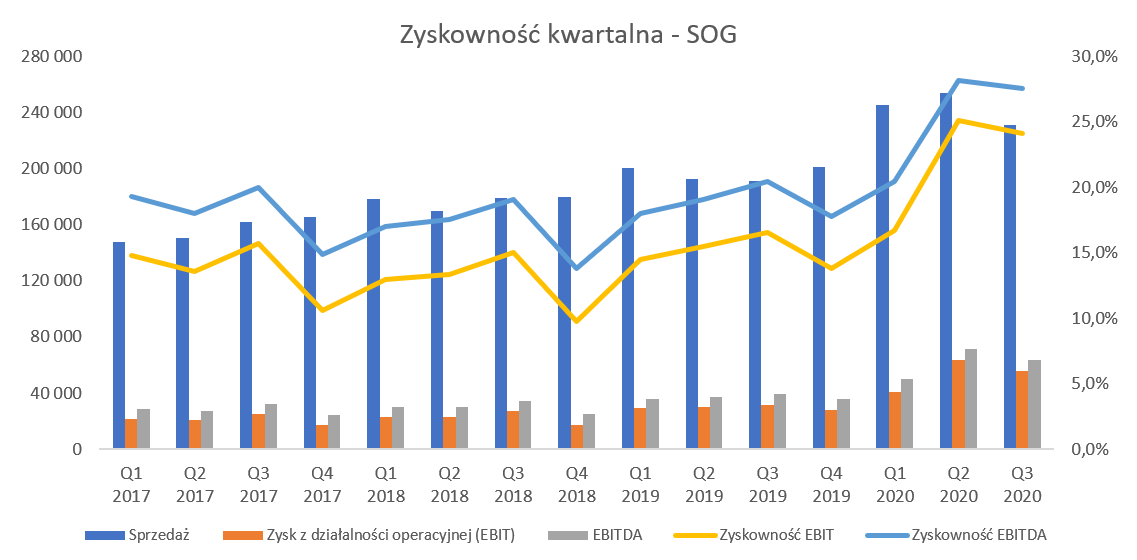

Jeśli spojrzymy na zysk EBITDA w ujęciu całego segmentu to wyniósł on 63,5 mln zł (+63 proc.) czyli aż o 24 mln zł więcej niż rok temu. Te bardzo dobre wyniki to w dużej części zasługa bardzo dobrych rentowności w biznesie „films” (folia BOPP), gdzie rentowność EBITDA wyniosła 25,2 proc. (rok wcześniej tylko 11,9 proc.) przy całej rentowności segmentu na poziomie 27,5 proc. (rok wcześniej 20,4 proc.). Nie ma co ukrywać, że segment wykorzystał pandemię i panikę na rynkach zarówno do zaopatrzenia się w tanie surowce (polietyleny, polipropyleny), korzystny kurs walutowy jak i szczęście w postaci lockdown-u u konkurentów (np. Bliski czy Daleki Wschód).

W zasadzie to samo wystąpiło w drugim kwartale i wydawało się, że nie uda się tego powtórzyć w kolejnym. Gdy jednak porównamy rentowność EBIT między dwoma ostatnimi kwartałami (27,5 proc. obecnie i 28,2 proc w Q2 20200 to różnice nie są duże. Zapewne działał wciąż efekt niższych cen surowców i korzystnego kursu walutowego. Zarząd podkreśla jednak, że presja na ceny ze strony azjatyckich konkurentów jest dość znacząco jednak sugeruje, że obecne procentowe rentowności będą bardzo trudne do utrzymania.

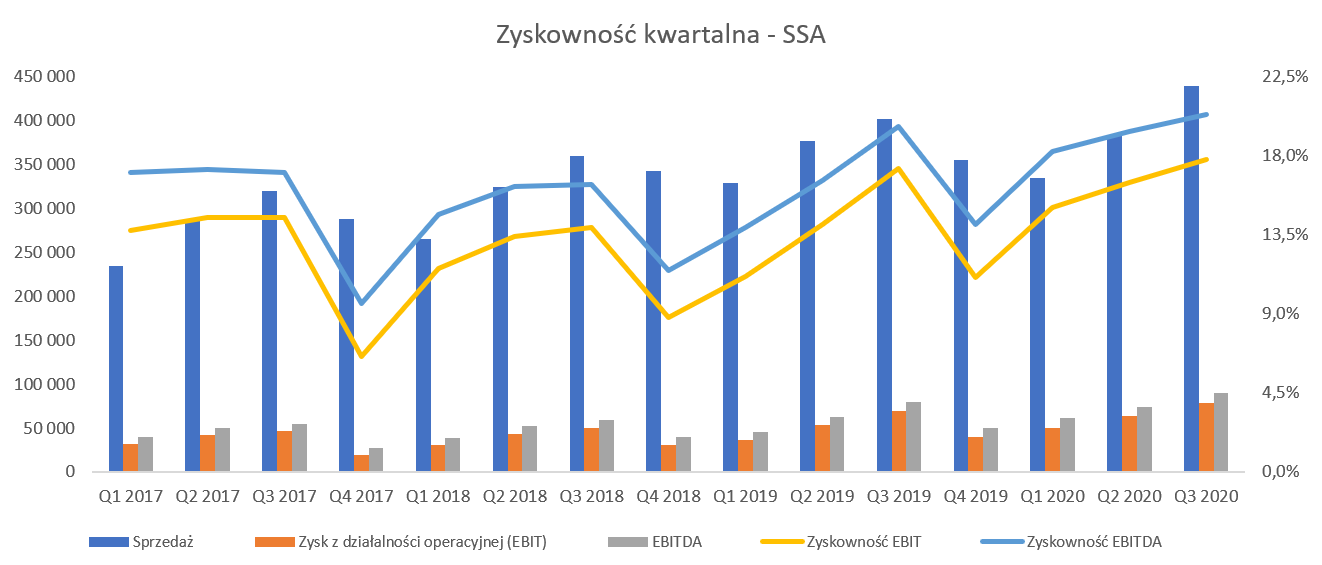

Kolejnym segmentem jest SSA, który zaraportował również bardzo dobre wyniki.

kliknij, aby powiększyćPo dość przeciętnych dynamikach sprzedażowych z poprzedniego kwartału (+1,9 proc.) segment ponownie wrócił na ścieżkę wzrostu raportując obroty większe o ponad 9 proc. Sprzedaż rosła zarówno na rynku krajowym jak i zagranicznych. Patrząc na strukturę sprzedażową widzimy wzrost sprzedaży systemów aluminiowych (już 60 proc. całości sprzedaży + 3 p.p) jak i systemów roletowych (+2 p.p do 33 proc.) kosztem segmentu pozostałe (spadek z 13 do 7 proc. całości sprzedaży). W tym ostatnim wypadku trzeba jednak pamiętać o bazie porównawczej w której znajdowała się końcówka realizacji projektów Mennica i Posejdon.

Zysk operacyjny, podobnie jak EBITDA w omawianym 3-miesięcznym okresie wzrósł o ok. 12-13 proc. Rentowność operacyjna w analizowanym kwartale wyniosła 17,8 proc., czyli o 0,5 p.p. więcej niż r/r (+1,3 p.p. kw/kw) i jest to rekordowa rentowność zarówno w ujęciu wartościowym jak i procentowym. W jej poprawie rentowności zapewne pomógł kurs walutowy EUR/PLLN korzystniejszy z punktu widzenia segmentu o 2,9 proc. r/r. a eksport stanowi już prawie 40 proc. sprzedaży tego segmentu.

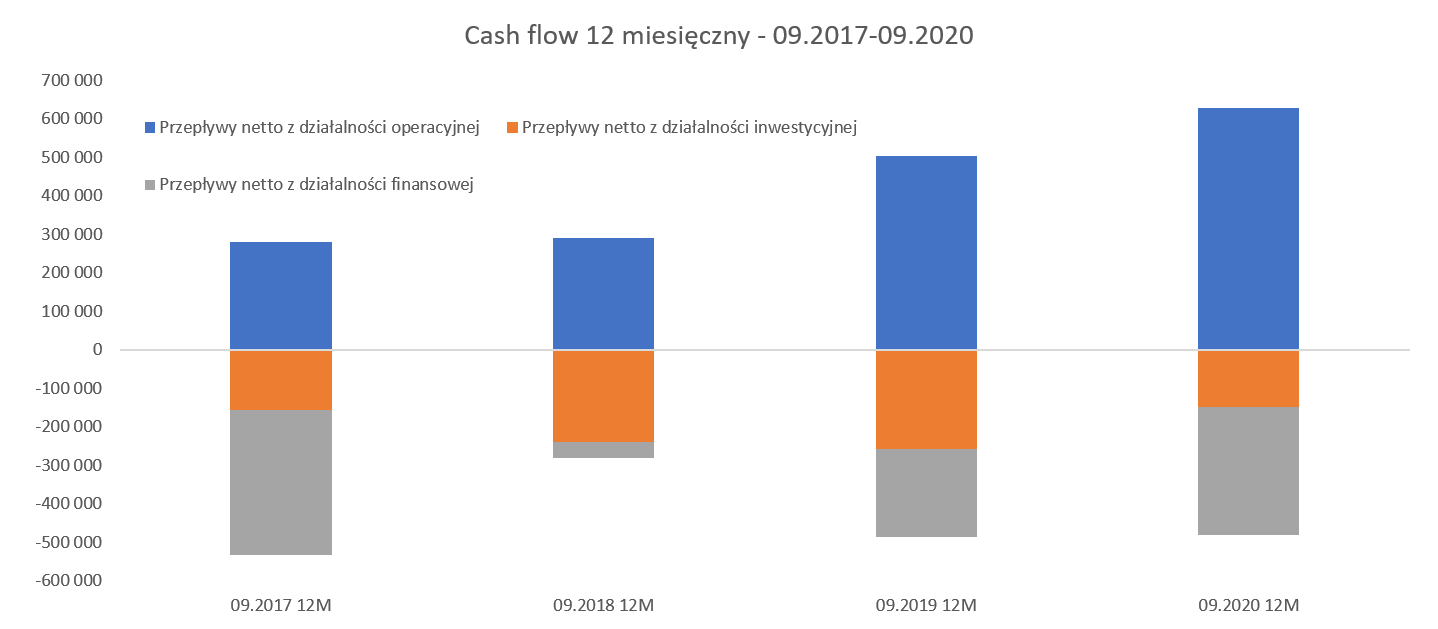

Zdolność GK Kęty do stabilnego generowania gotówki z działalności operacyjnej jest niewątpliwie dużym plusem i zostało to potwierdzone również w analizowanym kwartale. Spójrzmy jednak na ujęcie 12 miesięczne.

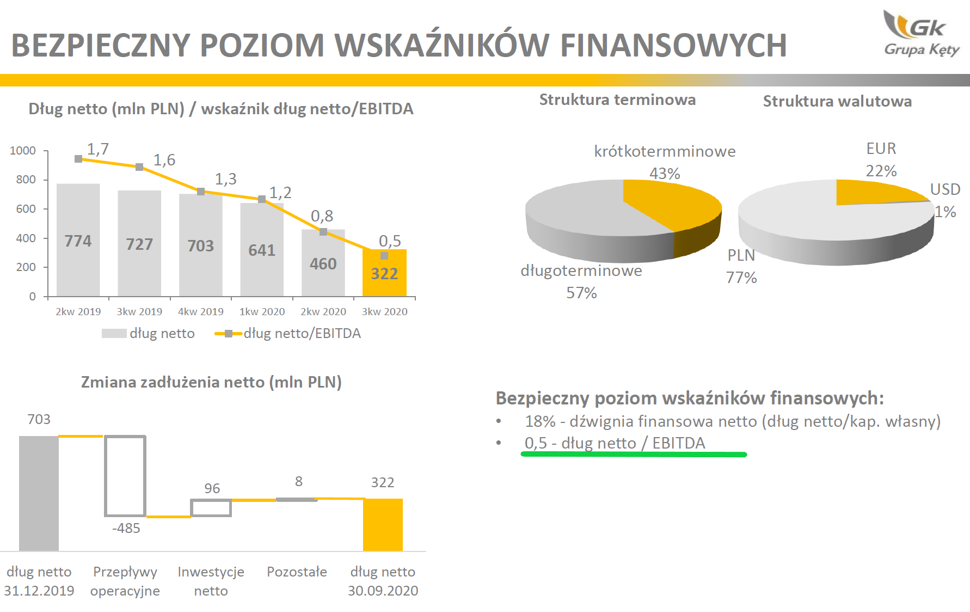

kliknij, aby powiększyćSpółka wypracowała 628 mln zł z działalności operacyjnej, czyli o 124 mln zł więcej niż w analogicznym okresie 12 miesięcy wcześniej. Spółka szczególnie dumna jest z optymalizacji kapitału obrotowego i trzeba przyznać jej rację. W okresie pandemii rośnie ryzyko zarówno zamrożenia gotówki w towarze jak i problem nieściągalnych należności. W obydwu tych przypadkach wskaźniki rotacji wyglądają lepiej niż w rok wcześniej. Spółka nadal inwestuje choć dość ostrożnie i w trzecim kwartale wydała tylko 23 mln zł a w ciągu 12 miesięcy niecałe 150 mln zł. Jest to efekt zastopowania części inwestycji w pierwszym półroczu i ich stopniowego odmrażania obecnie. Wysokie ujemne saldo działalności finansowej (-189 mln zł) związane jest przede wszystkim efektem zmniejszenia kredytowania. Proszę zresztą spojrzeć na slajd z prezentacji inwestorskiej.

kliknij, aby powiększyćFinansowy dług netto wynosi 322 mln zł w porównaniu z 727 mln zł rok wcześniej. Przy rosnącej EBITDA spowodowało to istotny spadek ulubionego wskaźnika analityków bankowych czyli DN/EBITDA do poziomu 0,5. Tutaj jednak trzeba być przygotowanym na wzrost wartości tego wskaźnika na koniec roku. Po pierwsze będzie to efekt wypłaty dywidendy później niż w latach poprzednich. Standardowo spółka wypłacała przynajmniej część dywidendy w trzecim kwartale, podczas gdy obecnie obie transze wypłacone zostaną w październiku i listopadzie. A będzie to wartość rekordowa (25 zł na akcję) czyli ok. 335 mln zł. poniżej jedności. Po drugie nie jest wykluczone, że spółka przyspieszy jednak wydatki inwestycyjne. W chwili obecnej wydatkowała 96 mln zł z 170 zaplanowanych. Zarząd uważa, że jest w stanie zrealizować ten plan i wydać (a przynajmniej ponieść jako nakłady) kwotę 74 mln zł w ostatnim kwartale 2020 roku

Podsumowanie

Patrząc na wycenę wskaźnikową (C/Z – 11,3 EV/EBITDA – 7,3) nie są to wskaźniki specjalnie wysokie, w szczególności pamiętając o wysokiej dywidendzie. Również gdy spojrzymy na historyczny wskaźniki (zakres 9-13 w ciągu ostatnich 5 lat) to znajduje się mniej więcej w połowie. Spółka bardzo istotnie poprawiła swoje wyniki

Oczywiście inwestorzy poszukujący spółek, które prezentują teoretyczny potencjał dla wzrostów kursów liczonych w setkach jeśli nie tysiącach procent nie będą tutaj inwestować. W końcu znając podejście zarządu trudno oczekiwać, że spółka nagle zacznie rozwijać projekty Covid-owe czy gamingowe. Być może nowa strategia (ogłoszenie zapewne w grudniu lub w styczniu) będzie stanowiła jakąś nową odmianę. Choć znając zarząd wydaje się, że raczej należy liczyć na stopniowe organiczne zdobywanie nowych przyczółków na rynkach europejskich i światowych przy zachowaniu rentowności i bezpieczeństwa.

P.S. Oświadczam, że posiadam akcje Kęty w moim portfelu w chwili obecnej (poniżej 10 proc. portfela). Dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.