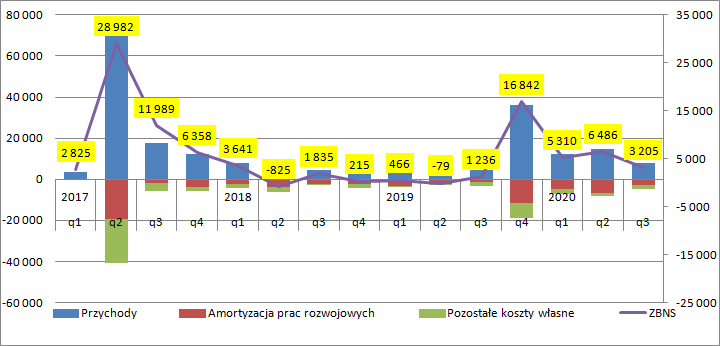

Dzień Świstaka - omówienie sprawozdania finansowego CI Games po III kw. 2020 r. Przychody CI Games (dalej CIG) wyniosły w III kw. 7,7 mln zł i w porównaniu do 14,7 mln zł kwartał wcześniej i 4,4 mln zł w III kw. 2019 r. Spadek sprzedaży w ujęciu kw/kw nie jest niczym dziwnym, wszak III kw. jest okresem wakacyjnym, w którym aktywność zakupowa graczy jest bardzo ograniczona. Oczywiście pewien zawód mogą odczuwać osoby, które pokładały wysokie nadzieje w działalności wydawniczej spółki, gdyż United Label wydała 23 lipca swoją pierwszą grę ROKI. Tytuł ten jednak w kwartale premiery przyniósł zaledwie 230 tys. przychodów.

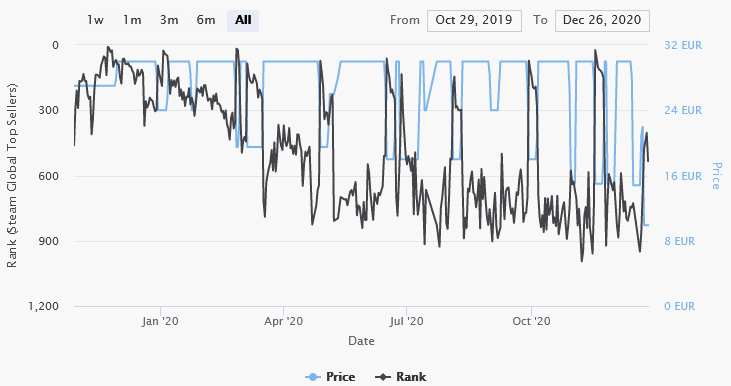

CI Games podała także szacunek przychodów za IV kw. br. – 11 mln zł. To raczej dość mizerny efekt, biorąc pod uwagę dwa zdarzenia – premierę ROKI na Switch (15 października, do 5 listopada wersja na japońską konsolę wygenerowała sprzedaż na poziomie ok. 230 tys. zł), oraz sezonowość i najlepszą sprzedaż gier w IV kw. roku. Liczba komentarzy Steam w IV kw. roku jest na obecną chwilę o 10 proc. większa niż w II kw. br., jednocześnie obniżka ceny wyniosła 50 proc. w porównaniu do 40 proc. podczas Steam Summer Sale, a zatem przychody z dystrybucji cyfrowej PC powinny być mniej więcej takie same w II i IV kw. To oznacza, że spółka rozpoznała mniejsze wpływy z pudełek oraz wersji konsolowych. Trzeba jednak zauważyć, że mocno zmienił się w porównywalnych okresach kurs walutowy – w II kw. wynosił ok. 4,07, natomiast obecnie 3,80.

kliknij, aby powiększyć Pewne zdziwienie budzi komunikacja w zakresie kosztów i budżetu gry. W kwietniu spółka informowała, że na produkcję i marketing wydała ok. 35 mln zł. W lipcu dowiedzieliśmy się, że łączne wydatki na grę wyniosły 48 mln zł. Co prawda wyższa kwota uwzględnia także opłaty licencyjne za silnik, ale to powinna być kwota w okolicy 1,5 mln zł. W tym miejscu warto przypomnieć, że SGWC miało być grą zdecydowanie tańszą od SGW3, co ciężko pogodzić z kwotą ok. 50 mln zł. W przypadku SGW3 spółka komunikowała, że jej budżet produkcyjny ma wynieść ok. 40 mln zł, więc ujawnione liczby słabo się spinają z komunikacją.

Koszt własny sprzedaży wyniósł w III kw. 4,5 mln zł w porównaniu do 8,2 mln zł kwartał wcześniej i 7 mln zł w I kw. br. W związku z premierą ROKI niektórych może dziwić spadek kosztów własnych, ale spółka rozlicza koszty gier proporcjonalnie do oczekiwanej sprzedaży. Jeśli wolumeny sprzedaży są niższe, niższa jest także amortyzacja zakończonych prac rozwojowych. Zysk brutto ze sprzedaży wyniósł 3,2 mln zł (marża 41 proc.) w porównaniu do 6,4 mln zł kwartał wcześniej ( marża 44 proc.) i 5,3 mln zł w I kw. (marża 43 proc.).

kliknij, aby powiększyć Okres wakacji sprzyja także oszczędnościom w zakresie marketingu – koszty wyniosły 1 mln zł w porównaniu do 1,1 mln zł kwartał wcześniej i 1,9 mln zł przed rokiem. Jak na okres kiedy spółka powinna wspierać marketingowo premierę ROKI i kiedy ukazał się zwiastun promocyjny dla SGWC2 koszty są naprawdę niskie.

Oszczędności widać także na kosztach ogólnego zarządu które wyniosły 1,2 mln zł w porównaniu do 1,3 mln zł kwartał wcześniej i 1,4 mln zł w III kw. 2019 r. I tutaj także mamy pewne zaskoczenia in plus. We wrześniu spółka uruchomiła studio Hexworks, które zlokalizowane jest w Barcelonie i Bukareszcie i działa w ramach dwóch spółek. O ile same spółki nie są konsolidowane ze względu na istotność to rejestracja i powołanie mogło generować koszty po stronie CIG. W tym miejscu wypada wspomnieć, że CIG nie posiada 100 proc. udziałów w tych podmiotach. W przypadku podmiotu hiszpańskiego spółka posiada 75 proc. udziałów, a rumuńskiego 95 proc. udziałów. Podmioty te pracują nad LOTF2 i w tym kontekście brak pełnego zaangażowania ze strony CIG w ich kapitale rodzi pytania o podział zysków z LOTF2.

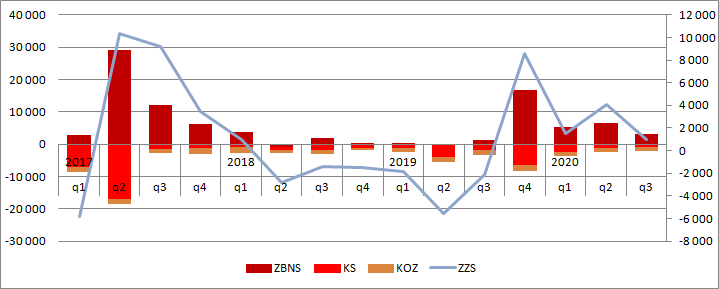

Wróćmy jednak do wyników - spółka finalnie pokazała prawie 1 mln zł zysku.

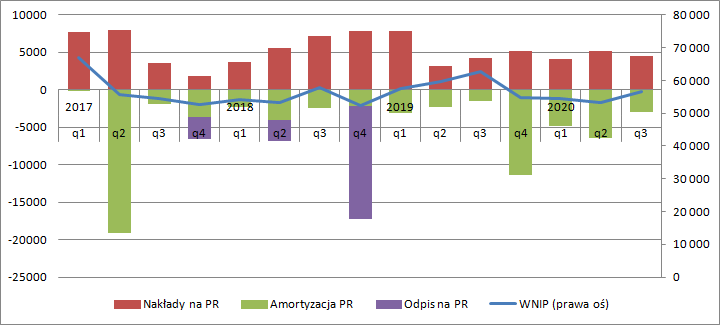

kliknij, aby powiększyć Skoro Hexworks nie jest jeszcze konsolidowane to nie dziwi w miarę stały poziom wydatków na pisanie gier, czyli dokładnie rzecz ujmując kolejnej odsłony Snipera. Ze sprawozdania przepływów pieniężnych wynika, że CIG wydatkował w tym kwartale na ten cel 4,6 mln zł przy czym rozliczył przez wynik ok. 3 mln zł kosztów amortyzacji. Jak widać poniżej w ciągu ostatnich lat poziom skapitalizowanych prac oscyluje wokół kwoty 55 mln zł. Niestety podobnie jak w poprzednich latach nie wiemy jaki procent tej kwoty to koszty pisania jeszcze niewydanych gier, a jaki nierozliczone koszty gier wydanych.

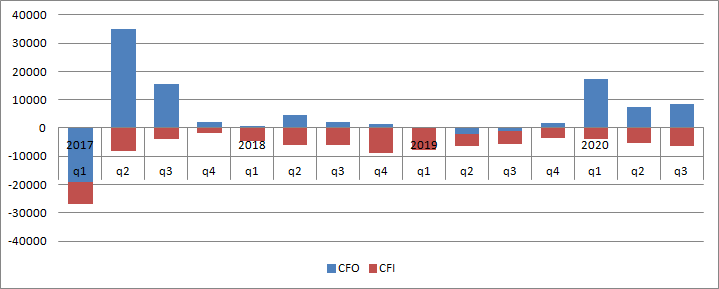

kliknij, aby powiększyć Dzięki SGWC spółka odżyła nieco pod względem gotówki. W ciągu ostatnich 4 kwartałów do spółki wpłynęło 35,2 mln zł, a jednocześnie w tym okresie wydała na prace rozwojowe 19,5 mln zł. Biorąc pod uwagę fakt, że w I kw. ma się ukazać kolejna odsłona Snipera wydawałoby się, że spółka ma wystarczające zasoby kapitałowe na dokończenie produkcji i spłatę kredytu odnawialnego w dniu 31 marca 2021 r.

kliknij, aby powiększyć Nic bardziej mylnego. W sierpniu zdecydowano o emisji 21 mln akcji w cenie 1,2 zł przy rynkowej wartości na poziomie 1,4 zł, oczywiście bez prawa poboru z minimalnym zapisem uniemożliwiającym wzięcie udziału drobnym inwestorom. Z pozyskanych środków spłacono kredyt odnawialny i zwolniono zastaw rejestrowy na akcjach prezesa, który objął 0,42 mln akcji nowej emisji.

Na koniec września spółka nie posiadała zobowiązań kredytowych, a w kasie leżało 28 mln zł.

Po klapie trzeciej odsłony Snipera CIG miał pójść tam, gdzie ma kompetencje – w znacznie tańsze gry segmentu AA. Spółka dokonała radykalnych zwolnień i obiecywała dowiezienie projektów bez emisji. Teraz już wiemy, że emisje jednak się pojawiły i to nawet dwie. Mamy też informacje o znacznym wzroście liczby pracowników i nowych studiach – deja vu.

W 2019 r. spółka była wyceniana na 100-200 mln zł. W tym roku kapitalizacja chwilami przekraczała 300 mln zł, a od paru tygodni waha się w przedziale 220 – 250 mln zł, co oznacza dla mnie oczekiwanie ok. 15 mln zł powtarzalnego, corocznego zysku netto. Tak się składa, że dokładnie tyle spółka wygenerowała w ciągu ostatnich 4 kwartałów, a kolejna odsłona Snipera za pasem. Wydaje się, że można powiedzieć, iż rynek w tej chwili zakłada jedynie powtarzalność wynikającą ze Snipera, a w spółce drzemią jeszcze dwa potencjalne motory napędowe wyników.

Pierwszym jest oczywiście LOTF2. Pierwsza część w tej chwili posiada prawie 10 tys. komentarzy na Steam, czyli tyle ile wydana rok wcześniej druga część Snipera. A zatem mamy potencjalnie grę, która powinna sprzedać się podobnie do SGWC, a będzie to raczej dość konserwatywne oczekiwanie, bo LOTF sprzedał się do tej pory w paru milionach egzemplarzy. Zgodnie z informacją przekazaną we wrześniu studio Hexworks pracuje nad tytułem już od ok. pół roku, co mniej więcej zgadza się z czasem powołania spółki w Hiszpanii. Niestety pewną zagadką pozostaje budżet. Trzeba przypomnieć, że wcześniej od połowy 2018 r. nad projektem pracowało studio Defiant, ale w maju 2019 r. umowa została zerwana w związku z “nienależytym wykonaniem Vertical Slice”. Na projekcie nie dokonano żadnych odpisów, a widać było w okresie współpracy z Amerykanami zwiększone wydatki inwestycyjne, więc można sądzić, że wcześniej wykonane prace wejdą w budżet gry. Dodatkowo w lipcu spółka informowała, że prowadzi rozmowy na temat zaangażowania się partnera z kwotą minimum 50 mln zł, co każe spodziewać się dużych ambicji i potencjalnych z tym problemów.

Drugim projektem jest Eldest Souls z nogi wydawniczej, który znajduje się na 75 pozycji Steam Global Wishlist i posiada wishlistę przekraczającą 80 tys. osób. Niżej w rankingu znajdują się choćby takie pozycje jak Rustler od Games Operators, Dinosaur Fosil Hunter od Pyramid Games, czy Farm&Fix od Simfabric. Zgodnie z informacjami z Dokumentu Informacyjnego spółka posiadać będzie większościowy udział w zyskach z gry.

Biorąc pod uwagę powyższe można by powiedzieć, że spółka jest tania, ale w tym rozumowaniu jest mały haczyk - powtarzalność zysków ze Snipera. Wydanie kolejnej części gry, gdy poprzednia odsłona całkiem przyzwoicie się sprzedaje jest marnowaniem potencjału. Potrafię sobie wyobrazić sytuację, że gracze nie będą chcieli nabyć kolejnej części, gdyż pozostaje pytanie o postęp technologiczny. To nie jest Fifa, gdzie już dla samej aktualizacji składu drużyn znajdzie się rzesza nowych nabywców. Spółka jako nowość zapowiedziała strzały z dużej odległości, ale mnie wydaje się to dość ograniczoną zachętą do nabywania nowej gry – taka funkcjonalność bardziej pasowałaby raczej jako DLC, a nie pełnoprawna nowa odsłona, choć oczywiście na razie mamy wciąż mało informacji. W razie powtórzenia sukcesu SGWC kurs powinien zareagować wzrostem.

>> Wyceny automatyczne są tutaj >> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.