Do trzech razy sztuka – omówienie sprawozdania finansowego CI Games po IV kw. 2021 r.Spółka prowadzona przez Marka Tymińskiego zrobiła w ostatnich latach duży progres. Wzrosły oceny produkowanych gier, doszło do restrukturyzacji i w konsekwencji poprawiły się wyniki. Choć dokonane zmiany wyglądają pozytywnie, a spółka wydaje się rozwijać to mimo wszystko CI Games jest notowana z 3 najniższym wskaźnikiem C/Z na rynku. Poniżej postaram się wyjaśnić dlaczego tak się dzieje i omówię ostatnie wyniki.

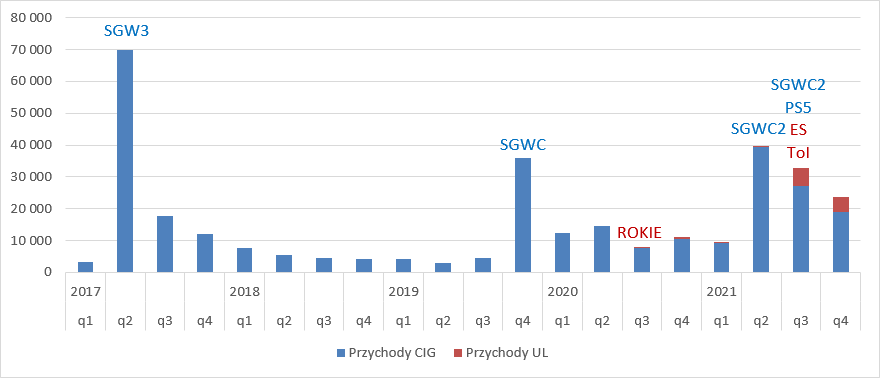

Przychody CIG w IV kw. wyniosły 23,6 mln zł i były o 9 mln zł niższe kw/kw. Spadek sprzedaży jest związany z upływem czasu od premier najważniejszych gier. W II kw. 2021 r. na stare konsole, PC i XBOX Series X wyszedł Sniper Ghost Warrior Contracts 2. Od III kw. wyraźnie zaznacza swoją obecność segment wydawniczy pod marką United Label, do czego przyczyniły się premiery dwóch mniejszych gier: Eldest Souls oraz Tails of Iron. Udział przychodów z tytułu zewnętrznego publishingu wyniósł w IV kw. 20 proc. i był o 2,8 pp. wyższy kw./kw.

Przychody ze sprzedaży gier własnych wyniosły 19 mln zł i były o 82 proc. wyższe r/r, ale jednocześnie niższe o 30 proc. kw./kw. Warto także zwrócić uwagę, że spadek sprzedaży produktów własnych po premierze Sniper Ghost Warrior Contracts 2 (dalej SGWC2) ma mniejsze tempo niż w przypadku premiery poprzedniej odsłony. O ile w III kw. można to było tłumaczyć premierą wersji PS5, tak porównanie przychodów IVq21/IIq21 (48 proc.) wygląda lepiej niż IIq20/IVq19 (41 proc.).

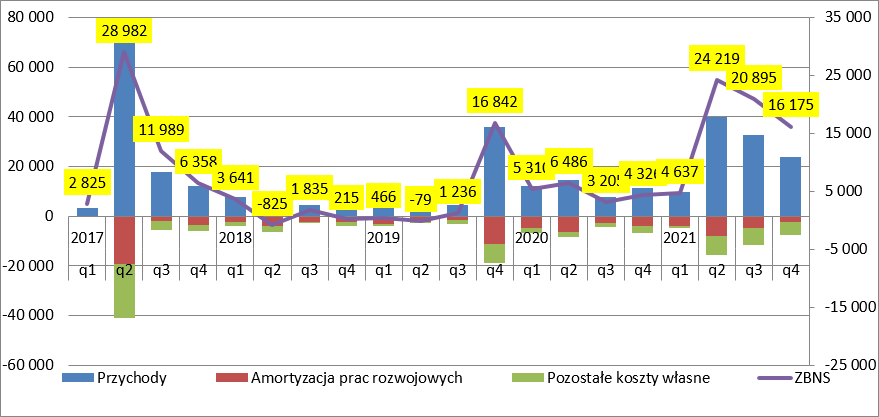

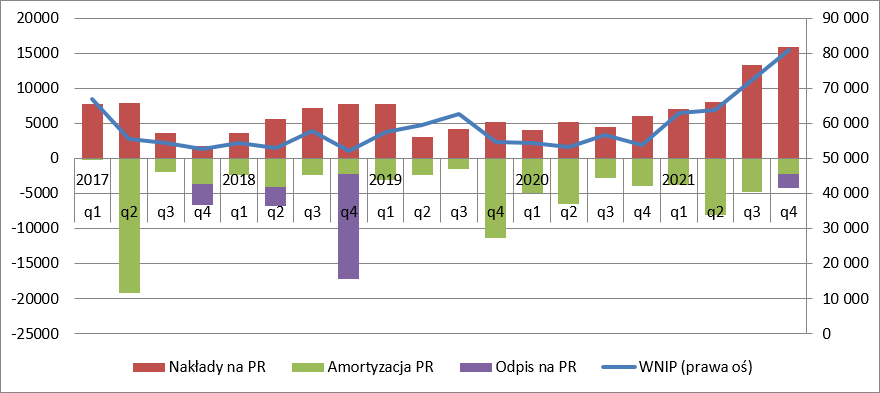

kliknij, aby powiększyćDość interesująco wygląda rozliczanie kosztów produkcji. Przypomnę, że koszty te spółka kapitalizuje na pracach rozwojowych w wartościach niematerialnych i prawnych, a następnie amortyzuje metodą naturalną. W IV kw. amortyzacja prac rozwojowych wyniosła zaledwie 2,2 mln zł i stanowiła tylko 9 proc. przychodów ze sprzedaży, gdy kwartał wcześniej było to 15 proc. (4,8 mln zł), rok wcześniej 35 proc. (4 mln zł), a w analogicznym okresie od premiery SGWC 44 proc. (6,5 mln zł). Czepiać się jednak mocno nie będę, gdyż nierozliczone koszty gier wydanych na koniec roku to kwota 13 mln zł. To o 2 mln zł więcej niż rok wcześniej, ale wtedy CI Games była po rok po premierze SGWC, natomiast obecnie jest to dopiero pół roku. Metoda amortyzacji jest degresywna, ale nie jest to chyba zależność liniowa.

W przypadku CIG amortyzacja prac rozwojowych nie jest jednak jedynym kosztem własnym sprzedaży. W okresach premier pojawiają się także inne koszty, które można łączyć choćby z kosztem fizycznych nośników, czy patchowaniem gier. Spory udział pozostałych kosztów w koszcie własnym widzieliśmy w II i III kw. ur. (i to jest zgodne z historyczną linią), ale także w IV kw. 2021 r. Być może to efekt rozpoczęcia prac nad kolejnym tytułem w portfelu IP, czyli grą typu survival, którą ma realizować czeskie studio Batfield. Nie można jednak wykluczyć, że są to koszty premii dla zespołów deweloperskich powiązane z wynikiem, a ten się było nie było poprawia. W IV kw. koszty inne niż amortyzacja prac rozwojowych wyniosły 5,2 mln zł, w porównaniu do 2,9 mln zł przed rokiem.

Dzięki wysokiej sprzedaży i relatywnie niskiemu udziałowi amortyzacji w przychodach spółka pokazała wynik brutto na sprzedaży niewiele gorszy niż w kwartale premiery SGWC (16,2 mln zł vs. 16,8 mln zł), a od premiery SGWC2 minął już kawałek czasu.

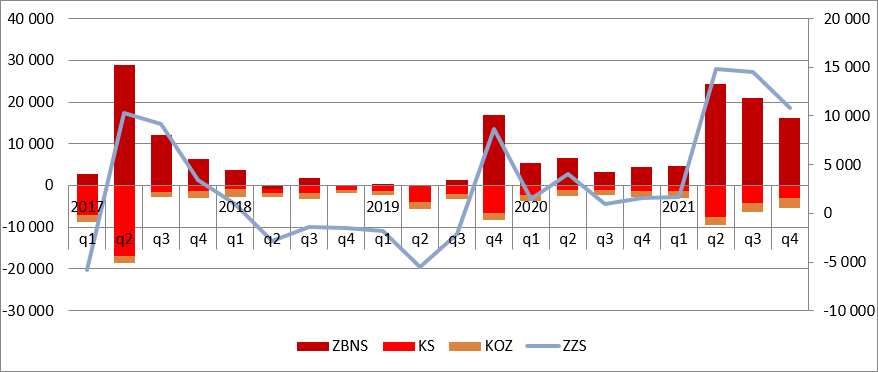

kliknij, aby powiększyćMałą negatywną niespodzianką są dość wysokie koszty sprzedaży. W ostatnim kwartale 2021 r. obciążyły one wynik grupy kwotą 3 mln zł w porównaniu do 1,4 mln zł przed rokiem, a przecież nie było jak wspomniałem premier nowych tytułów, które to wymagałyby wsparcia marketingowego, czy zapowiedzi kolejnych gier, które wygenerowałyby koszty choćby trailerów. Spółka tłumaczy ten wzrost rozbudową struktur, w tym także w Wielkiej Brytanii. Można odnieść wrażenie, że struktury te mają bardziej na celu promowanie spółki niż jej gier i chęcią wprowadzenia akcji CIG do obrotu na zagranicznym rynku. W IV kw. pojawiły się także płatne rekomendacje zagranicznych podmiotów. Rosną też koszty ogólnego zarządu. W IV kw. wyniosły 2,3 mln zł, kwartał wcześniej 2,1 mln zł, natomiast przed rokiem tylko 1,4 mln zł.

Finalnie zysk ze sprzedaży wyniósł 10,8 mln zł w relacji do 14,5 mln zł kwartał wcześniej czy 1,6 mln zł przed rokiem.

kliknij, aby powiększyćW linii pozostałej działalności ujawnia się odpis w kwocie 2 mln zł na gry mobilne. Finalnie EBIT zamknął się kwotą 8,9 mln zł zysku, co pozwoliło zakończyć cały 2021 r. wynikiem operacyjnym przekraczającym 40 mln zł – historyczny rekord.

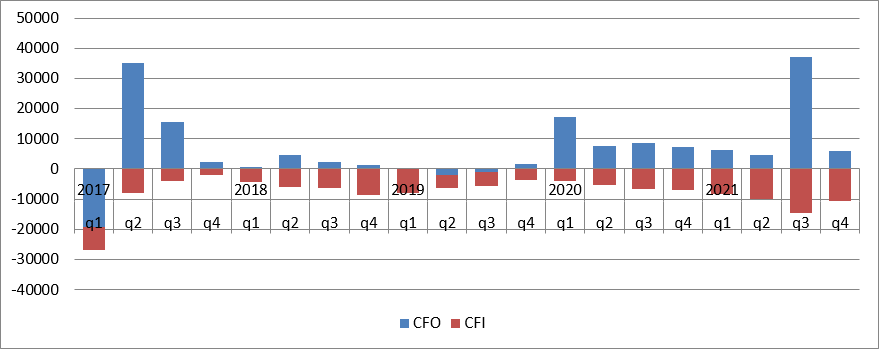

Lekki niedosyt pozostawiają przepływy. W IV kw. spółka wygenerowała tylko 6 mln zł gotówki operacyjnej, a to o 1 mln zł mniej niż przed rokiem, a przecież przez EBIT przeszedł niegotówkowy odpis na pracach rozwojowych.

Na działalności inwestycyjnej, gdzie spółka raportuje także wydatki na produkcję, CI Games pokazała wypływ w kwocie 10,7 mln zł. Z jednej strony mamy spadek tempa wydatków w porównaniu do poprzedniego kwartału (-4 mln zł), z drugiej wciąż znaczący progres względem analogicznego okresu 2020 r. (+3,8 mln zł).

kliknij, aby powiększyćProblem w tym, że liczby tego kwartału są mało reprezentatywne ze względu na spłatę pożyczek i w kontekście postępu wydatków na pisanie gier lepiej zerknąć na zmianę pozycji bilansowych. Jak widać poniżej, spółka w IV kw. pierwszy raz przekroczyła nakłady na produkcję gier w kwocie 15 mln zł. Wydaje się, że słowa zarządu o wejściu Lords of the Fallen 2 w pełną produkcję znajdują w pełni potwierdzenie, a kto wie czy już nie udało się skapitalizować części kosztów projektu survivalowego.

kliknij, aby powiększyćRozwój spółki normalnie powinien cieszyć i przekładać się na wzrost wartości. Któż nie chciałby żeby rosła liczba własnych IP, premiery były częściej, a spółka korzystała z najnowszych technologii? Problem w tym, że takie działania w historii CI Games obserwujemy nie pierwszy raz... Po sukcesie pierwszego Snipera wydanego w 2010 r. spółka zaczęła inwestować w nowe studia, gatunki i rozszerzać portfolio. Brzmi znajomo? Rumuńskie studio miało zająć się sieciową strzelanką World of Mercenaries, ale projekt został zarzucony. Z tego okresu pochodzą też takie „hity” jak Alien Rage, czy Dogfight 1942. „Ekspansja” skończyła się odpisami i stratą 20 mln zł na poziomie netto w 2012 r. i dodatkowym kosztem 10 mln zł w 2013 r. Mimo wszystko udało się wtedy stworzyć nową markę, czyli wydane w 2014 r. Lords of the Fallen (dalej LOTF). Po sukcesie tego fantasy RPG CI Games postanowiło wtedy zrobić kolejny krok i wejść z kolejnym projektem w otwarty świat, co było w tamtych czasach pewnym trendem, ale znów skończyło się dużymi odpisami i koniecznością emisji akcji.

Wydaje się, że to track record Marka Tymińskiego kieruje decyzjami inwestorów. Najzwyczajniej w świecie rynek obawia się, że znów zobaczymy schemat: sukces, ambicje, wtopa, kłopoty. Mimo wszystko z tego schematu już się spółka w pewien sposób wyrwała, bo po dobrym SGWC powstało lepsze SGWC2, co oczywiście niczego jeszcze nie gwarantuje.

Prawdopodobnie to brak odpowiedniego docenienia przez rynek ostatnich sukcesów był kamieniem węgielnym do decyzji o dual listingu i kwotowaniu na zagranicznym rynku, gdzie nazwisko prezesa z pewnością nie budzi takich negatywnych konotacji. Można się domyślać kto suflował takie rozwiązanie prezesowi, ale historia rynku pokazuje, że ten nasz krajowy ryneczek wcale się tak z wycenami nie myli. Na myśl przychodzą dwa przykłady. Pierwszy to ekshumacja spółki KOV (obecnie Serinus), która zapragnęła być notowana na rynku zagranicznym. Okazało się jednak, że inwestorzy w Kanadzie mają podobne zdanie do odpowiedników w Polsce. Świeższym przykładem może być Inpost, który został wycofany z GPW i poszedł do Amsterdamu. Holenderscy akcjonariusze którzy nabyli walor raczej zadowoleni nie są. Jakby nie było notowanie waloru na paru rynkach budzi dodatkowe koszty, a efektów stricte operacyjnych z tego nie ma. Takie upublicznienie na kolejnym rynku musi się wiązać albo z emisją dodatkowych akcji, albo sprzedażą przez znaczącego inwestora swojego pakietu. Pewien niesmak budzi też forma promocji spółki, a konkretnie założenia wycen w zagranicznych rekomendacjach.

Być może oferta akcji na zagranicznym rynku na chwilę podbije notowania, ale z perspektywy inwestora długoterminowego najważniejsze są kolejne gry. Mamy sukcesy w snajperskiej niszy szuterów, ale koniem pociągowym w kolejnym roku ma być druga odsłona LOTF. Niestety RPG to gatunek, w którym spółka praktycznie nie ma doświadczenia. Oczywiście IP należy do CIG, ale LOTF został wyprodukowany przez niemieckie DECK13, pod nadzorem producenckim Tomasza Gopa, który odszedł ze spółki w 2017 r. Obecnie tytuł ten jest tworzony przez wewnętrzne studio Hexworks. Problem także w tym, że Hexworks nie jest pierwszym wykonawcą. Podwaliny pod drugą część stawiał wspomniany Gop, ale po rozstaniu, CIG w 2018 r. zleciła prace amerykańskiemu Defiant Studios, żeby po roku wypowiedzieć umowę. Dopiero w 2019 r. wziął się za ten projekt wewnętrzny zespół. I choć prace trwają już w sumie ładnych parę lat, to spółka przez ten cały okres nie pokazała żadnych odpisów. Jeśli gra powstaje na starych rozwiązaniach to pojawia się pytanie o aktualność, natomiast jeśli jest pisana od nowa, to można mieć obawy czy wcześniejsze prace nie zawyżą budżetu.

Zupełną nowością dla CIG będzie też survival, który zrealizują Czesi. W tym miejscu zagrożeniem jest nie tylko nowy gatunek, ale wyzwanie może stanowić technologia (Unreal 5) i trudne partnerstwo, na co wskazuje historia relacji z DECK13 czy Defiantem.

Wydaje się, że wstrzemięźliwość inwestorów jest uzasadniona, bo historia lubi się powtarzać. Tym niemniej ewentualny nawet umiarkowany sukces LOTF powinien przełożyć się na wzrost wartości spółki i jej kapitalizacji.

PS: Oświadczam, że nie jestem akcjonariuszem spółki i dokonywałem transakcji w ciągu ostatnich 40 dni. Mimo to starałem się być maksymalnie obiektywny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.