CHF-udy wynik po ugodach - omówienie sytuacji finansowej i rynkowej PKO BP za IV kw. 2020 roku kalendarzowego Analiza sprawozdania finansowego

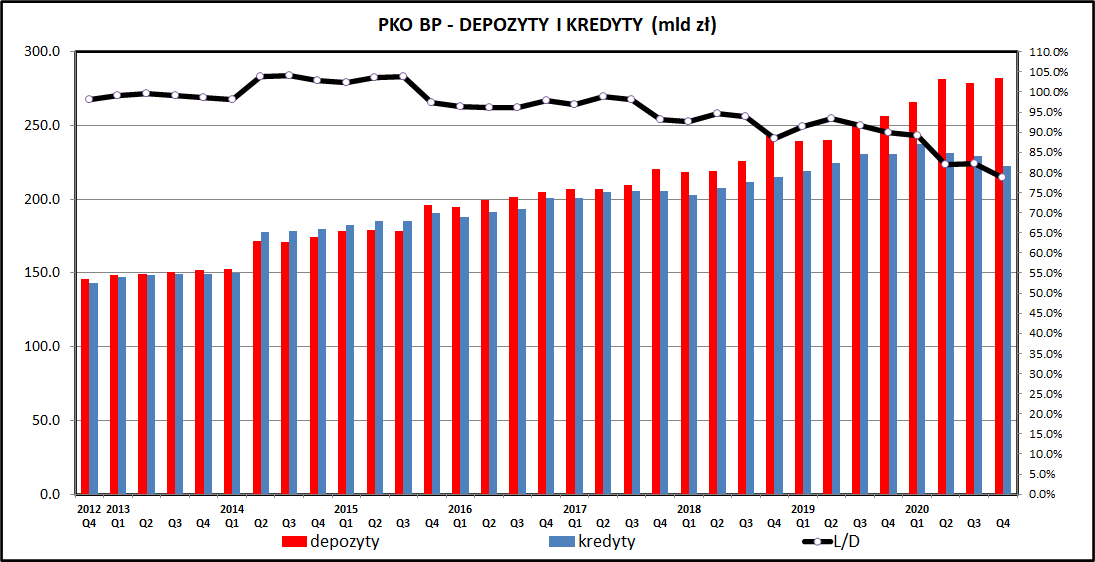

kliknij, aby powiększyćOd połowy 2020 podstawowe wolumeny biznesowe PKOBP stoją w miejscu. Saldo depozytów klientów wzrosło w 2020 roku o 10,2 proc. ale ten wzrost został praktycznie w całości wygenerowany w pierwszej połowie roku (+10,0 proc. - wzrost depozytów w pierwszej połowie 2020). Można tutaj doszukiwać się wpływu tarcz antykryzysowych, środki z których trafiły w dużej mierze na rachunki przedsiębiorstw. Jest to widoczne jednak głównie na rachunkach małych i średnich przedsiębiorstw (wzrost depozytów o 40 proc.), podczas gdy depozyty największych korporacji spadały (spadek o 17,7 proc.). Cały czas stabilnie rosły depozyty gospodarstw domowych (+13,2 proc. w całym 2020 i +3,1 proc. w IV kwartale).

Trzeba jednak pamiętać, że depozyty, nawet z zerowym oprocentowaniem dla klienta, są dla banku obciążeniem - trzeba od nich płacić składki do BFG oraz, jeśli nie zostaną ulokowane na papiery skarbowe, podatek od aktywów (tzw. podatek bankowy). Nie dziwią w tej sytuacji ciche na razie próby obłożenia depozytów opłatami, których celem jest wprowadzenie ujemnego (w ujęciu całościowym) oprocentowania.

Po stronie kredytowej 2020 rok zakończył się spadkiem wartości portfela o 3,4 proc. Te spadki wynikają ze spadku wolumenów kredytów dla firm (wyraźnie niższa sprzedaż oraz dokonywane przez klientów spłaty według harmonogramów) oraz z dokonanego niedawno gigantycznego odpisu na ugody z frankowiczami. Nie biorąc pod uwagę tego odpisu kredyty dla klientów indywidualnych wzrosły w 2020 o 2,1 proc. za co w większości odpowiadały udzielone przez bank nowe kredyty hipoteczne. Warto odnotować, że "toksyczny" portfel kredytów hipotecznych walutowych wynosił na koniec 2020 23,5 mld zł (10,3 proc. - przed zaksięgowaniem odpisów na całości) i został obciążony odpisami ma kwotę 6 mld zł - w podsumowaniu analizy będzie więcej na ten temat.

Portfel papierów wartościowych wzrósł z 79 mld zł na początku 2019 do 122 mld zł na koniec 2020. Złożył się na to wzrost portfela obligacji o 23 mld zł i 18,6 mld zł papierów wyemitowanych przez BGK i PFR (nowa pozycja w bilansie PKO BP - rok wcześniej bank nie kupował papierów tych emitentów).

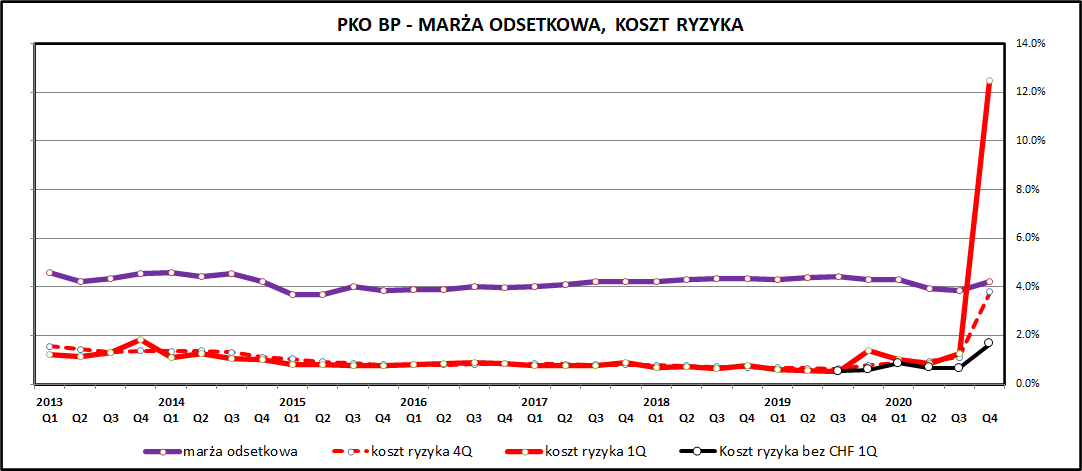

kliknij, aby powiększyćMarża odsetkowa w IV kwartale nieco wzrosła, czego przyczyną są rosnące przychody z odsetek od posiadanych papierów dłużnych oraz mniejsza baza po stronie kredytowej (po dokonaniu odpisów).

Koszt ryzyka kredytowego z kolei wzrósł dramatycznie, co jest efektem odpisów na ugody z kredytobiorcami walutowymi. Po wyeliminowaniu tego elementu i tak widać negatywny wpływ pandemii COVID-19 na jakość portfela kredytowego. W samym IV kwartale 2020 PKO BP rozpoznał prawie 800 mln odpisów w związku z pandemią. We wcześniejszych 3 kwartałach było to w sumie 384 mln zł. Te najnowsze odpisy dotyczą w większości kredytów gospodarczych, co oznacza, że problemy kredytowe zostały dość długo zatrzymane za pomocą tarcz antykryzysowych, ale powoli dają znać o sobie.

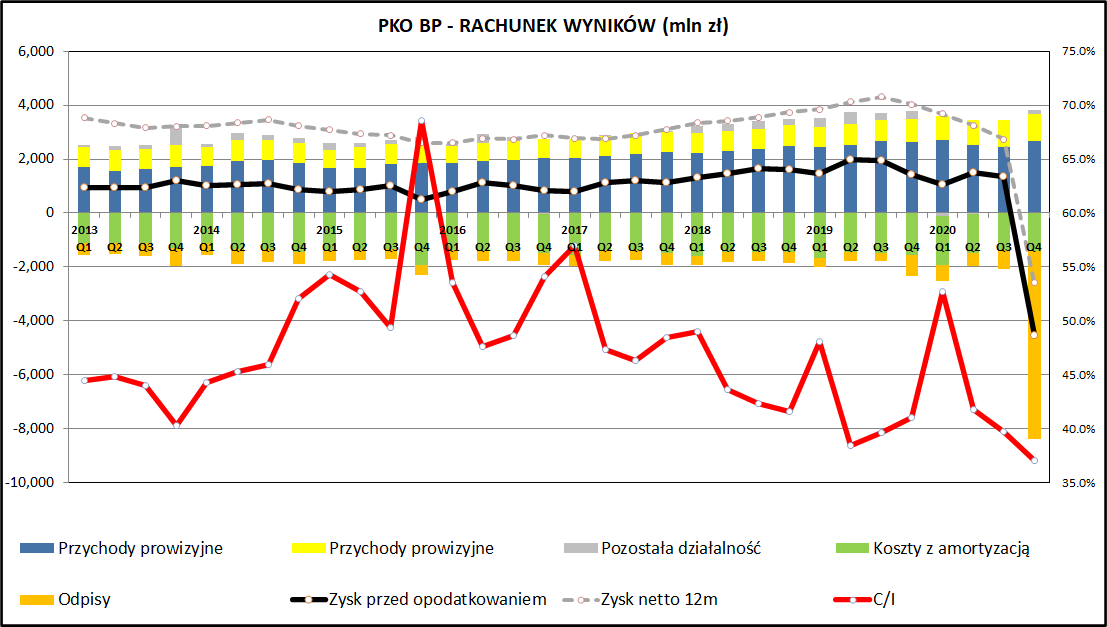

kliknij, aby powiększyćWynik finansowy zarówno za IV kwartał 2020, jak i za cały poprzedni rok jest wyraźnie ujemny (-4575 mln zł za IV kwartał 2020 i -2557 mln zł za cały rok). Główną przyczyną są tu oczywiście odpisy na kredyty CHF. Bieżąca działalność banku jest rentowna i mimo trudnych warunków (zerowe stopy, pandemia) generuje regularne zyski. Przed dokonaniem odpisu na ugody wynik netto za IV kwartał wyniósł około 630 mln zł przy uwzględnieniu dużo mniejszych odpisów na kredyty CHF (dane wstępne za IV kwartał 2020). Ostatecznie jednak bank kończy zeszły rok gigantyczną stratą i związanym z tym wyraźnym spadkiem kapitału własnego.

Do pozytywów po stronie PKO BP można zaliczyć kontrolę kosztów - spadły one w 2020 roku o 0,6 proc., mimo że składki na BFG i na Fundusz Wsparcia dla Kredytobiorców wzrosły o ponad 50 proc. - z 670 mln zł w 2019 do 1018 mln zł w 2020 roku. Koszty pracownicze i rzeczowe PKO BP zredukował w 2020 roku o 7,5 proc. w porównaniu do 2019. Liczba pracowników spadła o 1700 etatów (-6,1 proc.). Wskaźnik kosztów do przychodów (C/I), w którym nie są uwzględniane odpisy, spadł do poziomu 37 proc.

PodsumowaniePKO BP ma w ostatnich kwartałach wyraźnie gorsze wyniki operacyjne niż rok wcześniej, ale ma to źródło w zdecydowanej większości poza samym bankiem. Bank w warunkach zerowych stóp procentowych i nadpodaży depozytów ma niewielkie możliwości zarabiania na podstawowej działalności (niewielki wzrost portfela kredytowego i obligacje skarbowe o rekordowo niskich rentownościach). Łatanie spadających dochodów odsetkowych za pomocą zwiększania prowizji dla klientów i cięcia kosztów pozwala ograniczyć częściowo ten efekt ale ma oczywiście swoje granice. Ze strony banków niespecjalnie widać pomysły wyjścia z takiego stanu rzeczy, może poza głośnym lobbingiem za podniesieniem stóp i zniesieniem lub ograniczeniem podatku bankowego.

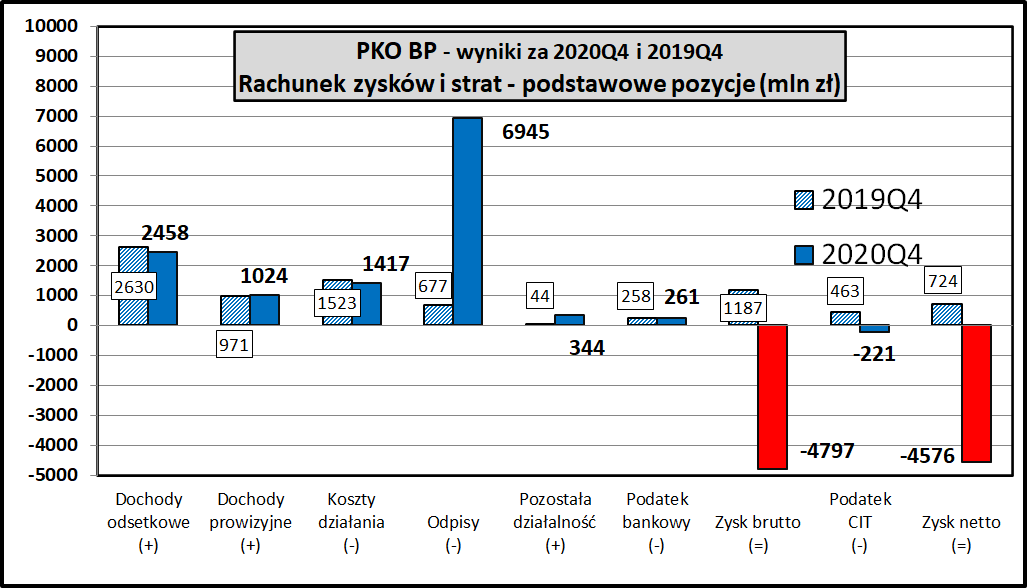

kliknij, aby powiększyćW IV kwartale 2020 zysk netto był ujemny, co jest związane z odpisami na ugody dotyczące kredytów CHF. Rok wcześniej zostały po raz pierwszy zawiązane w IV kwartale 2019 (446 mln zł). PKO w IV kwartale 2020 początkowo zawiązał rezerwy na kwotę 370 mln zł, ale po zatwierdzeniu ugód z klientami przez walne zgromadzenie ta kwota poszybowało do ponad 6 mld zł, co zaowocowało rekordową kwartalną stratą w wysokości ponad 4,5 mld zł.

Do tej pory dla PKO BP i całego polskiego sektora bankowego głównym problemem i źródłem niepewności pozostaje portfel kredytów walutowych i indeksowanych do waluty (kredyty CHF). Po wielu latach ten problem zmierza w końcu do rozwiązania i wiadomo, że nie będzie to rozwiązanie korzystne dla polskich banków, które przegrywają coraz więcej spraw sądowych. Najważniejsze w tym momencie jest orzeczenie polskiego Sądu Najwyższego, zaplanowane na 11 maja (było już wcześniej przekładane, więc nie należy się nadmiernie przywiązywać do tego terminu).

W kwietniu 2021 akcjonariusze PKO BP zaakceptowali propozycję ugód z klientami, które są wprawdzie dla banków bardzo kosztowne, ale są jednak jakimś pomysłem na zamknięcie sprawy kredytów walutowych. Obyło się to nie bez problemów - co dość dziwne na nadzwyczajnym walnym zgromadzeniu Skarb Państwa wydawał się niezdecydowany w tej kwestii. Ugody polegają na częściowym uznaniu roszczeń klientów i rozliczeniu kredytów CHF tak jakby były kredytami złotowymi. W takiej sytuacji klient płaciłby wyższe odsetki, ale nie ponosiłby strat związanych ze zmianą kapitału do spłaty w wyniku wzrostu kursu walut. Propozycja takiego rozwiązania sprawy wyszła od KNF, który stara się zachęcić banki do systemowego rozwiązania problemu.

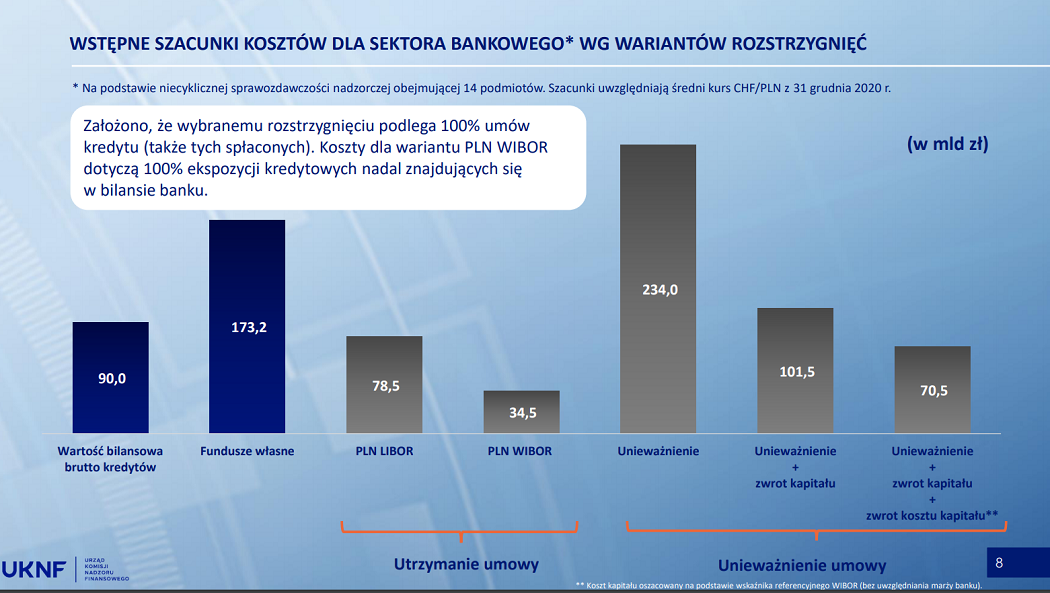

Warto się przyjrzeć szacunkom KNF związanym z problemem kredytów CHF.

kliknij, aby powiększyćStraty całego sektora bankowego są szacowane w przedziale od 34,5 do nawet 234 mld zł w najbardziej skrajnym przypadku, w którym banki musiałyby zwrócić całość zapłaconych przez klientów rat, a klienci nie musieliby zwracać pożyczonych kwot. Wariant 34,5 mld zł to opisane wcześniej rozliczenie kredytów walutowych jako złotowych oprocentowanych stopą WIBOR.

PKO BP jako pierwszy zaakceptował przystąpienie do projektu ugód, zapewne pod wpływem Skarbu Państwa oraz jako bank, który na takie rozwiązanie po prostu stać (kapitały własne spadły z 41,6 mld zł na koniec 2019 do 39,9 mld zł na koniec 2020 po uwzględnieniu ugód). Banki komercyjne, najbardziej zagrożone roszczeniami klientów (Getin Noble, Millennium), po przyjęciu tego rodzaju ugód mogłyby mieć mocno ujemne kapitały.

Inną kwestią jest wsparcie tego planu przez NBP, który wprawdzie jest kontrolowany przez obóz rządzący, ale walki frakcyjne w jego obszarze mogą mieć wpływ na płynność współpracy. Widać to np. w warunkach ze strony NBP wymagającego solidarnego przyjęcia przez banki propozycji ugód, co może być ciężkie do zrealizowania dla mniejszych banków.

Ruch PKO BP dał mu jednak pewien kredyt zaufania ze strony rynku, bo wiadomo że zawiązane rezerwy wystarczą na pokrycie kosztów związanych z kredytami CHF na długo. Kurs akcji PKO BP, mimo ujemnego wyniku za 2020 rok po zaksięgowaniu odpisu na ugody, zareagował raczej pozytywnie.

Nie można też zapominać o drugiej stronie ugód, czyli o klientach. Mogą oni zaakceptować ugody ale mogą też udać się do sądu licząc na bardziej korzystny wyrok. Aktualne rozstrzygnięcia sądów wydają się bardziej korzystne, ale jednak ze ścieżki sądowej skorzystała do tej pory relatywnie niewielka grupa klientów. Na pewno frankowy serial się szybko nie zakończy.

>> Porównanie na tle sektora bankowegoPKO BP zakończył 2020 rok ze stratą ze względu na zaksięgowanie ugód dotyczących kredytów walutowych, więc formalnie nie można go oceniać przy użyciu wskaźnika cena/zysk. Biorąc pod uwagę wstępne wyniki za 2020, bez uwzględniania odpisów związanych z kredytami CHF można oszacować zysk na poziomie 2,5-3 mld zł. Daje to wskaźnik cena/zysk na poziomie 15-18, czyli całkiem drogo. Oczywiście nie ma mowy o dywidendzie za 2020 rok, ale po zaakceptowaniu ugód KNF powinien zezwolić na powrót do wypłacania dywidend.

Rozpędzająca się po pandemii polska gospodarka powinna być sprzyjającym środowiskiem dla PKO BP, zwłaszcza jeśli jednocześnie zostaną podniesione stopy procentowe NBP, co pozwoliłoby na częściową odbudowę rentowności podstawowej działalności.

W krótkim terminie o cenach akcji PKO BP będą decydować rozstrzygnięcia dotyczące kredytów CHF oraz przyjęcie, bądź nie przyjęcie, całościowego planu ugód z klientami.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.