Cyberbug i 2077 nieszczęść - omówienie sprawozdania finansowego CD Projektu po IV kw. 2020 r.O błędach w Cyberpunku napisano już wiele i chyba nie ma sensu nic poza tytułem na ten temat pisać. Nie jestem growym-koneserem czy recenzentem, więc sam gry także nie będę oceniał, ale zamierzam się rozprawić z biznesową oceną przedsięwzięcia, jakim jest Cyberpunk 2077.

Sukces?Niewątpliwie gra sprzedała się gorzej od oczekiwań analityków, oczywiście tych, które wyrażano w rekomendacjach. Pozostaje pytanie, czy grę można mimo wszystko ocenić, jako biznesowy sukces?

Odpowiedź na to pytanie nie jest jednoznaczna. Na początek proponuję porównać rzeczy porównywalne, czyli wyniki w kwartałach premier.

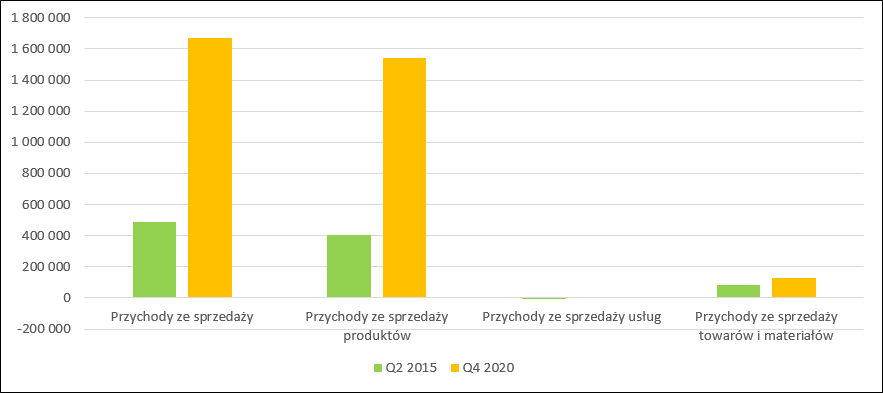

Przychody wykazane w IV kw. 2020 r. wyniosły 1,67 mld zł i były o 243 proc. wyższe od przychodów w II kw. 2015 r. Inaczej mówiąc, obroty pokazane przez spółkę przy Cyberpunku wyniosły 3,4 raza tych wykazanych przy Wiedźminie. Ciężko kwestionować tutaj wzrost i sukces, tym bardziej, że skalowanie wyszło całkiem dobrze.

kliknij, aby powiększyćProszę zauważyć, że budżet Wiedźmina 3 (produkcja i marketing) wynosił 300 mln zł i był 4 razy mniejszy niż budżet CP2077. Oczywiście, nie mamy pełnego przełożenia na wzrost przychodów, ale trzeba dodać, że Wiedźmin w kwartale premiery sprzedawał się przez ponad 40 dni, a CP jedynie przez 20.

Oczywiście możemy próbować ekstrapolować sprzedaż za podobny okres. Na forum były próby wyciągania średniej sprzedażowej na podstawie danych Steam do końca roku, ale takie ekstrapolowanie obarczone jest sporym ryzykiem błędu.

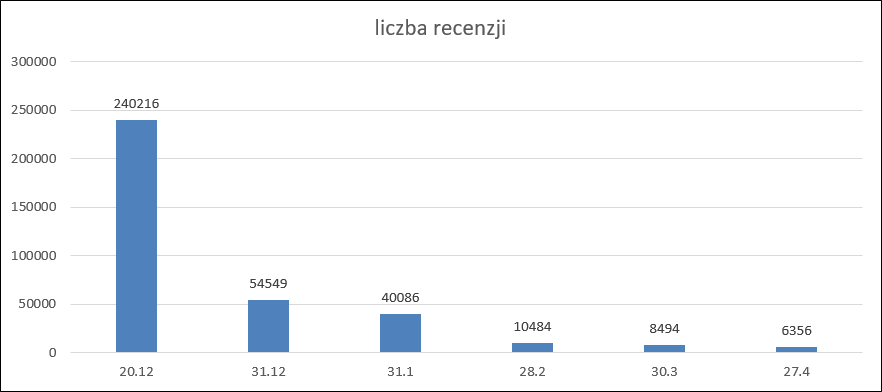

Pierwszym i najważniejszym jest decyzja Sony o wycofaniu gry ze sklepu, która miała miejsce 18 grudnia. Dwa dni później spółka poinformowała o sprzedaży kopii gry do gracza, czyli sprzedaży sell through wynoszącej ponad 13 mln sztuk na dzień 20 grudnia. Przez kolejne 11 dni sprzedało się 700 tys. sztuk gry, przy czym w jednym i drugim przypadku mowa o sprzedaży netto, czyli po uwzględnieniu zwrotów faktycznych i oczekiwanych. W tym okresie nie było już dystrybucji cyfrowej gry na platformie PS4, ale oczywiście nadal były zwroty. Dzieląc wolumen netto przez liczbę komentarzy w okresie od 21 grudnia do 31 grudnia otrzymamy mnożnik 13 kopii na komentarz. To bardzo konserwatywne założenie, na podstawie którego możemy oszacować minimalną liczbę sprzedanych sztuk do 21 stycznia (wyrównanie okresów) na poziomie kolejnych 400 tys. egzemplarzy, co przy zakładanym przeze mnie średnim wpływie netto z kopii na poziomie 110 zł da nam kolejne 44 mln zł przychodów. W takim ujęciu przychody za porównywalny okres rosną 3,5 raza, czyli wyraźnie mniej niż 4-krotny wzrost budżetu.

Prawdą jednak jest, że mamy w sprzedaży także towary, czyli gry pochodzące z GOGa i nieco lepiej byłoby odnieść sprzedaż samych produktów. Przychody ze sprzedaży produktów wzrosły o 3,8 raza, a po uwzględnieniu dodatkowych 44 mln zł na wyrównanie okresów 3,9 raza. Według mnie można powiedzieć, że skalowanie wyszło bardzo poprawnie, tym bardziej przecież, że porównujemy całość przychodów, czyli łącznie z backkatalogiem. Należy zauważyć, że sprzedaż produktów w kwartale przedpremierowym Wiedźmina wynosiła niecałe 3 mln zł, co stanowi 0,7 proc. sprzedaży w kwartale premiery, natomiast sprzedaż produktów w kwartale przedpremierowym Cyberpunka wynosiła 3,9 proc. kwartału premiery. Warto jednak pamiętać, że wolumen sprzedaży wzrósł w znacznie mniejszym stopniu. Wiedźmin 3 sprzedał się w kwartale premiery (do końcowego użytkownika) w liczbie ok. 6 mln sztuk, natomiast Cyberpunk 13,7 mln sztuk (14,1 mln w porównywalnym okresie czasu).

Z drugiej strony większe apetyty mieli nie tylko rynkowi analitycy, czy akcjonariusze, ale także zarząd. Program motywacyjny na lata 2020 – 2025 zakładał w wariancie podstawowym 6 mld zł zysku netto za lata 2020-2023, czyli średniorocznie 1,5 mld zł.

Jeśli rozkład przychodów w czasie dla CP i Wiedźmina byłby zbliżony, to w tych latach spółka może wygenerować 8 mld zł przychodów, co po odjęciu 1,2 mld zł samych kosztów gry dałoby przychody na poziomie 7,2 mld zł. Jasnym jest zatem, że aby osiągnąć zysk w kwocie 6 mld zł, to albo w latach 2021-2023 musiałaby mieć miejsce jeszcze jakaś premiera, albo sprzedaż początkowa musiałaby być wyższa.

kliknij, aby powiększyćDodatkowo bardzo wiele wskazuje na to, że już pierwszy kwartał po premierze będzie miał znacznie niższy wynik w stosunku do premiery niż miało to miejsce w przypadku Wiedźmina, choć i tak przychody okazały się wtedy poniżej oczekiwań rynku. Przyjmując pewne założenia (sprzedaż w styczniu na mnożniku z końcówki grudnia, sprzedaż w pozostałych dwóch miesiącach na mnożniku 20 ze względu na mniejsze zwroty) można zakładać, że w I kw. roku sprzedało się ok 900 tys. kopii, co dałoby wynik sprzedażowy na poziomie 100 mln zł wobec 322 mln zł oczekiwanych na bazie dzielnika z Wiedźmina 3.

kliknij, aby powiększyćBiorąc pod uwagę fakt, że zgodnie z zapowiedzią zarządu spółki nie będzie Cyberpunka online oraz fakt, że spółka zamierza się skupić na rozwijaniu posiadanych franczyz, to realizacja programu motywacyjnego wydaje się w tej chwili bardzo mało prawdopodobna. Zatem mamy wyraźny progres, ale wszyscy liczyli na większy.

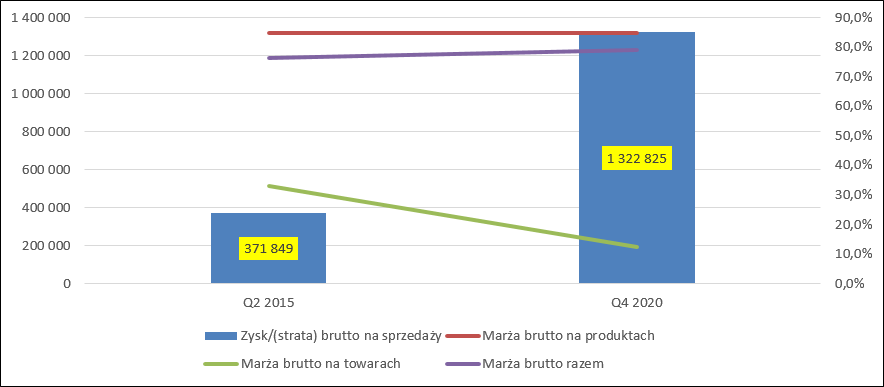

Agresywniej w kosztachMarża brutto na sprzedaży produktów w kwartale premiery Wiedźmina 3 wyniosła 85 proc., natomiast w okresie premiery Cyberpunka także 85 proc. Dzięki temu zysk brutto na sprzedaży wzrósł z 372 mln zł do 1,32 mld zł, czyli o 256 proc.

kliknij, aby powiększyćNiby wszystko w porządku, ale spółka postanowiła inaczej rozliczać koszty produkcji. Z raportu za II kw. 2015 r. wynika, że budżet produkcyjny W3 wyniósł 93 mln zł, z czego w kwartale premiery rozliczono 61,8 mln zł (66 proc.), natomiast w przypadku Cyberpunka można odczytać, że aktywowany koszt prac rozwojowych wyniósł 587 mln zł, z czego rozliczono 248 mln zł (42 proc.).

Mówiąc inaczej, w takich samych reżimach kosztowych wzrost zysku byłby niższy o 143 mln zł, a marża wyniosłaby 76 proc., czyli istotnie mniej. Innego tempa rozliczania kosztów produkcji jednak bym się nie czepiał, bo koszty Wiedźmina został zamortyzowane dość szybko, a gra wciąż dobrze się sprzedaje, co tak naprawdę jest sprzeczne z zasadą współmierności przychodów i kosztów.

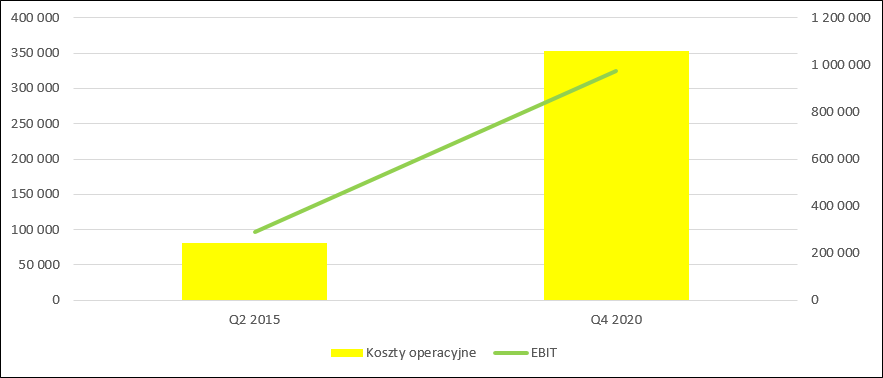

Największym tempem wzrostu wykazały się koszty operacyjne, których nie rozbijam na poszczególne pozycje w związku ze zmianami w zasadach prezentacji jakie zaszły w porównywalnych okresach. Koszty te wyniosły w IV kw. 2020 r. 353 mln zł i były o 335 proc. wyższe od tych raportowanych w II kw. 2015 r. (wzrost sprzedaży to 252 proc.). W związku z taką dynamiką kosztów EBIT spółki urósł o 234 proc. do poziomu 972 mln zł. Rentowność na tym poziomie wyniosła 57 proc. wobec 60 proc, w przypadku kwartału wiedźminowego.

kliknij, aby powiększyćPremie i rezerwyW IV kw. spółka utworzyła 256 mln zł rezerw na premie należne od wyników, czyli 10-krotnie wyższe niż w wypadku Wiedźmina 3. Skoro sprzedaż rośnie 3,5 raza, to należałoby się spodziewać analogicznego wzrostu premii. Biorąc pod uwagę, że mamy rynek pracownika, gdyby wartość tych premii wzrosła nieco więcej (5 razy, 6 razy), pewnie nie można by mieć o to pretensji. Najbardziej kontrowersyjne jest jednak to, że prawie połowę tej kwoty zgarnie zarząd spółki. Adam Kiciński, Marcin Iwiński i Piotr Nielubowicz zainkasują po 24,2 mln zł, Adam Badowski i Michał Nowakowski po 16,7 mln zł – łącznie 106 mln zł, czyli 11 proc. wypracowanego zysku netto w IV kw. Takie premie w przypadku Wiedźmina 3 przypadały na całą spółkę (10 proc. zysku netto), a nie tylko zarząd. Oczywiście wielkość premii jest powiązana z zyskiem netto i została przegłosowana na walnym, więc formalnie nic tutaj się nie stało, ale biorąc pod uwagę, że sprzedaż poszła gorzej niż się spodziewano, że program motywacyjny prawdopodobnie nie zostanie zrealizowany i w końcu, że zarząd spółki dopuścił do wydania gry w takim nienajlepszym stanie, a sama gra została wycofana przez Sony z dystrybucji cyfrowej na PS4,

odpowiada nie kto inny, jak zarząd, a to już budzi pewien dysonans poznawczy u interesariuszy. Oczywiście poziom zawiązanych rezerw miał wpływ na koszty i finalną rentowność projektu.

Przez wyniki przeszły też rezerwy na zwroty. Zanim jednak przejedziemy do ich omówienia trzeba sobie zdawać sprawę jak wygląda proces uzyskiwania przychodów. W dystrybucji cyfrowej sprawa jest dość prosta, o ile mówimy o głównych europejskich czy amerykańskich sklepach. Spółka dostaje 30/45 dni lub na koniec kwartału raport sprzedażowy od dystrybutora cyfrowego, gdzie jest ujęty wolumen sprzedaży, zwroty i podatek i na jego podstawie wykazuje sprzedaż w okresie którego raport dotyczy. Nieco gorzej jest na rynkach egzotycznych, gdzie spółka posiada lokalnego dystrybucyjnego, jak na przykład w Chinach, ale ten wariant dla uproszczenia i z braku odpowiedniej wiedzy pominę.

Problemy pojawiają się w przypadku sprzedaży pudełek. Zgodnie z zasadami rachunkowości przychody wykazuje się po przeniesieniu ryzyk na klienta, a tym klientem w przypadku pudełek nie jest osoba przychodząca do Walmartu, czy Empiku, a lokalny dystrybutor. W umowie z takim dystrybutorem najczęściej zawiera się gwarancję minimalnej sprzedaży, która jest przedpłacona jeszcze przed premierą, oraz prawo do zwrotów określonej części niesprzedanego nakładu. Na takie zwroty spółka robi rezerwy i jeśli te zwroty faktycznie następują, rezerwa jest wykorzystywana, a jeśli pudełka u dystrybutora zostaną jednak sprzedane, rezerwę się rozwiązuje i wykazuje przychód.

Sprawa tak naprawdę jest jeszcze bardziej skomplikowana, bo przecież w długich umowach nie ma szans, aby gra sprzedawała się w pełnej cenie na jej koniec. Dlatego zakłada się jakiś plan obniżek cen i wolumeny w konkretnych okresach czasu i pewną refundację/zwrot wolumenu. W przypadku Cyberpunka rezerwa na zwroty wyniosła 194 mln zł stosownych rezerw, z czego 8,5 mln zł na "Help me Refund", czyli zwroty, gdzie był problem ze zwrotem w faktycznym miejscu sprzedaży. To oznacza, że o tyle została pomniejszona wartość nakładu, jaki trafił do dystrybutorów. Co się stanie z tymi rezerwami zależy od tego, jak będzie sprzedawała się gra i w jakiej cenie. Jeśli po założonej na koniec roku ścieżce, to rezerwy zostaną wykorzystane i nie wpłynie to już na wynik. Jeśli sprzedawać się będzie lepiej, czyli szybciej i w większych cenach to rezerwy będą rozwiązywane. A jeśli gorzej (czego wykluczyć przecież nie można), rezerwa będzie się powiększać i obniżać przychody.

W wypadku Wiedźmina 3, zgodnie ze słowami wypowiedzianymi przez prezesa Kicińskiego na konferencji wynikowej, na niemal wszystkich rynkach następował dodruk egzemplarzy w związku z wyczerpaniem nakładu premierowego i tym samym nie było potrzeby tworzenia takich wysokich rezerw. W obecnej sytuacji stan rezerwy świadczy o tym, że CP77 sprzedaje się gorzej w stosunku do oczekiwań w porównaniu do Wiedźmina. Można napisać też inaczej - w wypadku Wiedźmina nie doszacowano popytu i nakład premierowy był zbyt mały.

Zawiedzione oczekiwaniaNiższa sprzedaż musiała odbić się na wycenie spółki. Jeszcze w listopadzie ukazywały się rekomendacje z oczekiwanym wolumenem liczonym w bardzo wysokich kilkunastu milionach gier w 2020 r., co jak już wiemy nie miało miejsca. Gracze swoją wściekłość wyrazili oceniając produkt, na 4,9/10 (XBOX Metacritic) i 3,6/10 (PS4 Metacritic), ale jeśli spółka naprawi grę, to ten szum w znacznym stopniu przeminie. Już teraz ocena gry na XBOX za ostatnie 30 dni to 7,1/10 i 5,5/10 dla PS4, a przecież ostatnio wyszły dwa kolejne hotfixy i to nie koniec. Ten rok zapewne upłynie nad poprawkami do gry, a łaska graczy w dużej części wróci, tym bardziej jeśli zostaną dopieszczeni darmowymi DLC. Oczywiście z tyłu głowy będą mieli słowa prezesa, że "gra na starych konsolach wygląda zaskakująco dobrze", czy komunikaty w mediach społecznościowych takie, że "gra wyjdzie, jak będzie gotowa". Jeśli rozwój produktu będzie odpowiedni, to takie rzeczy w sercach graczy pewnie się zabliźnią. Ale te same słowa trafiły do analityków i inwestorów. Do tej pory w swoich prognozach sięgali daleko w przód dyskontując już wersje online Cyberpunka i Wiedźmina, oraz coraz to większą sprzedaż. Podważenie zaufania rynku do zarządu będzie miało zapewne dłuższe konsekwencje i odbije się na założeniach w rekomendacjach i w końcu na wycenach. CD Projekt niestety utracił już swoją magiczną aurę.

Warto też na koniec wspomnieć, że do dużych DLC wciąż daleka droga. To raczej nie jest tak, że znaczące części gry zostały wycięte i czekają sobie na odpowiedni moment, żeby wejść do sprzedaży jako DLC. Proszę zwrócić uwagę, że nakłady na prace rozwojowe w toku wyniosły na koniec roku raptem 29 mln zł. Po premierze Wiedźmina było to 17 mln zł. Biorąc pod uwagę, że projekt był 6 razy droższy, a nakłady nie są nawet 2 razy większe, a przecież mamy już tam koszty Monster Slayera zapewne, to poziom zaawansowania prac wydaje się znacząco niższy. Pierwszego DLC raczej należy się spodziewać nie wcześniej niż we wrześniu, a kto wie czy nie w IV kw., po roku od premiery. Tym samym szanse na powtórzenie linii przychodowej W3 maleją jeszcze bardziej.

W tej chwili w spółce trwa zarządzanie kryzysem. Konia z rzędem temu, który jest w stanie powiedzieć, że CDP jest w stanie naprawić tę grę do akceptowalnego poziomu na starych konsolach. W poprzednich latach CDR miewał problemy z finansami, ale nigdy nie było kryzysu zaufania. Nie było też rozliczenia za zawiedzione oczekiwania i rezygnacji z części (dodajmy należnych) premii. Teraz wszystkie deklaracje o tym co będzie i świetlana wizja przyszłości rozbiły się o cyberbuga. Spółka zrobiła progres, ale rynek może już nie mieć przekonania, że W4 będzie miał na premierę sprzedaż na poziomie 20 mln sztuk... A to od tego co myślimy na temat przyszłości zależy wycena. W tej chwili kapitalizacja to dla mnie oczekiwanie powtarzalnego zysku na poziomie 1 mld zł rocznie. W 2020 był. W 2021 raczej nie ma szans. W 2022 może taki będzie (wersje dedykowane na nowe konsole, elementy online), ale im dalej w las tym więcej drzew. 150 - 200 zł wydaje się ceną która dyskontuje scenariusz powtarzalności wspomnianej kwoty. A co dalej? Jak rynek uwierzy, o ile w ogóle, że spółka jest w stanie zrobić znów progres to i wyceny się poprawią. Jeśli...

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPS: To omówienie jest nieco inne niż się przyzwyczailiście czytać na SW. Proszę o feedback, czy tak jest fajniej, czy wręcz odwrotnie. Czego Wam brakuje i w jakim kierunku należałoby dalej iść.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.