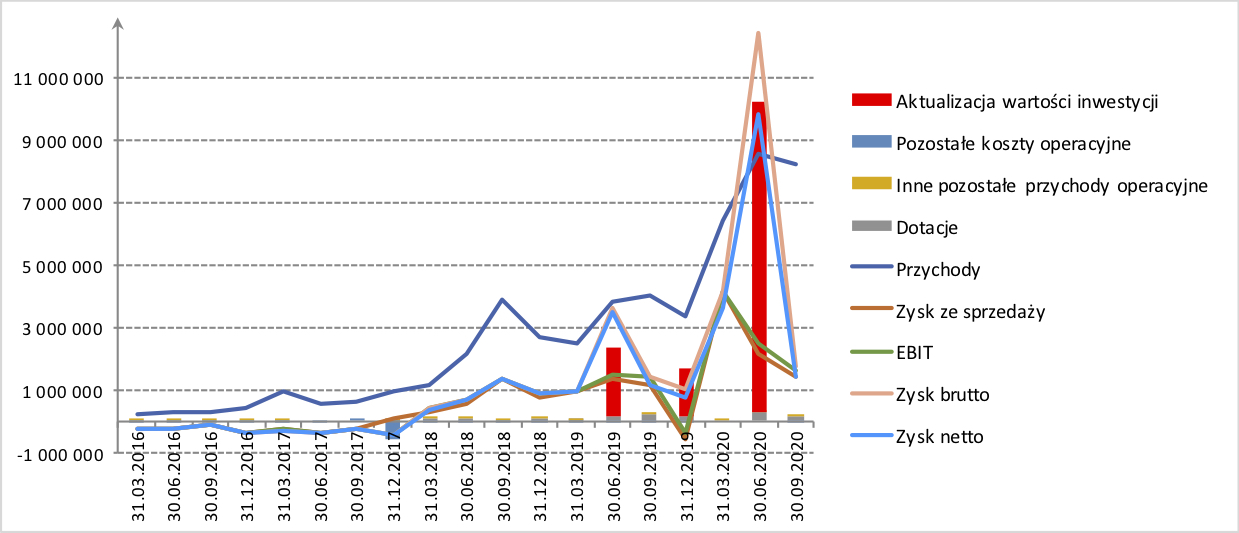

Cień smoka – omówienie sprawozdania finansowego Forever Entertainment po III kw. 2020 r.Oceniając wyniki finansowe spółki narastająco od początku 2020 roku nie można zakwestionować mocnego wzrostu, zarówno z punktu widzenia przychodów, jak również zysku operacyjnego. Przychody netto ze sprzedaży (bez zmiany stanu produktów) wzrosły o 127 proc., osiągając poziom 21,1 mln zł, z kolei EBIT zanotował wzrost o 112 proc. i wyniósł 8,3 mln zł. Zysk netto wygląda jeszcze lepiej (14,9 mln zł do 1,4 mln zł w analogicznym okresie ub. roku), natomiast mamy tutaj do czynienia z bardzo znaczącym wpływem zdarzeń jednorazowych (łącznie ponad 10 mln zł z aktualizacji wartości inwestycji i sprzedaży 20.000 akcji MegaPixel Studio).

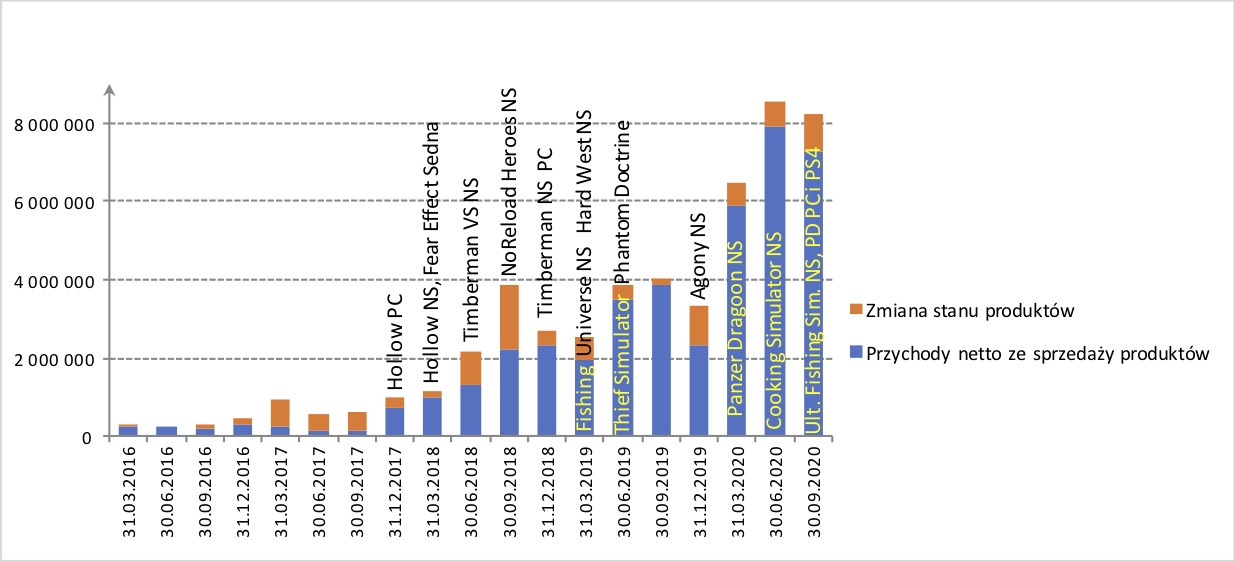

Z punktu widzenia kwartalnych rezultatów obserwujemy wzrost przychodów do 7,3 mln zł wobec 3,9 mln zł w analogicznym okresie ub. roku. Jest to jednak trochę mniej niż w rekordowym II kwartale 2020 r., kiedy przychody wyniosły 7,9 mln zł.

W I kwartale zadebiutował Panzer Dragoon: Remake na NS, w II kw. Cooking Simulator na NS, natomiast w trzecim Ultimate Fishing Simulator na NS oraz porty PD:R na PC, PS4 i Google Stadia. Spółka informuje oczywiście, że taki poziom przychodów to zasługa sprzedaży PD:R. W tym przypadku warto wspomnieć, że PDR słabo wypadł na PC. Według gamevizz na premierze osiągnął tylko 41 pozycję w steam global topsellers. Do końca II kw. liczba komentarzy na Steam wyniosła tylko 100 szt. dzięki czemu można szacować sprzedaż na 5-10 tys. sztuk. Panzer Dragoon to jednak typowa gra konsolowa, więc nie można było się na PC spodziewać cudów. Wszystko wyglądałoby zatem dobrze, gdyby nie koszty, które rosną jeszcze szybciej od przychodów.

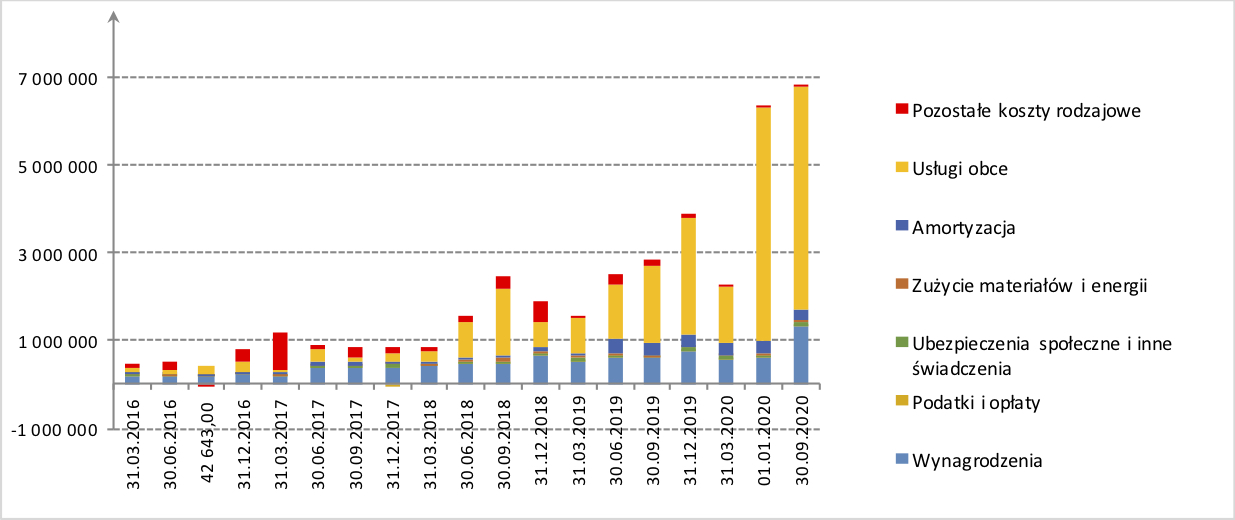

kliknij, aby powiększyćKoszty i rentownościKoszty działalności operacyjnej za trzy pierwsze kwartały 2020 r. wyniosły 15,4 mln zł, co oznacza wzrost w stosunku do analogicznego okresu poprzedniego roku o 123 proc. Najwyższa dynamika wzrostu kosztów operacyjnych wystąpiła w III kwartale - było to aż 139 proc. r/r. Jest to konsekwencja zwiększonych rozliczeń ze sprzedaży gier ze studiami deweloperskimi i jest widoczna w kosztach usług obcych, które stanowiły w III kwartale mniej więcej 3/4 łącznych kosztów operacyjnych, a w II kwartale aż 84 proc.

Ponadto w III kwartale mocno wzrosły także koszty wynagrodzeń (+ 0,7 mln zł, czyli ok. 125 proc. r/r), ze względu na wypłaty premii. Warto także zauważyć przyrost zmiany stanu produktów, który w III kwartale wyniósł ok. 1 mln zł, natomiast od początku roku jest to już 2,17 mln zł. Jest to związane z nakładami inwestycyjnymi na nowe gry, czego w zasadzie nie ma sensu kwestionować, ale wartość ta stanowi też pewne ryzyko. Spółka od pięciu analizowanych lat (od 2016 roku) tylko raz zaraportowała ujemną zmianę stanu produktów. Było to 2 tys. zł w III kwartale 2016 roku, czyli wartość nie mająca kompletnie znaczenia. Ma to swoje konsekwencje, które widać w bilansie - z roku na rok przyrastająca pozycja innych rozliczeń międzyokresowych.

kliknij, aby powiększyćRentowność sprzedaży dla okresu ostatnich czterech kwartałów wyniosła 27,3 proc., natomiast rentowność działalności operacyjnej 29,6 proc. Nie są to może wartości bardzo słabe, ale niższe od średnich sektora gamingowego. Natomiast warto zwrócić uwagę na ogromną zmienność tych rentowności w poszczególnych okresach. W I kwartale, kiedy zadebiutował Panzer Dragoon: Remake marża na sprzedaży wyniosła prawie 65 proc., aby w kolejnych kwartałach spaść do odpowiednio 25,6 proc. i 17,7 proc. Widać tutaj problem ze współmiernością czasową kosztów i przychodów. Spółka najpierw pokazuje przychody, a dopiero potem z miesięcznym opóźnieniem rozlicza się z partnerami ze sprzedaży gier.

kliknij, aby powiększyćWydanie Panzer Dragoon: Remake w największym stopniu przyczyniło się do dużego wzrostu przychodów i wyników operacyjnych, chociaż Forever nie dzieli się z inwestorami informacją o liczbie sprzedanych kopii. Oczywiście koszty produkcji zwróciły się błyskawicznie - już w pierwszym tygodniu sprzedaży na Nintendo Switch. Nie ulega wątpliwości, że remake PD został na rynku zauważony i może zapewnić Forever Entertainment oraz MegaPixel Studio rozpoznawalność. W ostatnich latach zdecydowanie rośnie moda na retro-gaming i wydawanie remasterów, remaków może być bardzo opłacalne.

Od debiutu PD:R na Switcha minął już niemal rok, więc możemy pokusić się o pewne podsumowanie jak gra została przyjęta. Oceny są szczerze mówiąc średnie, chociaż zdarzają się też dobre. Zdecydowanie najbardziej popularna wersja na Switcha ma na Metacritic średnią ocenę 63/100 wśród krytyków i 7,5/10 wśród graczy. Pozytywne jest to, że mamy tutaj 24 recenzje, co w przypadku gier na Switcha nie jest złym wynikiem. Gra była krytykowana za słabą optymalizację (duże spadki frame rate poniżej 30 kl/s), a także w pewnym stopniu za mało responsywne sterowanie. Sporo zostało już jednak poprawione w kolejnych aktualizacjach (m.in. Performance Mode działający w 60 kl/s, chociaż przy gorszej jakości grafiki). Znaczna część recenzentów zwracała także uwagę na zbyt wysoką cenę (ok. 100 zł) jak na grę, którą można ukończyć w godzinę. Warto dodać także, że gra jest bardzo wiernym odwzorowaniem oryginału z punktu widzenia mechaniki gry, co jest po prostu cechą produktu. Dla niektórych będzie to zaletą, a dla innych wadą. PDR zadebiutował też na innych platformach (PS4, Xbox One, Steam, Stadia), ale tutaj zainteresowanie jest znacznie mniejsze niż na Switchu. Tak czy inaczej postawienie na produkcje remaków na bazie znanych IP należy ocenić pozytywnie. W kolejce czekają Panzer Dragoon II Zwei, The House of the Dead oraz Shadowgate 2. Zdobyte doświadczenie powinno pozwolić na lepszy poziom wykonania drugiej części Panzer Dragoona, a także w przyszłości otworzyć możliwość sprzedaży tych gier w pakietach na różnych platformach.

kliknij, aby powiększyć

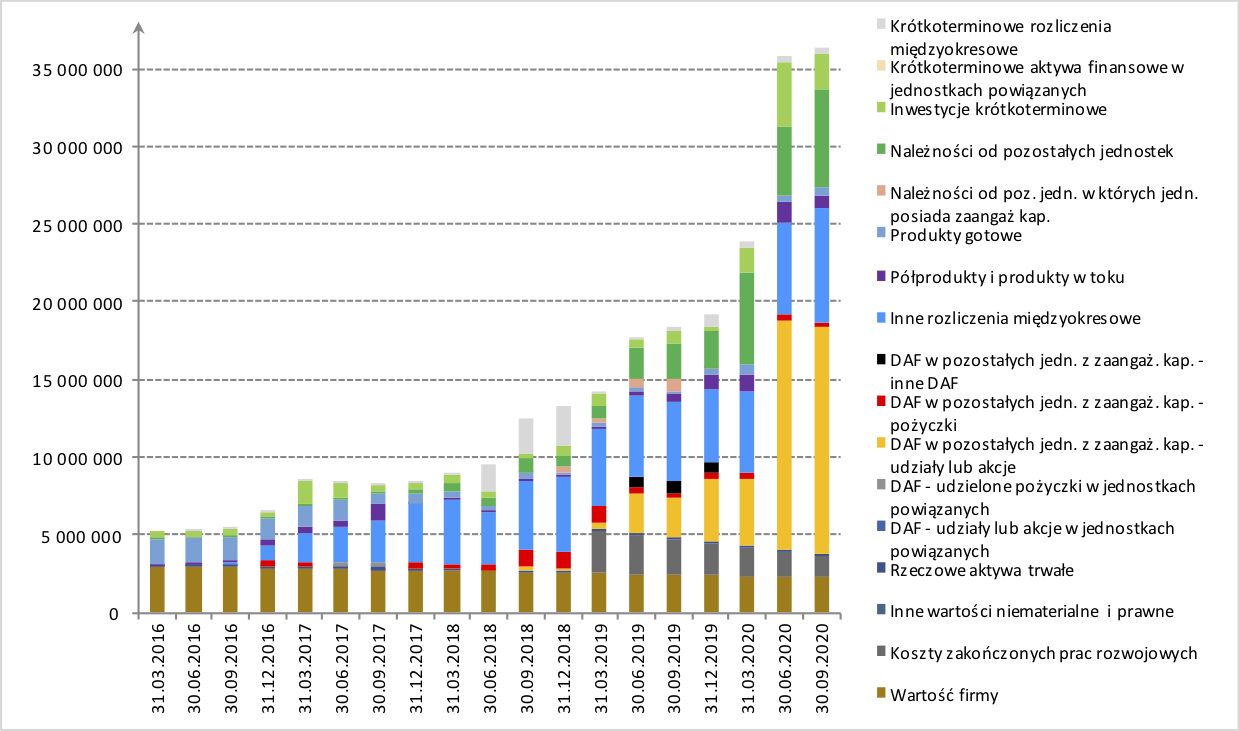

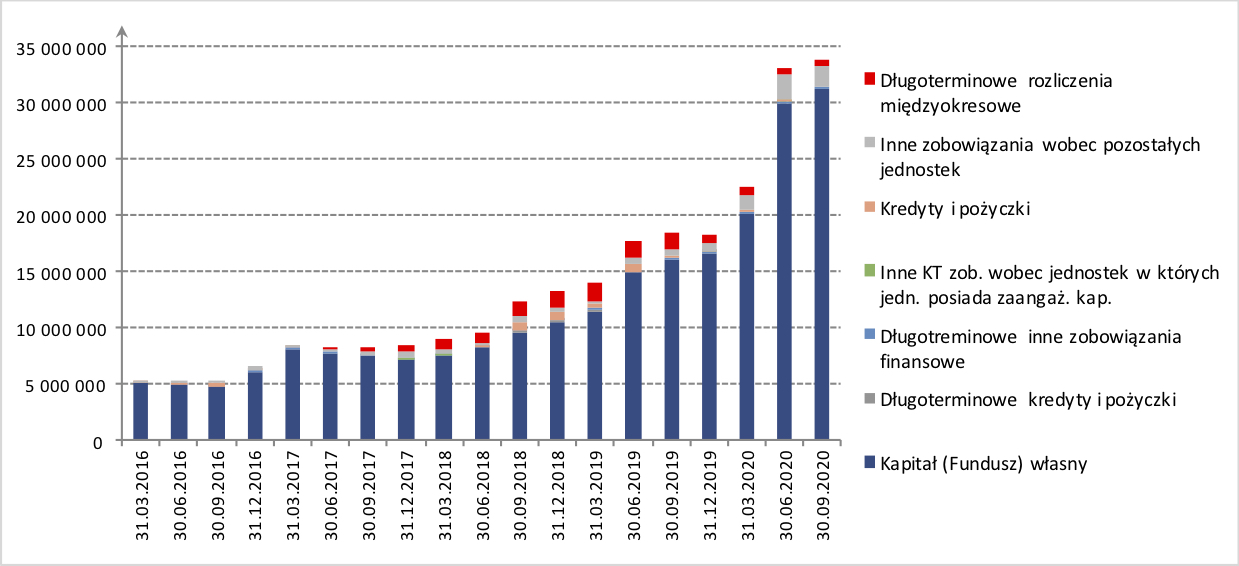

kliknij, aby powiększyćBilansW 2020 roku nastąpił bardzo szybki wzrost aktywów spółki. Suma bilansowa od początku roku powiększyła się o 87 proc., osiągając wartość 36,7 mln zł. Największą pozycją w aktywach są inwestycje długoterminowe wynoszące łącznie 14,9 mln zł, co stanowi niemal 41 proc. aktywów ogółem. Zdecydowana większość tej pozycji to akcje (UF Games SA, MegaPixel Studio SA, TA Publishing Sarl, Storm Trident SA, Fearful Entertainment SA). Oprócz tego mamy tutaj jeszcze małą pożyczkę na 320 tys. zł. Charakterystyczne jest to, że udział Forever Entertainment w kapitale tych spółek mieści się w granicach ok. 40-50 proc.

Największy wzrost pozycji inwestycji długoterminowych nastąpił w II kwartale, co było związane ze wzrostem wartości godziwej w UF Games SA (+ 9,2 mln zł) oraz Storm Trident SA (+0,8 mln zł). Jak poinformowała spółka nastąpiło to po podniesieniu kapitałów obu spółek przez osoby trzecie.

Następną znaczącą pozycją aktywów są inne rozliczenia międzyokresowe, które stanowią ok. 20 proc. sumy bilansowej. Ta pozycja ma niemal ciągle tendencję rosnącą, a w III kwartale powiększyła się aż o 1,4 mln zł w porównaniu do II kwartału 2020 r. Znajdują się tutaj głównie koszty związane z nakładami inwestycyjnymi na nowe gry. Niestety nie mamy żadnych szczegółowych not, co dokładnie tam się znajduje - powinny tam być głównie koszty nowo powstających tytułów.

Kolejną istotną pozycją aktywów są należności, które stanowią 17 proc. sumy bilansowej i znacznie wzrosły w III kwartale (+ 1,9 mln zł). Tutaj raczej nie widać nic niepokojącego i jest to związane ze dużym wzrostem sprzedaży, chociaż już w pierwszej połowie roku mieliśmy zdecydowanie wyższe przychody, a nie wiązało się to z aż takim przyrostem należności.

W pasywach z kolei nic ciekawego się nie dzieje. FE nie ma zadłużenia odsetkowego. W II kwartale znacząco wzrosła rezerwa z tytułu odroczonego podatku dochodowego (z 0,7 mln zł do 2,6 mln zł), co wiąże się z aktualizacją wartości inwestycji o czym była mowa wcześniej.

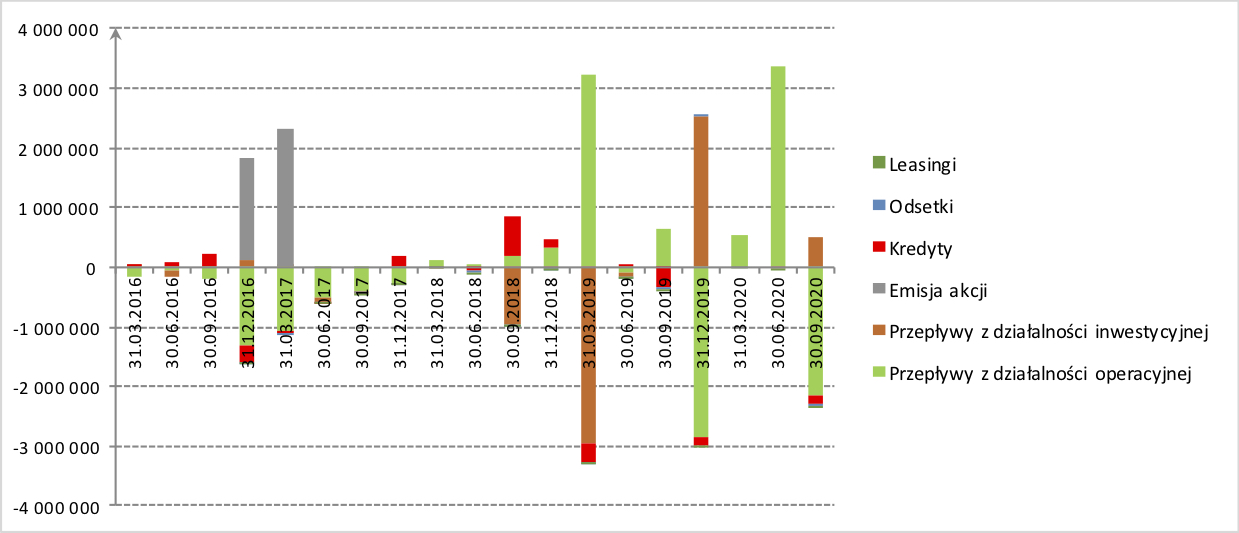

kliknij, aby powiększyćPrzepływy i wycenaRachunek przepływów pieniężnych wygląda słabo, zwłaszcza przez III kwartał, gdzie przepływy netto z działalności operacyjnej były mocno ujemne (-2,17 mln zł). Gdyby przeanalizować okres od początku roku i porównać do EBITDA to także obraz nie jest optymistyczny. Zysk operacyjny powiększony o amortyzację wyniósł w tym okresie 9,09 mln zł, a przepływy netto z działalności operacyjnej zaledwie 1,7 mln zł. W największym stopniu za taką dysproporcję odpowiada zmiana stanu należności (-3,9 mln zł) oraz zmiana stanu rozliczeń międzyokresowych kosztów (-2,5 mln zł). To potwierdzenie tego, co było wyraźne w bilansie. W III kwartale można jeszcze zauważyć dodatnie przepływy netto z działalności inwestycyjnej na poziomie 0,49 mln zł (sprzedaż małego pakietu akcji MegaPixel Studio).

Forever Entertainment nie wydaje się być drogi z punktu widzenia na wskaźnik C/Z (13,9). Jednak po wyłączeniu zdarzeń jednorazowych należałoby wyjąć z wyniku netto ok. 9,6 mln zł (11,85 mln zł * 81 proc.). Dałoby to roczny zysk netto na poziomie 6 mln zł, a wtedy przy kursie 8 zł za akcję kroczący C/Z wyniósłby już 36. Zakładając powtarzalny wynik netto na poziomie 10 mln zł rocznie, co nie będzie łatwe, ale jest możliwe w najbliższej przyszłości oscylowalibyśmy w okolicach C/Z = 22. Zwłaszcza, że przy modelu biznesowym, gdzie Forever Entertainment jest wydawcą, a nie deweloperem trudno będzie mocno rentowności poprawić. Na wyniki IV kwartału powinny wpłynąć premiery portu Green Hell na NS oraz Thief Simulator na NS w Japonii. Na podstawie wyników Creepy Jar za IV kwartał można szacować, że Green Hell sprzedał się w liczbie ok. 20-25 tys. kopii. Daty wydania, ani nawet potwierdzonej platformy nie mają jeszcze gry, w których należałoby upatrywać największego potencjału, czyli Panzer Dragoon II Zwei: Remake, The House of the Dead: Remake i Shadowgate 2.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.