eCommerce Czyni Cuda – omówienie sprawozdania finansowego CCC po I kw. 2021 r.Jak na spółkę z indeksu WIG20, kurs CCC charakteryzuje się bardzo dużą zmiennością. Na początku 2018 roku kurs akcji przekroczył historyczną wartość 300 zł, żeby nieco ponad 2 lata później, w marcu 2020 roku, spaść poniżej 30 zł. Wiele problemów uwypukliła pandemia, przy czym spółka otrzymała też kilka bodźców pro-wzrostowych, które pozwoliły czterokrotnie zwiększyć kapitalizację. Wpływ otwarcia galerii, silny ecommerce, nowi inwestorzy w eobuwiu, praca nad zmniejszeniem zadłużenia to tylko kilka przykładów świadczących o tym jak wiele się dzieje w CCC w ostatnim czasie.

Wyniki FinansoweSłowem wstępu do omówienia wyników finansowych, należy podkreślić istotną zmianę w raportowaniu spółki - CCC przesunęło rok obrotowy i podatkowy. Rok obrotowy, który rozpoczął się 1 stycznia 2020 roku, był rokiem przejściowym i trwał do 31 stycznia 2021 r. Stąd też pierwszy rok obrotowy bieżącego roku rozpoczął się 1 lutego 2021 r. Zmiana ma na celu zharmonizowanie wyników z sezonami modowymi (kwestie sezonowości oraz rozliczenia kolekcji). Przesunięcie będzie miało wpływ na bazę wynikową, co obrazuje przykładowe porównanie danych za 2020 rok.

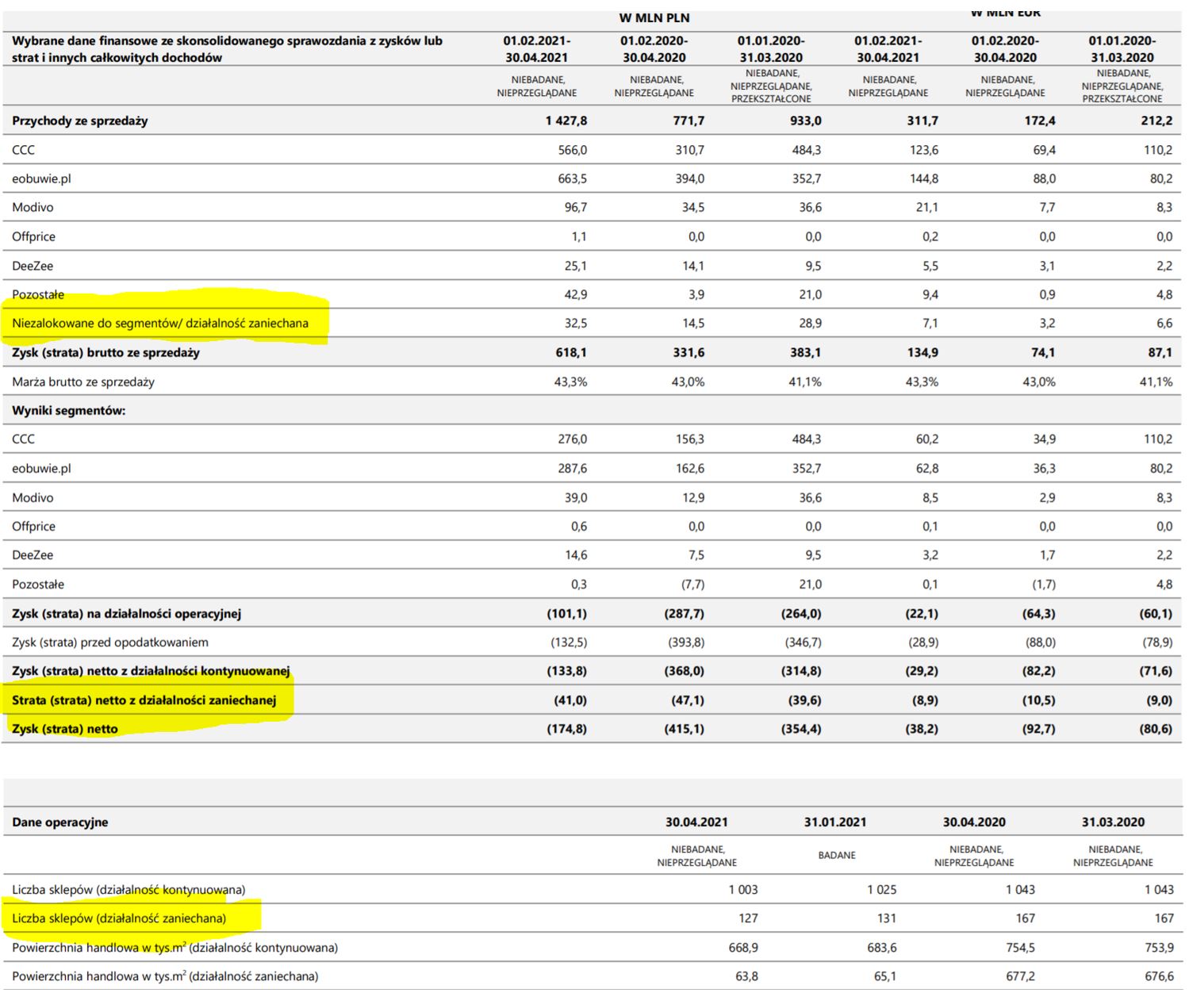

kliknij, aby powiększyćW efekcie zmiany główną bazę porównawczą będzie stanowić I kw. 2020 r. Na pierwszy rzut oka wzrost przychodów o 85 proc. i zmniejszenie straty netto z poziomu 415 mln zł do 175 mln zł wyglądają pozytywnie. Ale należy pamiętać, że przekształcony I kwartał 2020 roku (luty – kwiecień) był w połowie obciążony lockdownem i ostrożnym zachowaniem konsumentów. Z kolei I kwartał bieżącego roku idealnie pokrywa się ze zniesieniem ograniczeń w galeriach handlowych (1 lutego br). Nie było to jednak zjawisko stałe, ponieważ kolejna fala pandemii spowodowała zamknięcie galerii w połowie marca (ponowne otwarcie miało miejsce na początku maja 2021r.).

Od strony przychodów I kwartał bieżącego roku wypada zdecydowanie najmocniej w porównaniu do ubiegłych lat, ale należy pamiętać, że przesunięcie roku obrotowego zniekształca bazę porównawczą z lat 2018 i 2019. Stara definicja roku obrotowego uwzględniała martwy dla branży styczeń, natomiast obecnie I kw. zawiera teoretycznie dobry miesiąc kwiecień. Porównanie do I kw. ubiegłego roku jest również niedoskonałe ze względu na początek pandemii, restrykcje i ograniczenie popytu.

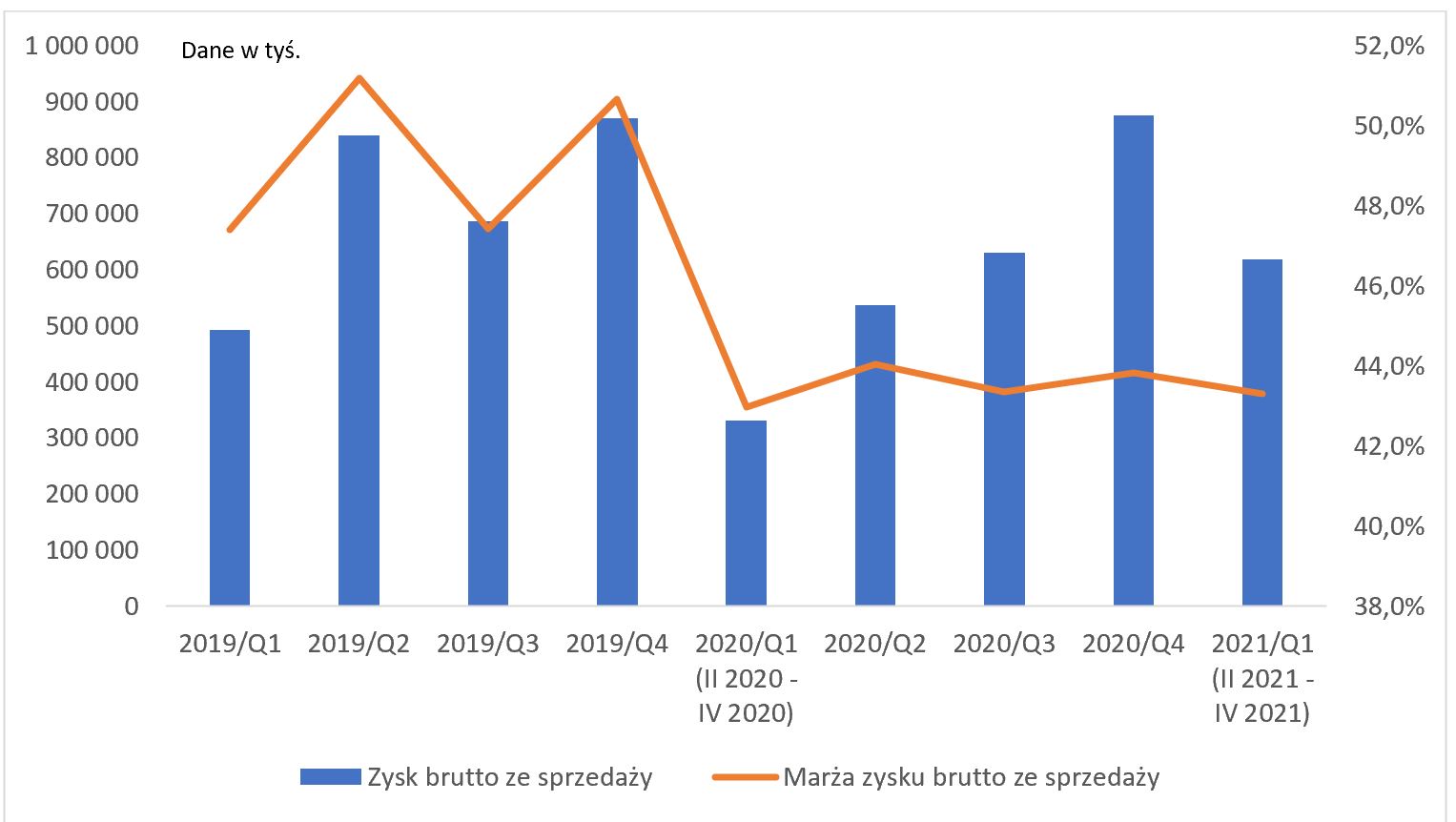

Zysk brutto ze sprzedaży w I kw. 2021 roku wzrósł o ponad 200 mln rdr do poziomu 618 mln zł, co odpowiada 50 proc. dynamice wzrostu. Było to głównie możliwe dzięki zwiększeniu przychodów, zwłaszcza w segmencie ecommerce. Natomiast marża brutto mocno spadła w I kw. 2020 r. i od tamtej pory nie jest w stanie się odbudować – oscyluje wokół 43 proc, co oznacza spadek o ok. 5 pp. w stosunku do okresu sprzed pandemii.

Być może osłabienie marżowości jest związane z próbą zdobycia jak największej ilości gotówki i utrzymania płynności spółki. Co istotne, spadek marży jest w dużej części wynikiem zmiany miksu sprzedażowego i wzrostu udziału w przychodach kanału e-commerce, o czym w dalszej części tekstu. Wart też pamiętać, że pandemia zakłóciła cykliczność sprzedaży sezonowej w branży, gdzie kluczową rolę odgrywa sprzedaż nowych kolekcji (nacisk na drugi i czwarty kwartał).

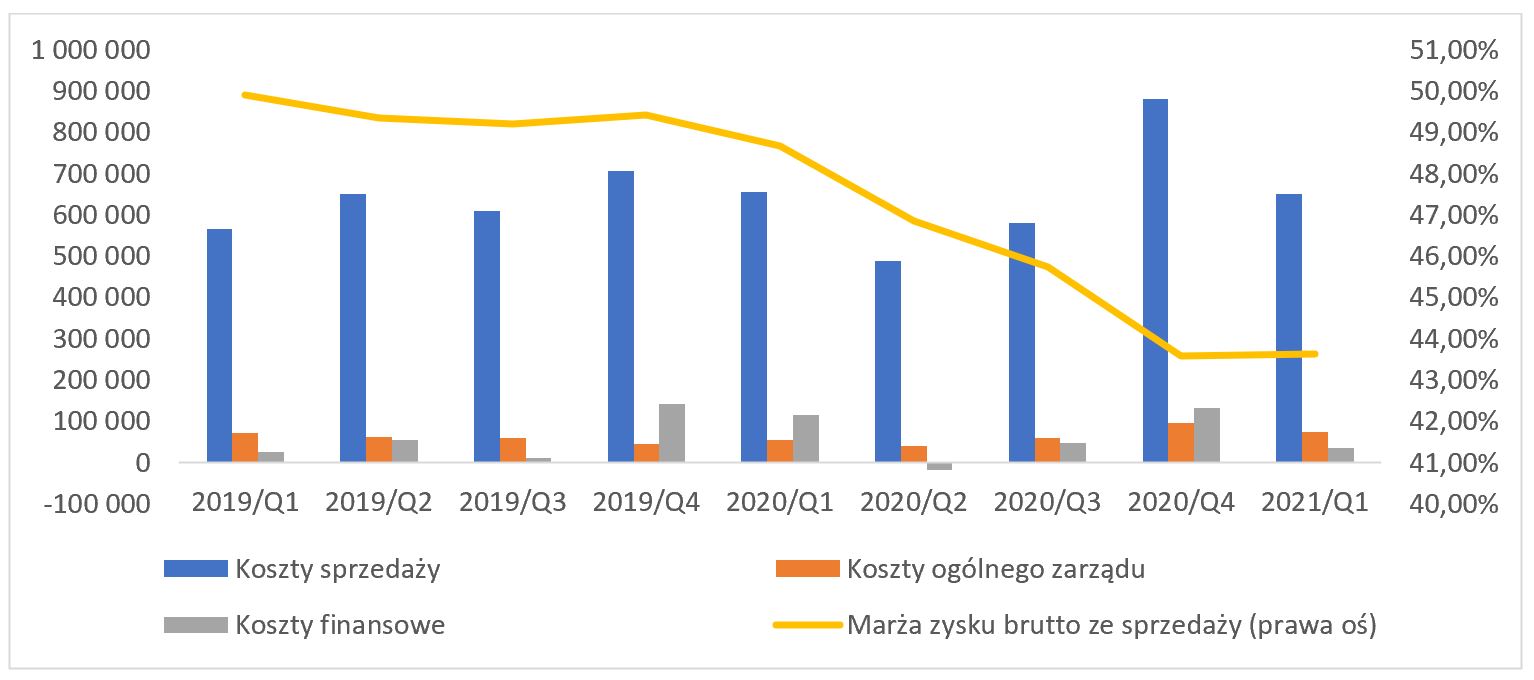

kliknij, aby powiększyćOd strony kosztowej zauważalny jest wzrost kosztów sprzedaży. O ile koszty punktów handlu pozostały na takim samym poziomie w ujęciu rdr (ok. 280 mln zł), tak zdecydowanie wzrosły pozostałe koszty sprzedaży (+ 42 proc. rdr i 109 mln zł w ujęciu kwotowym). Przede wszystkim wzrosły koszty usług transportowych (+56 proc. rdr) oraz koszty marketingowe/informatyczne (+61 proc. rdr), co można łączyć z rozwojem e-commerce.

Koszty ogólnego zarządu wzrosły o 33 proc. rdr, co jest głownie spowodowane wzrostem kosztów usług obcych (+ 11 mln zł). Wzrosty obciążeń operacyjnych należy ocenić negatywnie, ale całkiem możliwe, że ich część może mieć charakter przejściowy, co związane jest z reorganizacją grupy.

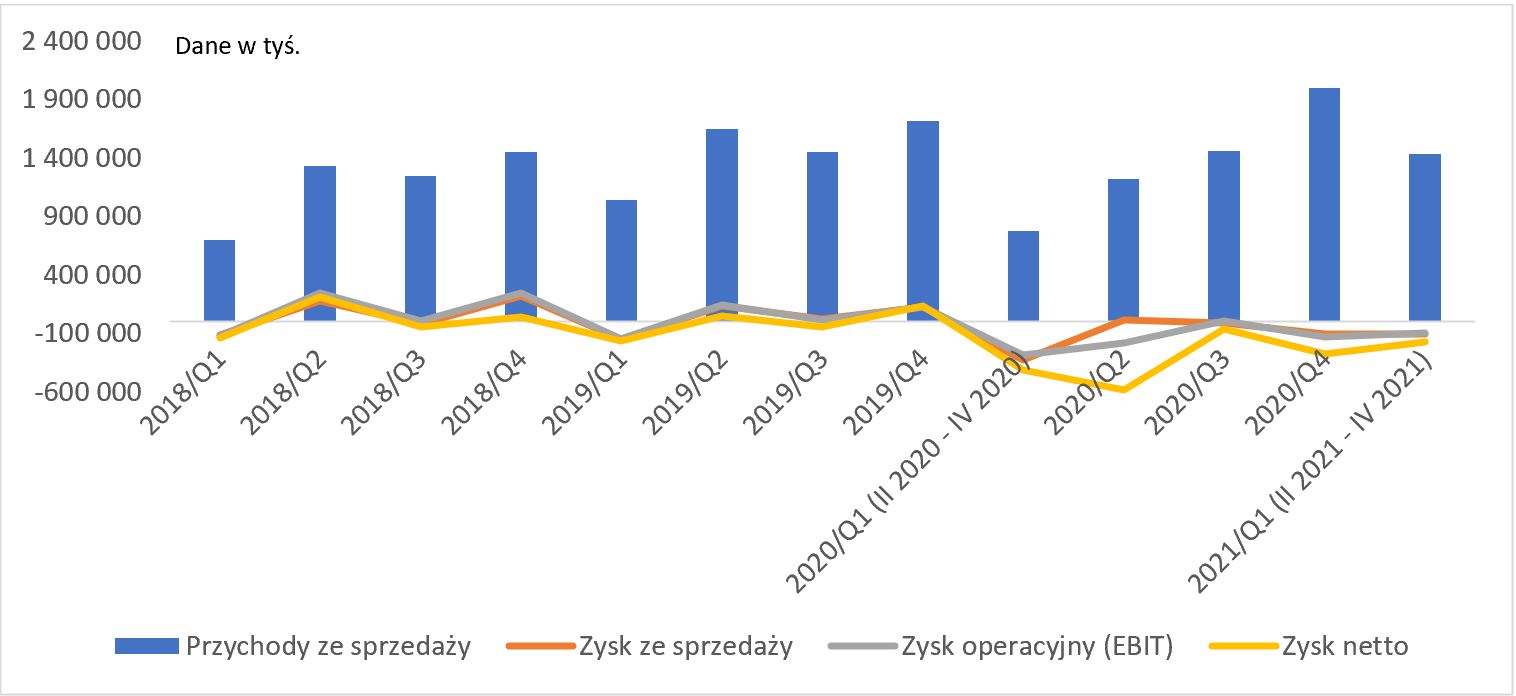

kliknij, aby powiększyćDzięki wzrostowi wolumenu sprzedaży, pomimo wzrostu kosztów operacyjnych spółce udało się ograniczyć stratę na poziomie operacyjnym z 288 mln zł do 101 mln zł.

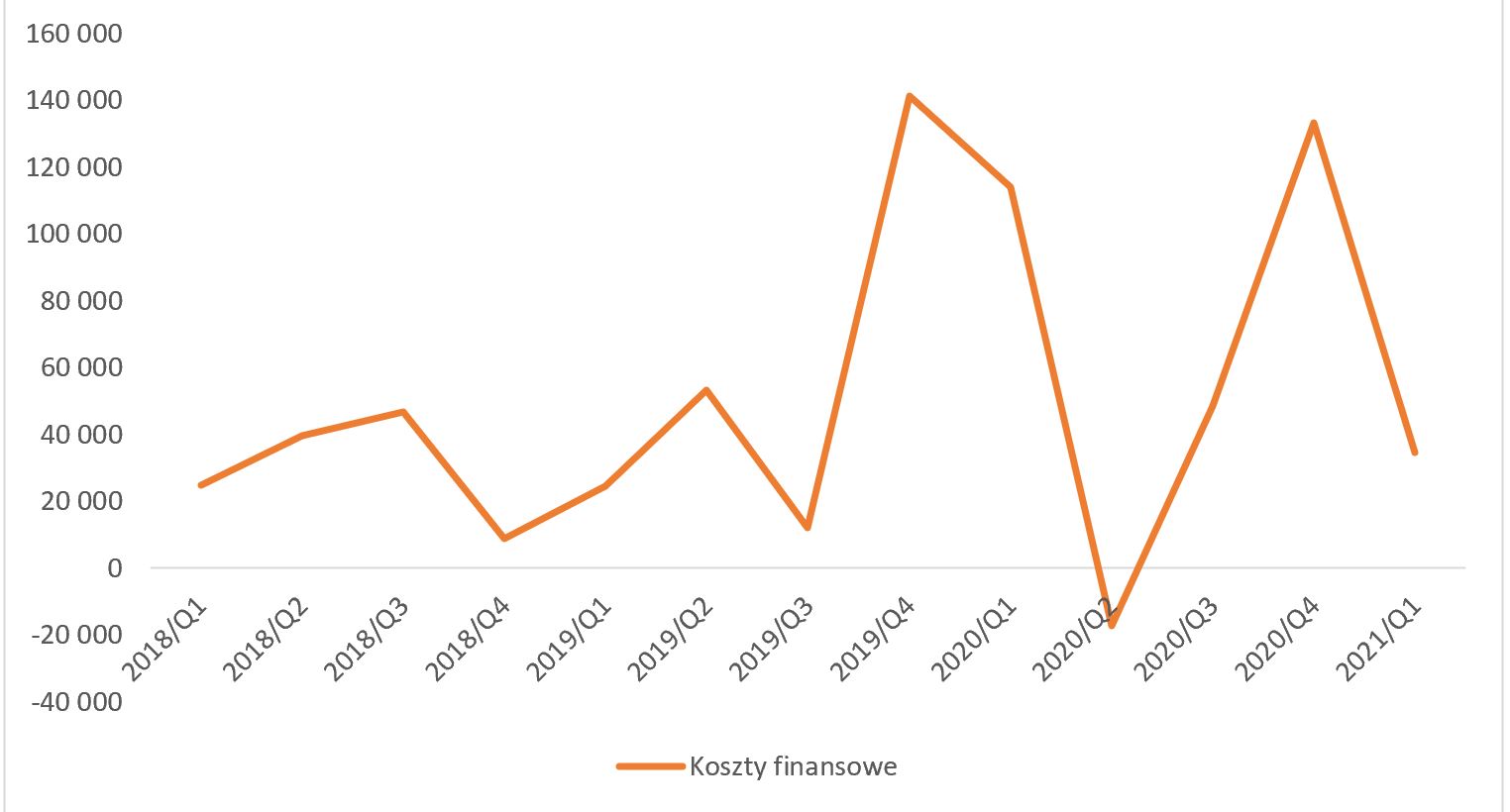

Koszty finansowe w I kw. 2021 r. wyniosły 35 mln zł, co stanowi wynik o 52 mln zł lepszy w stosunku do ubiegłego roku, co było głównie spowodowane zmianą wyniku na różnicach kursowych. Dodatkowo do kosztów finansowych przyczyniła się wycena opcji wykupu udziałów niekontrolujących (9,1 mln zł) oraz koszty odsetek i prowizji (11,1 mln zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOstatecznie wynik brutto wyniósł -132,5 mln zł (zmiana o 65 proc. r/r), a wynik netto -175 mln zł (zmiana o 51 proc. r/r)

kliknij, aby powiększyćSegmenty działalności W bieżącym kwartale spółka przestała raportować wyniki z wyszczególnieniem trzech głównych segmentów (sprzedaż detaliczna, hurt, ecommerce). CCC zaprezentowało jednak wyniki z podziałem na poszczególne biznesy, które można praktycznie porównać jedynie do bazy z ubiegłego roku. Naturalnie takie porównanie jest dalekie od idealnego, niemniej jednak pozwala wyciągnąć kilka wniosków. Na szczęście ze sprawozdania zarządu można wyciągnąć dane o sprzedaży w poszczególnych kanałach.

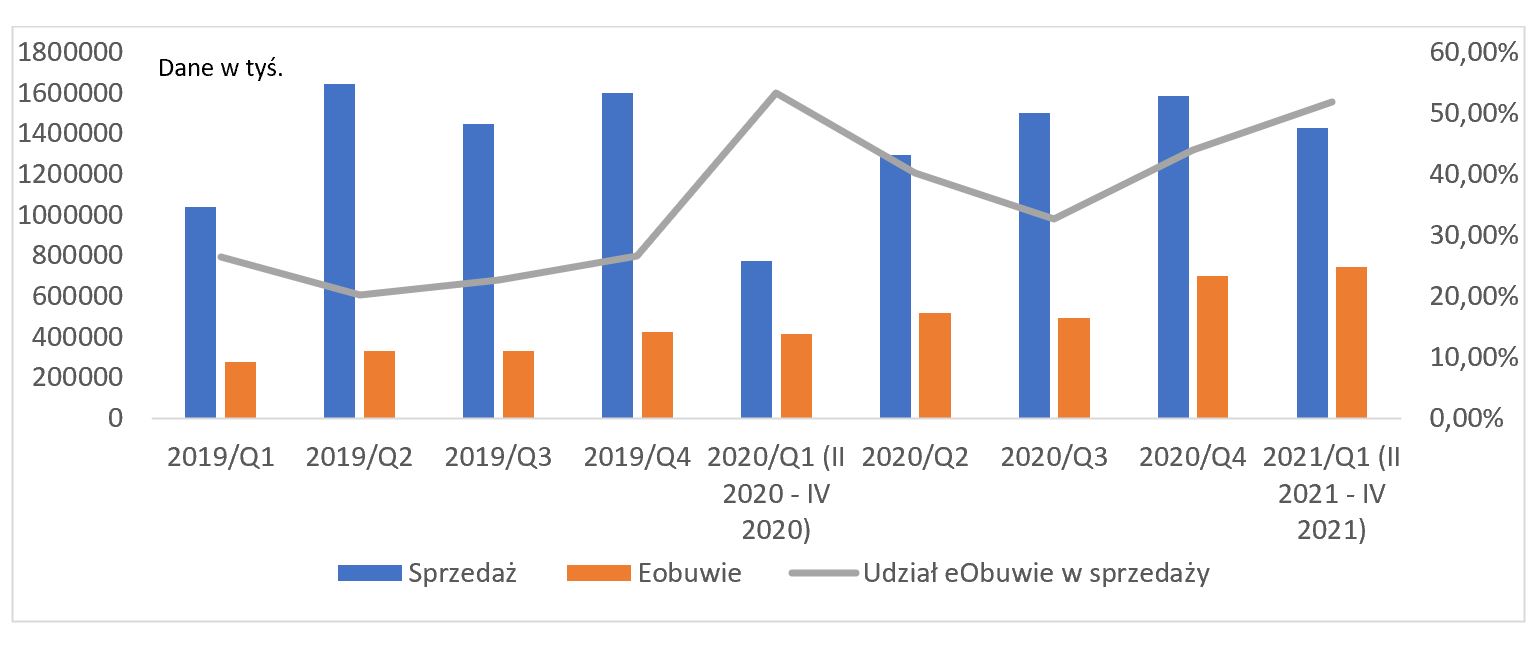

Wybuch pandemii zmodyfikował preferencje konsumenckie i spowodował istotne zwiększenie sprzedaży w kanałach cyfrowych (ecommerce) kosztem sprzedaży w sklepach stacjonarnych. W ostatnim okresie, który nie doświadczył pandemii (IV kw 2019 roku) udział ecommerce wynosił 28 proc., natomiast w analogicznym okresie 2020 roku udział wzrósł do 53 proc. Pomimo otwarcia galerii, zluzowania obostrzeń, widać, że zmiana trendów jest stała, o czym świadczy kolejny wzrost udziału sprzedaży ecommerce w I kw. 2021 roku do 62 proc.. W I kwartale bieżącego roku sprzedaż w ecommerce wzrosła o 85 proc. rdr i wyniosła 893 mln zł.

kliknij, aby powiększyćW nowym ujęciu segmentowym warto zwrócić uwagę na wyniki Eobuwie, które choć jest definiowane jako omnichannel, to ma bardzo duży udział sprzedaży online. Na przestrzeni ostatnich dwóch lat, udział sprzedaży eobuwia w wynikach spółki wzrósł niemal dwukrotnie, z 26 proc. do 51 proc.. Eobuwie zwiększyło przychody o 80 proc. rdr oraz o 170 proc. względem I kwartału 2019 roku.

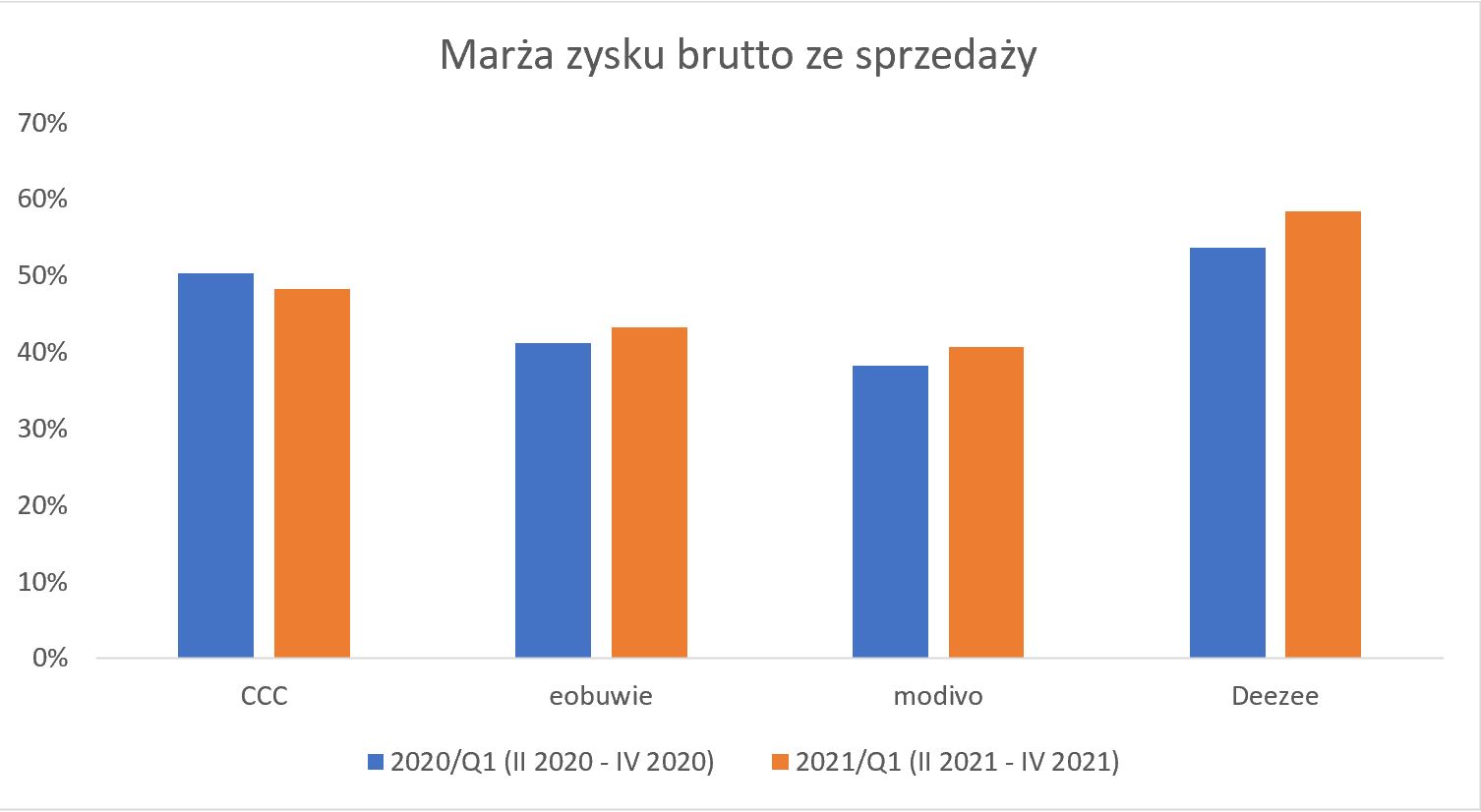

kliknij, aby powiększyćOprócz sklepów CCC, wszystkie pozostałe biznesy spółki (prowadzone głównie w ecommerce) zwiększyły marżę zysku brutto ze sprzedaży. Szczególnie dobrze prezentuje się biznes Deezee, którego marża wzrosła o 4 pp. do poziomu 58 proc. Marżowość najważniejszego dla wyników grupy eobuwia wzrosła o 2 pp. do poziomu 43 proc. Niestety CCC, do niedawna najważniejszy segment w grupie, obniżył marżę z 50 proc. do 49 proc.

kliknij, aby powiększyć

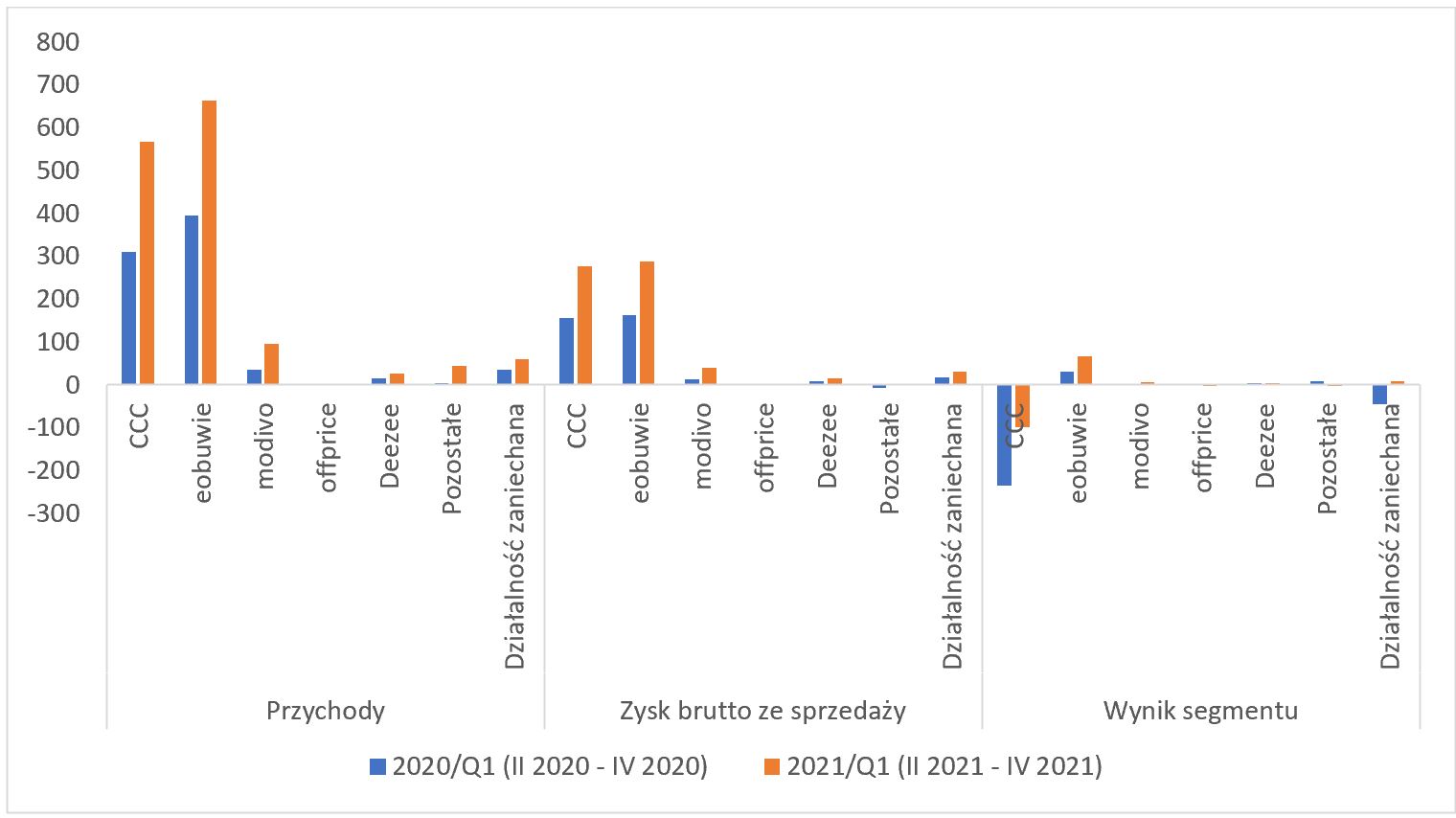

kliknij, aby powiększyćOprócz wysokiej dynamiki przychodów eobuwia (+ 68 proc. rdr), uwagę przykuwa wynik segmentu (definiowany jako wynik brutto na sprzedaży po dociążeniu kosztami sprzedaży) na poziomie 65 mln zł (+116 proc. rdr). Wciąż nierentowny jest biznes CCC, który przyczynił się do ujemnego wyniku na poziomie – 100 mln zł. Pozostałe segmenty działalności grupy wciąż odpowiadają za stosunkowo małą część przychodów (15 proc.) i generują jeszcze mniejszą część zysku brutto ze sprzedaży (8 proc.)

Przy analizie segmentowej warto na chwilę zatrzymać się na działalności zaniechanej grupy CCC. Zgodnie z decyzją podjętą przez zarząd w połowie ubiegłego roku, działalność KVAG, NG2 oraz sklepy CCC w Szwajcarii zostały przeklasyfikowane do działalności zaniechanej. KVAG nadal prowadzi działalność handlową, która odpowiada za 23 proc. straty netto w ubiegłym kwartale (41 mln straty). Należy też przypomnieć, iż spółka ujęła w ubiegłym roku odpis aktualizujący z tytułu utraty wartości aktywów KVAG oraz NG2 w kwocie 194,6 mln zł. Spółka poinformowała w czerwcu o sprzedaży szwajcarskiego biznesu, który ma zasilić budżet CCC o około 60 mln zł.

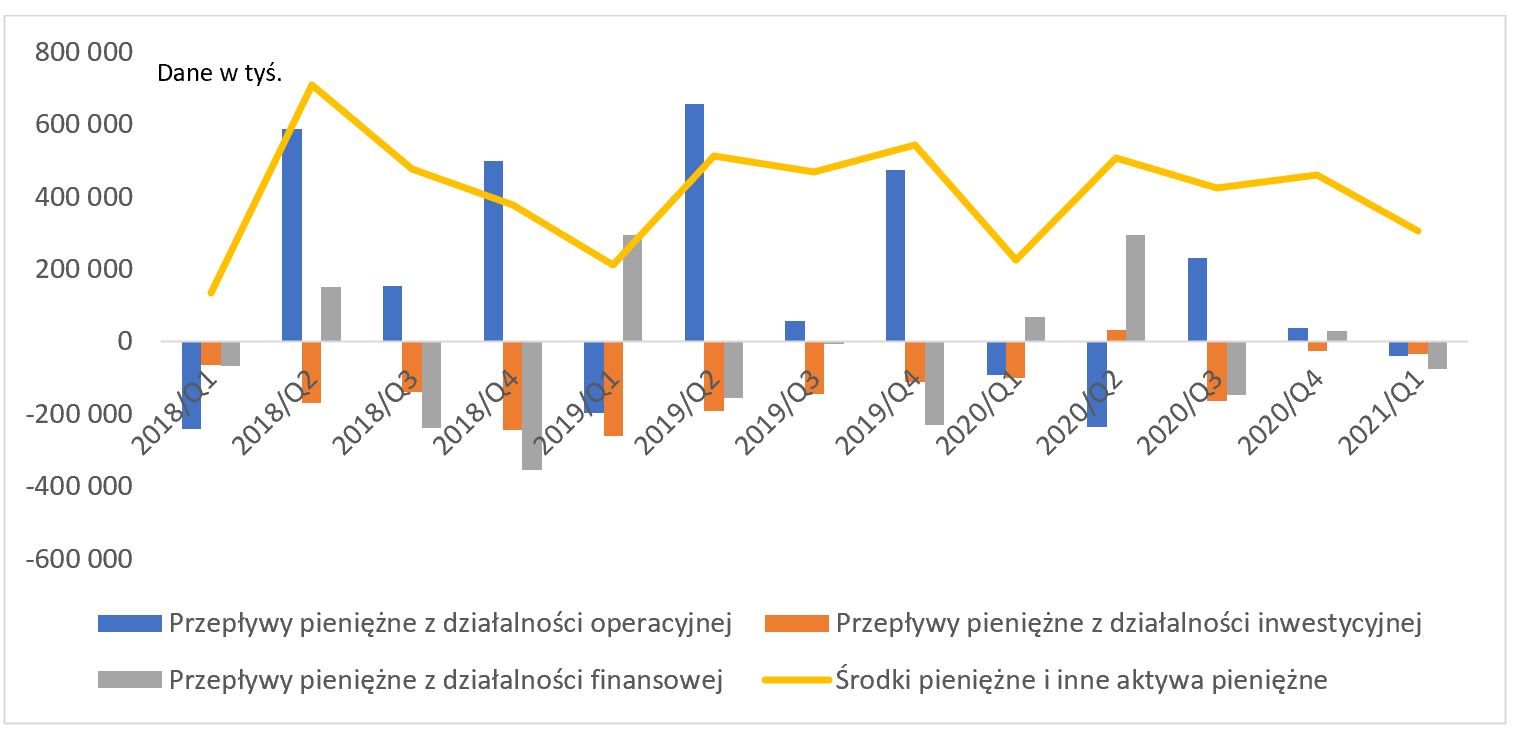

kliknij, aby powiększyćCashflowAnalizując przepływy pieniężne, na pierwszy rzut oka może wydawać się, że I kw. 2021 roku charakteryzował się niską zmiennością, aczkolwiek wpływa na to efekt skali poprzednich okresów. Przepływy pieniężne z działalności operacyjnej wyniosły -41mln zł, co stanowi ponad 50 proc. poprawę rdr (wówczas -93mln zł). Ujemna wartość wynika głównie ze zmian w kapitale obrotowym -67 mln zł, za co głównie odpowiada zmiana stanu zapasów i odpisów na zapasy (-252 mln z). W tym miejscu warto podkreślić, że biorąc pod uwagę sezonowość jest to jeden z najlepszych wyników w ostatnich latach, choć trzeba pamiętać o przesunięciu roku obrotowego – nie można wyciągać zbyt daleko idących wniosków.

Z kolei przepływy z działalności inwestycyjnej osiągnęły wartość -35,7 mln zł, gdzie na wartość składały się przede wszystkim koszty nabycia WNiP oraz aktywów trwałych (-42,2 mln zł). Przepływy z działalności finansowej to między innymi płatności z tytułu leasingu (-84,4 mln zł), spłaty kredytów i pożyczek (-53,5 mln zł) oraz wpływy środków pieniężnych z tytułu zaciągnięcia kredytów (+71,2 mln zł), co w ostateczności przełożyło się na wynik -77,2 mln zł.

Co prawda środki pieniężne uległy poprawie w ujęciu rdr (+35 proc.), jednak jest to wynik znacznie słabszy od tego zaraportowanego w ostatnim kwartale ubiegłego roku (-35 proc.).

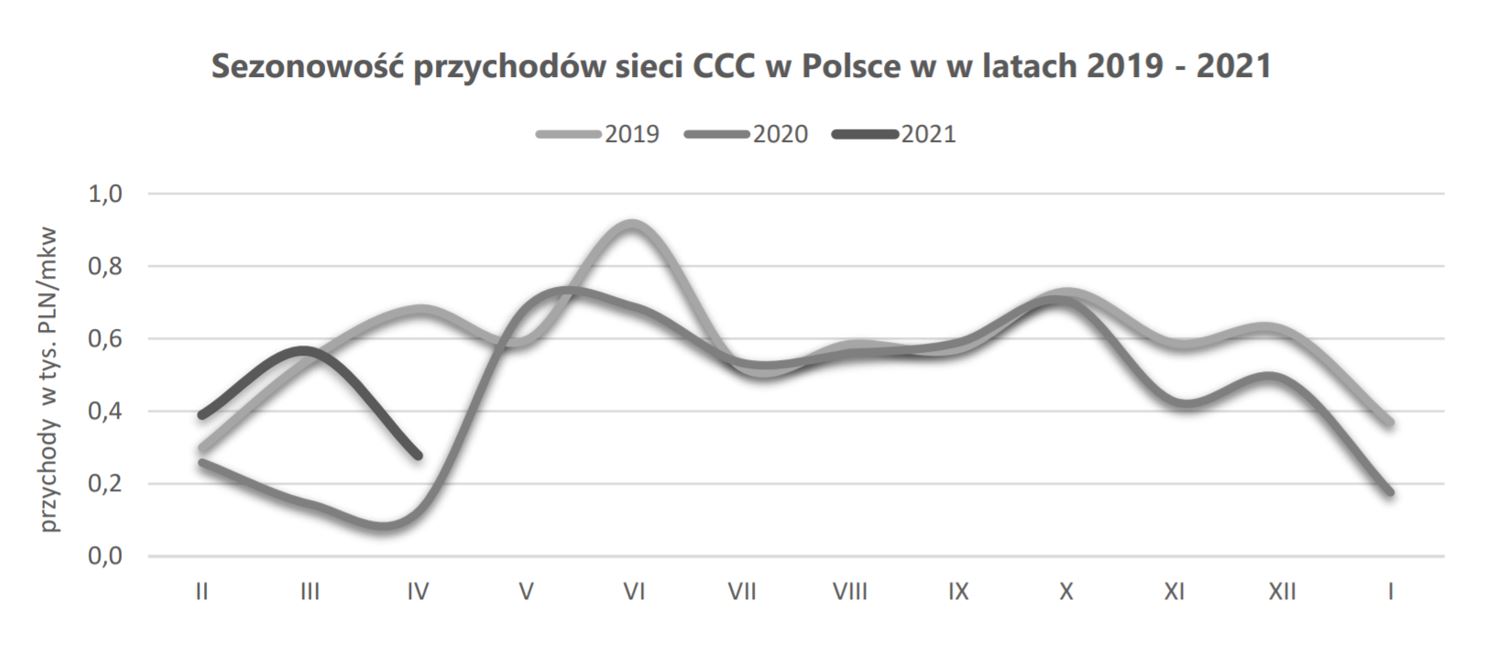

kliknij, aby powiększyćSezonowość i zapasy a odroczony popytProporcja sprzedaży jest w dużym stopniu zależna od warunków pogodowych i sezonowości popytu (szczyt popytu to wiosna i jesień). Anomalie pogodowe, takie jak brak klasycznej, intensywnej zimy negatywnie wpływają na sprzedaż kolekcji. Jednakże w tym roku (w przeciwieństwie do ubiegłych lat) doświadczyliśmy dość intensywnej zimy, co dobrze oddaje sezonowość sprzedaży w lutym i marcu zaprezentowaną na poniższym wykresie. Niewątpliwie pozytywna tendencja pogodowa była mocnym wsparciem wyników w I kwartale.

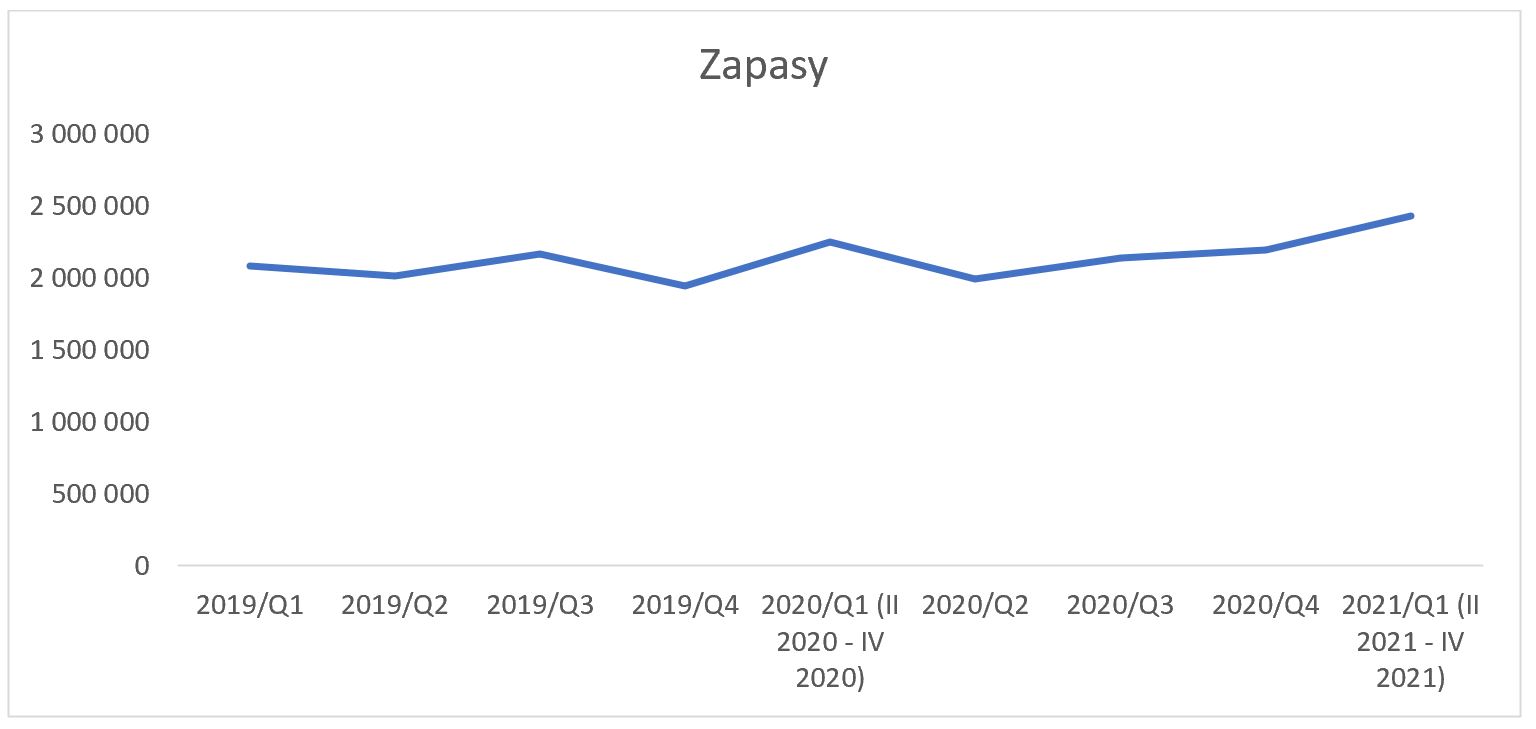

kliknij, aby powiększyćJak już zostało wspomniane wcześniej otwarcie galerii handlowych nastąpiło 1 lutego bieżącego roku, jednak stan ten utrzymał się zaledwie przez 6 tygodni. Kolejne zamknięcie galerii handlowych w okresie 15 marca – 4 maja bieżącego roku z pewnością zaburzyło sezonowość sprzedaży. Ponadto trudno oczekiwać, aby zachowania konsumenckie i sprzedaż kanału offline wróciła do poziomów przedpandemicznych. Z tego względu spółka ma zamiar zwiększać sprzedaż w kanałach cyfrowych (eobuwie) oraz rozwijać nowe marki (HalfPrice). Przyczynia się to do wzrostu zapasów (+8 proc. r/r), głownie za sprawą eobuwia (+ 120 mln zł i +25 proc. r/r) oraz otwarcia sklepów Halfprice (+ 79 mln zł i + 10 proc. r/r wzrostu zapasów z pozostałych segmentów).

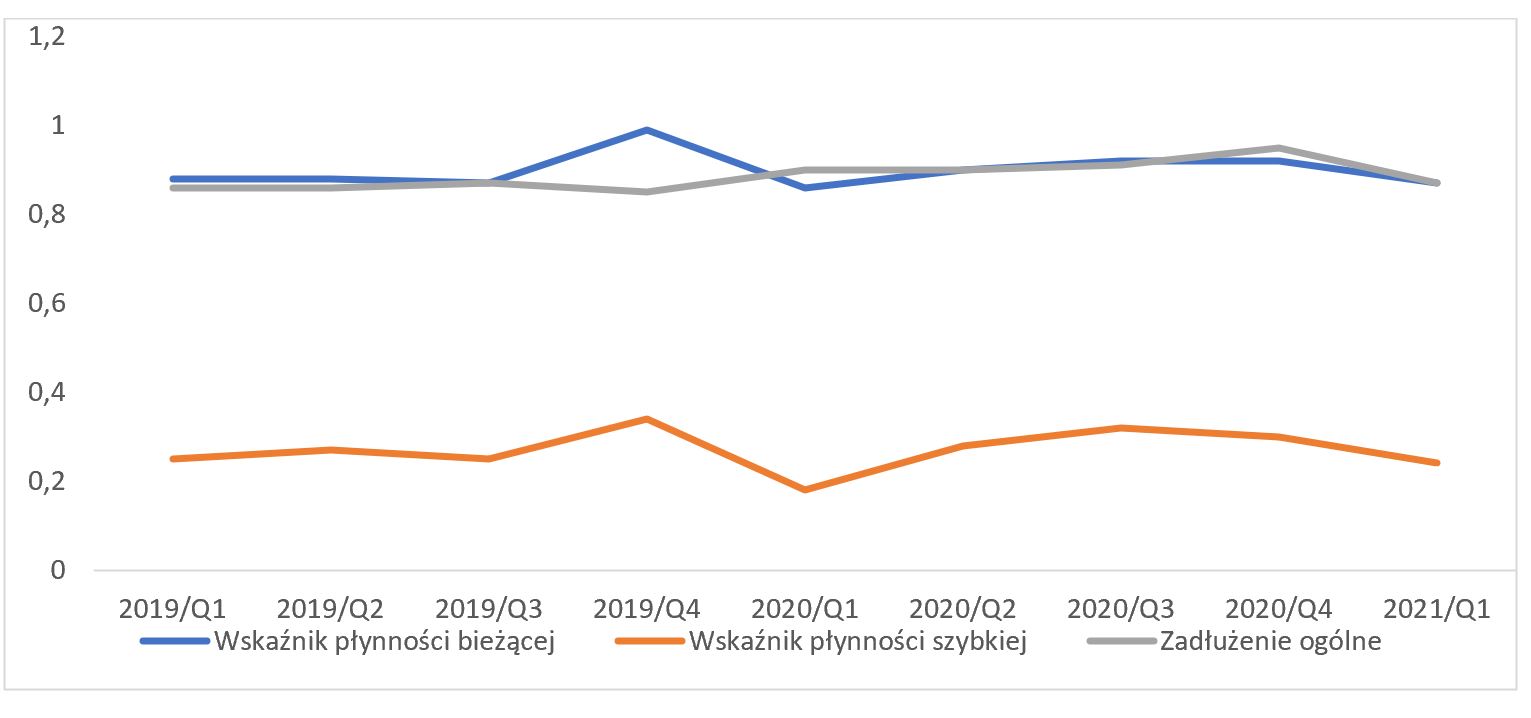

kliknij, aby powiększyćPłynność i zadłużenieRok 2020 w dużej mierze stał pod znakiem zapytania względem płynności i zadłużenia spółki. Przyjrzyjmy się zatem jak w spółce prezentują się wyżej wymienione wskaźniki. Spółka posługuje się głownie wskaźnikiem płynności bieżącej, który od 2019 oscyluje wokół poziomu 0,9 z nieznacznymi odchyleniami na przestrzeni czasu (min 0.86, max 0.99). Wskaźnik informuje o tym w jakim stopniu majątek obrotowy pokrywa bieżące zobowiązania. Modelowe wartości wskaźnika powinny znaleźć się w przedziale 1.3 – 2 pkt, zatem w tym aspekcie spółka ma pole do poprawy, zwłaszcza że pod względem zarządzania płynnością spółka wypada gorzej od innych spółek z branży notowanych na GPW (np. LPP). Potwierdzeniem tego jest wskaźnik płynności szybkiej (0.24 pkt), który również wypada gorzej od benchmarku (~0.4pkt w sektorze) i modelowych wartości (0.7 pkt. dla spółek z handlu).

Nadwyżkę zobowiązań krótkoterminowych nad aktywami obrotowymi spółka tłumaczy prezentacją znacznej części zobowiązań z tytułu leasingu w części krótkoterminowej oraz prezentacją wyceny zapasów w cenie nabycia, podczas gdy w teorii wartość zapasów w cenach sprzedaży byłaby wyższa. Tym niemniej można ocenić, że spółka zażegnała kryzys płynnościowy w I kw. 2020 roku i sytuacja ulega poprawie.

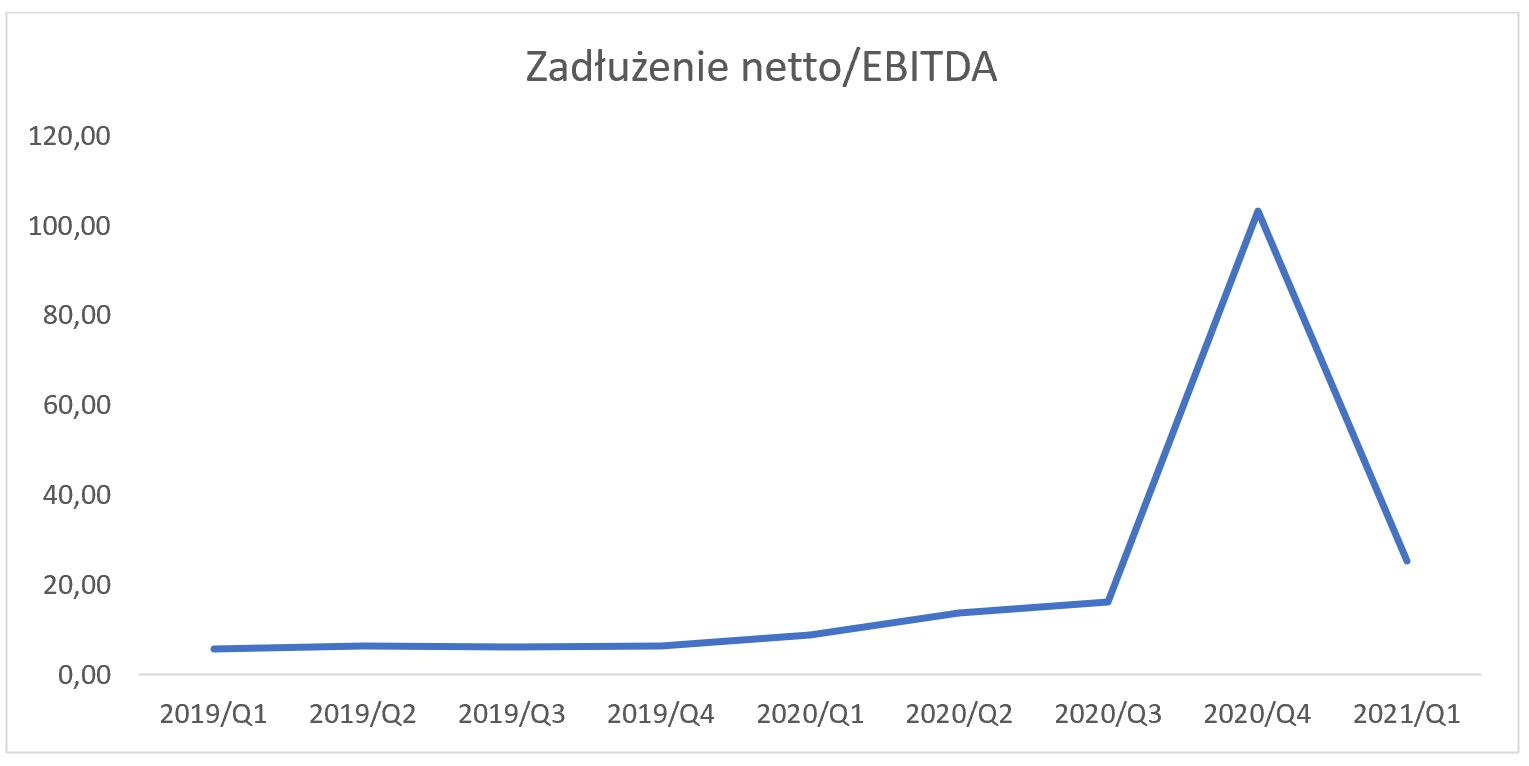

kliknij, aby powiększyć O tym, że pod względem zadłużenia sytuacja jest wciąż daleka od idealnej świadczy obraz wskaźnika zadłużenie netto/EBITDA. Z jednej strony spółka poprawiła strukturę zadłużenia długoterminowego (-35 proc. r/r o 30 proc. kw/kw), jednak zobowiązania krótkoterminowe notują rekordowo wysokie poziomy (3,8 mld zł, wzrost o 10 proc. kw/kw). Z uwagi na straty z działalności operacyjnej, wskaźnik zadłużenia netto/EBITDA wzrósł z poziomu 9 pkt pkt w I kw. 2020 roku do 25 pkt. w I kwartale bieżącego roku. Wartość wskaźnika jest o tyle istotna, że bezpośrednio wpływa na koszt kredytów. Według umowy podpisanej z konsorcjum bankowym, im niższy wskaźnik zadłużenia netto/EBITDA tym niższa marża kredytu (niestety nie znamy dokładnych szczegółów).

Warto też pamiętać, że CCC pozyskało 500 mln zł z emisji akcji w pierwszej połowie 2020 roku.

kliknij, aby powiększyćSpółka za jeden z głównych celów strategii GO.22 stawia redukcję zadłużenia i poprawę jego struktury. CCC poinformowała 30 kwietnia 2021 roku o wydłużenia okresu obowiązywania porozumienia Standstill (podmioty z grupy CCC oraz instytucje finansujące działalność spółki), który dotyczył przedłużenia okresu limitu kredytowego. Grupa zaraportowała również o refinansowaniu istniejących obligacji oraz przedpłaty części obecnego zadłużenia (w wysokości 450 mln zł), co będzie widoczne w nadchodzących raportach. Ponadto 17 maja b.r. spółka poinformowała o zmianie warunków emisji obligacji (prolongowanie wykupu o 5 lat).

Przedłużenie finansowania oraz nowe warunki obligacji (zwłaszcza zwiększone oprocentowanie z 1,3 pkt do 4,5 pkt oraz wypłata jednorazowej premii prolongacyjnej w wysokości 3 proc. nominału) świadczą o realnym wzroście kosztu obsługi zadłużenia. Przy czym można odebrać to jako urealnienie wyceny obligacji (zwłaszcza w kontekście konkurencyjnych ofert korporacyjnych), zdyskontowaniu wzrostu ryzyka dla instytucji (czego dowiodły problemy w roku ubiegłym) oraz presji negocjacyjnej ze strony finansujących.

Eobuwie i inne istotne wydarzenia I kwartałuPierwszy kwartał bieżącego roku przyniósł wiele istotnych informacji dotyczących spółki. Plotki dotyczące inwestora zainteresowanego przejęciem częściowego pakietu eobuwia wisiały nad rynkiem od dłuższego czasu. W istocie w połowie marca spółka poinformowała o przedwstępnej umowie sprzedaży dwóch pakietów po 10 proc. udziałów do nowych inwestorów mniejszościowych, którymi zostali Cyfrowy Polsat S.A. oraz A&R Investments Limited (spółka związana z Rafałem Brzoską). Każdy z 10 proc. pakietów został wyceniony na 500 mln zł. Co więcej, już w drugim kwartale bieżącego roku CCC poinformowało o kolejnym inwestorze – spółce SVF II Motion Subco (podmiot z grupy kapitałowej Softbanku), który obejmie niezabezpieczone obligacje zamienne na akcje eobuwia o wartości 500 mln zł. W warunkach umowy warto podkreślić, że strony ustaliły wartość eobuwia na poziomie 6 mld zł.

Pierwszy kwartał bieżącego roku to także rozpoczęcie sprzedaży w formacie off-price w ramach koncepcji HalfPrice. Jest to krok w kierunku trendów rynkowych (sprzedaż używanych markowych produktów, za przykład może posłużyć Zalando Pre-owned). Nowy podmiot będzie zajmować się nie tylko sprzedażą obuwia, ale również odzieży, kosmetyków czy wyposażenia do domu. W ramach optymalizacji sieci sprzedaży, spółka ma zamiar przeznaczyć część przestrzeni handlowej na HalfPrice. Pierwsze efekty nowej działalności powinny być już widoczne w II kwartale, jednak obiektywnie patrząc na znaczące wnioski trzeba będzie poczekać dłużej.

Za istotne informacje należy uznać finalizację restrukturyzacji sklepów Gino Rossi, sprzedaży spółki KVAG oraz sprzedaży restrukturyzacji CCC Austria (według informacji udostępnionej w czerwcu, 29 umów najmu powierzchni handlowych w Austrii zostanie przejętych przez Pepco).

Melodia przyszłościWydaje się, że CCC wygrało walkę o przetrwanie. Presja kosztowa, nie najlepsze wskaźniki zadłużenia i płynności oraz nieudane inwestycje spotęgowały problemy wywołane przez pandemię. Jednak trzeba szczerze przyznać, że spółka wykazała szereg odważnych działań (przechylenie działalności grupy w stronę ecommerce, otwarcie nowych biznesów zgodnych z obecnymi trendami (HalfPrice), dokapitalizowanie spółki), który pozwolił uciec od niewypłacalności i odbudować biznes.

Niewątpliwie działalność biznesowa i zachowania konsumentów zostały zmienione na stałe, a idealną odpowiedzią na nowe warunki rynkowe jest dynamiczny rozwój sprzedaży ecommerce, możliwy głównie dzięki eobuwiu. Aktywa są na tyle atrakcyjne, że zachęciły już trzech inwestorów do zaangażowania się w akcje w tą gałąź sprzedaży CCC. Wycenę eobuwia na poziomie 5-6 mld zł (przy planowanym IPO w latach 2022-2023) jest w pewnym stopniu uwzględnione w wycenie CCC (~ 7 mld zł). Wiele pokażą kolejne kwartały, kiedy powinien uaktywnić się zagregowany popyt z poprzednich okresów wywołany kilkukrotnym zamykaniem handlu w sprzedaży offline.

Niewątpliwie CCC pracuje nad strukturą kosztów, zadłużeniem, więc należy oczekiwać poprawy kondycji spółki i marżowości sprzedaży w najbliższym okresie. Zwłaszcza, że wyniki powinny być wspierane przez kolejny intensywny okres pogodowy (po intensywnej zimie doświadczamy intensywnego lata).

Czy uda się zrealizować cele postawione przez zarząd? Czas pokaże, punktem odniesienia mają być wyniki osiągane w 2019 roku oraz dwucyfrowy wzrost sprzedaży w sezonie 2021/2022

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.