Z rękawiczką w nocniku – omówienie sprawozdania Mercatora po II kw. 2021 r.Mercator to jeden z największych beneficjentów pandemii. Przed niemal rokiem notowania przekraczały grubo 700 zł, ale dziś kurs walczy o utrzymanie poziomu 150 zł. Choć wyniki wciąż są bardzo dobre to nie da się nie zauważyć ich osuwania z kwartału na kwartał, a w ostatnim kwartale mocno dał znać o sobie spadek cen i nie mówimy tutaj o żadnych odpisach. Szczegóły poniżej.

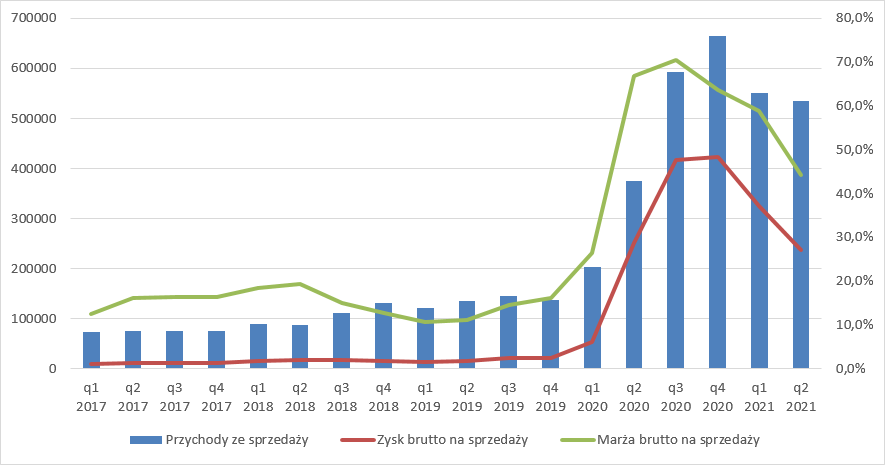

Przychody spółki wyniosły w II kw. 536 mln zł i były o 43 proc. wyższe r/r, ale jednocześnie o 4 proc. niższe kw/kw. Tempo wzrostu w ujęciu rocznym nadal jest wysokie, ale warto zauważyć, że spółka przestała rosnąć już w 3-cyfrowym tempie, jak to miało miejsce w poprzednich okresach – I kw. 172 proc., IV kw. 384 proc., III kw. 309 proc. Apogeum zysku brutto ze sprzedaży osiągnięto w IV kw. 2020 r. (423 mln zł), a rentowności na tym poziomie kwartał wcześniej - 70,4 proc. w III kw. 2020 r.. Choć obecnie spółka chwali się mocnym wzrostem przychodów to niestety nie przełożyło się to na wyniki. Na poziomie brutto zaraportowano 237 mln zł zysku, czyli o 13,7 mln zł (5 proc.) mniej r/r i 87,4 mln zł (27 proc.) mniej niż kwartał wcześniej.

kliknij, aby powiększyćSpadek wyników i marżowości to głównie pochodna tego co zadziało się na działalności handlowej. W raportach okresowych Mercator rozpoznaje segmenty dystrybucji i produkcji, ale wyniki w tych segmentach pokazuje dopiero na poziomie operacyjnym, a nie marży brutto. Jednak mając do dyspozycji przychody ze sprzedaży towarów i koszty sprzedanych towarów możemy policzyć marżę brutto jaką spółka osiąga na działalności handlowej, a dzięki temu, że mamy także notę dotyczącą zysku brutto jako całości na podstawie różnicy możemy oszacować także zysk brutto na sprzedaży dla produktów.

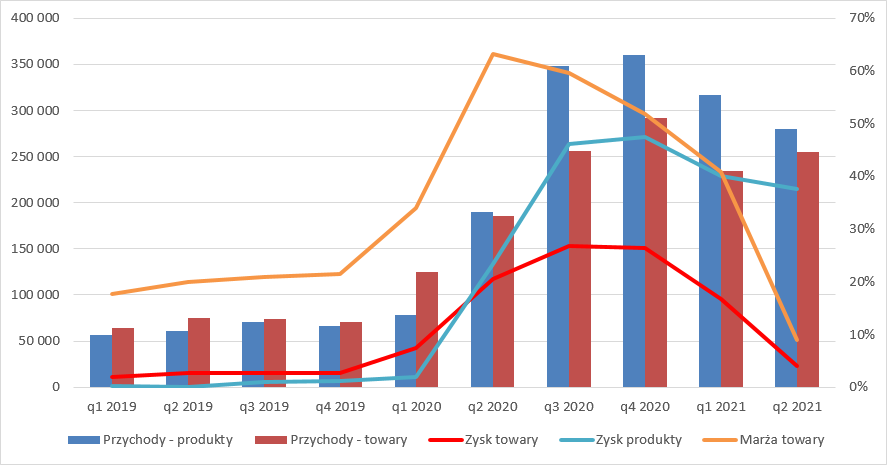

Jak widać poniżej spadek rentowności na poziomie skonsolidowanym to przede wszystkim efekt marży na działalności handlowej/dystrybucyjnej. O ile w zakresie produktów zyski zaczęły spadać dopiero od IV kw. 2020 r. tak w zakresie handlu towarami szczyt zysku przypadł na III kw., a rentowność nawet wcześniej – 63 proc. w II kw. 2020 r. Potem było już nieco gorzej, ale wciąż poziomy jak na działalność handlową były astronomiczne – 60 proc. w III kw. 2020 r., 52 proc. w IV kw. 2020 r. czy nawet 41 proc. w I kw. br.

kliknij, aby powiększyćTakie poziomy marżowości na handlu hurtowym nie są rzeczą normalną i wynikają jedynie z drastycznego wzrostu cen sprzedaży. Jeszcze w I kw. 2020 r. rękawice dystrybuowane przez spółkę kosztowały 11 groszy za parę, natomiast w II kw. 2020 r. już 24 grosze. Spółka do rozchodu zapasów stosuję metodę FIFO, czyli kosztem sprzedanego towaru jest koszt najwcześniej zrobionego zakupu jaki leży na magazynie. Biorąc pod uwagę, że cykl rotacji towarów wynosił w II kw. 98 dni oznaczało to, że spółka sprzedawała rękawice nabywane 3 miesiące (kwartał) wcześniej w znacznie niższych cenach – stąd niebotyczne rentowności. Jasnym jest, że ceny w takim tempie nie mogły rosnąć cały czas, więc ze spadkiem dynamiki wzrostu cen rentowność musiała spadać i spadała.

W II kw. br. miało miejsce zjawisko odwrotne – ceny rękawic w dystrybucji spadły o 14 proc., co przy cyklach rotacji na poziomie kwartałów musiało oznaczać efekt odwrotny – koszt zakupu rękawic u producentów na rynku był niższy niż koszt zakupu zapasów na magazynie. W efekcie marża brutto na sprzedaży spadła do 9 proc. To połowa rentowności jeszcze sprzed pandemii, kiedy spółka raportowała ok. 18-22 proc. W tym miejscu wyjaśniam, że nie jest to wynik w żaden sposób obarczony odpisami, czy rezerwami. To czysty efekt działalności handlowej w środowisku spadających cen.

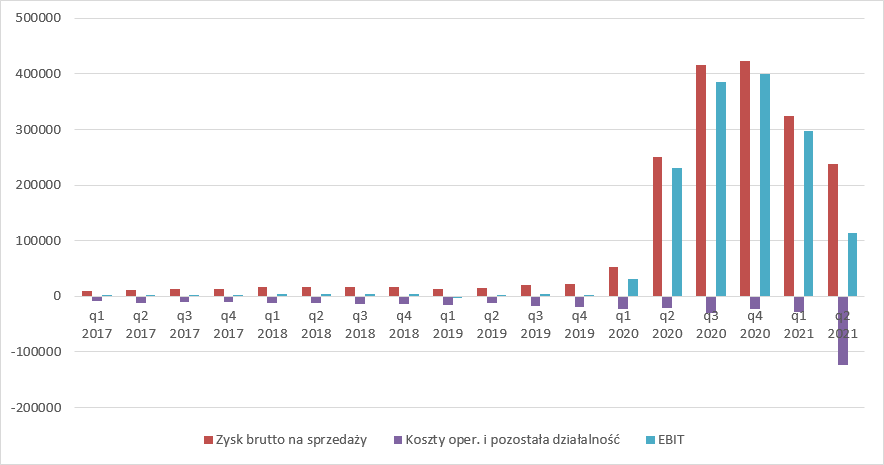

Niestety spółce rosną koszty operacyjne. Te dotyczące sprzedaży wzrosły w II kw. o 11 proc., natomiast koszty ogólnego zarządu wystrzeliły o 90 proc. i wyniosły 12 mln zł. O ile sam wzrost kosztów sprzedaży nie wygląda nominalnie źle, to prawdopodobnie mamy do czynienia ze spadkiem wolumenu sprzedaży, więc poziom kosztu na sprzedaną rękawicę rośnie prawdopodobnie mocniej (prawdopodobnie, gdyż spółka przedstawiła informację o wolumenie półrocznym, a takowej nie było po pierwszym kwartale roku). Zysk ze sprzedaży wyniósł w II kw. 208 mln zł i był o 9 proc. mniejszy r/r i 30 proc. mniejszy kw/kw. I jeszcze raz – zysk ze sprzedaży jest czystym wynikiem ekonomicznym w II kw. 2020 r. i nie zawiera żadnych odpisów.

Na działalności operacyjnej zysk wyniósł niecałe 114 mln zł i był o 51 proc. niższy r/r i 61 proc. niższy kw/kw. Znaczna różnica pomiędzy zyskiem ze sprzedaży i EBIT to efekt wspomnianych odpisów i wyniku na pozostałej działalności operacyjnej – strata prawie 95 mln zł.

kliknij, aby powiększyćWedług zasad rachunkowości spółka jest zobowiązana przedstawić w bilansie zapasy w niżej z cen:

- zakupu/produkcji

- możliwej do uzyskania na rynku po uwzględnieniu kosztów niezbędnych do sprzedaży.

W związku z faktem, że ceny rękawic spadły mocno w II kw. i prawdopodobnie spadały także w III kw. (cena w sklepie online Mercatora klasycznych rękawic diagnostycznych wyniosła 32 grosze na dzień pisania raportu w porównaniu do średniej ceny 37 groszy w II kw. 2021 r.) doszło do sytuacji, że cena sprzedaży na rynku jest niższa niż cena zakupu przez spółkę. W konsekwencji Mercator został zmuszony do odpisania części wartości zapasów. Nie jest to żadna papierowa strata, czy zdarzenie jednorazowe, ale jedynie przyspieszenie realnej straty z przyszłości. Gdyby ceny na rynku się nie zmieniały od dnia publikacji raportu to na odpisanych zapasach z uwzględnieniem aktualnego cyklu rotacji zobaczylibyśmy 100 mln zł straty na dystrybucji w IV kw. 2021 r., a nie teraz. We wspomnianej kwocie jest także odpis 14 mln zł na należnościach, którymi faktycznie są opłacone, ale nie dostarczone jeszcze spółce rękawice w cenach wyższych od rynkowych.

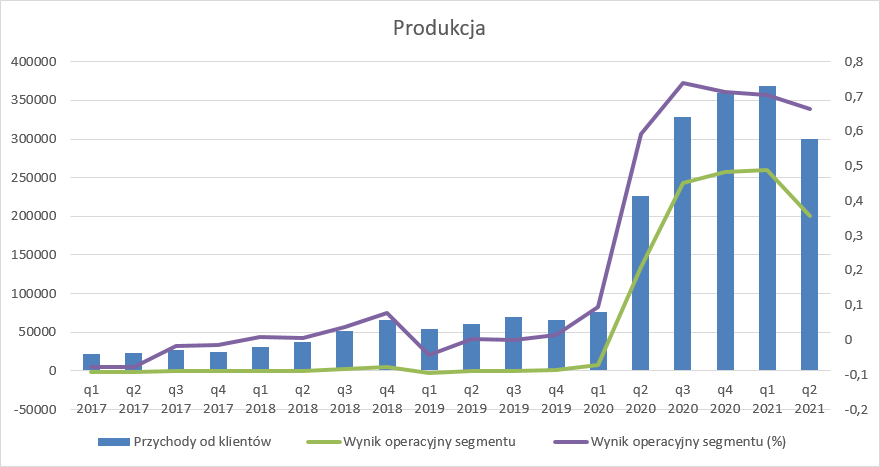

Skoro mówimy o wyniku operacyjnym to możemy przejść do segmentów. W produkcji spółka wykazała 200 mln zł zysku, czyli o 66 mln zł (49 proc.) więcej r/r i 60 mln zł (23 proc.) mniej kw/kw.

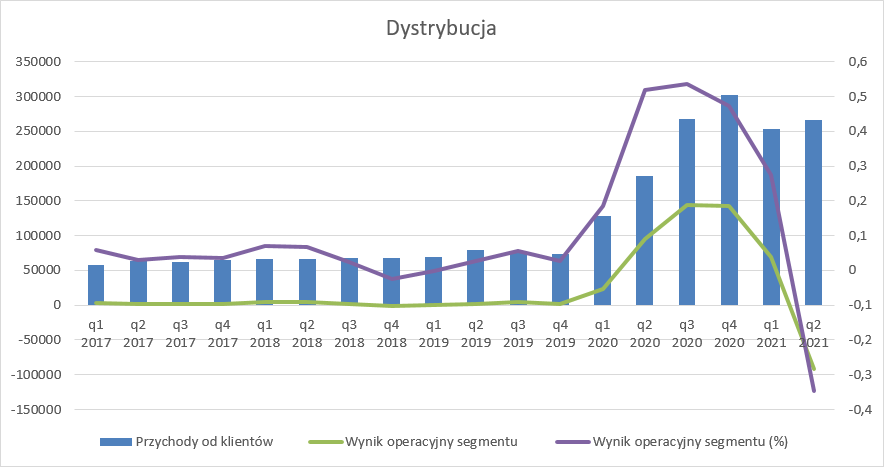

kliknij, aby powiększyćW dystrybucji mamy stratę na poziomie 92 mln zł w porównaniu do 96 mln zł zysku przed rokiem i 69 mln zł zysku kwartał wcześniej. Cały odpis na zapasie i należnościach alokowano na wyniki dystrybucji.

kliknij, aby powiększyćWróćmy do wyników skonsolidowanych. Na poziomie finansowym wynik został wsparty kwotą 6,5 mln zł, głównie z powodu dodatnich różnic kursowych (ponad 6 mln zł). Wynik netto wyniósł 114 mln zł i był o 46 proc. niższy r/r i 60 proc. kw/kw.

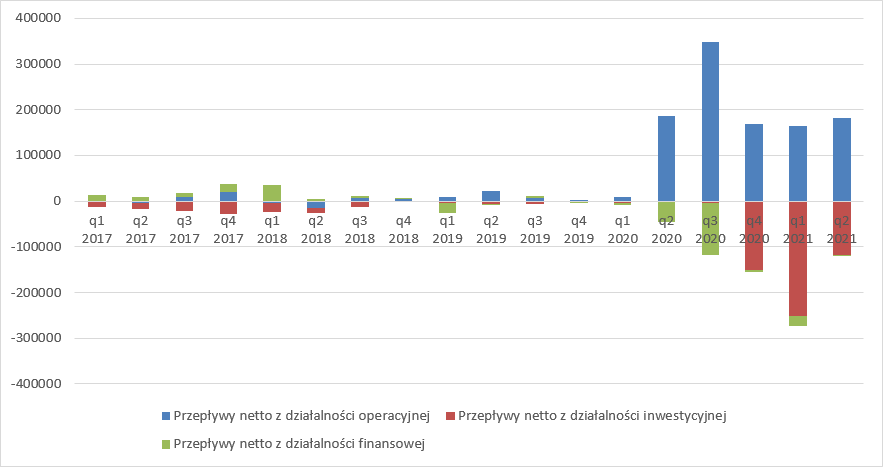

Lekko rozczarowujący jest także cashflow. Przepływy wyniosły 182 mln zł w porównaniu do 213 mln zł skorygowanej EBITDA. Skoro spadają ceny, spadają przychody należałoby się spodziewać spadku kapitału obrotowego i zasilenia przezeń przepływów, a jak widać tak się nie dzieje. Przepływy z działalności inwestycyjnej były ujemne na kwotę 118 mln zł, głównie za sprawą nabycia instrumentów finansowych. Na aktywa trwałe wydano jedynie 24 mln zł. Jest to mała część wypływającej gotówki, ale wciąż kwota wyraźnie wyższa od raportowanej amortyzacji (4,7 mln zł), czyli nakładów odtworzeniowych. Mercator inwestuje w nowe moce wytwórcze w szczególności w zakresie rękawic przemysłowych. Podobne zachowania przepływów inwestycyjnych obserwowaliśmy w poprzednich kwartałach. W drugiej połowie 2020 r. wysokie wypływy miały miejsce także na działalności finansowej, co było wynikiem przede wszystkim spłaty kredytów.

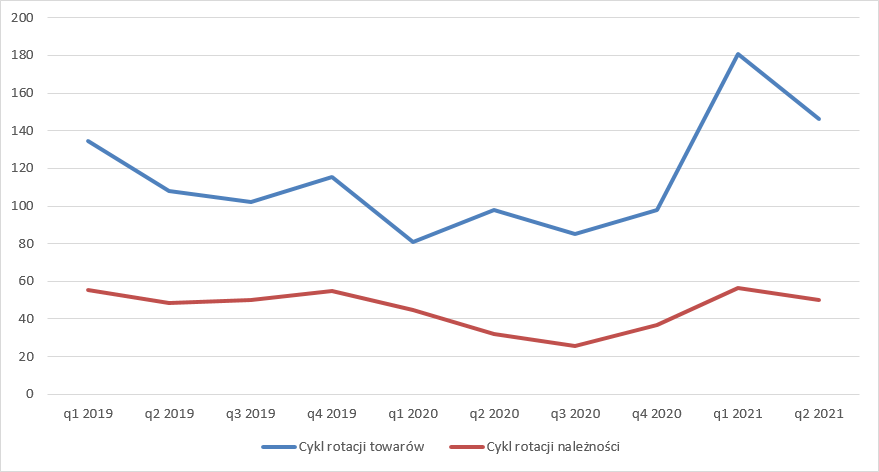

kliknij, aby powiększyćPrzyczyn niskiej „wydolności” gotówkowej należy szukać we wskaźnikach efektywności. Pandemia w początkowym okresie przyczyniła się w tym zakresie do pewnej poprawy. Na skutek zmiany warunków rynkowych (przedpłaty itp.) skrócił się cykl rotacji należności i zapasów. Najniższe wartości w tym zakresie spółka pokazała w III kw. 2020 r. od tamtej pory jak widać poniżej obydwa wskaźniki zaczęły rosnąć. Cykl rotacji należności wynosi obecnie 49 dni, czyli w zasadzie tyle samo ile przed pandemią – 48 dni w II kw. 2019 r. Za to mamy mocny wzrost wskaźnika rotacji towarów – obecnie wynosi on 146 dni (nie uwzględniam odpisu) w porównaniu do 98 dni przed rokiem. Jeszcze większe wskazania mieliśmy kwartał wcześniej – 180 dni, czyli pół roku.

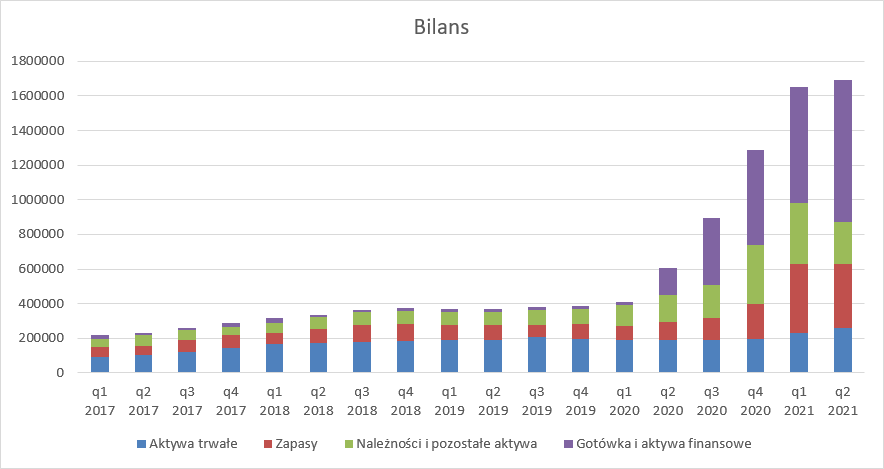

kliknij, aby powiększyćChoć spółka chce rozwijać się geograficznie i w związku z tym wymaga nieco większego zatowarowania, to nie sposób odnieść wrażenia, że zarząd spółki lekko na tych zapasach pospekulował i chciał wykorzystać moment lekkiej obniżki cen pod koniec I kw. do zwiększenia magazynu. Wartość towarów na koniec roku na magazynie wynosiła 188 mln zł, natomiast na koniec I kw. już 370 mln zł.

W bilansie spółki dominują aktywa płynne. Nie ma się co dziwić po żniwach, jakie miały miejsce w 2020 r. Na koniec roku spółka posiadała 824 mln zł środków pieniężnych i inwestycji w jednostki uczestnictwa rozmaitych funduszy.

kliknij, aby powiększyćWydaje się, że w kolejnym kwartale należy się spodziewać dalszego pogorszenia wyników. Po pierwsze będzie efekt wysokiej bazy sprzed roku, po drugie prawdopodobnie na wyniki będzie oddziaływał spadek cen sprzedaży. Jak wspomniałem wcześniej na stronie Mercatora popularne, niebieskie rękawice diagnostyczne po eliminacji podatku VAT kosztują już 33 grosze, a przecież to cena niemalże dla detalu, a nie zakupu w kontenerach. Co więcej, rękawice objęte odpisem o ile ceny nie wzrosną zostaną sprzedane z zerową marżą, choć powinno to nastąpić patrząc na cykle rotacji raczej w IV kw. niż III kw. roku. Inaczej mówiąc z pewnością należy spodziewać dalszej erozji wyników w dystrybucji.

Kapitalizacja Marcatora po pomniejszeniu o wartość gotówki (po uwzględnieniu skupu akcji) wynosi obecnie 1,08 mld zł (kapitalizacja 10 023 366 akcji po cenie 159,4 plus gotówka i lokaty pomniejszone o wartość skupu 512 mln zł) i stanowi obecną wycenę wartości dochodowej spółki. W kontekście wyników II kw. to niewiele, ale można się spodziewać, że ceny rękawic nadal będą spadać, a tym samym wyniki pogarszać. W dużym uproszczeniu można przyjąć, że wartość spółki to suma zysków z okresu pandemii z mnożnikiem jeden (jako wartość majątkowa) oraz suma powtarzalnego zysku po okresie pandemii z mnożnikiem na poziomie 10-15.

W kasie po odjęciu kosztów skupu znajduje się 0,5 mld zł gotówki. Do tego mamy co najmniej jeszcze ze 2 kwartały relatywnie wysokich zysków z produkcji – załóżmy 160 mln zł i 130 mln zł - > razem 800 mln zł, co daje nam wycenę wartości dochodowej spółki na kwotę 800 mln zł. (MCAP – 800 mln zł). Taka wartość oznacza oczekiwanie na minimum 80 mln zł średniego rocznego zysku po roku 2021, czyli ok. 20 mln zł kwartalnie. To niby niewiele patrząc na obecny wynik, ale przed pandemią w latach 2017-2019 najwyższy kwartalny wynik to 5 mln zł. Do takich poziomów spółka już pewnie nie wróci w dającej się przewidzieć przyszłości, ale zysków z ostatnich kwartałów też już nie zobaczymy.

Oczywiście powyższe rozważania to duże uproszczenie, bo nie należy się spodziewać, że ceny spadną drastycznie już w tym roku i od początku 2022 r. będziemy mieli uklepane denko, równowagę popytu i podaży. Raczej będzie to trwało dłużej, a wraz z oddawaniem kolejnych mocy produkcyjnych luka będzie się zmniejszać, maleć presja i ceny znajdą swoje dno znacznie później. W tej chwili inwestycja w Mercator to zakład o docelowy poziom cen rękawic i tempo spadku cen na rynku.

Ale kapitalizacja spółki to nie tylko fundamenty, które dodajmy nigdy wcześniej nie były lepsze, ale także efekt sentymentu i zaufania do zarządu. Jaki sentyment może być w środowisku spadających cen nietrudno zgadnąć, a zarząd też ma swoje za uszami, jak choćby kwestie podziału zysku z drobnymi akcjonariuszami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.