PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

9 października 2020 14:50:45

przy kursie: 131,00 zł

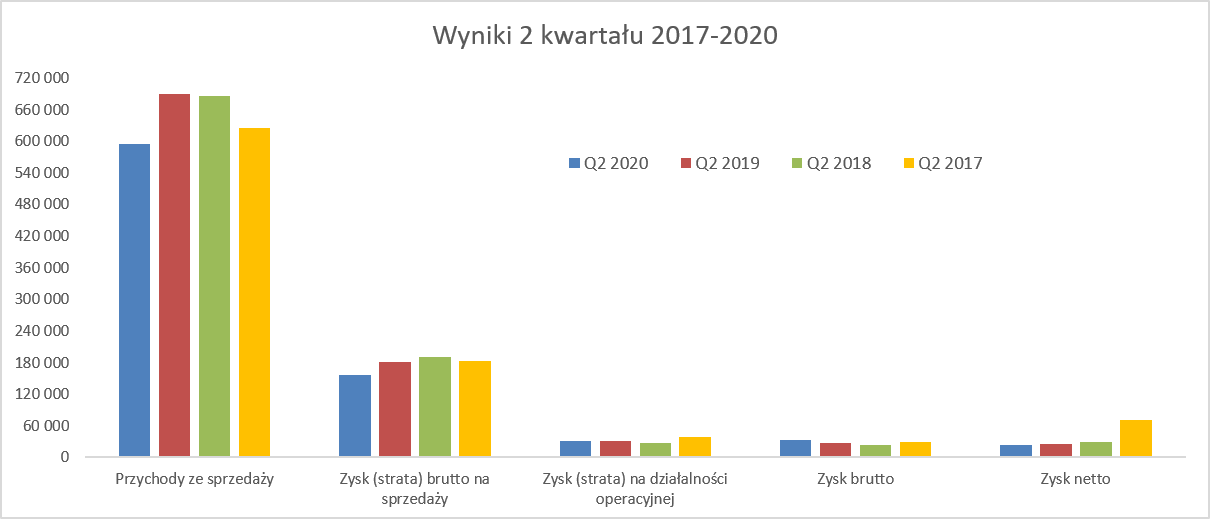

Przepis na covidowe zyski - omówienie sprawozdania finansowego Amiki po II kw. 2020 r. Na początku jedna uwaga. Spółka dokonała przekształceń sprawozdań za okresy porównywalne (pierwszy i drugi kwartał 2019 roku) ze względu na część usług marketingowych dla klientów, które były wcześniej wykazywane w kosztach zarządu, a obecnie są traktowane jako pomniejszenie sprzedaży. Koniec końców na zysk operacyjny i kolejne poziomy zysków nie ma to wpływu, ale już na sprzedaż, marżę brutto na sprzedaży oraz wskaźniki rentowności (procentowe) owszem. Stąd okresy przed 2019 nie będą w tym zakresie w pełni porównywalne.

kliknij, aby powiększyćAmica zanotowała sprzedaż jak i zysk brutto ze sprzedaży niższy rok do roku o niecałe 14 procent. To zaś oznacza zysk brutto na sprzedaży mniejszy aż o 25 mln zł w ujęciu wartościowym. Patrząc z perspektywy półrocza powyższe dynamiki były również ujemne, ale wyniosły odpowiednio 6,4 oraz 4,6 proc. Bazując na takich danych nie trudno wyprowadzić wniosek, że pierwszy kwartał r/r prezentował się lepiej. I faktycznie tak było, ponieważ sprzedaż wzrosła wtedy o 1,1 proc., natomiast zysk brutto na sprzedaży o ok. 5,0 proc. Oczywiście spadki sprzedażowe to przede wszystkim efekt lock-downu. Proszę spojrzeć na strukturę geograficzną sprzedaży.

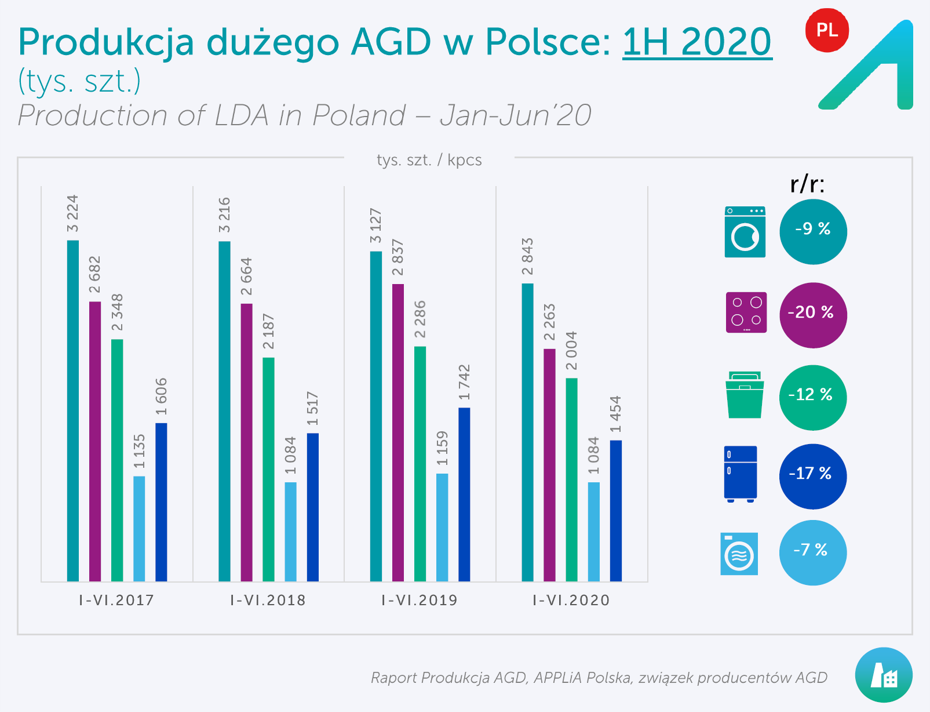

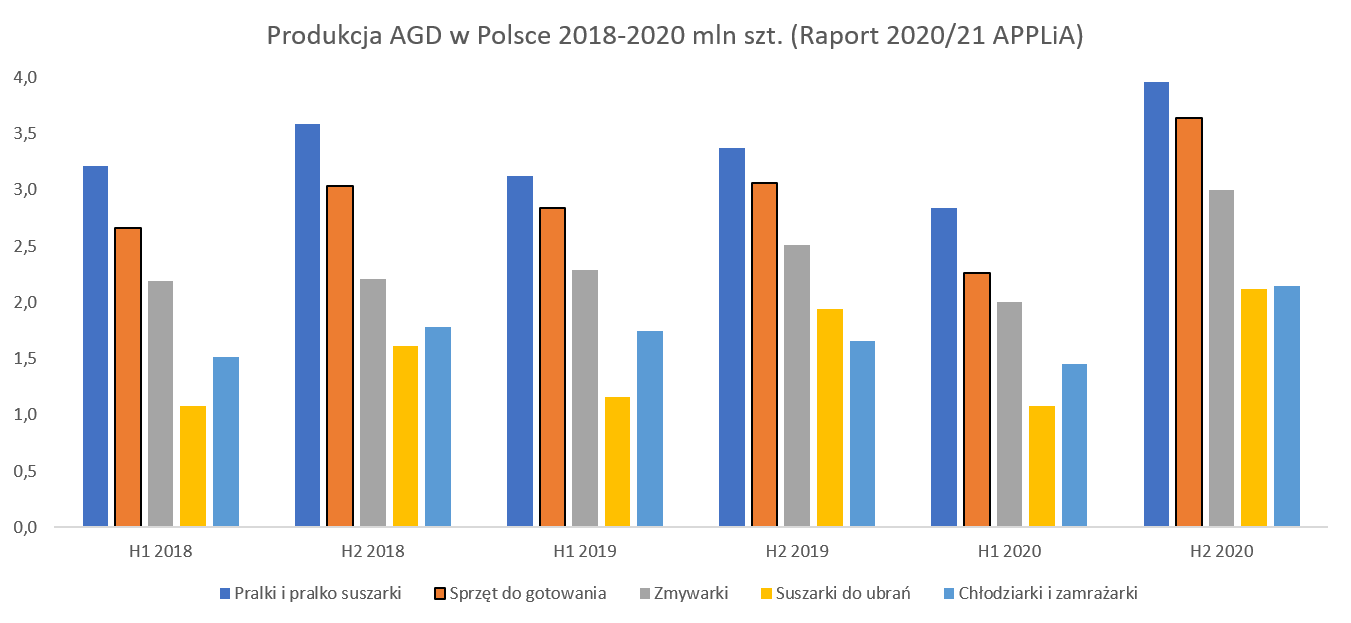

kliknij, aby powiększyćSegment Zachód to przede wszystkim rynki niemiecki, francuski oraz UK. Jak wiadomo Francja i Wielka Brytania zostały dość mocno dotknięte pandemią jak i ograniczeniami w handlu. Tak było również w Hiszpanii, ale ten rynek póki co nie ma istotnego znaczenia dla spółki. W efekcie sprzedaż w drugim kwartale spadła w tym segmencie o ponad 17 procent, a w ujęciu półrocznym obniżyła się o 7,4 proc. jedynym pocieszeniem tutaj może być fakt, że sprzedaż na rynku niemieckim w pierwszym półroczu wzrosła o 2 procent, co należy ocenić bardzo pozytywnie biorąc pod uwagę całą otoczkę jak i znaczenie tego rynku dla wyników grupy. Drugim segmentem, który bardzo mocno zniżkował był segment wschodni, który poprzednio całkiem ładnie dokładał się do wyników sprzedażowych. O ile w pierwszym kwartale dynamika na tym rynku była dodatnia i ponad 20-procentowa to drugi kwartał niestety wszystko odwrócił. Sprzedaż spadła w tych 3 miesiącach o 41,0 proc. i w efekcie półrocze zanotowało ujemną dynamikę na poziomie 12,6 procent. Tutaj był to przede wszystkim efekt spadku sprzedaży na rynku rosyjskim (-15 procent w całym półroczu), którego nie były w stanie zrekompensować wzrosty na Ukrainie gdzie Amica sprzedała w pierwszym półroczu o ponad 8 proc. więcej. Bardzo dobrze zachował się rynek krajowy, który po spadku w pierwszym kwartale o 4,5 proc. (a to wtedy był pierwszy efekt lock-downu i zamknięcia sklepów) bardzo ładnie odrobił w drugim kwartale (+10,9 proc.) co pozwoliło zakończyć półrocze na delikatnym, aczkolwiek zauważalnym (+3,4 proc.) plusie. Tutaj zresztą ciekawostka jak wyglądała produkcja dużego AGD w Polsce w pierwszym półroczu.

kliknij, aby powiększyćWarto przypomnieć, że Polska jest de facto zagłębiem oraz liderem produkcji AGD w Europie (Amica, Whirpool, B/S/H, Electrolux, L czy Miele), a drugi kraj (Niemcy) mają o połowę mniejsze udziały. Stąd oczywistym jest, że w takim wypadku produkcja w Polsce również bardzo mocno została dotknięta pandemią oraz lock-downem w Europie. Cały rynek produkcji AGD w Polsce w pierwszym półroczu spadł o 13 proc. r/r , choć sam czerwiec sygnalizował już mocne (+6 proc. r/r) odbicie. Zresztą nieoficjalnie mówi się o tym, że również trzeci kwartał był dość silny. Tutaj jeszcze jedna uwaga – jak wiadomo Amica produkuje przede wszystkim sprzęt grzejny, a resztę importuje. Patrząc na to jak zachowała się sprzedaż produktów i towarów Amica w Polsce oraz sprzedaż sprzętu grzejnego Amiki na wszystkich rynkach w porównaniu do powyższych danych, wydaje się, że spółka została dotknięta mniej pandemią niż jej europejscy i polscy konkurenci. Dodatkowo dane statystyczne za lipiec i sierpień dotyczące produkcji sprzętu grzejnego (kuchnie, piekarniki etc.) napawają dość dużym optymizmem, ponieważ pokazują solidne dwucyfrowe wzrosty w ujęciu rok do roku.Wracając do wyników drugiego kwartału widzimy zysk operacyjny na poziomie 32,0 mln zł co jest wartością r/r wyższą o 1,0 mln zł. Na pierwszy rzut oka przy spadającej sprzedaż i niezmienionej w ujęciu procentowym marży handlowej wydaje się to być bardzo mało prawdopodobne, lub może być efektem zdarzeń jednorazowych. I tutaj mamy ten drugi przypadek. Pozostałe przychody operacyjne zawierają 10,7 mln zł z tytułu wsparcia rządowego dotyczącego Covid-19. A przecież dodatkowo spółka zmniejszyła czas pracy o 20 proc. i zapewne spadły urlopy wypoczynkowe (przestój przez pierwsze dwa tygodnie kwietnia w wronieckiej fabryce). Z drugiej strony w kosztach mamy 1,0 mln zł darowizn związanych z pandemią. W pozostałych kosztach operacyjnych mamy też dość zagadkową pozycję na 3,1 mln zł i zatytułowaną „koszty związane z rozwiązaniem stosunku pracy”. Niestety w tym wypadku spółka nie pofatygowała się z wyjaśnieniami w raporcie półrocznym. Podsumowując wynik drugiego kwartału byłby istotnie gorszy gdyby nie dofinansowanie rządowe związane z pandemią. Z drugiej jednak strony należy pamiętać, że przecież pandemia też jest swoistym one-offem i istotnie ograniczyła możliwości sprzedawania i zarabiania. Dodatkowo zysk operacyjny został wsparty dodatnim saldem na działalności finansowej w kwocie 1,9 mln zł, podczas gdy rok temu było ono ujemne i wyniosło -3,9 mln zł. Różnica pomiędzy tymi dwoma okresami wyniosła prawie 6 mln zł i była podstawowym powodem, dla którego zysk brutto wyniósł niecałe 34 mln zł i był aż o 25 proc. wyższy niż rok wcześniej. Niestety nie mamy w sprawozdaniu półrocznym noty z rozbiciem pozycji przychodów i kosztów finansowych. Zapewne swoją rolę odegrały różnice kursowe, choć trzeba pamiętać, że spółka stosuje transakcje zabezpieczające, które również rozpoznaje przez kapitały własne. W każdym razie w całkowitych dochodach netto za ostatni kwartał (zysk netto skorygowany o pozycje podlegające przeklasyfikowaniu do wyniku w kolejnych okresach sprawozdawczych) mamy 8,6 mln zł ujemnej wyceny na zabezpieczeniach przepływów pieniężnych. Z kolei na poziomie zysku netto odnotowujemy ujemną dynamikę (-5,8 proc.) i wartość 23,2 mln zł vs 24,6 mln zł rok wcześniej. Jest to efekt dość wysokiej efektywnej stopy podatkowej, która obecnie wyniosła 31,6 proc. a rok wcześniej zaledwie 9,1 proc. To oczywiście może zastanawiać, choć warto podkreślić, że skumulowana półroczna stawka podatkowa wynosi 30,3 proc. czyli o 2,6 p.p więcej niż rok wcześniej. Standardowo rentowność operacyjna wyrobów własnych powinna być wyższa niż towarowa. Jest to dość oczywiste ze względu na dodatkową marżę związaną z cyklem produkcyjnym, która w wypadku towarów pozostaje w części u kooperantów. Już podczas ostatniego omówienia wskazywałem na topniejącą różnicę w tym zakresie. A drugi kwartał przyniósł odwrócenie tej zależności. Tutaj jedno zastrzeżenie – nie wiemy w którym segmencie zostały alokowane dopłaty rządowe, a kwota ponad 10 mln zł jest dość znaczna. Nie można też wykluczyć, że pojawiły się one w tzw. kosztach nieprzypisanych.

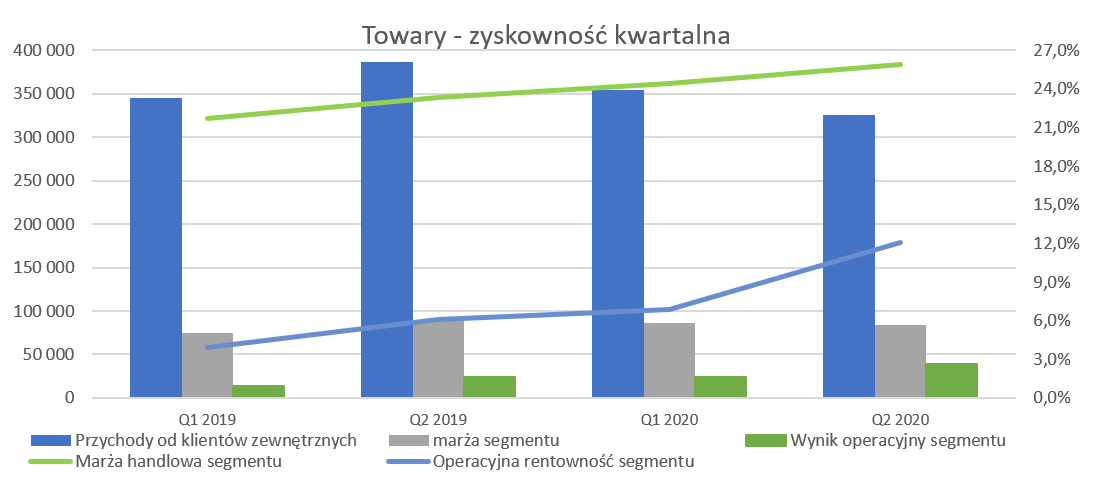

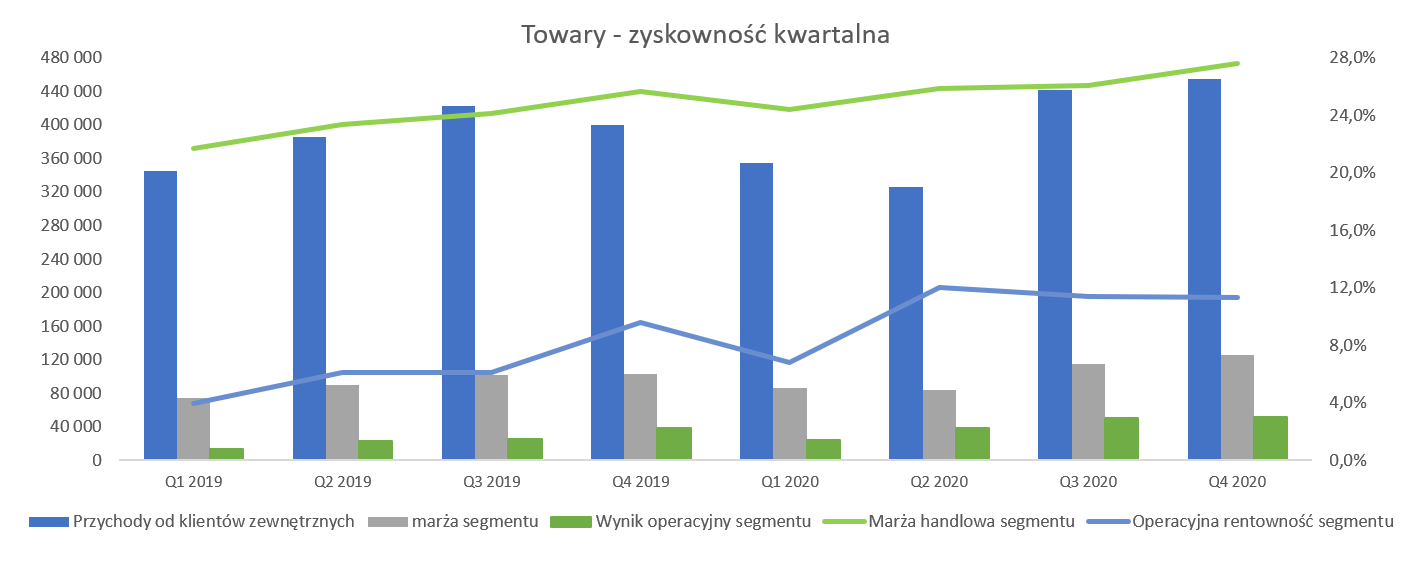

kliknij, aby powiększyćSprzedaż towarów w analizowanym kwartale zauważalnie spadła (-15,7 proc.) jak również w ujęciu półrocznym gdzie dynamika była ujemna na poziomie 7 procent. W chwili obecnej stanowią one 54,7 proc. całkowitego obrotu, co oznacza spadek o 1,3 p.p. w porównaniu do analogicznego kwartału poprzedniego roku. Na poziomie zysku brutto na sprzedaży ujemna dynamika wyniosła tylko 6,5 proc., co przy spadku sprzedaży oznacza wzrost marży wyrażonej w procentach. I rzeczywiście wzrosła ona do poziomu 25,9 proc., czyli o 2,5 p.p. Takie rentowności są już porównywalne z tymi osiągniętymi na sprzedaży produktów. Wynik operacyjny segmentu towarowego wyniósł 39,2 mln zł co oznacza dodatnią dynamikę aż o 66 proc. i przekłada się na 15,7 mln zł więcej niż rok wcześniej.

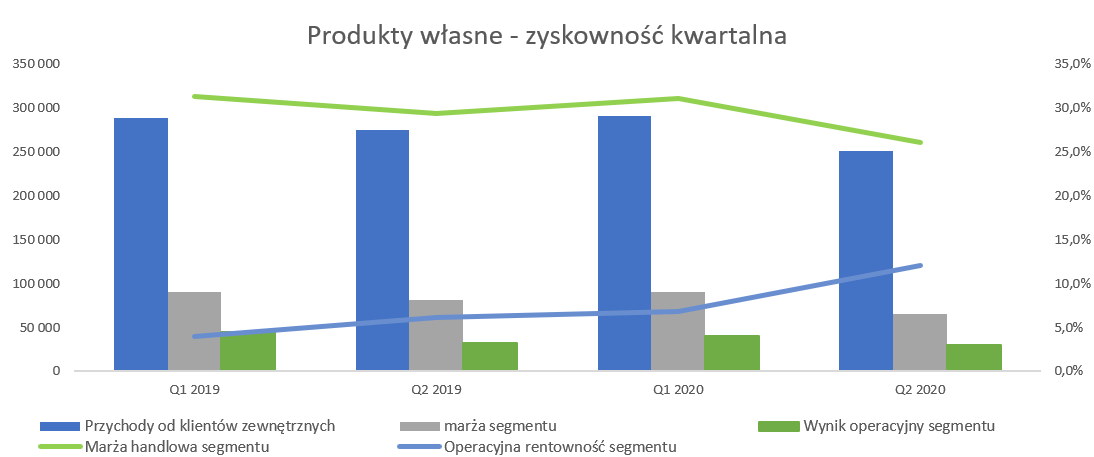

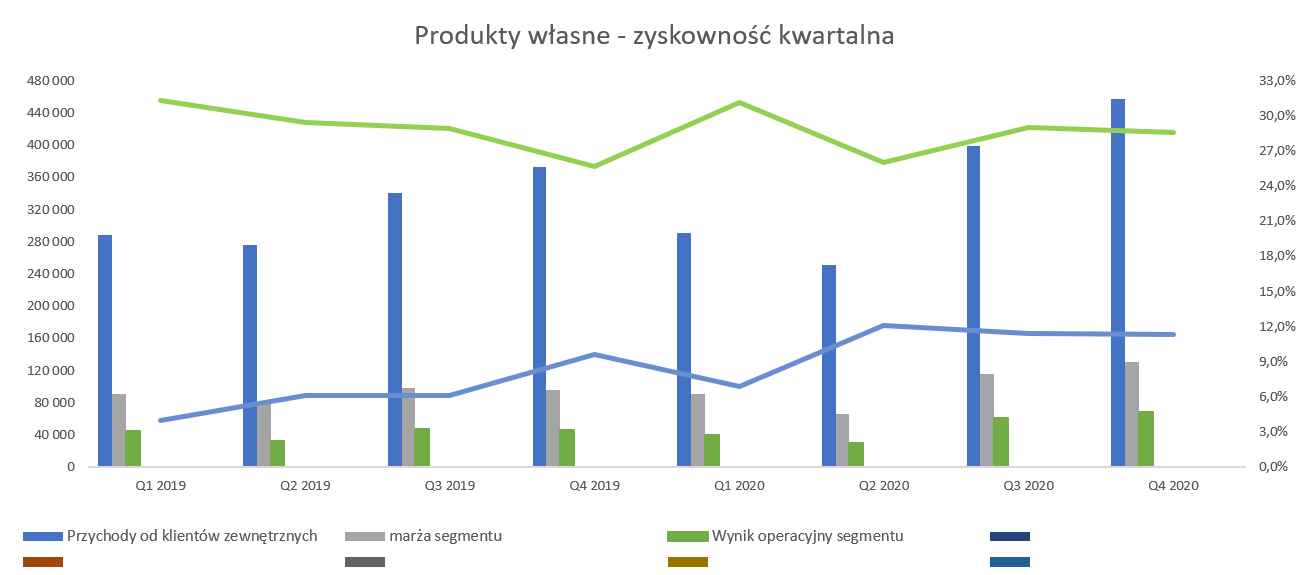

kliknij, aby powiększyćW wypadku wyrobów gotowych (kuchnie wolnostojące, kuchnie oraz piekarniki do zabudowy oraz płyty grzejne do zabudowy) sprzedaż spadła o 8,7 proc. czyli mniej niż towarowa. Patrząc na części składowe widać szybsze spadki kuchenek wolnostojących (-13,1 proc.) aniżeli pozostałych części segmentu, gdzie spadki były 3-6 procentowe. Niestety na poziomie marży brutto na sprzedaży, która osiągnęła wartość 65,4 mln zł mamy już bardzo słabe wyniki. Wartość marży jest o 19,2 proc. niższa niż rok wcześniej oraz o 28 proc. niższa niż w pierwszym kwartale. Proszę pamiętać, że jest to produkcja więc co naturalne wiąże się to z pewną częścią kosztów stałych, których przy spadku sprzedaży w krótkim okresie nie da się zazwyczaj ściąć i to dość negatywnie wpływa na rentowność. W każdym razie marża brutto na sprzedaży wyniosła 26,0 proc. i była o 3,4 p.p. niższa niż rok wcześniej. Na poziomie zysku operacyjnego w tym segmencie spółka wypadła jednak lepiej w ujęciu procentowym - rentowność na poziomie 11,9 proc., czyli o 0,4 p.p, więcej niż rok wcześniej. Wartościowo miało to przełożenie na zysk operacyjny w kwocie 30 mln zł w porównaniu do 31,5 mln zł rok wcześniej. Tak dobry operacyjny wynik segmentu produkty własne ma swoją przyczynę w pozostałych kosztach przypisanych do segmentu które były aż o 14 mln zł niższe niż rok wcześniej. Spółka nie napisała tego wprost w raporcie, ale należy założyć, że niższe koszty związane są również ze wsparciem rządowym z tytułu Covid-2, które w drugim kwartale wyniosło 10,7 mln zł. Biorąc pod uwagę zapisy tarcz antykryzysowych wydaje się, że zostały one w zdecydowanej większości alokowane do segmentu produkcyjnego. Dodatkowo trzeba pamiętać o tym, że spółka wprowadziła na 3 miesiące (20.04-19.07) ograniczenia czasu pracy, redukcje płac zasadniczych o 20 proc. oraz zawieszenie do końca roku części wynagrodzeń zmiennych. To zapewne również pomogło przede wszystkim segmentowi produkcyjnemu. Krótka charakterystyka należy się również trzeciemu segmentowi – pozostałe, który po zmianach reklasyfikacyjnych jest już zauważalnym choć nadal najmniejszym segmentem.

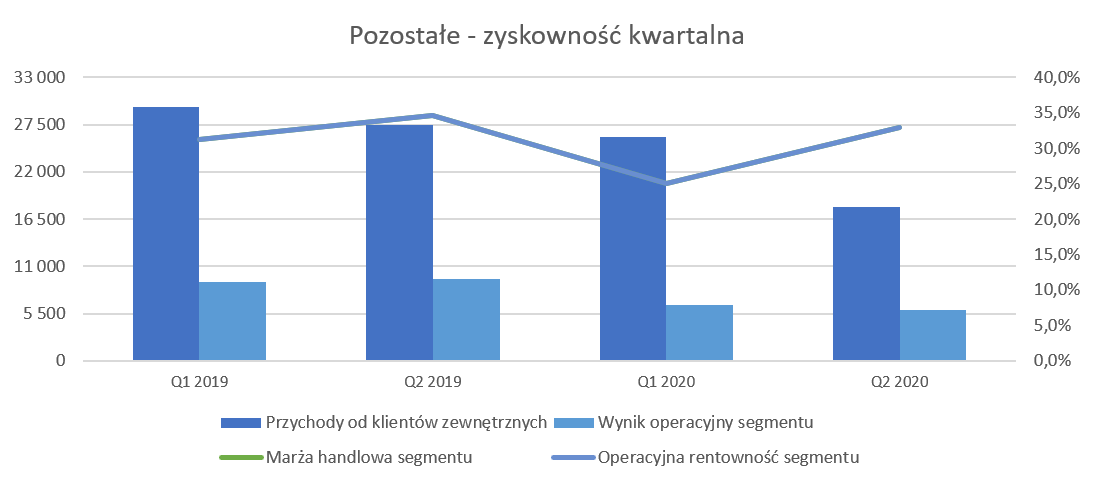

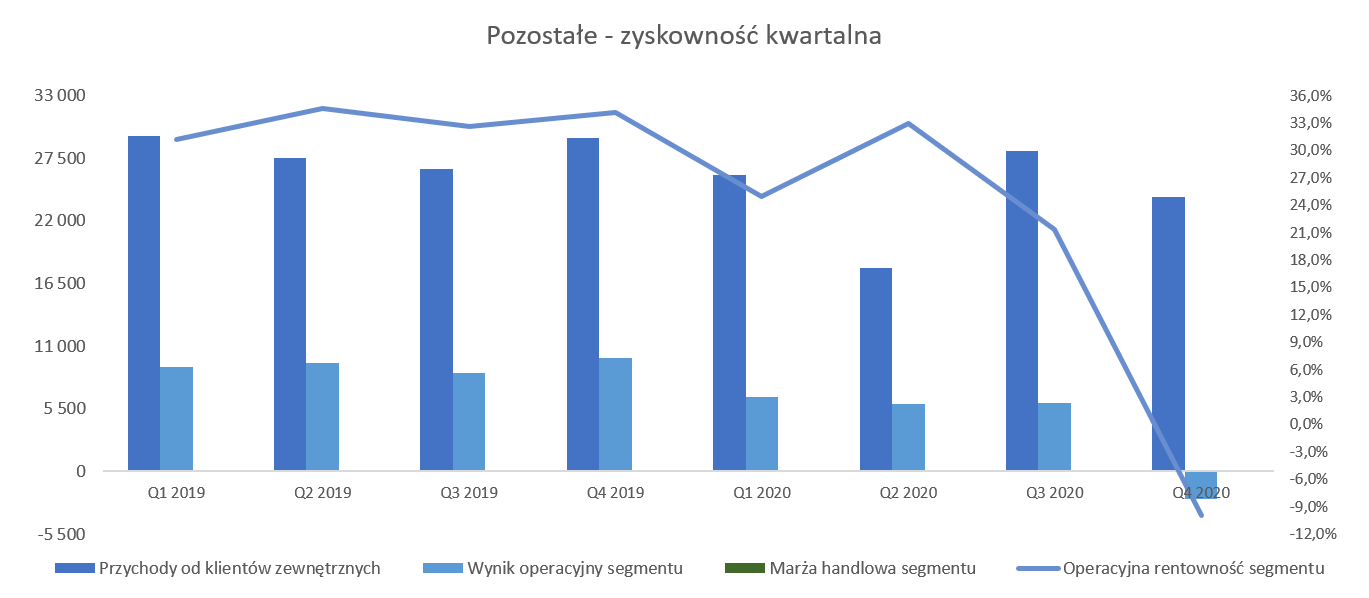

kliknij, aby powiększyćPrzypomnę, że spółka od stycznia 2019 roku wykazuje sprzedaż materiałów oraz części zamiennych w segmencie „Pozostałe”, które do tej pory były porozrzucane po odpowiednich segmentach. Sprzedaż w tym segmencie w analizowanym kwartale spadła o prawie 35 proc., a narastająco za 6 miesięcy o 23 procent. Tak wysokie spadki sprzedaży można wiązać z przypadkami niewpuszczania serwisantów do domów w celu naprawy sprzętu AGD w obawie przez pandemią. A przynajmniej taki było przesłanie raportowanie przez APPLia czyli organizację producentów i importerów sprzętu AGD. Marża brutto na sprzedaży i zysk operacyjny (w wypadku tego segmentu są to pojęcia tożsame) spadły o 38,1 proc. i w efekcie końcowym powiększyły zysk operacyjny grupy o 5,9 mln zł. Cash is kingWskaźnik zadłużenia ogólnego wyniósł 48,5 proc. i był o 7,0 p.p. niższy niż rok wcześniej. Z kolei zadłużenie finansowe netto wynosi obecnie 92 mln zł czyli o ponad 200 mln zł niż rok wcześniej. To z kolei ma bezpośrednie przełożenie na wskaźnik finansowy dług netto / EBITDA, który wynosi obecnie poniżej 0,5 czyli o 1,0 mniej niż rok wcześniej. Istotna poprawa zadłużenia w analizowanym kwartale jest przede wszystkim efektem bardzo dobrych przepływów operacyjnych. Wyniosły one w tym półroczu 182 mln zł, co pozwoliło na redukcję zadłużenia finansowego. Skąd aż tak dobre przepływy operacyjne? Odpowiedź tkwi głównie w kapitale obrotowym. W związku z niższą sprzedażą spadły również należności (+81,3 mln zł) jak i zredukowano zapasy (+63,3 mln zł). Spółka zakończyła półrocze ze stanem gotówki na poziomie 159 mln zł co zapewne były również przyczyną do decyzji o wypłacie dywidendy (3 zł na akcję w całości to ok. 22,5 mln zł). PodsumowanieWyniki pierwszego półrocza 2020 roku biorąc pod uwagę pandemię należy ocenić pozytywnie. Na poziomie zysku operacyjnego oraz zysku netto spółka jest na porównywalnych poziomach co rok wcześniej. Oczywiście trzeba pamiętać o one-off (dofinansowanie Covid na prawie 11 mln zł czy też czasowe redukcje wynagrodzeń o 20 procent), ale z drugiej strony mamy najprawdopodobniej rosnąca sprzedaż w trzecim kwartale co powinno z nawiązką pokryć brak powyższych zdarzeń jednorazowych Sama spółka również dość pozytywnie wypowiadała się na temat możliwych wyników trzeciego kwartału. Warto jednak pamiętać, że z kolei czwarty kwartał jest tym najważniejszym w roku z punku widzenia Amiki. W zeszłym roku spółka wtedy osiągnęła 58 mln zł EBIT-u przy 32 mln zł w drugim kwartale 2020 roku. Jak widać baza nie będzie wcale taka niska. Biorąc jednak pod uwagę przekaz płynące od CFO spółki ("Spodziewamy się, że w III kw. wyniki grupy będą lepsze w kontekście sprzedaży i wszystkich wyników") oraz fakt, że zysk operacyjny w trzecim kwartale zeszłego roku wynosił już 47 mln zł należy być jednak umiarkowanym optymistą. Wycena wg wartości księgowej na poziomie 1,1 oscyluje wśród niższych wartości patrząc na historię ostatnich 5 lat i obszar wahań w zakresie 1,0-2,3. Także wycena wg wskaźnika EV/EBITDA na poziomie 5,1 nie jest wysoka. Z kolei gdy spojrzymy na obecny wskaźnik C/Z to wynosi on 9,4 czyli mniej więcej pośrodku przedział z ostatnich 5 lat (9-14). Omówione powyżej wskaźniki pokazują, że spółka nie wydaje się być przewartościowana. Patrząc na to z drugiej strony to również oznacza, że inwestorzy nie obstawiają istotnego poprawienia wyników w następnych kwartałach. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 1 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 października 2020 12:32

|

|

1

Grupa: SubskrybentP1

Dołączył: 2017-03-29

Wpisów: 6

Wysłane:

3 grudnia 2020 14:28:15

przy kursie: 145,00 zł

Widać, że ktoś porządne sprzedaje na walorze dwie transakcje:Ilość akcji 16725 wartość 2 448 540 zł oraz ilość akcji 15000 wartość 2 196 000zł.

Edytowany: 3 grudnia 2020 14:44

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

26 stycznia 2021 14:54:53

przy kursie: 141,80 zł

AMICA - spojrzenie na wykres Na chwilę obecna takie zjawisko jak trend na walorze spółki nie występuje. Sekwencja opadających szczytów i rosnących dołków zamyka notowania w ramionach trójkąta symetrycznego. Dalszy kierunek poruszania się cen uzależniony od wybicia jednego z ramion. Większe szanse na realizację ma scenariusz zakładający kontynuację wzrostów.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

10 kwietnia 2021 13:17:14

przy kursie: 153,80 zł

Kuchenki grzeją mocno - omówienie sprawozdania finansowego Amica po IV kw. 2020 r. Na początku przypomnienie o przekształceniu sprawozdań za okresy porównywalne - wszystkie kwartały 2019 roku. Część usług marketingowych dla klientów, wcześniej wykazywano w kosztach zarządu, a obecnie są traktowane jako pomniejszenie sprzedaży. Koniec końców na zysk operacyjny i kolejne poziomy zysków nie ma to wpływu, ale już na sprzedaż, marżę brutto na sprzedaży oraz wskaźniki rentowności (procentowe) owszem. Stąd okresy przed 2019 nie będą w tym zakresie w pełni porównywalne.

kliknij, aby powiększyć

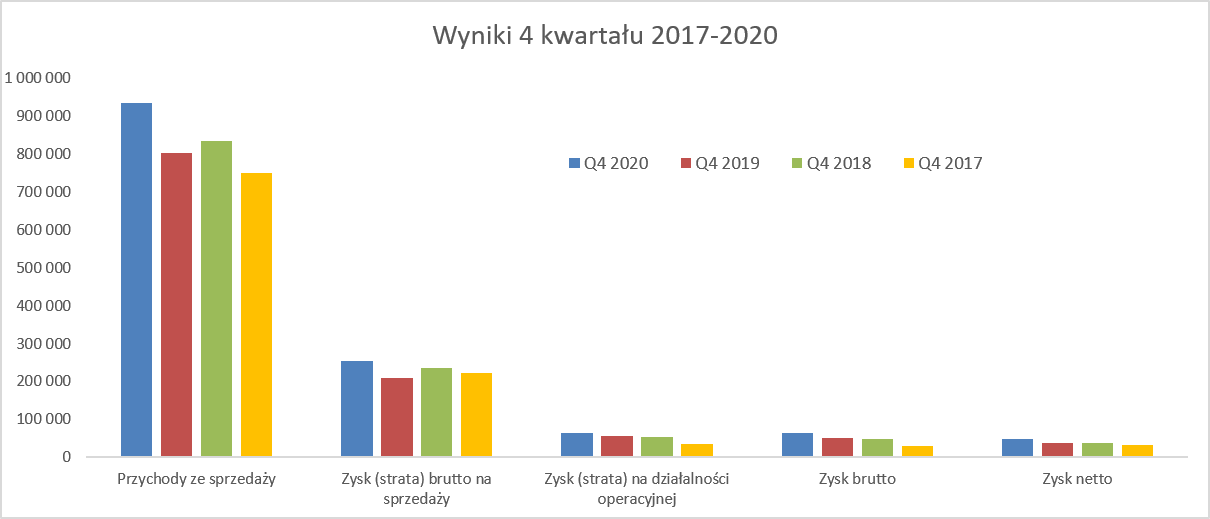

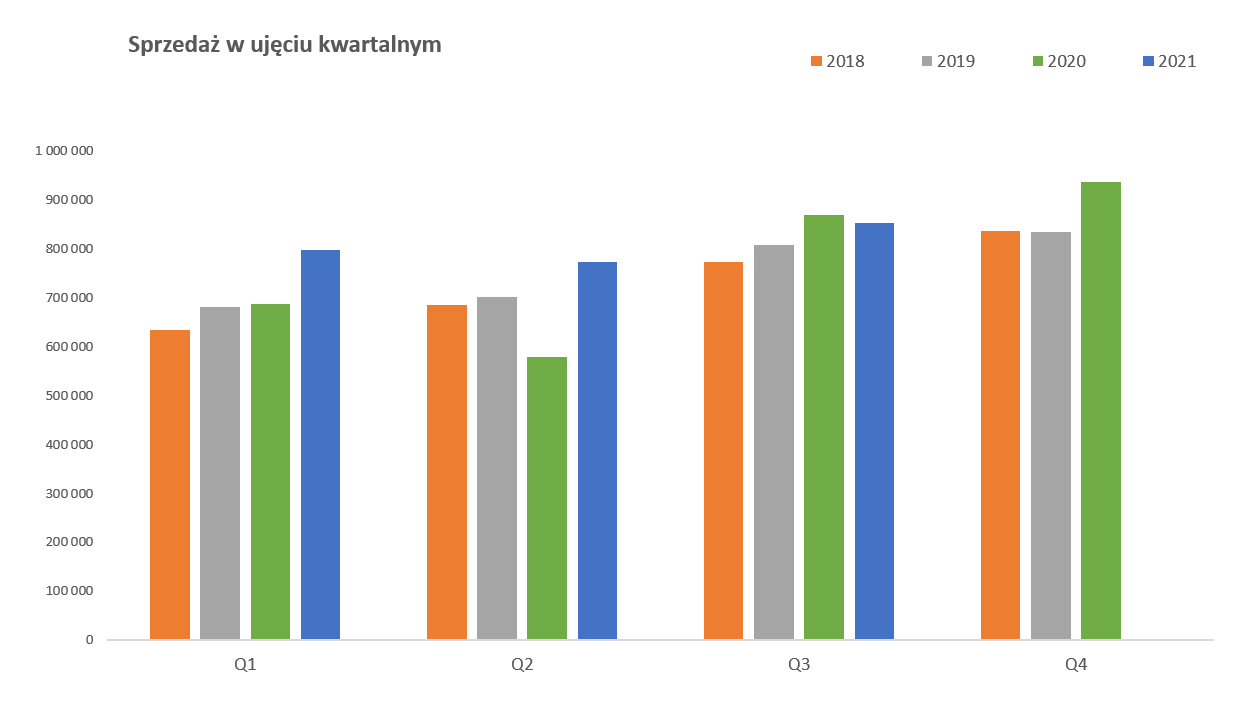

kliknij, aby powiększyćAmica zanotowała sprzedaż jak i zysk brutto ze sprzedaży wyższe rok do roku o odpowiednio o 16,6 oraz 21,6 procent. Przekładając na wartości oznacza to sprzedaż większą o 133 mln zł, a zysk brutto na sprzedaży aż o 45 mln zł! Widać wyraźnie, że po przeciętnym (lub wręcz słabym) pierwszym półroczu spółka odzyskała wigor w kolejnych dwóch kwartałach, co zresztą uwypukla drugi wykres. Oczywiście spadki sprzedażowe w pierwszym półroczu to przede wszystkim efekt lock-downu. Z kolei wzrosty sprzedażowe (jak później pokaże to znaczące) w drugiej części roku to zapewne efekt odłożonego popytu z pierwszej części 2020 roku jak i zwiększenia wydatków na remonty i wyposażanie mieszkań/domów m. in. dzięki zaoszczędzonym pieniądzom ma podróże czy rozrywki. Proszę spojrzeć na strukturę geograficzną sprzedaży i przeanalizować ją również w kontekście zmian kwartalnych.

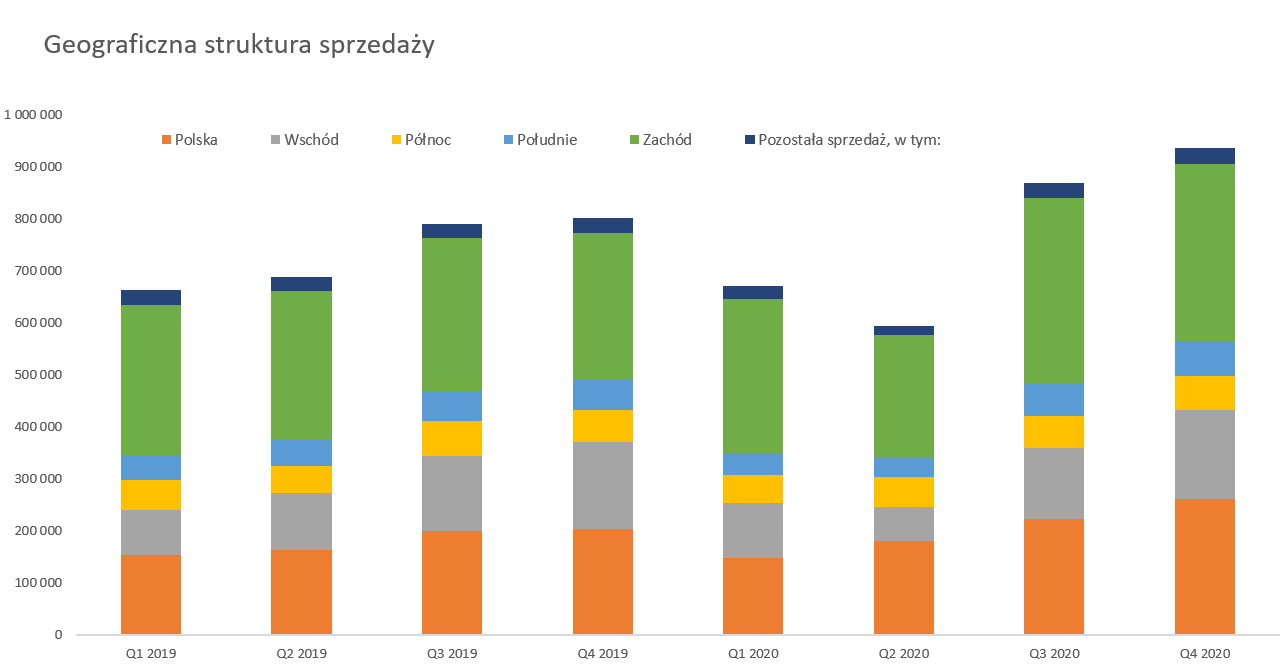

kliknij, aby powiększyćBardzo ładnie widać tutaj załamanie sprzedaży w drugim kwartale (-13,7 proc. r/r) i odrabianie tych strat w trzecim (+10 proc. r/r) a zwłaszcza czwartym kwartale. W efekcie udało się w całym 2020 roku zwiększyć sprzedaż o 4,8 proc. porównując z 2019 rokiem i przekroczyć 3 mld zł sprzedaży. To na pewno sukces biorąc pod uwagę wpływ pandemii w pierwszej połowie roku oraz zamknięcie na 2 tygodnie fabryki we Wronkach. Największy wartościowo segment - Zachód (przede wszystkim rynki niemiecki, francuski oraz UK) w analizowanym kwartale zanotował wzrost o 21,4 proc. co przy dość stabilnie zachowujących się rynkach Europy Zachodniej może wprawiać wręcz w zdumienie. Patrząc na dane roczne dynamika istotnie wyhamowuje, ale i tak wynosi 7,2 proc. co jest wynikiem bardzo dobrym. Sama spółka tonuje jednak nieco nastroje i prognozy na przyszłość, zwracając uwagę, że wzrosty na rynku niemieckim (największym i najważniejszym z rynków zagranicznych) będą raczej trudne do powtórzenia i najprawdopodobniej będzie tutaj stabilizacja. Z drugiej strony część dojrzałych rynków (Francja, Anglia) zanotowała kilkuprocentowy spadek, co historycznie powinno się przełożyć na pewne odbicie w roku kolejnym. Zarząd podkreśla też, że pomimo kilkumiesięcznego opóźnienia w rozpoczęciu promowania marki Fagor udało się zrealizować cele sprzedażowe na rynku hiszpańskim. Nie znamy szczegółów, ale zapewne sama wartość sprzedaży nie jest istotna (jeszcze?) dla całej grupy – daje to jednak nadzieje, na odbudowę tej marki i zajęcie istotnego miejsca na rynku AGD w Hiszpanii. Drugim istotnym segmentem, który bardzo mocno rósł był rynek krajowy (+27,3 proc. w kwartale oraz +12,5 proc. w ujęciu rocznym), który wciąż zajmuje drugie miejsce w ujęcia wartościowym. W wypadku sprzedaży na rynku polskim tylko pierwszy kwartał można określić mianem słabego (-4,5 proc. r/r), a kolejne już notowały dwucyfrowe dynamiki wzrostu. Lockdown i ograniczenie wyjazdów oraz wydatków na rozrywki (hotele, restauracje, etc.) sprowokował klientów do remontów i wymiany sprzętów AGD w drugiej połowie roku. Proszę zresztą spojrzeć na dane o produkcji AGD w Polsce pochodzące z raportu APPLiA czyli związku producentów AGD w Polsce.

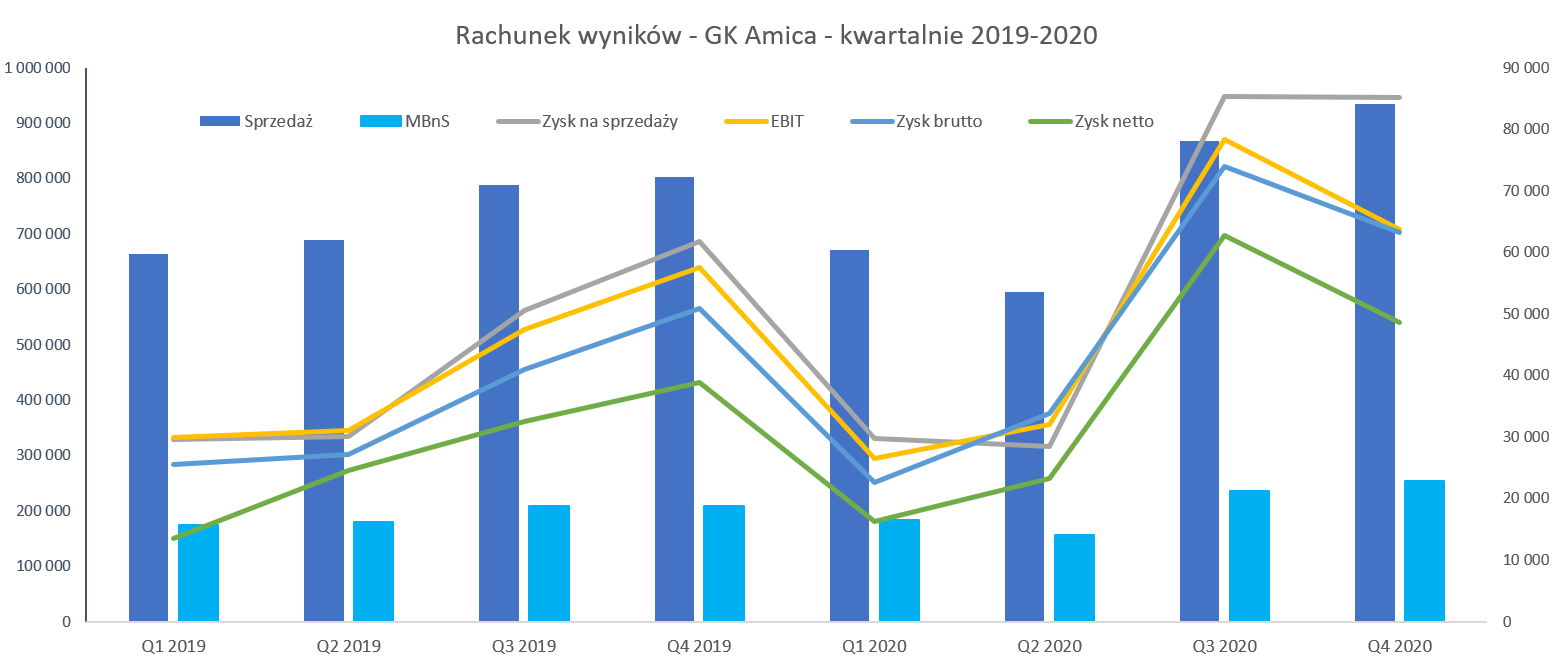

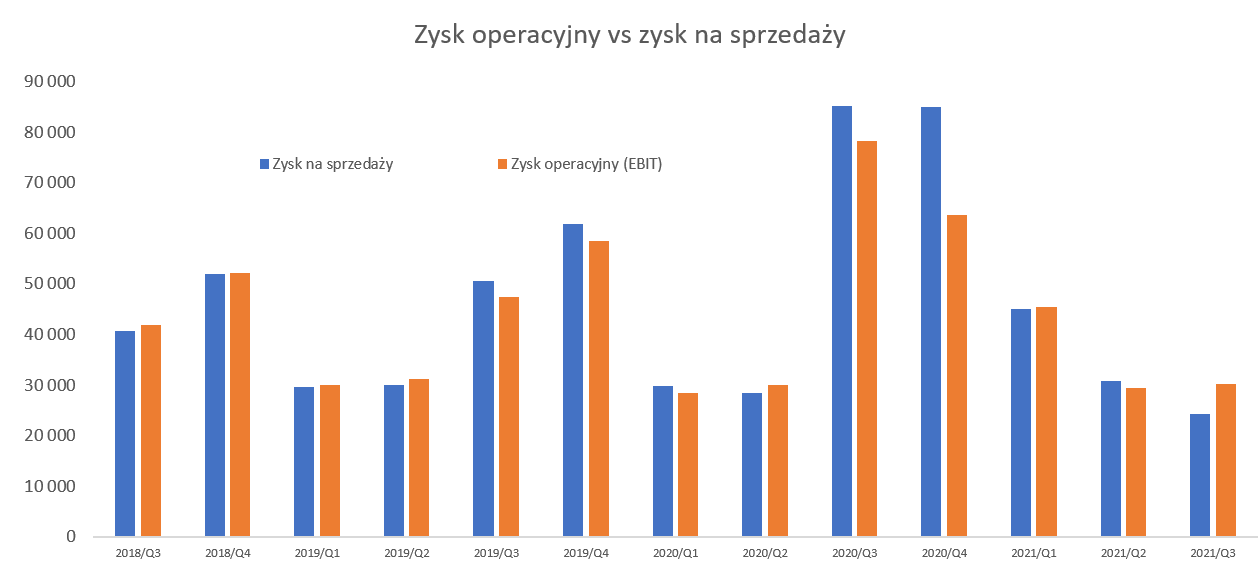

kliknij, aby powiększyćWarto przypomnieć, że Polska jest de facto zagłębiem oraz liderem produkcji AGD w Europie (Amica, Whirpool, Samsung, B/S/H, Electrolux, LG czy Miele), a drugi kraj (Niemcy) mają o połowę mniejsze udziały. Stąd oczywistym jest, że w takim wypadku produkcja w Polsce również bardzo mocno została dotknięta pandemią oraz lock-downem w Europie. Cały rynek produkcji AGD w Polsce w 2020 roku wzrósł o 3,4 proc. r/r. To co jednak ciekawe to fakt, że po spadku w pierwszym półroczu o ponad 13 proc., trzeci i czwarty kwartał przyniosły bardzo silnie odreagowanie i dynamikę r/r na poziomie +18 procent. Oczywiście patrząc na dane rynkowe warto pamiętać, że Amica produkuje przede wszystkim sprzęt grzejny (na wykresie widoczny jako „sprzęt do gotowania), a resztę importuje. W tym wypadku cały rynek w 2020 pozostał na zbliżonym poziomie co rok wcześniej. W drugim półroczu wyprodukowano w Polsce jednak 3,6 mln szt. czyli o 1,3 mln szt. więcej niż w pierwszym półroczu oraz o 0,5 mln szt. więcej niż w analogicznym półroczu roku poprzedniego. Jeszcze kilka słów o kolejnych rynkach zagranicznych - segment Wschód, który w czwartym kwartale wzrósł o ponad ¼, natomiast w całym roku zanotował regres na poziomie ponad 5 procent. Spadki roczne to przede wszystkim efekt zapaści w drugim kwartale z wynikiem r/r gorszym o ponad 40 procent. Mocno tracił rynek rosyjski, choć w ciągu całego roku starano się to równoważyć wzrostami na Ukrainie i w pozostałych krajach tego segmentu. Rynki Północ i Południe zanotowały w ujęciu rocznym lekkie spadki, odpowiednio o -0,8 oraz -3,9 proc., choć sam czwarty kwartał mogą zaliczyć do udanych przy wzrostach na poziomie 4,1 oraz 11,8 proc. Wracając do wyników czwartego kwartału widzimy rekordową marżę brutto na sprzedaży wyższa r/r o 45 mln zł. Patrząc na rentowności w ujęciu procentowym otrzymujemy 27,1 proc. w Q4 2020 oraz 26,0 proc. rok wcześniej. To zaś sugeruje nam, że za poprawę marży brutto na sprzedaży odpowiada przede wszystkim rosnąca sprzedaż. I tak jest faktycznie sprzedaż przyczyniła się w ok. 80 proc. do zwiększenia masy marży brutto na sprzedaży, a wyższa rentowność w ujęciu procentowym „tylko” w pozostałych 20 procentach. Ponieważ suma kosztów sprzedaży i zarządu została utrzymana poniżej dynamiki sprzedaży to zadziałała ładnie dźwignia operacyjna i zysk na sprzedaży wyniósł 85,1 mln zł, co daje 37,7 proc. więcej niż w analogicznym okresie 2019 roku. To w zasadzie powtórzenie (w ujęciu wartościowym) rekordowego trzeciego kwartału. Przechodząc na ujęcie procentowe otrzymujemy rentowność na sprzedaży na poziomie 9,1 proc. czyli o 1,4 p.p. więcej niż rok wcześniej – to jest oczywiście bardzo dobra informacja. Proszę wrócić do wykresu nr 2 i zauważyć dość dużą rozbieżność między zyskiem na sprzedaży a zyskiem operacyjnym. Ten drugi (EBIT) jest obecnie niższy aż o 21,4 mln zł od zysku na sprzedaży, podczas gdy w analogicznym okresie roku poprzedniego różnica wynosiła tyko 4,2 mln zł. Odpowiedź, jak to zazwyczaj bywa, tkwi w zdarzeniach jednorazowych. Spółka w czwartym kwartale utworzyła odpis na środki trwałe w kwocie 8,3 mln zł, który dotyczy mniej więcej po połowie linii produkcyjnej oraz nieruchomości inwestycyjnych. Dodatkowo Amica zaksięgowała 3,3 mln zł na rezerwy na odprawy emerytalne oraz 11,4 mln zł kar i odszkodowań na kontrolę celną w Rosji, UOKiK w Polsce czy odszkodowania za nieterminowe dostawy na rynek niemiecki w związku z pandemią. Na plus wpłynęło 1,4 mln zł wsparcie rządowe z tytułu Covid-19. Widać, że zarząd dość szczodrze obrezerwował swój wynik, korzystając z bardzo dobrej rentowności operacyjnej w czwartym kwartale.W końcowym efekcie rentowność operacyjna wyniosła 6,8 proc., czyli była nawet niższa niż rok wcześniej (o 0,4 p.p.) choć oczywiście wartościowo był to wynik lepszy o 6,1 mln zł. Niestety nie mamy w sprawozdaniu kwartalnych not z rozbiciem pozycji przychodów i kosztów finansowych. Jednak wiemy, że w czwartym kwartale saldo na działalności finansowej wyniosło -0,4 mln zł w porównaniu do -6,7 mln zł rok wcześniej, Tak duża różnica, zakładam, wynika z dodatnich różnic kursowych oraz zyskach na instrumentach pochodnych. W efekcie zysk przed opodatkowaniem w Q4 2020 wyniósł 63,3 mln zł i był o 12,5 mln zł (+24,5 proc.) wyższy niż rok wcześniej. Z kolei na poziomie zysku netto odnotowujemy zbliżoną dynamikę (+25,1 proc.) i wartość 48,6 mln zł vs 38,9 mln zł rok wcześniej. Produkty i towary robią swojeStandardowo rentowność operacyjna wyrobów własnych powinna być wyższa niż towarowa. Jest to dość oczywiste ze względu na dodatkową marżę związaną z cyklem produkcyjnym, która w wypadku towarów pozostaje w części u kooperantów. Podczas ostatnich analiz wskazywałem na topniejącą różnicę w tym zakresie. Ostatnie dwa kwartały przyniosły lekkie zahamowanie tego trendu, a co najważniejsze rentowność zarówno towarowa jak i produktowa r/r urosły.

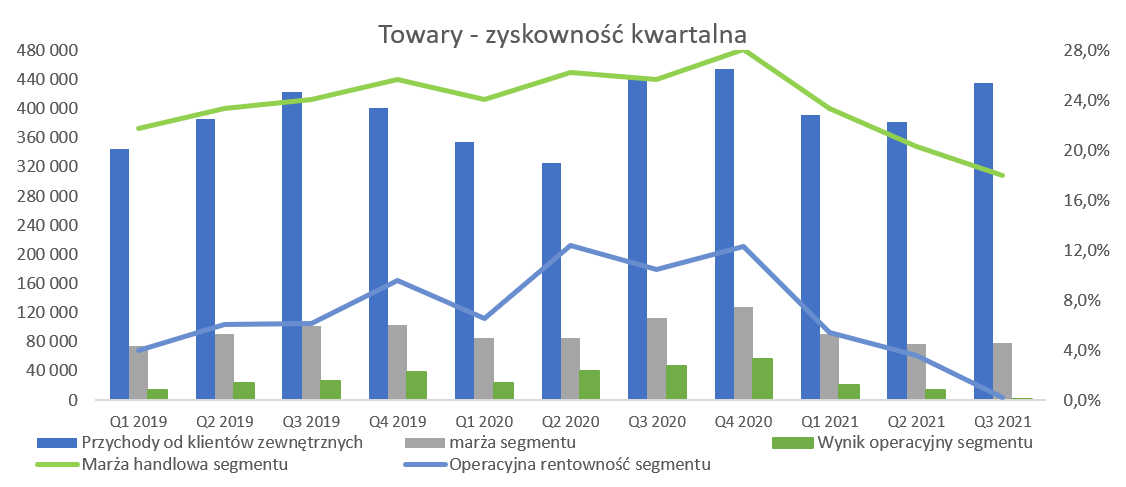

kliknij, aby powiększyćSprzedaż towarów w analizowanym kwartale wzrosła o 13,4 proc., czyli trochę wolniej niż całkowita sprzedaż. W chwili obecnej towary stanowią 48,6 proc. całkowitego obrotu, co oznacza spadek o 1,4 p.p. w porównaniu do analogicznego kwartału roku poprzedniego. Na poziomie zysku brutto na sprzedaży dodatnia dynamika wyniosła 22,0 proc., co przy wzroście sprzedaży oznacza wzrost marży wyrażonej w procentach. I rzeczywiście wzrosła ona do poziomu 27,6 proc., czyli r/r o 1,9 p.p. Takie rentowności są już porównywalne z tymi osiągniętymi na sprzedaży produktów. Wynik operacyjny segmentu towarowego wyniósł 51,4 mln zł co oznacza dodatnią dynamikę o 34 proc. i przekłada się na 13,1 mln zł więcej niż rok wcześniej. Patrząc w ujęciu procentowym mamy tutaj rentowność EBIT na poziomie 11,3 proc. w Q4 oraz 10,5 proc. w ujęciu rocznym. To już niewątpliwie wysoka i satysfakcjonująca rentowność. Gdyby udało się ją utrzymać w kolejnych kwartałach i do tego zwiększać sprzedaż to byłoby pięknie. Niestety mamy tutaj (zresztą dla produktów w części również) przynajmniej dwa zagrożenia. Po pierwsze rosną koszty stali i to bardzo szybko, a jest to jeden z podstawowych materiałów używanych przez spółkę. Po drugie dochodzi do tego astronomiczny wzrost stawek frachtu morskiego związanego z transportem towarów z Chin i ogólnie Azji. Oczywiście przy stali można argumentować, że to problem kooperantów, ale praktyka pokazuje, że tak znaczny wzrost cen musi być przerzucony wcześniej czy później na kupującego – czytaj Amica. Czy taki wzrost kosztów (dotykający przecież nie tylko polską spółkę, ale również jej konkurentów europejskich) może być przerzucony w ceny sprzedaży? Teoria ekonomii mówi, ze tak powinno się wydarzyć. Praktyka bywa jednak różna – wiemy, że im bardziej konkurencyjny rynek, tym trudniej takie podejście zastosować.

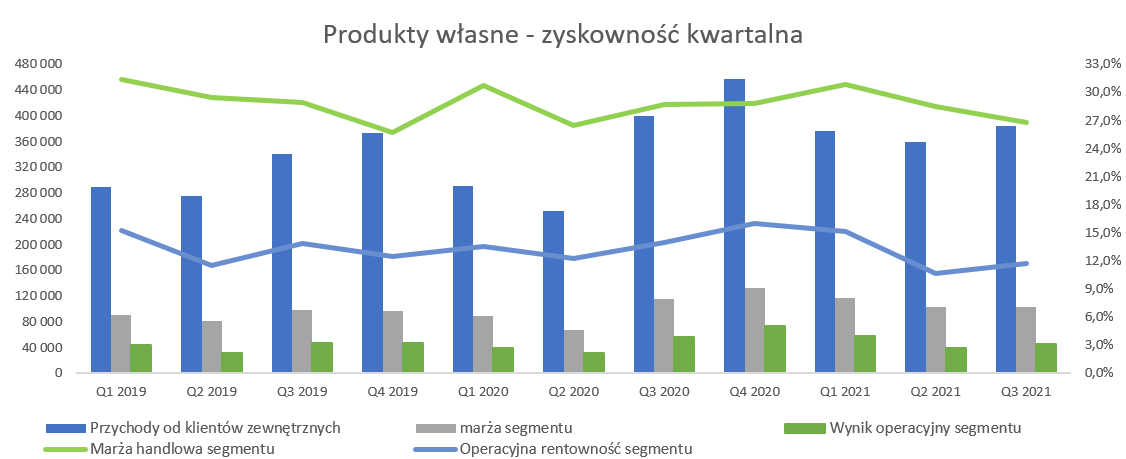

kliknij, aby powiększyćW wypadku wyrobów gotowych (kuchnie wolnostojące, kuchnie oraz piekarniki do zabudowy oraz płyty grzejne do zabudowy) sprzedaż wzrosła o 22,7 proc. czyli zauważalnie szybciej niż towarowa. Patrząc na części składowe widać bardzo wysokie tempo wzrostu (+47 proc.) sprzętu grzejnego pozostałego (czyli po ludzku pisząc są to płyty grzejne do zabudowy), co oczywiście cieszy. W ujęciu rocznym płyty do zabudowy zwiększyły swoją sprzedaż o 21 procent, co w końcu pozwala mieć nadzieję, ze segment ten ruszy do przodu. Na poziomie marży brutto na sprzedaży produktów odnotowujemy wartość 130,5 mln zł i rentowność 28,5 proc. Do rekordowych procentowych liczby z lat 2016-2019 (32-36 proc.) jeszcze brakuje nie tak mało, ale jednak występuje tutaj dodatnia dynamika r/r (+2,9 p.p.). Proszę zresztą zwrócić uwagę, że w wypadku produktów mamy do czynienia z presją płacową i stałą podwyżką wynagrodzenia minimalnego, co za sobą również pociąga wzrost średniej płacy w Amica. Na poziomie zysku operacyjnego w tym segmencie spółka wypadła także lepiej w ujęciu procentowym - rentowność na poziomie 14,9 proc., czyli o 2,4 p.p, więcej niż rok wcześniej. Wartościowo miało to przełożenie na zysk operacyjny w kwocie 69 mln zł w porównaniu do 46,4 mln zł rok wcześniej. To oznacza dynamikę zysku operacyjnego tego segmentu na poziomie 46,6 proc., czyli istotnie wyższą niż dynamiki sprzedaży oraz zysku brutto na sprzedaży. Osobiście wiązałbym to przede wszystkim z efektem dźwigni operacyjnej – w kocu przy rosnącej sprzedaży o ponad 1/5 część kosztów jest stała i nie rośnie lub też rośnie wolniej niż obrót. Nie należy pomijać ostatniego segmentu – „Pozostałe:, który po zmianach reklasyfikacyjnych jest już zauważalnym choć nadal najmniejszym segmentem. Przypomnę, że spółka od stycznia 2019 roku wykazuje sprzedaż materiałów oraz części zamiennych właśnie tutaj, a do tej pory były one porozrzucane po odpowiednich segmentach.

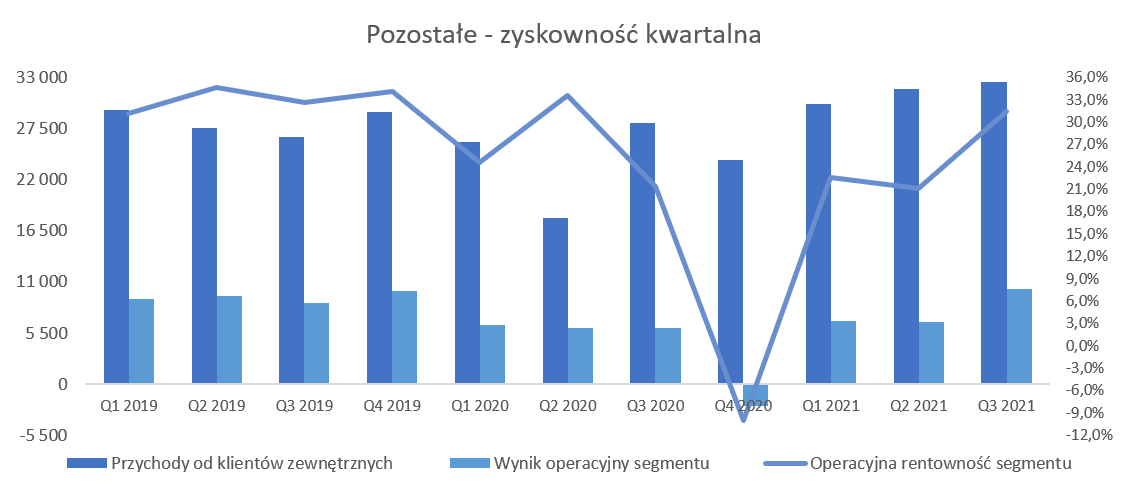

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale spadła o 17,7 proc., a narastająco za 12 miesięcy o prawie 15 procent. Tak zauważalne spadki sprzedaży można wiązać z przypadkami niewpuszczania serwisantów do domów w celu naprawy sprzętu AGD w obawie przez pandemią. Marża brutto na sprzedaży i zysk operacyjny (w wypadku tego segmentu są to pojęcia tożsame) spadły istotnie i zmieniły się w stratę. To jednak wygląda dość dziwnie choć być może jest tutaj ujęty jakiś odpis dotyczący złomowania zapasów. Cash is kingWskaźnik zadłużenia ogólnego wyniósł 0,51 i utrzymuje się na podobnym (0,49-0,53) poziomie od kilku kwartałów. Spółka istotnie zwiększyła środki pieniężne, które obecnie wynoszą 270 mln zł i r/r są wyższe o prawie 175 mln zł, a w porównaniu do trzeciego kwartału jest to przyrost o 43 mln zł. Było to możliwe po pierwsze dzięki osiągnięciu wysokich, rzeczywistych zysków, po drugie dzięki poprawie rotacji kapitału pracującego (przede wszystkim zapasy i zobowiązania) a także zmniejszeniu nakładów inwestycyjnych. To z kolei ma bezpośrednie przełożenie na wskaźnik finansowy dług netto / EBITDA, który wykazuje obecnie wartości ujemne, co oznacza, że spółka ma dodatnią pozycję gotówkową netto po uwzględnieniu zadłużenia z tytułu kredytów, pożyczek orz leasingów. Nie chciałbym skłamać, ale wydaje mi się, że ostatnio taka sytuacja miała miejsce wiele, wiele lat temu. Spółka po istotnym przycięciu inwestycji w 2020 roku (tylko 29 mln zł czyli o połowę mniej niż w poprzednim roku) nadal chce kontynuować plan rozwoju (poprawa wydajności, automatyzacja, IT) i modernizacji swoich mocy produkcyjnych, co może się przełożyć na wydatki inwestycyjne w bieżącym (2021) roku na poziomie ok. 150 mln zł. Przypomnę, ze w spółka założył w swojej zaktualizowanej strategii GHIT 2023 inwestycje na poziomie 500 mln zł w latach 2020-23. Amica poinformowała także, że dywidenda będzie najprawdopodobniej istotnie wyższa niż w poprzednim roku, kiedy to wyniosła 3 zł na akcję. Konkretna propozycja, a w zasadzie decyzja biorąc pod uwagę ile akcji spółki posiada jej prezes Jacek Rutkowski, pojawi się być może na końcu kwietnia. Zarząd argumentuje to chęcią oceny na ile podwyżki cen stali i frachtu będą oddziaływać na cały 2021 rok. Osobiście zakładałbym poziom przynajmniej taki jak w 2016 roku kiedy wyniosła ona 5,5 zł na 1 akcję. Spółka wyemitowała niecałe 7,8 mln akcji więc daje to wypływ gotówki na poziomie niecałych 43 mln zł. Biorąc pod uwagę obecną sytuację płynnościową, wygenerowane zyski w 2020 roku nie wydaje się to być wyzwaniem niemożliwym do realizacji. Taka wypłata oznaczałaby stopę dywidendy na poziomie 3,5 proc. co wydaje się być wartością dość rozsądną. Dodatkowo wypłata 43 mln zł byłaby zgodna z strategią, gdzie spółka założyła wypłatę zysku na poziomie maksymalnie do 35 proc. zysku netto (w latach 2020-23) co przy 150 mln zł zysk netto w 2020 roku dawałoby górny limit na poziomie 52 mln zł. PodsumowanieWyniki 2020 roku biorąc pod uwagę pandemię należy ocenić wręcz jako bardzo dobre. Na poziomie zysku brutto na sprzedaży, zysku operacyjnego, EBITDA czy zysku przed opodatkowaniem spółka osiągnęła rekordowe wyniki. Oczywiście trzeba pamiętać o one-off (dofinansowanie Covid na ponad 12 mln zł czy też czasowe redukcje wynagrodzeń o 20 procent), ale z drugiej strony mamy dodatkowe odpisy na środki trwałe -8,3 mln zł czy 12 mln zł kar i odszkodowań). Wycena wg wartości księgowej na poziomie 1,1 oscyluje wśród niskich wartości patrząc na historię ostatnich 5 lat i obszar wahań w zakresie 0,9-2,3. Także wycena wg wskaźnika EV/EBITDA na poziomie 4,3 jest niska. Z kolei gdy spojrzymy na obecny wskaźnik C/Z to wynosi on 8 czyli mniej więcej pośrodku przedziału z ostatnich 5 lat (5-14). Omówione powyżej wskaźniki pokazują, że spółka jest wyceniana dość atrakcyjnie. Jednak należałoby się zastanowić nad możliwością utrzymania tak dobrych wyników w roku przyszłym. Wydaje się, ze rynek jednak trochę dyskontuje scenariusz, w którym spółka poradzi sobie nieco gorzej w roku bieżącym niż tym analizowanym. Proszę zerknąć na poniższą symulację.

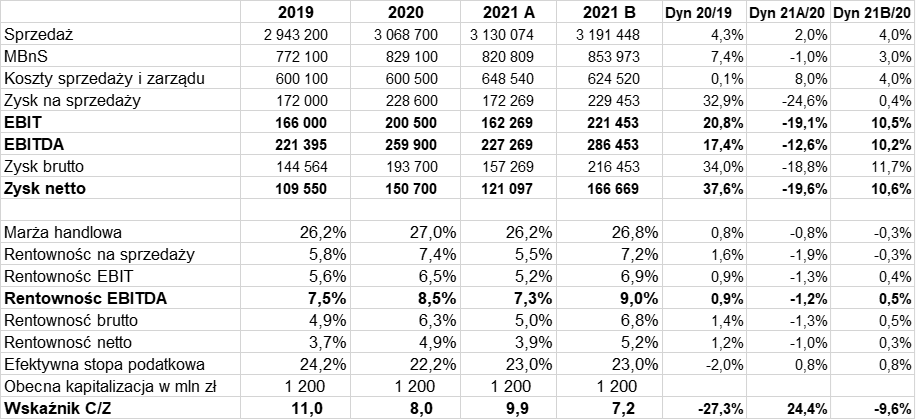

kliknij, aby powiększyćW powyższej symulacji założyłem dwa warianty rozwoju sytuacji – bardziej (wersja B) oraz mniej optymistyczny (A). W scenariuszu niezbyt korzystnym sprzedaż rośnie tylko o 2 proc., marża brutto na sprzedaży spada do procentowych wartości z 2019 roku, a koszty sprzedaży i zarządu są pod presją płac, energii czy kosztów transportu. W takim wypadku zysk operacyjny oraz zysk netto mogą się obniżyć o prawie 1/5, co spowodowałoby wzrost wskaźnika C/Z do poziomu 10. To też oznacza rentowność EBITDA mniej więcej na poziomie 7,3 proc. czyli trochę niższą niż w 2019 roku. Przypomnę, że w zaktualizowanej strategii HIT 2023 celem jest 8 proc., choć pierwotna strategia mówiła nawet o 9 proc. W bardziej optymistycznym wariancie mamy porównywalną dynamikę sprzedaży jak obecnie i niewielki spadek marży na sprzedaży oraz mniejszy efekt wzrostu kosztów sprzedaży i zarządu W efekcie EBIT, EBITDA oraz zysk netto rosną po ok. 10 proc. w stosunku do bardzo dobrego 2020 roku. A to oznacza spadek forward C/Z do atrakcyjnego poziomu 7,2. Na koniec jeszcze kilka słów o ryzykach, które inwestorzy, w moim odczuciu, powinni rozważyć przed podjęciem decyzji o inwestycji w spółkę. Presja związana z kosztami płac czy energii jest jasna i znana od wielu kwartałów - przypomnę tylko, że wcale nie musi ona wygasnąć w 2021 roku. O rosnących cenach komponentów (stal) czy frachcie morskim także wspominałem. Tutaj jedna ciekawa rzecz – Maersk poinformował w lutym 2021 roku o pierwszym transporcie kolejowym (45 wagonów) na zlecenie Amica z Chin do Małaszewic. Według tej informacji transport skróci się z 43 do 10 dni. Szczegółów nie znamy więc trudno ocenić jak wpłynie to np. na koszty. Ale niewątpliwie już za samą dywersyfikację sposobu dostaw należy przyznać spółce plus, w szczególności pamiętając o podwyżce kosztów frachtu morskiego czy problemach z dostępnością statków jak np. przy ostatniej okazji blokady Kanału Sueskiego. Poszukując kolejnych ryzyk można wspomnieć o możliwym spadku rentowności towarów handlowych (spółka mierzyła się z takim wyzwaniami już wcześniej) x\y agresywną polityką cenową konkurencji. Żeby nie kończyć pesymistycznie (czyt. skupieniu na ryzykach) trzeba dodać, że spółka obecnie profituje z osłabienia złotówki (70 proc. sprzedaży to eksport) i wciąż aktywnie poszukuje celów przejęć. Tutaj polityka jest dość jasna – widać wyraźnie, ze spółka jest zainteresowana przejmowaniem lokalnych, silnych marek i wchodzeniu na nowe rynki lub takie gdzie jej obecna pozycja jest po prostu słaba. Fagor jest tego idealnym przykładem. Bez akwizycji zwiększenie sprzedaży do końca 2023 roku do 4 mld zł (jak obiecano w strategii) wydaje się być dość ambitne. Oznaczałoby to CAGR (średnioroczny wzrost) na poziomie 9,2 proc., a to biorąc pod uwagę istotną sprzedaż do krajów Europy Zachodniej (rynki dość nasycone) może być dosyć trudne. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 1 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 12 kwietnia 2021 12:57

|

|

0

Dołączył: 2021-05-06

Wpisów: 1

Wysłane:

6 maja 2021 16:08:03

przy kursie: 152,80 zł

Oto jak Amica poradziła sobie z rosnącymi cenami stali oraz frachtu morskiego. Wraz z Maersk'iem wykonali transport drogą kolejową z prosto z Chin do Malaewicz. Efekt? Skrócili łańcuch logistyczny z 42 dni do 10 dni ! Szybszy łańcuch to również większe możliwości przy negocjacji cen stali. Takie zarządzanie to ja rozumiem! :) www.maersk.com/news/articles/2...Wnioski wyciągnijcie sami ;)

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

6 maja 2021 17:09:08

przy kursie: 152,80 zł

Nie tylko frachty morskie urosły - kolejowe i lotnicze również. Pobieżnie przeczytałem artykuł i zauważyłem wzmiankę skróconym czasie dostawy oraz o łagodniejszym traktowaniu środowiska CO2, natomiast o finansowych korzyściach jakoś tak cicho. Nie dostrzegam jednak zależności między transit time a lepszą pozycją negocjacyjną Amici ws cen stali

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

13 maja 2021 22:04:30

przy kursie: 155,20 zł

AMICA - analiza techniczna na życzenie Wykres w interwale dziennym. W przypadku notowań spółki Amica mamy do czynienia z czymś pomiędzy niezwykle umiarkowanym trendem wzrostowym a konsolidacją. Sekwencja coraz wyżej uplasowanych dołków zapowiada próbę kontynuacji wzrostów - wybicie oporu na poziomie 160 zł potwierdzone wolumenem stanowiłoby mocny sygnał kupna. Co mnie martwi to wolumen w trakcie sesji podażowych - słupki nie dość, że rosną, to jeszcze zdecydowanie są powyżej średniej. Dodatkowo wskaźnik AD sygnalizuje, że od drugiej dekady marca kapitał ewakuuje się z waloru. Niemniej, dopóki kurs akcji nie wybił zielonej linii łączącej dołki (a wskaźniki wyprzedzające tego nie zapowiadają), szanse na pozytywny rozwój wydarzeń wciąż są zachowane.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

19 maja 2021 05:02:47

przy kursie: 160,80 zł

Cena akcji przekroczyła 160 zł. Poniżej majowy wywiad z członkiem zarządu. Członek zarządu ocenia, że wyniki pierwszego kwartału 2021 będą dla grupy bardzo dobre na wszystkich poziomach. pandl.pl/przychody-grupy-amica...“W styczniu na większości rynków odnotowaliśmy bardzo dobrą sprzedaż, podobnie jak w IV kw. ubiegłego roku. Kontynuowaliśmy wzrosty na rynku polskim i niemieckim, dobre wyniki obserwowaliśmy we Francji i Wielkiej Brytanii, również rynek hiszpański zaczął osiągać wyniki zgodne z naszymi oczekiwaniami. W lutym nastąpiło pewne wyhamowanie sprzedaży w Niemczech i Francji ze względu na wprowadzone lockdowny. Nadal jednak osiągaliśmy dobre wyniki w Polsce, Hiszpanii i na rynkach wschodnich, na których nie mamy własnych spółek, czyli takich jak np. Kazachstan, podczas gdy widać było spowolnienie na rynku rosyjskim. Marzec potwierdził wcześniejsze tendencje, czyli mocne wyniki w Polsce i Niemczech, Hiszpanii czy Francji” – powiedział.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

6 czerwca 2021 16:31:53

przy kursie: 165,00 zł

AMICA - analiza techniczna na życzenie [aktualizacja] Mieliśmy do czynienia z wybiciem oporu. Wybicie wiarygodna, potwierdzone wolumenem. Niemniej, zasięg wzrostów wynikający z wysokości formacji (200 zł) nie został zrealizowany. Owszem, na razie możemy traktować korektę w ramach ruchu powrotnego do wybitego ramienia (wolumen przeceny znacznie poniżej średniej). Książkowo przecena powinna się zatrzymać w okolicy 159 zł i kolejny impuls powinien sięgnąć wyznaczonego celu. Mnie jednak w dalszym ciągu niepokoi przebieg linii wskaźnika AD, sygnalizującej wykorzystywanie wzrostów do wyjścia kapitału z waloru.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

29 września 2021 08:22:30

przy kursie: 146,00 zł

AMICA - spojrzenie na wykres Wykres w interwale dziennym. Trwa korekta spadkowa i wraz z naruszeniem sekwencji dołków istotnie wzrosły szanse na jej mocniejszą rozbudowę. Pierwszym niepokojącym sygnałem było przełamanie linii wzrostów na wyróżniającym się wolumenie a następnie charakterystyczny ruch powrotny. Utrata wsparcia na poziomie 149,50 zł była swoistym potwierdzeniem siły podaży. Jeżeli popyt nie zdoła zatrzymać przecenę w okolicy 140 zł to w średnim terminie notowania nawiążą bliższą znajomość z poziomem 125 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

26

Dołączył: 2019-02-20

Wpisów: 316

Wysłane:

16 października 2021 21:44:37

przy kursie: 131,60 zł

Witam

Czy ostatnie sypanie akcjami insiderów potwierdza wcześniejsze obawy analityków o przyszłe zyski w związku z wzrostem cen materiałów, jak również z problemami dotyczącymi podzespołów??

Kurs wartko zmierza do testowania wsparcia w okolicach 120 pln.

Jednak patrząc na podaż generowaną choćby przez samych lepiej wiedzących w ostatnim czasie można przypuszczać, że ciężko będzie wybronić te okolice.

Patrząc jednak na RSI wygląda jakby kur sięgał dna.

Ciekawe czy będzie szansa na cenę poniżej 100pln po raporcie za 3ci kwartał...

|

|

0

Dołączył: 2021-05-29

Wpisów: 1

Wysłane:

18 października 2021 15:25:24

przy kursie: 129,20 zł

Ostatnio jeszcze Prezes wspominał o problemach z frachtem - to może być uzupełnieniem listy powodów, które wymieniłeś.

Mam zgryz jak podejść do ostatnich transakcji. Pytanie do doświadczonych kolegów jakbyście intepretowali ostatnie transakcje v-ce? Z jednej strony wie sporo i biorąc pod uwagę otoczenie, to daje czytelny sygnał, że lekko to nie będzie. Z drugiej strony medalu, może ma jakąś okazję inwestycyjną (np. nieruchomość) i to co robi nie ma zupełnie nic wspólnego z tym jaka jest obecna sytuacja spółki. Czy waszym zdaniem wolumen transakcji jednak powinien zapalić czerwoną lampkę? Będę wdzięczny za walor edukacyjny w Waszej odpowiedzi.

Edytowany: 18 października 2021 15:34

|

|

23

Dołączył: 2011-06-14

Wpisów: 139

Wysłane:

26 listopada 2021 09:07:01

przy kursie: 116,00 zł

witam. wyniki za 3 kwartał oceniam jako zgodne z konsensusem. zysk mniejszy ale chyba wszyscy sie tego spodziewali . Mam nadzieję, że nadal pozostanie to dywidendowa spółka :) czy planowana jest analiza raportu?!

Edytowany: 26 listopada 2021 09:07

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

26 listopada 2021 18:19:49

przy kursie: 116,00 zł

Jak będziecie klikać, że chcecie analizę to pewno się pojawi :). Wyniki zgodne z konsensusem znaczą mniej więcej tyle, że CFO potrafi zarządzać oczekiwaniami analityków :). Generalnie wyniki są niestety słabe, choć faktycznie takie były oczekiwania. nie sądzę, aby przełom nastąpił w Q4, co dalej zobaczymy. Ale fracht, towary, waluta i stal to wyzwania. Kilka zdań poniżej twitter.com/AnalitykF/status/1...

|

|

19

Dołączył: 2010-11-22

Wpisów: 58

Wysłane:

1 grudnia 2021 22:29:24

przy kursie: 116,40 zł

@krewa Co myślisz o takiej dywergencji? Narysowałem też tę z czerwca, która zwiastowała odwrócenie trendu.

kliknij, aby powiększyć

Edytowany: 1 grudnia 2021 22:29

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

2 grudnia 2021 08:41:04

przy kursie: 116,40 zł

AMICA - spojrzenie na wykres Wykres w interwale dziennym. Kurs akcji znajduje się w trendzie spadkowym, który zdaje się wytracać swój impet, co widac po pozytywnej dywergencji z RSI. Niestety, rozbieżność powstała w strefie sygnalnej, co osłabia jej wymowę. Takie dywergencje mogą zaowocować krótkoterminowym odreagowaniem, ale raczej nie kończą trendów spadkowych. Na wskaźnikach obowiązują zalecenia sprzedaży, średnie skierowane są w dół, wolumeny w trakcie sesji podażowych są znacznie powyżej średniej. Czerwona linia na wykresie cenowym obrazuje zachowanie kapitału, który salwuje się ucieczką. W takim otoczeniu trudno o zmianę trendu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

6 grudnia 2021 15:12:54

przy kursie: 113,00 zł

Coś nie styka u chińskiego łącznika - omówienie sprawozdania finansowego Amica po III kw. 2021 r. Wyniki ostatnich dwóch kwartałów niestety były rozczarowaniem, stąd nie dziwi mocny trend spadkowy w ostatnich miesiącach, który sprowadził kurs spółki z 170 na 115 zł.

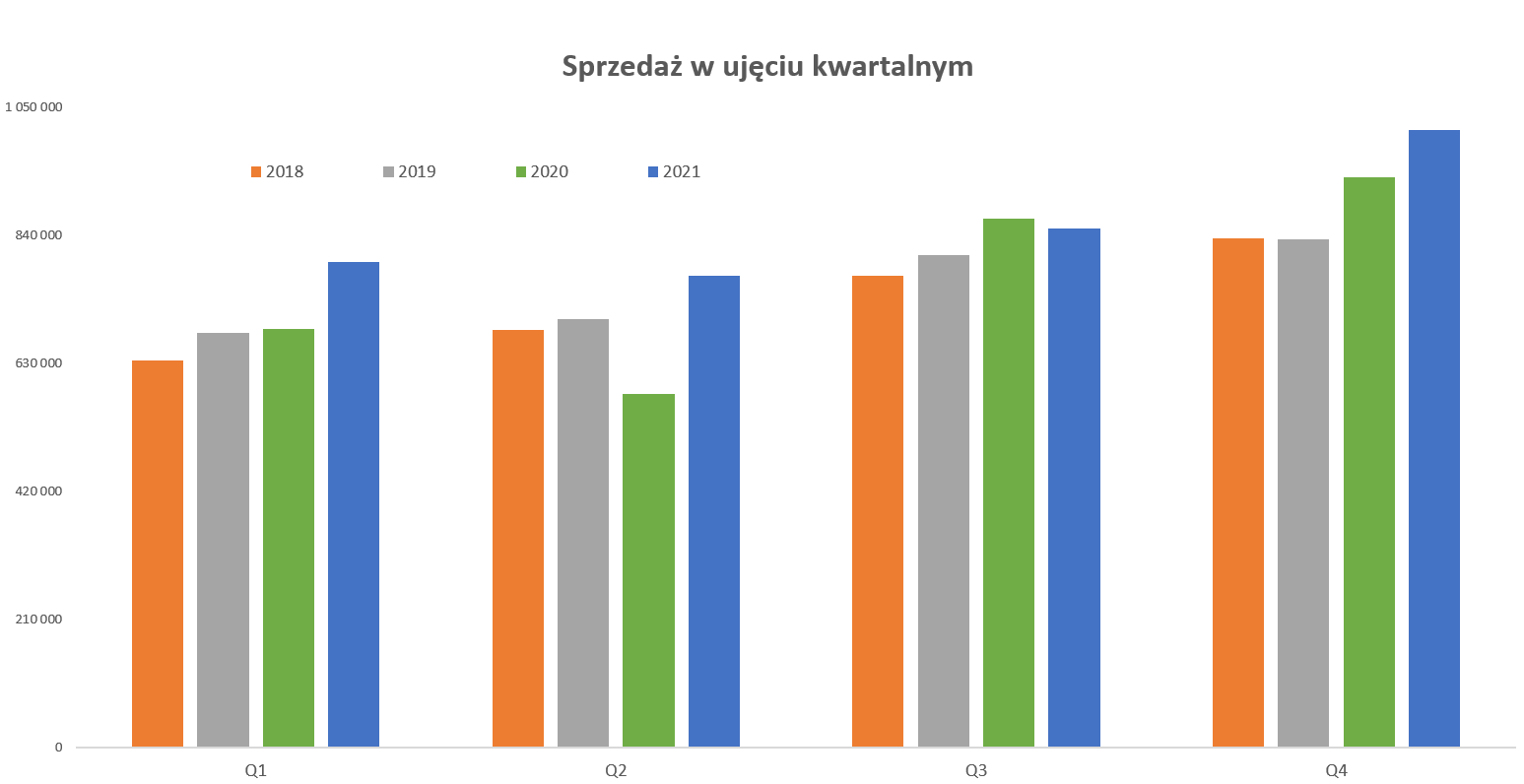

kliknij, aby powiększyćJuż na samym poziomie sprzedaży mamy niewielką, ale jednak ujemną (-1,9 proc.) dynamikę r/r. Sprzedaż wyniosła 851 mln zł i była o 16,7 mln zł niższa od tej uzyskanej w analogicznym okresie roku poprzedniego. Patrząc na 3 kwartały narastająco mamy tutaj wciąż plus (+13,8 proc. r/r) i wartość wyższą o 288 ml zł. Niestety, jak widać to na wykresie, baza porównawcza drugiego kwartału 2020 roku była niska (pandemia), wiec trudno wyciągać wnioski, gdyż część odłożonego popytu z drugiego kwartału 2020 przeszła zapewne na trzeci. Spoglądając na ostatnie 6 miesięcy (kwiecień-wrzesień) osiągamy +11,1 proc. r/r, więc tak naprawdę do takiej dynamiki nie można by mieć specjalnych zastrzeżeń. Jeśli jednak porównamy narastająco dynamikę po 3 kwartałach do 2019 to otrzymamy +13,1 proc. na przestrzeni dwóch lat. I wydaje się, że jest to realne zwiększenie sprzedaży. Wracając do samego trzeciego kwartału to spada sprzedaż zarówno produktów jak i towarów, choć tych pierwszych niestety bardziej. Patrząc na sprzedaż w ujęciu geograficznym widzimy, że powody delikatnego, ale jednak spadku leżą w dwóch podstawowych rynkach: Europie Zachodniej (-27 ml zł oraz -7,6 proc.) oraz rynku krajowym, gdzie sprzedaż była niższa o 5,8 mln zł oraz 2,6 proc. Dość mocno (-13,5 proc. oraz 8,2 mln zł) spadł również rynek południowy. Z kolei sprzedaż na rynku wschodnim oraz północnym zanotowała dodatnie dynamiki. Na tym pierwszym rynku warto przypomnieć, że spółka zaczyna penetrować centralną Azję (założenie spółki w Kazachstanie) i pierwsze efekty już są, a potencjał wydaje się być spory.

kliknij, aby powiększyć

kliknij, aby powiększyćO ile sprzedaż nie wyglądała w trzecim kwartale rewelacyjnie, ale można by się bronić przesunięciami między kwartałami, o tyle w wypadku zysków jest już po prostu słabo. Amica zanotowała marżę brutto na sprzedaży niższą rok do roku odpowiednio o 19,3 proc. oraz prawie 46 mln zł. Był to przede wszystkim efekt niższej rentowności, która wyniosła zaledwie 22,4 proc. w porównaniu do 27,3 proc. rok wcześniej. Obserwuję spółkę od wielu lat i szczerze mówiąc nie przypominam sobie tak niskich poziomów. Nie ma co doszukiwać się specjalnych powodów, ponieważ są one dość jasne. Jedna sprawa to stal, która stanowi ok. 25-30 proc. technicznego kosztu wytworzenia, więc wzrosty cen tego surowca po prostu bardzo mocno dotykają spółkę. Druga sprawa to również gigantyczny wzrost kosztów transportu towarów jako frachtu morskiego. CFO w trakcie konferencji potwierdził, że był to właśnie kwartał, w którym Amica najbardziej odczuła wpływ tego czynnika na swoje marże. A po trzecie dochodzi kurs yuana, który po prostu się umacnia w stosunki do złotego, czy nawet do dolara amerykańskiego. Jedyne co chyba może być pocieszające to fakt, że spółka informuje o pewnej poprawie w dostępności zarówno stali jak i transportu oraz lekkiej zmiany nastawienia dostawców, którzy powoli zaczynają mieć propozycje zawierania dłuższych kontraktów. To zaś pozwala mieć nadzieję, że górka cenowa już za nami. Tak zresztą wskazują niektóre indeksy cenowe (stal – puds.pl czy Baltic Dry Index). W tym wypadku trzeba jednak pamiętać, że obecne poziomy notowań i tak są zauważalnie wyższe niż te sprzed roku. Utrata prawie 50 mln zł marży nie mogła pozostać bez wpływu na rentowność operacyjną. Zysk EBIT wyniósł 30,2 mln zł i był o 61,4 proc. oraz 48 mln zł niższy niż rok wcześniej. Jeszcze gorzej wygląda to na poziomie zysku na sprzedaży, który wyniósł zaledwie 24,2 mln zł co odpowiednio oznacza o 71 proc. i 61 mln zł mniej.

kliknij, aby powiększyćPozytywnie wpłynęło na zysk operacyjny zaksięgowania rozliczonego dofinansowania Covid w kwocie 2,9 mln zł oraz zmniejszenie odpisów na należności o 3,2 mln zł. Razem te dwie kwoty stanowiły 6,1 mln zł czyli 20 proc. wyniku operacyjnego. Warto o tych różnicach pamiętać, ponieważ w kolejnym kwartale baza porównawcza będzie również o to skorygowana. Wtedy to bowiem spółka utworzyła odpis na środki trwałe w kwocie 8,3 mln zł, 3,3 mln zł na rezerwy na odprawy emerytalne oraz 11,4 mln zł kar i odszkodowań na kontrolę celną w Rosji, UOKiK w Polsce czy odszkodowania za nieterminowe dostawy na rynek niemiecki w związku z pandemią. Rentowność operacyjna wyniosła niestety tylko 3,5 proc., w porównaniu do 9,0 proc. w analogicznym kwartale 2020 roku. Oczywiście rentowność z Q3 2020 była wybitnie wysoka, ale jednak tak duży spadek pokazuje, że wyzwania z którymi musiała się zmierzyć spółka w trzecim kwartale były po prostu bardzo duże. Niestety nie mamy w sprawozdaniu kwartalnych not z rozbiciem pozycji przychodów i kosztów finansowych. Jednak wiemy, że w trzecim kwartale saldo na działalności finansowej wyniosło -1,6 mln zł w porównaniu do -4,4 mln zł rok wcześniej. Zakładam, że ta różnica wynika z dodatnich różnic kursowych oraz zyskach na instrumentach pochodnych. W efekcie zysk przed opodatkowaniem w Q3 2021 wyniósł 28,6 mln zł i był o 45 mln zł (-61 proc.) niższy niż rok wcześniej. Na poziomie zysku netto odnotowujemy zbliżoną dynamikę (-63 proc.) i wartość 22,8 mln zł vs 62,7 mln zł rok wcześniej. Towarowy dramatStandardowo rentowność operacyjna wyrobów własnych powinna być wyższa niż towarowa. Jest to dość oczywiste ze względu na dodatkową marżę związaną z cyklem produkcyjnym, która w wypadku towarów pozostaje w części u kooperantów. I tak wygląda to obecnie, choć niestety nie można tej sytuacji nazwać korzystną. Proszę zresztą spojrzeć na poniższy wykres.

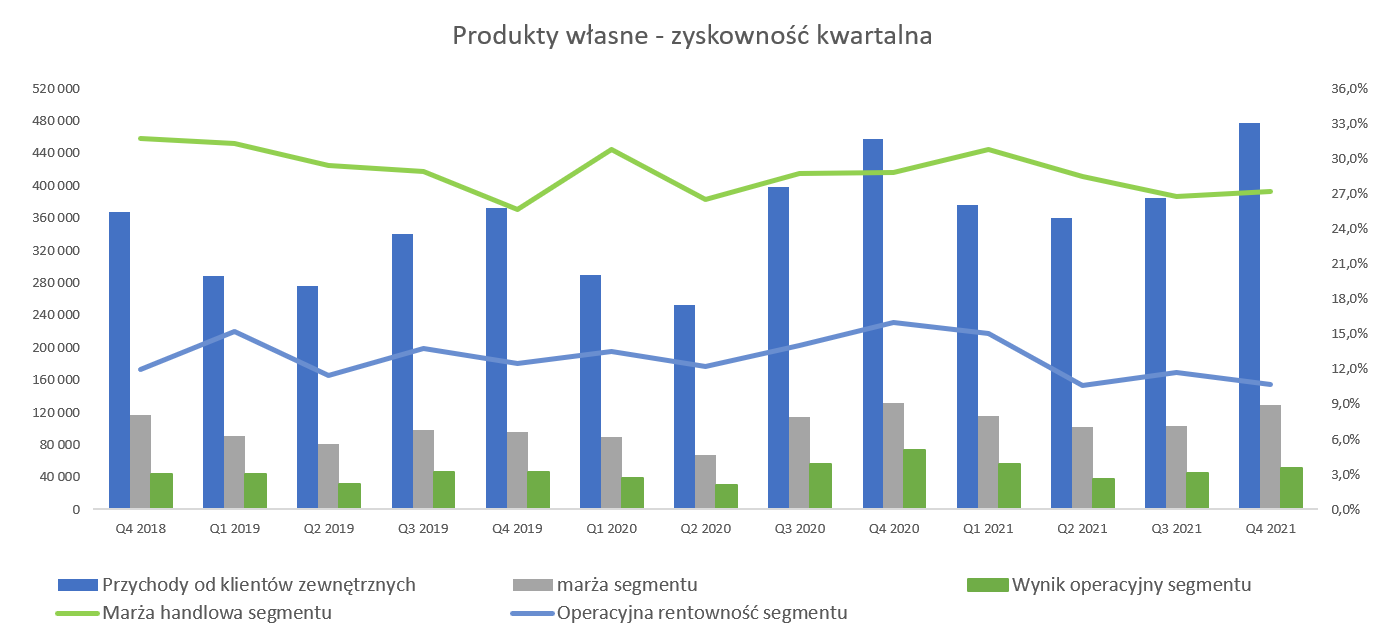

kliknij, aby powiększyćTak, niestety nie ma błędu na tym wykresie i rentowność segmentu wyniosła w analizowanym kwartale 0,2 proc., czyli wartości nie spotkanej przeze mnie w ciągu przynajmniej ostatnich 5 lat. O ile sprzedaż zachowała się w miarę przyzwoicie (-1,5 proc. r/r oraz +2,9 proc. do Q2 2019), o tyle poziomy rentowności niestety doświadczyły drastycznego załamania. Marża handlowa wyniosła 17,9 proc. i było to aż o 7,7 p.p. mniej niż rok wcześniej. Patrząc w ujęciu procentowym mamy spadek o 35 mln zł. Do tego dodajmy wzrost kosztów operacyjnych tego segmentu r/r o 10 mln zł (+15 proc.) co daje razem pogorszenie na poziomie 45 mln zł. A w trzecim kwartale 2020 roku wynik operacyjny segmentu wynosił 46 mln zł. Jak więc można szybko wyliczyć zysk operacyjny w bieżącym kwartale powinien wynieść ok. 1 mln zł, co w porównaniu do 435 mln zł sprzedaży daje nam właśnie 0,2 proc. Podsumowując, za drastyczny spadek rentowności towarów odpowiada przede wszystkim (80 proc.) utrata marży handlowej, ale również koszty operacyjne dorzucił tutaj swoje trzy grosze. Oczywiście powody spadku były już wymienione wcześniej ale raz jeszcze powtórzę: drastycznie podniesienie cen frachtu oraz rosnące koszty komponentów (stal a także elektronika). Obydwa te czynniki były wskazywane jako ryzyka podczas ostatniej analizy (Q4 2020) i niestety się dość mocno zmaterializowały. Warto przypomnieć, że spółka od trzeciego kwartału 2021 roku rozpoczęła wprowadzać podwyżki (zarówno towarów jak i wyrobów własnych) i według informacji od niej płynących ich efekt jest już widoczny w analizowanym sprawozdaniu. Co by było gdyby taka decyzja nie została podjęta to nie chcę sobie chyba nawet wyobrażać.

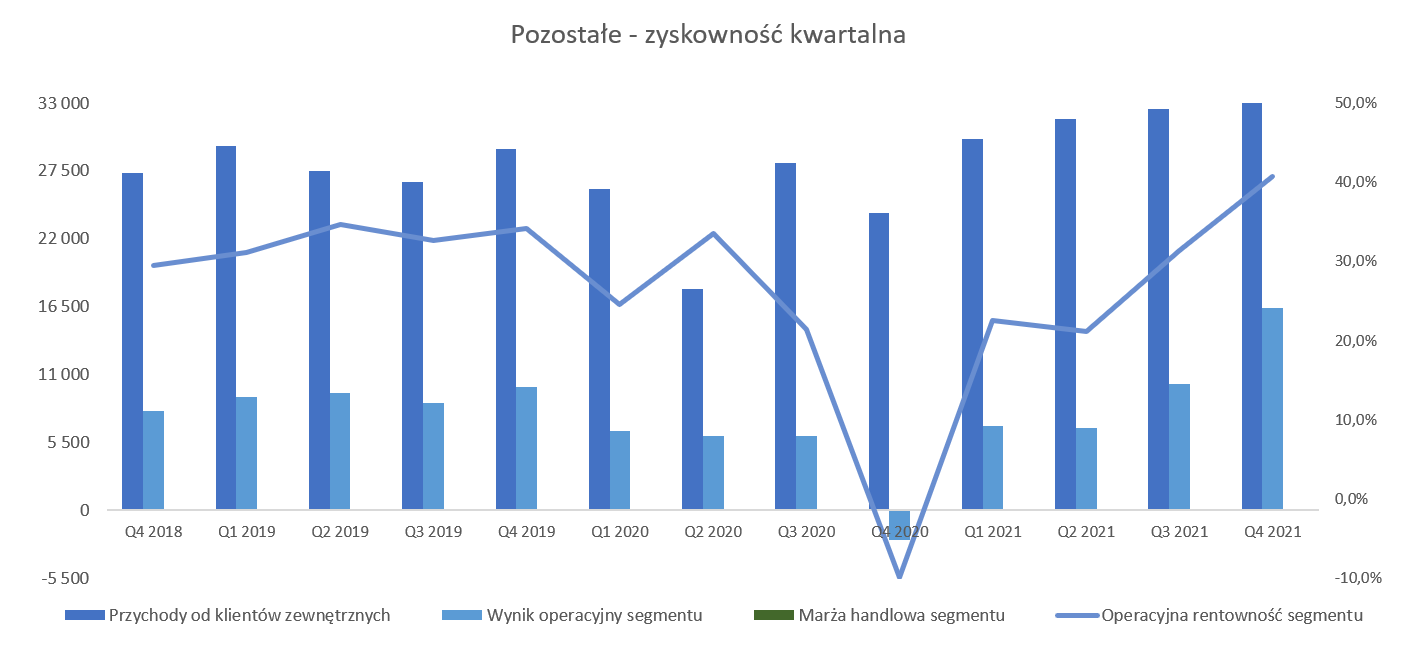

kliknij, aby powiększyćW wypadku wyrobów gotowych (kuchnie wolnostojące, kuchnie oraz piekarniki do zabudowy oraz płyty grzejne do zabudowy) sprzedaż spadła o 3,6 proc. i osiągnęła wartość 384 mln zł, czyli 16,7 mln zł mniej niż rok wcześniej. Patrząc na części składowe widać dodatnie tempo wzrostu (+2,1 proc.) sprzętu grzejnego do zabudowy (czyli po ludzku pisząc są to kuchnie i piekarniki do zabudowy) natomiast dwa pozostałe segmenty produktowe (kuchnie wolnostojące oraz płyty grzejne do zabudowy) wykazały dynamiki ujemne. Na poziomie marży brutto na sprzedaży produktów odnotowujemy wartość 102,7 mln zł i rentowność 26,7 proc. Do rekordowych procentowych liczb z lat 2016-2019 (32-36 proc.) brakuje oczywiście bardzo dużo. Jednak jeśli porównany z analogicznym kwartałem roku poprzedniego to rentowność jest niższa tylko o 2 p.p. To nie jest mało, ale porównując ze spadkiem na towarach (-7,7 p.p.) widać jednak różnicę na korzyść produktów. W tym wypadku wyroby nie zostały dotknięte kosztami frachtu, ponieważ są wytwarzane w polskiej fabryce i nie trzeba ich transportować przez ocean. Na poziomie zysku operacyjnego w tym segmencie spółka osiągnęła 45,1 mln zł, czyli niecałe 20 proc. gorzej niż rok wcześnie. Biorąc pod uwagę rosnące ceny stali, elektroniki czy presję wynagrodzeń można to uznać za przyzwoity wynik. Mamy tutaj również efekt ograniczenia pozostałych operacyjnych kosztów segmentu, które wyniosły w tym kwartale 57,5 mln zł w porównaniu 58,7 mln zł rok wcześniej. O ile rentowność towarowa szoruje po dnie, to w wypadku rentowności produktowej (11,7 proc.) jest ona niższa r/r (-2,2 p.p., ale jednak trochę ((+1,1 p.p.) wyższa niż w poprzednim – drugim kwartale bieżącego okresu. Nie należy pomijać ostatniego segmentu – „Pozostałe:, który po zmianach reklasyfikacyjnych jest już zauważalnym choć nadal najmniejszym segmentem. Przypomnę, że spółka od stycznia 2019 roku wykazuje sprzedaż materiałów oraz części zamiennych właśnie tutaj, a te wcześniej były porozrzucane po odpowiednich segmentach.

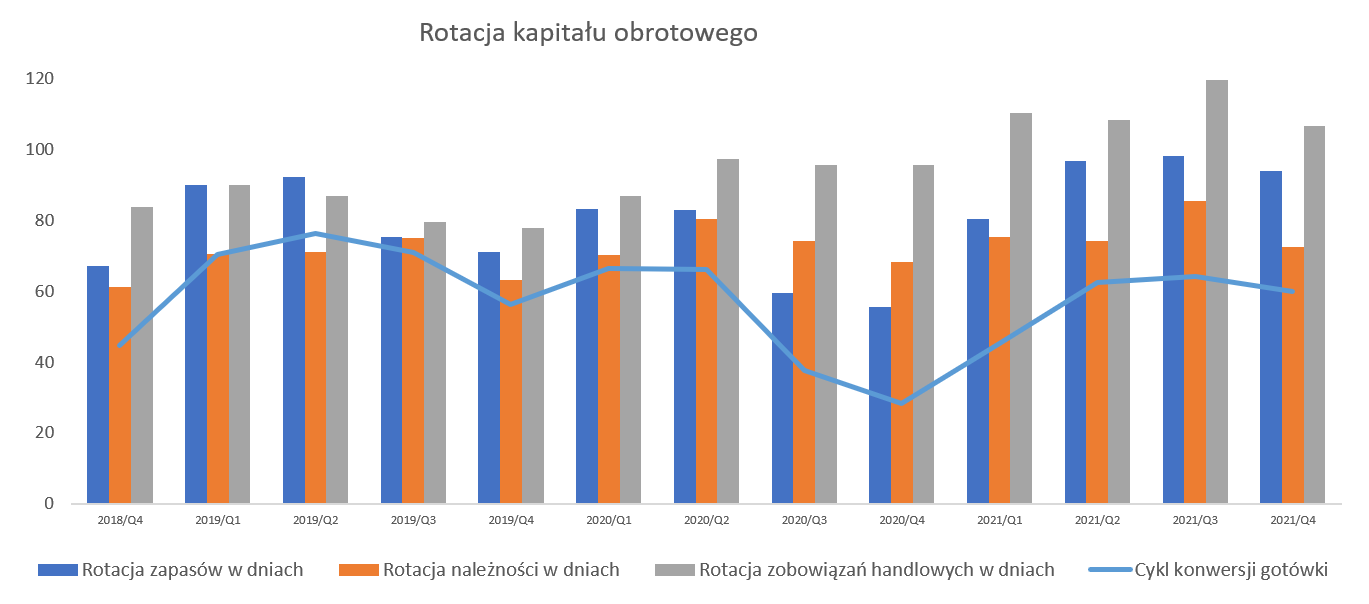

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale wzrosła o 15,7 proc., choć ze względu na istotny wartościowy przyrost (+4,4 mln zł) wiele zmienić w całości obrazu GK Amica nie może. Co dość ciekawe spółka zwiększyła tutaj istotnie marże do poziomu 31,4 proc., co jest wynikiem r/r kw./kw. lepszym o około 10 p.p. Wartościowo jest to więc wynik na poziomie 10,2 mln zł czyli o 70 proc. wyższy niż rok wcześniej. To oczywiście cieszy, choć trzeba pamiętać, ze segment ten nigdy nie będzie podstawowym. Uwaga na przepływyWskaźnik zadłużenia ogólnego wyniósł 0,55, co jest poziomem rozsądnym choć jednak troszkę wyższym niż ostatnio. To samo można powiedzieć o wskaźniku DN / EBITDA, który wynosił ok. 1,0 i jest to bardzo przyzwoita wartość. Jeśli jednak przypomnimy sobie, że na koniec 2002 roku był on wręcz ujemny, a rok temu niecałe 0,1 to widać, że jednak pewne osłabienie nastąpiło. Poszukajmy więc powodów, a pomoże nam w tym kolejny wykres.

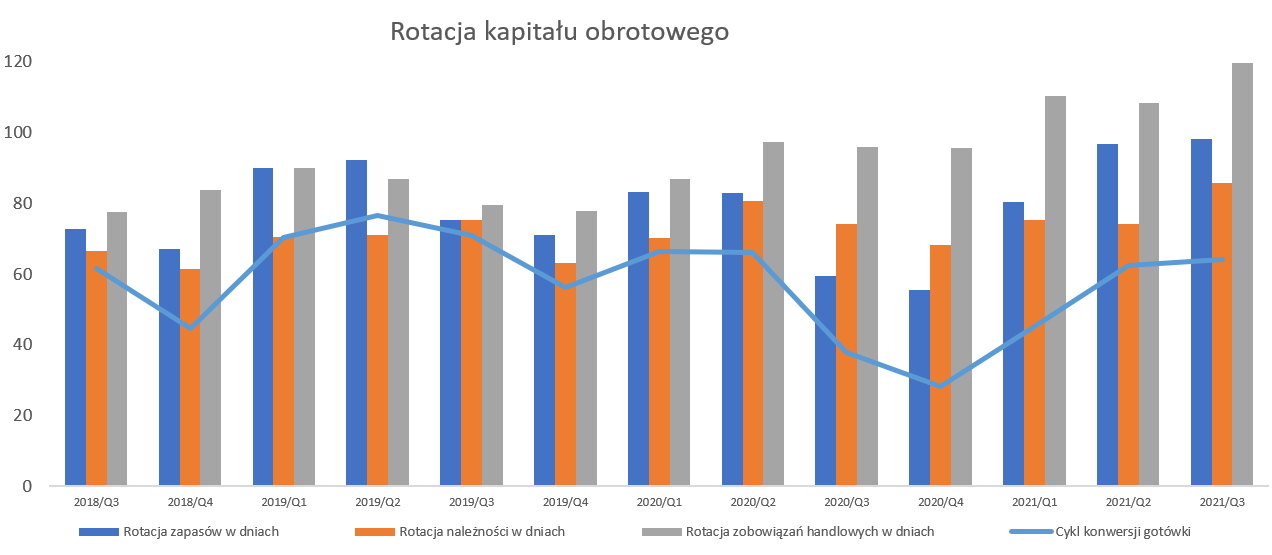

kliknij, aby powiększyćWartość zapasów na koniec września wyniosła 721 mln zł, co było nie tylko rekordową wartością w historii spółki, ale również aż o 73 proc. wyższą niż rok wcześniej. Oznacza to również wzrost o 300 mln zł r/r oraz o 91 mln zł w porównaniu do poprzedniego kwartału. Zarząd pytany przeze mnie o to na konferencji wskazywał na chęć zabezpieczenia towarów i produktów na przewidywany dobry kwartał. Amica wykonała budżet w październiku, a jak rozumiem z wypowiedzi również listopad był całkiem dobry. W chwili obecnej rotacja zapasów przekracza 98 dni, czyli jest wyższa o 39 dni niż rok wcześniej. Z drugiej strony jest ona porównywalna (+1,6 dnia) niż w poprzednim kwartale. Trzeba pamiętać jednak, że zapasy kupujemy pod przyszłą sprzedaż, więc ocenianie wskaźnika rotacji na danych z zrealizowanego kwartału nie musi być trafne przy dużych wahaniach popytowych z kwartału na kwartał. Tym niemniej osobiście obserwowałbym te wartości jak i parametry rotacji. Na szczęście udało się również wydłużyć rotację zobowiązań handlowych do prawie 120 dni, czyli o 24 dni, co spowodowało, że cykl konwersji gotówkowej nie ucierpiał tak bardzo. Owszem pogorszył się on o 26 dni r/r, lecz jeśli porównamy go ze wskaźnikami z analogicznych okresów 2018 czy 2019 roku to wygląda bardzo podobnie. Trzeba mieć świadomość, że cykl konwersji gotówkowej z drugiej połowy 2020 roku był raczej wyjątkiem niż regułą. Z drugiej strony również nie zakładałbym, że rotacja zobowiązań na poziomie istotnie przewyższającym 100 dni będzie trwać w nieskończoność. W każdym razie tak duża zmiana zapasów r/r musiała wywołać negatywne przepływy z działalności operacyjnej. I tak w bieżącym kwartał było to -72 mln zł, a narastająco od początku roku -185 mln zł. Niewątpliwie jest to pole do obserwacji, w szczególności w kontekście tego jak będzie wyglądała sprzedaż w czwartym kwartale. Amica wypłaciła 6 zł dywidendy, czyli w mojej prognozie (5,5) byłem całkiem blisko, co daje 45 mln zł wypływu gotówki ze spółki. Biorąc pod uwagę obecne przepływy, konieczny Capex jak i bieżące wyniki finansowe raczej nie należy się spodziewać powtórki i osobiście zakładałbym powrót do przedziału 3-4,5 zł na 1 akcję. PodsumowanieWycena wg wartości księgowej na poziomie 1,0 oscyluje wśród niskich wartości patrząc na historię ostatnich 5 lat i obszar wahań w zakresie 0,9-2,3. Także wycena wg wskaźnika EV/EBITDA na poziomie 5,7 nie jest wysoka. Z kolei gdy spojrzymy na obecny wskaźnik C/Z to wynosi on 8,5 czyli mniej więcej pośrodku przedziału z ostatnich 5 lat (5-14). Omówione powyżej wskaźniki pokazują, że spółka jest wyceniana dość atrakcyjnie. Jednak należałoby się zastanowić nad możliwością utrzymania choćby takich wyników jak obecnie w roku przyszłym. W trakcie poprzedniej analizy wskazywałem, że najprawdopodobniej rynek dyskontował już wtedy scenariusz, w którym spółka osiągnie gorsze wyniki finansowe. A przypomnę, że w tamtym momencie cena 1 akcji wynosiła około 150 zł, a dzisiaj jest o ¼ niższa. Poprzednio ( www.stockwatch.pl/forum/wpis-n...), w mniej optymistycznym wariancie założyłem osiągnięcie zysku netto na poziomie 120 mln zł, co przy dzisiejszej kapitalizacji dałoby C/Z na poziomie ok. 7. W chwili obecnej zysk netto za ostatnie 12 miesięcy wynosi 127 mln zł, ale raczej niemożliwym jest powtórzenie w Q4 2021 wyniku z roku poprzedniego - 48 mln zł zysku netto. Zapewne należałoby założyć, że co najwyżej będzie to poziom zbliżony do Q3 2021, czyli ok. 23 mln zł. To zaś może się przełożyć na roczny wynik na poziomie ok. 100 mln zł oraz wskaźnik C/Z 8,5, co jak na historię tej spółki nie jest ani wyjątkowo niskim, ani też wysokim. Jeśli chodzi o ryzyka to o nich trochę już było, ale jeszcze dodałbym jedno związane z kursami walutowymi. CFO poinformował, że obecnie struktura sprzedaży powoduje, że spółka w stosunku do EUR posiada naturalny hedging, choć oczywiście terminy realizacji mogą się różnić. Problem jest jednak z yuanem, który w ciągu ostatniego oku umocnił się o kilkanaście procent, co oczywiście dla importera jakim w tym kontekście jest Amica jest niekorzystne. Co prawda CFO informuje, że spółka jest zabezpieczona na pierwsze półrocze 2022 roku, ale będzie to i tak wyzwaniem dla spółki. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 9 grudnia 2021 12:44

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

3 marca 2022 09:55:04

przy kursie: 92,00 zł

AMICA - spojrzenie na wykres Wykres w interwale dziennym. Od momentu opublikowania poprzedniej, grudniowej analizy technicznej, nie zaszły żadne pozytywne zmiany. Kurs akcji spółki w dalszym ciągu znajduje się w trendzie spadkowym i na chwilę obecna nie widać żadnych symptomów wytracania impetu przeceny. Utrata wsparcia powoduje kolejną falę wyprzedaży i wzrost zmienności. Kapitał w dalszym ciągu ewakuuje się z waloru. Na wskaźnikach technicznych obowiązują zalecenia sprzedaży. Teraz notowania znajdują się tuż nad strefą wsparcia, utrata którego pogłębi przecenę. Zwłaszcza, że poniżej zaznaczonej strefy wolumen wymiany akcji był znikomy i nie ma komu stawać w obronie kursu. Na moment publikacji analizy nie dostrzegam żadnych przesłanek do zmiany sentymentu na pozytywny.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

1

Dołączył: 2021-01-20

Wpisów: 22

Wysłane:

31 marca 2022 14:48:19

przy kursie: 102,00 zł

Grupa Amica podsumowuje rok 2021Grupa Amica zwiększyła w 2021 roku przychody o blisko 12% rdr, przekraczając 3,4 mld zł. Podobnie jak cała branża, największy polski producent AGD mierzył się z coraz trudniejszymi kosztowo kolejnymi miesiącami minionego roku. Z tego powodu wypracowane zyski nie powtórzyły wyników wysokiej bazy porównawczej roku 2020. Grupa Amica wypracowała jednak w roku 2021 solidne wyniki finansowe: blisko 216 mln zł wyniku EBITDA i ponad 111 mln zł zysku netto. Są to liczby zbliżone do rezultatów przedpandemicznego roku 2019. Cytat:– Za nami drugi z rzędu rok wielkich wyzwań, nieprzewidywalności, turbulencji w skali globalnej. Trudno porównywać wyniki roku 2021 z rezultatami bardzo specyficznego roku 2020, gdy z jednej strony ograniczyliśmy znacznie koszty i capex, a z drugiej spotkaliśmy się z niespodziewanym wzrostem popytu od lipca. Rok 2021 zapoczątkowały gwałtowne zawirowania na rynkach surowcowych i kilkukrotny wzrost kosztów frachtów. Amica w dużej mierze potrafiła skompensować te wzrosty kosztów, o czym świadczy wynik końcowy. Jednakże rok 2022 będzie dla nas wielkim wyzwaniem. Tym bardziej, że rynki surowcowe stały się jeszcze bardziej nieprzewidywalne, a konsekwencje toczącej się wojny w Ukrainie są w chwili obecnej nie do określenia. Myślę jednak, że Amica niejeden raz już w przeszłości udowodniła, że potrafi znaleźć rozwiązania nawet podczas najtrudniejszych kryzysów – mówi Jacek Rutkowski, Prezes Zarządu Grupy Amica. pandl.pl/grupa-amica-podsumowu...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

1 kwietnia 2022 08:53:03

przy kursie: 102,00 zł

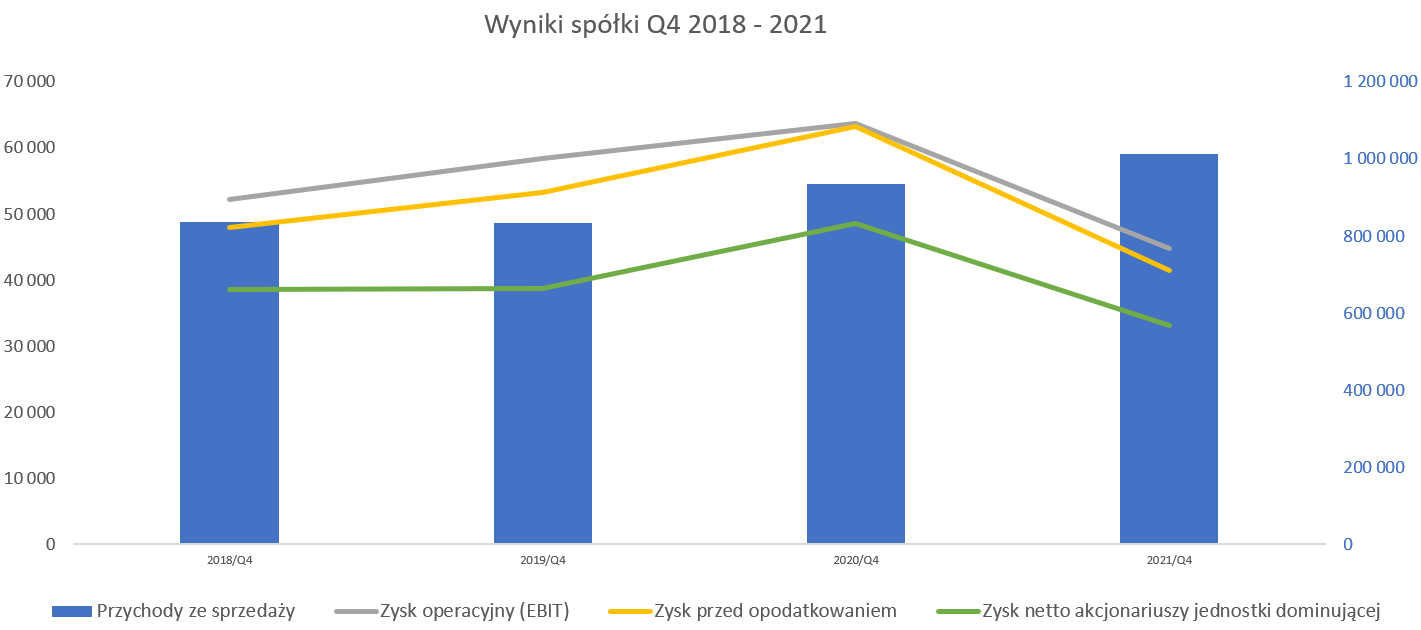

Pobite gary - omówienie sprawozdania finansowego Amica po IV kw. 2021 r. Wyniki czwartego kwartału są ogólnie dość mieszane. Rok do roku mamy dość istotne pogorszenie, ale z kolei widać poprawę w stosunku do poprzedniego kwartału.

kliknij, aby powiększyćSprzedaż po raz pierwszy przekroczyła 1 mld zł (1,012 dokładnie) i była o 8,2 proc. wyższa niż rok wcześniej. Sama dynamika nie jest może oszałamiająca, ale trzeba pamiętać o bazie 2020 roku. Po bardzo słabym Q2 2020, kolejne dwa kwartały były bardzo silne sprzedażowo, więc po prostu mamy wysoką bazę porównawczą. Analizując rynki geograficznie najbardziej do wzrostu przyczynił się segment krajów Europy Zachodniej (+20 mln zł, +5,8 proc. r/r), Polska (+19 mln zł i +7,5 proc. r/r) oraz rynki wschodnie gdzie dynamika wyniosła prawie 8 proc., a sprzedaż powiększyła się o 13,7 mln zł. Warto także wspomnieć o rynkach północnych. Sprzedaż wzrosła o 13 mln zł i miało to przełożenie na dynamikę na poziomie prawie 21 procent. Spółka wprowadziła dwie podwyżki cen na początku i w połowie 2021 roku, podobnie zresztą jak jej konkurenci. A to oznacza, że zapewne spora część tych wzrostów sprzedaży została dokonana dzięki podwyżkom, a sama sprzedaż ilościowa zapewne nie wzrosła istotnie. I tutaj znowu wracamy do bardzo wysokiej bazy porównawczej z poprzedniego roku. Podobnie zresztą będzie w kolejnym kwartale, ponieważ Q1 2021 również był dość silny sprzedażowo jak i wynikowo. Patrząc na sprzedaż w ujęciu rocznym mamy 3,4 mld zł oraz dynamikę na poziomie 11,9 proc. Geograficznie najsilniej rósł rynek wschodni (+15 proc. r/r), ale wartościowo oczywiście wciąż rządzą rynki Europy Zachodniej, gdzie sprzedaż wyniosła 1,37 mld zł, a dynamika prawie 11 proc. Duża zasługa tutaj rynku niemieckiego, gdzie sprzedaż osiągnęła 80 mln zł i zwiększyła się o 14 proc. Nie mamy konkretnych wartości obrotu w Hiszpanii (marka Fagor), ale informacja o powiększeniu sprzedaży o ponad 100 proc. robi wrażenie, choć oczywiście baza nie była zbyt wymagająca.

kliknij, aby powiększyćSprzedaż to jedno, ale wyniki niestety są słabe. Poprzednie omówienia wskazywały presje kosztowe (surowce, fracht, towary, energia) i w zasadzie nadal wszystkie te ryzyka są aktualne, a w zasadzie cały czas się materializują. Zysk operacyjny wyniósł 45,2 mln zł i był o prawie 30 proc. niższy niż rok wcześniej. Tak duży ubytek na działalności operacyjnej przełożył się również na zysk netto, który wyniósł 33 mln zł w porównaniu do 48,5 mln zł rok wcześniej. Trzeba jednak podkreślić, że baza porównawcza była dość specyficzna i nie myślę tutaj tylko o wysokiej sprzedaży.

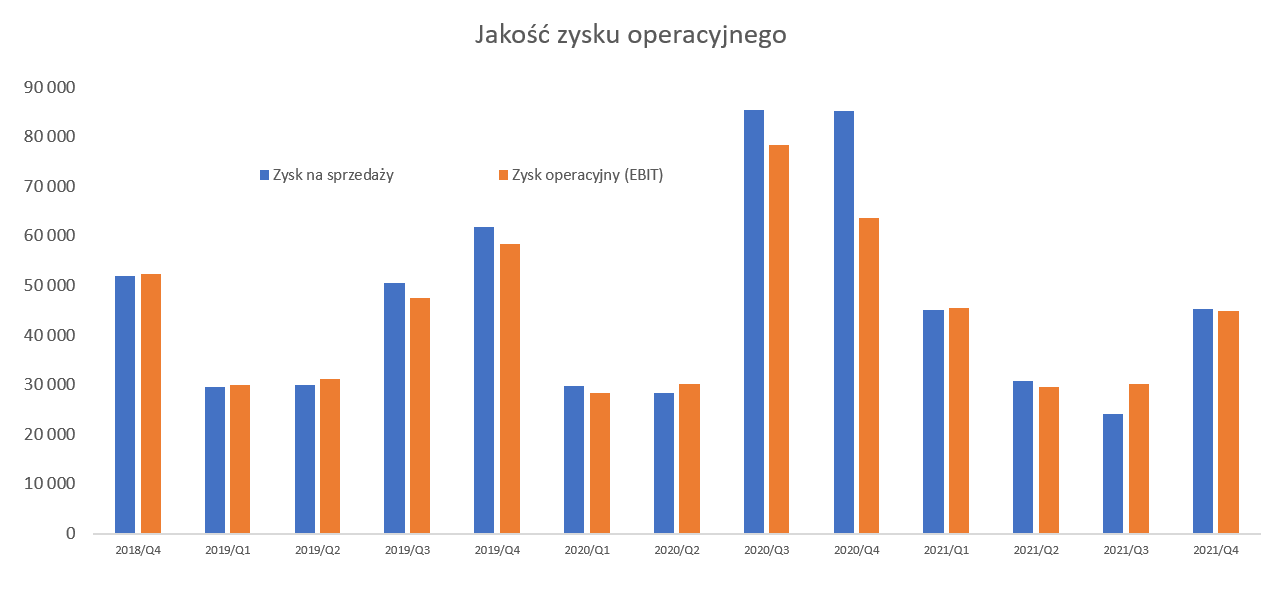

kliknij, aby powiększyćO ile w czwartym kwartale 2021 roku zysk na sprzedaży był zbliżony do zysku operacyjne, o tyle rok wcześniej różnica wynosiła aż -21,4 mln zł. Wtedy to bowiem spółka utworzyła odpis na środki trwałe w kwocie 8,3 mln zł, 3,3 mln zł na rezerwy na odprawy emerytalne oraz 11,4 mln zł kar i odszkodowań na kontrolę celną w Rosji, UOKiK w Polsce czy odszkodowania za nieterminowe dostawy na rynek niemiecki w związku z pandemią. Innymi słowy gdybyśmy porównywali wyniki na poziomie zysku na sprzedaży (nieobciążone pozostałymi przychodami i kosztami operacyjnymi) to wtedy spadek zysku wyniósłby prawie 47 proc. – 45,2 mln zł vs 85,1 mln zł.

kliknij, aby powiększyćAmica zanotowała marżę brutto na sprzedaży niższą rok do roku odpowiednio o 6,8 proc. oraz 17 mln zł, przy sprzedaży wyższej o ponad 8 proc. Był to przede wszystkim efekt niższej rentowności, która wyniosła zaledwie 23,3 proc. w porównaniu do 27,1 proc. rok wcześniej. Jedynym plusem tutaj jest fakt, że zastopowany (ale czy na pewno) trend spadku tej marży, ponieważ w poprzednim kwartale wyniosła ona rekordowe niskie 22,4 proc. O powodach pisałem podczas poprzedniej analizy i wciąż są one aktualne. W trakcie konferencji wynikowej prezes Rutowski przypomniał, że stal kosztowała na początku 2021 roku ok. 600 USD, podczas gdy obecnie są to ceny na poziomie 1,500 USD. Przypominając, że stanowiła ona ok. 25-30 proc. technicznego kosztu wytworzenia, widać z jakim wyzwaniem musi mierzyć się spółka. Gigantyczny wzrost kosztów transportu towarów jako frachtu morskiego, kurs yuana czy wciąż wysokie ceny energii oraz presja płac to rzeczy, które również nie ułatwiają uzyskiwania wysokich rentowności. Patrząc na wykres to czwarty kwartał wypadł jednak lepiej niż dwa poprzednie. Obecnie zysk operacyjny to 45 mln zł, w porównaniu do około 30 mln zł w dwóch poprzednich okresach. Niestety rokowania na kolejne kwartały nie są dobre. Z jednej strony Amica będzie musiała się zmierzyć z wpływem wojny w Ukrainie (o tym jeszcze później), z drugiej ceny stali i frachtów wciąż są wysokie i negatywnie oddziałują na rentowności. Rentowność operacyjna wyniosła niestety tylko 4,4 proc., w porównaniu do 6,8 proc. w analogicznym kwartale 2020 roku. Na poziomie EBITDA odpowiednio mamy tutaj 6,2 proc. i 8,4 proc. Przypomnę, że celem strategicznym jest poziom 8,0 proc. czyli wynik o prawie 30 proc. lepszy niż ten obecnie osiągnięty. Brakująca towarowa marżaW poprzednim omówieniu sygnalizowałem dramat na towarach. W czwartym kwartale było lepiej, choć wciąż nie można określić wyniku słowem zadowalający. Proszę zresztą spojrzeć na poniższy wykres.

kliknij, aby powiększyćRentowność segmentu wyniosła w analizowanym kwartale 3,7 proc. w porównaniu do 0,2 proc. w poprzednim oraz 12,3 proc rok wcześniej. Już to porównanie pokazuje jaki dramatyczny spadek rentowności nastąpił na przestrzeni dwunastu miesięcy. Szukając pocieszenia możemy się oprzeć na dwóch przesłankach. Po pierwsze sprzedaż wzrosła r/r o 9,1 proc., co należy uznać za wynik przynajmniej poprawny, jeśli nie dobry. Po drugie można próbować zakładać, że najgorsze już za nami skoro marża operacyjna odbiła w Q4 w porównaniu do Q3. Niestety z powodów wymienionych wcześniej (wojna, stal, energia) nie byłbym tutaj takim optymistą, ponieważ rok 2022 zapowiada się bardzo ciężko. Marża handlowa wyniosła 18,3 proc. i było to aż o 9,8 p.p. mniej niż rok wcześniej. Patrząc w ujęciu wartościowym mamy spadek o 37 mln zł. W efekcie końcowym zysk operacyjny tego segmentu wyniósł 181 mln zł co było wynikiem gorszym r/r o 37,6 mln zł. Jak widać była to „zasługa” bardzo niskiej marży handlowej. Standardowo rentowność operacyjna wyrobów własnych powinna być wyższa niż towarowa. Jest to dość oczywiste ze względu na dodatkową marżę związaną z cyklem produkcyjnym, która w wypadku towarów pozostaje w części u kooperantów. I tak wygląda to obecnie, choć niestety nie można tej sytuacji nazwać korzystną.

kliknij, aby powiększyćW wypadku wyrobów gotowych (kuchnie wolnostojące, kuchnie oraz piekarniki do zabudowy oraz płyty grzejne do zabudowy) sprzedaż wzrosła o 4,3 proc. i osiągnęła wartość 477 mln zł. Patrząc na części składowe widać dodatnie tempo wzrostu (+9,4 proc.) sprzętu grzejnego do zabudowy (czyli po ludzku pisząc są to kuchnie i piekarniki do zabudowy) natomiast dwa pozostałe segmenty produktowe (kuchnie wolnostojące oraz płyty grzejne do zabudowy) odpowiednio wzrosły o 3,1 proc. i spadły o 0,2 proc. Na poziomie marży brutto na sprzedaży produktów odnotowujemy wartość 129,6 mln zł (-1,7 proc. r/r) i rentowność 27,2 proc. Do rekordowych procentowych liczb z lat 2016-2019 (32-36 proc.) brakuje oczywiście bardzo dużo. Jednak jeśli porównany z analogicznym kwartałem roku poprzedniego to rentowność jest niższa tylko o 1,7 p.p. W tym wypadku wygląda to całkiem przyzwoicie. Proszę jednak pamiętać, ze stal kupowana na produkcję 2022 roku niestety będzie według nowych droższych cenników, więc tutaj uderzenie również jeszcze może nadejść. W porównaniu do towarów produkty gotowe nie zostały dotknięte podwyżkami frachtu, ponieważ są wytwarzane w polskiej fabryce i nie trzeba ich transportować przez ocean. Na poziomie zysku operacyjnego w tym segmencie spółka osiągnęła 50,8 mln zł, czyli 30,3 proc. gorzej niż rok wcześnie. Mamy tutaj efekt silnie rosnących kosztów operacyjnych, które r/r zwiększyły się 33,9 proc. Nie chcę tutaj wymyślać, ale zapewne jednym z powodów są rosnące koszty marketingu. Spółka zamroziła tego typu wydatki w 2020 roku, ale w 2021 zaczęła wracać do inwestycji w poszczególne marki. O ile rentowność towarowa (3,7 proc.) szoruje po dnie, to w wypadku rentowności produktowej wygląda to trochę lepiej - 10,7 proc. Jest to jednak wartość niższa r/r aż o 5,3 p.p. Nie należy pomijać ostatniego segmentu – „Pozostałe” który po zmianach reklasyfikacyjnych jest już zauważalnym, choć nadal najmniejszym segmentem.

kliknij, aby powiększyćSprzedaż w tym segmencie w analizowanym kwartale wzrosła o 67,2 proc. i 16,2 mln zł. Co dość ciekawe spółka zwiększyła tutaj istotnie marże do rekordowego poziomu 40,7 proc., co jest wynikiem r/r kw./kw. lepszym o 50 p.p. (Sic!). To oczywiście efekt bazy porównawczej, gdzie rok temu spółka osiągnęła -10 proc. Cash is kingWskaźnik zadłużenia ogólnego wyniósł 0,56 co jest poziomem rozsądnym choć jednak troszkę wyższym niż ostatnio. To samo można powiedzieć o wskaźniku DN / EBITDA, który wynosił ok. 1,37. Jeśli jednak przypomnimy sobie, że na koniec 2020 roku wskaźnik przyjmował wartości wręcz ujemne, to widać, że zadłużenie wzrosło.

kliknij, aby powiększyćWartość zapasów na koniec grudnia wyniosła 812 mln zł, co była nie tylko rekordową wartością w historii spółki, ale również aż o 92 proc. wyższą niż rok wcześniej. Oznacza to również wzrost o 390 mln zł r/r oraz o 90 mln zł w porównaniu do poprzedniego kwartału. W chwili obecnej rotacja zapasów przekracza 94 dni, czyli jest wyższa o 39 dni niż rok wcześniej i 23 dni niż dwa lata temu. O ile rok wcześniej faktycznie zapasy były raczej niewielkie, być może wręcz zbyt małe, to porównanie do 2019 również wskazuje istotne wzrosty. Oczywiście rozumiem chęć zabezpieczenia wyrobów i towarów (problemy z łańcuchami dostaw) czy surowców (wyprzedzenie podwyżek), ale jednak jest to parametr, który należałoby obserwować w kolejnych kwartałach. Ekonomiści ostrzegają przed recesją bądź stagflacja, a to przecież może negatywnie oddziaływać na popyt. Udało się również wydłużyć rotację zobowiązań handlowych do 107 dni, czyli o 11 dni r/r oraz 20 dni r/r-2, co spowodowało, że cykl konwersji gotówkowej nie ucierpiał tak bardzo. Owszem pogorszył się on o 32 dni r/r, lecz jeśli porównamy go ze wskaźnikiem z końca 2019 to wygląda podobnie. Trzeba mieć świadomość, że cykl konwersji gotówkowej z drugiej połowy 2020 roku był raczej wyjątkiem niż regułą, co podkreślał zarząd na konferencji wynikowej, jak i widać ładnie na powyższym wykresie. Tak duża zmiana zapasów r/r musiała wywołać negatywne przepływy z działalności operacyjnej (OCF). I tak się wydarzyło, ponieważ OCF w całym 2021 roku był ujemny i wyniósł -167 mln zł, głownie ze względu na rosnące zapasy. Lekkim pocieszeniem były dodatnie (18 mln zł) przepływy operacyjne w czwartym kwartale 2021 roku, choć i tak były one słabsze o 2/3 niż rok wcześniej. WojnaSegment wschodni wygenerował w 2021 roku ponad 550 mln zł sprzedaży co stanowiło 17 proc. całkowitych obrotów Grupy Amica. Rynek rosyjski to 10,1 proc., a Ukraina 1,7 proc. Widać więc, że potencjalna utraty sprzedaży jest dość znacząca i wcale łatwo nie będzie tego zastąpić. Zapewne spółka będzie próbowała zwiększyć swoją sprzedaż w Hiszpanii i Francji (marka Fagor), rozwijać się dalej w Skandynawii czy podbijać Centralną Azję (Kazachstan, ale również Tadżykistan czy Uzbekistan). Prezes zaznaczył także, że osiągana rentowność na tych rynkach jest niższa niż średnia w Grupie. Jeśli chodzi o pozostałe aktywa to kwoty tutaj również są istotne. Zapasy w Rosji to 70 mln zł, a około 20 proc. zostało sprzedane. Na koniec grudnia należności od klientów do rosyjskiej spółki zależnej Hansa OO wynosiły 163 mln zł, z tego 40 proc. do dnia dzisiejszego zostało spłacone. Dodatkowo należności od Hansa OO do Amica SA to 142 mln zł i około 20 proc. zostało uregulowane. Kończąc opis należności dodajmy jeszcze 21 mln zł pochodzące z rynku ukraińskiego, z czego ok. 24 proc. zostało uregulowane. Dodatkowo mowa jest także o aktywach trwałych w Rosji i na Ukrainie, choć tutaj kwota (4,1 mln zł) jest relatywnie niewielka. Zarząd podjął decyzję o wstrzymaniu produkcji i wysyłek wyrobów gotowych na rynek rosyjski, jednocześnie jednak spółka rosyjska działa i wyprzedaje zapas, który posiada. CEO na koniec konferencji wynikowej powiedział, że spodziewa się bardzo ciężkiego roku, najgorszego od 2008 i cięższego niż pierwsza część 2020 roku (covid). Dodał jednak, że wierzy w firmę i ludzi tam pracujących i w to, że spółka wyjdzie z tego kryzysu wzmocniona. PodsumowanieWycena wg wartości księgowej na poziomie 0,7-0,8 oznacza, że są to najniższe poziomy w ostatnich 5 latach, porównywalne tylko z paniką covidową. Proszę jednak pamiętać o opisanych wyżej ryzykach w aktywach (zapasy czy należności). Jeśli one się zmaterializują to kapitały własne mogą zostać uszczuplone o istotne odpisy, co dotknie wartość księgową. Także wycena wg wskaźnika EV/EBITDA na poziomie 5,0 czy C/Z o wartości 7 nie są parametrami wysokimi. Wskazane powyżej wskaźniki pokazują, że spółka jest wyceniana dość atrakcyjnie. Cały problem polega jednak na tym, że w 2022 roku powtórzenie choćby rezultatu z 2021 (nie mówiąc już o rekordowym 2020) nie będzie łatwe. Proszę spojrzeć na poniższe kalkulacje.

kliknij, aby powiększyćZałożyłem, że sprzedaż będzie zbliżona do tej z 2021 roku, co jest dość optymistyczne biorąc pod uwagę utratę obrotu z rynku rosyjskiego i ukraińskiego. Ale w praktyce to jednak część sprzedaży na tych rynkach się zrealizuje (choćby 2 miesiące z początku roku, a potem wyprzedawanie zapasu). Do tego przyjąłem, że Amica będzie w stanie utrzymać rentowności procentowe z drugiej połowy 2021 roku. Proszę jednak pamiętać, że jest to chyba największe wyzwanie ze względu na wciąż drożejącą stal, aluminium, energię czy problemy z dostępnością elektroniki. Prezes w trakcie konferencji informował, że ceny materiałów i komponentów w roku 2022 zapewne wzrosną o kilkanaście-20 procent w porównaniu do roku 2021. Oczywiście materiały to nie cały koszt wytworzenia produktów, a z drugiej strony korzystnie powinny oddziaływać podwyżki cen sprzedaży czy korzystniejszy kurs walutowy. Tym niemniej skala podwyżek materiałów pokazuje wyzwania co do wyników roku 2022. A również koszty frachtu nadal są bardzo wysokie. Gdyby jednak udało się je utrzymać to zysk netto mógłby być niższy o około 10 proc. od tego osiągniętego w 2021 roku. Wtedy wskaźniki nie zmieniłyby się drastycznie, więc być może obecna wycena jest nawet lekko atrakcyjna. Proszę jednak pamiętać o tym, że nad spółką wiszą nie tylko ryzyka surowcowe, ale również potencjalne odpisy i brak wpływów z aktywów z Rosji i Ukrainy. Oświadczam, że nie posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 kwietnia 2022 14:17

|

|