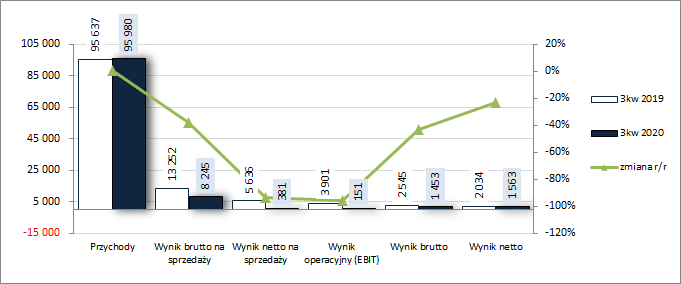

Powrót do przeszłości w nowej rzeczywistości – omówienie wyników i sytuacji finansowej po III kw. 2020 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo totalnie zaskakującym II kw. 2020 roku w wykonaniu GK Krynica Vitamin, zakończonym gigantycznymi jak na ten podmiot zyskami (efekt produkcji płynu do dezynfekcji w czasie lockdownu gospodarki, a później stopniowo znoszonych obostrzeń), w kolejnym okresie sprawozdawczym, zakończonym 30 września, który stanowi „wysoki sezon” w działalności Grupy (wzrost zapotrzebowania na napoje w lecie), nastąpił powrót do wcześniejszego profilu działalności. I generalnie rzecz biorąc ten powrót nie wypadł najlepiej, gdyż wyłączając przychody, które miały r/r podobną wartość, na wszystkich pozostałych poziomach wynikowych

rachunku zysków i strat Grupa odnotowała w ujęciu r/r mniejsze bądź większe pogorszenie. W obszarze działalności podstawowej zysk brutto na sprzedaży zmniejszył się o 38 proc. (efekt wzrostu o 6 proc. kosztu własnego sprzedaży przy zbliżonych r/r przychodach, co przełożyło się na spadek marży brutto z 13,86 proc. do 8,59 proc.), a zysk netto na sprzedaży o 93 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 3 proc.). Mimo znacznie mniejszych r/r kosztów netto z działalności pozostałej (0,23 wobec 1,73 mln zł) zysk na poziomie operacyjnym pogłębił spadek w ujęciu r/r do 96 proc. Wyhamowanie tych negatywnych zmian nastąpiło dopiero na końcowych poziomach wynikowych. Wpierw w ramach działalności finansowej Emitent wykazał 1,3 mln zł przychodów netto wobec 1,36 mln zł kosztów netto przed rokiem, co przełożyło się na ograniczenie spadku zysku brutto do 43 proc. Z kolei kwestie podatkowe (podatek odroczony względem naliczonego przed rokiem) pozwoliły ograniczyć spadek zysku na poziomie netto do 23 proc.

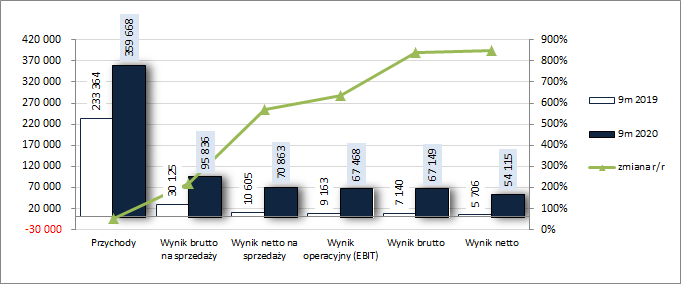

W ujęciu narastającym za 9m sytuacja wynikowa Grupy jest mocno zniekształcona in plus wynikami wspomnianego na wstępie drugiego kwartału. W rezultacie może się ona w ujęciu r/r pochwalić wzrostem przychodów o 54 proc., zysku brutto na sprzedaży o 218 proc., zysku netto na sprzedaży o 568 proc., zysku operacyjnego o 636 proc., zysku brutto o 841 proc., a zysku netto o 848 proc.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Jak na razie Grupa wyodrębnia jeden segment działalności, choć może coś się w tym zakresie zmieni z uwagi na powrót do produkcji płynów do dezynfekcji, którą wcześniej traktowano jako działalność spontaniczną i poboczną.

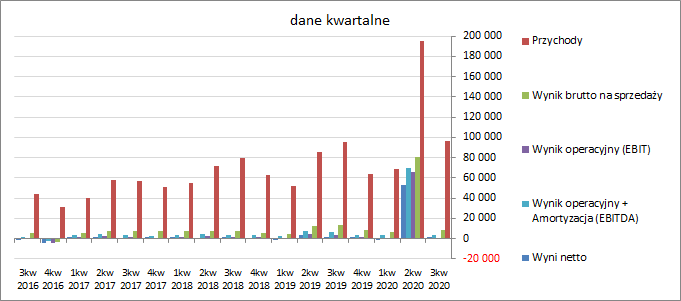

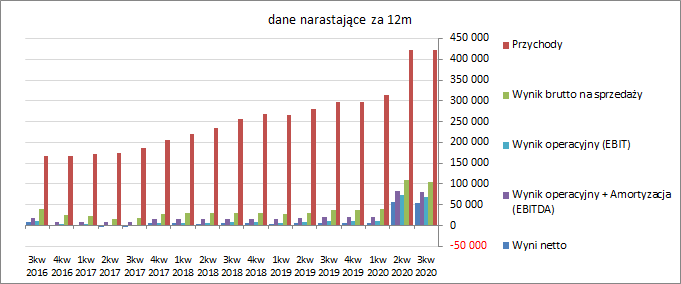

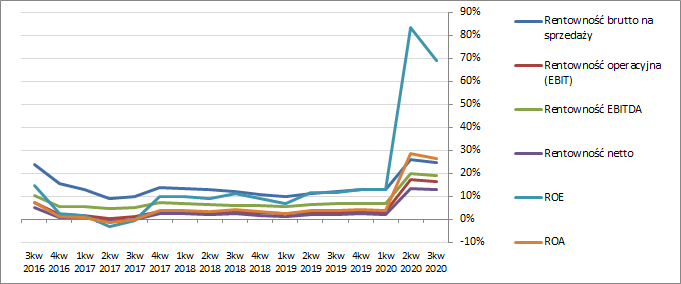

Patrząc się na tendencje wynikowe i efektywnościowe Grupy Krynica Vitamin w szerszej perspektywie czasowej (wykresy poniżej; ujęcie kwartalne oraz narastające za 12m; jednostka – tys. zł oraz %) z uwagi na nieporównywalny II kw. trudno o jednoznaczne wnioski. Z jednej strony sytuacja przed pandemią koronawirusa wskazywała na systematyczny wzrost sprzedaży i względnie porównywalną poprawę poszczególnych kategorii wynikowych, co pozwalało utrzymywać poszczególne wskaźniki rentowności na w miarę stabilnym poziomie. Następnie mieliśmy II kw. 2020 r. i mocno pozytywny efekt przestawienia działalności na produkcję płynu do dezynfekcji w okresie, gdy w wyniku obostrzeń działalności gospodarczej i ograniczenia kontaktów społecznych zmniejszyło się zapotrzebowanie na podstawowy asortyment produktowy Grupy. I wreszcie rozpatrywany okres sprawozdawczy, który stanowił powrót do typowej dla Emitenta działalności, aczkolwiek nadal w warunkach mniejszych bądź większych obostrzeń, w tym z mocno ograniczoną skalą działalności branży hotelarsko-gastronomicznej, która z pewnością miała znaczenie dla poziomu zapotrzebowania na produkty Grupy.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć Co do perspektyw wynikowych Krynicy Vitamin w kolejnych okresach sprawozdawczych to w komentarzu do sprawozdania finansowego za III kw. 2020 r., raportach bieżących i wywiadach prasowych z jednej strony wskazuje się na nowe kontrakty z kontrahentami zagranicznymi (głównie rynek niemiecki i amerykański) dot. podstawowego asortymentu oferowanego przez Emitenta, a z drugiej na powrót do produkcji płynów do dezynfekcji, która to działalność ma mieć obecnie charakter bardziej stały (a nie spontaniczny jak to miało miejsce wiosną) i stanowić swoistą dywersyfikację przychodów Grupy. Jednocześnie jednak w odniesieniu do produkcji płynów do dezynfekcji, zwraca się uwagę, że w związku z większym nasyceniem rynku tego typu produktami i spadkiem marż nie należy oczekiwać powtórzenia rekordowych wyników z wiosny. Oczywiście podkreślić należy, że duże znaczenie dla wyników Grupy w 2021 roku będzie miało tempo gaszenia pandemii koronawirusa i powrotu do normalności zarówno w sferze gospodarczej jak również społecznej.

Jeśli chodzi o

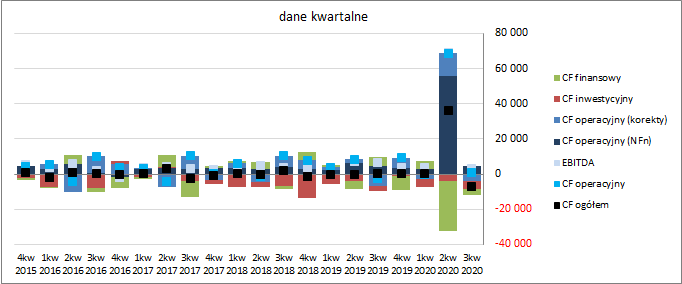

sprawozdanie z przepływów pieniężnych Grupy Krynica Vitamin to w skali rozpatrywanego okresu kwartalnego (wykres poniżej, jednostka – tys. zł) mamy w ujęciu r/r do czynienia z wyraźnym pogorszeniem na poziomie salda ogólnego (7 mln zł odpływu środków wobec 0,5 mln zł dopływu przed rokiem). W decydującym stopniu wpływ na taki stan rzeczy miało wykazanie 3,2 mln zł finansowych wydatków netto wobec 5,3 mln zł wpływu netto przed rokiem (spłata netto vs pozyskanie netto długu) oraz zdecydowanie większe inwestycyjne wydatki netto (4,7 wobec 2,4 mln zł przed rokiem). W samym obszarze operacyjnym Grupa wykazała poprawę, aczkolwiek nie na tyle znaczącą, aby mogła zaważyć na wyniku salda ogólnego (0,8 mln zł wygenerowanej gotówki wobec 2,4 mln zł odpływu gotówki przed rokiem, przy nieco wyższej r/r nadwyżce finansowej netto – 4,7 wobec 4,6 mln zł).

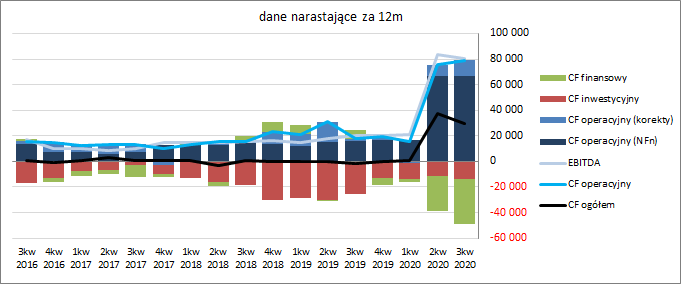

W ujęciu narastającym za 12m zmiany za rozpatrywany kwartał nie przełożyły się istotnie na strukturę rachunku przepływów Grupy. Po znacznym wzroście w poprzednim okresie sprawozdawczym Grupa wykazała pewne pogorszenie na poziomie salda ogólnego, co wiązać należy ze wspomnianymi wcześniej większymi r/r inwestycyjnymi wydatkami netto i większą skalą odpływu środków w obszarze finansowym w związku ze spłatą zadłużenia. Generalnie jednak w ostatnich okresach sprawozdawczych ogólne saldo przepływów bazowało na gotówce wypracowanej w ramach działalności operacyjnej, która nadwyżkowo pokrywała inwestycyjne i finansowe wydatki netto. Warto przy tym również odnotować, że Grupa nie ma ostatnio problemów z jakością prezentowanych przepływów operacyjnych, które opierają się przede wszystkim na nadwyżce finansowej i w dużym zakresie pokrywają się z raportowanym wynikiem EBITDA.

kliknij, aby powiększyć

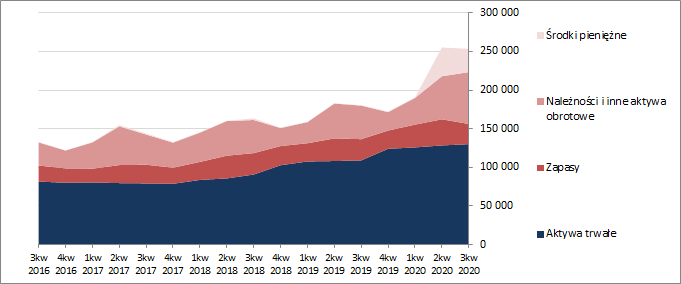

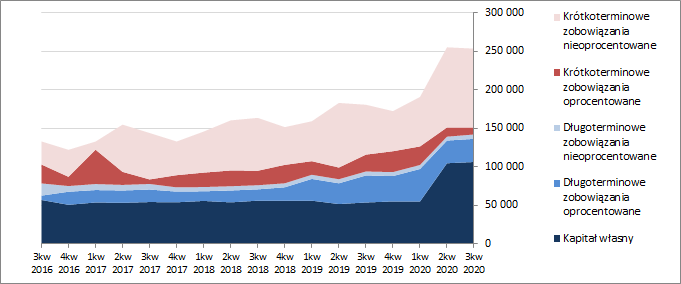

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Krynica Vitamin uległa spadkowi o 1 proc. Po stronie aktywów odnotowano wzrost wartości składników trwałych o 1 proc. (głównie w zakresie środków trwałych) i spadek wartości składników obrotowych o 3 proc. (w szczególności zapasów i środków pieniężnych). Z kolei po stronie pasywów kapitał własny uległ zwiększeniu o 1 proc., a wartość zobowiązań ogółem spadła o 2 proc (dług krótkoterminowy zmniejszył się o 4 proc., a długoterminowy zwiększył się o 4 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 6 proc. i stanowił na koniec okresu 26 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły nieco in plus na strukturę kapitałowo-majątkową Grupy, która dzięki sporemu wsparciu jakie nastąpiło kwartał wcześniej prezentuje się całkiem korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (1,09), w tym pokrycie kapitałem własnym na poziomie 82 proc. (wykresy poniżej, jednostka – tys. zł). Dobrze wygląda również sytuacja w obszarze kapitału obrotowego netto, gdzie po długim okresie deficytu względem bieżących potrzeb w zeszłym kwartale pojawiła się nadwyżka, która została utrzymana także w omawianym okresie sprawozdawczym.

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia z poziomów wskazujących na zagrożenie zostały w ubiegłym kwartale wyciągnięte w obszary bezpieczne, a w rozpatrywanym okresie ten stan został ugruntowany. W odniesieniu do obszaru zadłużenia jego ogólny poziom względem aktywów zmniejszono do 58 proc., a finansowego zadłużenia kapitału własnego do 37 proc. (dla porównania po I kw. były to poziomy odpowiednio 71 proc. i 121 proc., a więc dość wysokie). Jednocześnie relacja długu do EIBT/EBITDA spadła do bardzo bezpiecznego poziomu 0,1 roku (wcześniej odpowiednio 5,8 i 3,1). Jeśli natomiast chodzi o obszar płynności to również można mówić o sporej poprawie – pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem (wskaźnik bieżący) jest na poziomie 111 proc., z wyłączeniem zapasów (wskaźnik szybki) na poziomie 87 proc., a przepływami operacyjnymi rzędu 71 proc. Do tego należy dodać wspomnianą wcześniej nadwyżkę kapitału obrotowego netto względem bieżących potrzeb. Nie może zatem dziwić, że serwisowy rating Grupy, liczony na bazie modelu Altmana (EM Score), zanotował spory skok z poziomu CCC/CCC+ do A.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/krvitami... W tym miejscu warto jednakże zwrócić uwagę, że aż tak dobra sytuacja finansowa Grupy może się nie utrzymać w perspektywie kolejnych okresów sprawozdawczych w związku z decyzją o wypłacie w listopadzie zaliczkowej dywidendy za 2020 rok w kwocie 2 zł na akcję (łącznie na zaliczkę trafi zatem 24,5 mln zł).

Ocena sytuacji rynkowejBiorąc pod uwagę bieżący wynik netto Grupy w ujęciu anualizowanym, tj. za 12m, otrzymujemy przy koszcie kapitału rzędu 10 proc. wycenę akcji na poziomie 45 zł, a więc znacznie powyżej aktualnych notowań rynkowych. Trzeba tu jednakże zwrócić uwagę, że wynik ten, z uwagi na specyficzne uwarunkowania jego osiągnięcia, będzie raczej niemożliwy do utrzymania w kolejnych okresach sprawozdawczych. Z drugiej strony biorąc pod uwagę rozwój oferty produktowej Krynicy Vitamin i pozyskiwanie kolejnych zamówień, oczywiście przy założeniu stopniowego gaszenia pandemii koronawirusa i powrotu do normalności, należałoby oczekiwać pewnej poprawy wyników działalności względem okresu sprzed pandemii (dla rocznego wyniku, jaki Grupa wtedy uzyskiwała, tj. ok. 7 mln zł, przy koszcie kapitału rzędu 10 proc., otrzymujemy wycenę rentą wieczystą jednej akcji na poziomie 5,7 zł). Przy aktualnej wycenie akcji Emitenta na GPW w okolicy 19 zł, przeprowadzając odwrotną kalkulację na bazie renty wieczystej, można stwierdzić, że rynek uwzględnia obecnie wynik roczny Grupy na poziomie ok 23 mln zł. Czy jest to poziom do uzyskania w dłuższej perspektywie powinien nam pokazać raport za IV kw, który da odpowiedź na temat sprzedaży i marżowości płynów do dezynfekcji w nowych uwarunkowaniach, które mogą się utrzymać przez dłuższy czas.

Link do wskaźników

www.stockwatch.pl/gpw/krvitami... oraz wycen

www.stockwatch.pl/gpw/krvitami... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.