Dywidendowy specjalista od budowy sieci sprzedaży detalicznej - omówienie sprawozdania finansowego Eurotel po IV kw. 2021 r. Spółka w ostatnim kwartale zeszłego roku istotnie poprawiła swoje rezultaty i pokazała wyniki, które trzeba określić mianem bardzo dobrych. Gdzieś z tyłu głowy powinniśmy jednak pamiętać, że sama baza porównawcza (Q4 2020) nie była specjalnie wymagająca ze względu na częściowe obostrzenia wynikające z lockdownu, która panowały w tamtym okresie.

kliknij, aby powiększyć

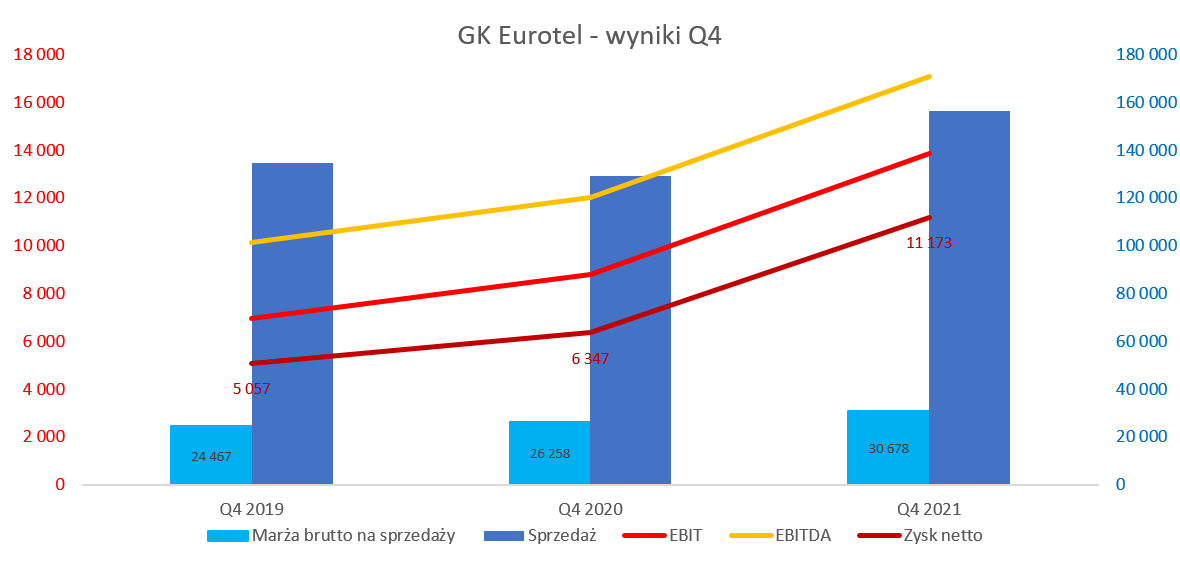

kliknij, aby powiększyćSprzedaż r/r zauważalnie wzrosła o 20,9 proc. oraz 27 mln zł i osiągnęła rekordowy poziom 156 mln zł. Przypomnę, że spółka działa w kilku różnych segmentach, których częścią wspólną jest dość duży udział biznesu off-line, czyli stacjonarnej sieci detalicznej. To też oznacza, że ma tutaj miejsce standardowa sezonowość w tym biznesie objawiająca się najwyższą sprzedażą w czwartym kwartale, w okresie przedświątecznym. Nie będę specjalnie odkrywczym jeśli zauważę, że sprzedaż urosła głównie dzięki wzrostom w segmencie iDream (sklepy handlujące towarem Apple), choć w zasadzie każdy z segmentów zanotował progres rok do roku. Tutaj raz jeszcze przypomnę o dość niskiej zeszłorocznej bazie. Gdyby dynamikę sprzedaży porównać do czwartego kwartału 2019 to byśmy uzyskali +16,3 proc., co jak na 24 miesiące nie wygląda już tak ”sexy” jak +20 proc. r/r.

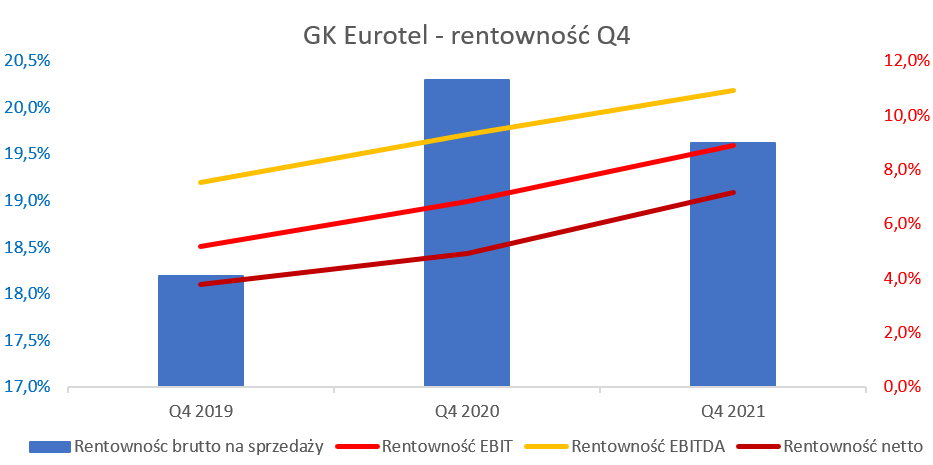

Inaczej wygląda to na poziomie marży brutto na sprzedaży, która osiągnęła wartość 30,6 mln zł, czyli o 16,8 proc. niż w poprzednim roku. To zaś oznacza i to widać na drugim wykresie, że rentowność na tym poziomie spadła z 20,3 proc. rok wcześniej do 19,6 proc. obecnie. I znowu porównując do danych sprzed dwóch laty mamy o 6,2 mln zł więcej i dynamikę +25,4 proc., co oznacza, że rentowność obecnie byłą o 1,4 p.p. wyższa niż dwa lata temu. Można więc przyjąć roboczą tezę, że rentowność brutto na sprzedaży w Q4 2020 była dość wysoka i w tym kontekście baza porównawcza była akurat całkiem wymagająca.

Na poziomie zysku operacyjnego mamy dynamiki już naprawdę wysokie – EBIT wyniósł 13,86 mln zł i był wyższy o prawie 58 proc. niż rok wcześniej, co w liczbach przekłada się na +5,1 mln zł więcej. Porównując do danych sprzed dwóch lat można stwierdzić, że zysk operacyjny został podwojony. Skoro więc sprzedaż rośnie, a marża handlowa (marża brutto na sprzedaży) również, ale wolniej, do tego zysk operacyjny przekracza dynamiki sprzedaży to musi oznaczać jedno. Spółka bardzo ładnie popracowała na kosztach i tutaj mamy sporą część wytłumaczenia bardzo dobrych wyników czwartego kwartału. I tak faktycznie było, ponieważ koszty zarządu r/r wzrosły o 8,4 proc., a koszty sprzedaży w zasadzie stanęły w miejscu, bo tak należy rozumieć +1,2 proc. więcej niż w czwartym kwartale 2020 roku.

Również pomogło saldo na pozostałej działalności operacyjnej +0,3 mln zł obecnie vs -0,7 mln zł rok wcześniej. Spółka zazwyczaj nie prezentuje istotnych pozycji na PPO/PKO w ciągu roku, ale w czwartym kwartale zazwyczaj jakieś pozycje się pojawiają i tak było obecnie. W zeszłym roku był to odpis na należności (0,2 mln zł) jak i koszty komornicze w kwocie 0,5 mln zł. Z kolei w tym roku przede wszystkim to odwrócenie rezerwy na koszty (zobowiązanie wobec dostawcy), które pojawiło się w pierwszej połowie 2021 roku w kocie 452 tys. zł, a teraz zniknęło. Gdybyśmy chcieli porównać zysk na sprzedaży (bez wpływu salda pozostałej działalności operacyjnej) to dynamika r/r wyniosłaby + 43 proc., co oznacza ponad dwukrotnie wyższą dynamikę niż w wypadku sprzedaży.

Na poziomie salda z działalności finansowej mamy kolejną poprawę tym razem r/r o 800 tys. zł. Jest to efekt zeszłorocznych ujemnych różnic kursowych. Warto także wspomnieć o pozycji w rachunku zysków i strat „Udział w wyniku jednostki stowarzyszonej”, która w tym kwartale wykazała ujemną wartość -173 tys. zł, w porównaniu do -100 tys. zł w Q4 2020. Tak więc spółka stowarzyszona Soon Energy Poland (fotowoltaika) w analizowanym kwartale przyczyniła się do obniżenia wyniku. Narastająco za cały ryk przyniosła one jednak zysk w kwocie 643 tys. zł, czyli dość porównywalnie (-15 tys. zł) jak w roku poprzednim. W zasadzie nie był to zysk spółki, tylko procentowy udział Eurotelu w tym wyniku.

Kwartalny zysk brutto wyniósł 13,8 mln zł (+73 proc. r/r) i był wyższy o 5,8 mln zł niż w analogicznym okresie roku poprzedniego. Podobna dynamika miała miejsce na poziomie zysku netto (+76 proc. r/r), który wyniósł 10,2 mln zł, w porównaniu do 6,3 mln zł rok wcześniej oraz 5,0 mln zł w ostatnim kwartale 2019 roku. Jednocześnie zysk netto czwartego kwartału stanowił 46 proc. całorocznego zysku, choć pamiętać trzeba o wspomnianej wyżej sezonowości.

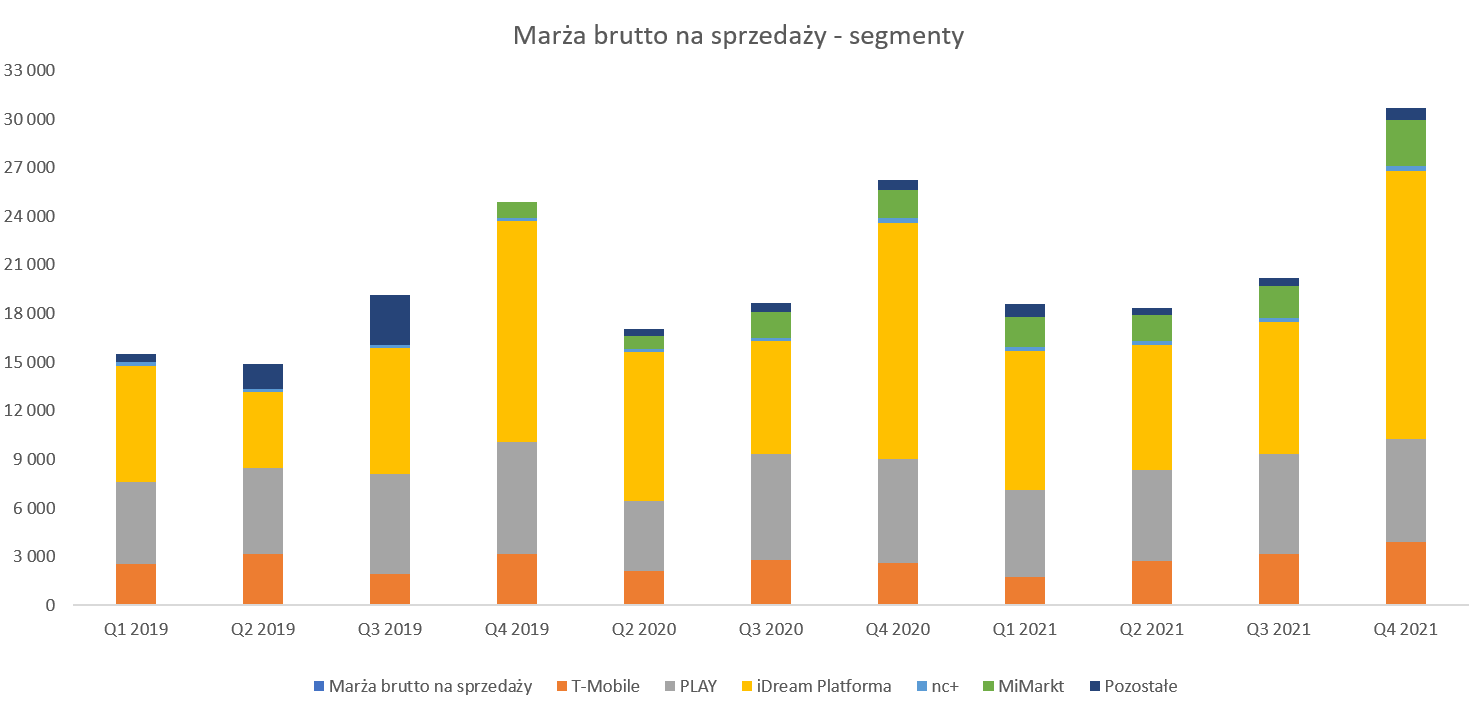

Iphone i Xioami dają parę Proszę spojrzeć na strukturę marży handlowej w podziale na segmenty. Spółka fajnie raportuje segmenty, ale niestety tylko do poziomy marży brutto na sprzedaży (handlowej) wrzucając koszty sprzedaży (w uproszczeniu koszty placówek detalicznych) do jednego worka.

kliknij, aby powiększyćBezsprzeczne największym i najważniejszy, segmentem grupy jest iDream, czyli sprzedaż produktów Apple. Obrót w analizowanym kwartale wzrósł o 13,o proc. i przekroczył magiczną barierę 100 mln zł, a konkretnie było to aż 111 mln zł. Jednocześnie sprzedaż tego segmentu stanowiła 71 proc. sprzedaży całości grupy. Tutaj byłbym jednak ostrożny z porównywaniem sprzedaży między segmentami, ze względu na specyfiką poszczególnych linii biznesowych i rozliczeń finansowych. Marża brutto na sprzedaży wyniosłą16, mln zł (+13,5 proc.) a rentowność była lekko wyższa niż w roku poprzednim -14,9 proc. vs 14,8 proc. rok wcześniej. Wartościowo oznaczało to wzrost r/r o prawie 2,0 mln zł, czyli 44 proc. całego wzrostu marzy w grupie. Widać, że segment dalej dobrze performuje, pomimo braku otwarć nowych lokalizacji w 2021 roku. Eurotel wciąż posiada 11 salonów klasy Premium oraz sklep internetowy. Spółka wskazuje na pozytywny efekt sprzedażowy związany z debiutem Iphone 13. Jeśli chodzi o rozwój i przyszłość to cisza panuje w kwestii nowych otwarć, ale być może zwiększeniu ulegnie skala działania usług serwisowych oraz sprzedaż w kanale e-commerce.

Drugim segmentem, który mocno przyłożył się do poprawy wyników był o dziwo T-Mobile, którego sprzedaż r/r wzrosła o 31,3 proc. i 2,3 mln zł. Już sama dynamika obrotu miło zaskoczyła, a do tego jeszcze lepiej zadziałała marża handlowa. Wyniosła ona 3,87 mln zł w porównaniu do 2,6 mln zł rok wcześniej, co daje dynamikę na poziomie ponad 48,0 proc. Segment ten dodał r/r marżę w kwocie 1,26 mln zł, czyli 28 proc. całości poprawy w grupie Eurotel. Przypomnę, że historycznie to właśnie z tej działalności wywodzi się spółka i tutaj doskonaliła swoje procesy biznesowe. Na koniec roku było 0 aktywnych salonów (w tym 29 własnych, reszta to agenci), czyli o 5 mniej niż rok wcześniej. Patrząc na roczne przychody mamy wzrost o 9,5 proc., co prowadzi do konkluzji o zwiększeniu wartości sprzedaży przypadającej na jeden punkt. Jednocześnie to tak naprawdę dopiero powrót do wyniku sprzedażowego z roku 2019. Trzeba jednak docenić, że na tak trudnym rynku, coraz bardziej atakowanym przez podpisywanie umów i przedłużenia przez internet, spółka cały czas sobie porządnie radzi.

Teraz czas trochę napisać o Xiaomi – segmencie MiMarkt, który w moim odczuciu miał być nową gwiazdą grupy i koniem pociągowym. Tak się jeszcze nie stało (trochę chyba przeszkodziła pandemia), aczkolwiek widać pozytywne zmiany. Sprzedaż r/r wzrosła o 119 proc., co wygląda w ujęciu procentowym znakomicie. Patrząc na wartość to mamy jednak 13,6 mln zł, co daje 750 tys. zł na 1 salon miesięcznie. Nie jest wiec to wartość, która powala na kolana. Warto jednak jasno podkreślić, że spółka zamierza tutaj zarówno inwestować w nowe otwarcia (na razie tylko 6 salonów, bez otwarć w 2021 roku) jak i rozwój sprzedaży każdego z nich. Salony te dopiero budują swoją pozycję na rynku i należałoby przyjąć, że nie osiągnęły jeszcze docelowego pułapu obrotów, które mogą i powinny generować. Na poziomie zysku brutto ze sprzedaży wygląda to trochę mniej okazale, ponieważ dynamika wyniosła 62,7 proc., przy wartości 2,88 mln zł, czyli o 1,1 mln zł wyższej niż rok wcześniej. Oznacza to, że rentowność wyniosła 21,2 proc., w porównaniu do 28,6 proc. rok wcześniej. Podsumowując wyniki tego segmentu można założyć, że sieć MiMarkt była trzecim pod względem przyrostu marży handlowej w grupie Eurotel w analizowanym kwartale.

Zarząd dodatkowo podkreśla, że współpraca z producentem Xiaomi powinna nabierać rozpędu, co też powinno mieć przełożenie na większe znaczenie w wynikach spółki Viamind (spółka zależna Eurotelu) jak i analizowanej grupy kapitałowej. W moim odczuciu szybki rozwój tej nogi biznesu byłby dobrym amortyzatorem schyłkowej jednak w pewnym stopniu działalności związanej z sprzedażą abonamentów komórkowych w salonach stacjonarnych.

Segment Play wykazał w Q4 sprzedaż płaską r/r (+0,9 proc.), która wyniosła 12 mln zł. Jednocześnie podobnie wyglądało to w całym roku gdzie sprzedaż minimalnie (-1,4 proc.) spadła w porównaniu do 2020. Marża brutto zachowała się jak sprzedaż, czyli stabilnie – 6,4 mln zł teraz i rok wcześniej. Co prawda dynamiki nie było, ale jednak 6,4 mln zł stanowi 21 proc. całego zysku brutto na sprzedaży w grupie, więc nie można tego nie doceniać.

Z pozostałych segmentów wspomnę tym razem o tzw. oddziale Wrocław, który zajmuje się handlem telefonami i urządzeniami bez umów abonamentowych, akcesoriami czy produktami małego AGD. Roczna sprzedaż to już 32 mln zł, z czego 9,0 mln zł przypada na analizowany 3 miesięczny okres, Marża handlowa w tym okresie wyniosła 0,4 mln zł, co oznacza rentowność na poziomie 4,7 proc. Widać więc, że jest to pewna odnoga sprzedaży hurtowej, która samą rentownością może nie zachwyca, ale daje jednak pewną skalę i otwiera możliwości. Zakładam, że to właśnie ten segment realizuje sprzedaż eksportową, a w zasadzie WDT, czyli sprzedaż na terenie Unii Europejskiej. Patrząc na noty mamy informację o sprzedaży WNT w całym 2021 roku na poziomie 25,9 mln zł, w porównaniu do 6,5 mln zł rok wcześniej.

Podsumowując segmentową rentowność mamy całkowitą marżę brutto na sprzedaży na poziomie 19,6 proc., w porównaniu do 20,3 proc. rok wcześniej, co w dużej części zawdzięczamy obniżeniu rentowności na poziomie segmentu Mimarkt. Mówimy jednak tylko o procentowym spadku, ponieważ wartościowo (przypomnę +4,4 mln zł r/r) najbardziej do poprawy wyników przyczyniły się segmenty iDream, T-Mobile oraz właśnie MiMarkt.

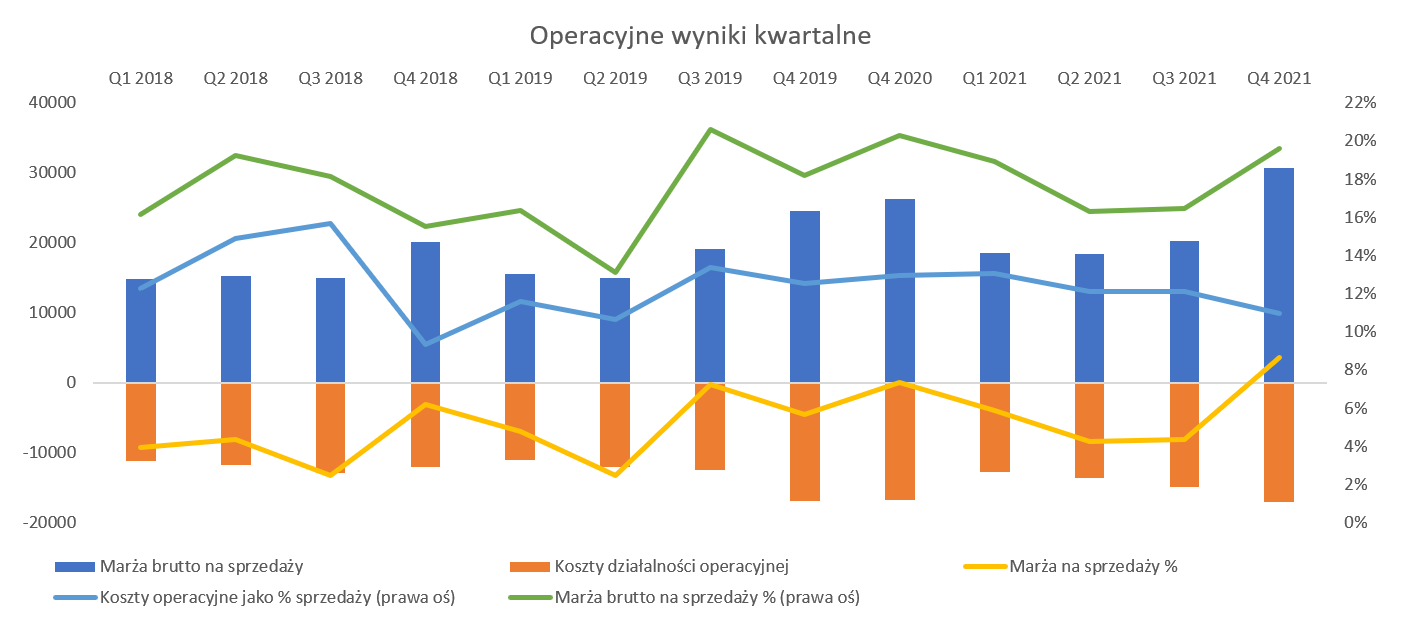

kliknij, aby powiększyćJeśli przypomnimy sobie wzrost sprzedaży o prawie 21 proc., to można by oczekiwać, że koszty operacyjne wzrosną powiedzmy o mniejsze kilkanaście procent i zadziała pozytywny efekt dźwigni operacyjnej i rozłożenia kosztów stałych na większe wolumeny sprzedażowe. A tutaj niespodzianka, ponieważ koszty działalności operacyjnej w czwartym kwartale 2021 wyniosły 17,1 mln zł w porównaniu do 16,8 mln zł rok wcześniej. A zatem wzrost tego składnika rachunku wyników wyniósł tylko 2,2 proc.! I tutaj tak naprawdę leży praprzyczyna tak dobrych wyników jakie zaraportowała spółka. Patrząc na koszty rodzajowe (w ujęciu rocznym, niestety brak takich danych w raportach kwartalnych) to nie było, żadnej pozycji, która rosłaby szybciej niż dynamika sprzedaży, która wyniosła14,7 proc. (2021 vs 2020). Najważniejszy koszt, czyli usługi obce rosły o 2,6 proc. (+1,2 mln zł r/r), a wynagrodzenia szybciej (+12,9 proc. i +3,3 mln z) ale i tak w tempie akceptowalny. Gdy do tego dodamy stałą wartość amortyzacji (12,8 mln z w 2021 vs 12,9 mln zł w 2020) to mamy odpowiedź (choć niepełną) o główne przyczyny poprawy rentowności. To zaś daje pewne oczekiwana, że może to się przełożyć na kolejne kwartały, choć oczywiście dwucyfrowa inflacja oraz kurs EUR/PLN (czynsze) może tutaj pokrzyżować te założenia.

Wyniki roczne potwierdzają siłę Spójrzmy na wyniki w ujęciu rocznym i w porównaniu do 3 lat wstecz.

kliknij, aby powiększyć

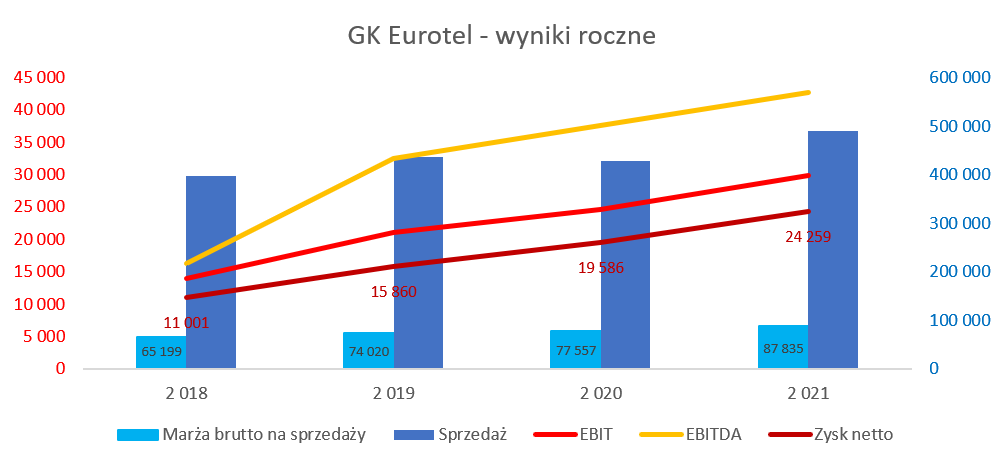

kliknij, aby powiększyćSprzedaż w 2021 roku wyniosła 490 mln zł i była o prawie 63 mln zł wyższa niż rok wcześniej (+14,7 proc. r/r) , choć tylko o 54 mln zł większa niż w 2019 roku. Już taka zbitka cyfr pokazuje, że pandemia doświadczyła sprzedażowo Eurotel w 2020 roku dość mocno. Nie powinno to specjalnie dziwić mając w pamięci, że jest to grupa działająca jako sieć sprzedaży detalicznej i do prowadzenia biznesu musi posiadać otwarte placówki, co w okresach lockdownu nie było przecież często możliwe.

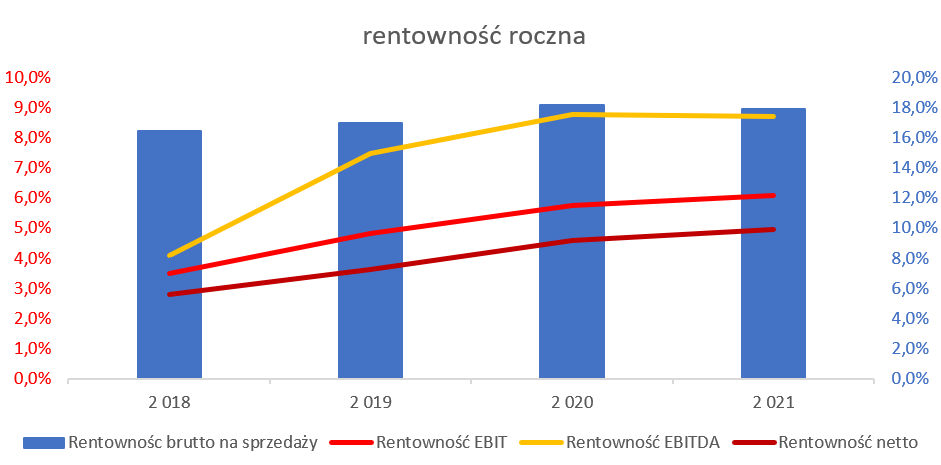

Zysk brutto na sprzedaży wyniósł prawie 88 mln zł i był o 10,3 mln z wyższy niż rok wcześniej. Przełożyło się to na dynamikę +13,3 proc., czyli o 1,4 p.p. mniej niż sprzedaż. Oznacza to również lekko (-0,2 p.p.) niższą rentowność handlową, która ostatecznie wyniosła 17,9 proc. vs 17 proc. rok wcześniej. Zysk operacyjny w kwocie 29,8 mln zł przewyższył o 21,3 proc. wynik uzyskany rok wcześniej. Tutaj, tak jak w czwartym kwartale, przyczyniły się do tego spokojnie rosnące koszty sprzedaży (+8,7 proc. r/r) oraz kosztu zarządu (+7,2 proc. r/r). Innymi słowy istotna roczna poprawa wyników, to w dużej mierze efekt rozwodnienia kosztów na tle całkiem przyzwoicie rosnącej sprzedaży. Na poziomie zysku netto wygląda to nawet jeszcze troszkę lepiej – mamy tutaj dynamikę +23,9 proc. i wartość absolutną na poziomie 24,2 mln zł w porównaniu do 19,6 mln zł rok wcześniej. W tym wypadku pomogło trochę saldo na działalności finansowej, które r/r było korzystniejsze o 0,6 mln zł.

Zadłużenie pod kontroląŚrodki pieniężne na koniec 2021 roku wynosiły 44,1 mln zł (a jeszcze jest udzielona pożyczka Soon Energy na kwotę 4,3 mln zł), a spółka nie posiadała zadłużenia finansowego w rozumieniu kredytów, pożyczek czy obligacji. Nawet jeśli dodamy do tego zobowiązania z tytułu leasingu finansowego (ok. 35,8 mln zł związane głównie z wprowadzeniem MSSF 16) to i tak mamy ujemny finansowy dług netto. Z pełnym przekonaniem można więc stwierdzić, że jej sytuacja jest obecnie dość komfortowa.

Patrząc na operacyjne przepływy pieniężne (OCF) w ujęciu rocznym to mamy 44, 4 mln zł w porównaniu do 10,8 mln zł. rok wcześniej. Wzrost jest bardzo duży, ale jednak baza zeszłoroczna była zaniżona w związku z ujemną zmianą na zobowiązaniach handlowych w wartości ponad 22 mln zł. Stąd też tak dobry obecny OCF to w części również zasługa zmiany na zobowiązaniach handlowych (+19 mln zł) w związku z niskim saldem początkowym.

Spółka nie otwierała nowych salonów ani nie kupowała innych firm, więc wydatki inwestycyjne nie były znaczące (1,2 mln zł) wyłączywszy z tego ruchu na pożyczkach. O ujemny długu netto już pisałem więc zostaje jeszcze tylko dywidenda. W 2021 roku spółka wypłaciła rekordowe 23, 2 mln zł, czyli 6,2 zł na 1 akcję. Tak wysoka wartość to efekt braku podzielenia się zyskami z akcjonariuszami w roku 2020 ze względu na lock-down i niepewność, która wtedy panowała. Można więc powiedzieć, że była to dywidenda za dwa lata, co by dawało po 3,1 zł na akcję za każdy rok obrotowy. W dniu dzisiejszym zarząd poinformował o propozycji dywidendy w kwocie 4,5 zł na akcję za wyniki roku 2021. W porównaniu do 6,2 wygląda to słabo, ale w praktyce można założyć, ze jest to około 50 proc. więcej, a i stopa dywidendy (prawie 10 proc. w stosunku do bieżącego kursu akcji) jest interesująca. Patrząc na wskaźnik wypłaty dywidendy mamy na poziomie 70 proc, czyli dość zbliżony do średniej z poprzednich lat.

PodsumowanieObecnie kapitalizacja spółki wynosi 170-180 mln zł i jest o kilka proc. niższa niż przy ostatnim omówieniu wyników za Q1 2021 roku. Trzeba jednak pamiętać o wypłacie rekordowej dywidendy, co obniżyło wycenę.

Zysk netto z ostatnich 12 miesięcy to 24 mln zł, co przekłada się wskaźnik C/Z na poziomie 7,4. Podobnie atrakcyjnie wygląda wskaźnik EV/EBITDA na poziomie 3,8. Patrząc historycznie to jednak wycena wskaźnikowa C/Z byłą po prostu niska i raczej nie przekraczała wartości jednocyfrowych. To zaś oznacza, że obecna wycena jest raczej w wartościach wyższych niż niższych. Tym niemniej, czy można mieć jakieś poważne zastrzeżenia do spółki, która może nie ma specjalnie porywającego biznesu, ale rok w rok zarabia, wypłaca solidne dywidendy o stopie między 5 a 10 procent i cały czas jednak się rozwija?

Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.