Rowerowa jazda w przyszłość - omówienie prospektu Dadelo Dadelo to spółka kontrolowana w 100% przez giełdowe Oponeo i działa na rynku e-commerce w segmencie internetowej sprzedaży rowerów i akcesoriów z nimi związanych operująca na dwóch domenach centrumrowerowe.pl oraz dadelo.pl. Więcej ogólnych informacji w naszym artykule (

www.stockwatch.pl/wiadomosci/r... ), natomiast tutaj spróbujemy się zając perspektywami biznesu oraz wyceną spółki w kontekście atrakcyjności jej oferty publicznej.

Rowery to przyszłość O samym rynku e-commerce i prognozach rozwoju rozwodzić się nie będę. Myślę, że każdy zgodzi się z twierdzeniem, że jest to już pełnoprawny segment na rynku detalicznym i z dużym prawdopodobieństwem można stwierdzić, że będzie się on dość szybko rozwijał. Jeśli zaś chodzi o rynek rowerowy to spółka szacuje go na ok. 1,5 mln szt. sprzedawanych rowerów rocznie oraz 4,0 mld zł. W tym momencie trzeba dodać dwie uwagi. Po pierwsze sama liczba sprzedanych rowerów w ujęciu rocznym wydaje się być dość znaczna biorąc pod uwagę szacunki sprzed 2-3 lat gdy mówiono raczej o przedziale 1,0-1,2 mln szt. Zarząd w trakcie webinaru przyznał, że brakuje pełnych wiarygodnych danych rynkowych i oni też trochę poruszają się tutaj w strefie przypuszczeń. Po drugie kwota 4,0 mld zł obejmuje nie tylko sprzedaż rowerów, ale również części zamiennych, akcesoriów oraz odzieży. Opisując rynek i jego trendy należałoby jeszcze zwrócić uwagę na: przyspieszenie rozwoju e-commerce przez pandemię, poprawę infrastruktury rowerowej w miastach, zdrowy tryby życia, zapowiedź zakazu wjazdu do centr miast pojazdów zanieczyszczających środowisko, podejście proekologiczne, rowery elektryczne, bogacenie się polskiego społeczeństwa. To wszystko działa raczej na plus i stanowi szanse dla spółki i firm operujących w tym segmencie.

Brak pełnych danych rynkowych utrudnia również pełną analizę pozycji konkurencyjnej spółki. Można szacować, że jej udział w całym rynku rowerowym waha się w graniach 1,0-1,5 procent, choć zapewne jest największym graczem na rynku internetowym. Oczywiście oprócz Allegro, która jest jednak bardziej marketplace, co powoduje, że konkurencja odbywa się trochę na innym poziomie.

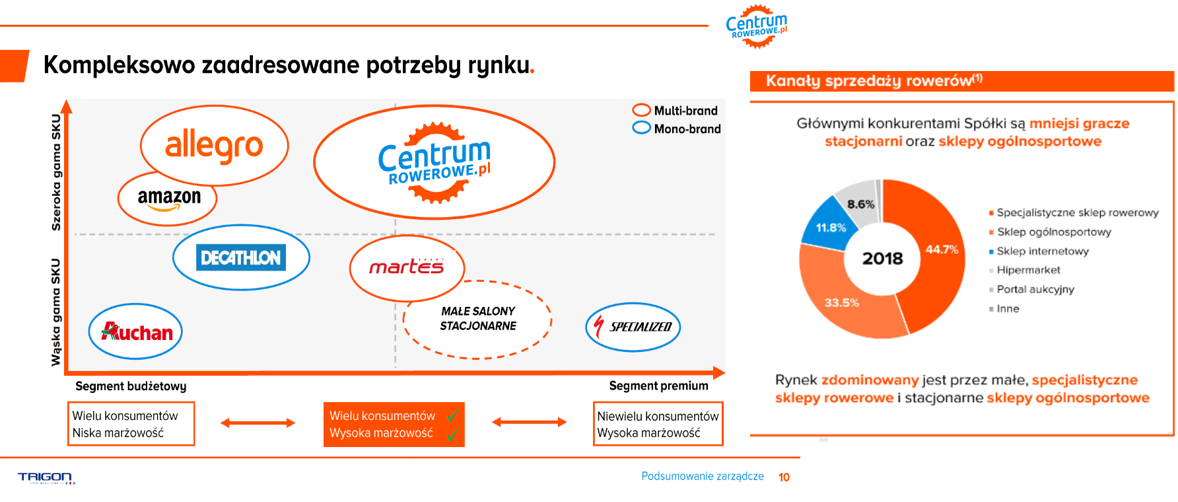

kliknij, aby powiększyćJak widać z wykresu z prezentacji inwestorskiej spółka chce i oferuje szeroką gamę produktów w średnim przedziale cenowym. W tym wypadku celem strategicznym spółki nie jest konkurowanie z markami własnymi rowerów sprzedawanych przez sklepy sportowe (np. Decathlon, Intersport, Go Sport, etc.) czy hipermarkety. Spółka nie zamierza również ostro współzawodniczyć z bardzo mocno wyspecjalizowanymi sklepami dla typowych profesjonalistów. Na podstawie badań z 2019 roku na temat kanałów sprzedażowych widać, że Polacy nabywają rowery głównie w specjalistycznych sklepach rowerowych oraz sklepach ogólnosportowych. W tym pierwszym wypadku jest dość duże rozdrobnienie (raczej pojedyncze sklepi niż sieci sklepów) co dość im utrudnia uzyskanie satysfakcjonujących warunków zakupowych czy też wyeksponowanie większej ilości towaru na ograniczonej powierzchni sklepu detalicznego. Spółka prezentuje siebie jako lidera rynkowego w kanale internetowym.

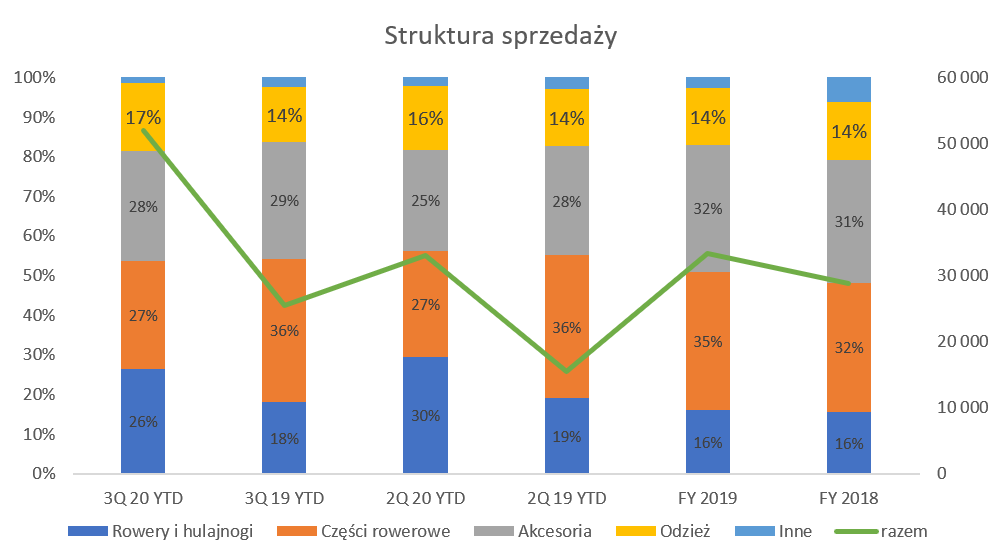

Proszę spojrzeć teraz na strukturę sprzedaży spółki. Na pierwszy rzut oka mogłoby się wydawać, że to rowery będą grać pierwszoplanową role, ale tak nie jest.

kliknij, aby powiększyćJak widać powyżej udział 3 grup (rowery, część i akcesoria) jest mniej więcej równy przynajmniej w okresie ostatnich 9 miesięcy. Zdaniem zarządu istotnym jest, aby udział w całkowitej sprzedaży każdej z 4 podstawowych grup był mniej więcej zbliżony. Ułatwia to zarówno balansowanie marżą, zmniejszenie efektu sezonowości, dosprzedaż (upselling), a także powrót klienta do sklepu po zakupie roweru. Patrząc na dane za rok 2019 widać dość nieznaczny udział rowerów (16 proc.) w całkowitej sprzedaży Dadelo, który jednak w chwili obecnej wzrósł do 26 proc. Zapewne spadnie on trochę w ujęciu całego roku, ponieważ szczyt sprzedaży rowerów to raczej okres marzec-czerwiec (ewentualnie przeciągnięcie do przełomu sierpnia/września). Z drugiej strony można przyjąć, że marża handlowa w czwartym kwartale w ujęciu procentowym może być nawet wyższa. Pewna część sprzedaży rowerów jest mocno podatna na konkurencję cenową, co oznacza, że sama marża procentowa na sprzedaży roweru może być niższa niż średnia dla całej spółki.

Przewagi konkurencyjnePatrząc na silne strony oraz przewagi konkurencyjne podsumowałem je w następujących punktach:

a) Szeroka oferta dostępnych na magazynie produktów - 12 tys. SKU – prezentowanie artykułów, które rzeczywiście są dostępne co wzbudza zaufanie u klientów,

b) Wysoka jakość obsługi klienta wraz z efektywną logistyką (powyżej 90 proc. dostaw wysyłanych jest w ciągu 24h od momentu złożenia zamówienia),

c) Doświadczony (zarówno w e-commerce jak i w przemyśle rowerowym) zarząd z porządnym track-rekord,

d) Osiągnięcie w 2020 roku punktu break-even i szansa na poprawę wyników w kolejnych latach,

e) Wsparcie (know-how) ze strony Oponeo w zakresie logistyki oraz marketingu e-commerce,

f) Transport gratis, odbiór w 250 punktach w Polsce lub oferta przesyłki złożonego w większości roweru za 99 zł.

Twarde finansowe daneSkoro mamy już mniej więcej opisany rynek i silne strony spółki zobaczmy jak to wygląda w twardych finansowych cyferkach. Spółka przedstawiła zaudytowane wyniki w latach 2017-2019, a także pierwsze półrocza 2020 i 2019 roku. Dodatkowo Dadelo zaprezentowało kilka zarządczych danych dotyczących trzeciego kwartału. Tak więc czasami będę trochę skakał po okresach, aby tam gdzie to możliwe pokazać jak najświeższe dane pokazujące jak ten biznes się rozwija.

kliknij, aby powiększyćSprzedaż za pierwsze półrocze wyniosła 33,0 mln zł i była aż o 113,7 proc. wyższa niż rok wcześniej. Patrząc na dane narastająco za 9 miesięcy to dynamika trochę spadło do 104 proc., ponieważ w trzecim kwartale sprzedaż r/r urosła „tylko” o 90 proc. Spółka poinformowała, że średni koszyk zakupowy po 3 kwartałach osiągnął wartość 269 zł i był wyższy r/r o ponad 9 proc. To oczywiście dobra informacja, ponieważ wyższy koszyk powinien powodować niższe koszty logistyki i transportu per zamówienie co pozytywnie wpływa na rentowność. W tym wypadku brakuje nam jednak szczegółów w konkretnych grupach asortymentowych. Przypomnę tylko, że skoro udział sprzedaży rowerów r/r wzrósł w strukturze sprzedaży o 8 p.p. to już z samego tego faktu należało oczekiwać wzrostu średniego koszyka.

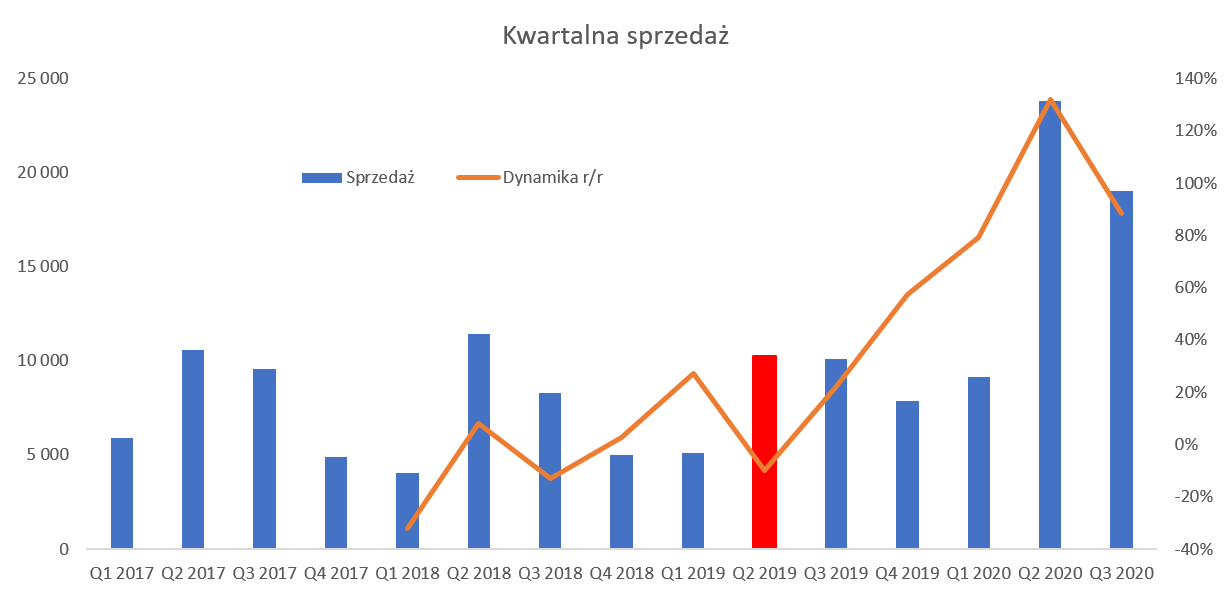

Skąd tak szybko rosnąca sprzedaż? Pierwszą myślą jest efekt pandemii i zapewne jest w tym część racji. Ale proszę spojrzeć na ten wykres obrazujący kwartalną sprzedaż.

kliknij, aby powiększyćOponeo przejęło pełną kontrolą nad spółka pod koniec pierwszego kwartału, a drugi kwartał 2019 roku był pierwszym okresem gdzie wdrażano już nową strategię i podejście. O ile można kręcić nosem na wyniki r/r (ujemna dynamika) to w kolejnym kwartale było widać przyspieszenie, które trwa do dzisiaj. Tak więc niewątpliwie Covid przyczynił się do eksplozji sprzedaży, ale wydaje się, że praca organiczna (zmiana zarządu, logistyki, poszerzenie asortymentu, konkurencyjność cenowa) została już wykonana wcześniej i dzięki niej spółka była w stanie efektywnie wykorzystać okazję stworzoną przez pandemię. Najważniejsze pytanie, które stoi przed spółką i inwestorami to oczywiście to czy to początek trendu rosnącej sprzedaży czy jednak wydarzenie z typu one-off. Spółka stoi na stanowisku, że kto raz pokochał zakupy w internecie (cena, wygoda, asortyment) ten już przy tym zostanie. Wyniki trzeciego kwartału (w zasadzie okres bez lock-down) pokazują, że nadal przyrosty r/r są bardzo silne, choć baza porównawcza nie była wybitnie niska.

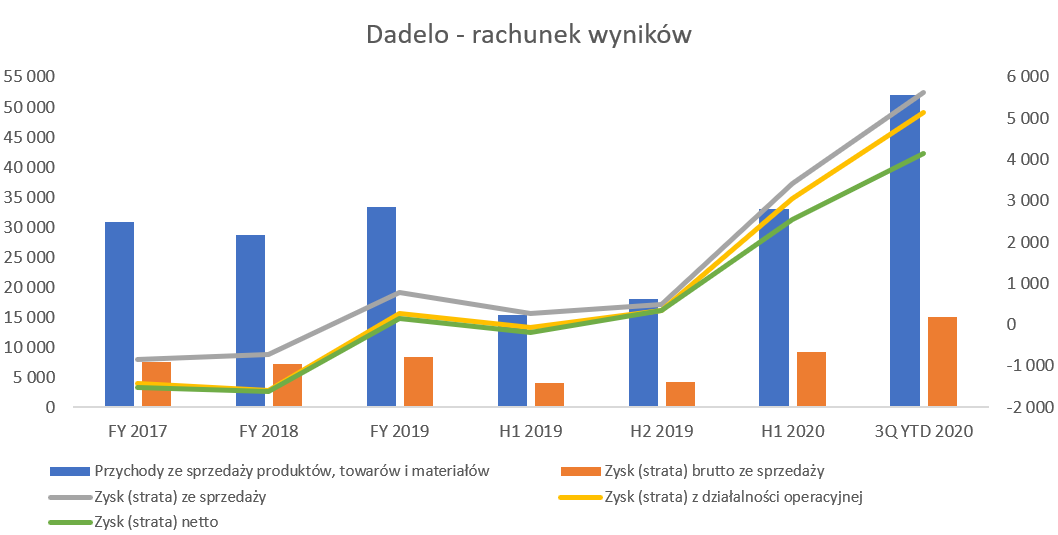

Wróćmy jeszcze do wyników finansowych za 6 i 9 miesięcy bieżącego roku. Szybko rosnąca sprzedaż musiała się przełożyć na zyski i tak faktycznie było.

Marża brutto za 6 miesięcy 2020 roku wynosiła 28,1 proc. co oznacza wzrost o 2,1 p.p. r/r. W zasadzie jest to modelowa sytuacja ponieważ rośnie sprzedaż oraz marża handlowa w ujęciu procentowym. To oczywiście przekłada się na wyższe dynamiki marży w ujęciu wartościowym. Marża brutto na sprzedaży po 6 miesiącach wyniosła 9,3 mln zł i była o ponad 131 proc. wyższa niż w analogicznym okresie roku poprzedniego. Z kolei marża brutto po 3 kwartałach wyniosła 15,0 mln zł co daje rentowność na poziomie 28,9 proc. oraz dynamikę r/r przekraczającą 120 proc. Warto również dodać, że wartość osiągniętej marży brutto po 3 kwartałach jest już wyższa o 81 proc. od tej z całego 2019 roku.

To wszystko potwierdza, że spółka bardzo istotnie zwiększyła sprzedaż nie poświęcając przy tym marży.Wysoka marża handlowa spowodowała, że bardzo ładnie zadziałała dźwignia operacyjna, ponieważ koszty zarządu i część (mniejsza to prawda) kosztów sprzedaży przypomina bardziej koszty stałe niż zmienne. W efekcie zysk operacyjny eksplodował i wyniósł 3,4 mln zł w pierwszym półroczu 2020 roku w porównaniu do 0,3 mln zł rok wcześniej. Na poziomie EBITDA wygląda to jeszcze bardziej interesująco, ponieważ zysk po 9 miesiącach wyniósł 5,7 mln zł (rentowność na poziomie 11,0 proc.) w porównaniu do 0,9 mln zł (rentowność 3,6 proc.). Daje to dość oszałamiającą dynamikę na poziomie 532 proc. Tutaj jednak należy poczynić 3 uwagi. Po pierwsze dynamika jest wysoka, ale baza porównawcza bardzo niska – łatwo więc wykręcić wysokie procenty. Po drugie dane za 9 miesięcy, w odróżnieniu od półrocznych, są danymi zarządczymi (niepodlegające przeglądowi choćby biegłego rewidenta) i tak naprawdę nie znamy składowych (oprócz sprzedaży i marży brutto). W związku z tym nie do końca wiemy czy nie ma tam jakiś efektów wydarzeń jednorazowych (tzw. one-off). Po trzecie spółka specyficznie liczy wartość zysku EBITDA. Otóż jest to zysk ze sprzedaży powiększony o amortyzację, podczas gdy zazwyczaj składnikiem jest zysk operacyjny. Tak naprawdę zysk ze sprzedaży (marża brutto na sprzedaży pomniejszona o koszty sprzedaży i zarządu) jest lepszym odpowiednikiem powtarzalnych wyników operacyjnych. W tym wypadku trzeba jednak wiedzieć, że w pozostałych kosztach operacyjnych spółka odpisuje ok. 610 tys. zł rocznie z tytułu amortyzowania wartości firmy. Dzieje się tak ponieważ sprawozdania są sporządzone na podstawie ustawy o rachunkowości, a nie MSSF. Gdyby spółka stosowała międzynarodowe zasady rachunkowości (jak większość spółek notowanych na GPW) to zysk operacyjny jak i zysk netto byłyby wyższe rok w rok mniej więcej o 600 tys. zł. Wszystko to jest opisane i nie podejrzewam spółki o chęć ukrywania czegoś, ale warto o tym pamiętać.

Na poziomie zysku netto otrzymujemy po 9 miesiącach kwotę ok. 4,15 mln zł co daje rentowność na poziomie około 8,0 proc., podczas gdy w ciągu 9 miesięcy 2019 roku oscylowała w granicach zera. Tutaj wyraźnie widać jak dwukrotnie zwiększenie sprzedaży okazało się po prostu miejscem, w którym spółka zaczęła zarabiać wyraźne pieniądze.

Patrząc na rachunek wyników widać jak spółka istotnie zwiększyła swoją zyskowność, co powinno być dobrym prognostykiem na przyszłość. Bilansowe znaki zapytaniaO ile rachunek zysków i strat prezentuje się imponująco, o tyle można mieć pewne wątpliwości co do bilansu. Po pierwsze zapasy, który na koniec czerwca wynosiły 16,1 mln zł i stanowiły 73 proc. całości aktywów. Rotacja zapasów wyniosła 122 dni co jest wartością wysoką, choć jednocześnie istotnie niższą (-49 dni) niż rok wcześniej. A przypomnijmy, że spóła zamierza wydać 90 proc. z emisji nowych akcji (czyli ok. 66-76 mln zł) na rozbudowę oferty produktowej spółki, a w zasadzie podwojenie liczby dostępnych SKU (produktów) do ok 20-25 tys. No tak, ale skoro obecna liczba 12 tys. SKU to ok. 16 mln zł na zapasie (powiedzmy, że w szczycie nawet 20 mln zł) to podwojenie liczby wymagałoby drugie tyle w ujęciu wartościowym. Tak by było gdyby spółka posiadała zbliżony cykl regulowania zobowiązań jak i zapasów. Niestety w wypadku płatności u dostawców wydaje się, że jest on istotnie krótszy i wynosi ok. 25-35 dni. Tak więc jeśli spółka zrealizuje cele emisyjne to zapewne możemy się spodziewać istotnego wzrostu zapasów, pogorszenia jednak wskaźnika rotacji oraz konieczności sporo szybszej zapłaty za towar, który potem trzeba będzie sprzedać. A to będzie wymagało bardzo dobrego zarządzania magazynem w kontekście rotacji towarów oraz ryzyk związanych z odpisami. Oczywiście rowery to nie bułki i termin przydatności nie do końca ma tutaj zastosowanie, ale i tak rower z zeszłorocznej produkcji jest dość ciężko sprzedać w katalogowej cenie.

Po drugie zastanawiają mnie należności, ponieważ spółka w teorii sprzedaje przede wszystkim do klienta indywidualnego, który płaci od razu, ewentualnie bierze towar na raty w porozumieniu z bankiem. Tym niemniej należności handlowe na koniec czerwca wyniosły 1,46 mln zł i były dwukrotnie wyższe niż rok wcześniej. Oczywiście sam wskaźnik rotacji należności jest niski, ale liczenie go do całkowitej sprzedaży (w większości jednak przecież gotówkowej) nie ma większego sensu. Przyznam się, że nie rozumiem powodu występowania tej pozycji bilansowej, a w trakcie webinaru niestety pytanie to nie zostało uznane za tak ważne, aby je zadać przez prowadzącą. Oczywiście tutaj rodzą się pytania czy transakcje powodujące powstanie należności (być może np. z jednostkami gospodarczymi gdzie kredyt kupiecki jest oczywistością) są powtarzalne i będą realizowane w przyszłości.

Po trzecie środki pieniężne na półrocze wynoszą 1 tys. zł, co jednak wywołuje znak zapytania. W tym wypadku możemy jednak założyć, że spółka ma politykę polegająca na automatycznym pomniejszaniu limitu kredytu obrotowego w banku i stąd tak niska wartość. Z drugiej strony spółka podała, ze na koniec września posiadała1,78 mln zł środków pieniężnych przy braku istotnego zadłużenia finansowego.

Wycena to kupowanie przyszłości, być może nie tak odległejDobrze, skoro mamy już opisany rynek i podstawowe parametry finansowe zastanówmy się czy wycena, którą oferuje spółka jest realistyczna. Jedynym właścicielem spółki jest Oponeo, a wejście na giełdę będzie wiązało się z emisją nowych akcji i chęcią pozyskania do 82,8 mln zł. W takim wypadku udział Oponeo spadłby do ok. 60 proc. Już sama taka wartość pokazuje, że spółka chce pozyskać bardzo dużo kapitału w stosunku do swojej obecnej wartości. To zaś sugeruje nam jasno, że obecny akcjonariusz chce się podzielić (zachowując jednak kontrole) biznesem czyli zyskami, ale też ryzykiem. Innymi słowy Oponeo chciałoby zjeść i mieć ciastko jednocześnie. Nie przeprowadzałem dokładnej analizy spółki-matki, ale patrząc „na szybko na jej sprawozdanie finansowe widzimy dość dobrą sytuację gotówkową. W teorii przy zaciągnięciu pewnego dodatkowego zadłużenia 100 procentowy obecnie akcjonariusz byłoby więc w stanie sfinansować tak duży program inwestycyjny w swojej spółce-córce.

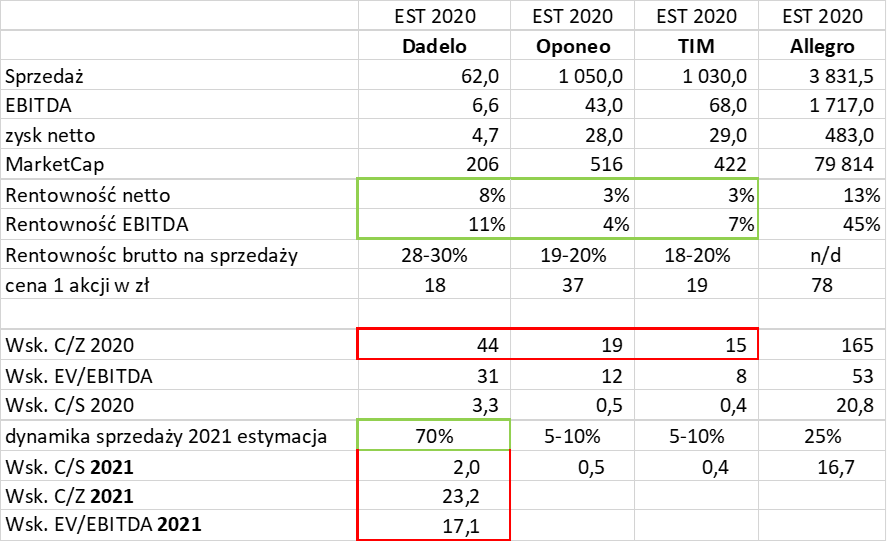

Podstawowym zarzutem do tego IPO jest fakt, że wycena 200 mln zł w stosunku do zaudytowanych danych (półrocze 2020) daje absurdalnie wysokie wskaźniki jak np. C/Z (ok. 70), EV/EBITDA (ok. 50) czy nawet C/S (powyżej 4). Tutaj też trzeba pamiętać, że jeśli okaże się, że akcje zostaną objęte po cenie minimalnej, a nie maksymalnej to wtedy wycena spółki będzie o ok. 12 procent niższa. Spróbujmy spojrzeć jednak na estymowane dane za rok 2020 i porównać z kilkoma podobnymi spółkami.

kliknij, aby powiększyćBazując na dostępnych danych za 9 miesięcy oraz moich szacunkach ostatniego kwartału policzyłem estymowane wyniki roku 2020 Dadelo oraz Oponeo, TIM i Allegro. Jak widać wskaźnik C/Z spada do 44, ale i tak jest istotnie wyższy niż dwaj bardziej porównywalni konkurenci. Allegro jest jednak trochę inną bajką zarówno ze względu na model biznesowy (marketplace) jak i swoją wielkość i pozycją (gigant e-commerce, duży udział zagranicy jako akcjonariatu). Podobnie zresztą wygląda sytuacja w wypadku odniesienia wyceny do EBITDA czy sprzedaży - wskaźniki analizowanego podmiotu są istotnie wyższe niż spółek porównywalnych.

Proszę jednak zwrócić uwagę na dane podkreślone na zielono – rentowność w ujęciu EBITDA oraz netto, a także estymowaną dynamikę sprzedaży w 2021 roku.

Są to parametry istotnie wyższe od tych dla konkurencji, a to w mojej ocenie jest jedną z przyczyn takiej, a nie innej wyceny spółki. Dadelo raportuje zyskowność netto na poziomie 8 proc., podczas gdy TIM oraz Oponeo raczej oscylują przy 3 proc. To w dużej mierze (choć nie tylko) efekt po prostu wyższej marży brutto na sprzedaży, która w zasadzie jest o 50 proc. (lub inaczej licząc o 10 p.p.) wyższa w spółce niż w tych dwóch podmiotach porównywanych. Wydaje się, że rynek rowery jest, przynajmniej w chwili obecnej, mniej podatny na bardzo agresywną wojnę cenową co pozwala utrzymać ceny rowerów na poziomach atrakcyjnych dla sprzedawców w kontekście ich marż. To jednak trochę inaczej niż na rynku opon, gdzie konkurencja cenowa wydaje się być sporo mocniejsza. Oczywiście czy taki trend utrzyma się w przyszłości tego nie wiemy.

Jeśli udałoby się zrealizować pozytywny scenariusz i osiągnąć wyniki estymowane przeze mnie na rok 2021 to wtedy wskaźnik C/Z spada już do wartości 23, czyli generalnie uważanej przez niektórych za rynkową. Pamiętać należy, że nawet jeśli spółka nie będzie się rozwijać po 2021 roku w granicach dużych kilkudziesięciu procent, tylko powiedzmy 20 proc. to i tak wtedy wskaźnik PEG (więcej na ten temat oraz pomysłu na mądrą analizę wskaźnika C/Z tutaj:

www.stockwatch.pl/wiadomosci/w... ) może być na atrakcyjnym poziomie.

Proszę również przypomnieć sobie debiuty takich spółek jak właśnie Oponeo, Livechat czy Dino Polska. Oczywiście przykłady są dobrane trochę tendencyjnie i pochodzą z różnych branż. Co mają ze sobą wspólnego – w zasadzie dwie kwestie. Po pierwsze dość drogą wskaźnikowo wycenę w momencie wejścia na giełdę, a po drugie osiągnięcie sukcesu biznesowo (szybki rozwój za którym poszły zyski) w kolejnych latach co zazwyczaj przekładało się na wzrosty wyceny. W tym wypadku nie mamy żadnej pewności, ze taki model się powtórzy, choć oczywiście przedstawiciele spółki pokazują slajdy z posiadanym przez Oponeo udziałem w rynku opon w roku 2007 i obecnie. Gdyby tutaj zadziało się podobnie, to oczywiście potencjał jest całkiem spory.,

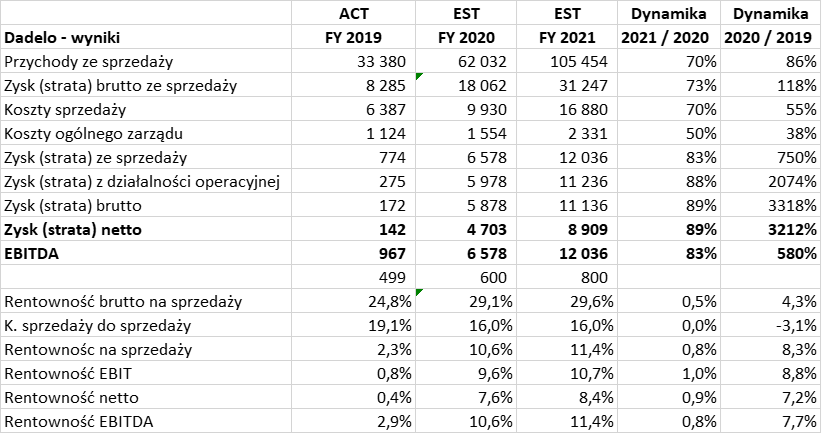

Proszę jeszcze spojrzeć i ocenić samemu czy osiągnięcie 9 mln zł zysku netto w 2021 roku jest realne.

kliknij, aby powiększyćW drugiej kolumnie (FY 2019) mamy rzeczywiste wyniki 2019 roku, a w następnych estymację dwóch kolejnych lat. Oczywiście jest to tylko i wyłącznie moja estymacja wyników roku 2021 podobnie jak i 2020. W trakcie webinar prezes spółki potwierdził jednak, że celem na przyszły rok jest przynajmmniej osiągnięcie 100 mln zł sprzedaży, więc moje szacunki bazują również na pewnym konsensusie z zarządem w tej kwestii. Jak widać podwojenie zysku w 2021 roku wymagałoby zwiększenia sprzedaży o ok. 70 proc. do trochę powyżej 100 mln zł, lekkiej poprawy marży handlowej i niewielkiego już efektu dźwigni operacyjnej na pozostałych kosztach. Jeśli założymy, że wyniki 2020 roku to nie tylko efekt pandemii i trend zostanie utrzymany, a spółka dzięki zatowarowaniu uzyska dodatkową przewagę konkurencyjną to szacunki te nie wydają się już tak abstrakcyjne. Oczywiście podstawowym ryzykiem, który tkwi w tym scenariuszu jest kwestia wysokich dwucyfrowych wzrostów sprzedażowych. Dodatkowo tutaj podkreślę kwestię rentowności, która może być odbierana niejednoznacznie. Z jednej strony mamy szanse związane ze wzrostem skali działalności (lepsze warunki kontraktowe z producentami importerami) oraz zakładany wzrost udziału marki własnej, która pozytywnie wpływa na marże. Z drugiej strony podczas konferencji inwestorskiej padało stwierdzenie o tym, że spółka chce się szybko rozwijać, a EBITDA nie musi być jej najważniejszym celem. To ostatnie oczywiście może sugerować postawienie na bardzo szybki rozwój kosztem rentowności.

Dodatkowo już na koniec chciałbym jeszcze zwrócić uwagę na kilka spraw. Po pierwsze w chwili obecnej mówimy o kapitalizacji spółki na poziomie 200 mln zł licząc z nową emisją. Jest to prawda, ale przecież w tych 200 mln zł jest 80 mln zł nowej gotówki, o ile oczywiście emisja zakończy się sukcesem. Tak więc gdyby porównywać zyski wyprodukowane w 2020 roku do wyceny 120 mln zł to same wskaźniki wyglądałyby lepiej, aczkolwiek nadal określiłbym je jako wysokie.

Druga sprawa to efektywne wykorzystanie środków z IPO, które mogą być ogromne w stosunku do obecnej wielkości spółki. 80 mln zł aktywów powinno wzbudzać oczekiwanie co do rocznej stopy zwroty na poziomie przynajmniej kilku milionów złotych . A przypomnę, że kilka według Wielkiego słownika języka polskiego oznacza liczbę z przedziału 3-9. To z kolei przełożyłoby się na zwrot z takiego aktywa na poziomie 4-11 procent rocznie. Jeśli więc uznamy, że spółka będzie w stanie uzyskać taką rentowność w ciągu kilku kolejnych lat to potencjał tej spółki może być całkiem ciekawy.

Po trzecie Oponeo chce się podzielić spółką (więc i ryzykiem) co powinno wzmóc naszą czujność, ale nie można zapominać, że

jednocześnie zobowiązuje się do lock-up w okresie 360 dni. To oznacza, że wierzy w spółkę i jej biznes oraz nie chce szybko się pozbywać w niej pakietu większościowego. Dla inwestorów oznacza to równie w zasadzie brak podaży akcji w okresie najbliższego roku, poza tymi z IPO. To zaś, przy założeniu szybkiego rozwoju spółki, może być pewną zachętą dla inwestorów.

Dadelo wycenia się obecnie (bez pieniędzy z IPO) na około 120 mln zł czyli w okolicach 20-25 proc. wartości Oponeo. To z kolei może stawiać pytanie czy inwestorzy zainteresowani IPO nie powinni rozważyć np. zakupu akcji Oponeo celem dywersyfikacji. Jeśli spółka-córka odniesie sukces, a spółka-matka będzie się stabilnie rozwijało, to również wcześniej czy później powinno to się przełożyć na wycenę głównego akcjonariusza.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.