W życiu (nie)ważne są tylko chwile – omówienie sprawozdania finansowego GK Mercator po wstępnych wynikach za II kw. 2022 r.Jak podkreślałem w swoich wypowiedziach na forum w 2020 r. efekty pandemii są tylko zaburzeniem w działalności spółki. Statystycznie poprzednie pandemie trwały ok. 2 lat i takiej też wynikowej górki należało oczekiwać. Choć wtedy ta teza nie spotkała się z ciepłym przyjęciem, to chyba dziś nikt nie ma wątpliwości, że oczekiwanie było słuszne. W niniejszym omówieniu skupię się na wynikach za I kw., a tam gdzie można odwołam się do szacunkowych wyników za II kw. br.

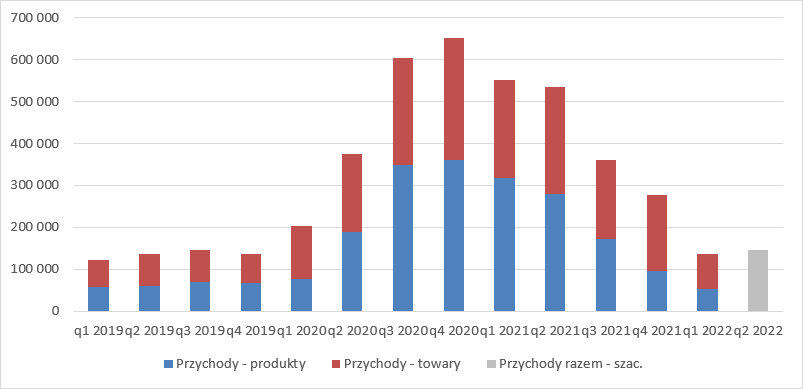

Przychody Mercatora wyniosły w I kw. br. 137 mln zł i były o 75 proc. niższe r/r. W zasadzie spółka już wskoczyła na poziomy sprzedaży notowane przed pandemią. W II kw. przychody r/r oczywiście też spadały (-73 proc.), ale podczas prezentacji zarząd uwypuklał wzrost kw/kw o 7 proc. Faktycznie, spółka względem I kw. 2022 r. wzrosła, ale wydaje się to być efekt nieco sezonowy. Zauważmy, że w okresie 2015-2019 tylko raz zdarzyło się, że sprzedaż w II kw. była nieco niższa niż w I kw.

W dół poszła sprzedaż zarówno produktów jak i towarów – pierwsze obniżyły w I kw. sprzedaż o 84 proc. natomiast produkty dystrybuowane o 64 proc. Warto zauważyć, że nieco zmienia się struktura sprzedaży. W 2019 r. udział produktów w sprzedaży wahał się pomiędzy 45 proc., a 49 proc. W okresie pandemii (od II kw. 2020 r. do III kw. 2021 r.) zawierał się w przedziale 48 proc., a 58 proc., natomiast ostatnie dwa, postpandemiczne kwartały to udział tylko na poziomie odpowiednio 35 proc. i 38 proc.

kliknij, aby powiększyćMercator swoje produkty sprzedawał głównie na rynek zagraniczny – udział rynku krajowego na poziomie 9 proc. w 2020 r. 10 proc. w 2021 r. czy 7 proc. w I kw. 2021 r. Obecnie sprzedaż w Polsce skoczyła do 51 proc. Takich zmian nie ma po stronie towarów. Tam od lat króluje import do Polski – 73 proc. w 2020 r., 71 proc. w 2021 r. i odpowiednio 73 proc. w I kw. 2021 r. i 82 proc. w I kw. 2022 r.

Nie dziwi chęć mocniejszego wejścia na rynki zagraniczne z dystrybucją, bo większy wolumen zakupów na normalnym rynku to większe dyskonto w cenie u dostawcy, a z marżami nie jest najlepiej.

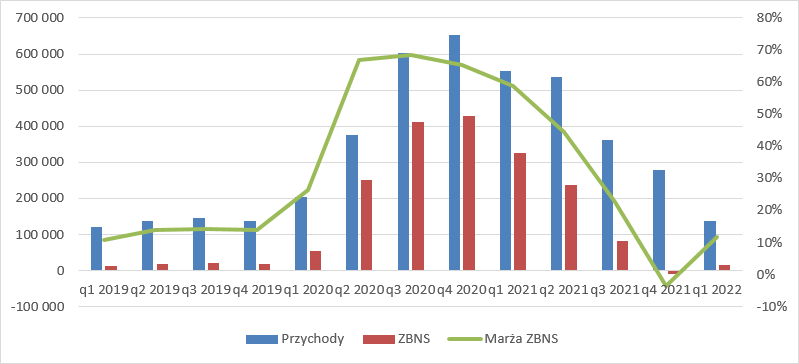

Już na poziomie pierwszej marży (marży brutto na sprzedaży) w IV kw. wynik spadł pod wodę – strata na poziomie prawie 10 mln zł. W I kw. br. było lepiej – rentowność wyniosła 12 proc. czyli o 47 pp. mniej niż przed rokiem, ale co ważne mniej niż pandemią – w IV kw. 2019 r. było to 19 proc.

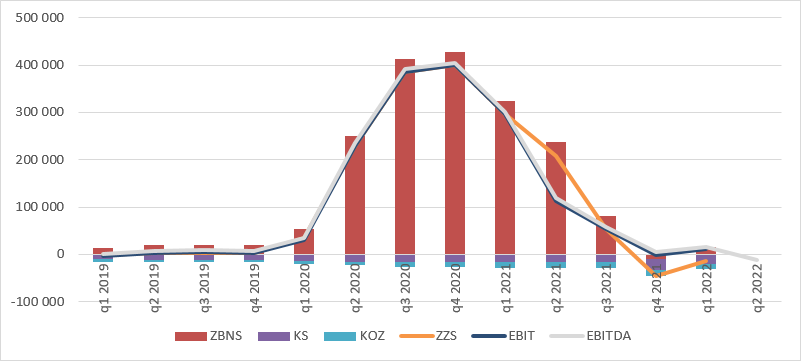

kliknij, aby powiększyćSkoro marża brutto spadła na poziomy sprzed pandemii nie ma co się dziwić, że wyniki są po prostu słabe, tym bardziej, że spółka mocno zwiększyła koszty operacyjne (sprzedaży i zarządu). W ostatnich dwóch kwartałach koszty sprzedaży to poziom +20 mln zł, czyli prawie 2 razy więcej niż w 2019 r. Być może mocno wzrosły wolumeny, a już z pewnością koszty frachtu. Jeszcze gorzej wyglądają koszty ogólnego zarządu – od III kw. 2020 r. wskoczyły na poziom + 10 mln zł, podczas gdy przed pandemią była to kwota o połowę niższa. Inaczej mówiąc spółka żeby coś móc zarobić musi pokryć ok. 30 mln zł kosztów operacyjnych, a zysk brutto na sprzedaży to tylko niecałe 16 mln zł. Na poziomie zysku ze sprzedaży w związku z tym mamy stratę w wysokości prawie 15 mln zł, natomiast w I kw. roku raportowany EBIT wyniósł ponad 11 mln zł. Oznacza to, że linia pozostałej działalności dała ok. 25 mln zł ekstra zysku. Rzut oka na wykres poniżej i bez wnikania w noty można zgadywać, że to efekt rozwiązania odpisów na zapasach, które zawiązano w II kw. 2021 r. No, ale ja jednak na te noty nie tylko rzucam okiem, ale je analizuję. Poza zapasami rozwiązano także odpisy na należności. Inaczej mówiąc Mercator pożyczył w I kw. część wyników z 2021 r. EBITDA raportowana w I kw. wyniosła 16,6 mln zł, a po korekcie o odpisy mamy stratę na poziomie 12 mln zł. W tym kontekście strata EBITDA w II kw. na poziomie 12,2 mln zł nie jest żadnym zaskoczeniem. Ot, spółka powtórzyła rezultaty I kw. br. tylko prawdopodobnie nie zadziało się już nic na odpisach, bo ceny okazały się być pod presją.

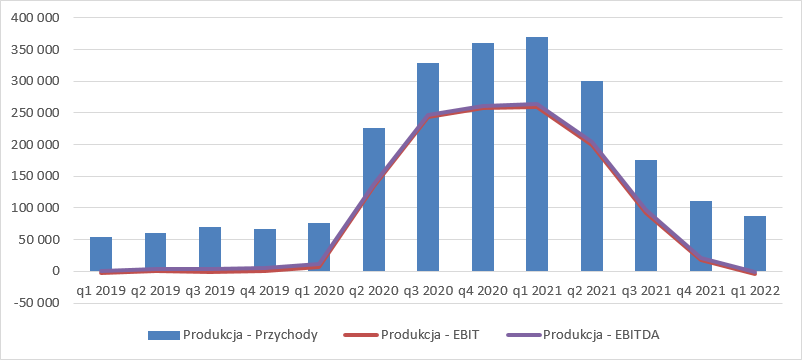

kliknij, aby powiększyćJeśli chodzi o rachunek segmentowy to produkcja zachowuje się dość przewidywalnie – rosną ceny i przychody to rośnie wynik. Niestety w I kw. spółka już nawet w produkcji spaliła gotówkę – EBITDA spadła poniżej progu rentowności. Trzeba przyznać, że to zaskakująca sytuacja i wyniki są gorsze niż przed pandemią. Na konferencji wynikowej po szacunkach za II kw. zarząd spółki komunikował, że Mercator odczuwa silną presję konkurencyjną ze strony Chin, gdzie produkcja jest według spekulacji tegoż zarządu dotowana. Być może tak właśnie jest, choć nie jest o tym głośno. Możliwe, że w segmencie produkcji mamy dodatkowe obciążenia związane z procesami inwestycyjnymi, przy czym same koszty tychże inwestycji są kapitalizowane na bilansie. Chodzi mi w tym miejscu o koszty doradztwa, analiz, czy koszty prawne.

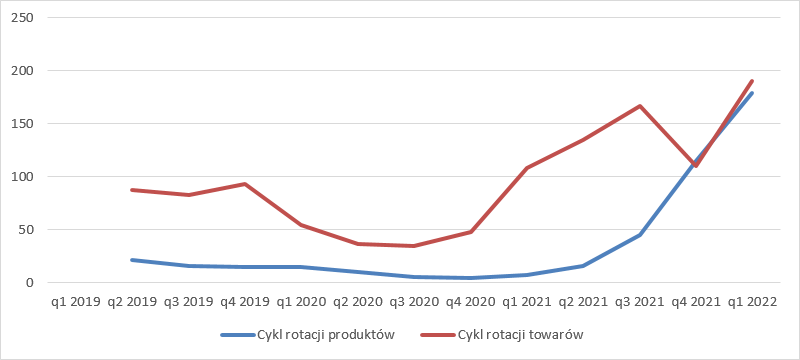

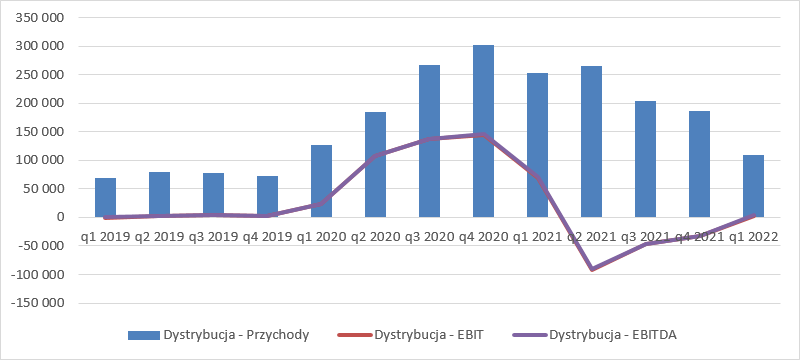

kliknij, aby powiększyćW segmencie dystrybucji wyniki zaczęły psuć się znacznie szybciej. Choć wyniki w I kw. były dodatnie, to jak wspomniałem głównie za sprawą rozwiązania odpisów aktualizacyjnych. Przy spadku cen utrzymanie dodatniego wyniku na działalności handlowej zawsze jest trudne, a już tym bardziej jeśli występują kłopoty ze zbytem. O ile w szczycie pandemii spółka była w stanie zejść z zapasami do nieco ponad miesiąca sprzedaży, tak obecnie na magazynie leży towar na prawie rok sprzedaży (cykle liczone kwartalnie)!, w produkcji z resztą nie jest lepiej.

kliknij, aby powiększyćW środowisku spadku cen utrzymywanie tak wysokich zapasów oznacza straty i te straty spółka raportuje. Niby wynik EBITDA wyszedł na plus w I kw. br., ale jak wspomniałem to tylko efekt rozwiązania odpisów aktualizacyjnych.

kliknij, aby powiększyćMercator skorzystał na szale zakupowym w okresie pandemii, ale w otoczeniu spadających cen zarząd nie jest w stanie opanować wyniku i działa przeciwnie do tego jak można byłoby oczekiwać. Raczej w takim okresie powinien schodzić maksymalnie z magazynu i szybko rotować towarem, a dzieje się odwrotnie. Być może liczy na wzrost cen, ale póki co to myślenie mocno życzeniowe, za co płaci się głębszą stratą.

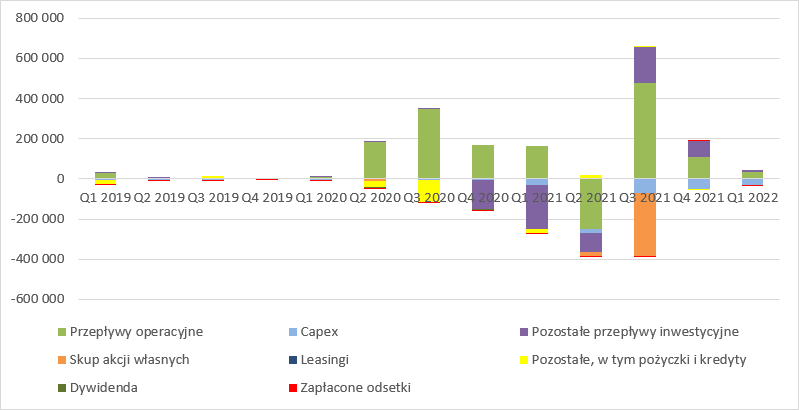

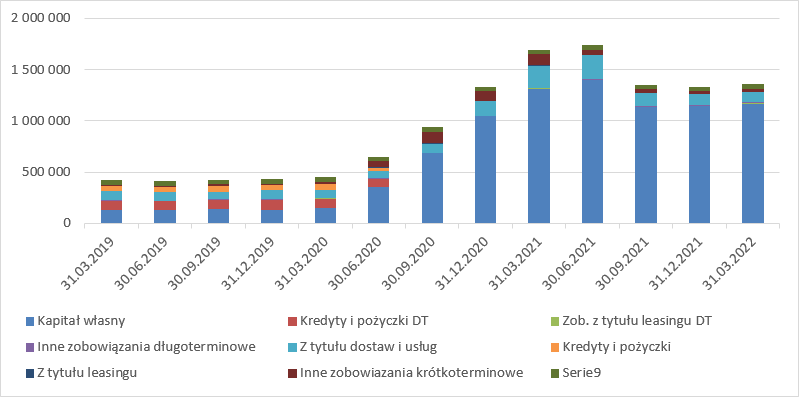

Mimo strat Mercator wciąż jest w stanie utrzymywać dodatnie przepływy pieniężne. Z jednej strony gotówkę oddaje kapitał obrotowy, z drugiej przepływy zostały nieco dopalone przez różnice kursowe i bilansowe zmiany z tym związane. Jak widać spółka też cały czas inwestuje, choć stosunkowo niskie kwoty.

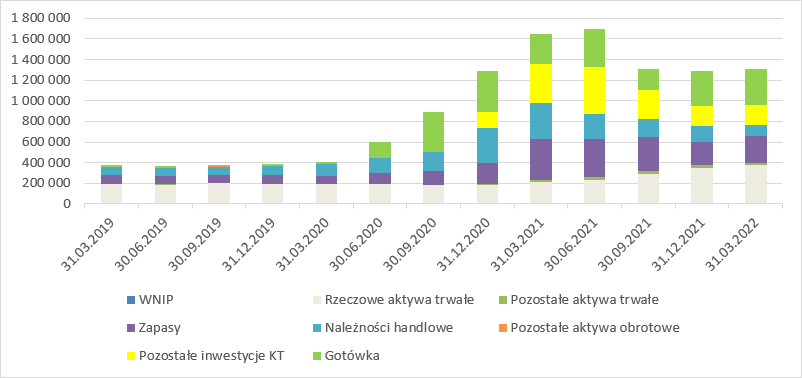

kliknij, aby powiększyćMarcator dzięki pandemii wygenerował całkiem sporą górkę gotówki, z której część wylądowała w aktywach finansowych. Na koniec I kw. inwestycje wyniosły 175 mln zł i były to głównie jednostki uczestnictwa w funduszach inwestycyjnych, obligacje i certyfikaty FIZ. Jak widać nie są to ultra bezpieczne instrumenty, a co najważniejsze prezes zarządu ma pomysł na jeszcze bardziej kontrowersyjne inwestycje – inwestycje w siebie. Mianowicie ostatnie walne wyraziło zgodę na pożyczkę 130 mln zł Wiesławowi Żyznowskiemu przy kuponie WIBOR3M+2 proc. To poziom oprocentowania kredytów hipotecznych dla klientów detalicznych. Inaczej mówiąc prezes spółki chce skorzystać ze swojej uprzywilejowanej pozycji większościowego akcjonariusza. Nie pierwszy raz zresztą, gdyż przeprowadzony rok wcześniej skup akcji też premiował dużych inwestorów. Nie dziwi zatem fakt, że jeden z inwestorów postanowił walczyć i zaskarżył uchwały WZA upoważniające do udzielenia pożyczek.

kliknij, aby powiększyć

kliknij, aby powiększyćMercator jest aktualnie wyceniany na poziomie 720 mln zł, a po odjęciu długu netto EV przedsiębiorstwa wynosi 178 mln zł. W mojej opinii oznacza to, że obecna wycena spółki dyskontuje zyski na poziomie kilkunastu milionów złotych netto. Przed pandemią tylko raz udało się takie wyniki uzyskać, ale spółka zwiększyła moce produkcyjne, więc można powiedzieć, że obecna wycena jest uzasadniona.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.