Covidowa bonanza ciągle trwa - omówienie sytuacji finansowej i rynkowej Mercator Medical za III kw. 2020 roku kalendarzowego Analiza sprawozdania finansowegoAnaliza sprawozdania finansowego w przypadku Mercatora jest trudna z uwagi na fakt, że spółka po wybuchu pandemii koronawirusa Covid-19 w ciągu kilku tygodni z niewzbudzającego większych emocji dostawcy artykułów medycznych stała się dostawcą jednego z najbardziej rozchwytywanych towarów na świecie, czyli jednorazowych rękawic ochronnych. Dlatego analiza danych z 2019 i wcześniejszych lat nie ma większego przełożenia na aktualne warunki, w jakich działa teraz Mercator. Dodam, też, że w poniższej analizie, tam gdzie to było możliwe, zostały uwzględnione już dane szacunkowe za IV kwartał 2020 podane przez spółkę 17 stycznia 2021.

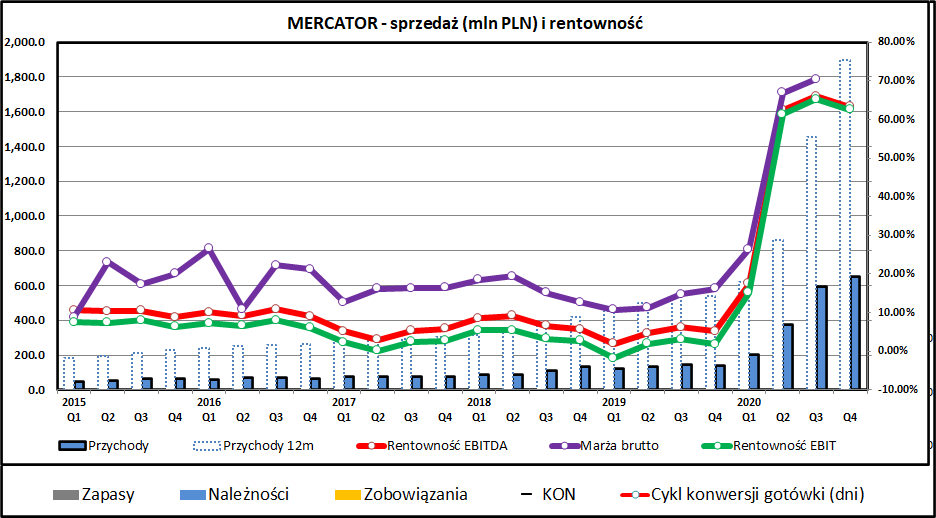

kliknij, aby powiększyćPrzychody spółki w dalszym ciągu skokowo rosną - wynik sprzedaży za każdy kolejny kwartał 2020 roku jest wyższy niż za wcześniejszy. Jeśli chodzi o porównanie na zasadzie rok do roku to widzimy wzrosty o kilkaset procent. III kwartał 2020 zamknął się sprzedażą na poziomie 592 mln zł (+58 proc. w porównaniu do drugiego kwartału 2020) a IV kwartał zamknął się sprzedażą o 10 proc. wyższą niż w III kwartale 2020. Jak widać, wzrost popytu na rękawice ma charakter zdecydowanie trwalszy niż na środki dezynfekujące lub maseczki, gdzie stosunkowo szybko pojawiły się dodatkowe moce produkcyjne i ich ceny spadły do poziomów zbliżonych do przedpandemicznych.

Co ważne, Mercator ciągle zachowuje bardzo wysoką rentowność sprzedaży (zysk operacyjny EBIT jest cały czas na poziomie 61-62 proc. sprzedaży), co przekłada się prawie bezpośrednio na ostateczny wynik finansowy.

Sprzedaż w podziale na segmenty (dane do 2020Q3) kształtuje się w podobnych proporcjach jak we wcześniejszych okresach (dystrybucja 45 proc., produkcja 55 proc. sprzedaży w III kwartale 2020). Widać jednak sygnalizowane w poprzedniej analizie, czyli bardziej bardziej polepszające się marże na produkcji niż na dystrybucji (74 proc. vs 54 proc.). Co jednak ważne, dystrybucja, polegająca na handlu rękawicami innych producentów, jest w dalszym ciągu istotnym elementem biznesu spółki. Przy tak radykalnej zmianie warunków biznesowych (praktycznie nieograniczony popyt w warunkach pandemii) można sobie wyobrazić nawet całkowite zerwanie więzi biznesowych, zapłatę kar umownych i samodzielny handel przez dotychczasowych dostawców Mercatora. Spółka najwidoczniej posiada know-how pozwalające jej na zachowanie w tych relacjach przewagi i przechwytywanie większej części zysków z produkcji rękawic przez poddostawców.

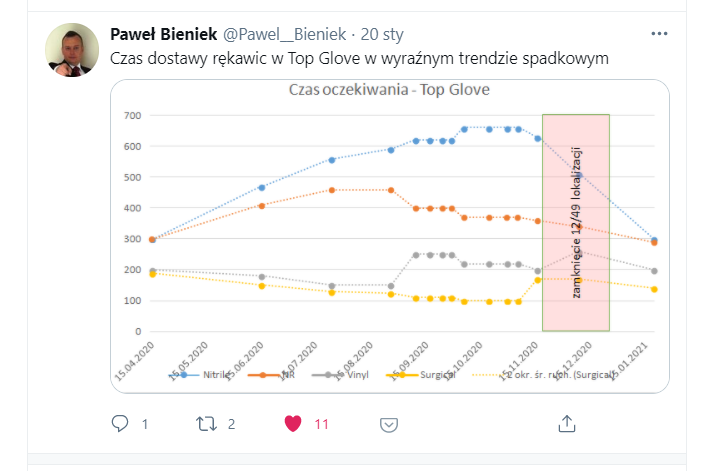

kliknij, aby powiększyćJak wynika z danych podawanych przez lidera rynku Top Glove (informacja z Twittera Antyteresy), rynek rękawic jednorazowych jest już za punktem maksymalnego popytu na ten produkt, ale cały czas na rynku jest gigantyczna nadwyżka popytu nad podażą. Czas dostawy w przypadku nowych kontraktów sięga 200-300 dni (maksymalnie było to nawet 600 w przypadku rękawic nitrylowych). Można z tego wyciągnąć wnioski, że cały czas daleko jesteśmy od stanu sprzed pandemii koronawirusa, kiedy produkcja rękawic jednorazowych było biznesem o niewielkiej rentowności i dynamice.

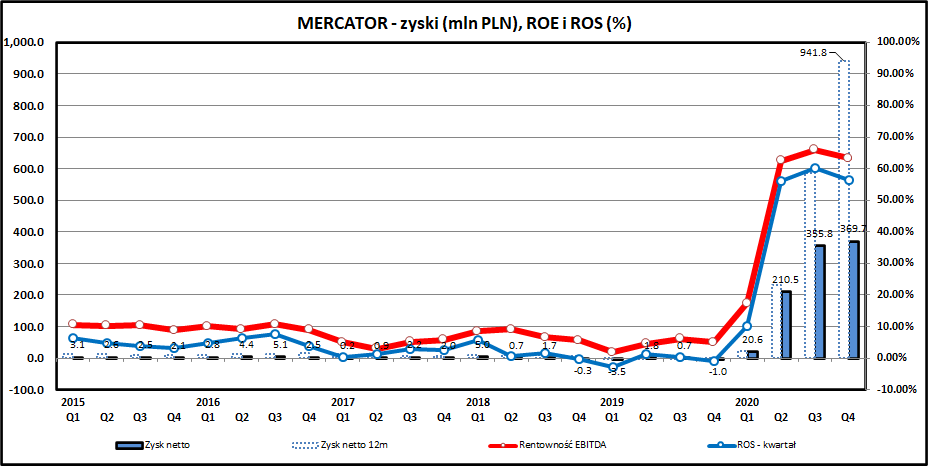

kliknij, aby powiększyćJak widać na wykresie, do 2019 roku Mercator osiągał zyski na poziomie 1-3 milionów złotych kwartalnie. Pandemia koronawirusa wywindowała je do poziomów sto razy większych. Zysk za ostatnie 12 miesięcy to prawie 1 mld zł. Po I kwartale 2021 ta symboliczna bariera zostanie zapewne przełamana, bo I kwartał 2020 to zysk netto na poziomie 21 mln zł, a w I kwartale 2021 można się spodziewać wyniku w okolicach 300 mln zł.

Koszty działalności Mercatora wyraźnie wzrosły i w III kwartale 2020 były o 46 proc. wyższe niż rok wcześniej (okres przedpandemiczny - III kwartał 2019). Głównym powodem tego wzrostu był rosnący koszt towarów (+74 proc.), które stanowią około połowy kosztów operacyjnych. Rosły również wynagrodzenia (+54 proc.) i usługi obce (+52 proc.). Najmniejszy wzrost dotyczył zużycia materiałów i energii (+19 proc.).

Według informacji ze sprawozdania wolumenowo sprzedaż w III kwartale 2020 wzrosła o 4,8 proc. (35 mln sztuk), co daje około 700 mln zł par rękawic kwartalnie. Daje to cenę sprzedaży zbliżoną do 45 groszy za parę rękawic, zakładając, że powyższe liczby dotyczą własnej produkcji (podobne liczby spółka podawała wcześniej).

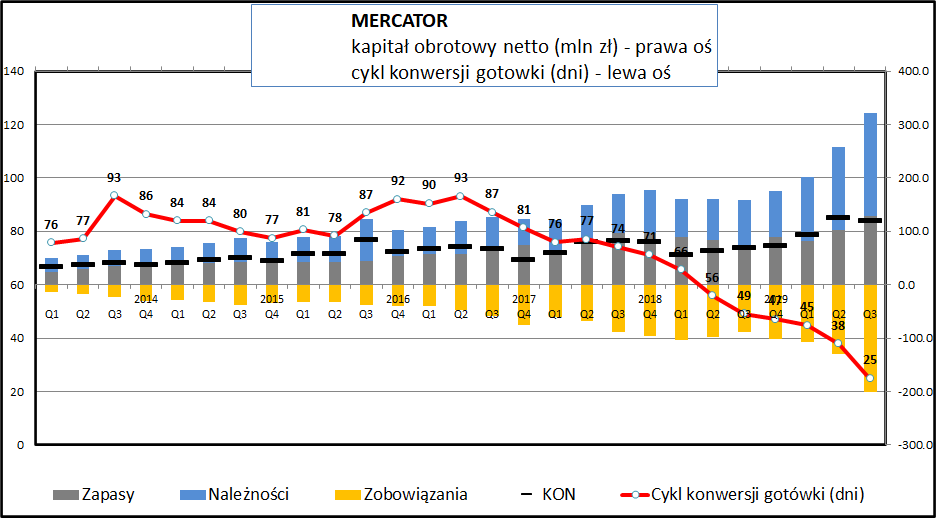

kliknij, aby powiększyćKapitał obrotowy zaangażowany w działalność rośnie, ale jednak w niewielkim stopniu. Spółka wykorzystuje swoją mocną pozycję i cykl konwersji gotówki wyraźnie się skraca. Nie jest to oczywiście zaskoczeniem, bo zapasy gotowych produktów zapewne rozchodzą się na pniu a kupcy zapewne nie negocjują jakoś specjalnie warunków płatności.

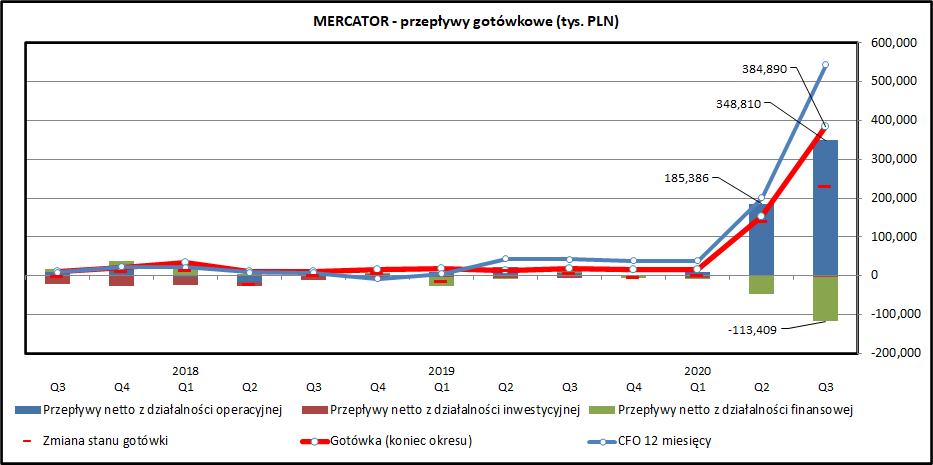

kliknij, aby powiększyćWyniki finansowe mają pokrycie w przepływach finansowych z działalności operacyjnej, choć są one niższe od zysków netto, co wynika z rosnącego zapotrzebowania na kapitał obrotowy. Spółka miała na koniec 2020 już 535 mln zł w gotówce, a do tego spłaciła w 2020 kredyty inwestycyjne, wypłaciła dywidendę i przeprowadziła skup akcji (ujemne przepływy z działalności inwestycyjnej).

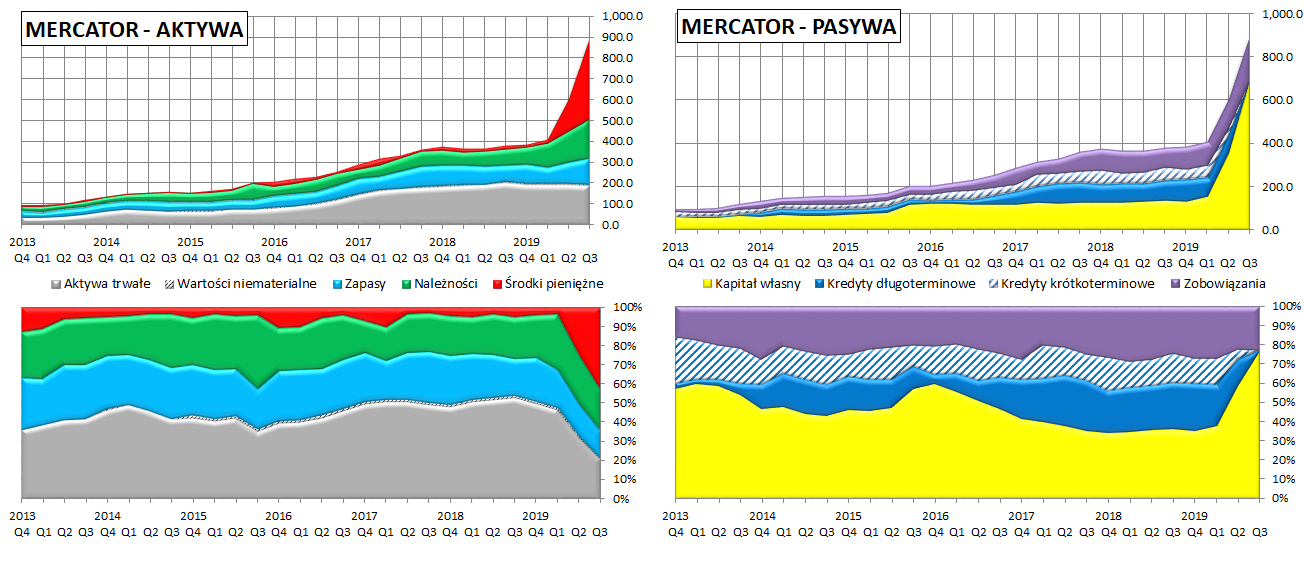

kliknij, aby powiększyćW bilansie Mercatora widać, że w ciągu 3 pierwszych kwartałów 2020 wartość sumy bilansowej wzrosła z 387 do 893 mln zł, co po stronie aktywów przełożyło się na saldo gotówki w kasie firmy (385 mln zł) a po stronie pasywów na wzrost kapitału własnego (wynik finansowy).

Mercator, wręcz zasypywany spływającą do kasy firmy gotówką, spłacił praktycznie całe swoje zadłużenie i w tej chwili finansuje swoją działalność w całości kapitałem własnym.

PodsumowaniePowiedzieć, że wyniki Mercatora są bardzo dobre, to właściwie nic nie powiedzieć. Spółka była warta rok temu około 100 mln złotych a teraz raportuje kwartalne zyski na poziomie ponad 300 mln złotych. Zasadne jest jednak pytanie na ile te wyniki odpowiadają oczekiwaniom akcjonariuszy, bo te były i są cały czas bardzo mocno wygórowane. Mercator okazał się polskim królem spółek COVID-owych i jego kapitalizacja w szczycie wynosiła prawie 8 mld zł.

Mercator ogłosił już wstępne wyniki za IV kwartał 2020. Sprzedaż w ostatnim kwartale 2020 wyniosła 654 mln zł (rekordowa kwota) a zysk netto to 370 mln zł (również rekordowa kwota). Oznacza to, że 2020 rok zamknął się sprzedażą na poziomie 1824 mln zł i zyskiem netto na poziomie 957 mln zł.

Po wybuchu pandemii koronawirusa popyt na rękawice jednorazowe wzrósł skokowo. Podobnie było z innymi artykułami ochronnymi, ale okazało się, że produkcja rękawic jednorazowych jest na tyle technologicznie skomplikowana, że nie da się zwiększyć w ciągu kilku miesięcy mocy produkcyjnych. Skutkiem były szybujące do nieba ceny produktów. Mercator pokazał, że sprawnie potrafił wykorzystać niespodziewaną zmianę warunków i skokowo zwiększyć swoje zyski.

Spółka ogłosiła plany budowy nowej fabryki w Tajlandii. Inwestycja została oszacowana na kwotę zbliżoną do 160 mln zł i ma dać wzrost mocy produkcyjnych o około 20 proc. (780 mln rękawic miesięcznie). Spółka na pewno nie będzie miała problemu ze sfinansowaniem tej inwestycji.

Cytat:Budżet inwestycji zamyka się sumą wydatków w wysokości 1 252 609 463 THB, co według kursu średniego NBP z dnia 19 stycznia 2021 r. odpowiada kwocie 155 949 878,14 zł.

Mercator przygotowuje się do ogłoszenia nowej strategii na kolejne lata działalności. Jej elementem będzie na pewno wspomniana wyżej nowa fabryka rękawic industrialnych, ale trudno powiedzieć czym spółka może jeszcze zaskoczyć inwestorów. Ilość gotówki generowanej w 2020 i 2021 jest tak duża, że sfinansować można by właściwie każdy projekt. Z kolei trudno wymyślić coś, co pozwoliłoby na utrzymanie powtarzalnych zysków na poziomie zbliżonym do obecnego.

Co warto wskazać, trudno Mercatorowi zarzucać coś negatywnego od strony komunikacji lub stosunku do akcjonariuszy. Dominujący akcjonariusz upłynnił część pakietu w ramach przyśpieszonej książki popytu ale można to wytłumaczyć chęcią dywersyfikacji posiadanego majątku. Gdzieś w tle pojawia się szansa na wejście do indeksu WIG20, co zwiększyłoby popyt na akcje spółki ze strony instytucji (niewiele ich jest w akcjonariacie).

Oficjalny wskaźnik cena/zysk wynosi 6,7, natomiast po uwzględnieniu szacunkowych wartości za IV kwartał 2020 otrzymujemy wartość 4,1, co jest bardzo atrakcyjną wartością. Problemem jest oczywiście powtarzalność zysków z 2020 roku w 2021 (całkiem prawdopodobna), 2022 (znak zapytania) i w kolejnych latach. W dłuższym horyzoncie na pewno zyski będą spadały, pytanie oczywiście do jakiego poziomu.

Polityka dywidendowa Mercatora zakłada wypłatę 35 proc. zysków akcjonariuszom, co dawałoby około 32 złotych na akcję w 2021 roku. Spółka może też zwrócić się w stronę skupu akcji, podobnie jak to było w 2020. Mercator przeprowadził też skup akcji własnych kupując w sumie około 2,4 proc. akcji za 30,7 mln zł z przeznaczeniem na umorzenie (średnia cena 121,21 zł za akcję).

Mercator zapewne pozostanie cały czas spółką, której kursem rządzą emocje inwestorów związane z pandemią koronawirusa. Po euforii wywołanej informacją o odkryciu szczepionki cena akcji spadła o 40 proc. Rosnące problemy z procesem szczepień i nowe szczepy koronawirusa powodują jednak spadek optymizmu związanego z nadziejami na szybkie zakończenie pandemii co z kolei może sprzyjać cenom akcji Mercatora. W dłuższym horyzoncie istotna będzie ścieżka realizacji nadprogramowych zysków oraz ich powrotu do "normalnych" warunków.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.