Omówienie sprawozdania finansowego GK Platige Image SA po 3 kwartale 2015r.Zgodnie z przypuszczeniami bardzo dobre wyniki drugiego kwartału okazały się nie do powtórzenia. Spółka co prawda powołuje się na sezonowość w branży reklamowej, ale to tylko pół prawdy. Pratige zaliczył słabszy kwartał, ale znacznie lepszy od bezpośrednio porównywalnego w zeszłym roku.

Niestety spółka jest ultra niewdzięczna od strony analitycznej i niestety także inwestycyjnej. Wyniki są mocno niestabilne. Oczywiście, w innych branżach czy spółkach też są niestabilne, ale mimo wszystko znacznie bardziej przewidywalne. Grupa pomimo, że działa w wielu segmentach rynku rozrywkowo – mediowego nie publikuje rachunku segmentowego. Nie wiemy ile w danym kwartale zrealizowała aktywność w branży post-produkcyjnej, ile przyniosła organizacja i zabezpieczanie eventów, jaki przychód wygenerowała animacja czy w końcu produkcje własne. Nie znamy także portfolio zamówień nie mówiąc już o ich budżetach. Z pewnością spółka do perfekcji opanowała to czym naprawdę się zajmuje – wywoływaniem emocjonalnych reakcji. To właśnie za to płacą jej klienci, ale wydaje się także że emocje kupują inwestorzy.

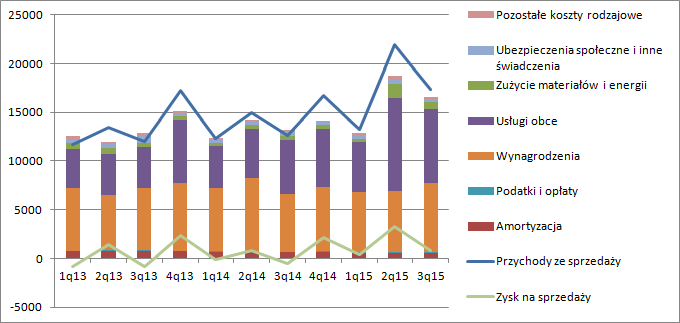

kliknij, aby powiększyćPrzychody Grupy Kapitałowej Platige Image(GKPI) wyniosły 17,3 mln zł i były o 4,7 mln (38 proc.) wyższe r/r. Wzrost jest spory, ale warto także odnotować, że wzrosła także sezonowa amplituda i zmienność. Bez rachunku segmentowego oczywiście nie jesteśmy w stanie zweryfikować tego, czy faktycznie duża zmienność to efekt jedynie segmentu reklamowego. Doświadczenie podpowiada, że niekoniecznie, ale to w zasadzie bardziej przeczucie niż realne przesłanki poza zwiększeniem zakresu wahań.

W przypadku przychodów trzeba także wspomnieć o polityce rachunkowości. Grupa realizuje zlecenia głównie krótkoterminowe, czyli takie gdzie od momentu przyjęcia zamówienia do jego odbioru upływa do 6 miesięcy. Przy czym koszty prac wykonanych, a nie zafakturowanych w okresie powinna w jakiś sposób „przenieść” na kolejny okres sprawozdawczy. Możliwości są dwie – przez zapasy, a konkretnie produkty w toku, lub przez rozliczenia międzyokresowe.

Jeśli jednak realizowane zlecenie przekracza 6 miesięcy to spółka powinna pokazywać w kwartale szacowany koszt powiększony o przewidywaną marżę. Natomiast gdy nie jest jej w stanie wiarygodnie oszacować marży to powinna „puścić” je przez wynik do wysokości poniesionych kosztów. Jak dzielą się kontrakty i jak zmieniają w ciągu roku niestety nie wiemy. Same zapasy i RM fluktują, a pozycje są rozpisane szczegółowo dopiero w raporcie rocznym.

Grupa pokazuje rachunek wyników w układzie rodzajowym. Czyli nie dostajemy wprost kosztów stałych i zmiennych przypisanych do sprzedaży, tylko sumę. Najmniej zmienne są koszty jak widać koszty pracownicze i amortyzacja. Koszty usług obcych w większości będą zmienne podobnie jak koszty materiałów i energii. W ciągu ostatnich prawie już 3 lat, koszty stałe w takim rozumieniu wahają się pomiędzy 6,8 a 8 mln zł, a wiec ta stałość jest mocno umowna. Za koszty zmienne stanowią od 38 do 50 proc. Koszty stałe można też próbować oszacować z rozrzutu i regresji liniowej przychodów i wyniku na sprzedaży.

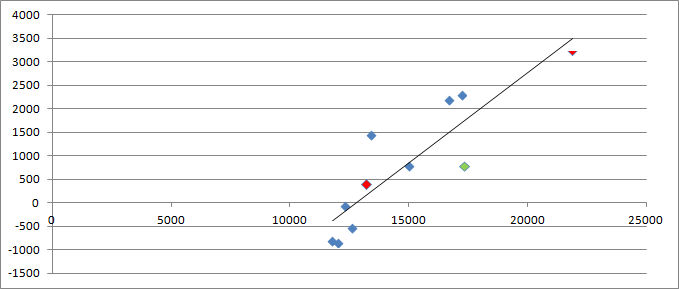

kliknij, aby powiększyćZ takiego porównania dostaniemy około 5 mln kosztów stałych, natomiast resztę stanowić będą koszty zmienne. Jednocześnie z powyższego wykresu widać, że raportowany kwartał (zielony romb)wypadł znacząco poniżej linii regresji. Albo więc wzrosły mocno koszty stałe, albo zmniejszyła się marża realizowana na kosztach zmiennych.

Wyniki są cały czas mało stabilne, ale widać wyraźnie, że relatywnie dobre kwartały przeplatają się ze słabszymi. Pozytywem tego roku jest fakt, że w tych słabszych spółka także zarabia. W tym kwartale marża na sprzedaży wyniosła 4 proc. w porównaniu do minus 4 proc. przed rokiem.

kliknij, aby powiększyćSkumulowany zysk netto za ostatnie 4 kwartały wynosi 3 mln zł, ale przez wynik przeszło trochę zdarzeń jednorazowych (we wcześniejszych kwartałach, obecny jest takowych pozbawiony). Jeśli odpis uznamy za jednorazowy, bo różnice kursowe tak spokojnie można potraktować, to powtarzalny wynik urośnie nam do około 4 mln zł. Innymi słowy, gdyby spółka dalej nie rosła i raportowała już do końca świata taki wynik, to jej wartość można by szacować na połowę obecnej kapitalizacji. Rynek spodziewa się zatem wzrostu. To oczekiwanie ma do pewnego stopnia uzasadnienie w bilansie. Rozliczenia międzyokresowe kosztów i zapasy w bilansie są znacznie wyższe niż w roku ubiegłym co świadczy o zwiększonej ilości realizowanych prac. Niewidomą pozostaje czy zostaną rozliczone już w następnym kwartale czy kolejnych, a także jaka marża na tych kontraktach będzie zrealizowana.

O ile obecna kapitalizację po tym raporcie można by uznać za wygórowaną, ale nie oderwaną od rzeczywistości, to kurs „oszalał” przed wynikami kwartalnymi po informacji o tym, że spółka pozyskała producenta, który ma ją wspomóc w szukaniu finansowania. Innymi słowy tego finansowania nie ma, a tak naprawdę w dużym uproszczeniu ma tylko na razie recenzenta scenariusza i profesjonalnego twórcę i wykonawcę budżetu (to nawet dużo, ale na razie pewności nie ma, że film w ogóle powstanie). Informacje o chęci realizacji filmu na podstawie prozy Sapkowskiego nie były nowe, a podpisana umowa znacząca. Można dojść do wniosku, że w dużej mierze inwestorzy kupili to co sprzedaje spółka – emocje, a konkretnie rządzę i ekscytację. Problem w tym, że kupili nie od spółki, ale od CD Projektu, który wypromował markę Witcher. To może być także przyczynek problemu, bo giełdowy podmiot, choć nie ma praw do ekranizacji, to ma prawa do marki, co może budzić pewne roszczenia w przyszłości.

Platige Image niewątpliwie robi dobre produkty i ma uznanie na rynku. Problem w tym, że jako podwykonawca ma ograniczone możliwości monetyzowania swoich kompetencji. Ruch w stronę filmu jest zatem ruchem tyleż dobrym, co ryzykownym. Z jednej strony bez ryzyka nie ma sukcesu, z drugiej jego materializacja może słono kosztować. Wiedźmin być może wspomoże wynik za parę lat, natomiast efekty kompetencji filmowych zobaczymy już przy okazji ekranizacji książki Kapuścińskiego, którego budżet ma wynieść około 20 mln zł, natomiast sam film pewnie trafi na ekrany pod koniec roku 2016. Na razie skapitalizowanych kosztów produkcji raczej jest niewiele, choć tutaj pewności nabierzemy dopiero przy raporcie rocznym.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.