Omówienie skonsolidowanych wyników za 4-ty kwartał 2014 dla GK ErgisNajnowszy raport Ergisa został okraszony paroma całkiem przychylnymi komentarzami „z rynku”, więc spójrzmy, czy było warto. Dla porządku trzeba zaznaczyć, że mówimy o raporcie kwartalnym zamykającym rok obrotowy, a więc będzie on zastąpiony przez raport roczny. To zaś wiąże się z możliwością ingerencji audytora.

W szczególności poprawek formalnych wymaga cash flow:

- w CF operacyjnym mamy podatek zapłacony / naliczony mamy odpowiednio: 890 / (487); powinno być odwrotnie;

- w CF finansowym mamy wpływ kredytów na minus (21,6) miliona; zapewne to zmiany kredytu w rachunku bieżącym.

Zostawmy formalności i skupmy się na wynikach.

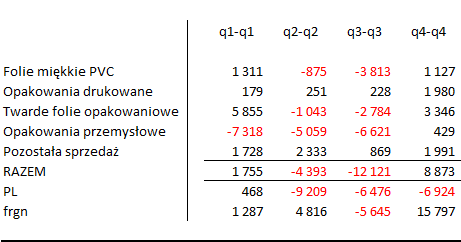

Wbrew wcześniejszym turbulencjom i obawom firma zaliczyła dość spokojny rok. Ostatni kwartał okazał się dobry pod względem sprzedaży. Udało się wykazać wzrost w stosunku do okresu analogicznego we wszystkich grupach asortymentowych:

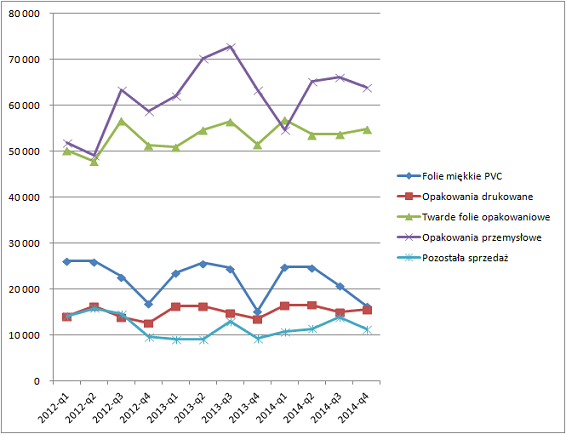

kliknij, aby powiększyćW dłuższym, trzyletnim horyzoncie z kolei trendy wyglądają na niezakłócone:

kliknij, aby powiększyćZarząd pisze, że w całym roku ceny surowców pozostawały neutralne, ostatni kwartał był pod tym względem dobry. Ma to odzwierciedlenie w podstawowej rentowności (czyli brutto na sprzedaży) – za cały rok wyniosła 15,9%. W czwartym kwartale zaś 14,6%. Tu akurat mogłoby być lepiej.

Moim zdaniem rozczarowuje kwestia wdrożenia folii nanoErgis. Tego typu produkt powinien wyraźnie generować ekstra wartość dodaną. Powinno się to objawiać albo we wzroście sprzedaży (i równocześnie marży), albo samej marży. Tymczasem wyniki nie odbiegają od „normalnych”. Poniżej wykres sprzedaży wraz z odpowiednią rentownością brutto na niej poszczególnych kwartałach za ostatnie trzy lata.

kliknij, aby powiększyćZielone punkty odpowiadają wynikom za q1 i q2’ 2014, czerwone – za q3 i q4’2014r.

Status quo wygląda na nienaruszone.

Ale, co za tym idzie, to kolejny element obrazu stabilizacji biznesu.

Rozwój odbywa się organicznie. Na przełomie półrocza mają ruszyć dwie linie: do druku fleksograficznego oraz do produkcji taśmy PET.

Ryzyka mamy tu klasyczne: ewentualny wzrost cen produktów, destabilizacja kursów walut, spadek cen sprzedaży. W szczególności Zarząd wspomina o:

- możliwym spadku marż na foliach dla przemysłu spożywczego w Polsce i Niemczech (eksporterzy na Ukrainę);

- zawarciu transakcji zabezpieczającej kurs sprzedaży euro;

- sporze sądowym z byłymi głównymi właścicielami przejętej spółki CS Recyckling.

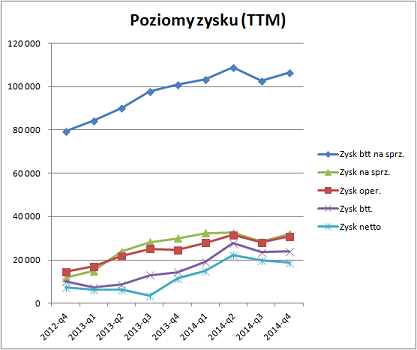

Po tąpnięciu w poprzednim kwartale firma znów rośnie na większości poziomów rachunku wyników.

kliknij, aby powiększyćTTM – trailing twelve months – 12-miesięczna suma krocząca

Do tego rozwoju przyczynia się w zasadzie cała organizacja: sprzedaż, uzyskiwane marże, kontrola kosztów sprzedaży i zarządu oraz spadek kosztów finansowych.

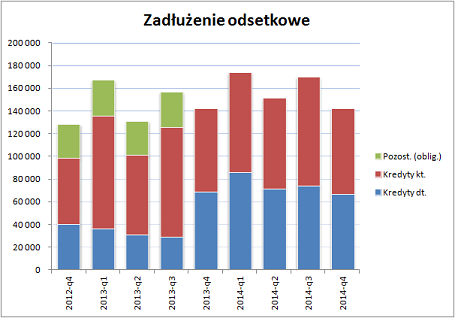

Zauważmy jednak, że linia finansowa poprawiła się znacząco (z około -10m za 2013r. do około -7m za 2014r.) przy jednoczesnym, delikatnym wzroście zadłużenia.

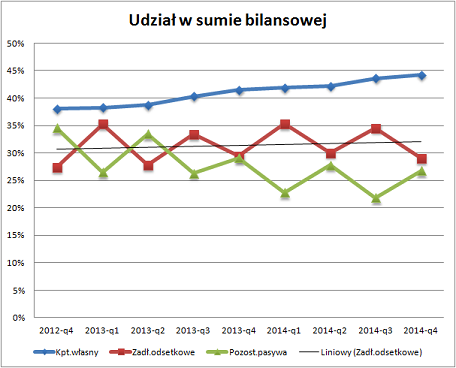

kliknij, aby powiększyćUdział zadłużenia odsetkowego w sumie bilansowej jest jednak tłumiony poprzez wzrost udziału kapitału własnego.

kliknij, aby powiększyćNiemniej podtrzymuję opinię, że koszty finansowe mogą stać się głównym zmartwieniem i czynnikiem zżerającym zysk w przypadku szybkiego wzrostu stóp procentowych.

To, że rok był niezły, a jednocześnie spokojny, potwierdza cash flow operacyjny. Czwarty kwartał jest niemal kopią zeszłorocznego odpowiednika: +46,4m. Rok zamknął się zaś kwotą +29,9m wobec +23,7m w 2013r. sCF, czyli cash flow skorygowany o kapitał pracujący (należności, zobowiązania, zapasy) jest nawet lepszy. Kwartalnie: +8,8m vs. +5,5m; rocznie: +49,8m vs. +42,6m.

Analiza wariancji wskazuje, że ów wzrost sCF o +7,2m złotych Grupa zawdzięcza głównie poprawie rentowności. Na spadku sprzedaży utracono ok. -0,9m; na wzroście rentowności odzyskano +6,3m złotych. Razem to +5,4m. Pozostałe +1,8m dały pozostałe elementy organizacji.

Reasumując: firma ma się nieźle w zakresie swojej podstawowej działalności. Również organizacja wydaje się być pod kontrolą. Rozwój na bazie innowacji nie jest chyba tak dynamiczny, jak chcieliby inwestorzy i Zarząd, ale w tej chwili nie ma powodów do zbytnich narzekań.

Dopóki stopy procentowe są niskie w centrum uwagi stawiałbym sprzedaż oraz jej rentowność. Potem na pierwszy plan może wysunąć się koszt finansowania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.