Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej PKN Orlen (dalej ORLEN) za okres od 1 stycznia do 31 grudnia 2013 rokuORLEN zaskoczył inwestorów najniższym od wielu lat zyskiem netto. Kwota 90 mln zł zysku netto dla firmy o obrotach przekraczających 100 mld złotych jest wartością symboliczną. Czy tak słaby wynik jest wypadkiem przy pracy, czy wynika z długofalowych tendencji działających na spółkę?

Analiza finansowa

kliknij, aby powiększyćPrzychody spółki spadły w 2013 o 5,2%, w porównaniu do 2012 (ze 120 mld zł do 114 mld zł). Na pierwszy rzut oka może to być przyczyną słabego wyniku netto spółki, ale analiza dalszych informacji pokazuje, że tak nie jest. Przychody ORLEN-u są pochodną kursu dolara oraz ceny ropy naftowej. Istotna dla generowanego wyniku jest również makroekonomia. Dopiero kolejnym czynnikiem jest efektywność działań sprzedażowych ORLEN-u (ilość przetworzonych i sprzedanych paliw). Nominalny poziom cen tak naprawdę nie ma tu większego znaczenia.

Popyt na paliwa jest sztywny ("niska elastyczność cenowa popytu" jak mawiają spece od mikroekonomii) - tak naprawdę zmiana ceny benzyny/oleju napędowego z np. 5 do 6 złotych nie zaowocuje prawie wcale spadkiem popytu na te produkty. ORLEN przerzuca koszty wzrostu cen surowca na odbiorców. Odbiorcy-podmioty gospodarcze przerzucają wyższe koszty paliw na odbiorców końcowych. Konsumenci zazwyczaj godzą się z wyższymi rachunkami za paliwo (oczywiście zgrzytając zębami). Długoterminowo (tzn. w perspektywie kilku lat) są podejmowane działania mające na celu korzystania z tańszych źródeł energii. W perspektywie kilku kwartałów popyt na rynku paliw jest prawie w 100% uzależniony od koniunktury gospodarczej.

Wskaźnikiem, który pokazuje rzeczywistą wielkość biznesu jest faktyczna wielkość przerabianej ropy. Patrząc na ten wskaźnik w przypadku ORLEN-u - w 2013 roku mieliśmy do czynienia ze wzrostem na poziomie 0,7% w przypadku przerobu ropy i 1,8% w przypadku sprzedaży produktów petrochemicznych.

Aby odnaleźć źródło tak niskich zysków trzeba zweryfikować wyniki poszczególnych segmentów.

kliknij, aby powiększyćPowyższa tabelka, pokazuje wyniki poszczególnych segmentów na poziomie EBITDA. EBITDA to zysk na poziomie operacyjnym - przed uwzględnieniem działalności finansowej, opodatkowania oraz amortyzacji - jest on często używany jako miara wyniku działalności operacyjnej spółki.

Analiza wyników segmentów pokazuje, że tak naprawdę wynik jest budowany przez 3 segmenty - rafineryjny, detaliczny i petrochemiczny. Głównym winowajcą spadku EBITDA z poziomi 4284 mln zł w 2012 do 2503 mln zł w 2013 jest segment rafineryjny, który zanotował spadek wyniku o 2189 mln zł.

Trzeba zwrócić uwagę, że niestety ORLEN praktycznie nie posiada segmentu wydobycia ropy (upstream) - w 2013 przyniósł on 17 mln przychodów - 0,01% całości przychodów. W 2013 spółka zakupiła kanadyjską spółkę wydobywczą TriOil, ale w porównaniu do skali działania spółki jest to ciągle działalność marginalna. Czołowe korporacje naftowe świata czerpią większość swoich zysków z wydobycia ropy (upstream), a nie jej przerobu i handlu produktami ropopochodnymi (downstream).

Działalność rafineryjna ORLEN-u jest tak naprawdę obciążona największym ryzykiem. Jej rentowność jest bardzo mocno powiązana z 2 parametrami obliczanymi na podstawie cen ropy i produktów ropopochodnych. Pierwszym jest dyferencjałem URAL-BRENT - różnica cen cen ropy Brent (ropa z Morza Północnego) w stosunku do cen ropy z Rosji - taką przetwarza kluczowa dla ORLEN-u rafineria w Płocku.

Drugim parametrem jest modelowa marża rafineryjna - czyli różnica pomiędzy produktami rafinacji (benzyna, olej napędowy i ciężki olej opałowy) a "wsadem do kotła" (czyli ropą z gatunku Brent).

kliknij, aby powiększyćTe 2 składniki w sumie determinują zysk na działalności rafinerii. Poszczególne elementy składające się na powyższą marżę zysku podlegają wolnorynkowej grze i w zależności od relacji ich cen kształtuje się rentowność działalności rafineryjnej.

Marża petrochemiczna (modelowa cena produktów segmentu petrochemiczna – nafta oraz węglowodory ciężkie), która determinuje wynik segmentu petrochemicznego, charakteryzuje się dużo mniejszą zmiennością – trzyletnia średnia to 707 USD, a średnie odchylenie miesięczne to 75 USD.

kliknij, aby powiększyćProwadząc dalej analizę sprawozdania finansowego spółki, widać, że w kolejnych liniach ORLEN również zanotował gorsze wyniki niż w 2012 roku.

Wynik na sprzedaży spadł o około 2,1 mld zł. Na pochwałę zasługuje utrzymanie w 2013 kosztów sprzedaży i ogólnego zarządu na niezmienionym poziomie.

Na wynikach ORLEN-u ciąży również kwestia zapasów obowiązkowych – spółka ma obowiązek utrzymywania zapasów na 76 dni produkcji. Z technologicznego punktu widzenia nie jest to konieczne. Są 2 skutki finansowe tego obowiązku:

- zwiększenie wymaganego kapitału obrotowego (co wymaga sfinansowania i blokuje środki finansowe spółki)

- przesunięcie pomiędzy momentem zakupu ropy a momentem jej przetworzenia

ORLEN wycenia zapasy ropy w cenie będącej średnią cen nabycia. W przypadku jeśli ceny ropy rosną – wpływa to pozytywnie na raportowany zysk księgowy (średnia ważona z ostatnich kilku miesięcy jest niższa niż bieżąca cena ropy). Przy spadku cen ropy – są raportowane niższe zyski. Ten „efekt LIFO” ma charakter krótkoterminowy (kilka miesięcy) i w przypadku utrzymywania się cen ropy na tym samym poziomie przez kilka miesięcy (cały czas miejmy w pamięci, że mówimy o cenie PLN) te różnice zanikną.

Dodatkowo, zarządczo jest stosowana metoda LIFO (last-in-first-out) dla wyliczenia EBITDA. EBITDA LIFO jest obliczany w oparciu o najświeższe ceny nabytych surowców – w związku z czym tak wyliczona EBITDA jest oparta o najbardziej aktualne ceny surowców.

W zależności od trendu cenowego dla ceny ropy wyrażonej w złotówkach (czyli dochodzą tu jeszcze wahania kursu USDPLN):

- gdy ceny ropy rosną – EBITDA LIFO jest niższy od EBITDA liczonego na podstawie danych ze sprawozdania finansowego

- gdy ceny ropy maleją – EBITDA LIFO jest wyższy od EBITDA liczonego na podstawie danych ze sprawozdania finansowego

Oczywiście – ciągnąc konsekwentnie tą metodę – to co zyskujemy na EBITDA LIFO tracimy na wartości zapasów ujmowanych w bilansie i odwrotnie. Sama metoda LIFO nie jest dozwolona w Międzynarodowych Standardach Rachunkowości – ORLEN oblicza ten wskaźnik, aby oczyścić księgowy zysk z wpływu wahań cen ropy.

W 2013 EBITDA ORLEN-u uwzględniający metodę LIFO wyniósł 3,2 mld – czyli 0,7 mld zł więcej. Wynikało to ze spadku ceny ropy w 2013 w stosunku do 2012.

Lepiej niż w 2012 wygląda wynik na pozostałej działalności operacyjnej. Pozostałe przychody operacyjne zmniejszyły się z 726 mln do 575 mln zł. Pozostałe koszty operacyjne zmniejszyły się z 1314 mln do 715. Główną pozycją ciągnącą je w dół w 2012 był odpis związany z utratą wartości czeskiego Unipetrolu.

ORLEN zanotował również gorszy wynik na działalności finansowej. W 2013 roku spadł on do poziomu -155 mln zł z 600 mln zł w 2012. Główną pozycją, która wywindowała tą pozycję w górę w 2012 były dodatnie różnice kursowe (+852 mln zł). W 2013 ORLEN zanotował na tej pozycji siedmiokrotnie mniejszą kwotę - tylko 120 mln zł zysku.

Patrząc na poszczególne pozycje rachunku wyników widać, że tak niski zysk w wysokości 90 mln złotych ukształtował się w wyniku splotu wielu niekorzystnych okoliczności. Fakt, że jest on jednak dodatni zapewne wynika z intencji zarządu. W sprawozdaniu finansowym jest wiele pozycji na kwoty kilkudziesięciu milionów – gdyby jedna lub dwie z nich ukształtowały się na innym poziomie, zysk mógł spaść poniżej zera.

kliknij, aby powiększyćDużo lepiej niż zysk netto wygląda wynik pod kątem gotówkowym. ORLEN zanotował w 2013 dodatnie przepływy operacyjne. Gotówka została zużyta na zmniejszenie zadłużenia oraz na inwestycje.

Wskaźnik zadłużenia ORLEN-u utrzymuje się na niskim poziomie. Wysokość odsetek, w porównaniu do EBITDA i do przepływów operacyjnych jest niska. Spodziewany wzrost stóp procentowych nie powinien być zauważalny w wyniku spółki.

Podsumowanie >> Porównanie na tle sektoraPytaniem, które jest kluczowe dla oceny stabilności generowania zysków przez ORLEN, jest pytanie o długoterminową opłacalność produkcji rafineryjnej. Analiza wykresu powyższych wartości pokazuje jedno - na pewno ulegają one dużym wahaniom

Długoterminowo są możliwe 2 scenariusze:

- aktualny spadek ma charakter krótkoterminowy i w kolejnych okresach ulegnie odwróceniu

- trwały spadek tych wartości, co podkopałoby ekonomiczny sens działalności rafineryjnej

Niestety dla ORLEN-u, występuje również ryzyko scenariusza trwałego odwrócenia proporcji cenowych w branży petrochemicznej. Jest to związane ze strukturalnymi przemianami w przemyśle naftowym, czyli "rewolucją łupkową" w USA. W jej wyniku zmienia się struktura przemysłu naftowego na świecie i relacje cen pomiędzy poszczególnymi produktami. Jeśli w wyniku tych przemian marża rafineryjna ukształtuje się na niskim poziomie, pojawi się pytanie o długoterminową opłacalność działalności rafineryjnej.

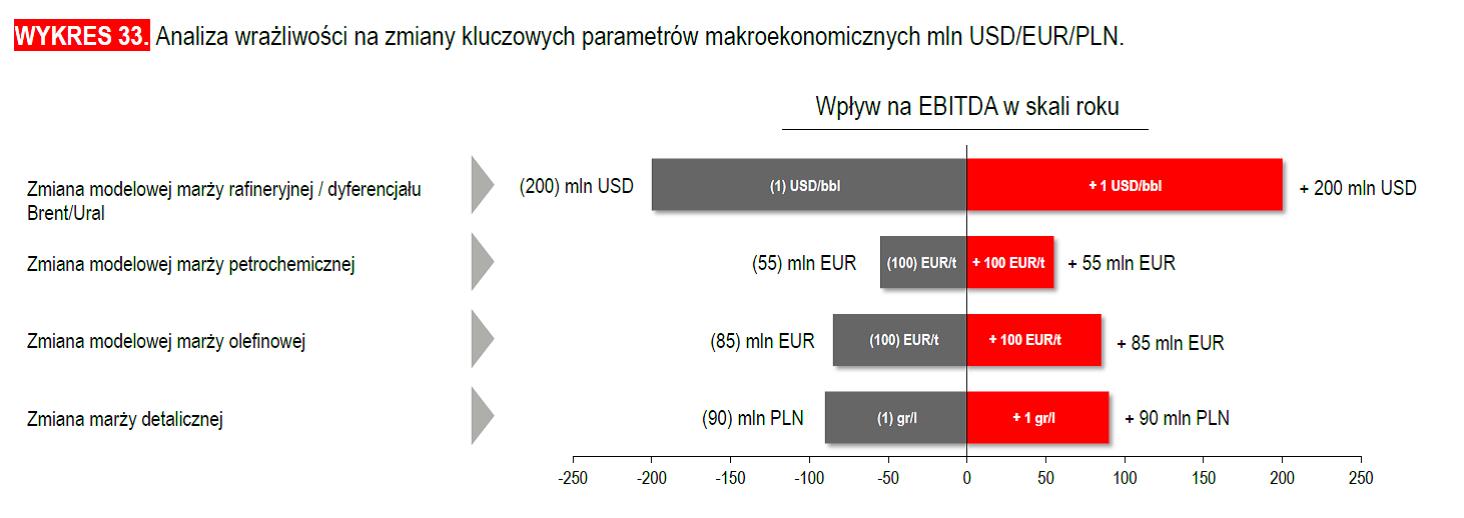

kliknij, aby powiększyć Powyższy wykres wskazuje na bardzo dużą zależność EBITDA ORLEN-u od dyferencjału URAL-BRENT i modelowej marży rafineryjnej. 1 dolar różnocy przekłada się, wg szacunków spółki, na 200 mln USD zysku przed opodatkowaniem. Wracając do wcześniejszego wykresu – widać że te wartości wahają się między 0 a 12 dolarów (średnie wartości w miesiącu). Dla 1 kwartału 2014 widać lekką poprawę – z 2,1 USD w 2013Q4 do 2,7 USD. Powinno to zaowocować poprawą wyniku w 1 kwartale 2014.

Długoterminowo ORLEN musi myśleć o pozyskaniu własnych złóż ropy, które zbudowałyby kolejne źródło dochodów. Słaby wynik z 2013 zapewne nie powtórzy się w kolejnych okresach – zbyt wiele niekorzystnych okoliczności się na niego złożyło.

Segment wydobycia jest dopiero w stadium zalążkowym – długoterminowo mógłby on być głównym driver’em wzrostu wartości spółki. Patrząc jednak na to od ilu lat ORLEN poszukiwał na świecie możliwości pozyskania dostępu do złóż ropy – trudno oczekiwać tu fajerwerków.

Spółkę trzeba obserwować uważnie. Segment detaliczny i petrochemiczny generują stabilne dochody. Segment rafineryjny tradycyjnie notuje dużą zmienność wyników. Segment wydobycia przez najbliższe lata będzie głównie wymagał inwestycji i minie sporo czasu, zanim zacznie na siebie zarabiać.

Dodatkowo ORLEN planuje duże inwestycje w sektorze energetycznym – wybudowanie bloku energetycznego o mocy 400 MW. To również będzie drenowało gotówkę ze spółki.

Zwrócę jeszcze uwagę, że 2014 i 2015 są latami wyborczymi – może to mieć negatywny wpływ na wyniki ORLEN-u, jeśli główny akcjonariusz będzie naciskał na utrzymanie niskich cen hurtowych paliw w miesiącach wyborczych.

W 1 kwartale efekt LIFO powinien mieć negatywny efekt na wynik ORLEN-u (czyli EBITDA LIFO powinien być wyższy niż EBITDA wg cen bilansowych) – liczona w PLN cena baryłki ropy Brent spadła do poziomu 327 zł w marcu 2014, w porównaniu do średnio 335 zł w 2013Q4.

Pozytywny wpływ na finanse spółki powinno mieć zmniejszenie wymaganej ilości zapasów obowiązkowych – o 10% w 2014 i 30% do 2017. W perspektywie 3 lat powinno to uwolnić około 3,5-4 mld zł z kapitału obrotowego spółki.

Analiza pokazuje, że słabiutki wynik 2013 był wypadkową bardzo wielu niekorzystnych okoliczności, których jednoczesne powtórzenie się jest mało prawdopodobne. ORLEN jest spółką, której wynik jest w bardzo dużej mierze kształtowany przez czynniki zewnętrzne, będące poza kontrolą zarządu.

Wyzwaniem w najbliższych latach będzie stworzenie nowego źródła dochodów i wartości dla akcjonariuszy w postaci działalności wydobywczej.

Średni zysk z ostatnich 5 lat to 1,6 mld zł, co daje wskaźnik C/Z na poziomie 11,5, co wydaje się być rozsądną wyceną - mimo chwilowych problemów z rentownością.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.