W kotle się pali – omówienie sprawozdania i sytuacji fundamentalnej LW Bogdanka SA po IV kw 2021 r.O tym, że wyniki w IV kw. będą niezłe wiedzieliśmy już przed raportem na podstawie wstępnych szacunków, ale suche liczby to jedno, a powtarzalny, realny wynik to drugie. Rynek zareagował na wstępne rezultaty finansowe stosunkowo chłodno (kurs się osunął), natomiast zaczął gwałtownie rosnąć po wybuchu wojny na Ukrainie. Poniżej znajdziecie Państwo szczegółowe omówienie wyników w IV kw. 2021 r., ocenę perspektyw, szans i ryzyk oraz obecnej kapitalizacji spółki.

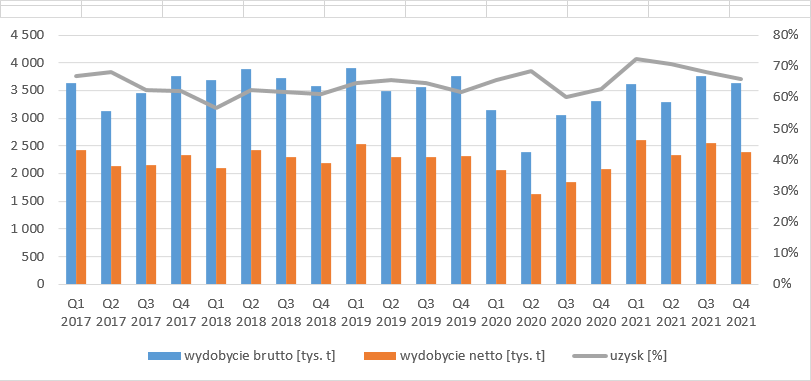

Na początek proponuję rzut oka na wyniki operacyjne. Grupa Bogdanka (dalej Bogdanka) wydobyła w IV kw. 3,63 mln t węgla brutto, co stanowi wzrost o 10 proc. r/r, ale także spadek o 3 proc. kw/kw. Jednocześnie wydobycie netto wyniosło 2,4 mln t, czyli o 16 proc. więcej r/r i 6 proc. mniej kw/kw.

Skoro wydobycie netto wzrosło szybciej r/r to poprawił się uzysk – 66 proc. vs. 63 proc. przed rokiem.

Pamiętajmy jednak, że okresem bezpośrednio porównawczym jest IV kw. 2020 r., czyli okres w którym wciąż odczuwano skutki pandemii. W relacji do IV kw. 2019 r. wydobycie w okresie październik-grudzień 2021 było wyższe tylko o 3 proc.

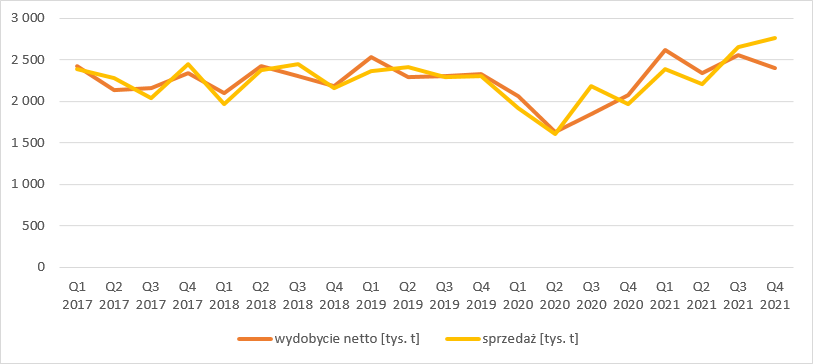

kliknij, aby powiększyćZa to bardzo mocno wzrosła sprzedaż, co jest wynikiem sytuacji na rynku… gazu. Pod koniec roku ceny błękitnego paliwa zaczęły gwałtownie rosnąć, w efekcie także na polskim rynku poprawiła się sytuacja węglowych wytwórców. Clean Dark Spread (CDS – różnica pomiędzy ceną energii, a węgla i uprawnień do emisji CO2) wzrósł do poziomów z 2019 r., dzięki czemu wzrosło zapotrzebowanie na paliwo do bloków węglowych. Bogdanka sprzedała w IV kw. 2,76 mln t (+40 proc. r/r, +4 proc. kw/kw), co jest najlepszym wynikiem od wielu lat.

kliknij, aby powiększyćProszę jednak zwrócić uwagę, że odchylenie wolumenu sprzedaży od wolumenu produkcji netto było na najwyższym poziomie w ostatnich 5 latach. Wolumen węgla pozostający na zwałach zmniejszył się do tylko 21 tys. ton, ze 122 tys. przed rokiem. Oznacza to, że w kolejnym kwartale spółka będzie w stanie sprzedać tylko bieżącą produkcję, więc wolumen raczej nie zbuduje wyników - > w najlepszym kwartale w ciągu ostatnich 5 latach wydobyto maksymalnie 2,6 mln t, natomiast przeciętnie w ciągu ostatnich 4 kwartałów 2,47 mln t.

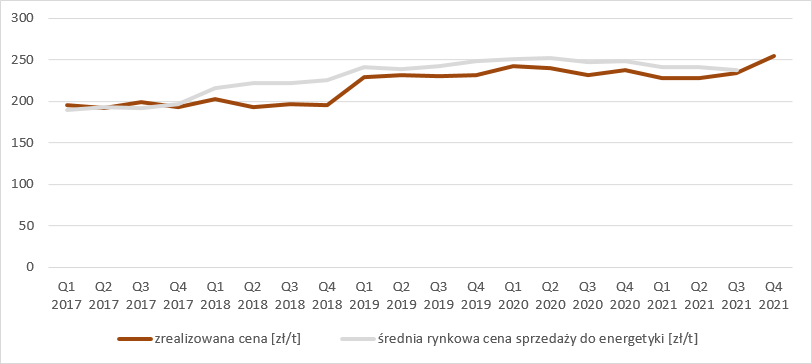

Jednocześnie istotnie zwiększyła się cena sprzedaży, która w ostatnim kwartale wyniosła 255 zł/t (dla uproszczenia podzieliłem przychody ze sprzedaży przez wolumen sprzedaży). To o 7 proc. więcej w porównaniu do odpowiadającego kwartału zeszłego roku i jednocześnie o 9 proc. więcej niż w III kw. 2021 r.

kliknij, aby powiększyćGłównym odbiorcą węgla od spółki jest Enea, czyli właściciel większościowego pakietu Bogdanki. Z reguły strony umowy ustalały sztywną cenę na cały następny rok pod koniec poprzedniego roku, ale w 2021 r. sytuacja była anormalna. Wolumeny i jak rozumiem ceny sprzedaży były przenoszone na kolejne lata w ramach długoterminowego kontaktu, a jednocześnie na kolejne okresy „wchodziły” umowy dodatkowe, które jak można mniemać były niższe r/r i niższe od średnich cen rynkowych dla energetyki zawodowej w Polsce. W IV kw. to się mocno zmieniło (wyższa cena od średniej) prawdopodobnie w związku z podpisanym kontraktem na dostawy węgla na Ukrainę. Ceny węgla w bałtyckich portach w dacie podpisania umowy były znacząco wyższe od krajowych – średnio 136 USD/t w III kw. i prawie 92 USD w okresie 9 miesięcy 2021 r. Można zakładać, że cena w kontrakcie eksportowym wynosiła co najmniej 90 USD/t, czyli co najmniej 360 zł/t.

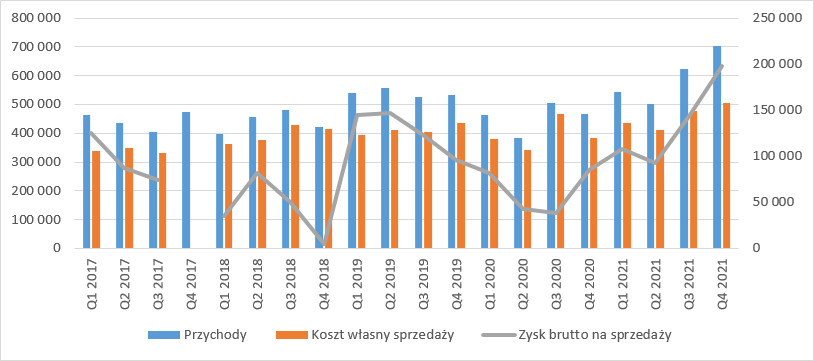

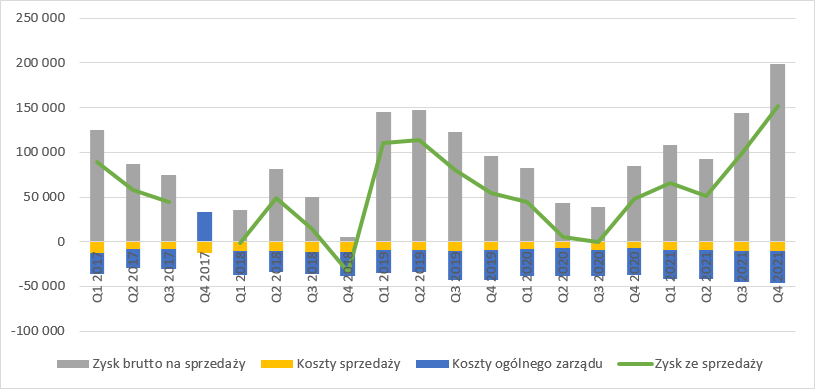

Wyższe ceny sprzedaży i przede wszystkim wyższe wolumeny przełożyły się na wzrost obrotów. Przychody w IV kw. wyniosły prawie 703 mln zł, co oznacza wzrost o 50 proc. r/r i 13 proc. (80 mln zł) kw/kw. Dzięki znacznemu wzrostowi sprzedaży spółka pokazała także dużo wyższy zysk w najwyższym poziomie sprawozdania – 198 mln zł, czyli 113 mln zł (134%) więcej r/r i 54,3 mln zł (38 proc.) więcej kw/kw.

kliknij, aby powiększyćCo ciekawe, koszt jednostkowy sprzedanego węgla w ujęciu r/r spadł. W IV kw. 2021 r. wyniósł 183 zł/t, natomiast rok wcześniej był o 6 proc. wyższy. To prawdopodobnie efekt dwóch czynników. Po pierwsze wzrosły uzyski, więc na takiej samej pracy mamy większy wolumen węgla handlowego. Po drugie w 2020 r. mieliśmy znacznie mniejszą produkcję, przez co jednostkowy koszt wynagrodzeń, czy choćby amortyzacji rozkładał się na mniejsze wolumeny. W relacji do poprzedniego kwartału jednostkowy koszt sprzedanych produktów był o 2 proc. wyższy.

Koszty sprzedaży wyniosły w raportowanym okresie 10,7 mln zł i były o 3,3 mln zł (44 proc.) wyższe r/r. Odnosząc koszty do wolumenu sprzedaży mamy skok z 3,8 zł na tonie do 3,9 zł (+3 proc.), więc nie ma się czego czepiać. Za to można mieć pewne obiekcje do kosztów ogólnego zarządu, które zwiększyły się o 21 proc. (+6,1 mln zł) Finalnie wynik na sprzedaży zamknął się kwotą 151,8 mln zł zysku, czyli był o 104 mln zł (218 proc.) większy niż w okresie październik-grudzień 2020 r. i 52,5 mln zł (53 proc.) wyższy niż kwartał wcześniej

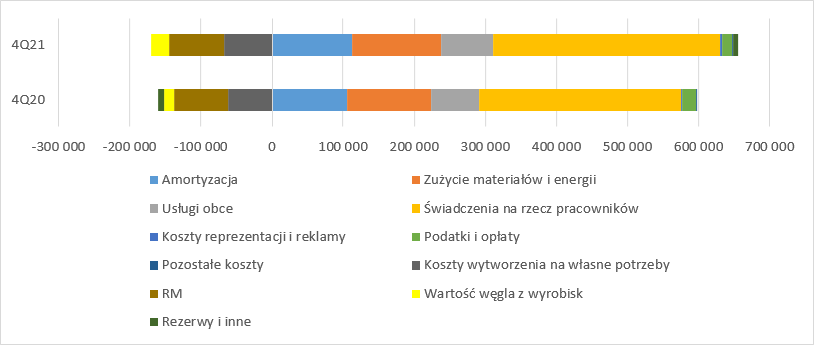

kliknij, aby powiększyćZ rachunku rodzajowego wynika, że całkowite koszty operacyjne wzrosły w IV kw. o 50,9 mln zł (9 proc.) r/r, głównie za sprawą wzrostu wynagrodzeń – 34,6 mln zł (12 proc.) r/r, choć po ok. 6-8 mln zł wzrosły też amortyzacja (+7 proc.), zużycie materiałów i energii (+5 proc.) oraz usługi obce (+10 proc.). Poza silnym wzrostem płac w zasadzie nie ma się czego czepiać, a nie od dziś wiadomo, ze w sektorze górniczym mamy silne związki zawodowe. Choć koszty realnie wzrosły o 50,9 mln zł, to na bezpośrednio na koszty weszło mniej -> z jednej strony mamy o 5 mln zł większy zakres prac wykonanych na własne potrzeby (te koszty są kapitalizowane na bilansie), z drugiej o 11 mln zł więcej był warty węgiel uzyskany z drążenia wyrobisk.

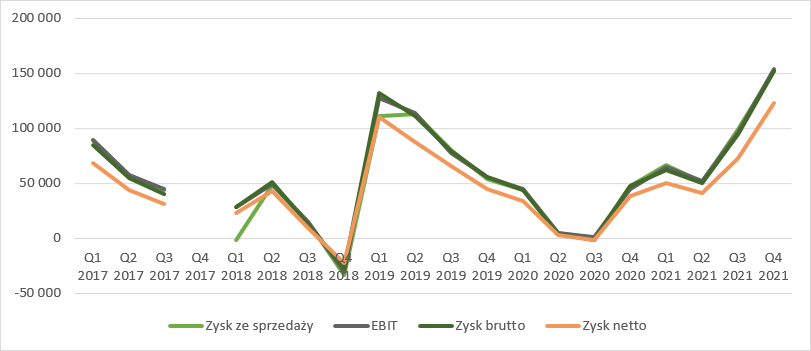

kliknij, aby powiększyćWróćmy do wyników. Linia pozostałej działalności operacyjnej nie miała istotnego znaczenia, choć tym razem delikatnie podkręciła wynik operacyjny (+2,2 mln zł), natomiast przed rokiem lekko go nadgryzła (-2,2 mln zł). EBIT zamknął się kwotą 154,5 mln zł, co daje nam zwyżkę na poziomie 109 mln zł r/r i 57,4 mln zł kw/kw. Linia finansowa w Bogdance też jest dość przewidywalna. Spółka prawie nie posiada kredytów, a koszty jakie widzimy w rachunku wyników, to efekt zwijania dyskonta. Przypomnę, że spółka posiada rezerwy na likwidację kopalń i rekultywację terenu, a także na zobowiązania pracownicze. Rezerwy te wykazywane są w bilansie w wartości bieżącej, a nie nominalnych przyszłych obciążeń. W związku z tym w każdym kolejnym roku przybliżamy się do realizacji zobowiązania i w efekcie jego wartość bieżąca rośnie, a wzrost ten odzwierciedlony jest w koszcie finansowym. Zysk brutto wyniósł w IV kw. 152,5 mln zł. Na poziomie netto widnieje kwota 123 mln zł, czyli o 85 mln zł więcej r/r i 50 mln zł więcej kw/kw.

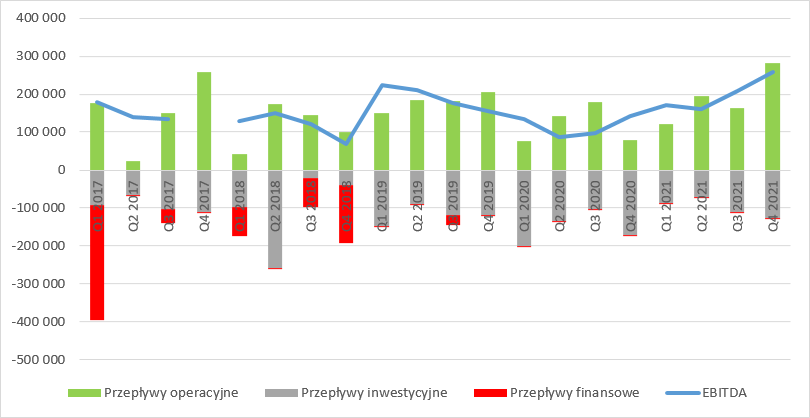

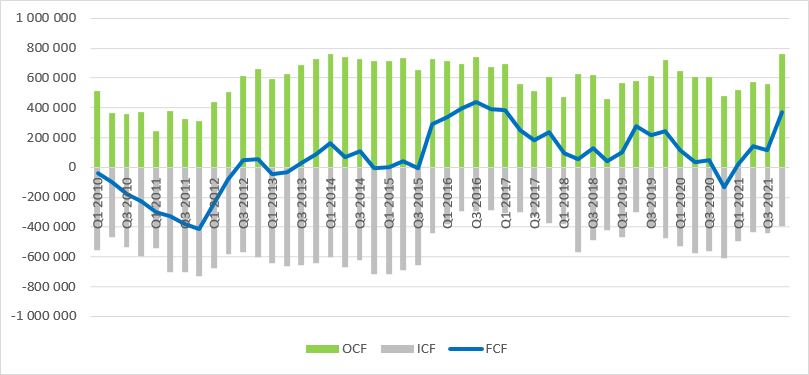

kliknij, aby powiększyćRelatywnie wysoki wynik przełożył się na wysokie wpływy gotówkowe z działalności operacyjnej. Cashflow operacyjny wyniósł w IV kw. 2021 r. aż 282 mln zł (+205 mln zł r/r +120 mln zł kw/kw). W przypadku spółek wydobywczych nie można jednak tych przepływów rozpatrywać bez inwestycji, bo drążenie chodników nie wchodzi na koszty okresu, tylko jest kapitalizowane na bilansie, a następnie amortyzowane. W IV kw. spółka wydała na inwestycje 111 mln zł, więc jej wolne przepływy wyniosły 133 mln zł. To jeden z najlepszych wyników w historii, ale zbliżone wartości spółka notowała choćby w II kw. 2019 r. (121 mln zł).

kliknij, aby powiększyćW ujęciu kwartalnym nie jest to tak jasno widoczne, ale przy kroczących przepływach za 12 miesięcy wyraźnie widać, że spółka inwestuje mniej niż przed laty. Chwilowo w 2020 r. wydatki wzrosły, ale w ostatnich kwartałach jest wyraźnie słabiej.

kliknij, aby powiększyćPotencjalnie jest to zjawisko „groźne” dla przyszłych wolumenów, choć w tym przypadku nie ma niewidomych – to dostosowane do przyszłego oczekiwanego poziomu zapotrzebowania. Zgodnie ze strategią opublikowaną przed rokiem nakłady inwestycyjne w latach 2021-2025 miały wynieść średnio 107 mln zł rocznie, więc nawet w zakończonym 2021 r. były wyższe – 125 mln zł. Skoro mowa o strategii to spółka zakłada w latach 2021-2025 średnią roczną produkcję na poziomie 9,7 mln ton w porównaniu do 9,9 mln ton w 2021 r. Od 2026 r. Bogdanka zamierza rozpocząć produkcję także węgla koksowego poza obecnie wydobywanym kamiennym węglem do celów energetycznych.

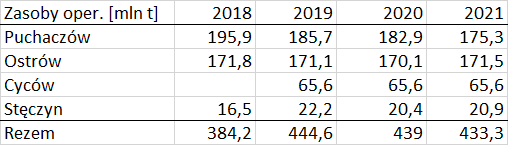

Węgiel koksowy ma pochodzić z Ostrowa, gdzie spółka ma udokumentowane i opłacalne do wydobycia zasoby w wysokości 171 mln ton węgla (obydwu rodzajów). Proszę jednak zwrócić uwagę, że na przestrzeni lat zmniejszają się zasoby na obecnym złożu produkcyjnym – Puchaczów.

kliknij, aby powiększyćPonieważ węgiel koksowniczy to dla spółki melodia dość odległej przyszłości dla rynku liczy się to co może nastąpić szybko, a tego od strony strategicznej jest niewiele. W tym kontekście już poruszyłem pewne kwestie wcześniej, ale warto to teraz podkreślić. Szanse na to, że spółka powtórzy wolumeny sprzedaży z IV kw. 2021 r. są iluzoryczne, bo w zasadzie nie ma zapasów na zwałach, a jak wynika ze strategii zwiększenia produkcji nie należy się spodziewać, wręcz odwrotnie.

Szanse na wysokie wyniki drzemią w cenach sprzedaży, choć biorąc pod uwagę, że prawie całość produkcji kupuje właściciel mamy w tym aspekcie wysokie ryzyko nierynkowych cen, czemu oczywiście zarządy spółek będą zaprzeczać. Dodatkowo polski sektor wydobywczy należy niemal w całości do Skarbu Państwa, a chcąc walczyć z inflacją ten może hamować zapędy do podwyższania cen energii (już mamy w 2022 r. rekrodowe CDS), co mocno podważa argumenty wytwórcom paliw jeśli chodzi o radykalne zwyżki, odpowiadające tym na zachodzie czy wolnym rynku. Szanse dla Bogdanki to eksport jak w przypadku Ukrainy, choć znów – jeśli polski sektor będzie cierpiał na niedobory to raczej nikt w spółce nie podejmie decyzji o sprzedaży na zewnątrz. W tym miejscu należy zaznaczyć, że mowa o węglu energetycznym, więc nawet embargo na węgiel rosyjski sytuacji nie zmieni – importujemy (głównie przedsiębiorstwa prywatne) inne sorty. Chyba pod to grał rynek wynosząc notowania spółki w momencie wybuchu wojny.

Ceny sprzedaży do Enei powinny się mimo wszystko poprawić. Bardzo optymistyczne wnioski można próbować wysnuć z analizy komunikatów dotyczących współpracy. Jeszcze w październiku 2021 r. spółka informowała, że wartość kontraktu z Enea Wytwarzanie na lata 2021 – 2036 to kwota 12,964 mld zł., natomiast w grudniu, po aktualizacji wolumenów dostaw i cen na rok 2022 że kwota ta wynosi 13,32 mld zł – wypada rok, a tylko w wyniku ceny na jeden rok wartość rośnie o 353 mln zł. Licząc średnią za lata 2021-2036 dostaniemy wartość rocznych obrotów na poziomie 810 mln zł, a zatem zwyżkę w wyniku aktualizacji cen na poziomie 1,26 mld zł. Niestety nie znając rozkładu wolumenu na poszczególne lata można się w takim wnioskowaniu mocno pomylić, tym bardziej, że całkowite obroty z Eneą wyniosły w 2021 r. prawie 1,9 mld zł, czyli ponad 2 razy więcej niż wyliczona średnia.

Wydaje się, że realnie można liczyć na niski, ale kilkunastoprocentowy wzrost ceny jednostkowej.

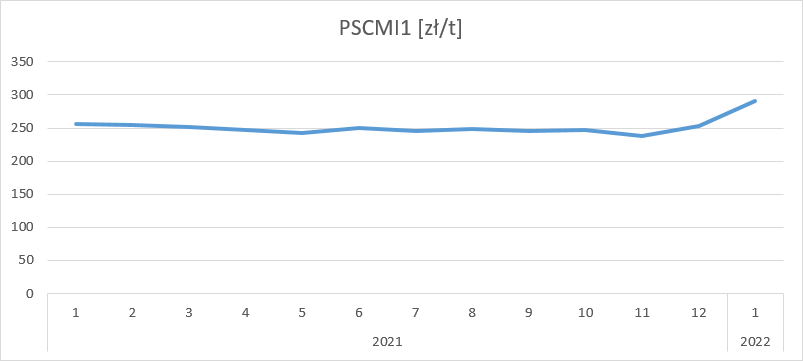

Już wiadomo, że ceny dla energetyki zawodowej w 2022 r. będą wyższe. Indeks PSCMI1 powędrował w styczniu w okolice 290 zł, czyli o 17 proc. więcej niż średnia w całym 2021 r.

kliknij, aby powiększyćPrzy założeniu 10 proc. podwyżki względem okresu 1-3Q 2021, kiedy nie było zaburzenia przez kontrakt ukraiński dostaniemy efektywnie cenę na 2022 r. w wysokości 253 zł, a przy 13 proc. już 260 zł. Mnożąc nawet wyższą cenę przez wielkość wydobycia (zakładam średnią z roku 2020) dostaniemy przychody na poziomie 643 mln zł, a więc o 59 mln zł mniejsze niż w IV kw. 2021 r. Oczywiście w związku ze spadkiem wolumenu powinny też spaść koszty własne. Gdyby nie było wzrostu płac, energii itd. to można by liczyć nawet na redukcję o 50 mln zł. To jednak mało prawdopodobne. Biorąc pod uwagę wzrost wynagrodzeń w 2021 r. (12 proc.) rozsądnie byłoby założyć wzrost kosztów pracowniczych co najmniej o kolejne 8-10 proc. czyli około 30 mln zł. Per saldo oszczędności kosztowe wyniosą raczej ok. 20 mln zł, więc racjonalnym wydaje się zakładać spadek zysku brutto o co najmniej 30 mln zł, względem IV kw. 2021 r. Spadek ten może być nawet większy jeśli weźmiemy pod uwagę wzrosty kosztów energii, stali i robocizny która znajdzie odzwierciedlenie w kosztach usług obcych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.