PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

16 sierpnia 2020 18:06:00

przy kursie: 27,00 zł

A w ciągu 3 miesięcy ATT wyprzedził Ciech o 15 proc. mimo, że w ciągu ostatniego miesiąca stracił 15... To są mimo wszystko zdecydowanie różne spółki, choć obydwie należą do segmentu chemicznego.

|

|

4

Dołączył: 2017-11-24

Wpisów: 55

Wysłane:

19 sierpnia 2020 10:28:09

przy kursie: 27,40 zł

Największy rosyjski koncern chemiczny Sibur rozpoczął we wtorek budowę kompleksu do produkcji polimerów. Zlokalizowany nad Amurem zakład ma produkować rocznie około 2,7 mln ton polimerów przeznaczonych głównie na chiński rynek. Będzie pięciokrotnie większy niż fabryka budowana właśnie w polskich Policach.

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

26 sierpnia 2020 15:04:42

przy kursie: 26,35 zł

GRUPA AZOTY - analiza techniczna na życzenie Niestety, scenariusz zakładający wzrosty w oparciu o większą formację ORGR stracił aktualność wraz z powrotem notowań poniżej linii szyi. Natomiast nie naruszono sekwencji coraz wyżej uplasowanych szczytów, a więc cień nadziei na powrót do wzrostów wciąż pozostaje. Szczególnie, że wskaźniki techniczne, pomimo, że znajdują się po ciemnej stronie mocy, sygnalizują wytracanie impetu przeceny. Mocny opór plasuje się na poziomie 28.60 zł (niebieski cień). Na dodatek bieżąca przecena zniosła 50% wzrostów i wciąż mieści się w ramach dopuszczalnej korekty. Wsparcia należy szukać w okolicy 25 zł. Spadek poniżej poziomu 23,30 zł ostatecznie przekreśli szanse na rychłą odbudowę wykresu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

70

Dołączył: 2020-07-04

Wpisów: 15

Wysłane:

6 września 2020 09:32:25

przy kursie: 24,25 zł

kliknij, aby powiększyćOd grudania 15' ATT znajduje się w silnym trendzie spadkowym. Potwierdzeniem siły podaży było przełamanie wsparcia 46,5-51zl w czerwonej ramce. Bezskuteczna, podwójna próba popwrotu nad ten poziom w marcu i lipcu 19' potwierdziła dominację niedźwiedzi na tym papierze. Aktualnie trwa testowania wsparcia w zielonej ramce na 24,5-22,5zl. Wyłamanie tego poziomu będzie zapowiadać kontynuację spadków w kierunku marcowyh minimów z tego roku.

kliknij, aby powiększyćNa kresce dziennej krzywa trendu sygnalizuje trend spadkowy. Na piątkowej sesji wykes wszedł w zieloną ramkę, gdzie można już wypatrywać prób odwórcenia trendu. W ramce jest dzienne W5-23,35zl, wzmacnia ten obszar jako wsparcie. Tsi od początku czerwca porusza się pod swoją linią sygnałową, a od początku lipca pod poziomem zero, co dodatkowo potwierdza silny rynek niedźwiedzia.

Strona popytowa ma okazję do zatrzymania dalszych spadków, jeśli to się uda i zostanie wyprowadzony impuls wzrostowy, który złamie opór w niebieskiej ramce 27,8-28,8zl, to outlook tego rynku zmieni się na wzrostowy z zasięgoem do 35zł - górka z czerwca 20'.

Jeśli podobała ci się analiza, to kliknij w serduszko. Zrewanżuję się kolejną.

|

|

0

Dołączył: 2020-06-06

Wpisów: 1

Wysłane:

6 września 2020 16:48:04

przy kursie: 24,25 zł

WEST17 napisał(a):Największy rosyjski koncern chemiczny Sibur rozpoczął we wtorek budowę kompleksu do produkcji polimerów. Zlokalizowany nad Amurem zakład ma produkować rocznie około 2,7 mln ton polimerów przeznaczonych głównie na chiński rynek. Będzie pięciokrotnie większy niż fabryka budowana właśnie w polskich Policach. Rosjanie planują zakończyć budowę i uruchomić kompleks w 2024-2025. Chcą z Sibura zrobić koncern petrochemiczny o zasięgu globalnym. To nie jest dobra informacja dla Grupy Azoty.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

6 września 2020 21:43:58

przy kursie: 24,25 zł

Jak to się skończy? Przykładowo wydadzą 2 mld a po dwóch latach od oddania odpiszą połowę tej kwoty twierdząc, że operacja jest niegotówkowa.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

14 września 2020 23:07:29

przy kursie: 24,10 zł

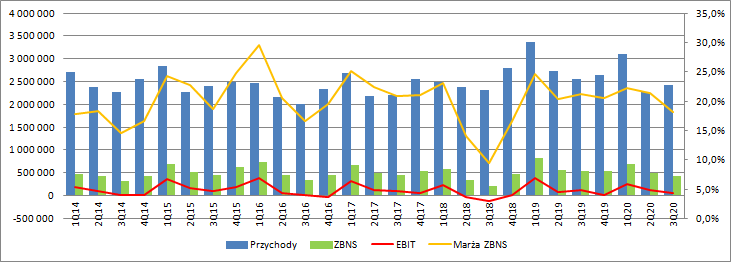

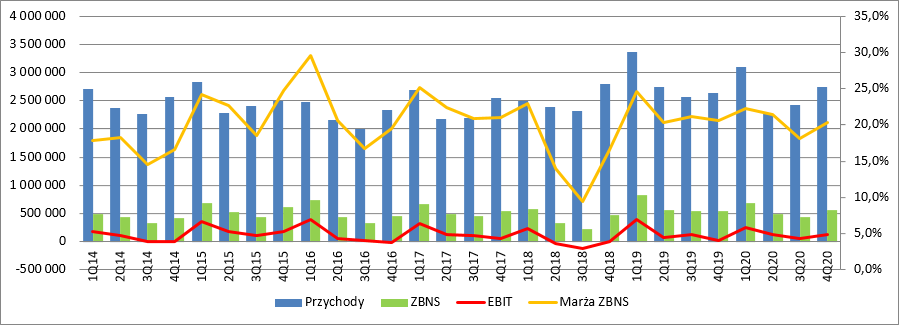

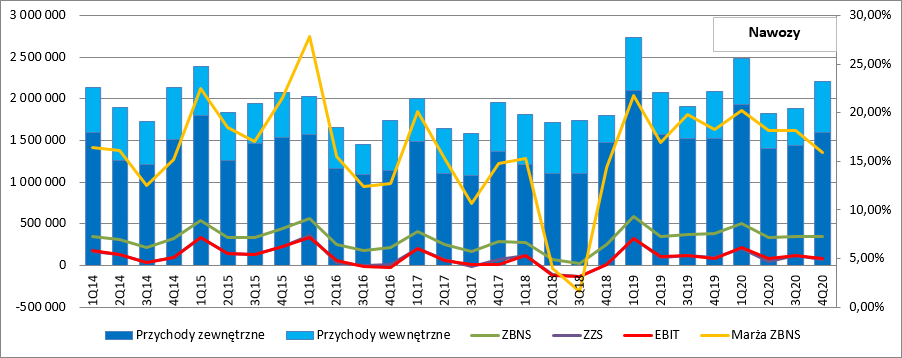

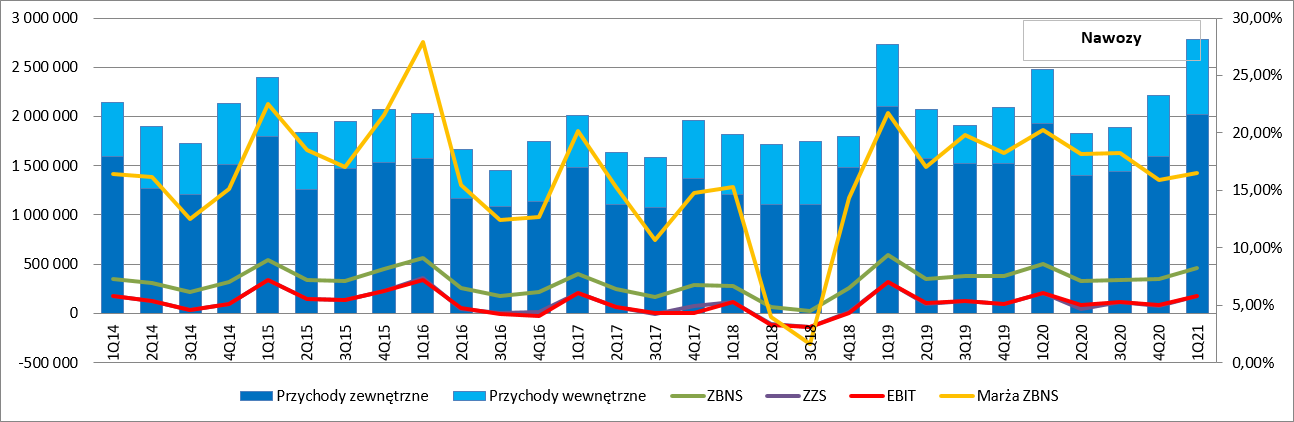

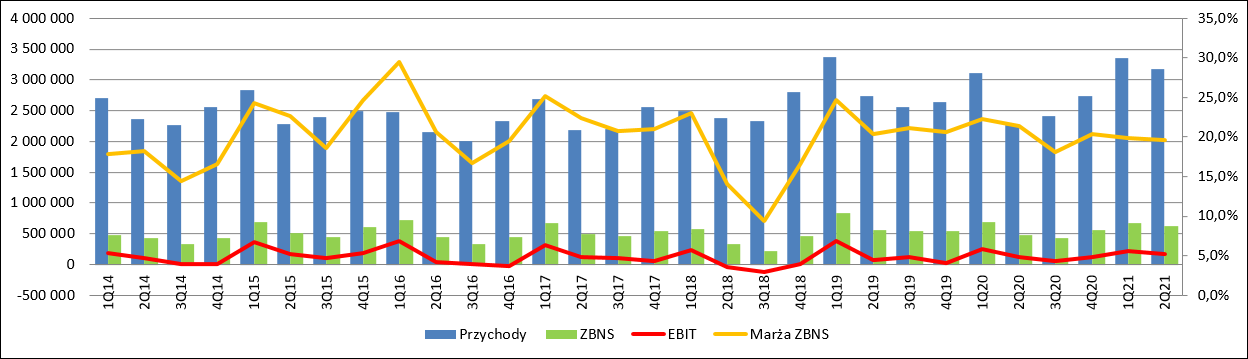

Dopłata wyniki łata – omówienie sprawozdania finansowego Grupy Azoty po II kw. 2020 r.Wyniki Azotów były zgodne z konsensusem, a spółka chwali się uzyskaniem lepszych rezultatów niż większość konkurencji. Faktycznie, EBITDA CF Fertilisers zanotowała spadek EBITDA o 28,6 proc., K+S – 32,5 proc., Nutrien – 8 proc., natomiast nominalna EBITDA Grupy Azoty wzrosła z 286 mln zł do 315 mln zł. Niestety jeśli się bliżej przyjrzeć to sytuacja nie wygląda tak różowo jak wskazują raportowane wyniki. Przychody Grupy Azoty wyniosły w II kw. roku 2,27 mld zł i były o 469 mln zł (-17 proc.) niższe r/r. W ujęciu bezwzględnym najmocniej ucierpiała sprzedaż na rynkach europejskich (z wyłączeniem Niemiec) – spadek wyniósł 242 mln zł (-30,2 proc.). W ujęciu względnym nieco większy regres odnotowały rynki Ameryki Południowej (-30,6 proc, -24,5 mln zł). Na rynku krajowym przychody skurczyły się o 195 mln zł, czyli 15,5 proc. Spadki przychodów oczywiście wynikają z trudnej sytuacji związanej z pandemią koronawirusa. Jak widać poniżej wolumeny których nie udało się uplasować na podstawowych rynkach spółka próbowała rekompensować sprzedażą na rynkach pozostałych.

kliknij, aby powiększyćZanim przejdziemy do kosztów i wyników należy się jednak Państwu jedno wyjaśnienie. Od II kw. zmieniono w Puławach politykę rachunkowości dotyczącą rozliczania kosztów uprawnień do emisji CO2. Do końca I kw. Puławy rozliczały w kosztach najpierw wolumen uprawnień darmowych przyznany na dany rok, natomiast po jego wyczerpaniu wolumen brakujący, zakupiony z rynku. Obecnie rozlicza się darmowe uprawnienia proporcjonalnie do planowanej rocznej emisji. Przez zmianę prezentacji możemy porównywać tylko wyniki pierwszego i drugiego kwartału obecnego i poprzedniego roku. Zmiana podejścia nie będzie mieć wpływu na wyniki roczne, a jedynie ich rozłożenie na poszczególne kwartały. Zysk brutto na sprzedaży zamknął się w II kw. br. kwotą 486 mln zł zysku w porównaniu do 692 mln zł w poprzednim kwartale i 558 mln zł w II kw. 2019 r. Choć przychody bardzo istotnie się skurczyły to rentowność brutto prawie nie zareagowała na zmianę – wyniosła 21,4 proc. w porównaniu do 22,3 proc. kwartał wcześniej i 20,4 proc. przed rokiem.

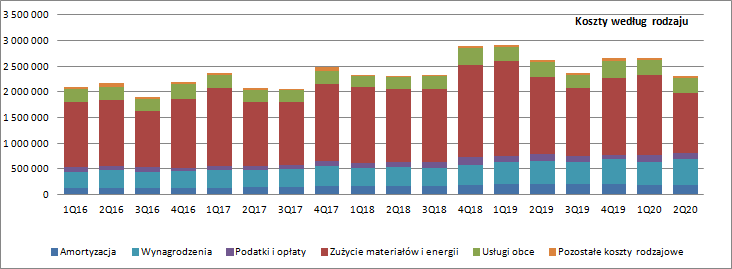

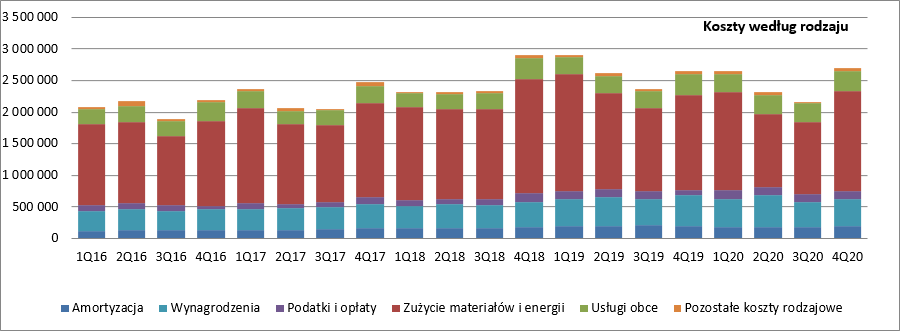

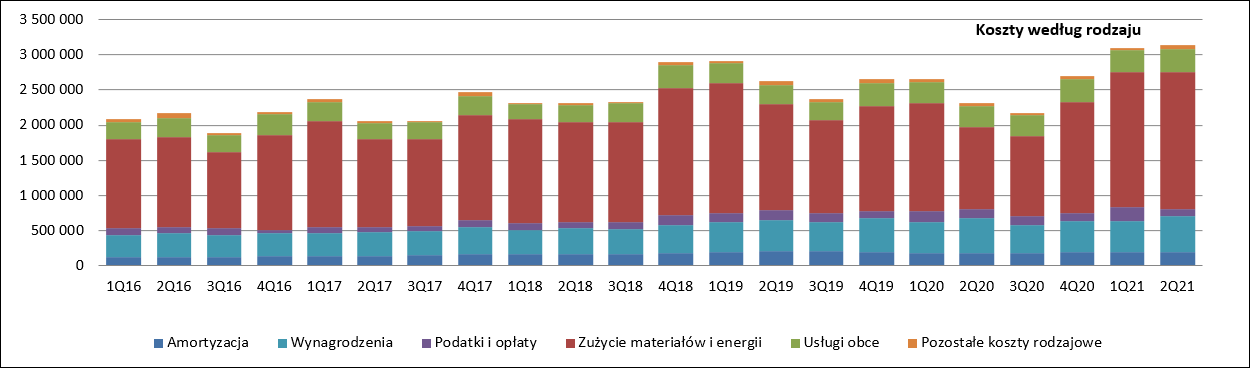

kliknij, aby powiększyćPrzyczyn takiego stanu rzeczy można szukać w kosztach rodzajowych. Amortyzacja spadła o 7,1 proc., a więc w tempie istotnie niższym niż przychody. Usługi obce wzrosły o 17,6 mln zł (6,4 proc.), wynagrodzenia zwiększyły się o 39 mln zł, czyli 8,7 proc. Za to bardzo duży spadek odnotowano w przypadku kosztów materiałów i energii – 343 mln zł (-22,8 proc.).

kliknij, aby powiększyćZniżka tej pozycji kosztowej miała złożone przyczyny. Od paru miesięcy obserwujemy spadki cen gazu – w II kw. ceny na rynku dnia następnego były niższe o ok. 50 proc., co przyniosło 190 mln zł oszczędności.

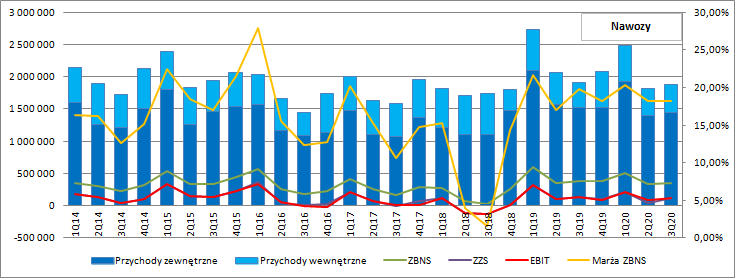

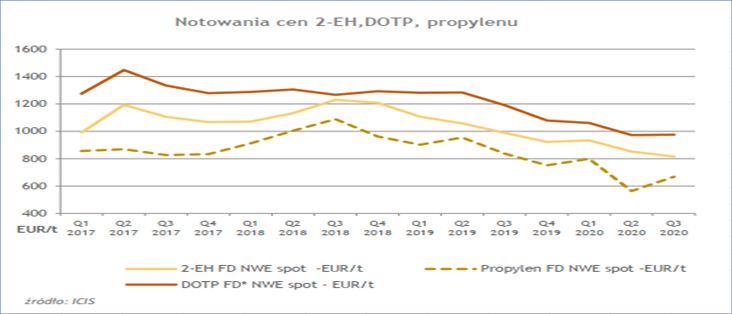

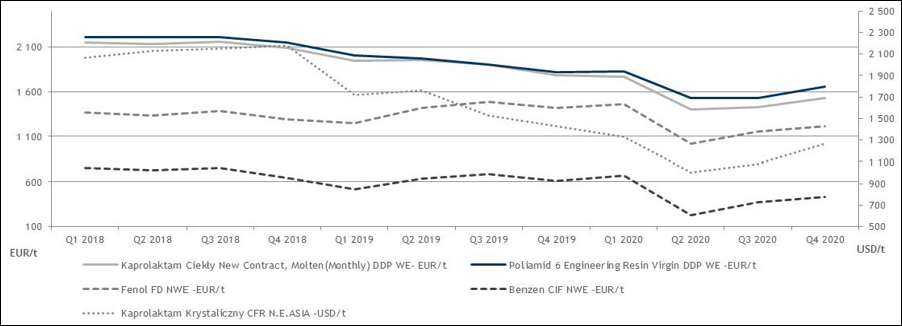

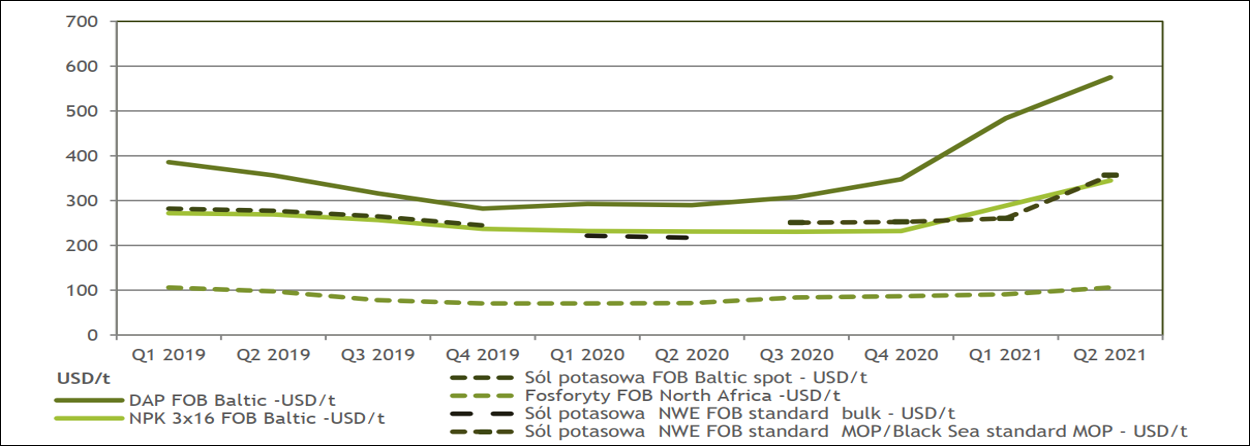

kliknij, aby powiększyćKolejne 90 milionów mniejszych kosztów wynika z niższych cen propylenu, benzenu, fenolu i soli potasowej. Niestety spółka wydała o 32 mln zł więcej na energię i węgiel. Jednocześnie Grupa wyjaśnia, że na podstawie Ustawy o systemie rekompensat dla sektorów i podsektorów energochłonnych otrzyma pomoc publiczną w związku z czym rozpoznała zmniejszenie kosztów materiałów i energii o 44 mln zł. Wspomniana kwota tak naprawdę dotyczy całego półrocza, więc licząc ekonomiczny rezultat okresu należałoby wynik skorygować w dół na ok. 22 mln zł . Koszty sprzedaży wyniosły 225 mln zł i były stabilne r/r. Koszty ogólnego zarządu spadły o niecałe 16 mln zł (7 proc.). W efekcie zysk na sprzedaży wyniósł 53 mln zł (23 mln zł po korekcie o rekompensaty przypadające na I kw. br.) w porównaniu do 112 mln zł zysku przed rokiem. Poza rekompensatami za 2020 r. o których wspomniałem wcześniej spółka dostała także blisko 80 mln zł rekompensat za 2019 r., które pokazała w II kw. br. (w linii pozostałej działalności), a tak naprawdę dotyczyły przecież one poprzedniego roku. Chcąc doprowadzić wyniki do porównywalności zysk ze sprzedaży w II kw. 2019 r. należałoby zwiększyć o przypadającą kwotę dotacji (dla uproszczenia można przyjąć ¼, czyli 20 mln zł.). Wobec powyższego mamy obecnie szacowany powtarzalny zysk na poziomie 30 mln zł w porównaniu do 132 mln zł przed rokiem. Raportowany EBIT w II kw. wyniósł 124 mln zł i uwzględnia rekompensatę za I kw. 2020 r. i cały 2019 r. Skorygowany o wpływ rekompensat za okresy inne niż raportowany wynosi ledwie 21 mln zł. W roku poprzednim chcąc uzyskać tzw., „recurring earnings”, podobnie jak na poziomie zysku ze sprzedaży, należało dokonać korekty w górę o przynależną rekompensatę za ten okres (ok. 20 mln zł) i powiększyć wynik o dokonany odpis w Chorzowie i skutki przestoju na instalacjach amoniaku i mocznika w Policach (+29 mln zł). W efekcie za okres porównawczy dostajemy 130 mln zł skorygowanego zysku EBIT. Oczywiście ujęcie rekompensat od strony rachunkowej jest jak najbardziej poprawne, bo dopiero sporządzając raport za II kw. spółka uzyskała wystarczającą pewność, że je dostanie, a jest to warunek konieczny do zaraportowania tych kwot w wynikach. Żeby uzyskać pełniejszy obraz działalności trzeba zerknąć na rachunek segmentowy. Azoty w II kw. dość dobrze poradziły sobie jeśli chodzi o wolumen sprzedaży nawozów, w szczególności azotowych. Jak widać na poniższym wykresie spółka zwiększyła sprzedaż mocznika i nawozów saletrzanych. W tym pierwszym przypadku to w głównej mierze efekt wspomnianej wcześniej awarii w Policach, która miała miejsce w II kwartale 2019 r. Niestety wyraźnie spadła sprzedaż nawozów wieloskładnikowych, czyli nawozów produkowanych głównie w Policach.

kliknij, aby powiększyćCeny krajowych nawozów azotowych były r/r niższe. W przypadku mocznika spadek ceny wyniósł 4 proc.,

kliknij, aby powiększyćsaletry amonowej ok. 10 proc.,

kliknij, aby powiększyćNatomiast RSM ponad 13 proc.

kliknij, aby powiększyćCeny nawozów wieloskładnikowych ceny na rynkach światowych były o parę procent niższe niż w analogicznym kwartale poprzedniego roku. Drobny spadek łącznego wolumenu sprzedaży i spadek cen spowodowały oczywiście zniżkę w raportowanych obrotach. Przychody zewnętrzne dywizji nawozowej wyniosły 1,4 mld zł i były o 10,9 proc. niższe r/r. Zysk brutto skurczył się o 20,6 mln zł, czyli 6,9 proc. Rentowność zysku brutto na sprzedaży wyniosła 18,2 proc. w porównaniu do 20,3 proc. kwartał wcześniej i 17 proc. przed rokiem. Powodem dobrych wyników są z jednej strony niższe ceny głównego surowca, czyli gazu (-50 proc.), z drugiej wysoka alokacja energetycznych rekompensat na sektor. Co prawda spółka nie ujawnia podziału kwoty zaraportowanej jako zmniejszenie kosztów w podziale na segmenty, ale na bazie wysokości pozostałych przychodów, gdzie zaraportowano rekompensaty za 2019 r. można postawić powyższy wniosek.

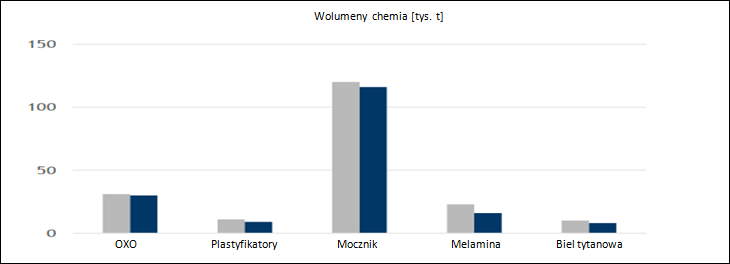

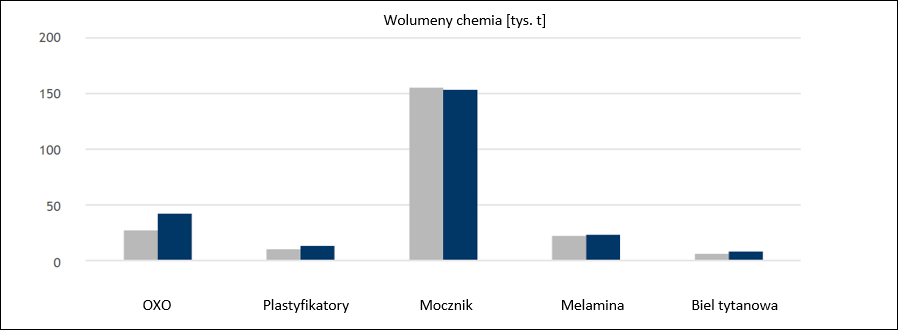

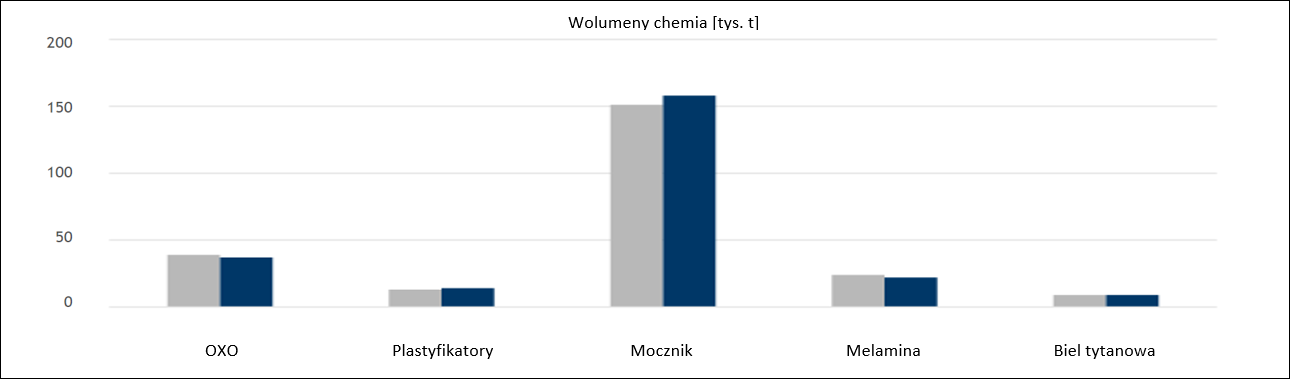

kliknij, aby powiększyćW segmencie chemicznym zdecydowany regres wolumenu obserwujemy tylko w przypadku melaminy i bieli tytanowej, choć ograniczenia popytowe dotknęły każdą grupę produktową.

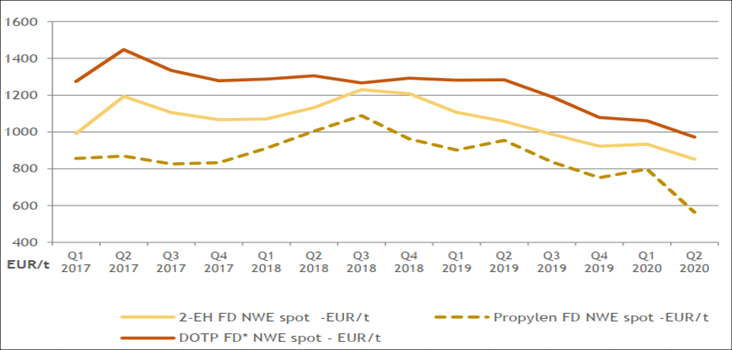

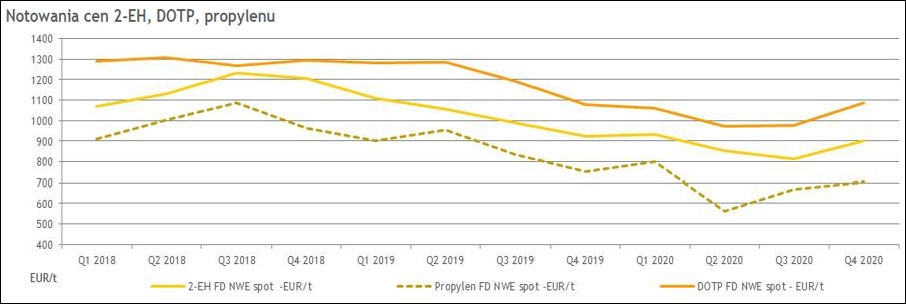

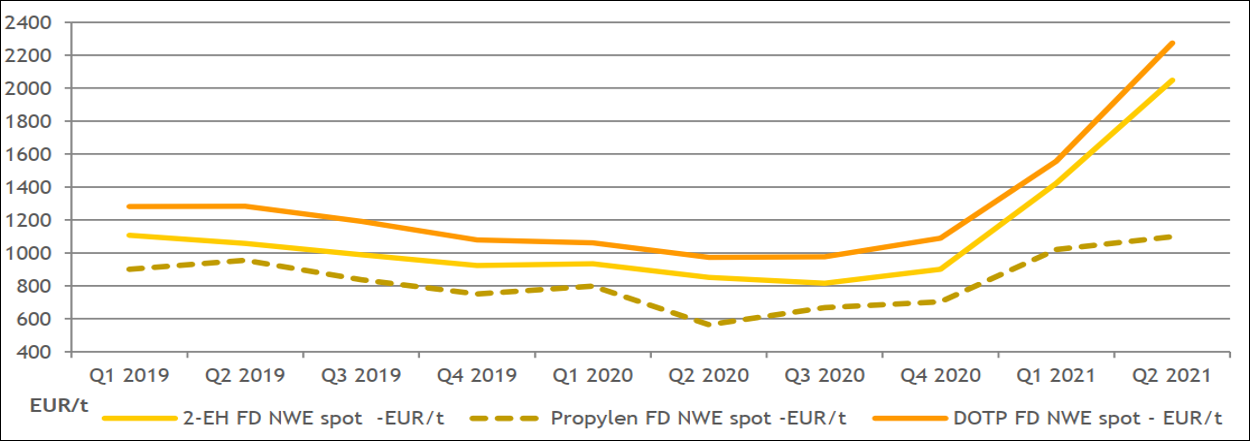

kliknij, aby powiększyćW przypadku produktów OXO delty produktowe uległy zwiększeniu. Ceny propylenu spadły zdecydowanie mocniej niżeli ceny alkoholi, czy plastyfikatorów. To prawdopodobnie między innymi dlatego EBITDA w ZAKu nawet skorygowana o rekompensaty była wyższa r/r.

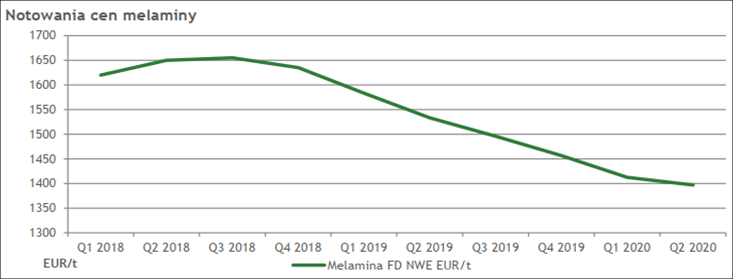

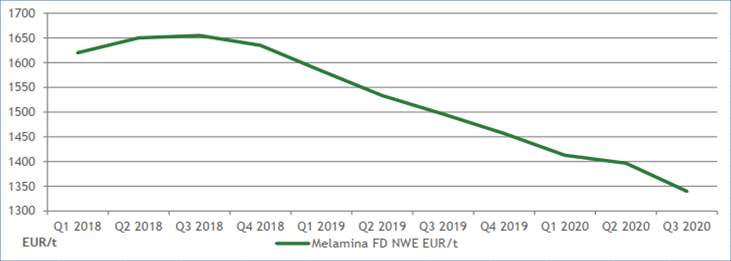

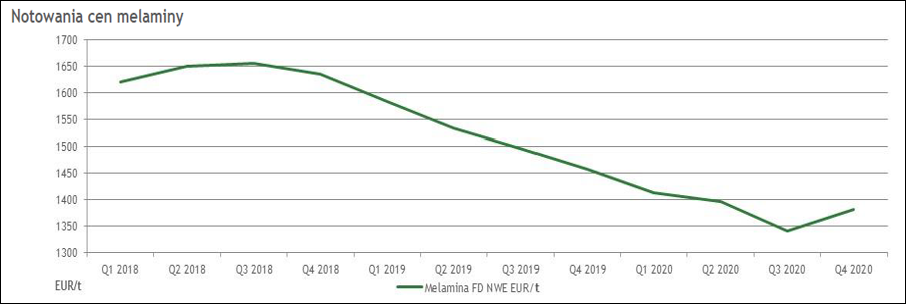

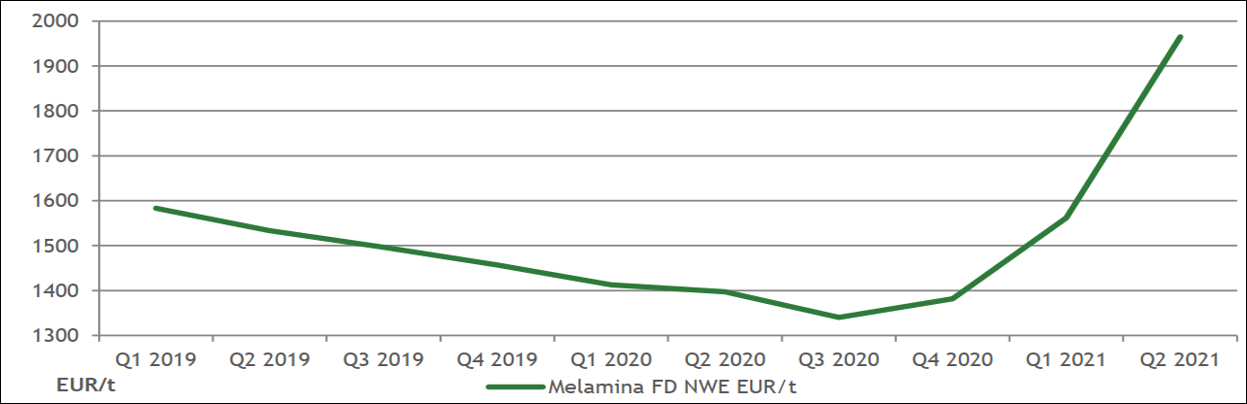

kliknij, aby powiększyćCeny melaminy w ujęciu r/r spadły o ok. 10 proc.

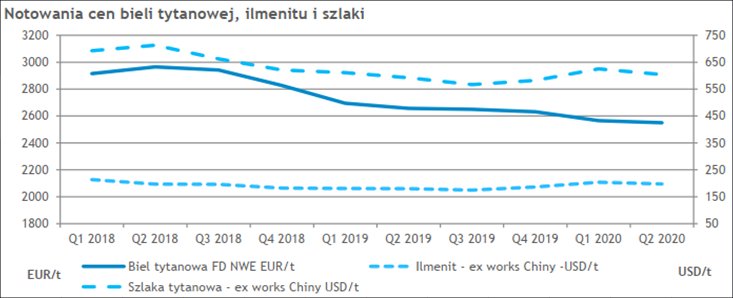

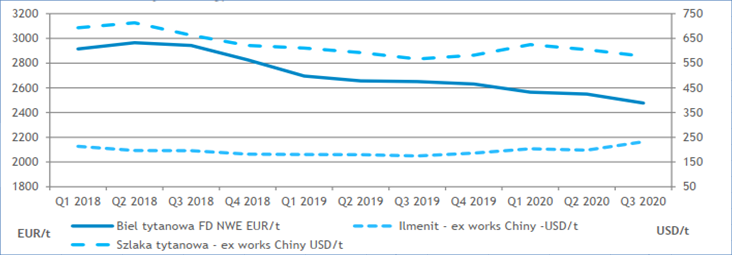

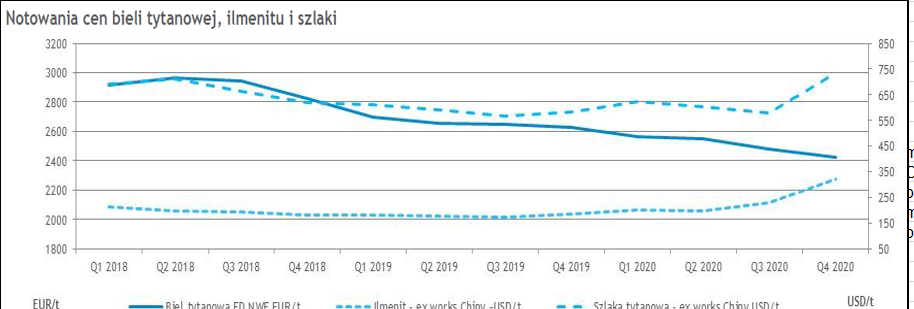

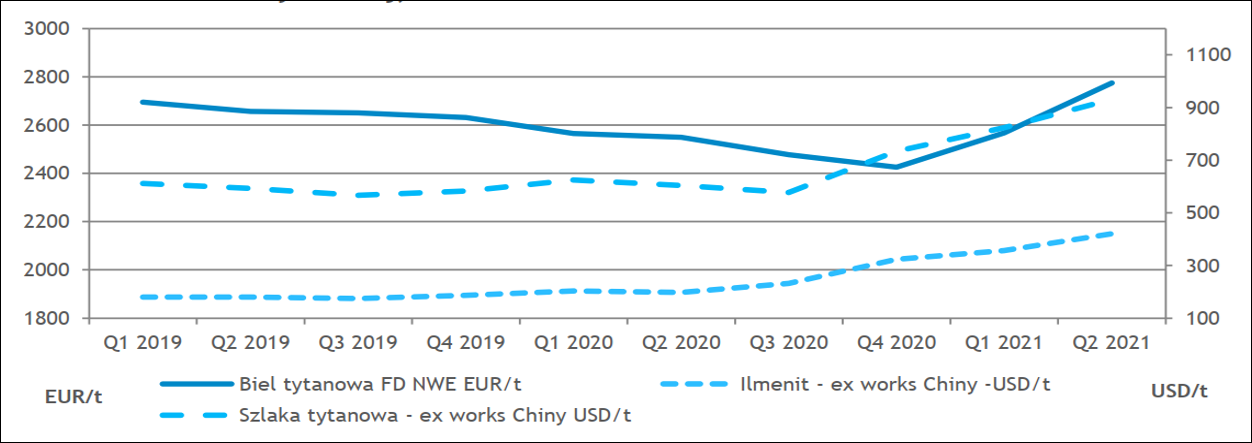

kliknij, aby powiększyćNotowania bieli tytanowej uległy tylko drobnej korekcie, ale czynnikiem który powinien negatywnie wpływać na ten biznes był wzrost cen kluczowych surowców jak szlaka tytanowa czy ilmenit. Jeśli jednak zerknąć na raport Polic to okazuje się, że spółka w dywizji pigmentów poprawiła marżę i pomimo spadku przychodów osiągnęła wyższy zysk ze sprzedaży. Pozostała działalność operacyjna, bardzo nieznacznie zmieniła wynik na sprzedaży, więc można przypuszczać, że rekompensaty tylko nieznacznie (o ile w ogóle) wpłynęły na wyniki tej spółki zależnej.

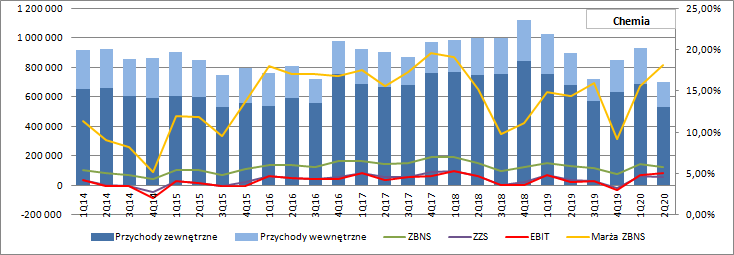

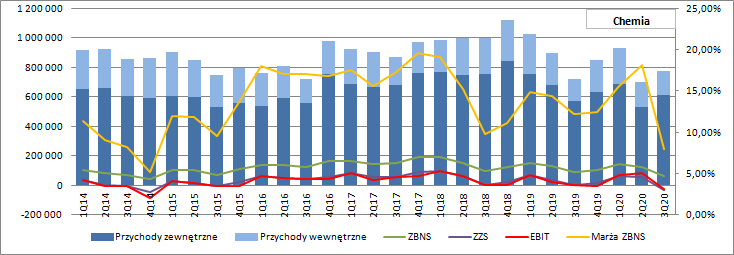

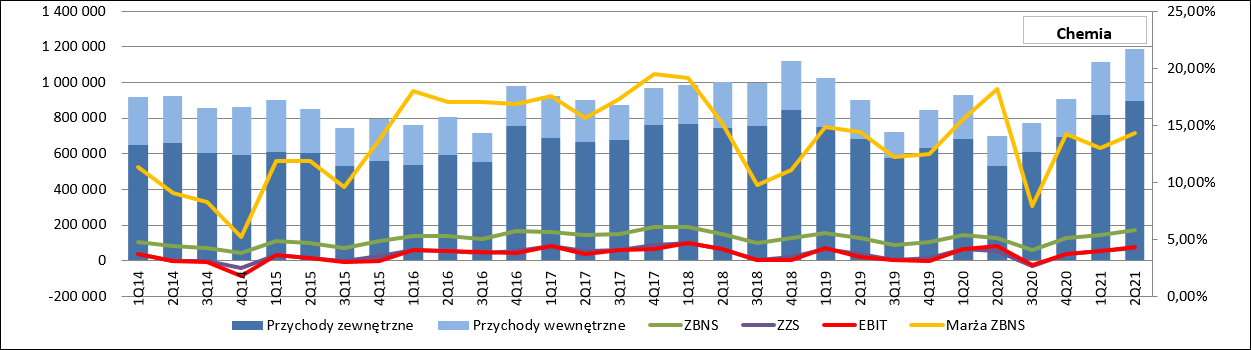

kliknij, aby powiększyćPrzychody zewnętrzne segmentu chemicznego wyniosły w II kw. 530 mln zł i były o 22,2 proc. niższe r/r. Marża brutto (łączna) wyniosła 127 mln zł i była tylko o 2,6 mln zł (2 proc.) niższa od raportowanej w okresie kwiecień-czerwiec 2019 r. Segment osiągnął najwyższą rentowność od I kw. 2018 r. – 18,2 proc., co oznacza zwyżkę o 3 pp. EBIT zamknął się kwotą 82 mln zł zysku, w relacji do 67 mln zł kwartał wcześniej i 23 mln zł przed rokiem. Bardzo dobry rezultat to miedzy innymi efekt niskich kosztów sprzedaży (spadły o 18 mln zł, czyli 41 proc.). Tak drastyczny spadek tej pozycji kosztowej jest dość zagadkowy. Być może spółka rozliczyła już dofinansowanie z Funduszu Gwarantowanych Świadczeń Pracowniczych. Wnioski o takie świadczenia zostały złożone, a spółka poinformowała, że środki wpłyną w III kw. Sam termin płatności dla uznania przychodów z tego tytułu nie ma znaczenia, liczy się wystarczająca pewność, że środki wpłyną, a skoro tak to najprawdopodobniej już je w wynikach mamy. Kwota nie jest do końca jasna, bo w sprawozdaniu mówi się o 50 mln zł, natomiast w prezentacji wynikowej widnieje 65 mln zł.

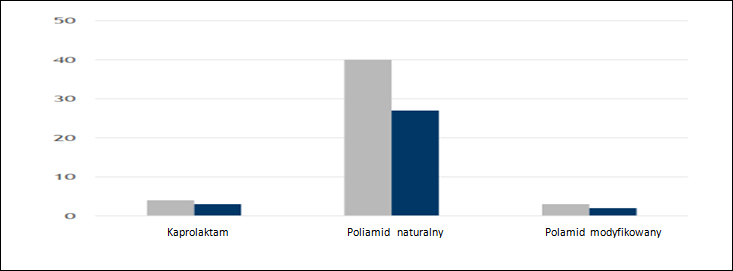

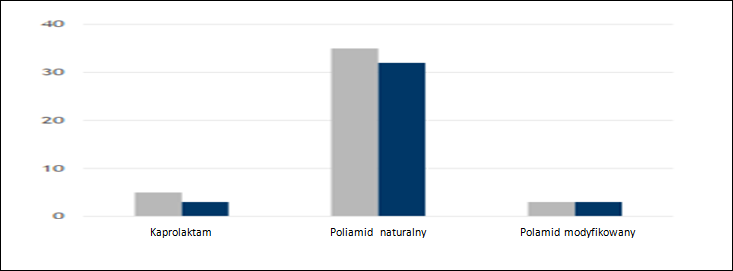

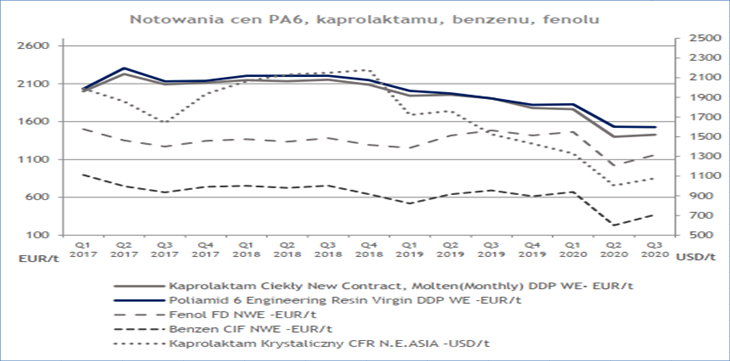

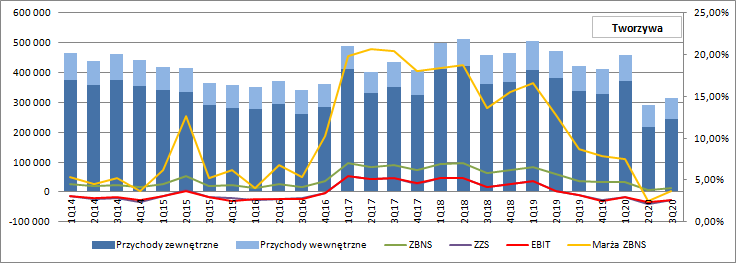

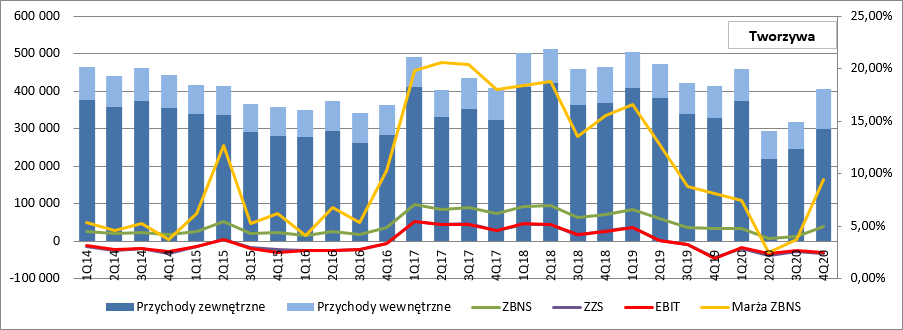

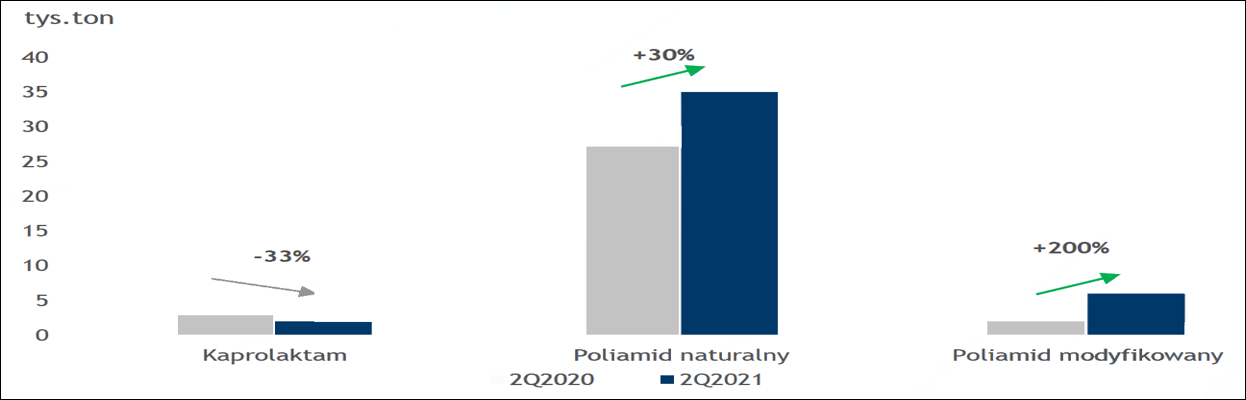

kliknij, aby powiększyćDramat rozgrywa się za to w sektorze tworzyw - wolumen sprzedaży tworzyw naturalnych spadł o ok. 30 proc. W przypadku tworzyw modyfikowanych pomimo nowych zdolności wytwórczych mamy także bardzo istotny regres, podobnie jak w przypadku półproduktu jakim jest kaprolaktam (choć w tym ostatnim przypadku ma to już nieduże konsekwencje dla wyników).

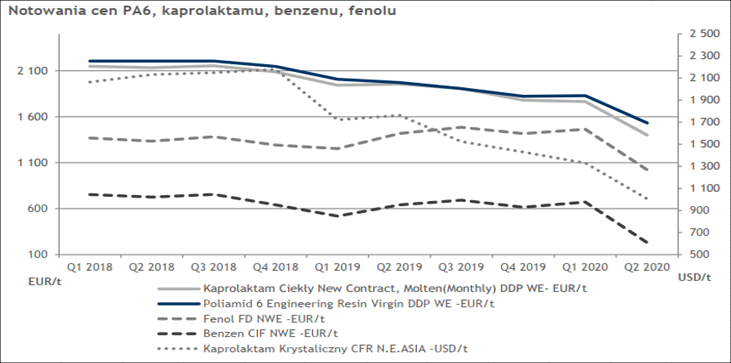

kliknij, aby powiększyćW związku z ograniczeniami w popycie w najważniejszych sektorach gospodarki (ograniczenia w produkcji i konsumpcji branży motoryzacyjnej) ceny sprzedaży poliamidu i kaprolaktamu drastycznie spadły – w ujęciu kw/kw o blisko 20 proc. Spadały też ceny benzenu, więc delta produktowa w zasadzie się nie zmieniła, ale skoro spadły ceny, to zysk narażony jest na efekt dźwigni operacyjnej, czyli koszty stałe takie jak amortyzacja, czy koszty pracownicze.

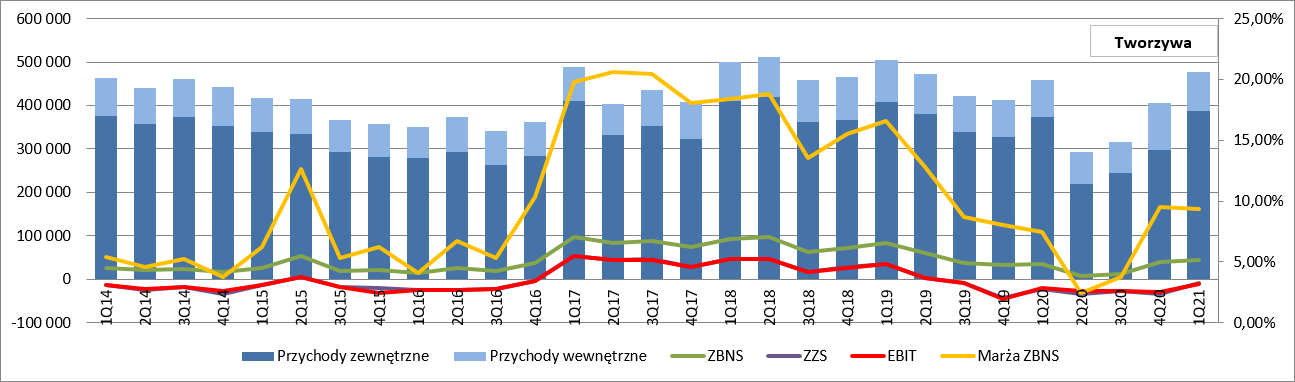

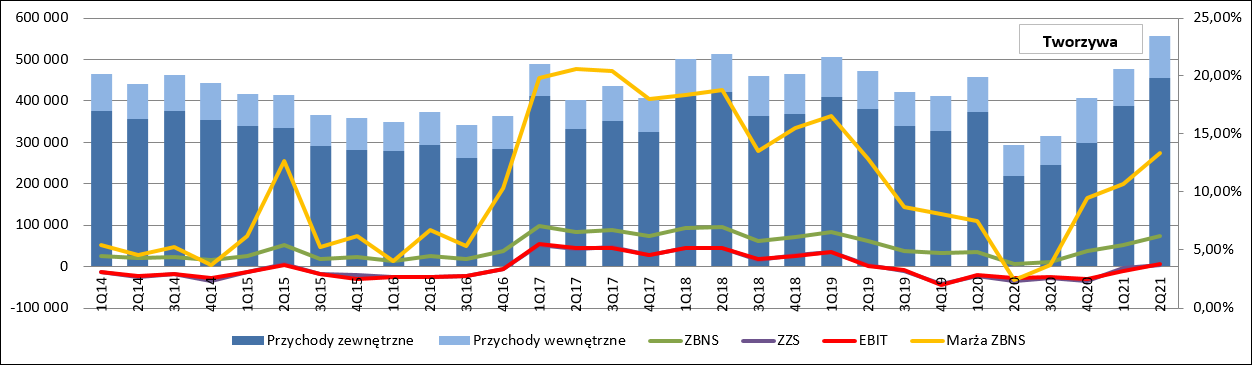

kliknij, aby powiększyćPrzychody zewnętrzne segmentu tworzyw wyniosły tylko 218 mln zł i były aż o 43 proc. niższe r/r. Zysk brutto na sprzedaży utrzymał się „nad wodą” (7 mln zł), ale przy kosztach operacyjnych (co prawda malejących o 11 mln zł) w wysokości ponad 46 mln zł oznacza to poważną stratę. Nie pomógł nawet zysk na pozostałej działalności operacyjnej w kwocie 7 mln zł – dywizja skończyła II kw. ze stratą na poziomie 32 mln zł w porównaniu do nieco ponad 2 mln zł zysku przed rokiem.

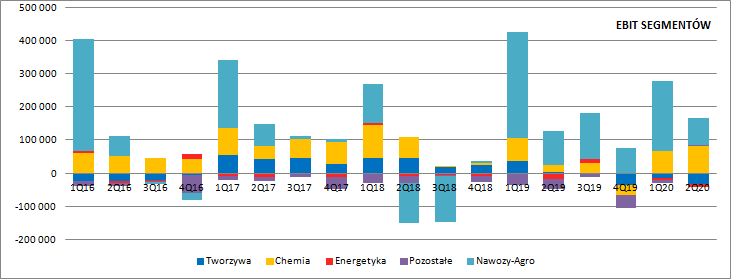

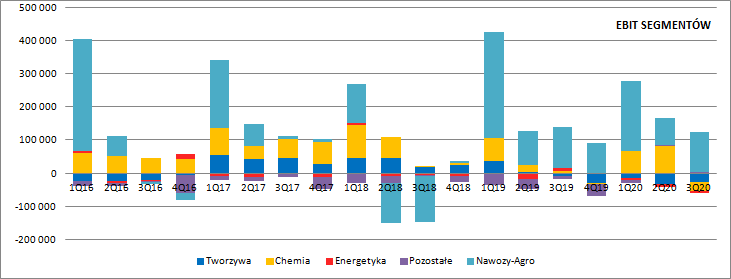

kliknij, aby powiększyćJak zobrazowałem na poniższym wykresie to segment chemiczny zrobił miłą niespodziankę. Spółka pokazała także znacznie niższe obciążenia z segmentu pozostałych (różnica 30 mln zł) i niższą o 11 mln zł stratę w segmencie energetycznym.

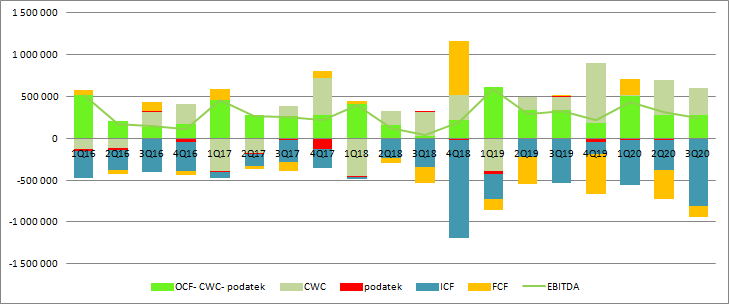

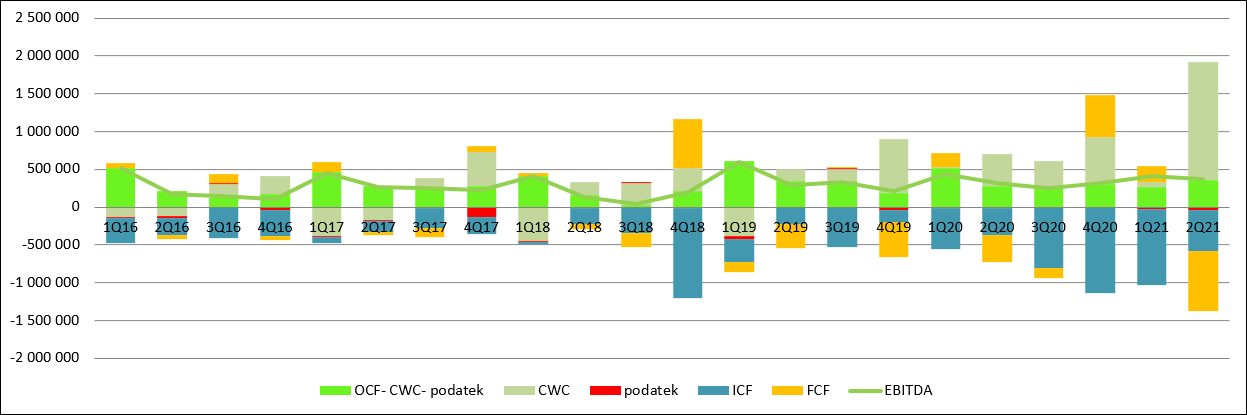

kliknij, aby powiększyćGrupa Azoty pokazała w ostatnim kwartale ładny cashflow operacyjny – 681 mln zł. Niestety ocena przepływów stricte operacyjnych jest mocno utrudniona przez prezentację factoringu odwrotnego. Przypomnę, że w ramach factoringu odwrotnego finansowana jest należność dla dostawcy, czyli zobowiązanie spółki. Można powiedzieć, że to w pewnym sensie kredyt obrotowy, tylko przepływ środków pieniężnych do dostawcy następuje z pominięciem spółki. W normalnym toku działalności dostawca udziela kredytu kupieckiego, w bilansie rosną zobowiązania, a w terminie płatności następuje wypływ gotówki operacyjnej. W przypadku factoringu odwrotnego w dacie płatności zobowiązania następuje jego płatność, ale nie ze spółki, tylko od faktora – zobowiązanie z tytułu dostaw i usług przeksięgowuje się na zobowiązanie z tytułu factoringu i nie ma ruchu na przepływach. Po pewnym czasie spółka spłaca zobowiązanie faktorowi, ale to zobowiązanie nie ma już natury kupieckiej, tylko finansową i prezentowane jest w działalności finansowej. Inaczej mówiąc tak naprawdę część wypływów operacyjnych następuje w części finansowej. Teoretycznie można korygować przepływy operacyjne o spłaty należności factoringowych w cashflow operacyjnym, ale w takim przypadku finansowe zobowiązanie odsetkowe traktujemy jako operacyjny kredyt kupiecki. Znacznie lepiej byłoby korygować przepływy o pozostałe korekty w działalności operacyjnej, bo tam do pewnego momentu spółka wykazywała wielkość konwersji, ale zmieniły się zasady rachunkowości i korekta wchodzi bezpośrednio na zobowiązania… W chwili obecnej jedynym możliwym sposobem szacunków prawdziwych przepływów operacyjnych jest obliczanie wpływu factoringu z różnicy stanu pozostałych zobowiązań i odejmowanie od tego spłaty „wiszącej” w działalności finansowej. Problem w tym, że Azoty nie prezentują zobowiązania z tytułu factoringu osobno, tylko jako część pozostałych zobowiązań, więc w takim układzie popełniamy błąd i to czasem całkiem spory. Gdyby w pozostałych zobowiązaniach był tylko factoring to korekta dla działalności operacyjnej nie mogłaby wyjść ujemna, a taka wychodzi w ostatnim kwartale – pozostałe zobowiązania spadły ze 166 mln zł na koniec I kw. do obecnych 16 mln zł, natomiast spółka spłaciła tylko 69 mln zł zobowiązań z tytułu factoringu – mamy ujemną korektę na 82 mln zł, która najprawdopodobniej wynika z innych pozycji niż factoring. Dodając warunek, że korekta nie może być ujemna dostaniemy za ostatnie parę kwartałów przepływy jak poniżej. Jak widać ostatni kwartał wyglądał bardzo dobrze, ale w poprzednich okresach factoring miał duży wpływ na raportowane przepływy operacyjne.

kliknij, aby powiększyćNa działalności inwestycyjnej spółka wydała 357 mln zł w porównaniu do 540 mln zł kwartał wcześniej i 218 mln zł przed rokiem. Największym wydatkiem w kwartale był oczywiście projekt Polimery Police. W całym półroczu pochłonął 0,53 mld zł. Wysokie wydatki mają związek z rozpoczęciem prac budowlanych (zdjęcia w prezentacji do wyników). Na forum pojawiały się głosy podważające sens budowy ze względu na budowę instalacji polimerów przez Sibur. Należy wyjaśnić, że projekt ten powstaje na Syberii przy granicy z Chinami, w związku z czym nie będzie posiadać renty geograficznej, przeciwnie do instalacji PDH budowanej przez Azoty. Wolumen sprzedaży produktów Sibur w ujęciu geograficznym w I połowie br. wygladał tak: - Chiny 505 tys. ton - Rosja 112 tys. ton - Turca 59 tys. ton - Europa 40 tys. ton Chiny w 2019 r. zaimportowały w sumie 5 mln ton polipropylenu i 16,2 mln ton polietylenu. A zatem instalacja Sibur raczej nie będzie bezpośrednio konkurować z polickimi polimerami. Dodatkowo moce nowego kompleksu mają wynieść 2,7 mln ton, ale z tego 2,3 mln będzie stanowił polietylen, a nie polipropylen (tego ostatniego będzie 400 tys.), który będzie głównym produktem handlowym fabryki w Policach. Co więcej, Sibur kończy właśnie projekt w Tobolsku, zlokalizowany znacznie bliżej Europy, ale także z nastawieniem na rynek chiński – ma dawać 500 tys. ton polipropylenu i 1,5 mln ton polietylenu. Police podejmując decyzję o budowie, podobnie jak doradcy spółki musieli znać i ocenić wpływ kompleksu w Tobolsku na rynek, więc nie ma co demonizować wpływu odleglejszej inwestycji. Oczywiście każda inwestycja wiąże się z ryzykiem, ale te ryzyka były znane przed podjęciem decyzji. Instalacja w Policach będzie trafiać do odbiorców zlokalizowanych w innych rejonach, będzie różnić bardzo znacząco strukturą produktów od instalacji Sibur nad rzeką Amur i nie będzie bezpośrednio konkurować z inwestycją Grupy Azoty. Nie można jednak wykluczyć, że w przyszłości powstanie podobna instalacja przeznaczona na rynki europejskie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 15 września 2020 10:22

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

24 listopada 2020 18:04:29

przy kursie: 25,40 zł

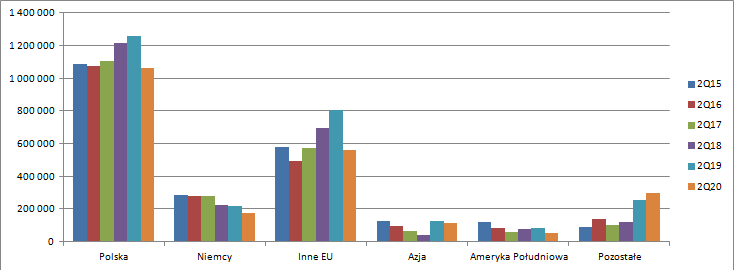

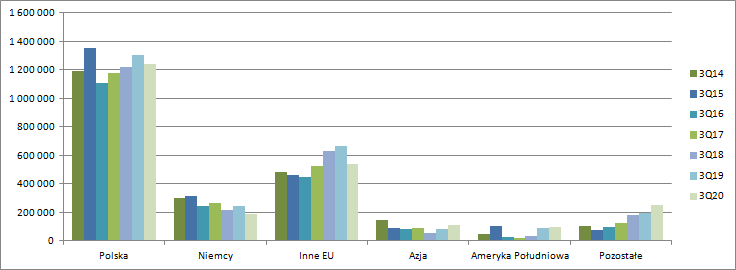

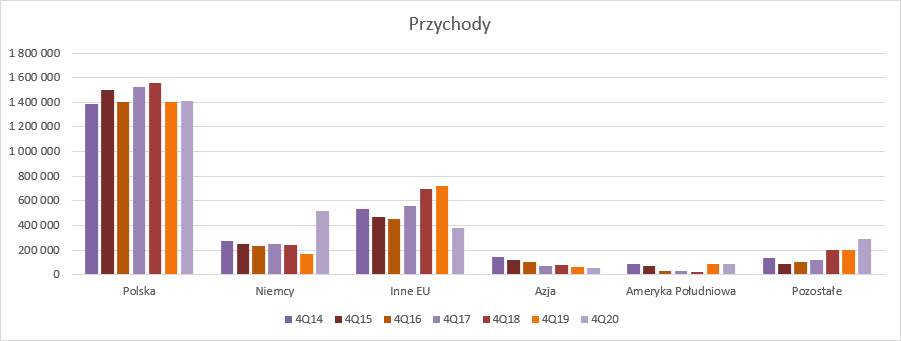

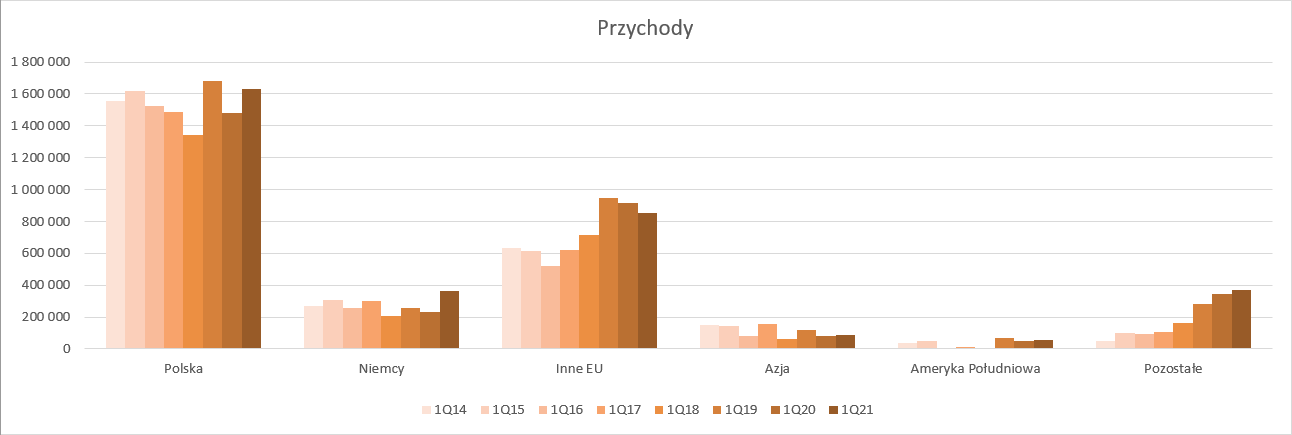

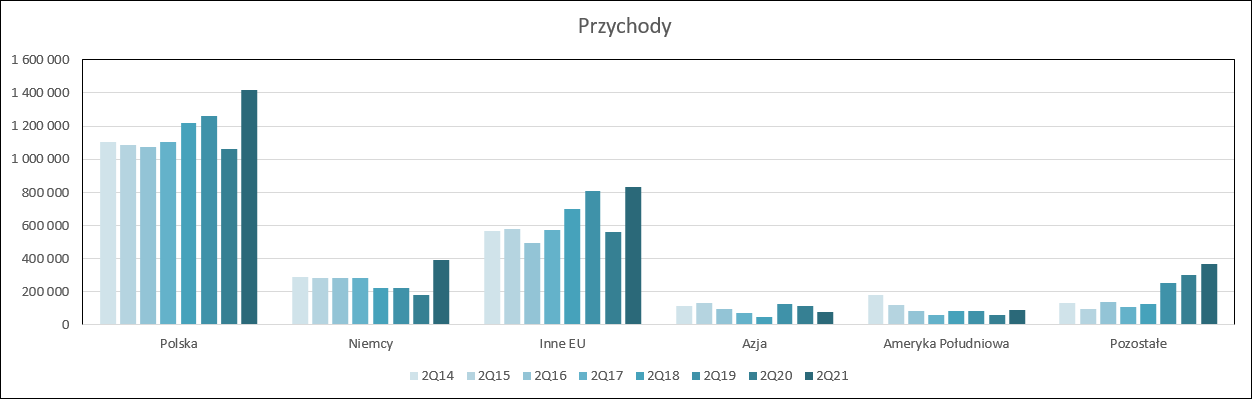

Wyniki z tarczą – omówienie sprawozdania finansowego Grupa Azoty po III kw. 2020 r.Wyniki III kw. okazały się lepsze od oczekiwań analityków. EBIT spółki był o 80 proc. wyższy od prognoz rynkowych, co nie jest efektem braku uwzględnienia tarczy. Proszę zwrócić uwagę na przychody – one były o 8,5 proc. wyższe. Choć wyniki są lepsze niż można było się spodziewać, to akcjonariuszom pewnie daleko do optymizmu gdyż pandemia odciska realne piętno. Przychody wyniosły 2,4 mld zł i były o 148 mln zł (5,8 proc.) niższe r/r. Sprzedaż na krajowym podwórku zmniejszyła się o 60 mln zł (4,6 proc.), ale spore tąpnięcie odnotowano w sprzedaży do krajów EU – 176 mln zł (-19,6 proc.). Przed malejącym popytem spółka „uciekła” do pozostałych krajów. Na rynkach azjatyckich sprzedaż zwiększyła się o 22 mln zł (25,6 proc.), na rynkach Ameryki Południowej o 8 mln zł (9 proc.), ale na pozostałych wzrosła o 59 mln zł, czyli ponad 30 proc.

kliknij, aby powiększyćSpadek przychodów to przede wszystkim efekt spadku cen sprzedaży, gdyż w większości asortymentu odnotowano wzrosty wolumenów. Niestety niższe r/r ceny odbiły się na zyskowności. Marża brutto na sprzedaży wyniosła 437 mln zł i była o 105 mln zł (19,4 proc.) niższa r/r. Rentowność na tym poziomie wyniosła 18,1 proc. w porównaniu do 21,2 proc. przed rokiem i 21,4 proc. w poprzednim kwartale. EBIT wyniósł 61,6 mln zł i był o 59,5 mln zł (49 proc.) niższy r/r

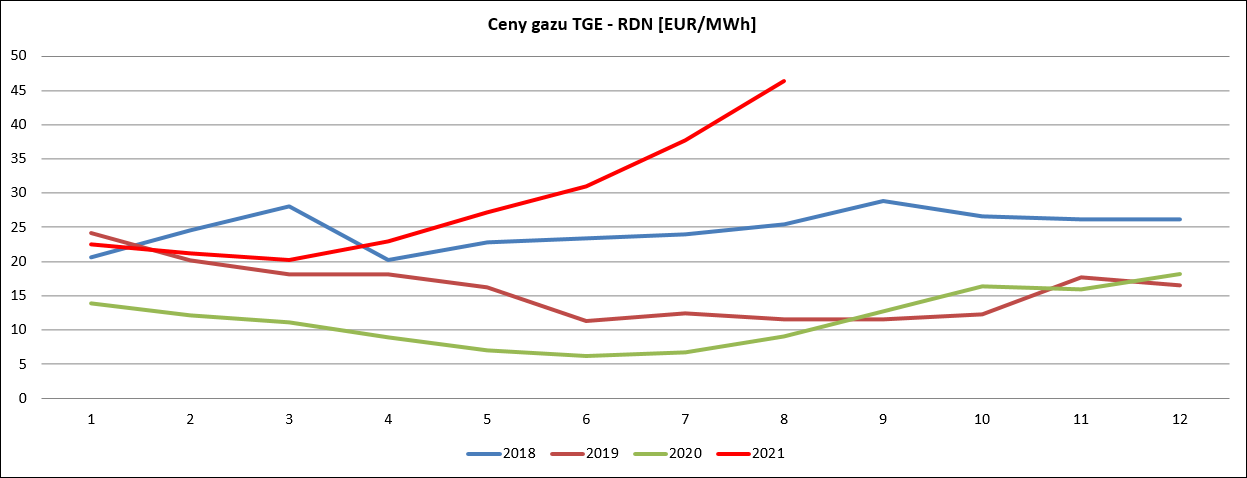

kliknij, aby powiększyćZ rachunku rodzajowego wynika, że spółka mocno zredukowała koszty – 186 mln zł. Lwia część oszczędności przypada na koszty materiałów i energii – 167 mln zł. To głównie efekt dalszego spadku cen gazu (ponad 18 proc. r/r), ale taniały też pozostałe surowce do produkcji nawozów, a także propylen, benzen i fenol. Za to wzrosły koszty energii elektrycznej i węgla i to pomimo otrzymywania rekompensat dla sektorów energochłonnych.

kliknij, aby powiększyć

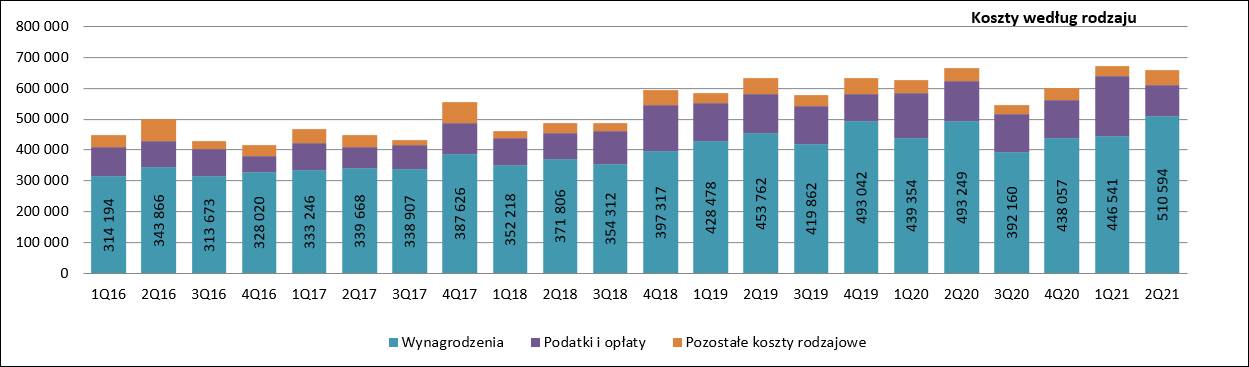

kliknij, aby powiększyćIstotnie zmniejszyła się amortyzacja (-22 mln zł) oraz przede wszystkim wynagrodzenia (-28 mln zł). W tym drugim przypadku to efekt rozpoznania dofinansowań z programu Tarcza 4.0 w kwocie 59 mln zł. Powtarzalny koszt rośnie zatem o 31 mln zł, czyli 7,5 proc.

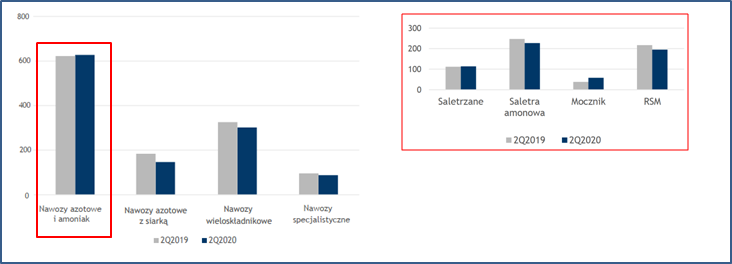

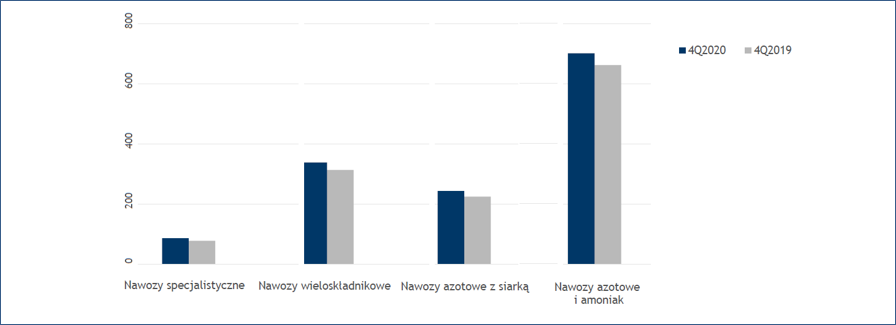

kliknij, aby powiększyćDość nieoczekiwanie wzrosły koszty usług obcych (+21 mln zł), co może wynikać z wyższych kosztów logistycznych (dostawy do odleglejszych miejsc – patrz struktura geograficzna sprzedaży). Powtarzalnych, większych oszczędności nie należało się spodziewać i ich nie obserwujemy. Są za to dopłaty w postaci refinansowania części wynagrodzeń i wysokich cen energii. W tym drugim przypadku można mieć nadzieję, że to powtarzalny element wyników, natomiast pierwszy czynnik raczej jest zdarzeniem jednorazowym. Gdyby wyłączyć tarczę z wyników zysk operacyjny spółki osunąłby się na próg rentowności (3 mln zł). Grupa zamknęła IV kwartał z wynikiem netto na poziomie 41 mln zł (73,5 mln zł rok wcześniej, ale był to okres kiedy w Policach miała miejsce awaria na instalacji amoniaku i mocznika. Wyniki spółki „trzyma” segment nawozowy. Wolumeny sprzedaży mocno wzrosły, choć poszczególne grupy zachowywały się odmiennie. Dynamiczne zwyżki odnotowano w zakresie nawozów azotowych, ale regres zaliczyły nawozy wieloskładnikowe, produkowane głównie w Policach

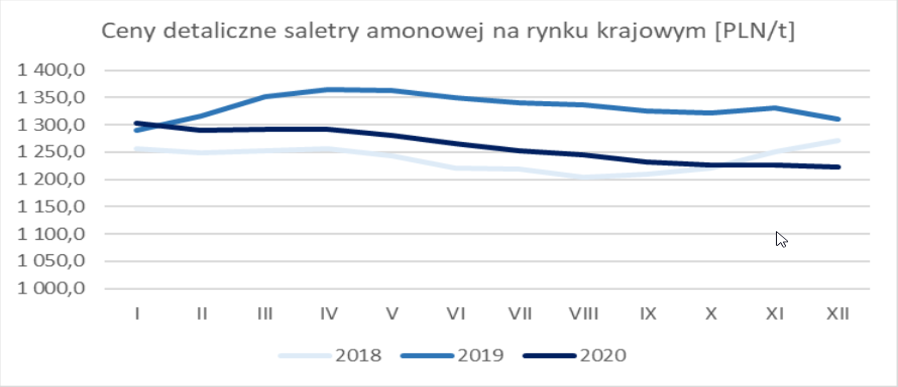

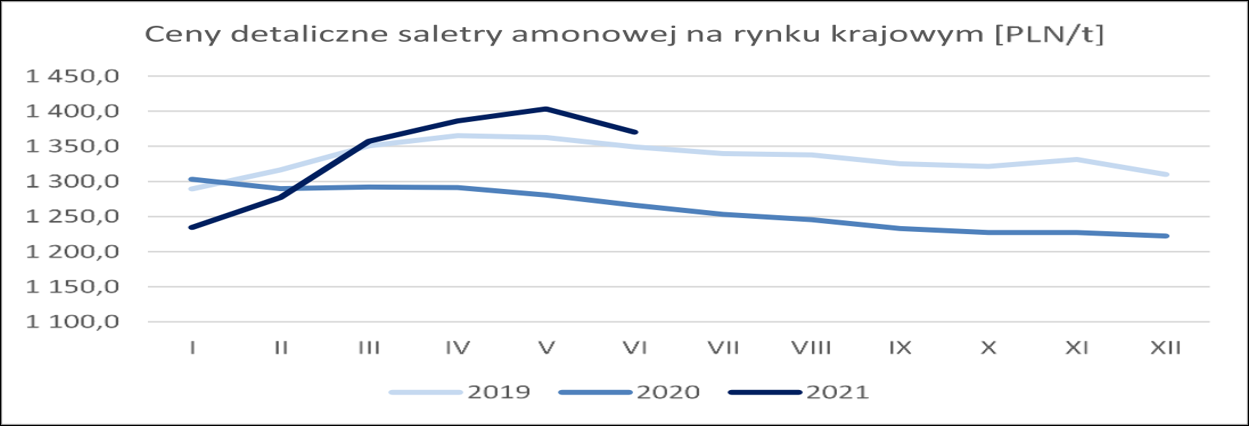

kliknij, aby powiększyćNiestety ceny nawozów nadal są niższe r/r. Saletra amonowa jest tańsza o 6 proc. r/r i 2 proc. kw/kw

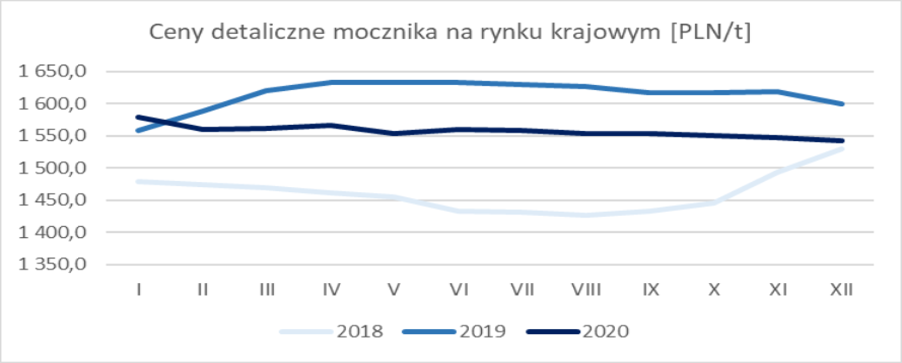

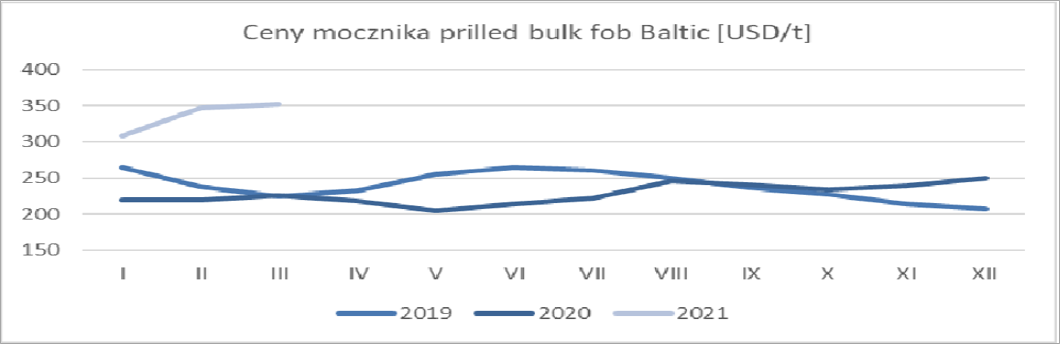

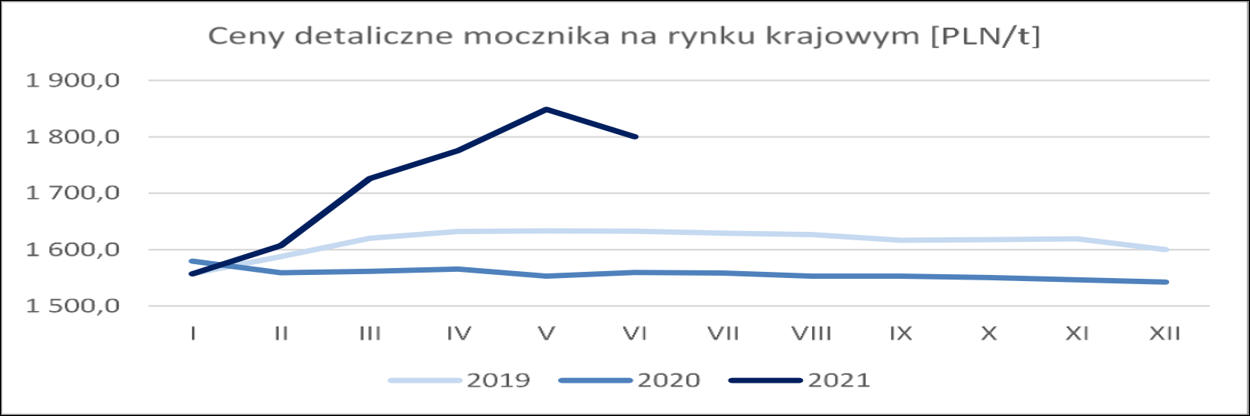

kliknij, aby powiększyćCena mocznika skurczyła się o 4 proc. r/r i pozostała na tym samym poziomie jak w poprzednim kwartale

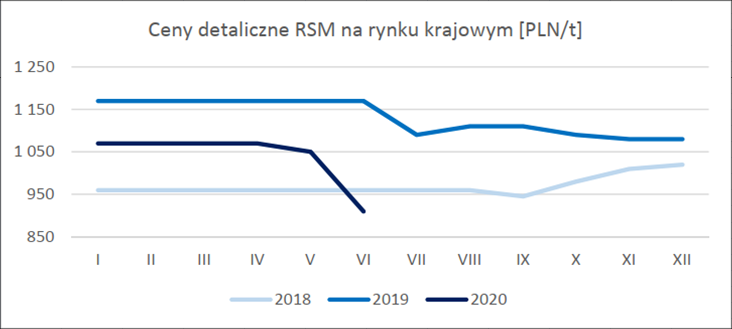

kliknij, aby powiększyćDynamicznej przecenie uległ roztwór mocznika, czyli RSM – 15 proc. r/r i 9 proc. kw/kw.

kliknij, aby powiększyćPrzychody zewnętrzne segmentu wyniosły 1,44 mld zł i były o 80 mln zł (5,3 proc.) niższe r/r. Spadek cen surowców niestety nie zdołał w pełni zamortyzować zniżki cen w związku z czym zysk brutto na sprzedaży był o 34 mln zł (8,9 proc.) niższy r/r i wyniósł 344 mln zł. Spadek kosztów operacyjnych o 24 mln zł (głównie w wyniku Tarczy 4.0) pozwolił pokazać tylko nieznaczną obniżkę zysku na sprzedaży – 10 mln zł (7,8 proc.). Segment zakończył trzeci kwartał z wynikiem 119 mln zł w porównaniu do 124 mln zł przed rokiem. Ta dywizja pozostałaby rentowna nawet bez państwowej pomocy.

kliknij, aby powiększyćW segmencie chemicznym niestety Azoty pokazały spory regres i to pomimo znacznego zwiększenia wolumenów sprzedaży. Jasnym jest, że w związku z awarią w ubiegłym roku zwyżkowała sprzedaż mocznika do zastosowań technicznych, ale spółka zaskoczyła wzrostem sprzedaży alkoholi OXO i plastyfikatorów.

kliknij, aby powiększyćWarunki zewnętrzne dla segmentu nie były korzystne. W przypadku alkoholi ceny osiągnęły wieloletnie minima. Plastyfikatory także były tańsze niż przed rokiem, ale dynamika spadku przynajmniej chwilowo wyhamowała.

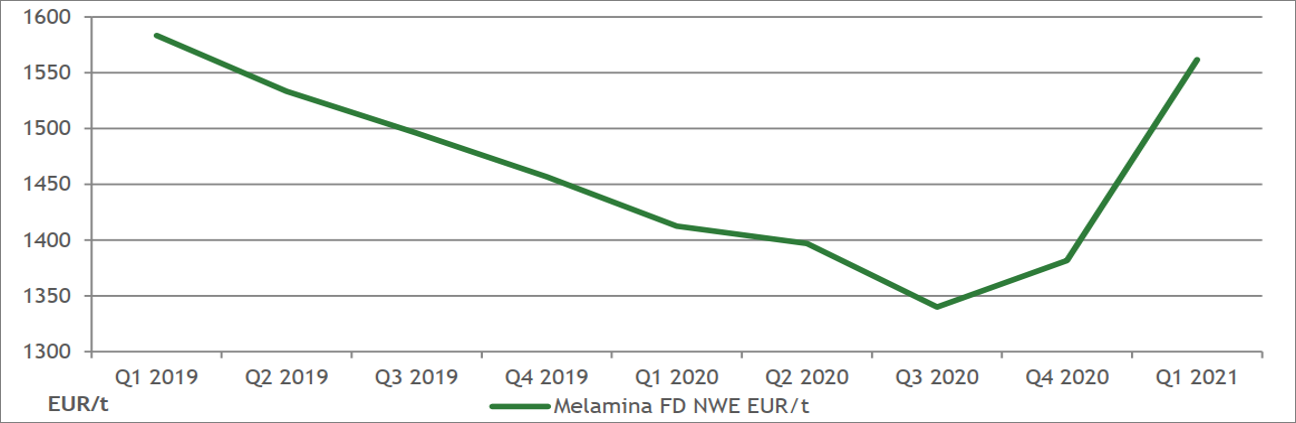

kliknij, aby powiększyćMelamina w ujęciu r/r potaniała o kilkanaście procent i podobnie do OXO osiągnęła wieloletnie minima.

kliknij, aby powiększyćNie inaczej było w przypadku bieli tytanowej – rekordowo niski poziom cen.

kliknij, aby powiększyćW poprzednim kwartale chemia pomimo najniższych przychodów od wielu lat pokazała całkiem satysfakcjonujące wyniki, ale tym razem to się nie udało. Przychody wyniosły 611 mln zł i były wyższe o 38 mln zł r/r (6,6 proc.), co oczywiście wiązało się z wyższymi wolumenami. Marża brutto na sprzedaży spadła o 26 mln zł (-30 proc.) r/r i 66 mln zł kw/kw. Rentowność wyniosła 8 proc. w porównaniu do 18 proc. kwartał wcześniej i 12 proc. przed rokiem. Kwartał zakończył się operacyjną stratą na poziomie 27 mln zł w porównaniu do 82 mln zł zysku w poprzednim kwartale i 5 mln zł przed rokiem. Strata segmentu nie jest raczej efektem sytuacji na rynku bieli tytanowej, gdyż Police odnotowały dodatni wynik operacyjny (6 mln zł). Podobnie lepsze wyniki r/r w zakresie OXO pokazał ZAK – EBITDA segmentu wzrosła o 14 mln zł. Poprawa w tym przypadku wynikała ze znacznie większej sprzedaży plastyfikatorów specjalistycznych. W związku z powyższym należy sądzić, że ujemny EBIT chemii to w największej mierze efekt zachowania cen Melaminy (słaba kondycja sektora meblowego), ale także pozostałych produktów takich jak siarka, czy kwas siarkowy.

kliknij, aby powiększyćBardzo słabo wyglądał niestety segment Tworzyw, gdzie spółka krótko mówiąc w tej chwili pali gotówkę (ujemna EBITDA). W III kw. spadły wolumeny sprzedaży, co łączy się ograniczonym popytem. Jedynie tworzywa modyfikowane utrzymały sprzedaż z poprzedniego roku.

kliknij, aby powiększyćPoliamid “zaliczył” minima cenowe, a niestety odbiły ceny kluczowych surowców jak benzen czy fenol.

kliknij, aby powiększyćSpadek cen i wolumenów sprzedaży spowodował mocne tąpnięcie w przychodach. Spółka zaraportowała w III kw. sprzedaż na poziomie 245 mln zł, czyli o 93 mln zł (28 proc.) mniej niż w poprzednim roku. Marża brutto na sprzedaży wyniosła 11,8 mln zł, co w ujęciu względnym oznacza 3,7 proc. Przed rokiem mieliśmy odpowiednio 37 mln zł i 8,7 proc. Skoro w „dobrych” czasach (III kw. 2019 r.) segment notował straty nie może dziwić, że w okresie pandemicznym je pogłębił. EBIT segmentu wyniósł w III kw. minus 26 mln zł, czyli o 17 mln zł więcej (na minusie) niż w analogicznym okresie poprzedniego roku.

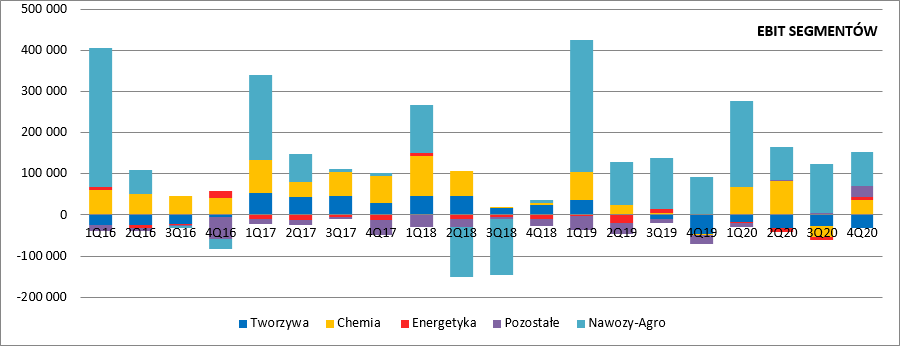

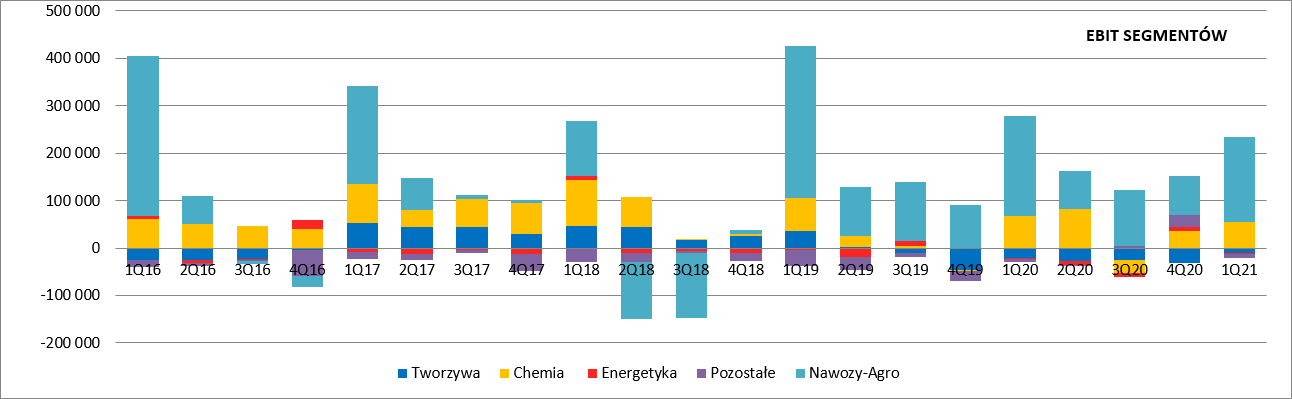

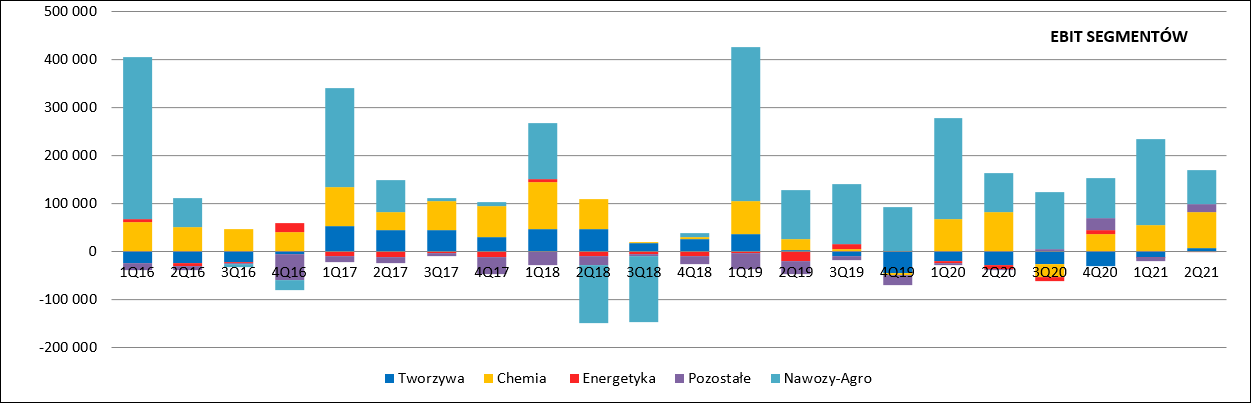

kliknij, aby powiększyćJak widać poniżej na pozytywny wynik Grupy Azoty pracuje obecnie tylko segment nawozowy i w bardzo małym stopniu segment pozostałych (4 mln zł zysku).

kliknij, aby powiększyćOczywiście słabe wyniki chemii czy tworzyw to nie jest zaskoczenie – taki rozwój wydarzeń prognozowano w rekomendacjach. Nominalne przepływy operacyjne są wysokie – wyższe o 88 mln zł niż w analogicznym kwartale poprzedniego roku. Problem w tym, że Azoty zaczęły jakiś czas temu w znacznym stopniu korzystać z factoringu odwrotnego, a ten maskuje rzeczywiste przepływy pieniężne. Spółka zaciągnięcie zobowiązania factoringowego pokazuje jako wpływ gotówki w działalności operacyjnej (zwiększenie zobowiązań z tytułu dostaw i usług), a spłatę w działalności finansowej. O ile w poprzednich latach wpływy były pokazywane w pozycji inne i dało się korygować, tak teraz niestety nie wiadomo jaką należałoby odjąć część zmiany zobowiązań. Przepływy z działalności inwestycyjnej były ujemne na ponad 800 mln zł, co wynika głównie ze startu budowy polimerów w Policach.

kliknij, aby powiększyćW związku z realizacją projektu rośnie zadłużenie. Na koniec kwartału zadłużenie finansowe wyniosło 4,1 mld zł, natomiast po odjęciu gotówki 3,5 mld zł. Kwota długu netto była o 7 proc. wyższa niż w poprzednim kwartale. W związku ze wzrostem zadłużenia finansowego netto i spadkiem EBITDA najpopularniejszy wskaźnik służący do oceny wypłacalności (dług netto/EBITDA) wzrósł do poziomu 2,9. Za niebezpieczne uznaje się poziomy powyżej 4. Problemów z płynnością Azoty raczej nie doświadczą. Według deklaracji spółka miała na koniec września ok. 2,5 mld zł wolnych limitów kredytowych i niecałe 0,5 mld limitu factoringu odwrotnego. W kolejnych kwartałach należy się spodziewać wzrostu wskaźnika zadłużenia, bo jak można się domyślać realizacja projektu w Policach będzie wymagała ciągnięcia kolejnych transz kredytu inwestycyjnego. Taka sytuacja będzie miała miejsce aż do uruchomienia polimerów. To najważniejsza, ale nie jedyna inwestycja w Azotach. Niedawno wystartowała budowa bloku węglowego w Puławach (budżet 1,2 mld zł), trwają pracę na instalacjach kwasu azotowego (budżet 0,7 mld zł), a na finiszu znajduje się budowa wytwórni nawozów granulowanych na bazie saletry amonowej (0,4 mld zł). Inwestycje „energetyczne” mają miejsce także w ZAKu. Polimex wybuduje w Kędzierzynie kotłownię szytowo-pompową za 92 mln zł. >> Wyceny automatyczne są tutaj

Edytowany: 25 listopada 2020 11:02

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

25 listopada 2020 08:29:18

przy kursie: 25,40 zł

GRUPA AZOTY - analiza techniczna na życzenie Kurs akcji spółki w interwale dziennym nie ma określonego trendu, ale to tylko pozory - trwa zacięta walka o przejęcie kontroli nad wykresem. Popyt ma wśród swoich zdobyczy sekwencję coraz wyżej uplasowanych dołków (marzec i październik 2020), natomiast podaż chyba niewyczerpane zasoby. Widząc je, kapitał nie kwapi się do powrotu na walor - proszę zwrócić uwagę na słupki wolumenu z kilku ostatnich tygodni. Większość z tych wykraczających poza średnią to słupki podażowe, nieporównywalnie większe o tych towarzyszących wzrostom z pierwszej dekady listopada. Podaż skutecznie zanegowała wybicie długoterminowej średniej i na razie nie zanosi się, by pozwoliła ona na przejęcie inicjatywy. W tej sytuacji angażowanie się po stronie popytu jest obarczone sporym ryzykiem. Najbliższe wsparcie plasuje się w okolicy 23 zł, zaś najbliższe opory to SMA200 i następnie 29 zł.

kliknij, aby powiększyć

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

10 grudnia 2020 10:07:14

przy kursie: 27,50 zł

GRUPA AZOTY - analiza techniczna na życzenie [aktualizacja] Tym razem proponuję spojrzenie w interwale tygodniowym. Po kilkutygodniowej walce w okolicy długoterminowej średniej jesteśmy coraz bliżej rozstrzygnięcia - popyt nie złożył broni po listopadowej porażce i zamknięcie tygodniowej świecy powyżej SMA40 dałoby podstawy do próby rozbudowy odreagowania. Na chwilę obecną tygodniowa świeca posiada pokaźny górny cień, jest to reakcja na linię spadków, która ma wystarczająco punktów stycznych, by uznać ją za istotną. Kolejny opór znajduje się w strefie 33,50-33,80 zł - w przeszłości ten przedział cenowy miał istotny wpływ na kształtowanie wykresu. Wybicie tego oporu otworzyłoby drogę w kierunku 46 zł. Patrząc na odczyt tygodniowego RSI trudno jest prognozować wynik potyczki z oporem - przebieg linii oscylatora typowy dla bessy i dotychczasowe odczyty RSI na poziomie 60 pkt w większości przypadków pokrywały się z lokalnymi szczytami. Najbliższe wsparcie na poziomie 26,90 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

18 grudnia 2020 13:27:40

przy kursie: 25,80 zł

Gdy wszystkie możliwości wyczerpują się, Aladyn och Aladyn- twa pień w kreskach złowieszczo tu brzmi. Przed oczyma latają mi trojki: 27-25-23 i na przemian 26-24-22. Zwarzywszy, że zima a covid wciąż trwa. I 3-cia fala to już niby żart. Spółka sezonowa -to każdy to wie. Ależ Aladyn, Strzałowy ponoć śpi. Niedźwiadek, biały niedźwiadek zagnieździł się tu mocno. On czuwa i straży dopełnia wżdy zimą. Strzałowy wajchę oburącz trzyma i wszelkie możliwości wyczerpują się. Dywidenda głupcze! - do siebie szepce.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

21 grudnia 2020 14:52:57

przy kursie: 24,85 zł

Dziś Strzałowy ciśnie wajchę we właściwym kierunku. Całe spustoszenie to zwiastun pogody.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

25 kwietnia 2021 15:17:51

przy kursie: 35,20 zł

Dobry kwartał w słabym roku - omówienie sprawozdania Grupy Azoty po IV kw. 2020 r. Pandemia w zeszłym roku odcisnęła swoje piętno na gospodarce, w tym na sektorze chemicznym. Na szczęście w drugiej połowie roku wirusowy „uścisk” zelżał i chemia zaczęła odbudowywać swoje wyniki. Perspektywy na kolejne kwartały wyglądają dość interesująco. Przychody Grupy Azoty wyniosły w IV kw. 2,7 mld zł i były o 4 proc. wyższe r/r. Mamy wzrost, przeciwnie do trzeciego (-6 proc.), czy drugiego (-17 proc.) kwartału. Wszystko wskazuje na to, że dołek sprzedaży już za nami. Segmentacja obrotów pod względem geograficznym wygląda bardzo ciekawie. Sprzedaż na rynku niemieckim wręcz eksplodowała – wzrost o 344 mln zł (+202 proc.), do poziomu 515 mln zł. Dynamiczna zwyżka sprzedaży za zachodnią granicą została okupiona spadkiem obrotów z pozostałymi krajami EU – minus 336 mln zł (-47 proc.). Istotnie wzrosła także sprzedaż do krajów innych niż kraje unijne, kraje Azji czy Ameryki Południowej – 84,8 mln zł (+42 proc.). Obroty w kraju były stabilne (+5 mln zł, +0,4 proc.).

kliknij, aby powiększyćPatrząc od strony segmentów mamy wzrost w nawozach (+69 mln zł, +4,5 proc.), chemii (+63 mln zł, +10,1 proc.) i energetyce (+8,4 mln zł, +12,4 proc.), oraz spadek w tworzywach (-29 mln zł, -8,7 proc.) i segmencie pozostałych (-18 mln zł, -20 proc.). Nominalnie najwyższy wzrost przychodów wygenerowały Police (+81 mln zł, +14 proc.), ale liderem dynamiki został Compo Expert (+70 mln zł, +24 proc.). Na drugim biegunie znalazła się jednostka dominująca w Tarnowie, gdzie obroty zmniejszyły się o 71 mln zł, czyli 15 proc. (ZAK + 36 mln zł, Puławy +3 mln zł) Wzrost sprzedaży musi cieszyć, ale niestety nie do końca poszła za tym rentowność. Masa wygenerowanego zysku brutto ze sprzedaży zwiększyła się o 13,7 mln zł (czyli o 2,5 proc.) i wyniosła 557,6 mln zł. Marża w ujęciu procentowym wyniosła 20,4 proc. w porównaniu do 20,6 proc. przed rokiem. Trzeba jednak pamiętać, że w tym roku spółka w IV kw. odnotowała 6 mln zł wsparcia z Tarczy 4.0 i przede wszystkim wysokie kilkadziesiąt mln zł rekompensat z tytułu cen energii. Analogiczne rekompensaty za odpowiadających okres 2019 r. zaksięgowano w wynik w II kw. 2020 r. Z prezentacji wynikowej możemy odczytać, że w IV kw. z tytułu rekompensat wykazano 69 mln zł złotych, ale nie wiemy w jakim stopniu dotyczą one korekt za 2019 r. a w jakim przyznanych za IV kw. 2020 r. Koszty sprzedaży zamknęły się kwotą 232 mln zł, czyli kwotą o 1,3 mln zł niższą r/r. Udział kosztów sprzedaży w przychodach wyniósł 8,5 proc. w porównaniu do 8,9 proc. rok wcześniej. Koszty ogólnego zarządu spadły o 31,3 mln zł (12,5 proc.). Raportowany EBIT finalnie wyniósł 121,8 mln zł i był o 100,7 mln zł większy niż w analogicznym okresie roku poprzedniego, natomiast EBITDA w IV kw. wyniosła 318 mln zł, czyli o 102 mln zł więcej r/r. Wyniki za IV kw. 2019 r. należy jednak skorygować minimum o odpis na Siarkopolu w kwocie 30 mln zł i moim zdaniem co najmniej o 20 mln zł z tytułu rekompensat cen energii, które zostały ujęte w wyniku II kw. 2020 r. (1/4 przyznanej wartości), natomiast IV kw. roku bieżącego o dopłaty z tarczy (6 mln zł). Nawet po takiej korekcie mamy wzrost EBIT z 50 mln zł do 116 mln zł, i EBITDA z 265 mln zł do 313 mln zł.

kliknij, aby powiększyćWzrost wyników to efekt wzrostu przychodów, ale z drugiej strony spadku niektórych kosztów. Największe zmiany w zakresie kosztów rodzajowych zaszły w przypadku kosztów materiałów i energii. Obciążenia z tego tytułu były o 82,8 mln zł (5,6 proc.) wyższe r/r. Z prezentacji załączonej do sprawozdania wynika, że ceny surowców obniżyły wynik o 133 mln zł, głównie ze względu na wzrost cen gazu ziemnego (66 mln zł) oraz energii i węgla (47 mln zł). Z drugiej strony spółka odnotowała spadek kosztów benzenu i fenolu (-38 mln zł), soli potasowej (-18 mln zł), propylenu (-13 mln zł) i w końcu fosforytów (-7 mln zł). Najprawdopodobniej rekompensaty ZA energiĘ zostały odniesione na tę pozycję kosztów rodzajowych.

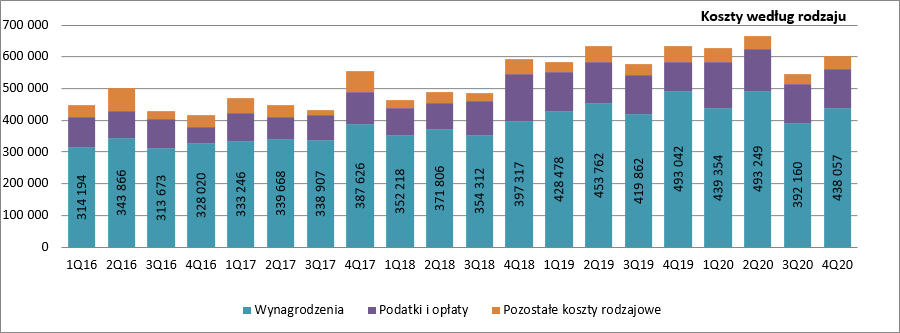

kliknij, aby powiększyćDrugą mocno rosnącą nominalnie pozycją kosztową były koszty podatków i opłat, czyli głównie uprawnień do emisji CO2 (+35,6 mln zł, +40 proc.). Zwyżki te zostały w części skompensowane przez spadek wynagrodzeń (-55 mln zł, -11 proc.), co związane było z rozwiązaniem rezerw na premie, ale także z dofinansowaniem z programu Tarcza 4.0. Dodatkowo pozostałe koszty rodzajowe zmniejszyły się o 13,4 mln zł, podobnie jak koszty usług obcych (-12,4 mln zł)

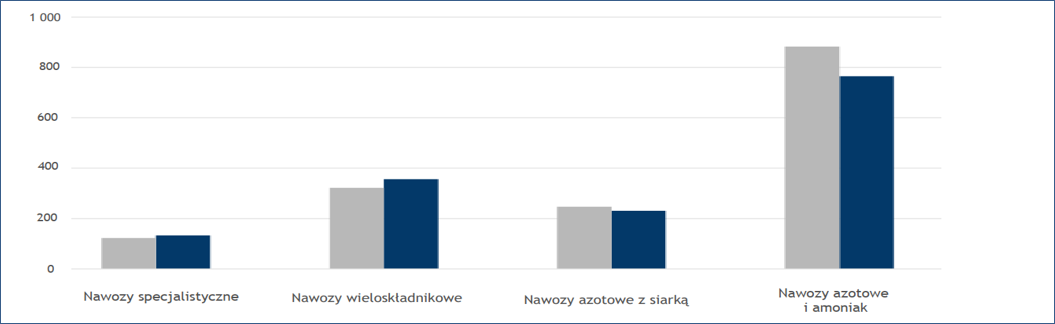

kliknij, aby powiększyćGrupa Azoty tworzy dość zdywersyfikowany podmiot chemiczny i powody zmian wyników na poziomie skonsolidowanym jest naprawdę ciężko omówić. W zrozumieniu przyczyn tychże zmian pomaga rachunek segmentowy. Jak wspomniałem wcześniej, przychody segmentu nawozowego zwiększyły się o 4,5 proc. do poziomu 1,59 mld zł. (+69 mln zł). Oczywiście mowa o sprzedaży zewnętrznej, bo obroty między segmentami zanotowały wzrost z 563 mln zł do 618 mln zł. Zwyżka sprzedaży wynika przede wszystkim ze zwiększenia wolumenów i to we wszystkich kategoriach produktowych:

kliknij, aby powiększyćNiestety wynikom dywizji nie sprzyjały ceny produktów. Na polskim rynku ceny mocznika były o 4 proc. niższe r/r,

kliknij, aby powiększyća, ceny saletry amonowej o 7 proc. r/r,

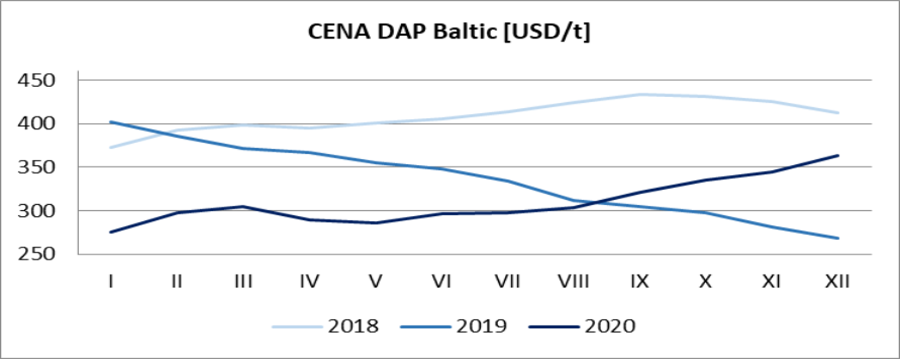

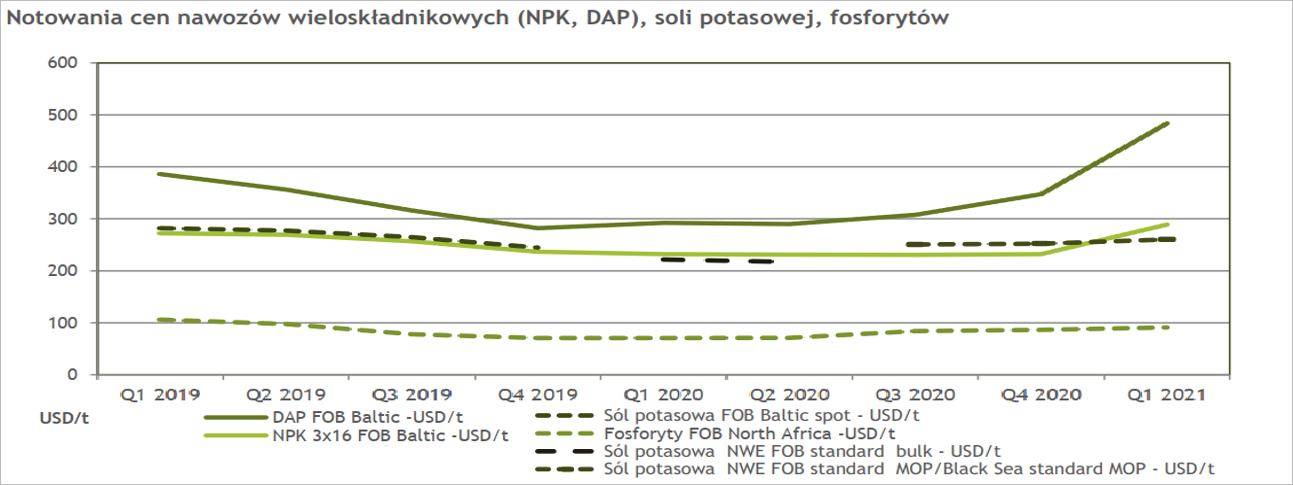

kliknij, aby powiększyćNa rynkach zagranicznych ceny mocznika rosły (dla cen wyrażonych w USD o 12 proc.), natomiast ceny saletry amonowej spadły o ok. 5 proc. r/r. W ofercie grupy znajdują się także nawozy wieloskładnikowe (produkowane głównie w Policach), których światowe ceny (NPK 15/15/15, wyrażone w EUR) były niższe o 15 proc. r/r. Za to ceny nawozów fosforowych (DAP) odnotowały mocny skok – ponad 23 proc.

kliknij, aby powiększyćNiższe ceny nawozów i rosnące ceny gazu ziemnego, który jest podstawowym surowcem w produkcji spowodowały obniżenie marży.

kliknij, aby powiększyćRentowność zysku brutto na sprzedaży zewnętrznej wyniosła 15,87 proc. w porównaniu do 18,26 proc. przed rokiem. Mniej zyskowną działalność odnotowano także po uwzględnieniu obrotów między-segmentowych – 22 proc. w IV kw. 2020 r. w relacji do 25 proc. w IV kw. 2019 r. Zysk brutto pomimo wzrostu wolumenów i przychodów spadł z 381 mln zł do 351 mln zł (-30 mln zł, -8 proc.). Koszty sprzedaży obniżyły się o 6,1 mln zł (3,5 proc.), natomiast koszty ogólnego zarządu spadły o 4 mln zł (3,8 proc.), dzięki czemu zysk ze sprzedaży zmniejszył się tylko o 20 mln zł (21 proc.). Na poziomie operacyjnym segment zanotował zniżkę wyniku z poziomu 90 mln zł do 82,5 mln zł. Niby spadek nie jest duży, ale przy ocenach należy pamiętać o Tarczy 4.0 oraz rekompensatach, których przed rokiem w wynikach nie było.

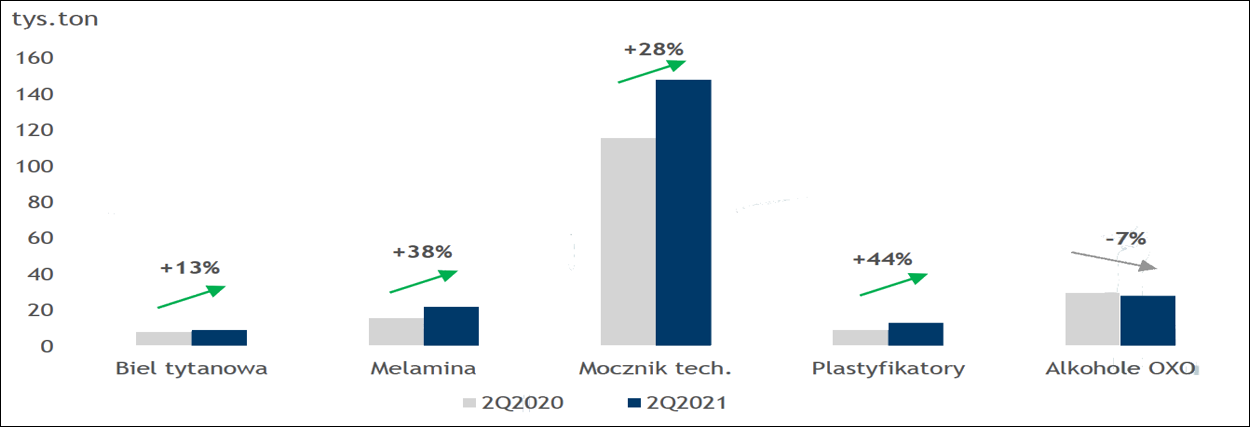

kliknij, aby powiększyćPrzychody w dywizji chemicznej wyniosły 694 mln zł w relacji do 630 mln zł przed rokiem. Za zwyżkę sprzedaży odpowiada przede wszystkim wzrost wolumenów sprzedaży alkoholi OXO, plastyfikatorów i w końcu bieli tytanowej.

kliknij, aby powiększyćWyniki segmentu nie miały niestety wsparcia w cenach sprzedaży. Za 24 proc. obrotów odpowiada mocznik, który jak już wspomniano przy omawianiu dywizji nawozowej był tańczy r/r. Najkorzystniej zachowywały się ceny OXO i plastyfikatorów (27 proc. udziału w przychodach), które wykazywały delikatną tendencję wzrostową w ujęciu r/r. W przypadku tego produktu miały też miejsce korzystniejsze uwarunkowania dla marży, gdyż cena propylenu była istotnie niższa r/r.

kliknij, aby powiększyćW przypadku bieli tytanowej sytuacja była istotnie gorsza – ceny spadały, natomiast surowce jak ilemnit czy szlaka tytanowa drożały, ale w związku z bardzo istotnym wzrostem wolumenów sprzedaży spółka uratowała marżę – mamy efekt lepszego wykorzystania zdolności produkcyjnych oraz pewnych zawirowań na rynnach światowych.

kliknij, aby powiększyćPodobnie stało się w przypadku melaminy. Ceny kontraktowe spadły o 5,3 proc. r/r, natomiast ceny spot niższe o ponad 7 proc. Na rentowność produkcji niekorzystny wpływ miały także ceny gazu, który jest podstawowym surowcem.

kliknij, aby powiększyćRentowność brutto na sprzedaży segmentu chemicznego wyniosła 14,2 proc. w porównaniu do 12,4 proc. przed rokiem, natomiast wynik na tym poziomie zwiększył się o 23 mln zł, czyli 22 proc. Największy wpływ na wyniki posiadały alkohole OXO produkowane w ZAK. EBITDA segmentu OXO w Kędzierzynie wzrosła o 25 mln zł. Sporą poprawę odnotowano także w polickich pigmentach (wzrost EBITDA z 9 do 25 mln zł), ale to głównie zasługa rozwiązania odpisu, który nie miał miejsca na poziomie Grupy Azoty, ze względu na inaczej określone jednostki biznesowe, które podlegają testom na utratę wartości. Koszty operacyjne w chemii prawie się nie zmieniły (wzrosły koszty sprzedaży, ale o podobną kwotę spadły koszty zarządu), więc na poziomie zysku ze sprzedaży wynik się zwiększył o 24 proc. (191 proc.), natomiast na poziomie EBIT mamy zwyżkę o 39 mln zł do poziomu 35 mln zł (przed rokiem była strata).

kliknij, aby powiększyćPrzychody segmentu tworzyw wyniosły w IV kw. 2020 r. 298,7 mln zł i były o 28,6 mln zł (8,7 proc.) niższe r/r i to pomimo zwiększenia wolumenów sprzedaży, w szczególności w zakresie poliamidu modyfikowanego (compounding).

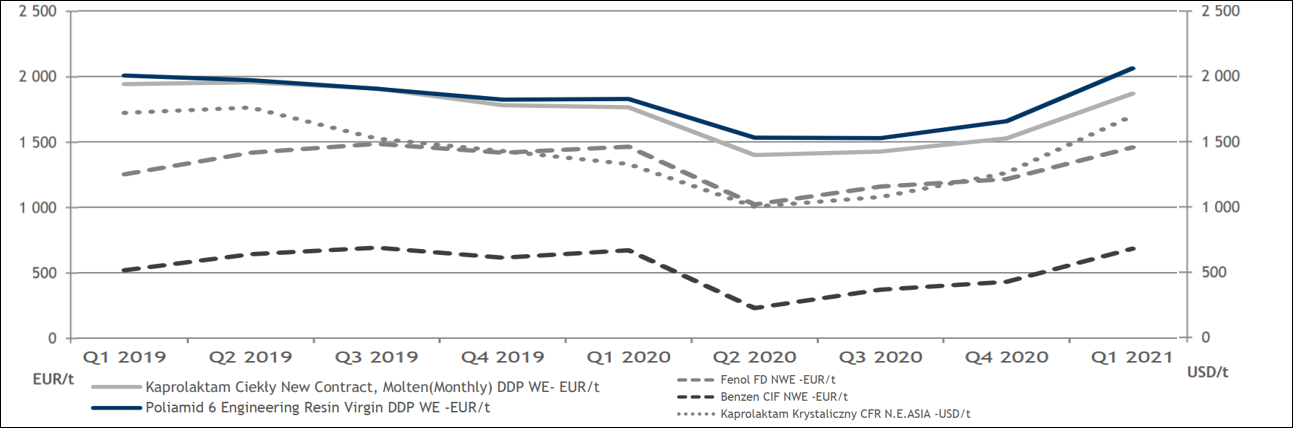

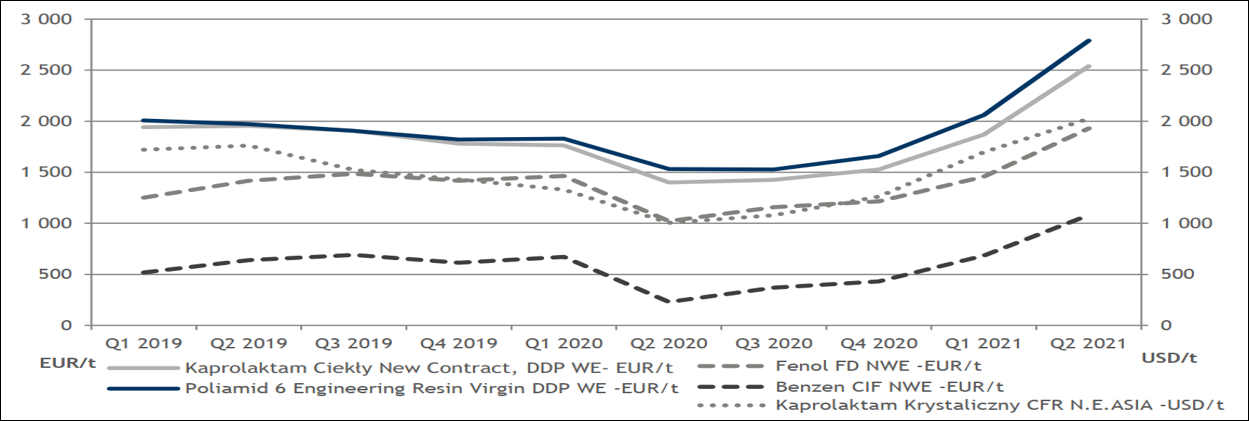

kliknij, aby powiększyćCeny PA6 w IV kw. po znaczących zniżkach w trakcie roku zaczęły się odbudowywać, ale ich poziom nadal był istotnie mniejszy r/r. W IV kw. 2019 r. koszt w europejskich transakcjach wynosił ok. 1,8 tys. EUR/t, natomiast w IV kw. 2020 r. mniej niż 1,7 tys. EUR/t. Na szczęście koszty surowców takich jak benzen czy fenol także były istotnie niższe.

kliknij, aby powiększyćRentowność zysku brutto na sprzedaży segmentu zwiększyła się z 8,1 proc. do 9,5 proc., co było możliwe przy spadających cenach z dwóch powodów. Po pierwsze wspomnianego spadku surowców, po drugie ze znaczącego wzrostu sprzedaży tworzyw modyfikowanych, które mają większą marżowość. Obniżka kosztów zarządu (3 mln zł) oraz prawie 3,5 mln zł zysku w linii pozostałej działalności (3 mln zł straty przed rokiem) pozwoliły pokazać wzrost wyniku operacyjnego o 14,8 mln zł. Niestety wciąż jest to 30 mln zł straty. Grupa Azoty przestała jednak „dokładać do interesu” EBITDA wyszła na dodatnie poziomy, więc segment nie palił już gotówki. Trzeba jednak dodać, że wyniki tej dywizji nie są porównywalne, o czym za chwilkę.

kliknij, aby powiększyćW poprawie wyników pomagały też segment Energtyki oraz segment Pozostałe. Pierwszy z nich zwiększył EBIT o 7,6 mln zł, natomiast drugi o 47 mln zł r/r, co był największą nominalnie zmianą r/r (+39 mln zł w chemii, +14,8 mln zł w tworzywach, -7,7 mln zł w nawozach). Prawdopodobnie stało się tak dlatego, że Grupa Azoty postanowiła w IV kw. roku wyłączyć wyniki polimerów z segmentu pozostałych segmentów do segmentu tworzyw. Proszę zwrócić uwagę, że wartość aktywów segmentu pozostałe wynosiła na koniec III kw. 3,5 mld zł, natomiast na koniec IV kw. tylko 1,36 mld zł. W związku z powyższym wyniki segmentu pozostałe i tworzywa nie są porównywalne r/r.

kliknij, aby powiększyćEBITDA Grupy Azoty w IV kw. wyniosła 318,6 mln zł, natomiast przepływy operacyjne wykazane w sprawozdaniu 920 mln zł, co jest głównie zasługą zwiększenia kapitału obrotowego (przed uwzględnieniem zmian i podatku było 309 mln zł). Jak wspominałem w poprzednich analizach obraz przepływów jest jednak zamazany przez prezentację faktoringu odwrotnego. Proszę zauważyć, że w IV kw. należności spadły o 384 mln zł, zapasy zwiększyły się o 184 mln zł, natomiast zobowiązania z tytułu usług i pozostałych wzrosły o 1,15 mld zł. W sprawozdaniu można przeczytać, że: Cytat:Grupa korzysta z faktoringu odwrotnego w postaci umów obsługi płatności opartych o spłatę zobowiązań wobec dostawców przez stronę finansującą w terminie ich płatności, a następnie umowne wydłużenie terminu płatności przejętego przez stronę finansującą zobowiązania, w zamian za zapłatę przez daną spółkę Grupy odsetek za okres finansowania pomiędzy pierwotnym a wydłużonym terminem płatności, w którym następuje zapłata przez daną spółkę Grupy w/w zobowiązań wraz naliczonymi odsetkami. Wobec powyższego, ze względu na zmianę charakteru zobowiązania, w terminie spłaty tych zobowiązań wobec dostawców przez instytucję finansującą Grupa dokonuje ich przeniesienia do pozycji pozostałych krótkoterminowych zobowiązań finansowych, a następnie dokonuje ich rozliczenia w odroczonych terminach zapłaty na rzecz w/w instytucji finansowej. Zobowiązania z tytułu faktoringu odwrotnego prezentowane są w pozostałych zobowiązaniach finansowych. Zapłacone odsetki są ujmowane w kosztach finansowych. Spłata dokonywana przez Grupę na rzecz strony finansującej w odroczonym terminie płatności jest ujmowana jako wydatki na pozostałą działalność finansową. A zatem mamy sytuację taką, że najpierw jest zaciąganie długu u dostawcy (wzrost zobowiązań handlowych zwiększający CF), następnie spłata długu przez firmę faktoringową (bez przepływu, ale z przeksięgowaniem charakteru zobowiązania na finansowe), a w ostatnim kroku spłata zobowiązania wobec firmy faktoringowej (ujemny przepływ finansowy).

kliknij, aby powiększyćW całym 2020 r. raportowane przepływy operacyjne wyniosły 2,7 mld zł, ale aż 1,1 mld zł to zmiana stanu zobowiązań wynikająca z faktoringu odwrotnego. Realne przepływy to 1,6 mld zł. Na poziomie kwartalnym niestety takiej korekty nie da się wykonać ze względu na brak stosownej noty w raporcie za III kw. Kolejny kwartał z rzędu mamy bardzo mocno ujemne przepływy z działalności inwestycyjnej – 1,1 mld zł. w porównaniu do 146 mln zł przed rokiem i 803 mln zł w poprzednim kwartale. W całym roku na zakup rzeczowych aktywów trwałych i wartości niematerialnych wydatkowano ponad 3 mld zł. Znaczącą część stanowią wydatki na instalację do produkcji polimerów – 1,44 mld zł. Całkiem spore kwoty poszły też w Puławach (0,84 mld zł, głównie na nowy blok węglowy). W bilansie największe zmiany zaszły oczywiście w poziomie rzeczowych aktywów trwałych i kredytów, ale warto zwrócić uwagę na ujęcie inwestycji KIND, Hyiunday i Lotosu Polimery Police. Choć spółki te objęły akcje w kapitale zakładowym to ich udział nie jest pokazywany jak kapitał mniejszości, ale jako zobowiązanie finansowe, co wynika z zawartych w umowach inwestycyjnych mechanizmów wyjścia przez wykup i posiadaną opcją sprzedaży udziałów w polimerach. Wycena tych zobowiązań wyrażonych w USD będzie wpływać na wyniki przyszłych okresów. Prezentacja zobowiązania z tytułu polimerów wobec współsponsorów emisji była jedną z głównych przyczyn skonsolidowanego długu netto. Dług ten wyniósł na koniec kwartałów 4,27 mld zł i był o 770 mln zł wyższy kw/kw i 1,29 mld zł r/r. Wskaźnik długu netto do EBITDA na koniec kwartału wyniósł 3,2, co jest poziomem dość wysokim, ale trzeba pamiętać, że Polimery posiadają finansowanie w formule project finance, a więc ich zadłużenie nie „oddziałuje” na grupę. Według prezentacji spółki dług netto po wyłączeniu finansowania project finance wyniósł 2,6 mld zł, a EV/EBITDA 2,1. Na koniec roku Grupa Azoty posiadała wolne limity w kwocie 2,5 mld zł. Wyniki spółki w IV kw. 2020 r. były całkiem dobre, a wiele wskazuje na to, że w kolejnym, najważniejszym kwartale w roku, także takie mogą być. Według głosów płynących z rynku nawozy zdrożały o kilkanaście, a nawet niskie kilkadziesiąt procent. Azoty w związku z wysokimi cenami zbóż i płodów rolnych, na skutek wzrostu cen gazu podniosły ceny sprzedaży nawozów, choć o jakich podwyżkach mówimy nie do końca wiadomo. Z drugiej strony mamy dynamiczne wzrosty cen gazu, które z pewnością będą utrudniać poprawę marż. Wraz z oczekiwaną poprawą na rynku tworzyw mamy setup, który pozwala poprawić wyniki. Inwestorzy z pewnością czekać będą także na nową strategię, która ukazać ma się jeszcze w tym kwartale. Pierwsze przesłanki już możemy zauważyć w prezentacji do wyników za ostatni kwartał, gdzie spółka podkreśla wprowadzenie produktów przyjaznych dla środowiska i założeń Europejskiego Zielonego Ładu, a także efekty społecznej odpowiedzialności biznesu, czyli redukcję odpadów o 5 proc. r/r, 17 proc. niższą emisję pyłów PM 2,5 i 10 proc. zmniejszenie zapotrzebowania na paliwa do wytwarzania energii. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

20 maja 2021 20:02:53

przy kursie: 34,64 zł

Gonitwa za cenami gazu – omówienie sprawozdania Grupy Azoty po I kw. 2021 r.W poprzednim omówieniu wskazywałem, że dwa zjawiska zdefiniują wyniki raportowanego obecnie kwartału – rosnące ceny nawozów i eksplodujące ceny gazu. Faktycznie tak się stało, ale niestety dla spółki przeniesienie rosnącego kosztu na nabywców okazało się nie do końca możliwe. Przychody w I kw. obecnego roku wyniosły 3,36 mld zł i były wyższe o 258 mln zł (8,3 proc.) r/r. Już sam ten fakt pokazuje, że wynik nie mógł być lepszy r/r, bo ceny gazu wzrosły o ok. 80 proc. r/r, a koszt surowca w ramach grupy stanowił w 2020 r. ok. 11 proc. przychodów. Jednocześnie sprzedaż była o ok. 200 mln zł niższa od oczekiwań analityków (dane PAP). W ujęciu geograficznym obserwowaliśmy przede wszystkim wzrost sprzedaży w Polsce (+152 mln zł, +10,3 proc.) oraz Niemczech (+132 mln zł, +57,4 proc.). W istotnej części wzrost obrotów na rynku naszego zachodniego sąsiada był efektem przekierowania sprzedaży z innych krajów wspólnoty, gdzie przychody zmniejszyły się o ponad 63 mln zł (-6,9 proc.). Warto też dostrzec 18 proc. wzrost obrotów na rynkach Ameryki Południowej.

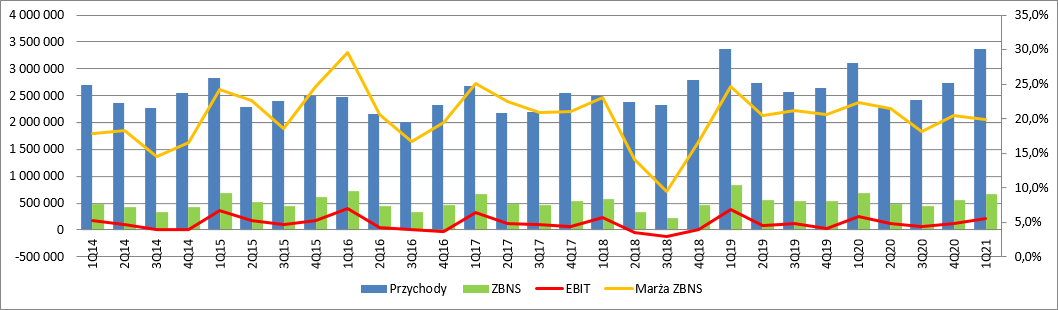

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 668 mln zł i był o 24 mln zł (-3,5 proc.) niższy r/r. Marża brutto na sprzedaży wyniosła 19,9 proc. w porównaniu do 20,4 proc. w poprzednim kwartale, 22,3 proc. przed rokiem i 24,7 proc. dwa lata temu. Koszty sprzedaży udało się obniżyć o 2 pp. (5,2 mln zł) do poziomu 250 mln zł, natomiast koszty ogólnego zarządu o 3 pp. (6 mln zł), dzięki czemu erozja wyniku na poziomie zysku ze sprzedaży zmniejszyła się do 13,1 mln zł. Niestety saldo pozostałej działalności operacyjnej było w ostatnim kwartale mocno negatywne (zysk przed rokiem), w związku z czym EBIT spółki skurczył się z 248 mln zł do 213 mln zł. Na taki stan wyniku pozostałej działalności operacyjnej nie miały wpływu odpisy. Te dotyczące zapasów wyniosły co prawda 5,3 mln zł (0,6 mln zł przed rokiem), ale przed rokiem zawiązano odpisy na należności w wysokości 4,5 mln zł. Niestety z wnioskami trzeba poczekać do raportu półrocznego. EBITDA wyniosła 405 mln zł i była o 33 mln zł niższa r/r i o 119 mln zł niższa od konsensusu.

kliknij, aby powiększyćGrupa Azoty zaraportowała w I kw. bardzo wysokie, ujemne saldo na działalności finansowej – 84 mln zł (34 mln zł przed rokiem). Taki stan wynika w dużym stopniu z wyceny instrumentów finansowych zabezpieczających finansowanie budowy polimerów, gdzie spółka zaciągnęła zobowiązania w USD, natomiast z wykonawcą rozlicza się w EUR – 90 mln zł kosztów na skutek spadku EUR/USD z 1,22 na koniec roku do 1,17 na koniec I kw. W pewnym stopniu wpływ zmian walutowych został zrekompensowany przez wycenę opcji kupna i opcji sprzedaży udziałów w Polyolefins – 11,4 mln zł. W efekcie zysk brutto wyniósł 132 mln zł i (218 mln zł w I kw. 2020 r.) i został obciążony kwotą 46 mln zł podatku, co dało 86 mln zł zysku netto (165 mln zł przed rokiem). Wysoka efektywna stopa opodatkowania (35 proc.) wynika z faktu, że koszty finansowe z wyceny instrumentów zabezpieczających do momentu ich realizacji nie są kosztem podatkowym. Wyniki spółki są jednoznacznie słabsze r/r. Na taki obraz wpłynęły zdarzenia niepowtarzalne i niegotówkowe jak wspomniana wyżej wycena derywatów, ale na poziomie operacyjnym czy EBITDA przede wszystkim ceny gazu, które wzrosły na TGE o prawie 80 proc.

kliknij, aby powiększyćKoszty materiałów i energii wzrosły o 374 mln zł, czyli 24 proc. Niestety nie był to jedyny wzrost w kosztach rodzajowych. O 49 mln zł (33,6 proc.) wzrosły koszty podatków i wynagrodzeń, gdzie spółka pokazuje obciążenia z tytułu zawiązywanych rezerw na koszty emisji CO2. Zgodnie z komunikacją zarządu ceny niezbędnych uprawnień na obecny rok były zabezpieczone kontraktami, ale najwyraźniej kontrakty te nabywano znacznie drożej niż przy zabezpieczeniu kosztów w ubiegłym roku. Prawdopodobnie spółka zawiązuje w tej chwili rezerwy pod umorzenie w przyszłym roku uprawnień nabywanych za około 22-28 EUR, natomiast w I kw. br. ceny wyniosły już średnio 38 EUR, a obecnie przekroczyły nawet 50 EUR. Jeśli taki stan utrzyma się dłużej to uderzy to mocno w wyniki 2022 r. Koszty usług obcych zwiększyły się o 21 mln zł (7,1 proc.) natomiast koszty wynagrodzeń wzrosły o 7,2 mln zł (1,6 proc.). Jedyną pozycją, która wykazała regres były koszty pozostałe – spadek o 10,3 mln zł (25 proc.)

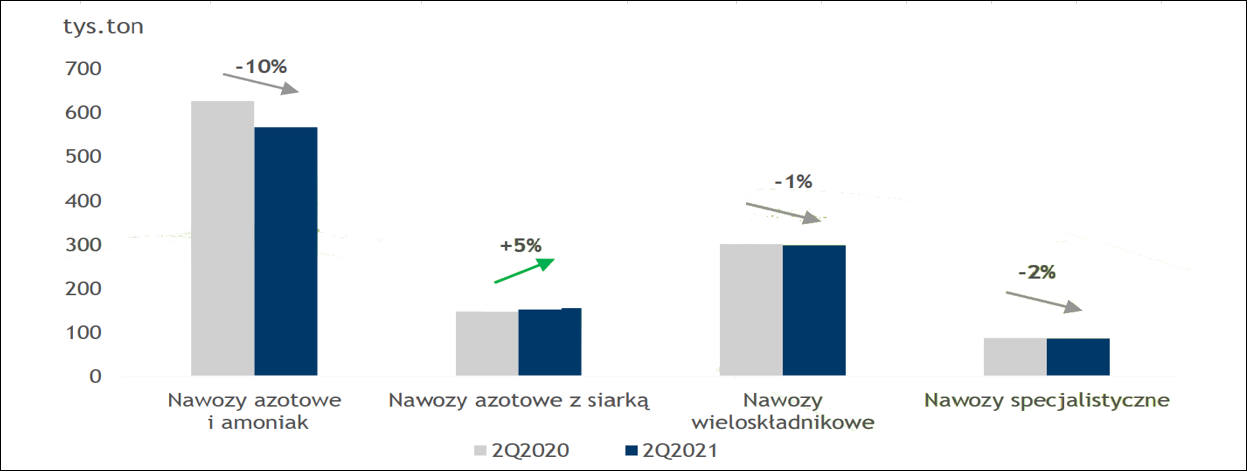

kliknij, aby powiększyćSkoro na wyniki największy wpływ miała cena gazu, to można się spodziewać, że najmocniej ten fakt odczuł segment nawozowy. Przychody zewnętrzne tej dywizji wzrosły o 91,5 mln zł (4,7 proc.), co oczywiście miało związek z podwyżkami cen, bo wolumeny sprzedaży mocno spadły. Na bazie wykresów zamieszczonych w prezentacji wynikowej można szacować spadek na ok. 10 proc. przy czym nieco wzrósł poziom sprzedaży nawozów specjalistycznych i wieloskładnikowych, natomiast spory regres odnotowano w zakresie nawozów azotowych. Spółka spadek wolumenów nawozów azotowych tłumaczy przesunięciem okresu aplikacji na drugi kwartał, ale wydaje się, że rolnicy mogli wstrzymywać się z zakupami oczekując spadku cen.

kliknij, aby powiększyćSkoro wolumeny spadły o ok. 10 proc., to średnia jednostkowa, zrealizowana cena była wyższa o ok. 15 proc. Wydaje się, że można było liczyć na nieco więcej. Przychody ze sprzedaży eksportowej stanowiły ok. 45 proc. przychodów, a nawozy na rynkach zagranicznych mocno rosły. W przeliczeniu na PLN ceny mocznika w bałtyckich portach były o 47 proc. wyższe r/r, a roztworu RSM skoczyły nawet o 77 proc.

kliknij, aby powiększyćNiestety na rynku krajowym miał miejsce opór nabywców. Średnie w kwartale ceny detaliczne zmieniły się niewiele, a w zasadzie nawet spadły – saletry o 4 proc., natomiast RSM o 8 proc. Podwyżki odnotowano dopiero w marcu.

kliknij, aby powiększyćProszę zauważyć, że ceny amoniaku wzrosły o 46 proc. przy cenie gazu wyższej o 80 proc. Taka dysproporcja na tym półprodukcie musiała odbić się na wynikach

kliknij, aby powiększyćCeny nawozów wieloskładnikowych rosły nieco wolniej (około 20 proc.), ale w tym asortymencie spółka odnotowała wzrost wolumenów, ale co równie ważne spadek kosztu części surowców, czyli soli potasowej i fosforytów.

kliknij, aby powiększyćW konsekwencji niższych wolumenów sprzedaży i 17 proc. wzrostu kosztów produkcji zysk brutto na sprzedaży dywizji nawozowej spadł o 43 mln zł (8,6 proc.) i wyniósł 460 mln zł. Koszty sprzedaży zmniejszyły się o 5 proc., co należy odebrać raczej lekko negatywnie skoro wolumeny spadły o 10 proc. Koszty ogólnego zarządu zmniejszyły się o 7,1 mln zł (7 proc.) co oczywiście jest dużym plusem. Zysk ze sprzedaży zamknął się kwotą 178 mln zł zysku co stanowi spadek o 26 mln zł (13 proc.) r/r. Na poziomie operacyjnym regres wyniósł 32 mln zł (15 proc.), a EBIT segmentu 178 mln zł. Niestety kolejny kwartał w dywizji nawozowej może też być słabszy, bo w kwietniu ceny gazu nadal rosły.

kliknij, aby powiększyćW segmencie chemicznym spółka uplasowała nieco więcej mocznika i plastyfikatorów, natomiast spadły wolumeny OXO i melaminy. Nie były to jednak zmiany bardzo istotne jak w przypadku nawozów.

kliknij, aby powiększyćW zasadzie na każdym oferowanym w dywizji produkcie obserwowany był wzrost cen, ale największe wrażenie robią OXO i platystyfikatory. Na skutek problemów z podażą (problemy u dwóch europejskich dostawców i wysokie ceny frachtu) ceny wystrzeliły o ponad 50 proc. r/r. Co istotne główny surowiec do produkcji, czyli propylen zdrożał tylko o 27 proc., więc rentowność biznesu musiała być dobra. Potwierdzają to wyniki ZAK – segment OXOPLAST zwiększył EBITDA z 9 do 42 mln zł, co oznacza wzrost rentowności z 4,2 proc. do 16,1 proc.

kliknij, aby powiększyćCena bieli tytanowej były zbliżone r/r, ale istotnie wzrosły ceny surowców do produkcji. Ilmenitu o 75 proc. natomiast szlaki tytanowej o 31 proc. W związku z powyższym wynik na produkcji bieli raczej musiał być słabszy. Z raportu Polic wynika jednak, że utrata nie była duża – EBITDA skurczyła się o 2 mln zł i wyniosła 16 mln zł.

kliknij, aby powiększyćZwyżkowały także ceny melaminy. Te kontraktowe były wyższe o 10 proc., natomiast na rynku spot nawet 35 proc. Niestety głównym surowcem do produkcji jest mocznik, a do produkcji mocznika używa się gazu ziemnego, który mocno drożał. Wydaje się także, że spółka odczuła wzrost cen w dość ograniczonym stopniu, gdyż przychody ze sprzedaży melaminy spadły o 12 proc., a tak mocno wolumen chyba nie spadł.

kliknij, aby powiększyćSumaryczne przychody ze sprzedaży w segmencie chemicznym wyniosły 815 mln zł i były o 19 proc. wyższe r/r, głównie w związku wyższymi cenami. Pomimo dobrej sytuacji w zakresie Alkoholi OXO marża segmentu na sprzedaży zewnętrznej wyniosła 17,7 proc. i była niższa o 0,8 pp niż w poprzednim kwartale i 3,43 pp. niższa niż przed rokiem. Zysk brutto wyniósł 144 mln zł i był niemal taki sam jak przed rokiem, ale mocno wzrosły koszty sprzedaży (18 proc.) i zarządu (7,5 proc.), w związku z czym EBIT zmniejszył się o 12 mln zł i wyniósł 55 mln zł. Za spadkiem wyniku stoi mocznik oraz melamina.

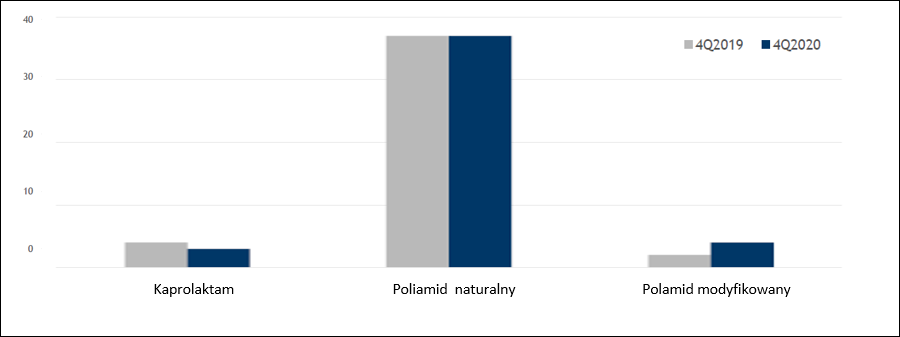

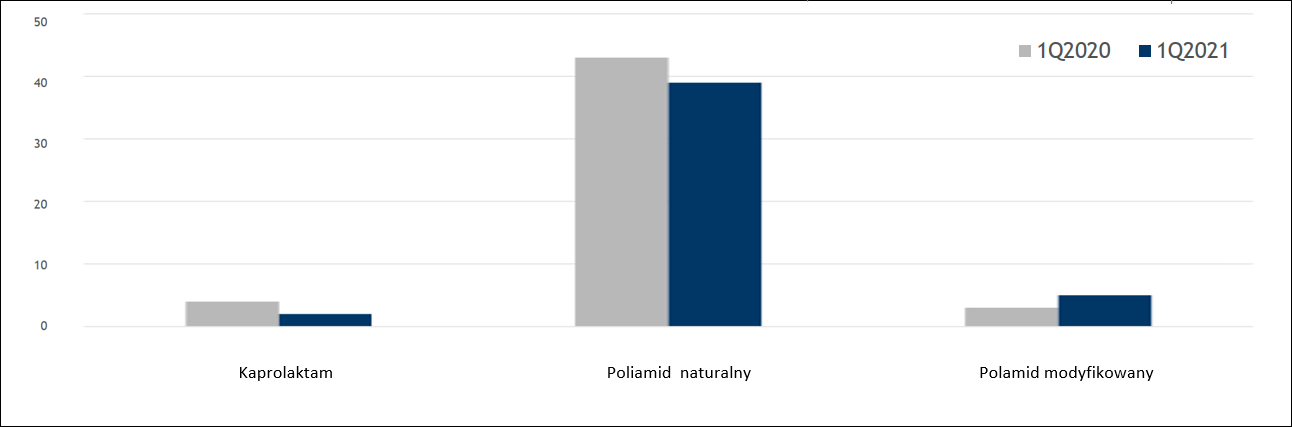

kliknij, aby powiększyćW segmencie tworzyw przychody wzrosły o 4 proc. przy spadku wolumenu sprzedaży, w szczególności poliamidu naturalnego PA6. Wzrost zanotowano w zakresie compoundów i to bardzo istotny na poziomie kilkudziesięciu procent, choć nie był on w stanie zamortyzować niższej sprzedaży wersji niezmodyfikowanej czy kaprolaktamu

kliknij, aby powiększyćWsparcie dla wyników były ceny produktów. Poliamid zdrożał r/r o 13 proc., natomiast kaprolaktam o ok. 20-30 proc. w zależności od postaci.

kliknij, aby powiększyćNiestety na skutek utraty wolumenu sprzedaży przychody dywizji tworzyw zwiększyły się tylko o 3,6 proc. r/r i wyniosły 387 mln zł. Marża brutto na sprzedaży wyniosła 11,6 proc. w porównaniu do 12,9 proc. kwartał wcześniej i 9,2 proc. przed rokiem. Zysk brutto na sprzedaży wyniósł 44,8 mln zł i był o 10,4 mln zł (30 proc.) wyższy r/r i 6,3 mln zł wyższy kw/kw. Niższe wolumeny sprzedaży pozwoliły zredukować koszty logistyki w związku z czym koszty sprzedaży spadły o 2,2 mln zł (-12 proc.). Koszty ogólnego zarządu się w zasadzie nie zmieniły. W konsekwencji strata na sprzedaży ograniczyła się do 3,5 mln zł (-22 mln zł w I kw. 2020 r. -34 mln zł w IV kw. 2020 r.). Strata EBIT natomiast wyniosła ponad 11 mln zł (-20,5 mln zł w I kw. 2020 r., -30,6 mln zł w IV kw. 2020 r.)

kliknij, aby powiększyćNa finalny wynik operacyjny oczywiście największy wpływ miała sytuacja segmentu nawozowego. Trzeba w tym miejscu dodać, że utrata wyniku w dywizji byłaby pewnie znacznie głębsza gdyby nie akwizycja Compo Expert. Ten przejęty w 2018 r. podmiot zajmujący się nawozami specjalistycznymi zwiększył swoją EBITDA z 61 do 83 mln zł, a zysk netto z 44 mln zł do 53 mln zł.

kliknij, aby powiększyćDzięki super sytuacji w alkoholach wyniki poprawił ZAK. EBITDA zwiększyła się o 9 mln zł i wyniosła 100 mln zł, natomiast wynik netto wzrósł o 10 mln zł i osiągnął historyczne 59 mln zł. Jednostka dominująca straciła 5 mln zł EBITDA, natomiast największe spadki dotknęły Puławy – spadek EBITDA o 36 proc. (61 mln zł) do poziomu 108 mln zł. Słabszy kwartał miał swoje odzwierciedlenie w przepływach. Te operacyjne wyniosły 305 mln zł w porównaniu do 506 mln zł przed rokiem. Tak naprawdę obraz jest nieco zamazany, gdyż Azoty stosują faktoring odwrotny, co oznacza, że części płatności za towary/surowce/materiały nie widać w przepływach operacyjnych, tylko jako spłatę faktoringu w przepływach finansowych. Po korekcie o spłatę faktoringu mielibyśmy przepływy ujemne na 315 mln zł. Natomiast rok wcześniej ujemne na 197 mln zł. Trzeci kwartał z rzędu obserwujemy wysokie ujemne przepływy na działalności inwestycyjnej. Tym razem Azoty wydały miliard złotych w porównaniu do 1,1 mld kwartał wcześniej i 540 mln zł przed rokiem. Żeby sfinansować inwestycje, a także kapitał obrotowy spółka zaciągnęła 867 mln zł nowych kredytów.

kliknij, aby powiększyćWysoki wypływ gotówki na działalności inwestycyjnej to efekt inwestycji w polickie polimery. Tylko w I kw. wydatkowano na ten cel 552 mln zł, co daje do tej pory łącznie już 2,8 mld zł z planowanych do wydania 6,7 mld zł po dzisiejszym kursie. Wysoki capex obserwowany jest także w Puławach, gdzie trwa budowa nowego bloku węglowego. Na ten cel wydatki wyniosły w I kw. ok 201 mln zł, co oznacza łączny wypływ na ten cel w kwocie 613 mln zł z 1,2 mld zł planowanego budżetu. W kolejnych kwartałach oczywiście wyniki ukształtuje relacje cen produktów i kosztów surowców. Już wiadomo, że ceny gazu będą wyższe niż w I kw. roku. Koszty uprawnień do emisji pewnie także swoje zabiorą. Z drugiej strony Azoty oczekują większego wolumenu sprzedaży r/r, na skutek lepszych warunków atmosferycznych. Jeśli te oczekiwania się spełnią to efekt w kolejnych kwartałach będzie podwójny, bo przecież wolumen sprzedaży w I kw. był niższy. Efekt wzrostu cen też powinien nastąpić. Zgodnie z informacjami od zarządu na przykład ceny DAPu w marcu przestały rosnąć, ale poziom cenowy ma się utrzymać w kolejnym kwartale co oznaczałoby 3 dobre miesiące w porównaniu do tylko jednego. Podobnie może stać się z innymi nawozami. Oczekuje się dalszych wzrostów cen kaprolaktamu i PA6 oraz melaminy. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 21 maja 2021 10:46

|

|

PREMIUM

1 383

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 061

Wysłane:

24 sierpnia 2021 10:18:46

przy kursie: 29,68 zł

GRUPA AZOTY - analiza techniczna Wykres w interwale dziennym. Kurs akcji spółki znajduje się w trendzie spadkowym, siłę którego można określić jako umiarkowaną. Na dodatek przecena stopniowo wytraca swój impet, co widać po pozytywnej dywergencji na RSI lub zachowaniu linii ADX sygnalizującej słabnięcie tendencji. Notowania dotarły do istotnego wsparcia w strefie 28,00-28,70 zł i część graczy, widząc wytracanie impetu zwyżki, zagrała pod odbicie. Pierwszą barierą w rozwinięciu odreagowania będzie 50-okresowa średnia. Jeżeli kupującym uda się wyciągnąć notowania powyżej SMA50, to kolejne pokłady podaży uaktywnią się w strefie majowej luki bessy. Dopiero jej domknięcie pozwoliłoby na odważniejsze spojrzenie w kierunku poziomu 46 zł. Nie będzie to jednak łatwe, patrząc na słupek wolumenu towarzyszący jej powstaniu.

kliknij, aby powiększyć

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 197

Wysłane:

15 września 2021 15:58:02

przy kursie: 30,40 zł

Chemiczny wzrost i kiełkujące tworzywa – omówienie sprawozdania finansowego Grupy Azoty po II kw. 2021 r.Drugi kwartał bieżącego roku akcjonariusze mogą uznać za zdecydowanie udany. Zysk operacyjny był najwyższy spośród drugich kwartałów od 2015 r., a zysk netto rekordowy. Spółce udało się ograniczyć skutki bardzo wysokich cen gazu ziemnego, a wyniki pociągnęła chemia. NawozyW dywizji nawozowej przychody wyniosły 1,64 mld zł i były o 17,2 proc. wyższe r/r i 4 proc. wyższe niż w II kw. 2019 r. Zwyżka sprzedaży to efekt rosnących cen, gdyż sam wolumen sprzedaży był parę procent niższy, w szczególności niższy tonaż zanotowano w przypadku nawozów azotowych:

kliknij, aby powiększyćKrajowe detaliczne ceny mocznika były o 15 proc. wyższe r/r, natomiast jego roztworu (RSM) o 13 proc. wyższe r/r.

kliknij, aby powiększyćNieco mniejsze dynamiki odnotowano w przypadku saletry amonowej (8 proc.) i saletrzaku (5 proc.)

kliknij, aby powiększyćWzrosty towarzyszyły także nawozom wieloskładnikowym. Według portalu cenynawozow.pl cena detaliczna polickiej Polifoski 6 była wyższa o 10 proc. r/r natomiast Polidapu o 26 proc. r/r. Trzeba podkreślić jednak, że mówimy tutaj o cenach detalicznych, a nie hurtowych po jakich spółka sprzedaje nawozy do swoich dystrybutorów. Zachowanie krajowych cen jest w tym segmencie najważniejsze, ale nie można bagatelizować zachowania cen na świecie. Same Puławy w I półroczu sprzedały na eksport ok. 1/3 produkcji, natomiast Grupa Azoty jako holding ponad 40 proc. w 2020 r. Europejskie ceny mocznika były o 70 proc. wyższe r/r, saletry amonowej o 55 proc., natomiast nawozów wieloskładnikowych o 18 proc., a DAPu o prawie 100 proc. W przypadku cen zagranicznych mówimy o cenach hurtowych nadmorskich portach.

kliknij, aby powiększyćJak wspomniałem wyżej, ceny nawozów rosły w odpowiedzi na wysokie koszty zakupu gazu przez producentów. Cena gazu ziemnego na TGE w kontraktach dla rynku dnia następnego było w II kw. wyższa o 265 proc. r/r:

kliknij, aby powiększyćMimo wszystko, jak wynika z prezentacji do wyników, spready pomiędzy cenami produktów i surowców były wyższe r/r. Marżę na saletrzaku wzrosły ze 140 EUR/t do do 168 EUR/t, natomiast w przypadku nawozów wieloskładnikowych z 59 USD/t (z uwzględnieniem kosztów fosforytów, soli potasowej, mocznika i siarczany amonu) do 66 USD/t. Trzeba podkreślić, że w tym miejscu mówimy o cenach spot i tylko i wyłącznie kosztach surowców, bez uwzględniania choćby cen energii i emisji CO2, a także bez uwzględniania pewnego przesunięcia pomiędzy cenami zakupu, a cenami sprzedaży jakie mamy w normalnym biznesie. Zysk brutto na sprzedaży w segmencie nawozowym wyniósł 352 mln zł i był o 6,1 proc. wyższy r/r i na poziomie zysku odnotowanego w II kw. 2019 r. Marża na tym poziomie wyniosła 14,1 proc. i była o 4,1 pp. niższa r/r. Być może spadek marży dziwi w kontekście rynkowych spreadów, ale uwarunkowania w kraju są nieco inne, choćby przez import nawozów ze wschodu, a ponadto w Kędzierzynie obserwowaliśmy znacznie dłuższy przestój remontowy niż przed rokiem. Nawozy zakończyły kwartał z wynikiem operacyjnym na poziomie 71,4 mln zł, tj. o 9,5 mln zł niższym niż przed rokiem i 32 mln zł niższym niż w II kw. 2019 r. Problem w tym, że EBIT nie oddaje pełnego obrazu. W okresie porównawczym spółka w tym segmencie zaraportowała znaczące dopłaty do sektorów energochłonnych. Prawdopodobnie nie tylko za raportowany okres, ale także zaległe za 2019 r. Znacznie lepszym miernikiem osiągnięć będzie zysk na sprzedaży, który wyniósł 72,4 mln zł i był o 28,2 mln zł (63 proc.) wyższy r/r, ale jednak o 22,8 mln zł (24 proc.) niższy niż w okresie kwiecień-czerwiec 2019 r. Niższe wolumeny sprzedaży znalazły odzwierciedlenie w niższych kosztach sprzedaży (spadek o 3,5 mln zł), natomiast koszty ogólnego zarządu były niższe o 4,4 mln zł, co zdecydowanie trzeba docenić. Pozostaje oczywiście pytanie o powtarzalność oszczędności, ale nie udało mi się w sprawozdaniu znaleźć żadnej informacji, która sugerowałaby, że to efekt jednorazowy. Wspomniany wpływ postoju w ZAKu widać na poziomie raportowanych wyników przez poszczególne spółki w segmencie AGRO. W Puławach EBITDA spadła o 9,7 proc. (16,6 mln zł), w Policach wzrosła o 24 proc. (9 mln zł), Compo wzrosła o 9 proc. (3 mln zł), a w ZAKu spadła o 84!, co odpowiada kwocie 51 mln zł.

kliknij, aby powiększyćChemiaKoniem pociągowym wyników w II kw. był segment chemiczny. Ogólny tonaż sprzedaży był znacząco wyższy r/r. W ujęciu nominalnym głównie dzięki mocznikowi, ale w ujęciu względnym dynamicznie wzrosła sprzedaż plastyfikatorów (44 proc.) i melaminy (38 proc.). Najwyraźniej w ZAKu przetworzono więcej alkoholi OXO, bo wolumen ich sprzedaży spadł o 7 proc.

kliknij, aby powiększyćWydaje się, że ZAK wykorzystał dobrą sytuację rynkową. Cena plastyfikatora DEHT wzrosła co prawda mniej dynamiczniej niż alkoholu 2-EH (134 proc. vs 141 proc.), ale w ujęciu nominalnym wzrost wyniósł 1302 EUR/t względem 1197 EUR/t. Spread pomiędzy ceną plastyfikatorów, a propylenem, czyli głównym surowcem wyniósł 1176 EUR/t w porównaniu do 408 EUR/t przed rokiem.

kliknij, aby powiększyćNiestety sytuacja była odwrotna w przypadku bieli tytanowej. Co prawda jej ceny były o 9 proc. wyższe r/r, ale ceny gazu ziemnego, szlaki czy ilmenitu notowały znacznie większe dynamiki, przez co spready pomiędzy cenami produktu i surowców zmalały z 2060 USD/t do 1910 USD/t. Nie przeszkodziło to jednak Policom w poprawie wyniku, o czym za chwilkę.

kliknij, aby powiększyćCeny melaminy także rosły, ale w tym przypadku wzrost został skutecznie zamortyzowany przez rosnące ceny gazu.

kliknij, aby powiększyćPrzychody segmentu wyniosły 896 mln zł i były o 69 proc. wyższe r/r i 32 proc. wyższe niż w analogicznym okresie 2019 r. Zysk brutto na sprzedaży w segmencie chemicznym wyniósł 170 mln zł i był o 43 mln zł (34 proc.) wyższy r/r i 40 mln zł (31 proc.) wyższy niż w II kw. 2019 r. Rentowność wyniosła 14,3 proc. w porównaniu do 15,6 proc. przed rokiem i 14,4 proc. w 2019 r. Za zwyżką wolumenów poszły koszty sprzedaży, które zwiększyły się o 17 mln zł (65 proc.) r/r i były na poziomie zbliżonym do II kw. 2019 r. Z nie do końca jasnych przyczyn urosły koszty ogólnego zarządu - 54 mln zł, tj. o 16 proc. więcej r/r i 10 proc. więcej w relacji do II kw. 2019 r. Dywizja Chemiczna zakończyła II kw. 2021 r. z wynikiem EBIT na poziomie 76 mln zł tj. o 5,6 mln zł niższym niż w porównywalnym okresie. W tym miejscu jednak analogiczna uwaga, jak w przypadku biznesu nawozowego – obraz zniekształcają dopłaty dla przedsiębiorstw energochłonnych. W raportowanym okresie zysk ze sprzedaży wyniósł 73 mln zł i był o 33,4 proc. (18 mln zł) wyższy r/r, i 98 proc. wyższy niż dwa lata temu. Choć jak wspominałem wcześniej same rynkowe spready dla bieli tytanowej były niższe r/r to mimo wszystko Policom udało się dzięki większemu wolumenowi sprzedaży i pewnie tańszym zapasom poprawić wynik segmentu pigmentów o 4 mln zł. Największa poprawa miała jednak w biznesie OXO, gdzie ZAK zwiększył EBITDA o 43 mln zł. Skoro wynik na OXO i bieli był wyższy r/r o łącznie 47 mln zł, a łączna zwyżka zysku ze sprzedaży wyniosła 18 mln zł to można przyjąć, że na moczniku i melaminie wynik musiał spaść.

kliknij, aby powiększyćTworzywaSytuacja rynkowa sprzyjała też wynikom tworzyw. Na skutek mocnego popytu wolumeny sprzedaży dynamicznie wzrosły. W przypadku poliamidu naturalnego o 30 proc., a co jeszcze ważniejsze ze względu na marżę modyfikowanego (compound) o 200 proc.

kliknij, aby powiększyćCeny poliamidu na rynku wzrosły o ponad 80 proc., podobnie półproduktu jakim jest kaprolaktam. Choć ceny benzenu wykazywały wyższą dynamikę (370 proc.) to spready i marże wzrosły. W prezentacji do wyników można przeczytać, że marża pomiędzy PA6, a kluczowym surowcem wzrosła z 1302 EUR/t do 1707 EUR/t.

kliknij, aby powiększyćW konsekwencji uwarunkowań rynkowych segment znacząco poprawił wyniki. Przychody wzrosły r/r o 237 mln zł (109 proc.) i wyniosły 455 mln zł. To najwyższy wynik w ostatnich latach. Marża brutto wyniosła 13,34 proc. i była wyższa o 10,9 pp. r/r i 0,5 pp od uzyskanej w II kw. 2019 r. Koszty sprzedaży wzrosły o 29 proc. (mniej niż wolumeny), natomiast z na pierwszy rzut oka niejasnej przyczyny eksplodowały koszty ogólnego zarządu – wzrost o 24 mln zł (82 proc.) r/r. To efekt ujęcia w segmencie tworzyw polickich polimerów. Pomimo obciążenia wyniku segmentu tworzyw stratami generowanymi przez polimery EBIT segmentu zamknął się pierwszy raz od dwóch lat dodatnim wynikiem (6,1 mln zł zysku).

kliknij, aby powiększyćNa poziomie skonsolidowanym poprawę wyników wspierała także działalność pozostała i energetyka, gdzie odnotowano mniejszą stratę rok do roku, być może za sprawą rekalkulacji obciążeń związanych z emisją CO2.

kliknij, aby powiększyćWyniki skonsolidwaneSkoro wiemy co się działo w poszczególnych dywizjach biznesowych możemy przejść do syntezy i wyników na poziomie skonsolidowanym. Przychody wyniosły 3,2 mld zł i były o 904 mln zł (40 proc.) wyższe r/r, w największym stopniu dzięki chemii, choć na zwyżkę pracowały wszystkie segmenty. Ciekawe, że pod względem geograficznym najmniejsze wzrosty mamy na rynkach pozostałych i spadek w Azji, a największe zwyżki w Niemczech. Prawdopodobnie dały o sobie znać wysokie ceny frachtu morskiego i przekierowanie części dostaw.

kliknij, aby powiększyćMarża brutto spadła z 21,4 proc. przed rokiem do obecnych 19,6 proc. głównie na skutek utraty rentowności w nawozach i moczniku technicznym należącym do segmentu chemicznego. Z tego powodu zysk brutto na sprzedaży rósł wolniej od przychodów i zwiększył się o 28 proc. (136 mln zł). Koszty sprzedaży wzrosły o 17,4 mln zł, czyli o 7,7 proc. Zasadność tego wzrostu bez dokładnej wiedzy na temat regionów i wolumenów dostawy kluczowych produktów ciężko ocenić. Koszty zarządu wzrosły o 6,6 mln zł, czyli 3,2 proc. Można powiedzieć, że w relacji do wzrostu kosztów transportu i inflacji nie jest to wzrost duży. Dzięki wyższym marżom zysk ze sprzedaży wzrósł o 112 mln zł i wyniósł 165 mln zł. Na poziomie EBIT zwyżka wyniku jest mniejsza przez ujęcie dopłat do energii za 2019 r. w pozostałych przychodach drugiego kwartału 2020 r. Mamy obecnie 169 mln zł zysku, co oznacza wzrost o 45 mln zł r/r.

kliknij, aby powiększyćNiewątpliwie wyniki są lepsze niż przed rokiem, ale wydaje się, że część zwyżki została „pożyczona” z poprzedniego kwartału. Do takiej konkluzji prowadzi nas analiza kosztów rodzajowych. Skoro ceny gazu ziemnego wzrosły o grubo ponad 200 proc. nie może dziwić, że koszty materiałów i energii zwiększyły się o 67,5 proc. Na taki wzrost miały też wpływ wyższe ceny benzenu i innych podstawowych surowców, a pewnie także energii elektrycznej.

kliknij, aby powiększyćNas, jako odbiorców sprawozdania najbardziej interesują jednak w tym zestawieniu inne pozycje, które przedstawiłem osobno dla lepszego zobrazowania. W dość niskim tempie rosły obciążenia z tytułu wynagrodzeń i ubezpieczeń – raptem 3,5 proc. wzrostu r/r. Przed rokiem mieliśmy pandemię i prawdopodobnie pewne dotacje z Tarcz, które zmniejszyły koszty pracy. Najbardziej zaskakujący jest jednak wzrost kosztów podatków i opłat, a właściwie ich 30 proc. spadek. Takie zachowanie jest zupełnie odwrotne od zachowania cen uprawnień do emisji CO2, a przecież obciążenia z tego tytułu są pokazywane właśnie w podatkach i opłatach. Rynkowe ceny uprawnień w II kw. br. wzrosty o 173 proc.!

kliknij, aby powiększyćWyjaśnienie takiego stanu rzeczy prawdopodobnie tkwi w zrozumieniu mechanizmów rozliczania emisji. Przedsiębiorstwa są zobligowane do umorzenia praw do emisji w wolumenie odpowiadającym emisji w roku poprzednim. Żeby zachować zasadę współmierności pod te przyszłe umorzenie zawiązywane są w okresach sprawozdawczych odpowiednie rezerwy na przyszłe koszty, a te rezerwy w momencie faktycznego umorzenia są wykorzystywane. Spółki tylko część uprawnień do emisji kupują na rynku, część zostaje im przyznana nieodpłatnie. Najczęściej na podstawie planu można z grubsza szacować wolumen jaki zostanie przyznany. Na skutek działań KE, która zmniejszyła pulę praw na kolejne lata w marcu prawdopodobnie proporcja uprawnień nabywanych do darmowych była mniej korzystna niż w latach poprzednich i stąd obciążenie wyniku kwotą 194 mln zł względem 145 mln zł w I kw. 2020 r. (obecnie 100 mln zł). Po raporcie za I kw. Ministerstwo Środowiska i Klimatu opublikowało przewidywane przydziały dla poszczególnych przedsiębiorstw, które były znacząco wyższe niż zakładane przez spółkę. W związku z tym w danych półrocznych mamy rozliczenie na podstawie nowo przyjętej proporcji. Skoro wynik I kwartału był już opublikowany, to w konsekwencji korekta w całości przypadła na II kw. i w tym sensie jest to pożyczenie wyników z poprzedniego kwartału. Oczywiście w ujęciu półrocznym wszystko wygląda jak powinno, ale sam II kw. roku wypadł nico lepiej niż powinien. Dobre wyniki znajdują potwierdzenie w przepływach. Te operacyjne wyniosły w II kw. aż 1,8 mld zł. Niestety obraz ten jest zaburzony przez prezentację odwrotnego faktoringu. Przypomnę, że jest to instrument w którym bank finansuje zobowiązania, czyli rodzaj kredytu. Azoty w przepływach operacyjnych prezentują wzrost zobowiązań faktoringowych jako przypływ gotówki, natomiast spłatę faktoringu w przepływach finansowych jako jej wypływ. Z bilansu wynika, że w ciągu półrocza zobowiązania faktoringowe zwiększyły się z 556 mln zł do 1 506 mln zł, czyli o ok. 950 mln zł, a z przepływów finansowych, że w międzyczasie spłacono ponad 900 mln zł zobowiązań faktoringowych – łącznie daje to ponad 1,8 mld zł jakie mogły pojawić się w przepływach operacyjnych, które w półroczu wyniosły 2,18 mld zł. Niestety, choć prezentacja faktoringu jest merytorycznie prawidłowa, to znakomicie zamazuje obraz gotówki faktycznie generowanej na działalności operacyjnej.