Eva Minge droga w utrzymaniu - omówienie sprawozdania finansowego Monnari po III kw. 2019 rOstatnio analizowaliśmy wyniki Monnari po zakończeniu IV kw. 2018 r. Sprawdźmy zatem jak spółka radziła sobie od tego czasu. Należy przypomnieć, że pod koniec ubiegłego roku Monnari zakupiło 75 proc. udziałów w spółce CENTRO 2017, która jest właścicielem praw do marki Femestage Eva Minge. Rok obecny to zatem pierwszy okres z pełną konsolidacją ww. podmiotu. Ponieważ w momencie zakupu sieć była nierentowna to możemy się spodziewać negatywnego wpływu na wyniki skonsolidowane.

Na wstępie proponuję, krótko przejść przez model biznesowy spółki. Monnari zleca znaczną część produkcji odzieży do państw charakteryzujących się niższymi kosztami produkcji, przede wszystkim Chin. Od pewnego czasu, obserwując ich wzrost, spółka poszerza portfel dostawców o inne kraje takie jak Indie, Bangladesz oraz Turcja, przy czym część produkcji nadal jest realizowana w Polsce. Spółka sprzedaje ubrania w dwóch kolekcjach - wiosenno-letniej i jesienno-zimowej. Model ten znacznie się więc różni od podejścia stosowanego obecnie przez największe sieciowe marki odzieżowe, które coraz częściej nie dokonują wyraźnego rozróżnienia na kolekcje letnie i zimowe. W zasadzie liczba kolekcji w roku dochodzi tam nawet do 10. Należy również zwrócić uwagę, że proces zlecanej przez Monnari produkcji jest stosunkowo długi, a od momentu zaprojektowania kolekcji do chwili zaopatrzenia sklepów w towary mija od sześciu do ośmiu miesięcy. Na wydłużenie tego procesu mogą wpływać opóźnienia w realizacji dostaw, co może mieć znaczący wpływ na wyniki sprzedaży, głównie przez skrócenie czasu dysponowania przez salony produktami z aktualnej kolekcji.

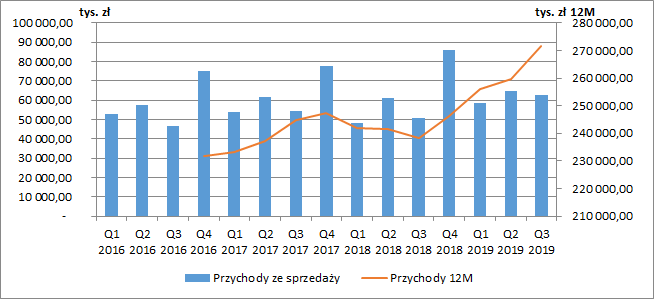

Wyniki finansowePrzychody spółki wyniosły w III kw. 62,9 mln zł, co było wzrostem o 12,1 mln zł r/r (+23,6 proc.). Pamiętając jednak o przejętym podmiocie musimy uwzględnić wpływ konsolidacji nowej marki na wzrost przychodów. W prezentacji wyników III kwartału spółka podaje, że wzrost sprzedaży marki Monnari wyniósł 16,6 proc., co i tak jest z pewnością bardzo dobrym wynikiem biorąc pod uwagę problemy z ujemną dynamiką w 2018 r. widoczne na wykresie poniżej. W ujęciu narastającym za 9m skonsolidowana sprzedaż wyniosła 185,9 mln zł (+25,5 mln zł r/r, +16 proc.). Trzeci kwartał był zatem dużo lepszy pod względem dynamiki sprzedaży w porównaniu z pierwszym półroczem roku.

W odniesieniu do przychodów spółka wskazuje na negatywną tendencję spadku cen odzieży i obuwia (wg GUS spadek ok. 3,5 proc. w relacji do grudnia 2018 r.). Nie wiemy jednak dokładnie jak ta sytuacja przełożyła się na ceny produktów spółki.

Ponieważ spółka podaje miesięczne informacje na temat sprzedaży, to już wiemy, że w październiku skonsolidowane przychody wyniosły ok. 26,2 mln zł (+18,55 proc. r/r), a w listopadzie 28,4 mln zł (+11,37 proc. r/r). Po zakończeniu III kw. dynamika na razie była więc już niższa. Z ciekawością możemy zatem czekać na wyniki grudnia, który tradycyjnie odgrywa istotne znaczenie w ujęciu całego roku.

Gwoli ścisłości, należy podać, że spółka część przychodów osiąga z wynajmu lokali w jednej z posiadanych nieruchomości, przy czym nie jest to istotna wartość (120 tys. zł w I poł. 2019).

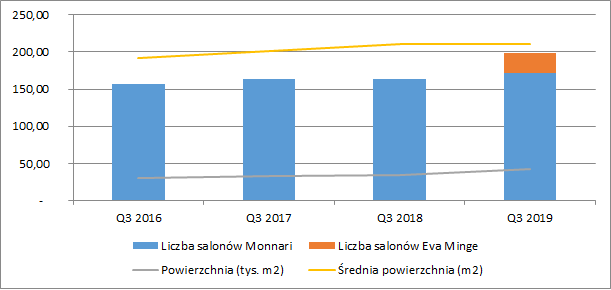

kliknij, aby powiększyćWiększa część sprzedaży spółki odbywa się przez sieć salonów (sprzedaż internetowa to jedynie ok. 9 proc. łącznych przychodów). Proponuję sprawdzić zatem jak na przestrzeni analizowanego przez nas okresu zmieniała się ich liczba. Na koniec września 2019 r. grupa posiadała 199 salonów, przy czym 27 to salony Femestage Eva Minge, a 172 to marka Monnari. Patrząc jedynie na markę Monnari widzimy więc wzrost w ujęciu r/r o 8 salonów. Warto również zwrócić uwagę, że liczba salonów Femestage wzrosła z 19 salonów na początku roku do 27 na koniec września. Przy przejęciu prezes zakładał przywrócenie rentowności temu podmiotowi przy poziomie 35-40 salonów, co oznacza, że do progu rentowności jeszcze trochę ich brakuje.

Nowe salony doprowadziły do zwiększenia łącznej powierzchni sklepów z 34,6 tys. m2 na koniec III kw. 2018 do 41,8 tys. m2 na koniec września 2019 (+21 proc. r/r). Średnia powierzchnia salonów nie uległa istotnej zmianie na przestrzeni roku i wynosiła ok. 210 m2.

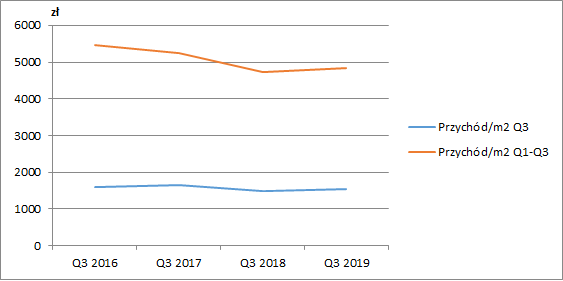

kliknij, aby powiększyćMożemy zatem wnioskować, że do wzrostu przychodów przyczyniły się właśnie kolejne otwarcia salonów. Pozytywnym sygnałem jest zahamowany spadek średniej sprzedaży w przeliczeniu na 1m2 salonu, zarówno w samym III kw. jak również w ujęciu narastającym od początku roku. Średni przychód na 1m2 powierzchni wyniósł w III kw. 2019 ok. 1.530 zł, a po 9m ok. 4.830 zł (oczywiście wartości szacunkowe). Należy podkreślić podobny poziom tych wartości do roku poprzedniego ze względu na mniejszą liczbę dni handlowych w 2019 r., na co spółka narzeka. Być może częściowo miała na to wpływ sprzedaż w kanale internetowym. Nie wiemy niestety jaka część przychodów pochodzi z tego źródła w III kw. (w I półroczu było to 9 proc.). Wiemy jedynie, że w ostatnim okresie miało miejsce zwiększenie obrotów sklepu internetowego aż o 58,8 proc.

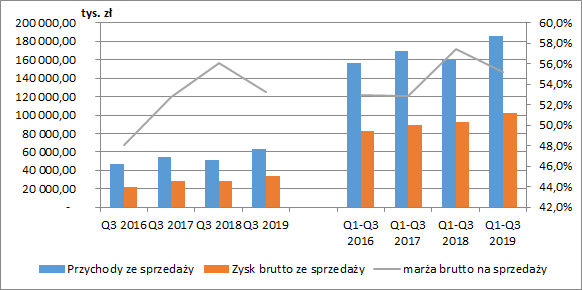

kliknij, aby powiększyćKoszt własny sprzedaży wyniósł w III kw. 29,4 mln zł (+7,1 mln zł r/r, 31,6 proc.), a w ujęciu narastającym za 9m 83,2 mln zł (+15 mln zł r/r, +22 proc.). Podstawowe koszty rosły więc w tempie szybszym niż przychody spółki. Doprowadziło to do spadku marży brutto na sprzedaży w III kw. do poziomu 53,2 proc. (vs 56,1 proc. rok wcześniej), a w okresie styczeń-wrzesień 55,2 proc. (vs 57,4 proc. rok wcześniej). Monnari jako przyczynę takiej sytuacji podaje przede wszystkim wzrost kursu USD/PLN (duża część zakupionych towarów rozliczana jest właśnie w tej walucie).

Odnosząc się od razu do kursów walutowych, w sprawozdaniu możemy przeczytać, że w celu ograniczenia ryzyka wzrostu kursu spółka dokonuje zakupu walut (głównie USD) przed terminem płatności za dostawy kolekcji, jeżeli kurs walutowy jest niższy, niż kurs założony na etapie planowania nowej produkcji. Monnari próbuje więc w pewnym stopniu zabezpieczać swoje przepływy walutowe. Nie stosuje przy tym jednak rachunkowości zabezpieczeń, więc wyniki tej działalności będą widoczne na niższych poziomach RZiS.

kliknij, aby powiększyćKoszty sprzedaży wyniosły w ostatnim kwartale 34,4 mln zł (+6,7 mln zł r/r, +24 proc.), a koszty zarządu 2,1 mln zł (-0,4 mln zł r/r, -16,3 proc.). Przyrównując je łącznie do poziomu sprzedaży widzimy niewielki spadek w ujęciu procentowym. Patrząc w ujęciu narastającym za 9m koszty sprzedaży wyniosły 98,4 mln zł (+16,8 mln zł r/r, +20,6 proc.), a koszty zarządu 7,4 mln zł (+0,5 mln zł r/r, +8,1 proc.). W tym przypadku jednak łączny efekt to wzrost procentowego udziału w sprzedaży.

Jako przyczynę zwiększenia się kosztów SG&A Monnari wskazuje na konsolidację Femestage (wzrost w III kw. SG&A o 20,6 proc. dla całej grupy, a bez GK Centro o 9,0 proc.), wzrost kosztów wynagrodzeń pracowników (w samym III kwartale b.r. o 12 proc. tylko dla Monnari, a po 9m o 10,9 proc. przy spadku średniego zatrudnienia o 4,5 proc.), wzrost średniomiesięcznych kosztów mediów na m2 (w samym III kw. o 12,6 proc.), a także wzrost kursu EUR/PLN (w 70 proc. koszty wynajmu salonów wyrażone są w tej walucie).

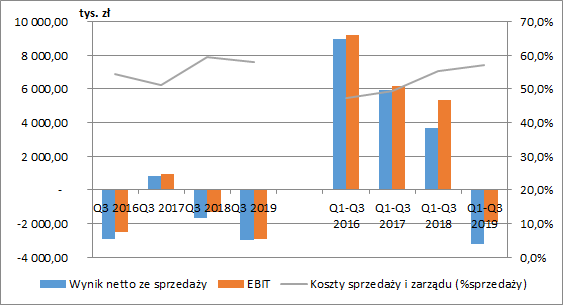

Na poziomie pozostałej działalności operacyjnej spółka w III kw. wykazała w zasadzie równowagę przychodów i kosztów, podczas gdy rok wcześniej było to 0,4 mln zł in plus. Patrząc na okres trzech kwartałów wskazała 1,3 mln zł przychodów netto vs 1,7 mln zł rok wcześniej. Niestety nie znamy szczegółów tych zmian. Spółka zakończyła III kw. stratą EBIT 2,95 mln zł (vs 1,3 mln zł straty rok wcześniej), a okres od początku roku stratą 1,9 mln zł (vs 5,3 mln zł zysku rok wcześniej).

kliknij, aby powiększyćNieco zamieszania mamy na poziomie finansowym rachunku wyników. Monnari pokazało stratę brutto w III kw. w wysokości 3,8 mln zł (vs 1,7 mln zł straty rok wcześniej), chociaż w rozbiciu na poszczególne składowe widzimy przychody finansowe netto na poziomie 0,45 mln zł. Dokładając do tego stratę EBIT 2,95 mln zł powinno to dać stratę brutto 2,5 mln zł. W sprawozdaniu zabrakło nam więc 1,2 mln zł kosztów finansowych.

Ostatecznie strata netto w III kw. wyniosła 3,1 mln zł wobec straty 1,7 mln zł rok wcześniej. W ujęciu narastającym za 9m strata netto wyniosła 2,6 mln zł, gdzie rok wcześniej mieliśmy zysk 3,4 mln zł.

Porównując wyniki 2019 r. należy pamiętać o obowiązującym od początku roku nowym standardzie rachunkowości MSSF 16 Leasing, który wpływa zarówno na bilans jak również na RZiS. Ponieważ grupa wynajmuje część lokali to nowy standard wpłynął na jej rachunkowość. W przypadku RZiS wcześniejsze opłaty leasingowe w całości były wykazywane na poziomie operacyjnym, natomiast obecnie znajduje się tutaj jedynie amortyzacja aktywów z tytułu prawa do użytkowania, a część odsetkowa będzie już na poziomie finansowym. Zastosowanie MSSF 16 najprawdopodobniej nieco poprawiło więc wyniki operacyjne spółki w bieżącym roku. Niestety Monnari nie zaprezentowało wpływu zmian na poszczególne pozycje rachunku wyników.

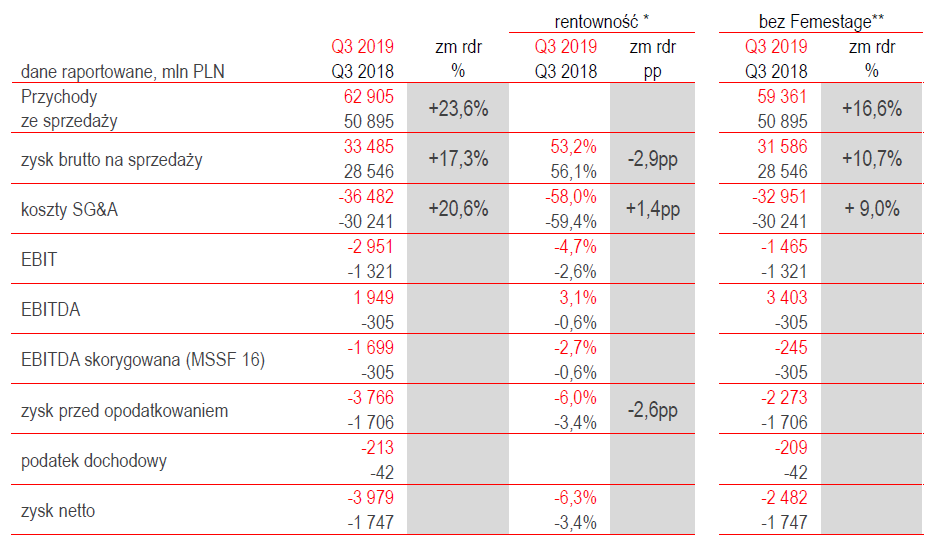

Spółka pokazała za to wpływ na wyniki konsolidacji nowej marki. Z tabeli poniżej widzimy, że na razie jest ona dla Monnari obciążeniem, przede wszystkim na poziomie kosztów sprzedaży i zarządu. Strata operacyjna bez Femestage byłaby w III kw. o połowę niższa.

kliknij, aby powiększyćPrzepływy pieniężneOd początku 2016 r. przepływy pieniężne spółki wykazywały dużą cykliczność, co nie powinno dziwić ze względu na sezonowość biznesu. Zarówno przepływy operacyjne, jak i przepływy łączne charakteryzowały się dodatnimi wartościami w drugich i czwartych kwartałach. Negatywnie wyróżnia się tutaj II kw. 2019, kiedy to łączne przepływy netto były ujemne, a operacyjne ledwo dodatnie, co było spowodowane głównie zwiększonym KON (do tej pory zmiana KON miała w drugich kwartałach pozytywny wpływ).

W III kw. przepływy operacyjne spółki wyniosły -9 mln zł (wobec -25,6 mln zł przed rokiem). Niższa wartość ujemna wynika w największym stopniu z mniejszych inwestycji w KON. Przede wszystkim warto zwrócić uwagę na mniejszy przyrost zapasów (5,9 mln zł vs. 24 mln zł przed rokiem), co może dziwić ze względu na zbliżający się okres zwiększonej sprzedaży. Dodatkowo jednak niższy odpływ gotówki na poziomie operacyjnym wynikał z wyższej korekty o amortyzację (+3,9 mln zł r/r) ze względu na rozpoznane w bilansie aktywa z tytułu leasingu operacyjnego.

Na poziomie inwestycyjnym mieliśmy odpływy gotówki w wysokości 2,5 mln zł (vs -4,2 mln zł przed rokiem). Działalność finansowa zanotowała z kolei dodatnie przepływy w wysokości 8 mln zł (-0,8 mln zł przed rokiem). Co prawda spółka kontynuowała proces skupu akcji własnych (przeznaczyła na to 2,3 mln zł w III kw., a od początku 2019 5,3 mln zł), to pozyskała finansowanie dłużne o wartości 13,3 mln zł.

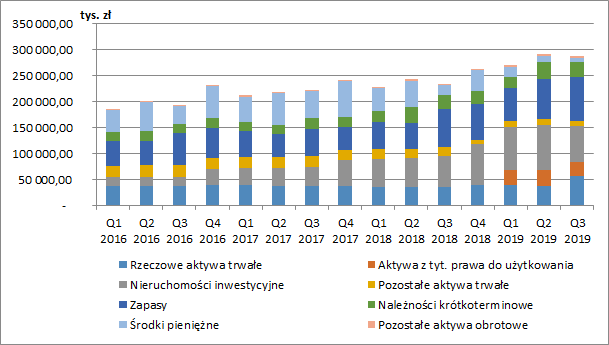

kliknij, aby powiększyćSytuacja majątkowaSuma bilansowa spółki wyniosła na koniec września 2019 r. 288,8 mln zł (+53,9 mln zł r/r, +22,9 proc. r/r). Na jej wzrost największy wpływ miał wprowadzony MSSF 16 – aktywa z tytułu prawa do użytkowania wyniosły na koniec III kw. 26,9 mln zł.

Ciekawą sytuację mamy przy rzeczowych aktywach trwałych oraz nieruchomościach inwestycyjnych. W ujęciu kw/kw rzeczowe aktywa trwałe wzrosły o 19 mln zł, natomiast o podobną kwotę (17,5 mln zł) zmniejszyły się nieruchomości inwestycyjne. Ponieważ w tym okresie nie było dużych przepływów gotówki związanych z tymi pozycjami, a w RZiS nie było aktualizacji wartości inwestycji, to możemy zakładać, że spółka przeniosła jedną z nieruchomości z inwestycji do aktywów rzeczowych. Niestety w sprawozdaniu kwartalnym nie mamy żadnych informacji na ten temat. Za to w sprawozdaniu rocznym za 2018, po głębszej analizie, możemy zauważyć, że do nieruchomości inwestycyjnych była zaliczona nieruchomość przy ul. Dąbrowskiego 4 w Łodzi, czyli dokładnie tam gdzie znajduje się ukończony w III kw. 2019 nowy magazyn spółki, a ówczesna wycena wynosiła wtedy 17,2 mln zł. Samo przeniesienie nieruchomości inwestycyjnej do aktywów trwałych oczywiście jest dopuszczalne, jednak należy zwrócić uwagę na różne metody wyceny bilansowej obu kategorii aktywów (wartość godziwa dla inwestycji oraz wycena po koszcie dla aktywów rzeczowych). Spółka o planach budowy magazynu przy Dąbrowskiego informowała już w 2017 r., trzymając jednocześnie nieruchomość w aktywach inwestycyjnych i w ten sposób ją wyceniając. W 2017 r. jej wartość bilansowa wzrosła o ok. 11 mln zł, a w 2018 r. o ok. 2 mln zł, nie wiemy jednak na ile był to wpływ wyceny, a na ile poczynionych nakładów inwestycyjnych (w okresie 2017-2018 wyniosły one ok. 9,5 mln dla wszystkich posiadanych nieruchomości). Pytanie więc czy wiedząc o wykorzystaniu nieruchomości na własne potrzeby Monnari nie powinno jej wcześniej przenieść do aktywów rzeczowych (należy jednak wspomnieć, że w okresie 2017-2018 wartość nieruchomości inwestycyjnych wzrosła o ok. 9,5 mln przez poczynione nakłady inwestycyjne, jednak nie wiemy dokładnie której nieruchomości one dotyczyły).

Kolejną rzeczą rzucającą się w oczy jest wzrost o 4,2 mln zł r/r (+16,4 proc.) należności krótkoterminowych, które osiągnęły wartość 30,2 mln zł. Ponieważ spółka prowadzi głównie sprzedaż detaliczną to powinniśmy oczekiwać niskiego poziomu należności. W tej pozycji znajdują się jednak należności handlowe dotyczące sprzedaży hurtowej, należności z czynszów, zaliczki na poczet dostaw,

wpłacone kaucje i zabezpieczenia, należności z tytułu podatków oraz inne należności. Niestety spółka w sprawozdaniu kwartalnym nie pokazuje szczegółowego rozbicia tej pozycji, więc jesteśmy zmuszeni poczekać do sprawozdania rocznego.

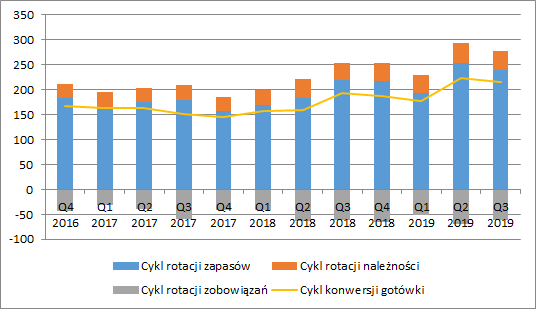

kliknij, aby powiększyćNa szczególną uwagę zasługuje analiza zapasów spółki, których wartość na koniec września 2019 r. wyniosła 83,8 mln zł (+9,7 mln zł r/r, +13,1 proc.), a największy w nich udział mają oczywiście towary. Monnari dość szczegółowo pokazuje wiekowanie towarów ujętych w bilansie. Analizując wykres poniżej od razu możemy stwierdzić spory udział „starych kolekcji” tj. z roku poprzedniego. Na koniec III kw. 2019 ich udział w towarach ogółem wynosił 11,1 proc. co daje kwotę 9,1 mln zł, podczas gdy rok wcześniej były to wartości odpowiednio 7,2 proc. oraz 5,2 mln zł. O ile ogólny wzrost towarów można wytłumaczyć większą siecią sprzedaży, to niepokojąca jest zmieniająca się ich struktura i wzrost udziału i wartości starych kolekcji. Warto również zwrócić uwagę na udział kolekcji wiosna/lato kolejnego roku. Obecnie zapas tej kolekcji jest jedynie symboliczny, podczas gdy rok wcześniej spółka zaczynała już budować ich bazę.

kliknij, aby powiększyćW analizowanym okresie, ze względu na nowe lokale, nieznacznie spadła średnia wartość zapasu towarów w przeliczeniu na 1m 2, która wyniosła ok 1.984 zł/1m2 wobec 2.127 zł/1m2 przed rokiem. Jednocześnie jednak znacznemu wydłużeniu uległ cykl rotacji zapasów z 218 dni na koniec III kw. 2018 r. do 239 dni na koniec września obecnego roku. W połączeniu z rosnącym zapasem „starych kolekcji” nie świadczy to o efektywnym zarządzaniu. Nie wiemy jednak jak na tą sytuację wpłynęły przejęte zapasy Femestage. Wydłużenie cyklu rotacji zapasów było głównym czynnikiem wydłużającym konwersję gotówki w przedsiębiorstwie. Na koniec III kw. cały cykl gotówkowy wyniósł aż ok. 215 dni podczas gdy rok wcześniej był o 22 dni krótszy.

kliknij, aby powiększyćAnalizując aktywa warto również zwrócić uwagę na zmniejszenie się salda środków pieniężnych do poziomu 7,5 mln zł (-12 mln zł r/r, -61,4 proc.).

Patrząc na stronę pasywów spółka w dalszym ciągu wygląda dość bezpiecznie. Oczywiście nowy MSSF oraz zaciągnięte pożyczki podwyższył wskaźnik ogólnego zadłużenia, ale kapitał własny finansował na koniec września 2019 ok. 72 proc. aktywów. Dług oprocentowany wynosił 40,7 mln zł (20 proc. aktywów), a dług netto 33,2 mln zł.

PodsumowanieWyniki spółki istotnie in minus odbiegają od poprzednich lat. Pomimo wzrostów przychodów Monnari nie poradziło sobie z rosnącymi kosztami działalności (wyższe wynagrodzenia i czynsze). Spółce nie pomogły również czynniki zewnętrzne (słabnąca złotówka). Napływające dane o sprzedaży w listopadzie i grudniu również nie napawają optymizmem, a do tego dochodzą jeszcze problemy z zapasami (wysoki udział starych kolekcji oraz niższa efektywność obrotu).

Grupa obciążona jest wynikami przejętej marki Femestage i raczej nie zapowiada się, żeby kolejny rok przyniósł odwrócenie sytuacji. Brakuje tutaj ok. 10-ciu salonów, żeby osiągnąć poziom przy którym zarząd zakładał przywrócenie rentowności. Co do samej transakcji zakupu, to w sprawozdaniu kwartalnym możemy przeczytać, że „proces rozliczania powyższej transakcji nie został jeszcze zakończony i połączenie zostało rozliczone prowizorycznie, w kwotach przybliżonych”.

Spółka posiada również nieruchomość przy ul. Piotrkowskiej w Łodzi – Ogrody Geyera - z zabudowaniami pofabrycznymi. Na koniec 2018 roku jej wycena bilansowa wyniosła niecałe 62 mln zł. Wg spółki nieruchomość ta jest w znaczącej części przygotowana do wynajęcia (na ponad 2 tys. m2 są już podpisane umowy). Nie wskazano jednak kiedy mogą pojawić się pierwsze przychody z tego tytułu.

W najbliższym czasie Monnari planuje poszukiwania nowych dostawców usług, w tym również w Polsce, renegocjacje cen u dotychczasowych dostawców, nowe otwarcia sklepów i dalszą rozbudowę sieci salonów Femestage. Spółka chce również usprawnić swoje procesy przez uruchomienie systemu informatycznego obsługującego nowy magazyn. Plany z pewnością słuszne, poczekajmy na ich realizację.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.