Omówienie raportu okresowego grupy kapitałowej PZ Cormay (4Q 2013r.)Grupa Cormay znajduje się w ostatnim stadium reorganizacji działalności, która ma zakończyć się po upływie 1. półrocza 2014r. wraz z przejęciem przez Orphee aktywów produkcyjno-dystrybucyjnych. O mającej miejsce reorganizacji możecie przeczytać więcej w poprzednich omówieniach i w omówieniu Grupy Orphee. W telegraficznym skrócie, po reorganizacji Orphee odpowiedzialne jest za produkcję i dytrybucję, a Cormay za R&D. Obecnie prezentowane wyniki obu Spółek wykazują, że to w Grupie Orphee generowane jest ok. 86% wszystkich przychodów Grupy Cormay: Grupa Orphee jest konsolidowana metodą pełną, jednak należy pamiętać, że Orphee jest własnością Cormay jedynie w 54%, i że zyskami będą musieli dzielić się z akcjonariatem mniejszościowym.

W lutym 2014r. akcjonariusze mieli okazję zobaczyć Program inwestycyjny Cormay na lata 2014-2015. Planowane wydatki na te lata mają sięgnąć 94 mln zł, w tym tylko 27 mln zł Cormay planuje pokryć ze środków własnych. 36 mln zł ma zostać pokryte z nowej emisji (seria K), o której decyzja zapadła na walnym w lutym tego roku. Emisja akcji prowadzi do rozwodnienia zysku na 1 akcję, ale prosty fakt jest taki, że Grupa nie jest w stanie pokryć wszystkich wydatków własnym sumptem. Ostatnio można trochę odnieść wrażenie, że Grupa stawia wszystko na „1 kartę”: pieniądze z emisji powędrują głównie na cele wdrożenia Blue Boxa i R&D. Na pokrycie wydatków i w celu konsolidacji niektórych zobowiązań, Cormay zlecił także przeprowadzenie emisji obligacji (w kwocie nie przekraczającej 40 mln zł).

Dodatkowe ryzyka generuje także trwający spór pomiędzy Orphee, a właścicielem Diesse (właściciel Diesse zarzuca Orphee naruszenie Umowy Opcji i informuje o jej rozwiązaniu). W tej sytuacji planowane przejęcie Diesse w 100% może nie dojść do skutku, a Orphee pozostanie właścicielem 50% udziałów w Diesse, co z uwagi na naturę sprawy, może również skutkować nie wystąpieniem spodziewanych synergii na tym polu. Więcej o tej sprawie pisałem w omówieniu Orphee.

Wyniki finansowe.Rozpocznijmy od zestawienia wyników za cały rok:

Przychody = 187 mln zł

Zysk brutto na sprzedaży = 87 mln zł

Zysk na działalności operacyjnej = 19 mln zł

Zysk netto = 12,6 mln zł

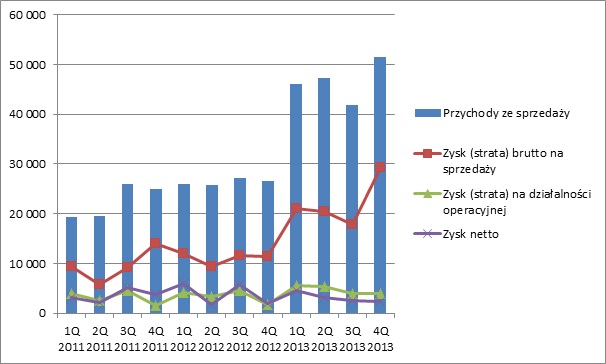

Zobaczmy jak te wyniki prezentują się na wykresie:

kliknij, aby powiększyćZauważmy, że przychody i wyniki Grupy w 4 kwartale 2013r. uległy znacznej poprawie w stosunku do 3 kwartału. Szczególny wzrost odnotował zysk na sprzedaży brutto, który w stosunku do 3 kwartału wzrósł więcej niż wzrosły przychody, co zaskutkowało znacznym wzrostem rentowności na sprzedaży brutto. Niestety, zysk na działalności operacyjnej i zysk netto nie podążają za wzrostem przychodów, co pokazuje gdzie naprawdę leży problem: w kosztach korporacyjnych.

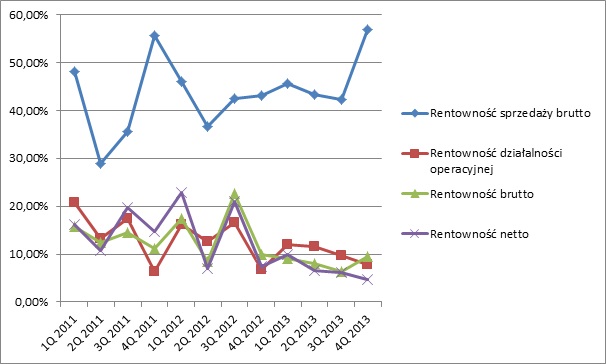

Rentowność Grupy Cormay na przestrzeni 3 ostatnich lat.

kliknij, aby powiększyćNa powyższym wykresie możemy zaobserwować spory wzrost rentowności sprzedaży brutto w 4 kwartale minionego roku, która sięga blisko 60%. Jednak wzrostowi rentowności sprzedaży brutto towarzyszy spadek na rentownościach działalności operacyjnej i netto. Odpowiedzi dlaczego tak się stało poszukajmy w sprawozdaniu: W rachunku wyników możemy zauważyć nie tylko wysokie koszty stałe (koszty administracji i sprzedaży), ale także spory wzrost pozostałych kosztów operacyjnych w 4 kwartale. Tylko w 4 kwartale pozostałe koszty operacyjne Grupy Cormay wyniosły 10,5 mln zł (w pozostałych informacjach do sprawozdania finansowego możemy wyczytać, że pozostałe koszty operacyjne to głównie R&D w spółce Diesse Ricerche oraz inne koszty zanotowane w Grupie Diesse).

W informacji pozostałej do sprawozdania możemy wyczytać, że negatywny wpływ na zanotowane wyniki operacyjny, brutto i netto miały przede wszystkim zastane przez Grupę Cormay wysokie koszty sprzedaży w Grupie Diesse. Warto sobie uzmysłowić, że to Grupa Diesse należąca w 50% do Grupy Orphee, a stąd pośrednio tylko w ok. 25% do Grupy Cormay generuje największe przychody dla Grupy.

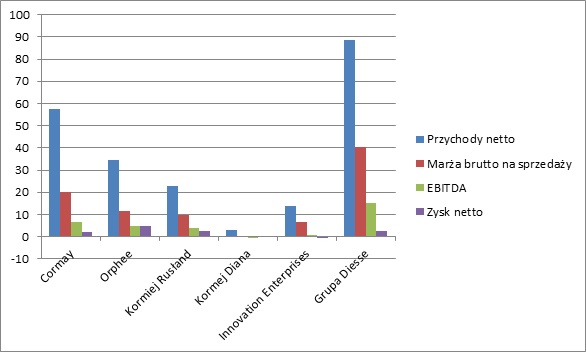

Wyniki Spółek Grupy Kapitałowej Cormay:

kliknij, aby powiększyćBilans.Patrząc do bilansu możemy zaobserwować nieznaczny spadek aktywów Grupy w 4 kwartale 2013r. Na przestrzeni kwartału uszczuplił się zarówno majątek trwały i majątek obrotowy Grupy. Zwróćmy uwagę, że w pierwszych 3 kwartałach 2013r. na skutek wciąż dopływających pieniędzy z emisji (w 2012r. emisje miały miejsce w Grupie Orphee, a w 2011r. w obu Grupach) – majątek systematycznie wzrastał. W 4 kwartale zobowiązania utrzymują się na stałym poziomie, a zmniejszył się poziom kapitału własnego zaangażowanego w działalność. Na koniec 2013r. Grupa jest zadłużona w 52% (wskaźnik ogólnego zadłużenia = 52%), a kapitał pracujący zmalał w przeciągu kwartału i wynosi 75 mln zł. Z racji na fakt, iż większość zobowiązań stanowią zobowiązania długoterminowe, płynność finansowa Grupy nie jest zagrożona (tym bardziej biorąc pod uwagę przyszłe emisje akcji, itp.), bardziej martwi efektywność zagospodarowania środków (patrz: wyniki finansowe).

Przepływy pieniężne.Za sprawą wysoce ujemnych przepływów z działalności operacyjnej w 1. kwartale 2013r. całość przepływów operacyjnych za rok 2013 jest ujemna, ale należy zaznaczyć, że przepływy w kwartałach 2, 3 i 4 były dodatnie. W przepływach z działalności inwestycyjnej widać tą samą dysproporcję: w 1. półroczu ze Spółki wypływały pieniądze (akwizycje, przejęcia), w drugim półroczu do Spółki wpływały pieniądze w ramach działalności inwestycyjnej. Cały rok zamknął się przepływami inwestycyjnymi na sporym minusie (przejęcie Grupy Diesse miało największy wpływ na to). Przepływy z działalności finansowej również odzwierciedlają ten sam schemat: W 1. półroczu były wysoce dodatnie (emisje akcji, przejęcie zobowiązań, itp.), w 2. półroczu są ujemne (po części spłata zobowiązań).

Kapitalizacja.Obecna kapitalizacja Grupy wynosi 250 mln zł, a więc mieliśmy do czynienia z małym wzrostem wartości firmy od czasu ostatniego omówienia (230 mln zł). Co ciekawe wartość Grupy Orphee w tym samym czasie uległa zmniejszeniu. Grupa jest obecnie wyceniana nieco powyżej wartości bilansowej (KW = 232 mln zł). Wartość liczona metodą dochodową sugerowałaby przewartościowanie akcji, jednak obecne wyniki mogą się mieć nijak do przyszłych wyników Grupy. Podobnie ma się rzecz z ilością akcji, bo biorąc pod uwagę politykę finansową firmy, nie można wykluczać kolejnych emisji, a to będzie coraz bardziej uszczuplać zysk w przeliczeniu na 1 akcję (co jednak nie znaczy, że wartość dochodowa w przeliczeniu na 1 akcję będzie maleć, jeżeli nastąpi skokowy wzrost wyników Grupy). Mając jednak na uwadze, że wycena nie jest oparta na bieżących wynikach (twardych dowodach), a głównie na prognozach i przypuszczeniach odnośnie przyszłej sprzedaży Blue-Boxa, cena rynkowa będzie reagować z dużą wrażliwością na wszystkie informacje dot. przyszłej sytuacji Grupy.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.