Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej AMICA S.A. (dalej AMICA) za okres od 1 lipca do 30 września 2015 2015 roku (sprawozdanie kwartalne) Notowania AMICA wróciły do formy, po lekkiej zadyszce w okresie wakacyjnym. W ciągu ostatniego miesiąca kurs wzrósł o ponad 10%, mimo negatywnych tendencji na warszawskiej giełdzie. Jak w ten optymizm wpisuje się sprawozdanie finansowe za 3 kwartał 2015?

Analiza sprawozdania finansowego

kliknij, aby powiększyćPrzychody spółki od kilku lat sukcesywnie rosną. Przez ostatnie kilka lat tempo wzrostu przekraczało 10% rocznie. Najlepszym okresem był 2014 rok, kiedy spółka zwiększyła swoje obroty o ponad 20% (z 1,65 w 2013 do 2,03 mld zł w 2014). Na tym tle dokonania tego roku nie są zbyt imponujące. Pierwszy kwartał był jeszcze wzrostowy, ale już w 2 i 3 można było zanotować jedynie symboliczną dynamikę wzrostu - +0,3% i +0,6% w stosunku do okresów przed rokiem.

kliknij, aby powiększyćStruktura geograficzna sprzedaży pokazuje przyczyny takiego stanu rzeczy. Sprzedaż na rynkach wschodnich spadła o 100 mln zł, więc łączne zwiększenie sprzedaży w ciągu 3 kwartałów o 150 mln zł na pozostałych rynkach zasługuje na uznanie. Mimo stagnacji na poziomie łącznej sumy przychodów, na poszczególnych rynkach na których spółka działa dzieje się całkiem sporo.

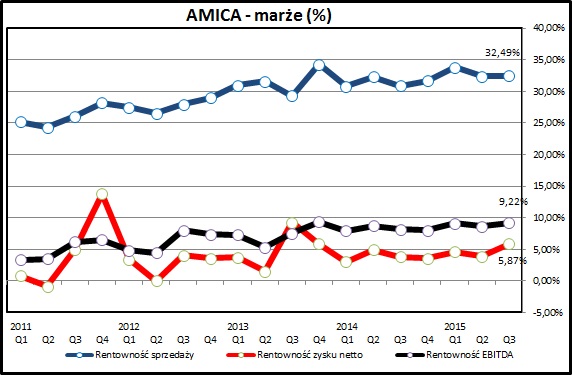

kliknij, aby powiększyćCały czas bardzo dobrze zachowują się marże. Od kilku lat widać ich poprawę, co przy rosnących wolumenach sprzedaży pozwala na systematyczne zwiększanie zysków. W ostatnich okresach tendencja wzrostowa nieco wyhamowała, ale cały czas widać delikatną poprawę. Marża brutto na sprzedaży w tym roku w porównaniu do 3 pierwszych kwartałów 2014 jest wyższa o 1,58%, rentowność na poziomie EBITDA poprawiła się o 0,62%.

Koszty są pod kontrolą, co można odczytać z wykresu marż - dystans pomiędzy marżą brutto na marżą zysku netto nie zwiększa się. Z ciekawostek można jedynie zanotować bardzo niską wartość amortyzacji w ostatnim kwartale. Zazwyczaj osiągała ona wartość 7-12 mln zł kwartalnie (8,9 mln zł przez ostatnie 2 lata) a w ostatnim okresie było to jedynie 5,8 mln zł.

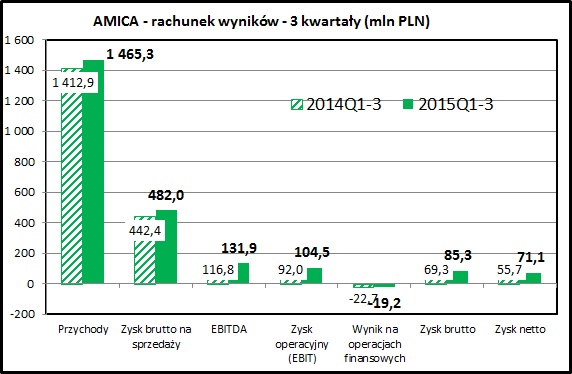

kliknij, aby powiększyćWyniki za 3 kwartały są cały czas bardzo solidne. Sprzedaż wzrosła o 3,7%, ale zysk operacyjny wzrósł już o 13,6%. Zysk netto zwiększył się jeszcze bardziej - o 27,8%, co jest bardzo przyzwoitym wynikiem. Głównym czynnikiem sukcesu była poprawa osiąganych marż.

Sam 3 kwartał 2015 prezentuje się dość podobnie. Od wzrostu sprzedaży na poziomie 0,6% dynamika w stosunku do 3 kwartału 2014 poprawia się coraz bardziej w każdej linii sprawozdania finansowego, by na poziomie zysku netto osiągnąć +54,5%.

Warto też pamiętać, że AMICA dość odważnie korzysta z instrumentów zabezpieczających ryzyko walutowe i wynik działalności finansowej może dość istotnie wpływać na wynik spółki. Patrząc na ostatnie kwartały ten wpływ jest stabilny, choć ma negatywną wartość. W tym roku ujemny wynik na działalności finansowej to 19,2 mln zł, rok wcześniej było to 22,7 mln zł.

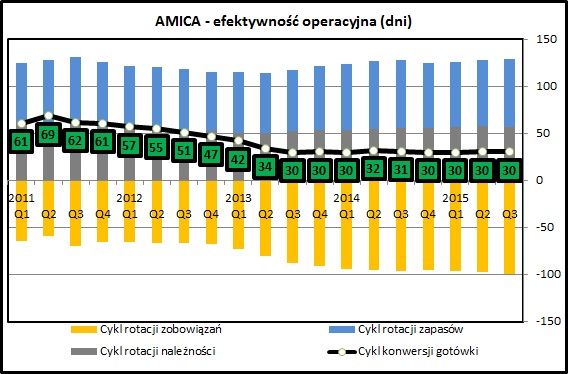

kliknij, aby powiększyćZarządzania kapitałem obrotowym wygląda bardzo stabilnie.Cykl konwersji gotówki od 2 lat utrzymuje się na poziomie 30 dni.

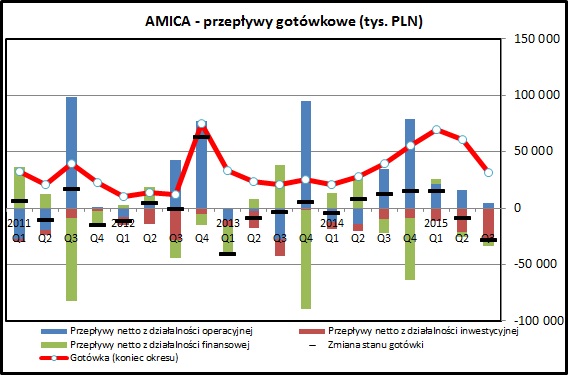

kliknij, aby powiększyćAMICA generuje gotówkę z działalności operacyjnej, choć o stabilności można mówić dopiero w ujęciu rocznym. Występuje wyraźna sezonowość działalności, co skutkuje dość dużymi wahaniami kapitału obrotowego z kwartału na kwartał, co wpływa znacząco na wysokość środków zgromadzonych w kasie spółki.

Od kilku lat widać ujemne wartości w przepływach pieniężnych z działalności finansowej (odsetki, spłata kredytów, wypłata dywidend) i inwestycyjnej (inwestycje w majątek trwały). Jest to modelowa sytuacja - spółka generuje gotówkę z podstawowej działalności i inwestuje ją w dalszy rozwój lub dzieli się z dostarczycielami kapitału.

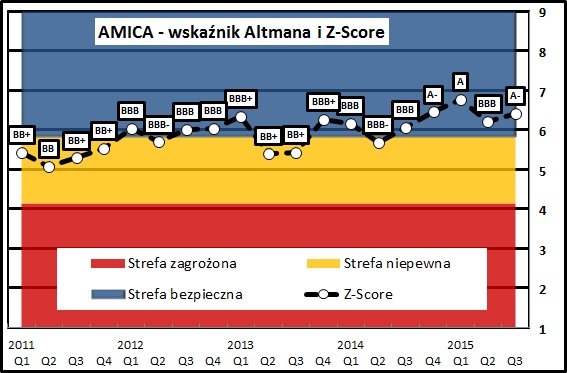

kliknij, aby powiększyćRanking Altmana systematycznie się poprawia, co oznacza coraz lepszą kondycję finansową spółki. Zadłużenie odsetkowe to 120 mln zł na koniec 3 kwartału 2015 i pozwala to stwierdzić, że spółka ostrożnie posługuje się kapitałem obcym. Już w październiku została podpisana umowa kredytowa na 70 mln zł z przeznaczeniem na finansowanie bieżącej działalności.

PodsumowanieAMICA jest niewątpliwie jedną z najjaśniejszych gwiazd na naszej giełdzie. Kurs akcji od kilku lat rośnie po kilkadziesiąt procent rocznie. Biznes spółki rozwija się również bardzo dynamicznie. W zasadzie trudno powiedzieć coś negatywnego na temat jakiegokolwiek aspektu działalności spółki. W perspektywie kilku ostatnich lat spółka rozwijała się bardzo skutecznie, choć trzeba przyznać, ze ostatnie 2 kwartały były raczej okresem stabilizacji. Można to również potraktować jako skutki relatywnie dużej na wschodnie rynki zbytu.

AMICA w Europie Środkowej i Wschodniej osiągnęła już wszystko co było możliwe do osiągnięcia. Strategia na najbliższe lata zaprezentowana przy ogłoszeniu sprawozdania za 2014 rok (HIT2023) wskazuje, że spółka będzie walczyć o czołowe pozycje na nowych rynkach - w Wielkiej Brytanii, Włoszech, Francji i Hiszpanii. Łącznie te kraje zamieszkuje około 235 mln obywateli, a ich zamożność jest zdecydowanie większa niż we wschodniej i środkowej Europie. Strategicznym celem AMICA powinny być czołowe miejsca na rynku europejskim i w perspektywie do 2023 jest to jak najbardziej możliwe.

Pozostaje kibicować spółce w realizacji tych ambitnych zamierzeń. Jeśli chodzi o konkrety, to w strategii pojawiają się przychody na 2018 rok w kwocie 3 450 mln zł. Wymagałoby to stopy wzrostu w latach 2016-2018 na poziomie około 18% (zakładając wynik 2015 na poziomie 2014 roku powiększonego o 3%). Dodatkowo spółka chce równolegle zwiększać rentowność działalności (marża EBITDA miałaby wzrosnąć z poziomu 7,3% w 2014 do 8,7% w 2018).

Te wszystkie plany są bardzo ambitne. Ich realizacja z pewnością pozwoliłaby na dalszy wzrost cen akcji spółki. Trzeba jednak przyznać, że wyniki tego roku są niewiele lepsze niż w 2014 i spółka musiałaby w ciągu kilku najbliższych kwartałów mocno zwiększyć wolumeny sprzedaży, żeby potwierdzić realność przedstawionych planów.

AMICA rozwijała się do tej pory głównie w sposób organiczny. W ramach swojej strategii dopuszcza jednak akwizycje. Pierwsza próba, nabycie wrocławskiej fabryki Fagor-Mastercook, nie zakończyła się sukcesem, ale raczej nie ma powodów by tego żałować. Z pewnością rozsądna akwizycja na którymś z rynków zachodniej Europy pozwoliłaby na przyśpieszenie rozwoju spółki i wykorzystanie siły kredytowej AMICA.

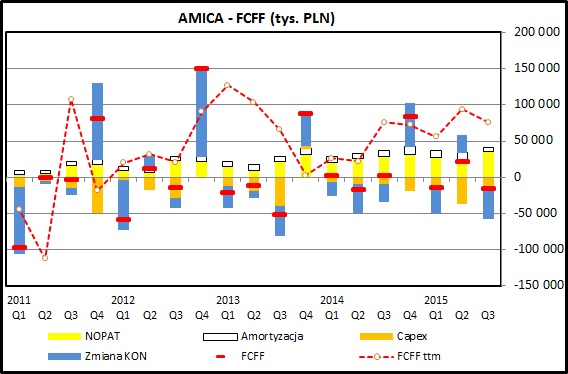

kliknij, aby powiększyćWarto zerknąć na wolne przepływy finansowe generowane przez spółkę dla dostawców kapitału (FCFF - Free Cash Flow to Firm). Od kilku lat są one dodatnie. Za ostatnie 4 kwartały zbliżają się do 80 mln zł, co w porównaniu do wartości firmy na poziomie 1,52 mld zł (kapitalizacja spółki na poziomie 1,4 mld zł i zadłużenie na kwotę 120 mln zł) jest niewielką wartością. Może to oznaczać przewartościowanie lub też dużą wiarę rynku w dalszy rozwój biznesu AMICA.

>> Porównanie na tle sektora elektromaszynowegoPrzed spółką tradycyjnie najbardziej intensywny sprzedażowo 4 kwartał tego roku. Jeśli chodzi o przychody to poprzeczka jest zawieszona dość wysoko, ale z kolei zysk netto w 4 kwartale 2014 nie był zbyt wysoki i AMICA ma szansę wyraźnie go zwiększyć.

Wskaźnik cena/zysk dla spółki jest na poziomie 15,2. Jest to poziom zbliżony do średniej dla WIG-u (14,4). Biorąc pod uwagę plany rozwoju i kredyt zaufania jakim można obdarzyć spółkę jej wycena nie wydaje się być wygórowana. Można tak stwierdzić mimo bicia kolejnych rekordów cen akcji w ostatnich miesiącach. Choć oczywiście przyszłość pokaże, czy po kilku latach tak dynamicznego rozwoju AMICA jest w stanie kontynuować go przez kolejne lata, czego od spółki oczekuje rynek.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.