Omówienie sprawozdania i sytuacji finansowej GK Vivid Games po 3 kwartale 2015r.Vivid to przedstawiciel polskiego gamedevu, który osiągnął unikatowy sukces. O ile inni producenci jak CD Projekt, 11B, czy nawet CI Games potrafią zrobić porządną grę, to sukces w modelu sprzedażowym Free to play (dalej FTP) odniósł tylko Vivid.

Motorem wyników finansowych i sprzedaży jest oczywiście Real Boxing. Na temat jakości gry nie ma co dyskutować – grę docenili krytycy, dystrybutorzy i w końcu gracze. Co ciekawe sukces komercyjny nie pojawił się od razu. W przypadku standardowego modelu sprzedaży, czyli przy płatności za grę z góry przychody były co najwyżej zadawalające – być może spółka popełniła błędy w polityce sprzedażowej w szczególności polityce cenowej. Zmiana nastąpiła po dostosowaniu gry do modelu FTP – użytkownicy ściągnęli ją w 26 mln egzemplarzy.

VIVID z pewnością udowodnił, że umie zrobić dobrą grę, która zdobędzie fanów. Jednak nie zawsze tak było, bo drugi produkt (Godfire – Rise of the Prometheus), z którym łączono duże nadzieje okazał się tak naprawdę klapą, choć wedle deklaracji samej spółki koszty produkcji się zwróciły.

Niestety jakość sprawozdań finansowych spółki nie dorównuje w żadnym stopniu jakości produkowanych gier. Jedyny parametr operacyjny jaki podaje spółka to liczba pobrań Real Boxing. Standardem światowym jest publikacja takich choćby parametrów jak MAU – czyli średnia miesięczna liczba użytkowników, czy ARPU – średni miesięczny przychód na użytkownika. W przypadku sprawozdań spółki niestety próżno ich szukać. Przykładowo King Digital posiadał MAU na poziomie 474 mln użytkowników z czego wydać jakiekolwiek pieniądze zdecydowało się około 1,4 proc. użytkowników. Wydawali jednak na tyle dużo, że średnio na użytkownika przypada prawie 1 dolar kwartalnie, a więc miesięcznie około 33 centów. Podobne wskaźniki konwersji posiada Zynga – 1,6-1,7 proc. Skoro spółka ich nie publikuje, można wnioskować, że parametry te nie są porównywalne ze światowymi gigantami. Nie ma się tutaj czemu dziwić, bo ani Real Boxing ani Gotfire nie były pisane jako gry FTP, co z pewnością utrudnia ich monetyzację.

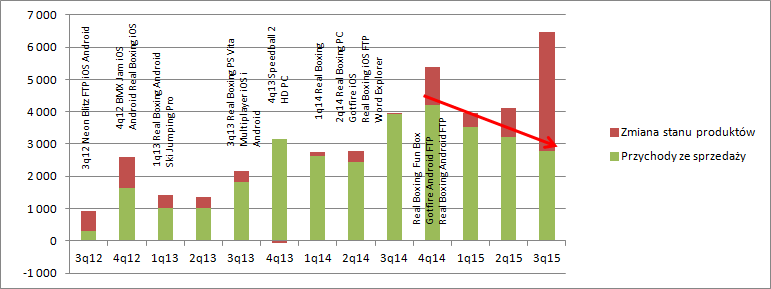

O ile ze sprawozdań bije optymizm, spółka chwiali się, że parametry operacyjne są lepsze od oczekiwań, to proszę zwrócić uwagę, że realne przychody pochodzące z mikorpłatności, sprzedaży gier, czy reklam spadają 3 kwartał z rzędu:

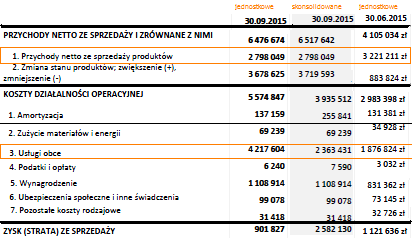

kliknij, aby powiększyćW raportowanym kwartale „przychody i równe z nimi” są jednak znacznie wyższe od zwykłej fakturowanej sprzedaży, co ma oczywiście związek z zachowaniem przez spółkę zasady współmierności, która w układzie rodzajowym kosztu każe korygować przychód o zmianę stanu produktów, które nie zostały sprzedane w okresie. Korekta ta w raportowanych 6,5 mln przychodów stanowi aż 3,7 mln zł. Oznacza to, że koszty poniesione przez spółkę w okresie – tj, 3,9 mln zł, zostały prawie w całości alokowane na koszty produkcji gier. Wydaje się to praktycznie niemożliwe i być może należy się spodziewać korekty raportu.

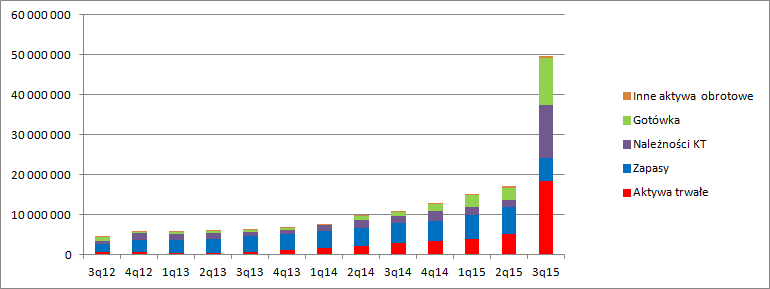

kliknij, aby powiększyćZnów zaskakująco nie widać tej alokacji w bilansie, bo zapasy zamiast wzrosnąć – spadły o 900 tys., ale spadek ten najprawdopodobniej wynika ze spisania w koszty nakładów na produkcję jakiejś gry – co oznacza kolejny mało trafiony produkt. Świadczy o tym wysokie saldo pozostałych kosztów operacyjnych. Rozliczenia międzyokresowe kosztów także nie wzrosły na tyle, żeby taką korektę uzasadnić. Możliwe, że spółka popełniła gdzieś błąd przy konsolidacji. W raportowanym okresie pierwszy raz sporządzono raport skonsolidowany uwzględniający działalność podmiotów zależnych, a że VIVID nie jest czempionem sporządzania sprawozdań świadczą choćby korekty raportu za 2 kwartał tego roku, czy różnice pomiędzy sprawozdaniem rocznym i tym za 4 kwartał roku. O pomyłkach w znakach nawet nie wspomnę. Być może rozwiązaniem zagadki jest sprzedaż nakładów do jednej ze spółek zależnych, ale wtedy na skutek konsolidacji powinno wzrosnąć saldo zapasów w bilansie skonsolidowanym. Tak się nie dzieje, ale mamy wzrost aktywów trwałych i WNiP – które być może są rozwiązaniem zagadki korekty przychodów. Vivid Games wniósł nakłady na RB2 do jednej ze spółek zależnych, a następnie ta znów go sprzedała do innej, przy czym zawarto umowy licencyjne.

kliknij, aby powiększyćSkoro już mowa o bilansie, to widać znaczący wzrost aktywów trwałych, co wynika z rozpoznania prócz części WNiP także dużego aktywa podatkowego. Dzięki transakcji z RB2 grupa zmniejszy efektywne obciążenia fiskalne – w przyszłych raportach będzie widnieć niższy podatek. Podobnie mocno wzrosły należności, ale nie te wynikające z działalności produkcyjno-handlowej, a głównie należności podatkowe. W kasie pojawiło się sporo gotówki dzięki emisji akcji.

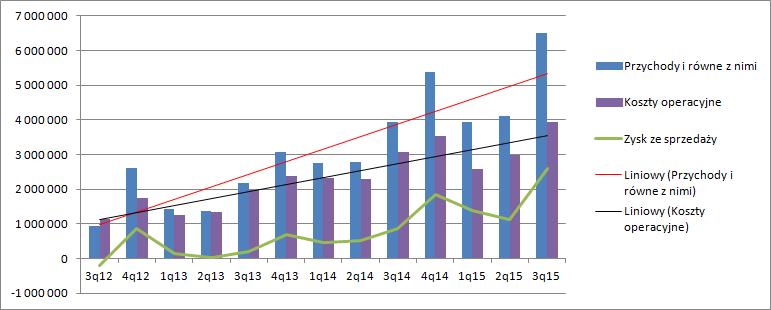

Wróćmy jednak do wyników. Dzięki tak dużej korekcie kosztów w przychodach, prawie cała zrealizowana sprzedaż poszła na wynik ze sprzedaży, który był rekordowy w historii spółki. Pozostaje pytanie tylko, czy można go uznać za wiarygodny i powtarzalny? Niestety tego się pewnie nie dowiemy, gdyż w kolejnym kwartale zadebiutuje druga część RB, co oczywiście zaciemni obraz.

kliknij, aby powiększyćW pozostałej działalności mamy obciążenie na prawie milion złotych z tytułu spisania w koszty jakiejś gry. W poprzednim omówieniu pisałem, że należy być gotowym na takie obciążenia, gdyż spółka trzyma w bilansie koszty gier, które nie są obecnie rozwijane, a same produkty nie zostały skończone. Jeszcze takich potencjalnych kosztów trochę zostało. Na produktach gotowych leży cały czas 650 tyś. zakończonych, a nierozliczonych kosztów gier, przy czym przypominam, że spółka zgodnie z UOR rozpoznaje przychody z zerową marżą do momentu pokrycia kosztów produkcji.

Linia finansowa jest neutralna, natomiast w fiskalnej rozpoznano aktywo podatkowe, przez co wynik okresu jest zawyżony o 9 mln zł. Zakładając, że spółka będzie w stanie osiągnąć 100 proc. efektywność podatkową, tzn. nie będzie wykazywać żadnego obciążenia, to za powtarzalny wynik należy uznać zysk ze sprzedaży, oczywiście biorąc pod uwagę potencjalną możliwą korektę.

Kapitalizacja Vividu wynosi 225 mln zł, na podstawie czego można powiedzieć, że rynek oczekuje od spółki około 20 mln powtarzalnego zysku netto. Ten obecnie wynosi niecałe 7 mln zł, a więc oczekiwania co do przyszłych gier są raczej spore. Przy czym mowa tutaj o wyniku za rok 2016 kiedy spółka wedle zapowiedzi będzie monetyzować RB2, Metal Fist i Real Casino. Aby osiągnąć taki wynik jedna z gier powinna się okazać podobnym sukcesem do RB. Oczywiście mowa tutaj o MF i RC, bo na skutek sukcesu RB w naturalny sposób zakładamy sukces także RB2. Sukces pozostałych tytułów wcale nie jest taki pewny, o czym świadczy przynajmniej przypadek Godfire.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj