LZM1116:

Analiza wypłacalności GK LZMO S.A. (LZMO) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2015 rokuNa dzień analizy w obrocie na rynku Catalyst Emitent ma jedną serię obligacji o wartości nominalnej 6,099 mln zł, a w drodze na rynek jest kolejna seria wyemitowana we wrześniu b.r. (łączny nominał 3 mln zł).

BilansBazując na wielkościach podanych przez Emitenta w raporcie za 3kw można stwierdzić, że w relacji do końca poprzedniego okresu sprawozdawczego jego suma bilansowa zwiększyła się o 1%. Po stronie aktywów wiązało się to ze wzrostem wartości składników trwałych o 6% (głównie w zakresie wartości niematerialnych) przy jednoczesnym spadku wartości składników obrotowych o 1% (głównie za sprawą środków pieniężnych). Z kolei po stronie pasywów wartość kapitału własnego wzrosła o 3% przy jednoczesnym zmniejszeniu wartości zobowiązań ogółem o 1% (zobowiązania krótkoterminowe wzrosły o 68%, a długoterminowe spadły o 74%; szacunkowy dług oprocentowany ogółem wzrósł o 5%, głównie za sprawą zmian w części krótkoterminowej).

Powyższe zmiany wielkości bilansowych wpłynęły nieco in minus na strukturę kapitałowo-majątkową Emitenta, przy czym utrzymano dotychczasową pozytywną jej wymowę – pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym, utrzymało się na nadwyżkowym poziomie. Jednocześnie jednak odnotować trzeba trwający od dłuższego czasu deficyt w zakresie kapitału obrotowego netto (poziom kapitału obrotowego jest niewystarczający względem bieżących potrzeb Emitenta), który w analizowanym okresie uległ dodatkowo znaczącemu zwiększeniu (efekt przejścia zobowiązań oprocentowanych z części długoterminowej do krótkoterminowej). Warto również zwrócić uwagę na fakt, że zdecydowaną większość aktywów obrotowych GK LZMO stanowią udziały w innych podmiotach z grupy IndygoTech Minerals S.A. (główny udziałowiec LZMO).

Jednocześnie, biorąc pod uwagę zapadalność długu z tytułu wyemitowanych obligacji, wydaje się, że Emitent w raporcie za 3kw zbyt dużą ich część (lub też nawet całość) zaliczył do obszaru krótkoterminowego (zgodnie z danymi ze strony gpwcatalyst dług z tytułu serii B wygasającej w listopadzie 2016r to 6,099 mln zł, a nowowyemitowana dwuletnia seria C miała łączny nominał 3 mln zł; tymczasem zobowiązania długoterminowe Emitenta opiewają w raporcie na niepełne 2,7 mln zł). Fakt ten z pewnością odbił się negatywnie na strukturze kapitału obrotowego netto, lecz poza tym nie wypacza wyników przeprowadzonej analizy wypłacalności.

Rachunek zysków i stratPod względem wyników finansowych rozpatrywany okres sprawozdawczy nie należał do udanych dla GK LZMO. Co prawda na końcowym poziomie wyniku netto wykazała ona poprawę r/r o 9%, jednakże zmiana ta była głównie efektem korzystnych księgowań podatkowych. Przychody ze sprzedaży okazały się niższe o 43%, zysk operacyjny o 4%, a zysk brutto o 28% (efekt wyższych kosztów finansowych netto). Słabsze wyniki operacyjne Emitent tłumaczy m.in. gorszą r/r koniunkturą w branży budowlanej oraz przesunięciami w realizacji inwestycji budowlanych na rynku w związku ze zmianą przepisów (zgłoszenie zamiast pozwolenia na budowę). Należy jednocześnie w tym miejscu odnotować, że spory wpływ na wyniki operacyjne Emitenta mają otrzymywane dotacje, które w decydującym stopniu stanowią o wykazywanych zyskach, podważając tym samym poszczególne miary zdolności do obsługi zadłużenia.

Rachunek przepływów pieniężnychW rozpatrywanym okresie GK LZMO odnotowała r/r większy odpływ gotówki na poziomie salda ogólnego (-1,7 wobec -0,7 mln zł), który w głównej mierze był efektem zmian w obszarze finansowym (wydatki netto wyniosły -2 wobec -0,1 mln zł przed rokiem). W obszarze operacyjnym Grupa uzyskała dopływ środków w kwocie 0,5 mln zł (przed rokiem -0,9 mln zł), a w inwestycyjnym odnotowano wydatki netto wobec wpływów netto przed rokiem (-0,2 wobec 0,4 mln zł). Mimo wskazanego wyżej pogorszenia na poziomie salda ogólnego z perspektywy ujęcia narastającego za 12m sytuacja w zakresie struktury przepływów GK LZMO prezentuje się generalnie pozytywnie – gotówka wygenerowana na działalności operacyjnej pozwala niemal w całości pokryć inwestycyjne wydatki netto; przepływy finansowe są na nieznacznym plusie.

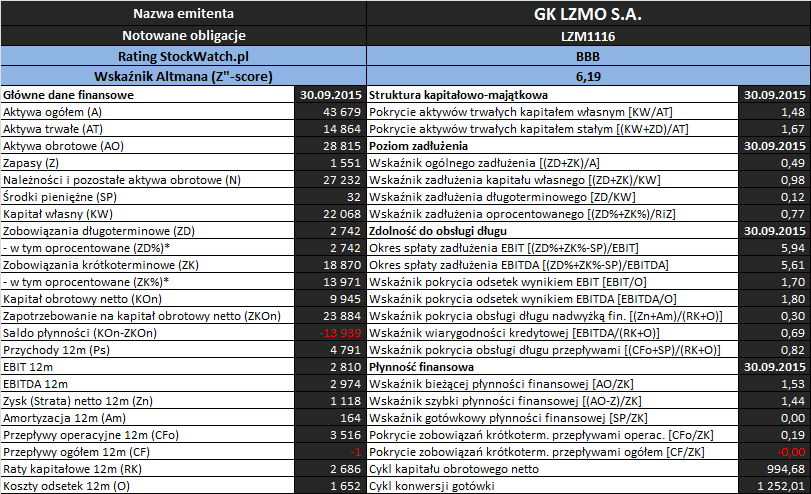

Analiza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Emitenta prezentuje się raczej przeciętnie. W ramach ujęcia statycznego można stwierdzić nadwyżkowe pokrycie zobowiązań krótkoterminowych różnymi grupami aktywów obrotowych (w ujęciu ogólnym – wskaźnik bieżący, po wyłączeniu zapasów – wskaźnik szybki); in minus należy jednakże odnotować praktycznie brak bufora gotówkowego (wskaźnik gotówkowy) oraz fakt, że decydujący udział w aktywach obrotowych mają wspomniane już wcześniej udziały w innych podmiotach z Grupy IndygoTech (głównego udziałowca LZMO), a więc ich krótkoterminowy charakter jest dość wątpliwy. Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) widoczne jest pewne wsparcie płynności (pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi wynosi ok 19%), lecz w ramach ujęcia strukturalnego płynności (kapitał obrotowy netto) Grupa prezentuje się już bardzo słabo – zarówno w ujęciu statycznym jak i dynamicznym (cykle) mamy do czynienia z deficytem kapitału obrotowego netto względem bieżących potrzeb (ujemne saldo płynności oraz dłuższy cykl konwersji gotówki od cyklu kapitału obrotowego netto).

W obszarze

poziomu zadłużenia sytuację Emitenta można uznać za umiarkowaną. Aktywa finansowane są zobowiązaniami ogółem w ok 49% (wskaźnik ogólnego zadłużenia), a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 98% jego wartości. Jednocześnie jednak trzeba zauważyć, że zdecydowana większość zadłużenia (ok 77%) ma charakter odsetkowy (wyliczenia oparte na szacunkach, gdyż Emitent nie podaje w raportach kwartalnych szczegółowych danych). In minus postrzegać natomiast należy dokonaną w analizowanym okresie sprawozdawczym zmianę w zakresie czasowej struktury zadłużenia, gdzie w relacji do długu ogółem zobowiązania krótkoterminowe przewyższają długoterminowe (87-13).

Najsłabiej sytuacja Emitenta prezentuje się w przypadku obszaru

zdolności do obsługi zadłużenia. Relacje dotyczące okresu zadłużenia (dług netto oproc. do EBIT lub EBITDA) kształtują się na poziomie ok 6 lat (a więc są ponad granicą uznawaną za bezpieczną – 4 lata), a pokrycie łącznej wartości odsetek i rat kapitałowych różnymi kategoriami wynikowymi jest niepełne. Co prawda w odniesieniu do samych odsetek otrzymujemy pełne pokrycie wynikami EBIT i EBITDA, tyle że pamiętać tu trzeba o znaczącym wpływie dotacji, kształtujących rozpatrywanemu Emitentowi zyski na poziomie operacyjnym.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK LZMO S.A. w analizowanym okresie wskazuje na poziom BBB (dolny obszar strefy bezpiecznej), co w kontekście przeprowadzonej analizy wypłacalności należy uznać za wynik zawyżony. Niezgodność tę wiązać można z nieuwzględnianiem przez model Altmana z jednej strony struktury kapitału obrotowego netto, a z drugiej jakości wyniku operacyjnego analizowanego Emitenta.

Link do

kalkulatora rentowności obligacji LZMO S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.