Omówienie wyników za 2015 rok dla GK NewagW firmie dał o sobie znać opisywany w poprzednim omówieniu schemat.

Chodzi oczywiście o nierównomierność wyników w perspektywie kwartalnej. Ostatni kwartał minionego roku wypadł doskonale. Ale, jak już wspomniano, model biznesu jest tu specyficzny.

Ma to też bezpośrednie przełożenie na biznes, o czym możemy przeczytać w

tym artykule z grudnia 2015r.:

Cytat:(…) spółka jest w okresie zwolnień grupowych, które przewidują możliwość utraty pracy nawet przez 500 osób.

(…)

Zwolnienia są konsekwencją braku zgody związkowców na roczny okres rozliczeniowy pracy w tzw. równoważnym czasie. Zarząd firmy chciał, żeby pracownicy w okresie zastoju produkcji nie przychodzili do pracy, a wolne godziny nadrobili, gdy będzie jej więcej.

Ponownie zwracam uwagę, że ta nieregularność obciążenia pracą może mieć wpływ na wycenę. Rozhuśtane odczyty z kwartału na kwartał to dodatkowe ryzyko. Inwestorzy stosujący mechanicznie modele uwzględniające takie ryzyko, będą automatycznie stosowali większe dyskonto przy kalkulowaniu atrakcyjnej dla nich ceny akcji.

Warto też wspomnieć dużą koncentrację dostaw do poszczególnych klientów: Koleje Mazowieckie – 20,47%; PKP – 17,94%; Stadler Polska – 17,95%.

Daje to wprawdzie pozostałym okazję, aby nabyć tytuł po niższej cenie. Jednakże sytuacja zmniejszonego popytu na akcje (w stosunku do firmy o podobnych parametrach finansowych, ale mniejszym, postrzeganym ryzyku) powinna być permanentna. Zatem teoretycznie rzecz biorąc, przewagi nie da się zrealizować w postaci zysków na kursie, a jedynie w postaci większego zwrotu z dywidendy. To w niej należy szukać ewentualnej, drzemiącej

alfy.

Problem można łagodzić, analizując dane z dłuższych okresów i tutaj wypatrywać trendów i schematów. Dlatego będziemy się dalej przyglądać Grupie w ujęciu dwunastomiesięcznym. Zresztą tak, jak postrzega ją Zarząd, o czym świadczy próba wprowadzenia rocznego okresu rozliczeniowego czasu pracy.

Rok 2015 w stosunku do poprzedniego to całkiem ładny progres przychodów: 1,035m zł wobec 0,9m złotych w 2014. I ponownie mamy spory rozrzut, jeśli chodzi o asortyment:

- W miarę stabilne (choć mniejsze) przychody z usług napraw i modernizacji taboru.

- Znacznie lepsze przychody ze sprzedaży zespołów trakcyjnych.

- Zerowa sprzedaż lokomotyw.

- Jakiś drobiazg ze sprzedaży systemów sterowania (wobec zera rok temu).

- Niemalże podwojone (46m wobec 26m) pozostałe wyroby i usługi. Czego akurat nie postrzegam pozytywnie, bo „pozostałe” sugeruje „incydentalne”.

Wzrostowi sprzedaży nie towarzyszył wzrost rentowności tejże. Marża spadła z 20,4% do 18,7%. Co wpisuje się w schemat pewnej nieregularności firmy. Nominalnie mamy wzrost zysku brutt na sprzedaży, choć może być on nieco rozczarowujący: prawie równe +10m złotych. Na pierwszy rzut oka to sporo, ale ten postęp uzyskano na wzroście sprzedaży o +135m. A to oznacza inkrementalną marżę w okolicach 7%.

Zatem biznes w swoich podstawach zaznaczył się pozytywnie, ale bez rewelacji. A wzrost kwoty zysku brutto na sprzedaży jest trochę zwodniczy.

Tym bardziej, gdy spojrzymy na niższe partie rachunku zysków i strat. Zysk operacyjny spadł ze 114,8m zł do 89,1m złotych!

Decydująca jest tu linia „pozostałych”.

Po pierwsze mamy bardzo wysoką bazę, jeśli chodzi o pozostałe przychody operacyjne: „tylko” 9,8m zł wobec 21,2m rok temu. W poprzednim roku Grupa wykazała spore kwoty z rozwiązania odpisów i rezerw oraz wyceny nieruchomości. A także wielu drobniejszych elementów. Wszystko to złożyło się na kwotę, którą trudno było w tym roku doścignąć. To można by traktować przychylnie. Tegoroczny wynik jest pod tym względem „czystszy”.

Po drugie jednak mamy pozycję pozostałych kosztów operacyjnych. A w niej wzrost z 24,2m zł do 41,4m złotych. Wewnątrz można znaleźć większe (7,1m vs. 2,2m) odpisy aktualizujące na zapasy i należności. Odpisy są oczywiście „niegotówkowe”, ale jeśli zostaną skonsumowane, to znaczy, że gotówka ta nigdy do firmy nie wpłynie.

Znacznie gorzej wygląda jednak pozycja kar umownych. Wzrosły z 10m do 21,6m złotych. Uważam, że do kwoty tej powinniśmy podejść na zasadzie

non-GAAP i na potrzeby analityczne dokonać jej reklasyfikacji do zysku brutto na sprzedaży. Dlaczego? Ponieważ tytuł „kary umowne” oznacza, że firma nie wywiązała się z podjętych zobowiązań biznesowych. O ile można traktować tę wielkość jako wynik zdarzenia jednorazowego, to jednak z pewną ostrożnością. W zeszłym roku było tych kar na prawie 10 milionów złotych. Mamy tu zatem jakąś powtarzalność i / lub specyfikę biznesu.

A gdyby rzeczywiście przeklasyfikować te kary do ZBnS, to wynik ten spadnie ok. 172m zł za rok 2015 i ok. 174m złotych za 2014. Ponieważ to prezentacja

pro forma, poprzestańmy na stwierdzeniu, że wyniki są porównywalne w okolicach 170 – 175m. Wzrost sprzedaży o ca. 135m złotych nie przyniósł zatem znaczącego efektu w odniesieniu do wyniku.

A do tego jeszcze wynik obciąża 6,9 miliona zł dodatkowych kosztów zarządu.

Dalej mamy nieco odciążającą linię finansową oraz znacznie lepszy podatek, co w efekcie daje ok. 65m złotych zysku netto wobec ponad 78m rok temu.

Moim zdaniem miniony rok nie przyniósł rewelacji. Wyniki za 2015 wykazują pewną wewnętrzną słabość: rosnąca sprzedaż nie pociąga za sobą wzrostu zysku. Z kolei część tego zysku została „zrobiona” przez linię fiskalną.

Nie pomaga też brak porozumienia ze związkami. Chociaż, biorąc pod uwagę materię sporu, o porozumienie może być trudno. Zarząd dąży do ograniczenia funduszu płac, podczas gdy firma jest przedstawiana jako wzrostowa, innowacyjna i przyszłościowa. W ubiegłym roku zakończono znaczące inwestycje rozwojowe: w centrum lakiernicze, zakupy sprzętu oraz we własność intelektualną.

Potrzeba jeszcze trochę czasu, aby wyrysowały się długoterminowe zależności, tak aby móc szacować, dokąd Grupa zmierza.. Na razie odczyty są niejednoznaczne.

- Z jednej strony nominalnie wszystko wydaje się być w porządku.

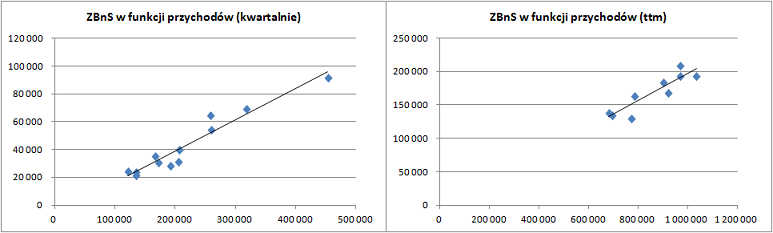

kliknij, aby powiększyć(*) ZBnS – zysk brutto na sprzedaży

(**) ttm – trailing twelve months – krocząca suma dwunastomiesięczna

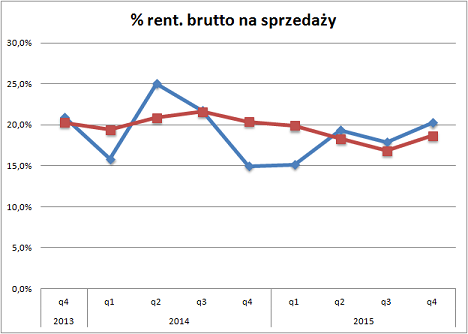

- Z drugiej strony jednak ujęcie relatywne wykazuje wewnętrzne słabości. Już teraz niepokoi zniżkująca rentowność na poziomie ZBnS.

kliknij, aby powiększyć(*) niebieska linia – odczyty kwartalne

(**) czerwona linia – odczyty wg dwunastomiesięcznej sumy kroczącej

W efekcie nie widać tu dźwigni operacyjnej – zysk brutto na sprzedaży nie rośnie w takim tempie, jak sprzedaż.

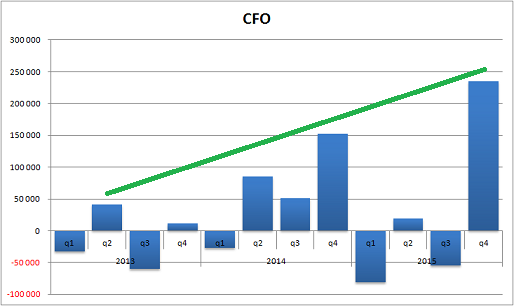

Rozchwiany jest również operacyjny cash flow. Wprawdzie podstawowe przepływy są dodatnie, jednak duży wpływ kapitału pracującego powoduje, że CFO oscyluje wokół zera.

Optymistycznie wygląda za to zaznaczony, wzrostowy trend. Grupie udaje się w pojedynczych kwartałach generować coraz większe kwoty. Niemniej jednak są to kwartały pojedyncze.

kliknij, aby powiększyćO ile biznes Grupy wydaje się zrozumiały, co zachęca do zainteresowania, o tyle je „profil” finansowy to inna historia. Gdyby na giełdzie przyznawano punkty za poziom trudności, inwestorzy dostaliby jej już za sam „profil finansowy” Newagu. Niestety takich punktów się nie przyznaje.

Zamiast tego należy liczyć, że efekty przyniesie program inwestycyjny oraz skłonność do angażowania się w postęp techniczny.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.