Garnitur szyty na miarę - omówienie sprawozdania finansowego Bytom po 1 kw. 2018 r. Ostatnia analiza finansowa spółki Bytom była na forum dość dawno i dotyczyła pierwszego półrocza 2016 roku. Od tego czasu bardzo duże w spółce się zmieniło. Spróbujmy zatem zrozumieć na czym polega biznes odzieżowy, jak wyglądają wyniki za pierwszy kwartał i co w trawie piszczy jeśli chodzi o potencjalną fuzję Vistuli oraz Bytomia.

Po pierwsze należy pochwalić spółkę za prowadzenie dość przejrzystej polityki informacyjnej. Spółka nie tylko podaje dość dużo istotnych wskaźników w swoich raportach i sprawozdaniach zarządu, ale również przygotowuje kwartalne prezentacje wynikowe, a dane finansowe można pobrać w postaci arkusza kalkulacyjnego. To się chwali .

Rozpocznijmy od kilku danych operacyjnych, aby zrozumieć jak działa spółka. Bytom prowadzi sprzedaż detaliczną w sieci własnych sklepów pod marką Bytom na terenie Polski oraz sprzedaż hurtową pod marką Intermoda. Segment detalu przynosi przeważającą część przychodów (92 proc. w analizowanym kwartale) jak i zysków, dlatego w dalszej części analizy skupimy się głównie na nim.

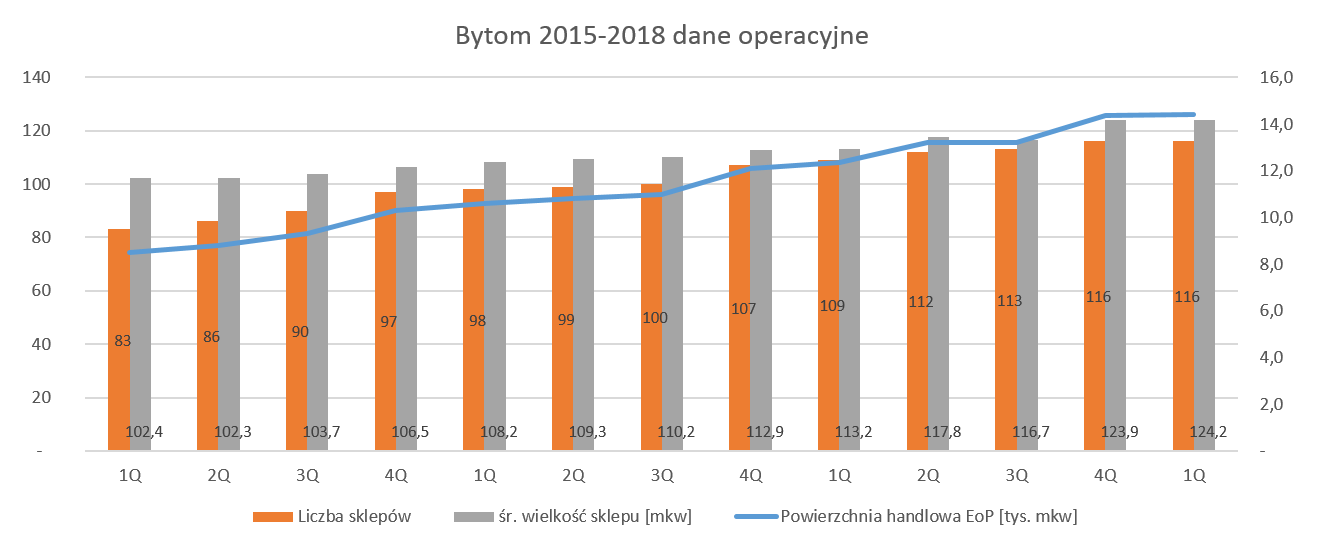

kliknij, aby powiększyćJak widać na powyższym wykresie, spółka systematycznie zwiększa zarówno liczbę sklepów jak i średnią powierzchnię sprzedaży. Średnia wielkość sklepu aktualnie wynosi 124m2 i jest wyższa o 21,3 proc. niż 3 lata wcześniej. Powierzchnia handlowa w tym samym okresie wzrosła dość istotnie z 8,5 tys., m2 do 14,4 tys. m2, a liczba sklepów zwiększyła się o prawie 40 procent. Spółka podtrzymuje, iż nadal chce zwiększać posiadaną sieć sprzedaży, a celem na koniec bieżącego roku jest posiadanie sieci detalicznej liczącej około 121 sklepów o łącznej powierzchni 15,5 tys. m2, w efekcie czego średnia powierzchnia sklepu wzrośnie o kolejnych 5 m2.

kliknij, aby powiększyć

kliknij, aby powiększyćW 2017 roku detaliczna sprzedaż LFL (sprzedaż na sklepach działających przez cały 2016 i 2017 rok) wzrosła o 9,6 proc. w ujęciu r/r, przy całkowitym wzroście sprzedaży o 19,9 proc.. Jeśli chodzi o pierwszy kwartał 2018 roku to wskaźniki te wynoszą 11,3 oraz 17,9 proc., natomiast za 5 miesięcy bieżącego roku odpowiednio 7,0 oraz 11,4 proc. Dynamika sprzedaży w drugim kwartale 2018 jest istotnie niższa niż ta z pierwszego kwartału. Pamiętać należy jednak o tym, że baza porównawcza pierwszego kwartału 2017 roku była niska, a sprzedaż zaczęła się mocniej rosnąć począwszy od kwietnia 2017.

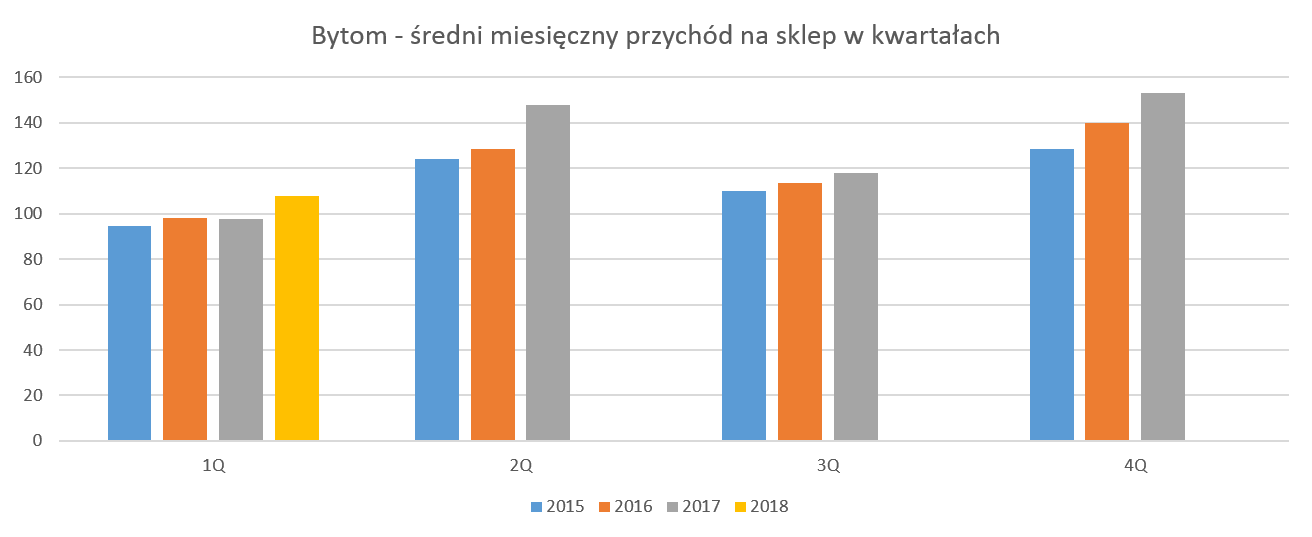

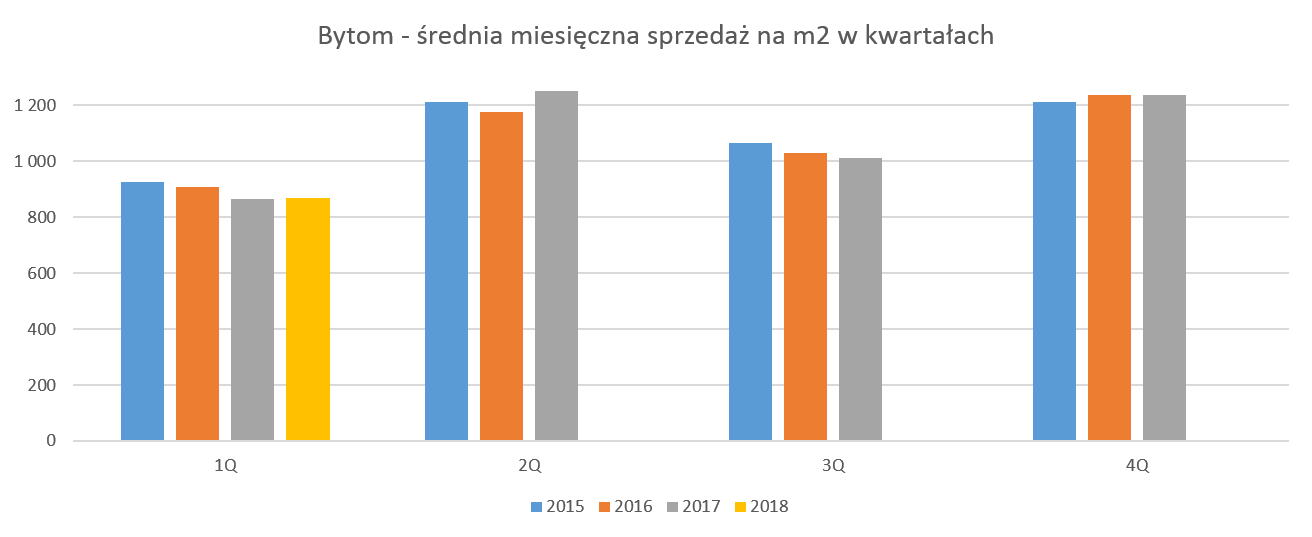

Analizując zmiany sprzedażowe można stwierdzić, że o ile sklepy działające dłużej niż rok rozwijają się w dobrym tempie, o tyle nowe otwierane sklepy na razie mają dość niską sprzedaż. Analiza przychodów na sklep oraz sprzedaży na m2 prowadzi do podobnych wniosków. Miesięczna sprzedaż na sklep wzrosła w pierwszym kwartale 2018 roku o 10,7 proc. r/r, natomiast sprzedaż na m2 w zasadzie zmieniła się nieznacznie, tylko o 0,6 proc. Wiedząc, że spółka otwiera w ostatnich lata coraz większe metrażowo sklepy (co potwierdzone jest też rosnącym średnim metrażem sklepu), można wysnuć wniosek, iż spadek sprzedaży na m2 bierze się z faktu, że nowo otwierane sklepy jednak nie osiągają od razu swojej pełnej efektywności operacyjnej. Konkluzja taka nie jest niczym dziwnym, a według informacji płynących ze spółki nowe sklepy potrzebują od kilku do kilkunastu miesięcy, aby osiągać sprzedaż na poziomie już istniejącej od kilku lat sieci. Należy również pamiętać, że spółka cały czas otwiera nowe salony i w ciągu 3 lat przyrost sieci detalicznej mierzony w m2 powierzchni sklepów wyniósł prawie 70 proc.

Tak więc sporą część sieci stanowią obecnie w miarę nowe sklepy, co ułatwia uzyskiwanie wysokich dynamik LFL. Biorąc pod uwagę te wszystkie czynniki, trzeba pamiętać, że po ustabilizowaniu wielkości sieci sprzedaży, wzrosty LFL na poziomie 10 proc. mogą być trudne do powtórzenia. W wypadku Vistuli, która również podaje podobne dane operacyjne, średni metraż sklepu za analizowany okres jest praktycznie identyczny z Bytomiem, natomiast sprzedaż na sklep jak i sprzedaż z m2 jest o około 28 proc. wyższa niż dla analizowanej przez nas spółki. To z jednej strony pokazuje różnice w efektywności działalności, ale również potencjał do wzrostu dla Bytomia.

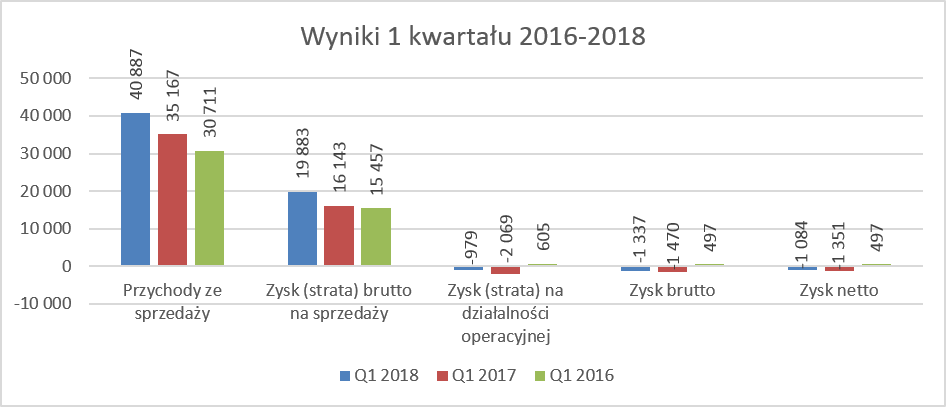

kliknij, aby powiększyćObroty Bytomia wyniosły w I kw. 40,9 mln zł i były o 16,3 proc. wyższe r/r., do czego głównie przyczyniła się głównie sprzedaż detaliczna rosnąca o 18 proc., natomiast spadek odnotowała sprzedaż hurtowa. Spółka również istotnie zwiększyła swój zysk brutto na sprzedaży, które wyniósł 48,6 proc. i był wyższy aż o 2,7 p.p. niż rok wcześniej. Również w tym wypadku była to głównie zasługa marży w sklepach detalicznych, która wyniosła 50,8 proc. i była wyższa o 2 p.p. r/r. Możemy zakładać, że do poprawa marży przyczynił się zarówno to efekt lepszego i efektywniejszego zarządzania ceną, jak i korzystniejsze kursy walutowe, a przypomnijmy, że spółka zaopatruje się u dostawców azjatyckich i rozlicza te zakupy w dolarze amerykańskim. Celem GK Bytom jest dalsza optymalizacja i poprawa marży brutto na sprzedaży.

Wzrostu kosztów sprzedaży o 18,4 proc. r/r, czyli trochę wyższego od dynamiki sprzedaży, mimo wszystko nie oceniałbym krytycznie, biorąc pod uwagę otoczenie rynkowe i obecny stan rozwoju spółki. Możemy założyć, że spółka musiała zmierzyć się z presją rosnących wynagrodzeń dla pracowników. Bytom nie podaje takich danych, ale 10 procentowy lub nawet wyższy wzrost średniego wynagrodzenia r/r nie byłby dla mnie jakimś specjalnym zaskoczeniem. Dodatkowo trzeba pamiętać, że metraż sieci wzrósł o około 17 proc. r/r co oczywiście wymagało zatrudnienia pracowników, a także zwiększenia kosztów logistycznych (dostawa do nowych punktów). Istotne zwiększenie wielkości sieci powoduje (przejściowo miejmy nadzieję) mniejszą efektywność ponieważ nowe placówki nie działają tak efektywnie jak te już istniejące, a cześć kosztów sprzedaży jest kosztami stałymi lub zmienno-stałymi. Analizując koszty handlowe na m2 powierzchni detalicznej zauważamy tylko nieistotny wzrost z 403 zł za 1 kwartał 2017 roku do 405 zł za bieżący okres. Tym niemniej na pewno należy obserwować koszty sprzedaży w kolejnych okresach szczególnie uważnie.

Spółka zredukowała koszty zarządu, które były niższe o prawie 11 proc. r/r oraz o ponad 3 proc. w porównaniu do czwartego kwartału 2017 roku, co jest oczywiście pozytywnym objawem. W związku z spadkiem kosztów zarządu przy jednocześnie rosnącej sprzedaży, ich udział w obrocie ogółem istotnie spadł aż o 1,0 p.p. do 3,4 proc.

W efekcie wydarzeń opisanych powyżej EBIT wyniósł (979) tys. zł, to znaczy, że strata operacyjna była o 52,7 proc. niższa niż rok wcześniej. W takim biznesie jak sprzedaż detaliczna odzieży, straty operacyjne w pierwszym kwartale nie są czymś specjalnie zaskakującym biorą pod uwagę fakt, że sprzedaż tego kwartału jest najniższą w całym roku.

Na poziomie zysku brutto różnica w wynikach nie jest już jednak taka duża i wynosi zaledwie trochę więcej niż 100 tys. zł. Jest to związane z faktem, iż w pierwszym kwartale 2017 roku spółka odnotowała 0,8 mln zł dodatnich różnic kursowych, podczas gdy w analizowanym okresie zaksięgowane 0,13 mln zł, ale ujemnych.

Analiza kapitału pracującego to wyzwaniePrzypomnijmy jak działa Bytom. Sprzedaje towar przede wszystkim za gotówkę i karty płatnicze/kredytowe. Tylko niewielka część to sprzedaż gotówkowa oraz sprzedaż do sklepów franczyzowych oraz sprzedaż hurtowa. Dodatkowo utrzymuje istotne wartości zapasów zarówno na magazynie towarów, materiałów jak i w sklepach detalicznych. Ponieważ spora część produkcja jest outsorcowana to zobowiązania handlowe nie będą finansować w całości zapasów, bo kontrahentom trzeba płacić aby mieli płynność . Podsumowując możemy się spodziewać bardzo niskich należności, wysokich zapasów oraz przeciętnego stanu zobowiązań, a cykl konwersji gotówki powinien być dodatni.

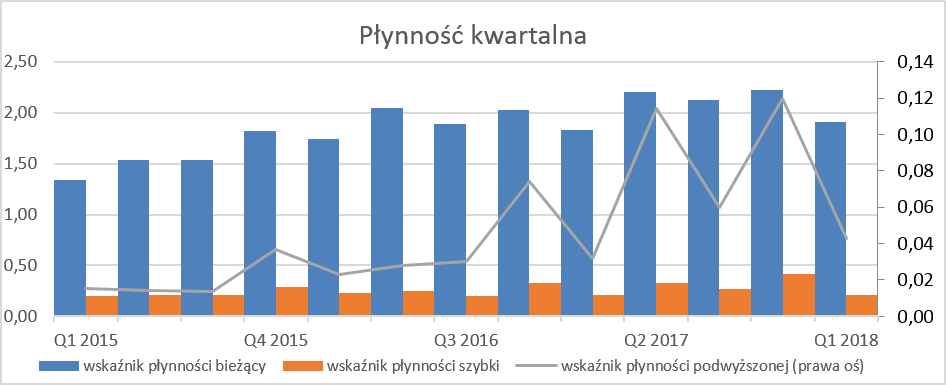

kliknij, aby powiększyćWskaźnik płynności bieżącej wynosi obecnie 1,9 a waha się w zakresie 1,3 -2,2 czyli można rzecz, że przebywał w wartościach opisanych w literaturze jako zalecane. Zejdźmy dalej i spójrzmy na wskaźnik płynności szybkiej, który wynosi 0,21 i tutaj zaczyna się robić ciekawie. Po pierwsza tak bardzo duży spadek wynika z faktu bardzo dużych wartości zapasów, które w tym wypadku nie są uwzględnianie w wyliczaniu wskaźnika. Po drugie, ponieważ spółka dużo sprzedaje za gotówkę to należności ma dość niskie w porównaniu do zobowiązań krótkoterminowych.

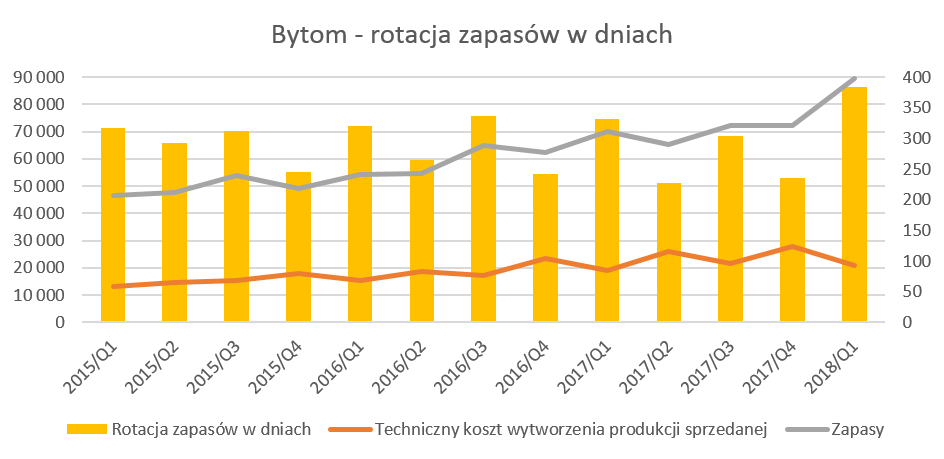

W takim razie skupmy się na początek na zapasach. Pierwszy wykres reprezentuje wartości zapasów razem (wyroby, towary i surowce) oraz ich rotację, a drugi z kolei pokazuje zapasy w sklepach detalicznych. Warto przypomnieć ze rotacja zapasów w dniach liczona jest w odniesieniu do kosztu wytworzenia produktów/towarów sprzedanych a nie przychodów ze sprzedaży. W biznesie, w którym marża brutto na sprzedaży wynosi 50 proc. jest to szczególnie istotne.

kliknij, aby powiększyć

kliknij, aby powiększyćWartość zapasów zwiększyła się o 27,4 proc. r/r oraz o 24,1 w porównaniu z czwartym kwartałem 2017 roku, a rotacja zapasów osiągnęła 383 dni, czyli więcej niż jeden rok kalendarzowy (sic!).

Jeden jak i drugi wykres muszą budzić zaniepokojenie. Zarówno wartości bezwzględne zapasów oraz wskaźniki rotacji, a także tendencje w tym zakresie są zdecydowanie negatywne w pierwszym kwartale 2018 roku. Spółka tłumaczy to następująco:

„Wzrost zapasów jest wynikiem zwiększonych dostaw pod kolekcję wiosenno – letnią 2018 (planowane jest zwiększenie sieci oraz wzrost sprzedaży), zwiększenia produkcji kolekcji całorocznej oraz wcześniejszego rozpoczęcia zakupów surowców i produkcji płaszczy zimowych w celu optymalizacji marży (produkcja w „martwych” produkcyjnie sezonach w szwalniach) oraz niższej sprzedaż z m2 w I kwartale 2018 r. od zakładanej.”

Ja w szczególności zwróciłbym uwagę na ostatnią część mówiąca o niższej sprzedaży z m2 od zakładanej. Innymi słowy można przetłumaczyć te słowa na następujące: „ Zatowarowaliśmy się „pod korek” licząc, że sprzedamy więcej, a niestety się nie udało”. Co teraz można zrobić? No cóż zapewne jedynym rozsądnym wyjściem jest próba wyprzedaży kolekcji aby zwolnić miejsce pod nową kolekcję, co oczywiście może się odbić negatywnie na marżach.

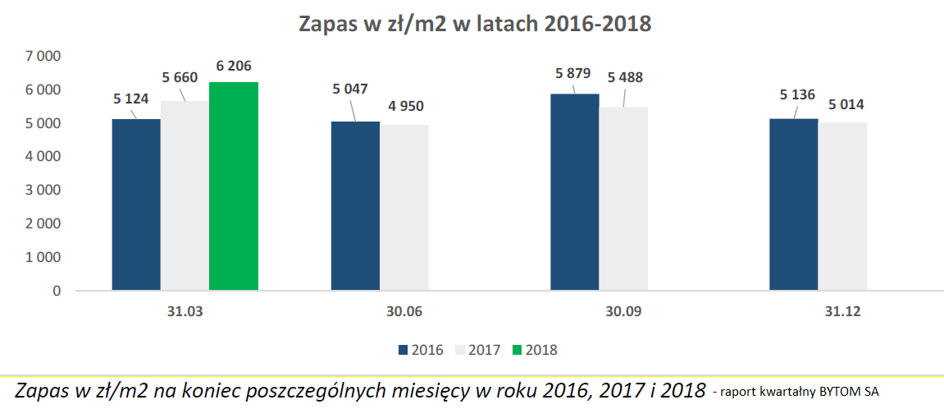

Zapas liczony na m2 (choć obejmuje on zarówno materiały jak i towary, co dla mnie wydaje się nie najszczęśliwszym rozwiązaniem) wyniósł 6,2 tys. zł i wzrósł

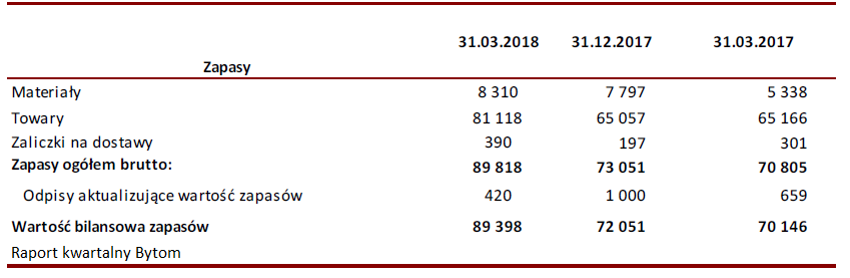

kliknij, aby powiększyćJak widać powyżej za zwiększenie wartości zapasów odpowiadają przede wszystkim towary, które wzrosły o prawie 16 mln zł r/r, choć największy procentowy wzrost odnotowano w materiałach, które

zwiększyły się o prawie 56 proc. Wartościowy wzrost zapasu towarów jest efektem zwiększenia się powierzchni sieci (o 17% r/r), zatowarowania pod planowanych otwarcia w kolejnym kwartale oraz zwiększenia zapasu kolekcji całorocznej. Według informacji ze sprawozdania finansowego zapas kolekcji całorocznej na koniec pierwszego kwartału 2017 roku był w niewystarczającej ilości w stosunku do popytu. Bardzo duży wzrost zapasów materiałów spowodowany jest zakupem surowców i produkcję płaszczy z kolekcji jesień zima 2018.

Pomimo tak dużego wzrostu zapasów, zarówno w porównaniu do danych na koniec poprzedniego roku jak i pierwszego kwartału 2017 roku, odpis na zapasy spadł do wartości 420 tys. zł, co się wydaje wartością dość niską. Oczywiście garnitury, marynarki czy spodnie nie mają terminu przydatności do spożycia, co zmniejsza ryzyko konieczności dokonywania znaczących odpisów. Jednakże istotny wzrost wartości zapasów powiązany z rosnącą rotacją w dniach oraz niższą niż oczekiwana sprzedażą z m2 w pierwszym kwartale 2018 roku, prowadzi do konkluzji, że zapasy są pozycją bilansową, na którą należy zwrócić specjalną uwagę w nadchodzących kwartałach.

Aby uczciwie i bezstronnie przedstawić sytuację trzeba również jasno napisać, że wskaźniki rotacji zapasów dla spółki Vistula również są dość znaczne i wynoszą około 330 dni. Po pierwsze jednak zawierają one również zapasy związane z segmentem jubilerskim (nie zdziwiłbym się gdyby rotacja w takim segmencie była gorsza niż w wypadku odzieży), po drugie są to wartości dość stabilne i nie rosnące.

Spółka zaraportowała 4,3 mln zł należności handlowych netto na koniec pierwszego kwartału 2018 roku, co było wartością niższą o 1,1 mln zł niż rok wcześniej. Rotacja należności handlowych wyniosła w dniach wyniosła niecałe 8 dni. Biorąc pod uwagę, że sprzedaż w sklepach powinna odbywać się za gotówkę oraz częściowo przy użyciu kart płatniczych/kredytowych (gdzie okres regulowania zobowiązań ze strony instytucji płatniczych nie powinien przekraczać 2-3 dni), rotacja na takim poziomie jest mimo wszystko dość wysoka. Wydaje się, że wytłumaczeniem może być tylko dość wysoka wartości należności z tytułu sprzedaży hurtowej (choć taka sprzedaż stanowi tylko 8 proc. całości sprzedaży) lub długie finansowanie sklepów franczyzowych, który jest tylko 6 z 116 w całej sieci. Wiekowanie należności na koniec 2017 roku nie wykazała jakiegoś istotnego problemu, a nieobjęte odpisem należności przeterminowane powyżej 90 dni wynosiły około 0,5 mln zł, więc nie były wartością bardzo istotną.

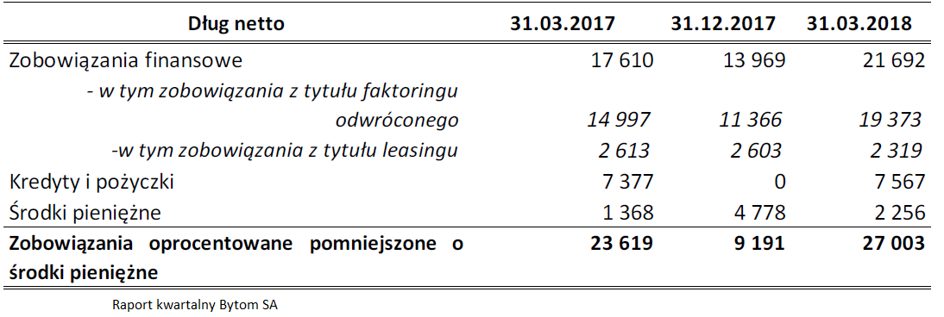

Zadłużenie w normieZobowiązania krótko- i długoterminowe stanowią 46 proc. sumy bilansowej na koniec kwartału, a w ostatnich dwóch latach wahały się w przedziale 40-48 proc. Spółka finansuje się zarówno kredytami jak i leasingiem finansowym, a także, co ciekawe, faktoringiem odwrotnym. Ponieważ jest to alternatywna i wciąż mało popularna metoda finansowania zobowiązań handlowych firmy (faktorant) przez bank lub wyspecjalizowaną instytucję (faktor), opiszmy ją pokrótce. Po złożeniu zamówienia u dostawcy Bytom przedstawia fakturę do wykupu faktorowi, który płaci dostawcy. Należną kwotę wykupu faktury wraz z odsetkami faktorant spłaca faktorowi w ustalonym przez nich terminie. Dzięki temu Bytom ma więcej czasu na zapłatę swoich zobowiązań, a dostawcy materiałów i towarów dostaję pieniądze szybciej. Oczywiście kosztem są odsetki w okresie finansowania od dnia spłaty przez faktoranta do dnia spłaty przez faktora.

kliknij, aby powiększyćDługu netto spółki wzrósł o 3,4 mln zł przede wszystkim w związku z zwiększonym wykorzystaniem linii faktoringowej pod zakup tkanin do produkcji kolekcji całorocznej (zwiększenie zapasu ze względu na jej braki w poprzednich sezonach) oraz surowców pod produkcję jesień zima, czego wcześniej GK Bytom nie praktykowała. Finansowanie zakupów poprzez linie faktoringowe powinno się przekładać na niższe ceny zamawianych towarów, choć oczywiście ma to swoje odzwierciedlenia w koszcie finansowania.

Wskaźnik dług netto do EBITDA wzrósł do poziomu 2,25 w pierwszym kwartale 2018 w porównaniu z 1,58 rok wcześniej oraz 0,51 na koniec 207 roku. Wzrost wskaźnika w pierwszym kwartale ze względu na sezonowość nie dziwi, a bezwzględne wartości są nadal na poziomach akceptowalnych. Jednak należy oczekiwać spadku tego wskaźnika przy raportowaniu drugiego kwartału.

Fuzja Vistuli z BytomiemZarówno Vistula jak i Bytom to uznane marki, które są liderami rynku męskiej odzieży formalnej, z udziałami na poziomie odpowiednio 9 i 5 proc., a dotychczas byli największymi konkurentami. Dodatkowego smaczku dodaje fakt, że prezesem Bytomia jest Michał Wójcik, który wcześniej przez wiele lat pracował w Vistuli. Przy fuzji przyjmuję założenie, że każda marka pozostanie samodzielna i zachowa swoją tożsamość, ale będą działać w ramach wspólnej grupy kapitałowej. Niewątpliwie jeśli chodzi o typ sprzedawanej odzieży to Bytom jest bardziej konserwatywny i formalny, a Vistula bardziej smart casual. Świadczy o tym chociaż już sama strategia marketingowa obydwu spółek (ambasadorzy marek to: Fisz i Andrzej Seweryn w Bytomiu oraz Robert Lewandowski w wypadku Vistuli). Spróbujmy zatem zastanowić się co może przynieść taka fuzja:

a) Konsolidację zakupów surowcowych (tkaniny, dodatki) co powinno wpłynąć na poprawę warunków zakupowych czyli tańsze zakupy co może zwiększać marżę brutto,

b) Koordynację akcji promocyjnych oraz zmniejszenie wojny cenowej. W tym wypadku akurat to nie musi być korzystne dla klientów, którzy niewątpliwie przyzwyczajeni są do dużych wyprzedaży i znaczących akcji rabatowych. Ewentualna fuzja zapewne spowoduje, że obie marki zrezygnują z ostrej walki cenowej i będą opóźniać lub istotnie opóźniać agresywne akcje promocyjne, co powinno poprawić marże. Oczywiście ryzykiem jest jak wpłynie to na obrót i zapasy.

c) Być może połączenie programów lojalnościowych i wspólne akcje promocyjne co powinno zwiększyć lojalność klientów do marki. Fuzja powinna także umożliwić ograniczenie kosztów reklamy i marketingu oraz większą skuteczność przekazu w związku z lepszą segmentacją i zarządzaniem markami, koordynacją działań marketingowych i prowadzeniem wspólnych kampanii reklamowych.

d) wzmocnienie segment odzieży formalnej w wypadku Vistuli. Pamiętać jednak należy o prognozach mówiących, że ten segment rynku nie będzie się rozwijał. Niewątpliwie trendy obecnie panujące powodują, że coraz mniej mężczyzn chodzi do pracy w garniturze. Pod presją e-handlu rynek detaliczny zapewne będzie musiał się również zmieniać. Internet już wywiera coraz większą presję na marże, a to zapewne nie koniec.

e) Potencjalne możliwości redukcji kosztów czynszów, poprzez optymalizację lokalizacji, a także renegocjacje czynszów. Koszty z tytułu najmu są trzecim w kolejności, oprócz kosztów zakupu towarów i kosztów pracowniczych, najważniejszym czynnikiem wpływającym na marże. Niewątpliwie spółka będzie miała większą siłę przetargową negocjując w tym samym centrum dwa lokale o powierzchni 150 m2 każdy, niż wcześniej gdy były to osobne negocjacje. Biorąc pod uwagę wielkość salonów odzieżowych nie przeceniałbym jednak tej siły. Nie zakładam również wystąpienia wielu przypadków zamykania jednego z dwóch salonów działających w tej samej galerii, głównie ze względu na zachowanie dwóch niezależnych marek. Choć oczywiście można sobie wyobrazić otwieranie kolejnych nowych salonów z dwoma markami na jednej powierzchni.

f) Oczywiście należy oczekiwać i wymagać niższych kosztów zarządzania wspólną siecią sprzedaży, a także oszczędności na poziomie kosztów administracyjnych takich jak IT, księgowość, kadry i płace czy logistyka.

g) Wykorzystanie know-how będące po jednej i o drugiej stronie podmiotów biorących udział w fuzji, a w szczególności zwiększenie sprzedaży z m2 na poziomie marki Bytom.

h) Zwiększenie pozycji finansowej, a także rozproszenie ryzyka gospodarczego połączonych podmiotów

i) Jeśli fuzja zakończy się sukcesem to efektem może być wzrost kapitalizacji połączonych spółek oraz poprawa płynności akcji w obrocie giełdowym.

Dość ciekawe jest zachowanie kursu Vistuli, która jest notowana z dość znaczną premią nawet w stosunku do poprawionego parytetu wymiany akcji na poziomie 0,72, podczas gdy pierwotny parytet wynosił 0,82. W chwili obecnej cena rynkowa Vistuli wynosi 4,75 zł, a Bytomia 2,82 zł. Przy założeniu, że fuzja odbędzie się na warunkach zaproponowanych, a rynek jest efektywny to albo akcje Vistuli powinny być wyceniane w okolicach 4 zł, przy obecnej wycenie Bytomia, albo wycena Bytomia powinna wzrosnąć do 3,33 zł przy obecnej wycenie Vistuli. Pamiętajmy, że zarówno akcjonariat spółki Vistula jak i Bytomia jest dość rozproszony, fundusze mają dużo do powiedzenia, a transakcja wymaga większości trzech czwartych głosów na walnym zgromadzeniu. Można postawić tezę, że gdyby akcjonariusze finansowi oraz rynek byli pewni co do zaistnienia fuzji to kurs akcji obu spółek powinien się dostosować. Oczywiście powodem rozbieżności może być nie tylko pewna ostrożność akcjonariuszy Vistuli co do przejęcia Bytomia, ale również obawa w związku z przedłużającym się badaniem UOKIK. Wniosek o zgodę na połączenie przedsiębiorstw został skierowany do regulatora pod koniec sierpnia 2017 roku. W listopadzie zeszłego roku UOKiK przeszedł do II fazy badania, polegającej na zebraniu informacji na temat charakterystyki lokalnych rynków sprzedaży detalicznej odzieży męskiej, a także wielkości udziałów obydwu przedsiębiorstw jak i ich konkurentów. Oczywiście taka analiza i mimo wszystko już dość dług okres analizy, nie przesądza o ostatecznej decyzji urzędu, ale widać wyraźnie, że sprawa nie jest taka łatwa i prosta jak przedstawiali wnioskujący prawie rok temu.

Podsumowanie i ocena sytuacji rynkowej Warto jeszcze wspomnieć że w drugiej dekadzie kwietnia 2018 roku prezes spółki Michał Wójcik sprzedał pakiet 1 mln akcji za ceną 3 mln zł. Oczywiście prezes ma prawo rozporządzać swoimi akcjami w dowolny sposób, jednakże sprzedaż akcji przed fuzją może zastanawiać. W chwili obecnej Pan Michał Wójcik posiada niecałe 462 tys. akcji, co stanowi 0,7 proc. wszystkich akcji. Do tego dochodzi jego udział w programie motywacyjny oraz warranty na kolejne 1,9 mln akcji.

Bytom importuje większość tkanin do produkcji ubrań z zagranicy (w EUR) oraz towary z Azji (w USD). Z kolei czynsze w centrach handlowych ustalane są zwykle w EUR. W 2017 roku struktura zakupów (towarów oraz tkanin) Grupy w III kwartałach 2017 kształtowała się następująco: 50% stanowiły zakupy w PLN, 30% zakupy w EUR, 20% zakupy w USD. Biorąc po uwagę ostatnio występujący trend do umacniania się dolara amerykańskiego może to wpłynąć negatywnie na marże. Spółka poinformowała, że spodziewając się takiego kształtowania kursów zawiera już transakcje forward, które mają zabezpieczyć ją przed aprecjacją amerykańskiej waluty.

Na dzień dzisiejszy praktycznie wszystkie serwisowe automaty wskazują na przewartościowanie akcji na GPW. Spółka jest obecnie wyceniana w okolicach 18 P/E, oraz EV/EBITDA na poziomie prawie 10, a nie są to wartości niskie. Z drugiej strony trzeba przyznać, że spółka ma realne możliwości zwiększenia sprzedaży zarówno z istniejących już sklepów (poprzez zwiększenie efektywności sprzedaży z m2) jak i w związku z planowanymi dalszymi otwarciami. Dodatkowo widać pracę nad optymalizacją marży brutto, co powinno również pozytywnie przekładać się na zyski generowane w przyszłości. W chwili obecnej przy aktualnie ustalonym parytecie wydaje się, że fuzja wydaje się być bardziej korzystna dla akcjonariuszy Bytomia ni ż Vistuli. Z drugiej jednak strony, biorąc pod uwagę zmiany na rynku, wydaje się, że jest to jedna z sensowniejszych opcji pozwalająca na podniesienie efektywności obydwu podmiotów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.