TRZY KOLORY: SREBRNY - OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ IMPEXMETAL S.A. (IPX) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2016 ROK

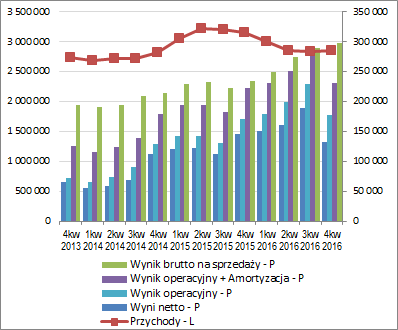

Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo wyraźnych regresów r/r na końcowych poziomach wynikowych

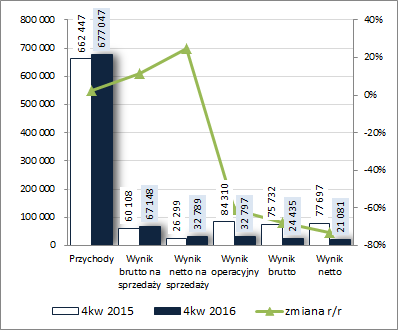

rachunku zysków i strat GK Impexmetal może zaliczyć 4kw 2016r do udanych. W obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży wzrosły o 2%, a na poziomach wyniku brutto i netto na sprzedaży odnotowano wzrost zysków o odpowiednio 12 %i 25% (marża brutto na sprzedaży wyniosła 9,92% wobec 9,07% przed rokiem; zarówno koszt własny sprzedaży jak i łączne koszty sprzedaży i zarządu uległy tylko nieznacznemu zwiększeniu o odpowiednio 1% i 2%). Wspomniany na wstępie regres wyników dotyczący dolnej części rachunku zysków i strat należy wiązać ze zdarzeniem jednorazowym, jakie miało miejsce w okresie odniesienia (aktualizacja wyceny aktywów niefinansowych, w tym w szczególności nieruchomości inwestycyjnych) i, które przełożyło się na wykazanie w ramach pozostałej działalności operacyjnej ok 58 mln zł przychodów netto (w rozpatrywanym okresie było to 8 tys. zł). W rezultacie na poziomie wyniku operacyjnego Grupa zaraportowała r/r spadek zysku o 61%. W przypadku działalności finansowej co prawda odnotowano r/r nieznacznie niższe koszty netto w ujęciu wartościowym (8,4 wobec 8,6 mln zł), jednakże nie miało to przełożenia na powstrzymanie negatywnych zmian na końcowych poziomach wynikowych – zysk brutto zmniejszył się r/r o 68%, a zysk netto o 73% (dodatkowy wpływ kwestii podatkowych – w roku 2016 Grupa zapłaciła podatek, a w 2015 wykazała odroczenie)..

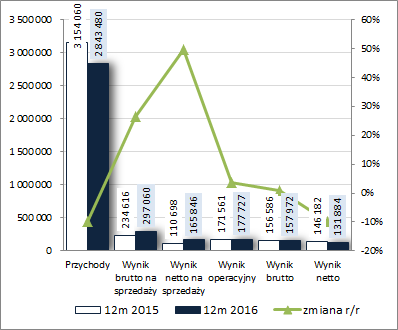

W skali całego 2016 roku zmiany r/r w poszczególnych obszarach rachunku zysków i strat GK Impexmetal miały generalnie zbliżony charakter do tego co przedstawiono wyżej w odniesieniu do samego 4kw. W obszarze działalności podstawowej Grupa wykazywała rosnącą poprawę wyników – przychody ze sprzedaży spadły r/r o 10% (efekt dużo niższych przychodów w 1 połowie 2016r) przy jednoczesnym wzroście zysku brutto i netto na sprzedaży o odpowiednio 27% i 50%. Za sprawą wspomnianego wcześniej efektu wysokiej bazy (wpływ aktualizacji wyceny nieruchomości inwestycyjnych w 2015r.) na poziomie zysku operacyjnego odnotowano znaczny spadek poprawy w ujęciu r/r (+4%). Z kolei po uwzględnieniu wyższych r/r kosztów finansowych, w tym straty Alchemii, na poziomie wyniku brutto wzrost zysku ograniczył się już tylko do symbolicznego 1%. Ostatecznie, po uwzględnieniu obciążeń podatkowych (w 2016r zrealizowana stopa podatkowa wyniosła 16,5% podczas gdy w 2015r 6,6%), na poziomie wyniku netto Grupa wykazała r/r regres rzędu 10%.

Opisaną wyżej sytuację tę zobrazowano na wykresie poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Czynnikiem, który miał duży wpływ na niższy poziom przychodów w 2016 roku był wolumen sprzedaży w spółkach Grupy Kapitałowej Impexmetal, który był niższy r/r o 1,4%.

Jednocześnie jednak, pomimo spadku wolumenów sprzedaży warto zauważyć, że w ujęciu całej Grupy połowa podmiotów odnotowała wyższy wolumen sprzedaży niż w analogicznym okresie roku poprzedniego. Największe wzrosty dotyczyły: ZM SILESIA S.A. O/Oława ze wzrostem o 2,9 tys. ton (11,7%) – efekt pozyskania w 2016 roku nowych kontraktów, w tym kontraktów w nowych fabrykach Michelin we Francji, Niemczech i Hiszpanii; Zakładu Aluminium Konin (Impexmetal S.A.) ze wzrostem o 2,4 tys. ton (2,8%) – efekt inwestycji, skutkujących wzrostem produktywności oraz ZM SILESIA SA O/Silesia ze wzrostem o 0,3 tys. ton (2,3%) – efekt rozpoczęcia sprzedaży nowego produktu w postaci blachy cynkowo-tytanowej patyna carbon (tzw. blacha czarna).

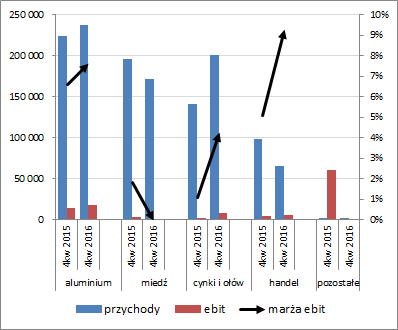

Biorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] można stwierdzić, że w skali 4kw najbardziej pozytywny wpływ na wyniki Grupy miały segmenty aluminium oraz cynku i ołowiu (wzrost przychodów, wyniku operacyjnego oraz marży). Słabiej pod tym względem wypadł segment handlu, gdzie wzrost zysku operacyjnego osiągnięto za sprawą wyraźnie wyższej marży, która z nawiązką zneutralizowała niższe przychody. Z kolei najsłabiej performował segment miedziowy, gdzie zarówno przychody, wynik operacyjny oraz marża r/r zniżkowały. Z punktu widzenia samego wyniku operacyjnego najbardziej znacząca zmiana, która wpłynęła na ogólny obraz sytuacji w 4kw, dotyczyła jednakże pozycji pozostałych nieprzypisanych, związanych w dużym stopniu z wynikiem na pozostałej działalności operacyjnej i wspomnianą wcześniej aktualizacją wartości nieruchomości inwestycyjnych w 2015r.

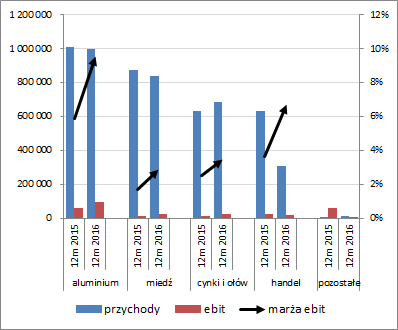

Natomiast w skali całych 12m negatywny wpływ niższego wyniku na pozostałej działalności operacyjnej, jakkolwiek nadal wyraźnie widoczny, nie ma aż takiej siły rażenia jak w omawianym wyżej 4kw i został zneutralizowany wyższymi wynikami operacyjnymi wypracowanymi w ramach głównych segmentów działalności GKI. Warto tu odnotować, że w przypadku wszystkich czterech segmentów Grupa odnotowała wzrost marży ebit, co przełożyło się w większości przypadków na wzrost wyniku operacyjnego (wyjątek stanowiła jedynie działalność handlowa), jednakże jedynie segment cynku i ołowiu cechował się przy tym wzrostem przychodów. W przypadku segmentu aluminium przychody były r/r na zbliżonym poziomie, w przypadku miedzi tylko nieco niższe, lecz przy handlu niższe o blisko połowę.

kliknij, aby powiększyć

kliknij, aby powiększyć Skupiając się na czynnikach, które zdecydowały o zmianach r/r rocznych wyników operacyjnych w poszczególnych segmentach działalności w Sprawozdaniu Zarządu stwierdza się, że:

- poprawa w segmencie aluminium była następstwem inwestycji, które przełożyły się na wzrost produktywności i jednostkowych marż; dodatkowo in plus na wzrost wyniku miał wyższy kurs euro oraz niższe koszty wytworzenia, w tym niższy koszt surowców;

- poprawa w segmencie miedzi była możliwa głównie dzięki spółce WM Dziedzice S.A., która w 2016r odnotowała poprawę marż handlowych dla wszystkich asortymentów; druga ze spółek w tym segmencie – Hutmen S.A. – uzyskała gorsze wyniki;

- poprawa w segmencie cynku i ołowiu związana była głównie ze wzrostem wyników ZM Silesia S.A. – wyższe wolumeny sprzedaży oraz wprowadzenie do oferty nowego produktu – blachy cynkowo tytanowej patyna carbon (tzw. blacha czarna); druga z istotnych spółek w tym segmencie – Baterpol S.A. – osiągnęła gorsze wyniki;

- pogorszenie w segmencie handlu było natomiast związane z zakończeniem działalności operacyjnej przez FLT&Metals Ltd. oraz likwidacji Oddziału Handlowego Impexmetal S.A.

Należy przy tym odnotować, że na poziom zrealizowanych przez Grupę przychodów oddziaływały w istotny sposób ceny poszczególnych metali oraz kurs walutowy. Najbardziej pozytywnie wpływ ten odbił się na segmencie cynku i ołowiu (wzrost średniorocznych notowań plus osłabienie złotówki). W przypadku aluminium spadek średniorocznych notowań został w dużym stopniu zneutralizowany osłabieniem złotówki. Z kolei najbardziej negatywnie wpływ ten odczuł segment miedziowy, gdzie skala spadku notowań miedzi była zbyt znaczna, aby mogła zostać skutecznie zneutralizowana zmianami na rynku walutowym.

Z kolei z punktu widzenia ujęcia geograficznego w 4kw odnotowano r/r spadek przychodów na rynku krajowym o 10,1% oraz wzrost sprzedaży eksportowej o 16,5%. Natomiast w skali całego 2016r zarówno na rynku krajowym jak i w odniesieniu do zagranicy odnotowano spadek przychodów o odpowiednio 1,8% i 15,8%. W rezultacie, w strukturze sprzedaży (ujęcie za 12m) zmniejszono różnicę między rynkiem krajowym i eksportem z 42-58 do 46-54 (cały czas na korzyść eksportu).

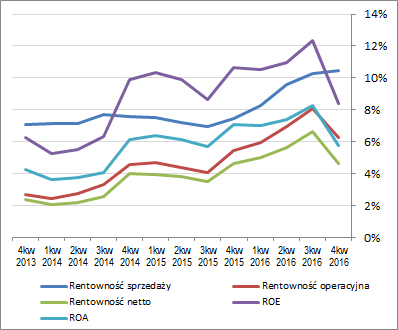

Patrząc się na tendencje wynikowe i efektywnościowe IPX w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] zarówno w odniesieniu do głównych kategorii wynikowych jak również wskaźników rentowności odnotować można dalszą poprawę w odniesieniu do działalności podstawowej oraz spore tąpnięcie jeśli chodzi o poziom operacyjny i dalsze. Jednocześnie pamiętać trzeba, że tąpnięcie to nie jest efektem pogorszenia fundamentów Grupy, lecz zdarzenia jednorazowego z okresu odniesienia i przez kilka kolejnych okresów sprawozdawczych będzie trzeba się z tym męczyć.

kliknij, aby powiększyć

kliknij, aby powiększyćOczekiwania względem kolejnych okresów sprawozdawczych można uznać za dość optymistyczne. Z jednej strony spływające ostatnio dane makro sygnalizują poprawę i pozytywny sentyment zarówno w gospodarce krajowej jak i unijnej, a z drugiej, przy najmniej w kontekście 1kw 2017r, można założyć pozytywny wpływ na przychody Grupy notowań w poszczególnych metali oraz kursów walutowych, które r/r są w większości przypadków na wyższych poziomach.

Pod względem

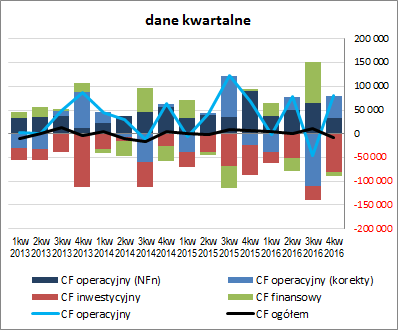

sprawozdania z przepływów pieniężnych IPX w okresie 4kw wypadł mniej korzystnie w ujęciu r/r (wykres poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego Grupa odnotowała odpływ gotówki rzędu -8,7 wobec dopływu 7,4 mln zł przed rokiem. Główny wpływ na taki stan rzeczy miały jednak wyższe inwestycyjne wydatki netto (-80,4 wobec -63,9 mln zł) oraz wydatki wobec wpływów netto przed rokiem na działalności finansowej (-8,6 wobec 4 mln zł). W samym obszarze operacyjnym wypracowano natomiast więcej gotówki (80,2 wobec 67,3 mln zł), przy czym w dużym zakresie źródłem tego były korekty wyniku finansowego (sama nadwyżka finansowa wyniosła 34 wobec 90,6 mln zł, przy czym trzeba pamiętać o jej zniekształceniu w okresie odniesienia aktualizacją wyceny nieruchomości).

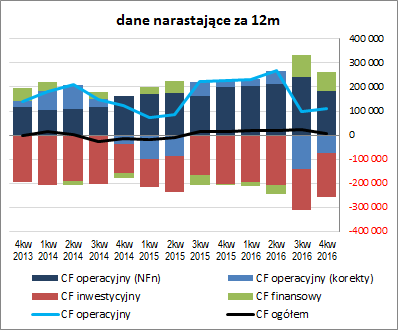

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewne pogorszenie w zakresie ogólnego salda gotówkowego, przy czym cały czas w obszarze wartości dodatnich (wykres poniżej, jednostka – tys. zł). Pod względem struktury cash flow IPX prezentuje się nadal korzystnie, przy czym cały czas poprawkę in minus należy wziąć na fakt, że Grupa cały czas w dużym stopniu angażuje się w finansowanie podmiotów lub zmiany właścicielskie w ramach grupy kapitałowej swojego dominującego właściciela – Grupa Boryszew. Co prawda spośród widocznych wydatków inwestycyjnych pokrywane są również inwestycje rozwojowe Grupy, lecz biorąc choćby omawiany raport za 2016r. jest to relacja 1/3 względem kwoty wyłożonych na zakup akcji jednostek zależnych i stowarzyszonych, udzielone pożyczki oraz nabyte obligacje.

kliknij, aby powiększyć

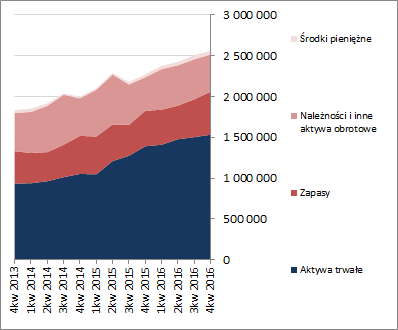

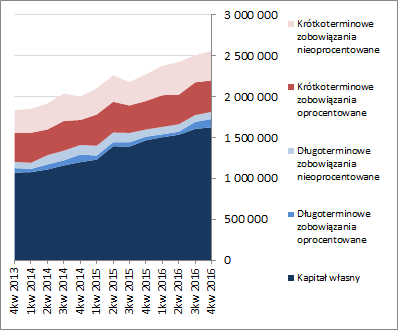

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu IPX w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 2%. Po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 2% (głównie w zakresie aktywów finansowych przeznaczonych do sprzedaży i środków trwałych) oraz aktywów obrotowych również o 2% (głównie w zakresie zapasów). Z kolei po stronie pasywów odnotowano wzrost kapitału własnego o 1% oraz zobowiązań o 3% (zobowiązania krótkoterminowe wzrosły o 2%, a długoterminowe o 11%; jednocześnie dług oprocentowany pozostał mniej więcej na podobnym poziomie i stanowił na koniec okresu 52% zobowiązań ogółem). Zmiany te miały nie miały istotnego przełożenia na strukturę kapitałowo-majątkową IPX, która cały czas prezentuje się bezpieczne, wskazując na pełne pokrycie aktywów trwałych kapitałami stałymi, w tym własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednym mankamentem pozostaje trwały deficyt kapitału obrotowego względem bieżących potrzeb, co przekłada się na potrzeby uzupełnień w postaci krótkoterminowego finansowania oprocentowanego.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej IPX w rozpatrywanym okresie nie wystąpiły istotne zmiany dotychczasowego, generalnie korzystnego, stanu rzeczy (serwisowy rating pozostał na poziomie AA+).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/impexmet... Ocena sytuacji rynkowejMimo sporego upływu czasu od ostatniego omówienia sytuacji GK Impexmetal, w czasie którego notowania zyskały sporo na wartości, komentarz właściwie nadal pozostaje aktualny. Serwisowe automaty wskazują na pewne (choć już wyraźnie mniejsze) niedowartościowanie akcji Impexmetalu na GPW. Jednocześnie cały czas wizerunkową kulą u nogi Impexmetalu są relacje spółki z głównym udziałowcem, w rezultacie których realizuje ona działania niekoniecznie korzystne z punktu widzenia akcjonariuszy mniejszościowych.[/delay]

[/delay] Link do wskaźników

www.stockwatch.pl/gpw/impexmet... oraz...

wycen

www.stockwatch.pl/gpw/impexmet... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 1200 dni była zarezerwowana tylko dla osób posiadających abonament.