PREMIUM

957

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

6 kwietnia 2018 15:38:04

przy kursie: 5,92 zł

Cytat:[Gdyby z wycenami było coś nie tak, to myślę, że już prospekcie by to wyszło. Możliwe jest za to oczywiście, że jest parcie na jakieś zastrzeżenie i uwagę w stylu:

Sprawozdania zostało sporządzone przy założeniu kontynuowania działalności i przy tym założeniu dokonano wyceny aktywów w tym portfeli wierzytelności. Zwracamy uwagę, że dalsze funkcjonowanie spółki zależy od przyszłych zdarzeń niepewnych w postaci rolowania obligacji i pozyskiwania finansowania. Anty emisja była w czerwcu 2017 r. Od tego czasu Getback nabył sporo portfeli wierzytelności i myślę, że spłaty nie idą zgodnie z ich założeniami. Za dużo kupili a są za małą organizacją. Zakupy były dokonywanie głównie długiem. Podtrzymuje więc to co napisałem, bo wycena nowych portfeli nie ma wpływu na prospekt, a one stanowią większość.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 kwietnia 2018 16:18:31

przy kursie: 5,92 zł

To jest raptem 9 miechów od emisji i prospektu, a Kruk portfele we Wloszech mocno spisał dopiero po prawie dwóch latach... Oczywiście sytuacja płynnościowa jest dramatycznie różna, ale i tak nie zmienia to faktu, że kowenanty i bez ujemnej rewaluacji będą połamane.

|

|

PREMIUM

957

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

6 kwietnia 2018 16:33:45

przy kursie: 5,92 zł

Czy nie na tym forum była wielokrotnie mowa o tym, że Getback płaci więcej w przetargach niż konkurencja? Jeżeli to wiedzą powszechna a nie są efektywniejsi jako organizacja w odzyskach od konkurencji to z połączenia tych dwóch faktów masz przesłankę do odpisu.

Edytowany: 6 kwietnia 2018 16:34

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 kwietnia 2018 17:07:35

przy kursie: 5,92 zł

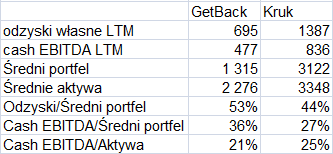

Cytat:Czy nie na tym forum była wielokrotnie mowa o tym, że Getback płaci więcej w przetargach niż konkurencja? Jeżeli to wiedzą powszechna a nie są efektywniejsi jako organizacja w odzyskach od konkurencji to z połączenia tych dwóch faktów masz przesłankę do odpisu. Mógłbyś jakoś tę tezę uargumentować? Bo ja widzę tak:

kliknij, aby powiększyćJak widać Getback w stosunku do średniego portfela w okresie ostatniego roku odzyskuje nawet więcej niż Kruk. Ma też większą efektywność mierzoną marżą cash EBITDA w stosunku do średniego portfela. Jedyne w czym ustępuje to zwrot z aktywów. Bo Getback ma od cholery rozliczeń z funduszami zarządzanymi. Poza tym kwestia odpisu powstałaby wtedy kiedy rzeczywiste spłaty byłby znacznie niższe od prognozowanych. I sam fakt, że oni nie dorośli do pełnej obsługi nabytych pakietów prawdopodobnie w tych prognozach się znajduje.

|

|

PREMIUM

957

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

6 kwietnia 2018 17:13:53

przy kursie: 5,92 zł

Anty, a jak wyliczyłeś średni portfel dla Getback-a?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 kwietnia 2018 17:15:19

przy kursie: 5,92 zł

Pozycja: Portfele wierzytelności na dzień 31 grudnia 2016, 31 marca 2017, 30 czerwca 2017, 30 września 2017 EDIT: Oczywiście to tylko pewien pogląd. Bo dane do końca nie są porównywalne. A za spłaty wziąłem te podawane przez spółkę w prezentacji dla portfeli własnych. Tam ze sprawozdaniem jest pewna różnica dotycząca spłat pożyczek, które zmieniły prezentację, ale nie jest to wartość która wypaczałaby jakoś masakrycznie przybliżony ogląd sytuacji.

Edytowany: 6 kwietnia 2018 17:19

|

|

PREMIUM

957

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

6 kwietnia 2018 17:57:09

przy kursie: 5,92 zł

Nie jestem wstanie stwierdzić czy podstawiłeś poprawne dane. Na logikę musi być gdzieś jednak błąd biorąc poduwagę poniższe Twoje komentarze. Anty: twój wpis z 3 kwietnia 2018 r. 3 kwietnia 2018 21:34:43 przy kursie: 5,85 zł Cytat:Wiedza o tym, że Getback windował ceny nie jest tajemnicą. Cytat:Kolego, ale to nie tylko wypowiedzi prezesów innych firm, a ich działania o tym świadczą. Kruk w zeszłym roku kupił chyba tylko 1 portfel w Polsce. Krupa nigdy nie mówił o kogo chodzi, mówił tylko, że wyceny pakietów są wysokie i nie chce brać udziału w walce konkurencyjnej. To dlatego między innymi Kruk wyszedł za granicę Polski. Podobnie BEST przestał nabywać portfele bankowe, bo uznał, że przy tej cenie nie będzie miał odpowiedniego zwrotu. Cytat z ostatniego raportu Besta: I myślę, że tu kryje się wyjaśnienie. Kruk ma prawie taką samą odzyskiwać na "starych portfelach" jak Getback na nowych, a więc na tych na których odzyskiwać powinna być teoretycznie najwyższa. Cytat:Nie, nie wszyscy płacą tanio. Wygrywa ten co zaoferuje najwyższą cenę, a wygrywał najczęściej Getback. Konkurenci po prostu nie kupowali wierzytelności bankowych i znaleźli inne nisze, lub poszli na inne rynki. Ponadto musieli mieć założenia dotyczące wyższych odzysków, skoro więcej płacili za portfele.

|

|

0

Dołączył: 2018-04-03

Wpisów: 21

Wysłane:

6 kwietnia 2018 18:38:10

przy kursie: 5,92 zł

anty_teresa napisał(a):Cytat:Czy nie na tym forum była wielokrotnie mowa o tym, że Getback płaci więcej w przetargach niż konkurencja? Jeżeli to wiedzą powszechna a nie są efektywniejsi jako organizacja w odzyskach od konkurencji to z połączenia tych dwóch faktów masz przesłankę do odpisu. Mógłbyś jakoś tę tezę uargumentować? Bo ja widzę tak:

kliknij, aby powiększyćJak widać Getback w stosunku do średniego portfela w okresie ostatniego roku odzyskuje nawet więcej niż Kruk. Ma też większą efektywność mierzoną marżą cash EBITDA w stosunku do średniego portfela. Jedyne w czym ustępuje to zwrot z aktywów. Bo Getback ma od cholery rozliczeń z funduszami zarządzanymi. Poza tym kwestia odpisu powstałaby wtedy kiedy rzeczywiste spłaty byłby znacznie niższe od prognozowanych. I sam fakt, że oni nie dorośli do pełnej obsługi nabytych pakietów prawdopodobnie w tych prognozach się znajduje. Pytanie- dzielisz po prostu sumaryczna wartosc odzyskow przez sumaryczna wartosc nominalna portfeli? I skad zalozenie, ze skoro nie dorosli operacyjnie, to musza ujmowac to w prognozach splat? A jesli tak, to w jaki sposob maja to ujac w prognozie?

|

|

0

Dołączył: 2016-11-17

Wpisów: 124

Wysłane:

6 kwietnia 2018 18:48:33

przy kursie: 5,92 zł

Chyba na razie tych 300 mln od banków nie będzie www.stockwatch.pl/komunikaty-s...Kod:mod: zmieniono link na wewnętrzny

Edytowany: 6 kwietnia 2018 21:35

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

6 kwietnia 2018 19:06:19

przy kursie: 5,92 zł

Warunkiem banku z pewnością było dokapitalizowanie stad z kredytu narazie nici.

|

|

|

|

|

0

Dołączył: 2014-03-12

Wpisów: 529

Wysłane:

6 kwietnia 2018 19:07:28

przy kursie: 5,92 zł

To w sumie miało być 450 mln od banku.

Generalnie już nie snując teorii spiskowych i nie rozkładając biznesu na czynniki pierwsze - jest jeden niezaprzeczalny fakt - przestali w tym roku kupować w polsce, co potwierdził krupa i dwa - niedawno odłożyli podpisanie umowy na nabycie od instytucji finansowej. Więc udawanie, że jest świetnie pod względem płynności i pozyskiwania finansowania jest niepoważne.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

6 kwietnia 2018 19:09:02

przy kursie: 5,92 zł

Kolejna porcja relacji z dzisiejszego NWZA Cytat:– Z profesorem Buczkiem znamy się od wielu lat, cenimy się. Jest moim mentorem. Cenimy jego rady i będziemy rozmawiali, natomiast nie będziemy obcinali żadnego oprocentowania. Jeśli magister może dać radę profesorowi, to niech on zacznie wypłacać dywidendę swoim akcjonariuszom, a nie skupować akcje z pokrzywdzeniem praw mniejszościowych akcjonariuszy. – powiedział prezes GetBack, Konrad Kąkolewski. www.stockwatch.pl/wiadomosci/w...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

6 kwietnia 2018 19:24:15

przy kursie: 5,92 zł

Cięte riposty miedzy magistrem i profesorem 😀

|

|

24

Dołączył: 2010-08-20

Wpisów: 530

Wysłane:

6 kwietnia 2018 19:54:08

przy kursie: 5,92 zł

sasky napisał(a):Kolejna porcja relacji z dzisiejszego NWZA Cytat:– Z profesorem Buczkiem znamy się od wielu lat, cenimy się. Jest moim mentorem. Cenimy jego rady i będziemy rozmawiali, natomiast nie będziemy obcinali żadnego oprocentowania. Jeśli magister może dać radę profesorowi, to niech on zacznie wypłacać dywidendę swoim akcjonariuszom, a nie skupować akcje z pokrzywdzeniem praw mniejszościowych akcjonariuszy. – powiedział prezes GetBack, Konrad Kąkolewski. www.stockwatch.pl/wiadomosci/w... Hehe przyganiał kocioł garnkowi...Konrad zrobił mniejszościowym spustoszenie na rachunkach w wersji expresowej ,a stara się pouczać gościa którego spółka zarobiła 670 % od początku istnienia.  Taka spółka jak GetBack niestety po raz kolejny odrzuci mały kapitał od giełdy. Nie zakładam, że jest tak źle żeby kurs chodził po 5 zł ale jakie to ma znaczenie w sytuacji kiedy IPO było po 18,5 a nowa emisja MOŻE będzie po 10 chociaż i w to wątpię. Nie dyskutujcie z rynkiem, spada, sprzedawać, rośnie, kupować

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 kwietnia 2018 21:32:40

przy kursie: 5,92 zł

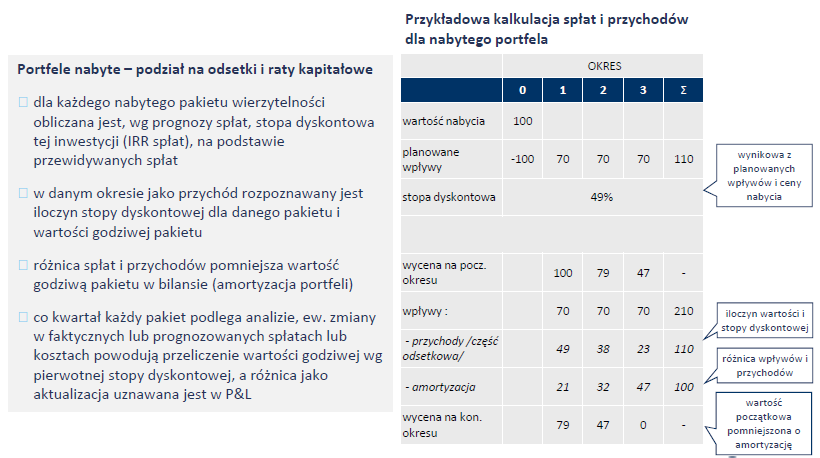

1ketjoW napisał(a):Nie jestem wstanie stwierdzić czy podstawiłeś poprawne dane. Na logikę musi być gdzieś jednak błąd biorąc poduwagę poniższe Twoje komentarze. Anty: twój wpis z 3 kwietnia 2018 r. 3 kwietnia 2018 21:34:43 przy kursie: 5,85 zł Cytat:Wiedza o tym, że Getback windował ceny nie jest tajemnicą. Cytat:Kolego, ale to nie tylko wypowiedzi prezesów innych firm, a ich działania o tym świadczą. Kruk w zeszłym roku kupił chyba tylko 1 portfel w Polsce. Krupa nigdy nie mówił o kogo chodzi, mówił tylko, że wyceny pakietów są wysokie i nie chce brać udziału w walce konkurencyjnej. To dlatego między innymi Kruk wyszedł za granicę Polski. Podobnie BEST przestał nabywać portfele bankowe, bo uznał, że przy tej cenie nie będzie miał odpowiedniego zwrotu. Cytat z ostatniego raportu Besta: I myślę, że tu kryje się wyjaśnienie. Kruk ma prawie taką samą odzyskiwać na "starych portfelach" jak Getback na nowych, a więc na tych na których odzyskiwać powinna być teoretycznie najwyższa. Cytat:Nie, nie wszyscy płacą tanio. Wygrywa ten co zaoferuje najwyższą cenę, a wygrywał najczęściej Getback. Konkurenci po prostu nie kupowali wierzytelności bankowych i znaleźli inne nisze, lub poszli na inne rynki. Ponadto musieli mieć założenia dotyczące wyższych odzysków, skoro więcej płacili za portfele. Możesz policzyć wskaźniki które przedstawiłem - to nie jest magia. To co napisałem wyżej podtrzymuję i nie ma żadnego błędu, tylko wyciągasz niewłaściwe wnioski. To że kupowali portfele drożej nie ma znaczenia dla odpisów i biegłego. Jeśli chwilę się zastanowisz jak wygląda księgowanie to stanie się to oczywiste. W takim portfelu dokonuje się prognozy spłat, a następnie dostosowuje wewnętrzną stopę zwrotu tak aby wartość pakietu odpowiadała zapłaconej cenie. Dwie takie same spółki mogą inaczej prognozować spłaty z takiego portfela i po prostu wyjdzie im inna wewnętrzna stopa zwrotu IRR. Jeśli tylko spłaty będą się trzymać prognozy to się nic nie stanie i nikt nic nie będzie odpisywał. Zobacz:

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli jedna spółka zapłaciła drożej za pakiet to po prostu pokaże tylko niższe przychody i większą amortyzację z takiej samej spłaty - bo będzie mnożyć przez wartość IRR. Tak jak napisałem Getback może płacić sobie znacznie więcej niż cała reszta a biegłemu nic do tego, o ile tylko spłaty mocno nie odbiegają od prognozowanych. Getback informował, że spłaty są wyższe niż prognozy (te wynikające z ceny nabycia, a nie już po przeszacowaniach jak rozumiem), a to oznacz, że rewaluacji negatywnych raczej nie należy się spodziewać. Elderion napisał(a):

Pytanie- dzielisz po prostu sumaryczna wartosc odzyskow przez sumaryczna wartosc nominalna portfeli?

I skad zalozenie, ze skoro nie dorosli operacyjnie, to musza ujmowac to w prognozach splat? A jesli tak, to w jaki sposob maja to ujac w prognozie?

Dzielę sumę odzysków z ostatnich 4 zaraportowanych kwartałów przez średnią wartość bilansową portfeli, która w początkowym ujęciu odzwierciedla zapłaconą cenę.

|

|

0

Dołączył: 2008-11-12

Wpisów: 22

Wysłane:

7 kwietnia 2018 00:50:53

przy kursie: 5,92 zł

@Antyteresa

Jezeli Getback oferował najwyższe ceny, akceptowal niższy IRR (albo przewidywal wyższe odzyski). Biorąc pod uwagę koszt finansowania i utrzymania organizacji, ryzyko wykolejenia jest relatywnie wyzsze. Według mnie kluczowa pozostaje kwestia czy faktycznie portfel jest "zdrowy". W celu dokonania proby oceny przydałoby sie audytowane sprawozdanie.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

7 kwietnia 2018 08:13:03

przy kursie: 5,92 zł

Oczywiście ryzyko wywrotki w Getbacku jest znacznie wyższe niż Kruku czy Beście, choćby dlatego, że jest mniejszy margines. Portfel ze swojej natury rzeczy jest "chory", bo to przecież wierzytelności przeterminowane, ale pozostaje pytanie czy spółka umie stawiać dobre prognozy i je realizować czy nie. I oczywiście warto by znać sprawozdanie zaudytowane, bo biegły jak mniemam sprawdzi i potwierdzi lub zastrzeże różnicę pomiędzy spłatami prognozowanymi i rzeczywistymi.

|

|

PREMIUM

957

Dołączył: 2012-08-02

Wpisów: 5 384

Wysłane:

7 kwietnia 2018 12:37:40

przy kursie: 5,92 zł

nie kwestionuje Twoich wyliczeń tylko wnioski jakie z nich wyciągasz. Spółka ma problemy z płynnością. Zdaje się, że z Twojej analizy po 3 kwartałach wynikało, że mają odzyski na tym samym poziomie co wcześniej. Wniosek może myć tylko jedne. Getback przestrzelił odzyski, a więc przepłacał płacąc za portfele więcej niż konkurencja. Co więcej ryzyko ich modelu oceniam na wyższe niż w przypadku innych spółek właśnie z tego powodu. Inni bazują na danych historycznych dotyczących wyników jakie osiągali w przeszłości. Getback dokonywał wyceny pakietów na bazie prognoz i przestrzelił. Zresztą ten akademicki spór zostanie rozstrzygnięty za 3 tygodnie. Ja twierdzę, że będą odpisy, Ty że nie.

Edytowany: 7 kwietnia 2018 13:53

|

|

0

Dołączył: 2018-04-03

Wpisów: 21

Wysłane:

7 kwietnia 2018 13:28:50

przy kursie: 5,92 zł

anty_teresa napisał(a):

Dzielę sumę odzysków z ostatnich 4 zaraportowanych kwartałów przez średnią wartość bilansową portfeli, która w początkowym ujęciu odzwierciedla zapłaconą cenę.

Ok, w takim razie masz pomysł, dlaczego w przypadku Getbacku, wartość bilansowa spadła przy jednoczesnym wzroście odzysków? W porównaniu do liczb stąd: www.stockwatch.pl/wiadomosci/r...Kruk w ciągu kwartału zwiększył zarówno odzyski jak i wartość bilansową portfela. Mocno zastanawia mnie rentowność. W przypadku Kruka spłaty rosły wolniej niż średni portfel, stąd spadek rentowności z 45.9% na 44%. W przypadku Getback było odwrotnie - spłaty wzrosły, średni portfel spadł, przez co rentowność skoczyła z 47.5% na 53%! A przynajmniej wierzę, że wzrosła - nie mam zdrowia, żeby przebijać się przez sprawozdanie Getbacku. W przypadku Kruka liczby się zgadzają, więc wierzę, że w przypadku Getback także się zgadza. Niemniej, skąd spadek średniego portfela? Kolejna sprawa, która również nie daje mi spokoju, to spłaty zauważalnie większe od prognoz. Nie mogę ponownie znaleźć liczb, ale coś kojarzę, że rzeczywiste spłaty były o kilkanaście procent wyższe od prognoz. Prezes w którymś wywiadzie podawał procentową realizację prognozy spłat. Ktoś coś kojarzy? *** edit. to chyba to: www.stockwatch.pl/komunikaty-s...Kod:Podmieniono link na wewnętrzny Cytat:

c. Realizacja odzysku z portfeli wierzytelności nabytych oraz zarządzanych przez Spółkę w imieniu funduszy własnych oraz zewnętrznych w odniesieniu do planu odzysków z daty nabycia portfeli wierzytelności III kw. 2017: 119%; III kw. 2016: 112%; zmiana: 6,3%,

Czyli, jak dobrze rozumiem, planowali odzyskać mniej, a odzyskali więcej i to o 19%. Oznaczałoby to, że mimo wyższych stawek płaconych za portfele (a cenę, którą płacą powinni opierać na prognozie odzysku), tak czy siak odzyskują więcej, niż prognozowali?

Edytowany: 7 kwietnia 2018 17:37

|

|

0

Dołączył: 2015-11-22

Wpisów: 1

Wysłane:

7 kwietnia 2018 16:31:02

przy kursie: 5,92 zł

Mnie zastanawia jedna niespojnosc.

1. Spolka chce zebrac 1mld kapitalu. 50/50 na dlug i rozwoj

2. Spolka realizuje splaty na poziomie 120% planu.

Wnioski/pytania.

3a. Ciekawe ile kapitalu potrzebowaliby gdyby wykonali plan na 100% bez nadwyzki

3b. Rozumiem ze planujac biznesplan wiedzieli ze bedzie im potrzeba 0.5mld wiecej i to pewnie ladnych pare miesiecy temu.

3c. Spolka nie komunikowala tych potrzeb wcześniej.

3d. Chyba ze to dla Spolki zaskoczenie z ostatnich paru miesiecy. Ale wtedy nie rozumiem jak to zaskoczenie ma sie do nadwyzki ponad plan...

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.