Epoka lodowcowa – omówienie sprawozdania finansowego 11 bit studios po II kw. 2018 r.Kurs akcji spółki ostro zanurkował w ostatnich dniach, co niewątpliwie pokazuje, że opublikowane wyniki były gorsze od oczekiwań rynku, w szczególności dużych inwestorów. Reakcji kursu nie ma się w zasadzie co dziwić, bo spółka rozwija się w mniejszym stopniu niż zakładali analitycy, a sama gra sprzedała się gorzej od prognoz. Założenia wzrostu i wyników w rekomendacjach ciągnęły kurs spółki w górę, natomiast obecnie weryfikacja owych założeń stała się kulą u nogi dla kursu. Rynek zaskoczył zarówno poziom przychodów jak i kosztów.

Analitycy oczekiwali od spółki przychodów w wysokości 53,7 mln zł, co przy raportowanych 43,5 mln zł daje o 10,2 mln zł niższą sprzedaż od oczekiwań, które zbudowała między innymi konferencja wynikowa spółki.

W poprzednim omówieniu napisałem:

Cytat:Na konferencji spółka poinformowała jednak, że przychody ze sprzedaży gry w ciągu pierwszych 14 dni są 4 razy większe od przychodów wygenerowanych przez This War of mine. Przy zachowaniu tej relacji oznaczałoby to, że przychody z Frostpunka w kwartale premiery mogą wynieść ponad 55 mln zł! Trzeba jednak pamiętać, że This War of mine kontrybuował na wynik kwartału przez połowę listopada i grudzień, natomiast Frostpunk przez będzie sprzedawał się przez 2 miesiące i jeden tydzień (6 tygodni sprzedaży vs. 9 tygodni. Oczywiście zakładanie sprzedaży wyższej o 50 proc. w związku z dłuższym o 50 proc. czasem sprzedaży byłoby nadużyciem, ale przychody na poziomie ponad 65 mln z takiej szacunkowej sprzedaży teoretycznie wydawałby być się w zasięgu. Problem w tym, że Frostpunk był już na początku grą znacznie bardziej oczekiwaną od TWOM i relacja ta mogła się w kolejnych okresach nie utrzymać ze względu na większą sprzedaż premierową.

Na podstawie informacji przekazanej przez spółkę można także próbować szacować sprzedaż w inny sposób – za pomocą średniej liczby komentarzy. W momencie publikacji komunikatu o sprzedaży liczba recenzji na Steam wynosiła ok. 3,5 tys., a to oznacza, że jedna recenzja przekłada się na 70 sprzedanych egzemplarzy – egzemplarzy sprzedanych na wszystkich platformach i wszystkich kanałach, bo przecież o tym mówiła informacja od zarządu. W chwili obecnej, czyli na 23 maja liczba komentarzy wynosi 11,1 tys. sztuk. Przy zachowaniu proporcji dostalibyśmy w efekcie ok. 770 tys. sprzedanych egzemplarzy gry.

Kolejną kwestią do rozważenia jest cena. Ta podana przez spółkę w USD (29,99) jest ceną bazową na głównych rynkach, ale jak wspomniałem Frostpunk wystartował od razu na dużym chińskim rynku, a tam cena jest znacząco różna i wynosi ok. połowy ceny bazowej -15,5 USD. Podobnie niskie ceny obowiązują w Ameryce Południowej (15,9 USD w Brazylii, 14 USD w Meksyku, 13,6 USD w Argentynie), Rosji (9,8 USD), Indiach (10,2 USD) czy Turcji (10,46 USD). Biorąc pod uwagę fakt, że Chiny to rynek co najmniej równy stanom zjednoczonym można zakładać, ze efektywna cena sprzedaży wynosi co najwyżej 0,75 ceny bazowej czyli 22,5 USD. Przy obecnym kursie 3,6 zł za dolara dałoby to wpływy do spółki na poziomie 56 zł z kopii. To jednak wariant optymistyczny, gdyż zakłada taką samą marżowość dla wersji pudełkowych i nie uwzględnia zniżki dla posiadaczy TWOM. Realny przychód z kopii można szacować na ok. 50 zł.

Przy wskazanym wolumenie dawałoby to na obecną chwilę (po niecałych 5 tygodniach) niecałe 39 mln zł. Jak widać to wynik znacząco różny od tego jaki wypadałby dla gry po 6 tygodniach i mnożniku 4 – 57 mln zł. Odejmując od szacowanej na dzień dzisiejszy sprzedaży sprzedaż gry do komunikatu dostaniemy średnią liczbę sprzedanych kopii dziennie na poziomie ok. 19 tys. dziennie. Zakładając optymistycznie, że taki poziom sprzedaży utrzymałby się przez kolejny tydzień dostalibyśmy w sumie ok. 900 tys. sprzedanych kopii w ciągu 6 tygodni i przychody w kwocie 46 mln zł, choć to wydaje się założenie bardzo optymistyczne. Jeśli wynik tej estymacji podzielimy przez przychody w IV kw. 2014 r. to mnożnik względem TWOM wyniesie ok. razy 3,2.

A także:

Cytat:Wygląda zatem na to, że przychody w 2 kw. tego roku mogą zbliżyć się do granicy 50 mln zł.

Tyle, że było to 23 maja, a późniejsze zachowanie sprzedaży odbiegło od założonego modelu, w szczególności podczas letniej wyprzedaży na Steam. Na koniec kwartału liczba komentarzy na Steam wyniosła ok. 13,2 tys., co przy założeniu mnożnika na poziomie 60 kopii na komentarz (spadek liczby komentarzy na kopię w związku ze spadającym hype) dawało wolumen na poziomie prawie 800 tys. kopii. Przy zakładanej 50 zł z kopii dawałoby to 40 mln zł przychodów z samego Frostpunka, a tak się nie stało.

Proszę zauważyć, że rezerwy na rozliczenia z Digital Sun wyniosły ok. 4,3 mln zł (rozliczenia międzyokresowe bierne w pozycji inne - zakładam, że średnia ze stanu na koniec roku i poprzedniego kwartału dotyczy innych zobowiązań). Przy udziale na poziomie 35 proc. w przychodach oznacza to przychód ze sprzedaży dla Moonlightera na poziomie 5,8 mln zł. Dokładając do tego sprzedaż starego katalogu na poziomie I kwartału (2 mln zł) wychodzi, że Frostpunk przyniósł przychód w kwocie 35,7 mln zł, czyli prawie o 11 proc. mniej niż można było ostrożnie zakładać po zakończeniu kwartału. Różnica jest dość znacząca.

Prezes na konferencji wynikowej przekazał, że średnia cena wyniosła 23 USD, co przy fakturowaniu na koniec miesiąca (i rozkładzie 0,4;0,3,0;3) oraz średnim podatku na poziomie 15 proc. daje nam średni wpływ z kopii wynoszący ok. 50 zł i w efekcie wolumen sprzedaży wynoszący 714 tys. sztuk. Na wynik można patrzeć dwojako. Z jednej strony jest to duży progres w stosunku do This War of Mine, z drugiej zawód co do oczekiwań i to nie tylko analityków, ale także użytkowników forum - nie przypominam sobie niższego wolumenu u nikogo.

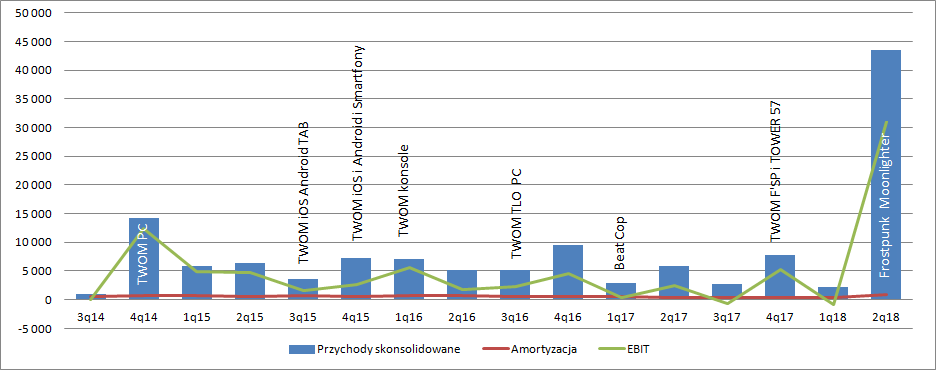

Przychody wyniosły 43,5 mln zł i były 3-krotnie wyższe niż w kwartale premierowym TWoM. Z jednej strony to niewątpliwy sukces i progres, ale warto pamiętać o tym, że kurs od premiery TWoM wzrósł ponad 6-krotnie.

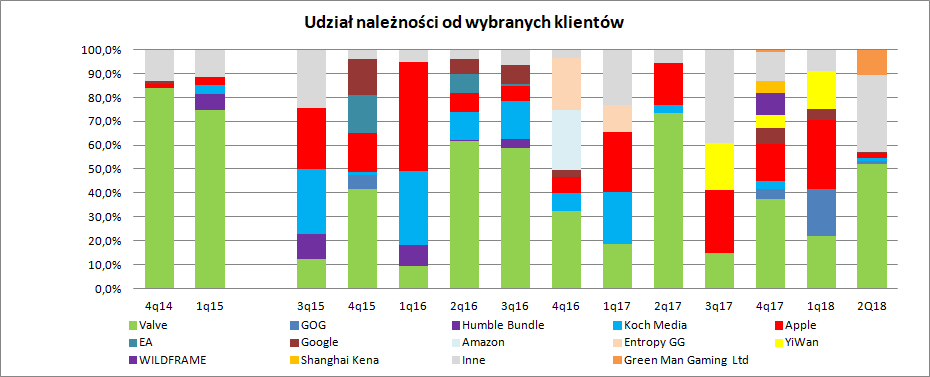

kliknij, aby powiększyćWarto też zwrócić uwagę, że rozkład należności (czyli przychodów za czerwiec) jest dość zaskakujący. Udział brytyjskiego sklepu Green Man Gaming wyniósł 11 proc., Steam’a tylko 52 proc., natomiast nieujawnionych źródeł (prawdopodobnie nieprzekraczających 10 proc.) aż 32 proc. (4 mln zł). To prawdopodobnie wynika z ujęcia konsolowych wersji Moonlightera, ale możliwe także, że spółka mocno wspierała sprzedaż na innych platformach dla wersji PC (patrz – Green Man Gaming). Być może właśnie w tych portalach produkt był lepiej pozycjonowany, bo na Steam konkurencja premier jest ogromna.

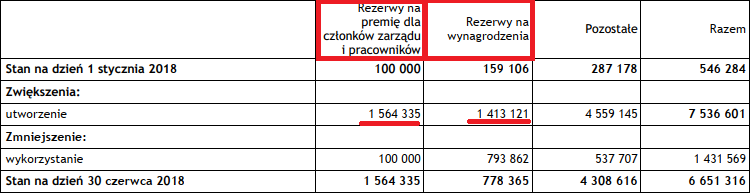

kliknij, aby powiększyćSporo działo się także po stronie kosztowej. Raportowane koszty operacyjne wyniosły 12,8 mln zł, co jest poziomem wyższym od oczekiwań wynoszących 10,4 mln zł. Ciężko, aby ktokolwiek pomylił się co do amortyzacji, która wyniosła 0,9 mln zł (koszty i czas amortyzacji były znane). Na pozostałej od amortyzacji części mamy rozjazd z oczekiwaniami na poziomie 2,4 mln zł, czyli aż 25 proc. Nieco większe od założeń okazały się rezerwy na premie i wynagrodzenia, które wyniosły 2,9 mln zł i były wyższe niż można było się spodziewać. Na forum inwestorskim spółka poinformowała, że:

Cytat:Mechanizm premiowy (premii rocznych) działający w spółce jest bardzo prosty. Na ten cel trafia 6 proc. zysku netto wypracowanego w czterech kolejnych kwartałach. Nie pokrywają się z rokiem kalendarzowym. Bazą są wyniki (zyski) za IV kwartał roku poprzedniego oraz I-III kwartał roku kolejnego. Przesunięcie wynika z tego, że chcemy wpłacać premie roczne na Gwiazdkę. Gdybyśmy czekali z nimi do zamknięcia całego roku kalendarzowego, moglibyśmy wypłacić premie roczne dopiero w lutym/marcu. Rezerwa, która znalazła się w raporcie półrocznym opublikowanym 30 września, bazuje zatem na wynikach (zyskach) za dziewięć ostatnich miesięcy. W ciężar III kwartału, w trakcie którego jesteśmy, "dorzucimy" kolejną rezerwę ale jej bazą będą zyski tylko za ten pojedynczy kwartał.

W ciągu ostatnich trzech kwartałów łącznie z raportowanym zysk netto wyniósł 28,9 mln zł, z czego 6 proc. daje kwotę 1,7 mln zł, czyli o 1,2 mln zł mniejszą od raportowanej. Proszę zwrócić uwagę, że w rezerwach mamy rezerwy na wynagrodzenia i osobno rezerwy na premię. Możliwe, że 6-proc. rezerwa dotyczy tylko premii, a nie rezerw na wynagrodzenia. Tych ostatnich można było nie wziąć pod uwagę, choć oczywiście są to tylko spekulacje.

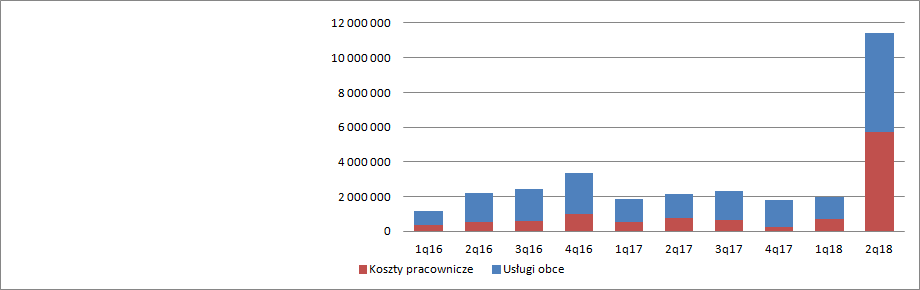

kliknij, aby powiększyćWynik okresu obciążyły też rezerwy na rozliczenia Moonlightera, ale to raczej żadne zaskoczenie. Przez koszty operacyjne przeszła także wycena programu motywacyjnego – obciążyła wynagrodzenia, które wyniosły w raportowanym kwartale aż 5,7 mln zł (3,5 mln zł bez premii), w relacji do ok. 1,5 mln zł w poprzednich kwartałach – to oczywiście wpływ rezerw w tym na premie.

Bardzo niepodobna mi się mówienie o obciążeniach z programu motywacyjnego jako papierowych kosztach, które uprawia spółka. Dla spółki mogą być (o tym dalej) faktycznie niegotówkowe, ale dla pozostałych akcjonariuszy są to realne koszty. Proszę zauważyć, że aby taki program spełniał swój motywacyjny charakter, to musi być cykliczny. A zatem co 3 lata spółka powinna zafundować 5,7 proc. nowych akcji... Mamy zatem 1,85 proc. nowych akcji rocznie. Przy 10 latach inwestycji to 19 proc. Problem w tym, że wyceny FCFF zakładają generowanie wyniku do nieskończoności, a nie tylko w ciągu 10 lat – wartość rezydualna. Jeśli dla wartości rezydualnej przyjmuje się stopę dyskontową na poziomie 10-11 proc. i stały wzrost na poziomie inflacyjnym 3 proc., to należałoby ją dociążyć 1,85 p.p spadek wartości o ca 19 procent. – problem w tym, że ten fakt rzadko uwzględniają analitycy, nie mówiąc już o drobnych inwestorach.

Nie bez kozery MSSF każą wyceniać płatności akcjami. Proszę zauważyć, że spółka może wyemitować akcje (i nie ma to wpływu na wynik), a następnie skupić z rynku taką samą liczbę akcji (co też nie ma wpływu na wynik). Przy różnicy cen wychodzi realna utrata środków pieniężnych, więc w rachunku wyników powinien pojawiać się jakiś tego ekwiwalent. Z tego powodu program motywacyjny jak najbardziej jest do uwzględniania w powtarzalnym wyniku. Warto także zwrócić uwagę, że na dzień dobry uprawnieni dostali cenę objęcia 103,38 przy rynkowym kursie 209 zł. To ca już na dzień objęcia daje prawie 14 mln zł kosztu wynikającego z różnicy cen w wypadku teoretycznego skupu, a przy wartości akcji na poziomie 38 mln zł zł na 3 lata.

kliknij, aby powiększyćWynik netto okazał się o 29 proc. niższy od prognoz i wyniósł 25,9 mln zł, przy oczekiwaniach na poziomie 36,4 mln zł, na co głównie miała wpływ niższa od założonej sprzedaż Frostpunka. Warto też zwrócić uwagę, że konwersja wyniku EBIT na netto wyniosła 84 proc. w stosunku do zakładanych 80 proc.

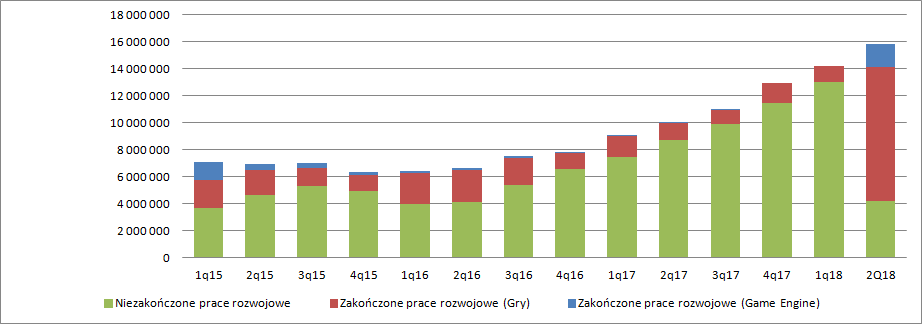

W bilansie mamy zmiany popremierowe. Rosną należności i gotówka, ale najważniejsze jest to, co dzieje się z WNiP. Wygląda na to, że Frostpunk ma nowy silnik, co pewnie większym zaskoczeniem nie jest – spółka skapitalizowała 1,8 mln zł. W związku z zakończeniem prac nad Frostpunkiem mamy też wzrost zakończonych prac rozwojowych do poziomu 9,56 mln zł.

kliknij, aby powiększyćKwartał premiery przyniósł także wzmożenie prac nad niezakończonymi pracami rozwojowymi – spółka wydała na pisanie gier 2,5 mln zł i jest to najwyższy kwartalny wynik do tej pory. Proszę jednak zauważyć, że przy takim tempie i pracach tylko nad P8 budżet gry zostałby wykonany za 2 lata czyli w połowie 2020 r., a przecież mamy cały czas do produkcji wersje konsolowe Frostpunka, porty na Switch i DLC do swojej ostatniej premiery. Bez istotnego przyspieszenia ciężko zakładać premierę wcześniej niż w 2021 roku.

Na wycenę wpływ będzie miało zachowanie się sprzedaży Frostpunka w kolejnych miesiącach roku. Do tej pory zakładano ok. 90-100 mln zł przychodów, co może wcale nie być łatwe do spełnienia. W ciągu kolejnych dwóch kwartałów po TWoM spółka pokazała przychody na poziomie 86 proc. kwartału premierowego, co dałoby w tym roku 83 mln zł przychodów. Problem w tym, że Frostpunk jest grą inną, mniej zaskakującą i mniej emocjonalną niż TWoM, a dodatkowo inaczej ułożył się rozkład przychodów w ciągu paru dni od premiery i kolejnych tygodni. Replika modelu z TWoM może nie być prosta, choć wiele tutaj zależy od polityki sprzedaży (promocji). Z drugiej strony mamy CoM.

W chwili obecnej mamy 15.100 recenzji, czyli o 1.900 więcej niż na półrocze. Daje to przy przeliczniku 54 kopii na komentarz kolejne ok. 100 tys. sprzedanych kopii. Z tego wynika, że w kolejnym kwartale należałoby się spodziewać ok. 130 -140 tys. sprzedanych sztuk gry, a to przy obecnej średniej cenie przełożyłoby się na ok. 5,5 mln zł wpływów, czyli tylko 15 proc. tych z kwartału premierowego. W TWoM kolejny kwartał przyniósł sprzedaż na poziomie 40 proc. sprzedaży premierowej, no ale nieco różniła się data premiery w kwartale.

Nowy produkt spod skrzydeł 11 bit studios jest dobrze oceniany, sprzeda się z pewnością w większym wolumenie i przyniesie więcej wpływów. Problem tylko w tym, że rynek oczekiwał jeszcze więcej, do czego przyczyniła się sama spółka na konferencji popremierowej.

>> Wyceny automatyczne są tutaj >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.