Jak nie urok, to … - omówienie sprawozdania finansowego Mercator Medical po 1 kw. 2019 r. Ostatnia analiza dotyczyła wyników 3 kwartału 2018 roku, po których można było być umiarkowanym optymistą. Spółka była w stanie zwiększyć swoją operacyjne wyniki, a gorsze wynik netto to kwestia kosztów finansowych. Niestety kolejne dwa kwartały przyniosły mega rozczarowanie jeśli chodzi o zaraportowane wynik, co oczywiście przełożyło się na wycenę, która od szczytów spadła o 60 proc.

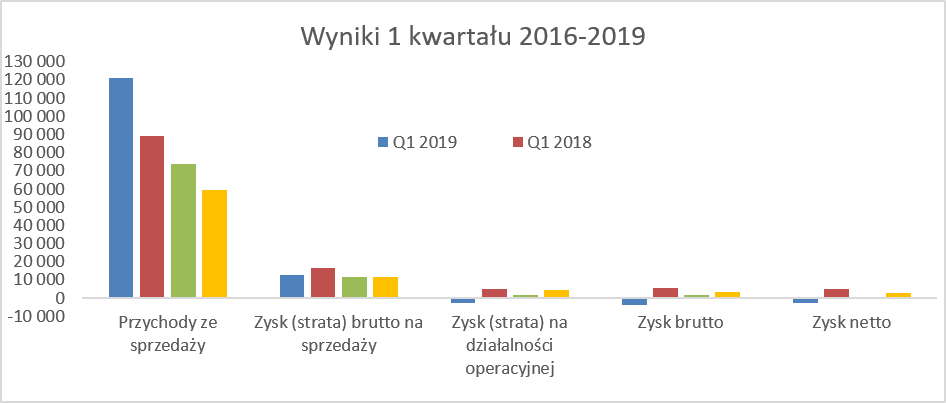

kliknij, aby powiększyćW analizowanym kwartale spółka istotnie zwiększyła sprzedaż, która urosła aż o 36 proc. Jest to związane przede wszystkim z dynamicznie rosnącą sprzedażą własnych produktów z nowo otwartej fabryki w Tajlandii. Sprzedaż produktów własnych w pierwszym kwartale wzrosła o ponad połowę i warto przypomnieć, że fabryka produkuje na 8 liniach produkcyjnych od czwartego kwartału 2018 roku. Swoje i to wcale nie 3 grosze do wzrostu sprzedaży dołożyła również sprzedaż towarów, która wyniosła 64,2 mln zł (a więc wciąż więcej niż sprzedaż produktów, których wartość w Q1 2019 to 56,9 mln zł) co przekłada się na wzrost r/r o niecałe 25 proc. I na tej linii rachunku zysków i strat w zasadzie pozytywy się kończą, potem jest już tylko gorzej.

Marża brutto na sprzedaży wyniosła 12,6 mln zł w porównaniu do 16,5 mln zł rok wcześniej co oznacza negatywną zmianę o 3,9 mln zł, czyli o 23,2 proc. Do powodów tej straty przejdę przy analizie segmentów, ale już teraz można zaanonsować, że obydwa segmenty (produkcja i dystrybucja) mocno przyczyniły się do bardzo słabych wyników. Strata na działalności operacyjnej wyniosła -2,5 mln zł, co jest wynikiem gorszym o 7,3 mln zł niż rok wcześniej. Oprócz niższych marż, które w dużej mierze odpowiadają za bardzo słabe wyniki, spółka jednak zaraportowała wysokie dynamikę kosztów pracowniczych (+48,8 proc. r/r) czy amortyzacji (+50,6 proc. r/r) i przewyższały one dynamiki sprzedażowe w produkcji.

Na poziomie zysku brutto (zysku przed opodatkowaniem) różnica r/r w wyniku wzrasta aż do 9,4 mln zł (-3,7 mln zł vs +5,7 mln zł rok wcześniej) d co jest efektem ujemnej zmiany salda na działalności finansowej. W pierwszym kwartale 2019 roku spółka zaraportowała -1,2 mln zł, podczas gdy rok wcześniej było to + 0,9 mln zł. Negatywna zmiana o 2,1 mln zł przede wszystkim była związana z zwiększeniem kosztów odsetkowych (1,1 mln zł z tytułu odsetek od kredytu na wybudowanie fabryki) oraz niższą o 0,7 mln zł wartością dodatnich różnic kursowych. Odsetki w pierwszym kwartale wyniosły 1,7 mln zł i była to wartość bardzo zbliżona do tej poniesionej w czwartym kwartale 2018 roku. Ponieważ spółka skończyła budować fabrykę wszystkie koszty finansowe są w tym momencie odnoszone do rachunku wyników. Oznacza to de facto, że w 2019 roku same tylko odsetki mogą obniżyć wynik finansowy o około 6,5-7,0 mln zł, podczas gdy w 2018 roku wpływ ten wyniósł 5,1 mln zł, a w 2017 zaledwie 1,6 mln zł.

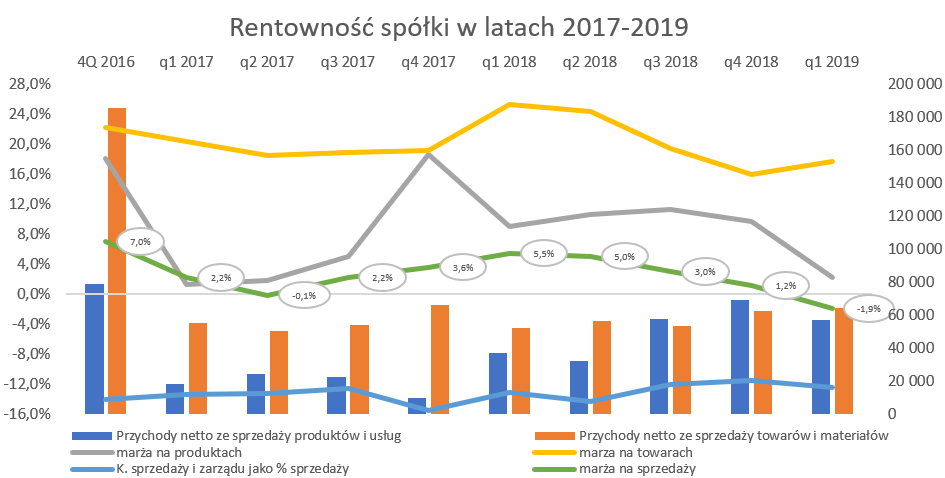

Lateks, dolar, bat i wszystko jasneSpójrzmy wygląda zyskowność spółki w ostatnich 9 kwartałach.

kliknij, aby powiększyćAnaliza wykresu jasno pokazuje, że spółka ogólnie nie działa niestety w środowisku wysokich rentowności. Średnia marża na sprzedaży za ostatnie 9 kwartałów wyniosła zaledwie 2,1 proc., trochę lepiej wygląda tzw. pierwsza marża (zysk brutto na sprzedaży) z średnią w okolicach 15 proc. To co istotne to jednak dość duża fluktuacja tej marży. W wypadku towarów osiągała ona przedział między 16,0 a 25,3 proc., z kolei rentowność na produktach skakała od 2 do 19 procent. Niestety bardzo trudno znaleźć kwartał w którym zarówno marża towarowa jak i produktowa zachowywała się bardzo dobrze i wykazywały rosnące trendy r/r i kw/kw. Zazwyczaj jeśli jeden z segmentów performował dobrze to problem był w drugim i na odwrót. W analizowanym kwartale skumulowały się problemy obydwu segmentów. Po pierwsze spółka bardzo istotnie obniżyła rentowność w produkcji, a do tego dołożyła się bardzo niska rentowność segmentu dystrybucyjnego. Na marże obydwu segmentów ma wpływ kilka czynników wśród których jako najważniejsze należy wymienić: ceny sprzedaży na które wpływ mają również kursy walutowe, ceny surowców (lateks sztuczny i naturalne), kursy walutowe związane z zakupem towarów i surowców.

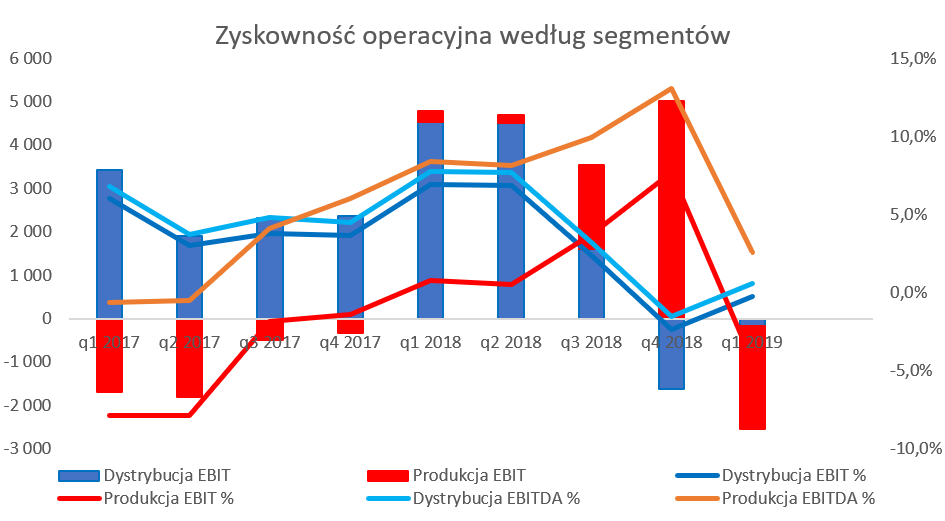

Jak nie problem w produkcji, to w dystrybucji lub wszystko narazPrzejdę teraz do analizy segmentowej, która pozwoli nam troszkę lepiej zrozumieć gdzie spółka zarabia oraz traci pieniądze. Dane segmentowe zawierają informacje na temat sprzedaży oraz rentowności EBIT i EBITDA.

kliknij, aby powiększyćSegment dystrybucji jest wciąż największym wartościowo segmentem stanowiącym w ostatnim kwartale 53 proc. całkowitej sprzedaży, choć warto podkreślić, że w trzecim kwartale 2018 roku było to prawie 2/3. Jest to oczywiście związane z uruchomieniem fabryki w Tajlandii, gdzie w chwili obecnej działa 8 nowych linii do produkcji rękawic o łącznej wydajności ok. 150 mln sztuk rękawic miesięcznie, a ostatnia została oddana do użytkowania pod koniec września 2018 roku. Sprzedaż w segmencie dystrybucji urosła w pierwszym kwartale o 5,4 proc. r/r (+3,5 mln zł), czyli podobnie jak w czwartym kwartale 2018 roku. Wzrost ten jest przede wszystkim efektem zwiększenia sprzedaży w Polsce (wzrost o 10,7 proc. +3,6 mln zł) oraz na Ukrainie (+2,6 mln zł, +55,3 proc.).

Rentowność operacyjna segmentu dystrybucyjnego na poziomie ujemnym -0,2 proc., czyli niższą aż o 7,1 p.p. r/r. z pewnością nie można określić mianem zadowalającej. Pewnym pocieszeniem może być fakt, że ten słaby wynik był jednak sporo lepszym od zanotowanego w czwartym kwartale 2018 roku. Wtedy to segment dystrybucyjny osiągnął ujemną rentowność na poziomie 2,4 proc. Spółka poinformowała w swoim komentarzu do sprawozdania, że „W pierwszym kwartale 2019 r. nastąpiło znaczne obniżenie marży brutto na sprzedaży towarów i materiałów do 17,7 proc. (25,3 proc. przed rokiem), co jest skutkiem osłabienia złotego względem dolara amerykańskiego oraz sprzedaży towarów nabytych jeszcze w 2018 roku, kiedy to ceny rękawic nitrylowych były wyższe. Zgodnie z wcześniejszymi wypowiedziami Zarządu, w pierwszych trzech miesiącach 2019 r. następowało sukcesywne wyprzedawanie towaru zgromadzonego w magazynach na koniec 2018 r., co pozwoliło poprawić marże kw/kw o 1,7 pkt proc. i jest oczekiwanym kierunkiem także w kolejnych miesiącach.”.

Mówiąc wprost należy założyć, że spółka w czwartym kwartale 2018 roku miała bardzo duże zapasy rękawic nitrylowych, ponieważ przeszacowała popyt na te towary. Dodatkowo spadek cen lateksu syntetycznego pod koniec 2018 roku spowodował również spadek cen sprzedaży. W efekcie końcowym Mercator był zmuszony do redukcji swoich stanów magazynowych i wyprzedawanie stoku po niższych cenach niż się spodziewał.

Jeśli to tzw. wypadek przy pracy to należałoby oczekiwać jednak powrotu do wyższych marż w kolejnych kwartałach, z zastrzeżeniem wpływu kursu dolara amerykańskiego. Przypomnijmy, że w dystrybucji spółka sprzedaje towary głównie za złotówki i ewentualnie inne waluty środkowo-europejskie, natomiast kupuje towary za dolary amerykańskie. W związku z tym kurs USD/PLN bez wątpienia może istotnie wpływać na rentowność tego segmentu.

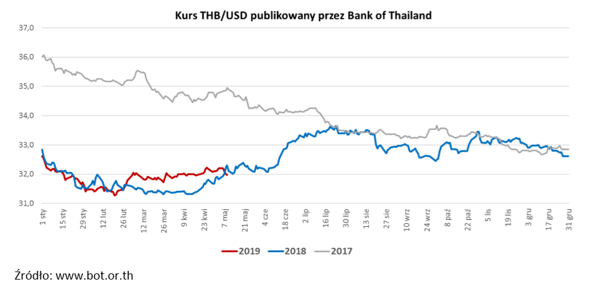

kliknij, aby powiększyćJak widać na wykresie

w analizowanym okresie nastąpiło umocnienie dolara i średni kwartalny kurs USD/PLN wzrósł o 11,3 proc. r/r, co oczywiście wpłynęło negatywnie na marże na sprzedaży towarów. Jednakże należy podkreślić, że jednocześnie średni kurs w I kwartale bieżącego roku nie różnił się istotnie od tego z czwartego kwartału roku poprzedniego. A dodatkowo kursy z drugiego kwartału 2019 roku przynajmniej do chwili obecnej również nie odbiegają istotnie od tych z pierwszego kwartału. Jednak gdy porównamy wartości r/r to można się spodziewać również niekorzystnej tendencji, choć już nie w takiej skali jak w pierwszym kwartale.

Produkcja jest, ale marży trzeba szukaćW trakcie poprzedniej analizy zwracałem uwagę, że choć dystrybucja zawiodła to produkcja była motorem napędowym. O ile tak również było w czwartym kwartale 2018 roku, to niestety pierwsze 3 miesiące 2019 roku zasiały istotne ziarnko albo nawet wiele ziaren niepewności i znaków zapytania.

W analizowanym kwartale sprzedaż wzrosła o 75,4 proc. dzięki wykorzystaniu nowych zdolności produkcyjnych. Warto pamiętać, że na koniec pierwszego kwartału 2018 roku działały 4 nowe linie produkcyjne, a kolejne 4 były oddawane w okresie czerwiec-wrzesień. Oznacza to, że przyrosty wolumenów r/r w nadchodzących kwartałach nie będą już tak spektakularne.

Tak istotne zwiększenie sprzedaży w naturalny sposób (wyższa efektywność produkcji, niższe koszty stałe) powinno pomóc w uzyskaniu wyższej rentowności niż rok wcześniej. Tak się jednak nie stało, a segment produkcyjny zanotował istotną stratę operacyjną na poziomie -4,4 proc. co wartościowo przełożyło się na 2,4 mln zł.

Przypomnijmy, że w chwili obecnej spółka posiada dwie fabryki w Tajlandii, które produkują rękawice naturalne (podstawowy surowiec to lateks naturalny) oraz rękawice nitrylowe (lateks sztuczny). Analizując koszty w układzie rodzajowym widzimy, że pozycja zużycie materiałów i energii r/r wzrosła o prawie 90 proc., a przecież sprzedaż produktów wzrosła tylko o połowę. I tutaj wydaje się być sedno problemu. Jak zwykle powody mogą być dwa: albo konieczność (jak np. miało to miejsce w dystrybucji) obniżenia cen sprzedaży lub tez istotny wzrost kosztów wytworzenia, którego nie dało się przełożyć na ceny sprzedaży.

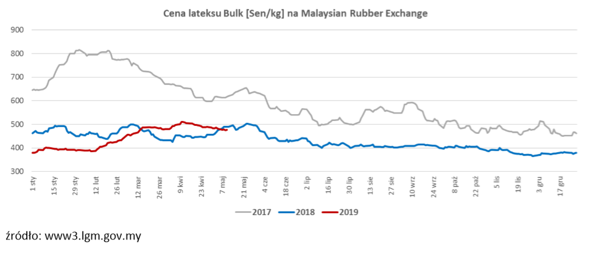

Sprawdźmy najpierw jak zachowywały się ceny surowców, będące najistotniejszym elementem wpływającym na koszt wytworzenia własnych rękawic. Podstawowym surowcem używanym do produkcji rękawic naturalnych jest lateks naturalny. Surowiec ten, według informacji podawanych przez spółkę, stanowi 40-60 proc. ceny rękawic lateksowych wytwarzanych przez spółkę w pierwszej (oddanej w pełni w latach 2014-2015) fabryce w Tajlandii.

kliknij, aby powiększyćCena lateksu naturalnego istotnie zaczęła rosnąć w czwartym kwartale 2016 roku a swoje szczyty osiągnęła w pierwszym kwartale 2017 i od tego momentu w zasadzie aż do końca 2018 roku odnotowywała trend spadkowy. Jego średnia cena obniżyła się w analizowanym kwartale r/r o nieco ponad 9 proc., jednakże kwartał do kwartału wzrosła o około 9,5 proc. Wzrost cen kw/kw ma wpływ na pogorszenie marż na sprzedaży rękawic z lateksu naturalnego ale przy porównaniu danych pomiędzy kwartałami a nie r/r. Jak popatrzymy na notowania z kwietnia i maja 2019 roku to również trudno być optymistą. Ceny, zarówno r/r jak i kw/kw są jednak wyższe. Oczywiście należy pamiętać, że chociażby ze względu na rotację zapasów taka zmiana cen wpływa na marże w trochę dłuższym okresie czasu.

W przypadku nowej fabryki i rękawic produkowanych z lateksu syntetycznego (NBR) udział surowca w koszcie wytworzenia wynosi ok. 30 - 40 proc. Niestety nie ma aktywnego rynku notowań tego surowca, ale spółka poinformowała, że w analizowanym kwartale nie zaobserwowano większych zawirowań na rynku, a jego cena pozostawała na w miarę stałym, stabilnym poziomie. Z kolei porównując do cen z końca trzeciego kwartału Mercator podkreśla, że nastąpił wyraźny jej spadek - o około 20 proc. Podsumowując trendy na rynku surowców nie można więc stwierdzić, że to ich wzrost był tylko i wyłącznie odpowiedzialny za znaczne pogorszenie marż handlowych. I faktycznie zarząd spółki podkreśla, że w segmencie produkcyjnym obserwowano wzrost presji konkurencyjnej. Była ona głównie związana z pojawieniem się podaży na rynku chińskich rękawic nitrylowych, co oczywiście musiało się odbić na cenach sprzedaży. W wypadku segmentu produkcyjnego marżowość również zależy od fluktuacji kursów walutowych tym razem przede wszystkim pary USD/THB.

kliknij, aby powiększyćSpółka kupuje surowce do produkcji płacąc w batach tajlandzkich (fabryka rękawic z lateksu naturalnego) oraz dolarach amerykańskich (fabryka rękawic z lateksu syntetycznego) natomiast sprzedaż realizowana jest w dolarze. Przy takiej strukturze zakupowo-sprzedażowej umocnienie BAT niekorzystnie wpływać będzie na marże produkcyjne. Średni kurs bata do dolara w pierwszym kwartale 2019 r. był zbliżonego do kursu z pierwszego kwartału roku poprzedniego. Jednocześnie był on jednak wyższy o 3,6 proc. niż w poprzednim kwartale (Q4 2018) co miało negatywne przełożenie na marżę w segmencie produkcyjnym.

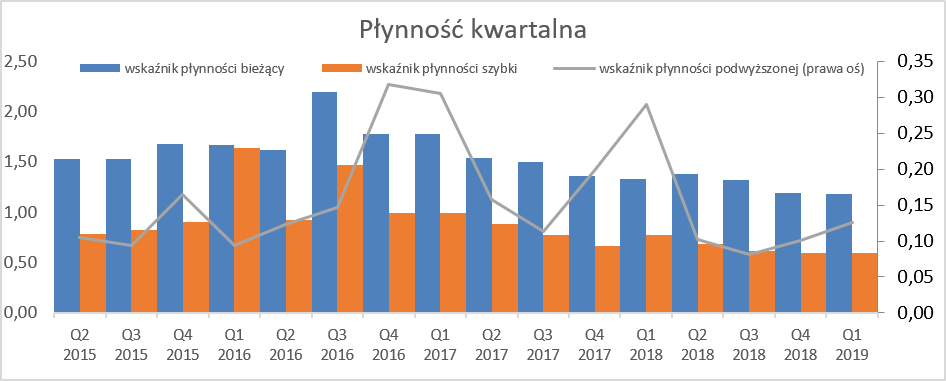

Wskaźnik aktywności wciąż dalekie od ideału Standardowo rzut oka na to jak kształtowała się płynność oraz zarządzenie majątkiem obrotowym w ostatnich kwartałach.

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 1,18 i był niższy o około 0,15 niż rok wcześniej. Podobnie wygląda sytuacja w wypadku wskaźnika płynności szybkiej, który osiągnął wartość poziomu 0,77 co jest wynikiem niższym o 0,17 niż rok wcześniej. O ile wartość pierwszego wskaźnika kształtuje się na poziomach uznawanych w literaturze jeszcze za prawidłowe, o tyle

wskaźnik płynności szybkiej jest poniżej zalecanych wartości (0,8-1,0). Tak niska wartość wskaźnika jest przede wszystkim spowodowana istotnym udziałem zapasów w strukturze majątku obrotowego.

Spółka posiada dość spore wartości zapasów, które przekładają się również na wskaźniki rotacji zapasów. Wartość zapasów na koniec analizowanego okresy wyniosła prawie 89 mln zł, co oznacza wzrost o 36,2 proc. r/r oraz o 23 mln zł. Gdy jednak sprawdzimy rotację zapasów to widać, że kształtuje się ona na porównywalnym poziomie 88-89 dni jak rok wcześniej. Co ważne spółka obniżyła stany zapasów o niecałe 10 proc. w porównaniu do stanów na koniec września i grudnia zeszłego roku. Trzeba jednak pamiętać, że posiadane 3 miesięcznych stanów produktów i towarów na zapasie podwyższa ryzyko pozostania z drogimi towarami i produktami, w wypadku gdy ruchy cenowe na rynku będą się dla spółki kształtować niekorzystnie. O tym, że nie jest to ryzyko czysto teoretyczne wiemy także z historii ostatnich miesięcy.

Wysokie zadłużenie inwestycyjne i poprawa operacyjnego cash-flowNa koniec analizowanego okresu kapitały obce stanowiły ponad 64 proc. sumy pasywów, co jest wartością dość wysoką w historii spółki i utrzymuje się ona w zasadzie od roku. Wzrost zadłużenia jest oczywiście pochodną procesu inwestycyjnego związanego z zakończoną budową nowej fabryką w Tajlandii. Spółka podała, że koszty tej inwestycji na dzień publikacji raportu za pierwszy kwartał wynosił 117,4 mln zł., z czego około 2/3 zostało sfinansowane kredytem bankowy,, natomiast reszta została sfinansowana ze środków własnych GK Medical, w tym z przeprowadzonej w 2016 emisji 1,8 mln akcji po cenie 17,50. Oczywiście zapewne Państwo wiedzą, że obecny kurs znajduje się na poziomie około 1/3 ceny emisyjnej sprzed 3 lat. Jest on zresztą również na poziomie o ok. 50 proc. niżej niż cena emisyjna po której spółka oferowała akcje przy wejściu na GPW w 2013 roku.

Dług netto na koniec marca wynosił 115,6 mln zł i był o prawie 21 mln zł wyższy niż rok wcześniej (+21,9%) oraz o prawie 17,8 mln zł niższy niż na koniec grudnia ubiegłego roku (-13,3%). Z kolei wskaźnik dług netto/EBITDA znajduje się w chwili obecnej na poziomie 4,7 co jest wartością, w mojej ocenie, wysoką choć niższa o 0,4 niż rok wcześniej. Dodatkowo zarząd spółki podkreśla, że wskaźnik ten jest w pełni akceptowany przez finansujące Grupę banki. Oczywiście nie mam powodów, aby kwestionować to twierdzenie, jednak wartości tego wskaźnika powyżej poziomu 4 powinny zapalić lampkę ostrzegawczą zarówno wśród zarządu, akcjonariuszy jak i kredytodawców. A pamiętajmy jeszcze o niezbyt wysokim wskaźniku płynności szybkiej czy wskaźniku ogólnego zadłużenia. To co na pewno cieszy to niewątpliwie spadek o ok. 18 mln zł bezwzględnej wartości długu netto w porównaniu do dwóch ostatnich kwartałów.

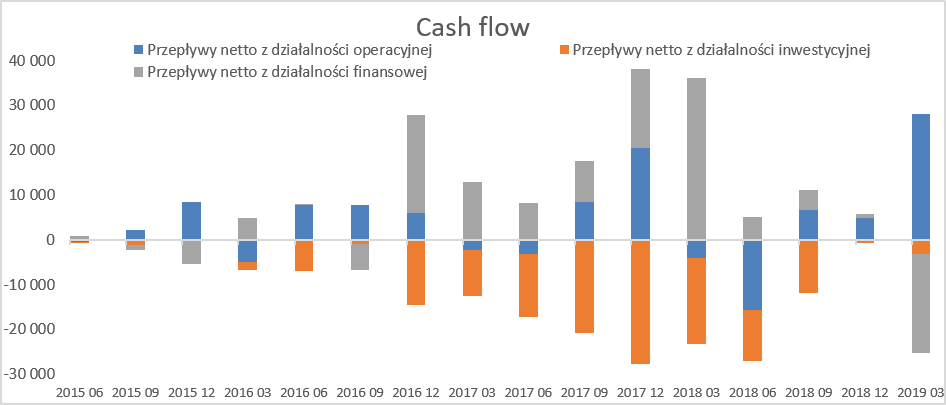

Zbliżając się do końca chciałbym jeszcze wspomnieć kilka zdań o sprawozdaniu cash-flow.

kliknij, aby powiększyćWysokie ujemne przepływy inwestycyjne w latach 2016-2018 są związane oczywiście z budową nowej fabryki, podobnie zresztą jak i dodatnie przepływy na działalności finansowej (nowe zadłużenie plus emisja akcji). To co w końcu jest pozytywnym znakiem to pojawienie się dodatnich przepływów operacyjnych (+28,2 mln zł) w porównaniu do ujemnych w roku poprzednim (-4,2 mln zł). Do poprawy tych przepływów przyczynił się spadek wartości zapasów i należności o około 10 proc. oraz wzrost wartości zobowiązań również w podobnej wysokości. Co ważne cykl konwersji gotówki na koniec pierwszego kwartału wyniósł 56 dni i uległ znacznej poprawie względem analogicznego okresu roku poprzedniego (+25 dni) oraz względem końca roku (+ 33 dni). Gdyby taka tendencja generowania pozytywnych przepływów operacyjnych utrzymała się w kolejnych kwartałach to spółka powinna być w stanie schodzić z wysokiego zadłużenia finansowego.

Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej Spółka posiada program motywacyjny przyjęty w kwietniu 29018 roku dotyczący okresu 2018-2020, który zakłada ambitne założenia w stosunku do lat 2019-2020. Zysk EBITDA miałby wzrosnąć z 38 mln w 2018 (w rzeczywistości osiągnięte 31 mln zł) do 56 mln zł w 2019 oraz 65 rok później. Jeszcze ambitniejsze założenia są przyjęte dla zysku netto, który z poziomu 10,5 mln zł w 2018 (osiągnięty wynik to 7 mln zł) miałby urosnąć do 30,5 mln zł w 2019 oraz 39 mln zł w 2020 roku. Wyniki pierwszego kwartału w zasadzie przekreślają możliwość zrealizowania tej prognozy w roku 2019. Co ciekawe jednak zarząd w ostatnich wywiadach sugeruje jednak, że realizacja celu na 2019 jest możliwa w roku 2020. Osiągnięcie takich wyników oczywiście byłoby bardzo dużym sukcesem i potencjalnym trigerrem do podniesienia wartości rynkowej. Pytanie oczywiście na ile jest to realna zapowiedź, a na ile chęć zaklinania rzeczywistości. Niestety patrząc na wyniki spółki w ostatnich kwartałach ciągle napotykała na jakieś problemy, które powodowały, że końcowy zysk netto nie był na poziomie zadowalającym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.