Polski survival - omówienie sprawozdania finansowego Creepy Jar za 1 kw. 2019 r. Creepy Jar to niezależny producent gier (a w zasadzie w chwili obecnej jednej gry Green Hell), z gatunku survival simulation na komputery PC. Spółka została założona w 2016 roku przez byłych pracowników Techland. Green Hell zadebiutowała jako Early Access (EA) na platformie Steamie pod koniec sierpnia 2018 roku i w ciągu kolejnych 7 miesięcy sprzedała się w nakładzie brutto 170 tys. szt.

Ponieważ spółka jest dość młoda i w zasadzie wykazuje przychody od zaledwie 3 kwartałów to standardowe podejście do analizy nie będzie właściwe. Stąd tez postanowiłem początkowo krótko pokazać Państwu wyniki oraz sytuację bilansową, a potem podjąć próbę oszacowania sprzedaży i ewentualną wycenę spółki w zależności od sukces (lub jego braku) tej gry.

kliknij, aby powiększyćJuż na wykresie jasno widać kiedy spółka rozpoczęła sprzedaż gry Green Hell w tzw. EA, a było to 28 sierpnia 2018 roku. Dla przypomnienia Early Access to możliwość zakupienia gry jeszcze przed premierą. W ten sposób spółka pozyskuje już pewne fundusze na spokojne dokończenie gry i pozyskuje feedback od graczy co należy poprawić i ulepszyć. Warto dodać, że wprowadzenie gry na EA nie jest oznaką, że jest to projekt skończony, a wręcz przeciwnie. Często znajdują się tam gry, dla których właśnie EA jest swego rodzaju testowaniem. Z kolei z punktu widzenia graczy oznacza to zazwyczaj możliwość zakupienia gry po niższej cenie niż ta, która będzie aktualna podczas premiery oraz wpływ na grę poprzez przekazanie informacji do wydawcy/producenta o tym co należy zmienić czy poprawić.

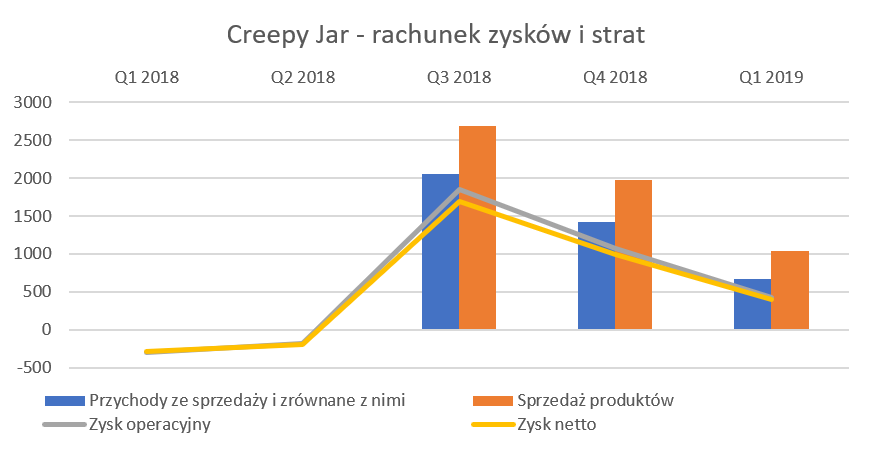

W ciągu 3 ostatnich kwartałów spółka odnotowała skumulowaną sprzedaż na poziomie 4,1 mln zł przy zysku operacyjnym w wysokości 3,3 mln zł oraz zysku netto 3,1 mln zł. Proszę pamiętać, że spółka stosuje rodzajowy układ kosztów co oznacza, że prezentuje wszystkie koszty jakie poniosła w danym okresie obrachunkowym. Aby jednak zasada współmierności pozostała zachowana to suma tych kosztów, które nie dotyczą wykazanej sprzedaży zwiększają przychody o zmianę stanu produktów. Działa to też oczywiście w drugą stronę, koszty, które wcześniej były aktywowane na bilansie, a są związane z sprzedażą wyrobów korygują zmianę stanu produktów poprzez pomniejszenie sprzedaży. W efekcie otrzymujemy więc wartość zwaną przychody ze sprzedaży i zrównane z nimi oraz samą czystą wartość sprzedaży produktów. Dla celów analizy rzeczywistej sprzedaży oczywiście należy patrzeć na pozycję sprzedaż produktów, natomiast przychody ze sprzedaży i zrównane z nimi wpływają na zyskowność operacyjną.

Sprzedaż wyrobów gotowych w pierwszym kwartale sprzedaży Green Hell wyniosła prawie 2,7 mln zł, a w zasadzie sprzedaż ta dotyczyła 33 dni tego kwartału. Spółka podała, że w tym okresie sprzedała 71 tys. szt. W drugim kwartale sprzedaży a czwartym obrachunkowym z kolei spółka sprzedała produkty za kwotę 1,4 mln zł (ok. 53 tys. kopii) a w kolejnym wartości te odpowiednio wynosiły 0,7 mln zł i 27 tys. szt. Taki spadek sprzedaży nie jest niczym nieoczekiwanym i raczej jest to standardowe w tej branży.

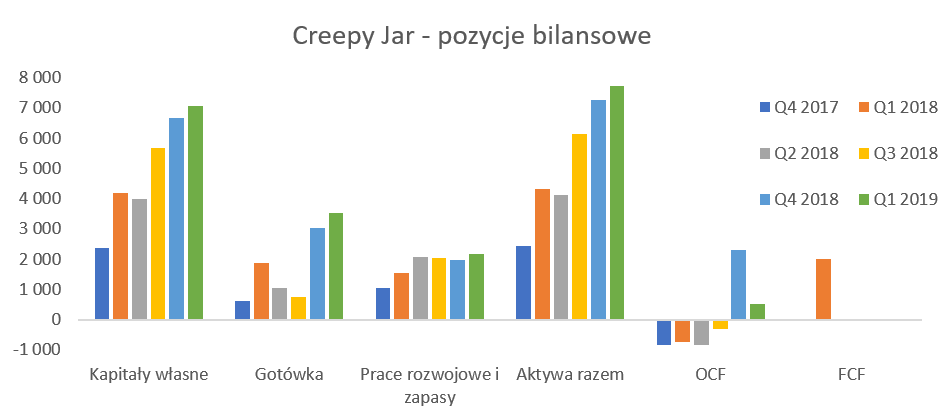

kliknij, aby powiększyćAnalizując pozycje bilansowe warto zwrócić uwagę na 3 pozycje i zmiany w nich zachodzące w ostatnich 6 kwartałach. Po pierwsze kapitały własne istotnie wzrosły w pierwszym i trzecim kwartale 2018 roku. Ten ostatni wzrost jest oczywiście efektem wykazania soczystego zysku netto w tym okresie. Natomiast kwestia pierwszego kwartału 2018 roku związana jest z podwyższeniem kapitału co zresztą miało swoje potwierdzenie w dodatniej wartości przepływów z działalności finansowej w kwocie 2 mln zł. Przypomnijmy, że spółka pod koniec 2017 roku podwyższyła kapitał o nową serię akcji C (32.354 szt.) a akcjonariusze przy okazji sprzedali część akcji serii A (niecałe 31 tys. szt.), które zostały objęte przez inwestorów w cenie 65 zł za 1 szt., co dawało w tamtym momencie kapitalizację na poziomie 44 mln zł. Warto przypomnieć Państwu, że w chwili obecnej kapitalizacja wynosi w przedziale 100-110 mln zł.

Po drugie widać, że spółka nie tylko sprzedaje ale rzeczywiście otrzymuje gotówkę co pokazuje wzrost jej stanu w czwartym kwartale do 3,0 mln zł i o kolejne 0,5 mln zł na koniec marca 2019 roku, wsparty również dodatnimi przepływami z działalności operacyjnej. Oczywiście gotówka też wzrosła w pierwszym kwartale w związku z wyżej opisanym podwyższeniem kapitału.

Po trzecie nakłady poniesione na Green Hell rosły do końca drugiego kwartału. Wartość zaraportowana na koniec trzeciego kwartału była tylko zbliżona do tej z poprzedniego kwartału, co może na pierwszy rzut oka zastanawiać. Warto jednak pamiętać, że w trzecim kwartale spółka rozpoznała w kosztach (a więc pomniejszyła z drugiej strony wartość aktywów) już 0,6 mln zł. Podobnie zresztą było w kolejnych dwóch okresach.

GH będzie jeszcze trochę kosztowałJeśli chodzi o koszty i pozycje bilansowe to warto tutaj wspomnieć o sposobie rozliczania nakładów poniesionych na grę, ponieważ w zasadzie co spółka na polskim parkiecie to inne podejście. W wypadku Creepy Jar koszty wytworzenia gry do momentu wprowadzenia jej na rynek są aktywowane w bilansie w pozycji rozliczeń międzyokresowych. W momencie gdy gra staje się dostępna do sprzedaży (również w EA) zostają one przeksięgowane na zapas i odpisywane do rachunku zysków i strat w stosunku ilości zrealizowanej sprzedaży do ilości planowanej.

Bazując na wartościach, które trafiły do rachunku wyników oraz informacjach z memorandum informacyjnego można założyć, że koszty te będą obciążały rachunek wyników do momentu sprzedaży 300 tys. szt.

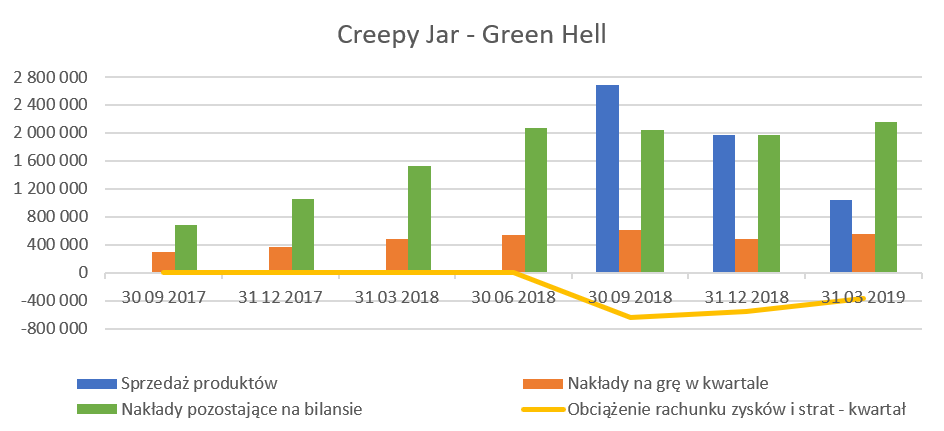

kliknij, aby powiększyćNa powyższym wykresie widzimy regularny wzrost nakładów poniesionych na produkcję gry w ujęciu kwartalnym, które rosną z 300 tys. zł w trzecim kwartale 2018 roku do 600 tys. zł w kwartale premiery. To na co warto zwrócić uwagę to fakt, że w kolejnych dwóch kwartałach spółka ponosiła również znaczne nakłady na wyprodukowanie gry, odpowiednio 489 i 556 tys. zł. Oczywiście nie jest to niczym dziwnym biorąc pod uwagę, że gra weszła do sprzedaży EA, czyli jeszcze trochę pracy było (i jest nadal) przed spółką.

Jednak warto podkreślić, że skumulowane nakłady na koniec września 2018 roku wynosiły 2,7 mln zł, a na koniec marca 2019 już ponad 3,7 mln zł.

Zakładając, że premiera finalnej wersji gry nastąpi w połowie września i tempo ponoszenia kosztów nie spadnie można szacować, że całość nakładów na Green Hell wyniesie ok. 4,5-5,0 mln zł. Wartość skumulowanych nakładów jest dość istotna, ponieważ wpływa ona na koszty (a w efekcie końcowym na zyski), które spółka będzie pokazywać w kolejnych kwartałach.

Wolumeny sprzedaży bruttoJednym z podstawowych parametrów finansowych w spółkach gamingowych jest wolumen sprzedanych szt. danej gry. Trzeba przyznać, że spółka dość systematycznie podaje te informacje za co należy postawić plusa.

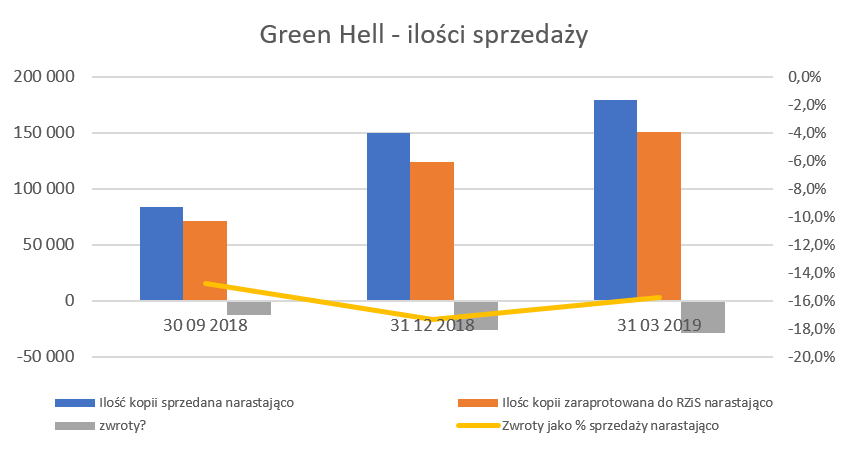

kliknij, aby powiększyćWarto jednak zwrócić uwagę, że informacje na temat ilości sprzedanych gier podawane są brutto, czyli przed zwrotami. Z kolei do księgowania i rozliczania kosztów brany jest już wolumen wszystkich sprzedanych kopii pomniejszona o zwroty. W wypadku platformy Steam, a tam jest sprzedawany Green Hell polityka zwrotów jest następująca: „Po zakupieniu tytułu na Steam w przedsprzedaży (i zapłaceniu za niego z góry), możesz poprosić o zwrot pieniędzy w dowolnym czasie przed datą wydania tego tytułu.”. Tak więc warto pamiętać o tym fakcie, w szczególności gdy ktoś zamierza liczyć ilości sprzedanych sztuk i używać je we własnych modelach wycen. Średni procent zwrotów w tym okresie wahał się między 15 a 17 procent. Oczywiście trudno czynić z tego zarzut, w szczególności, że spółka nie ukrywa (choć faktycznie specjalnie się tym nie chwali) w swoich sprawozdaniach tego faktu i nawet wykres jest zatytułowany sprzedaż brutto.

Dobrze skoro wiemy już ile spółka sprzedawała do tej pory gier i jak księguje koszty poniesionych nakładów do rachunku wyników to zobaczmy to co tygrysy lubią najbardziej – czyli ile tak naprawdę zarabia na sprzedaży 1 sztuki takiej gry.

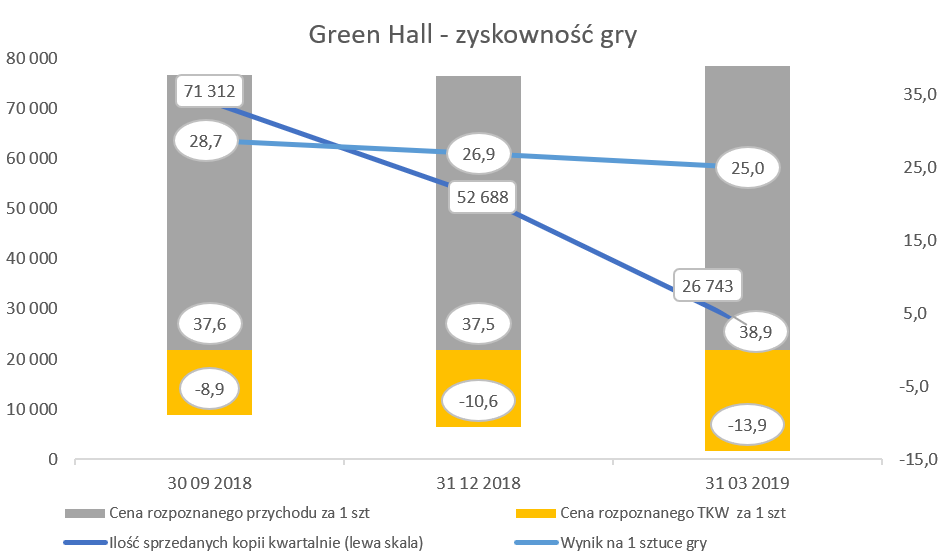

kliknij, aby powiększyćPowyższy wykres został przygotowany bazując na danych kwartalnych, a nie skumulowanych. Spółka sprzedawała swoją grę w standardowej cenie 19,99 USD. Z kolei sprzedaż, którą rozpoznała w rachunku wyników oznacza, że rozpoznawała około 37-38 zł sprzedaży z każdej sprzedanej kopii. Skąd taka różnica? Po pierwsze od ceny regularnej należy odjąć podatek obrotowy (załóżmy, że w USA jest on średnio na poziomie 10 proc.), po drugie również prowizję platformy Steam. Gdybyśmy w ten sposób obliczyli cenę to oczekiwalibyśmy przychodu przynależnego Creepy Jar na poziomie 46-48 zł, co daje nadal rozbieżność rzędu 20 proc.

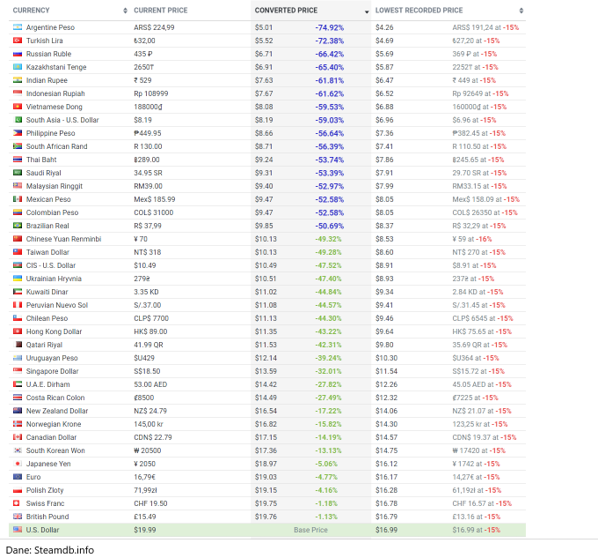

kliknij, aby powiększyćJeśli jednak spojrzymy na rozpiętość cen w różnych grach to zobaczymy, że w zasadzie cena dla graczy z USA jest najwyższa (nie jest to żadne zaskoczenie), a inne narodowości potrafią płacić nawet połowę mniej. Dodatkowo warto pamiętać, że już obecnie podczas pobytu w Early Access Green Hell była na krótkie okresy przeceniana o 15 proc. do 16,99 USD ceny wyjściowej. W każdym razie bazując na dotychczasowej cenie można założyć, że spółka księguję w swoją sprzedaż około połowy ceny podstawowej (19.99 USD pomnożona przez kurs wymiany). Oczywiście silny dolar będzie wspomagał rentowność, podczas gdy umacnianie się złotówki będzie niekorzystną tendencją dla spółki.

Wróćmy jednak jeszcze do jednego slajdu wcześniej związanego z rentownością sprzedaży 1 sztuki gry. Co ciekawe średni koszt na 1 szt. gry rozpoznany w rachunku zysków i strat rośnie z 8,9 zł na początku do 13,9 zł w chwili obecnej. Na pierwszy rzut oka jest to dziwne, ale pamiętajmy, że spółka cały czas pracuje nad rozwojem tej gry i ponosi koszty. To oznacza, że baza kosztowa się zwiększa, w związku z tym wartości przypadające na jedną sztuką również rosną. To oczywiście będzie wpływać na rentowność procentową uzyskiwaną w drugim i częściowo w trzecim kwartale 2019 roku. Później może być już jednak inaczej ponieważ zakładamy, że gra będzie sprzedawana po cenie bazowej wyższej o 10 USD, a nakłady na utrzymanie i rozwój gry będą jednak mniejsze niż obecnie.

Podsumowując w pierwszych 33 dniach sprzedaży (trzeci kwartał 2018 roku) spółka zarabiała 28,7 zł na 1 szt. gry, podczas gdy w dwóch kolejnych kwartałach było to odpowiednio 26,9 zł i 25 zł.

Warto pamiętać, że spółka rozlicza koszty do momentu sprzedaży 300 tys. szt. Po tym okresie w zasadzie cała cena (konkretnie jak pokazałem wyżej stanowi ona około 50 proc. ceny bazowej) stanowiłaby marżę spółki, co oczywiście bardzo pozytywnie wpływałoby na wyniki spółki. Tutaj jest jednak jedno zastrzeżenie. Po pierwsze spółka zapewne do momentu rozpoczęcia pełnej sprzedaży nie będzie zapewne w stanie w EA sprzedać 300 tys. szt., a po drugie koszty wciąż są ponoszone i kapitalizowane. W sumie to ciekawym jest w jaki sposób Creepy Jar będzie rozliczał nakłady poniesione na grę w okresie, kiedy jej sprzedaż przekroczy już 300 tys. szt. Tutaj niestety polityka rachunkowości zamieszczona w sprawozdaniu milczy.

Potencjał na przeżycie a nawet coś sporo więcejSpróbujmy w takim razie policzyć, jakie zyski może przynieść spółka do końca 2019 roku, przy przyjęciu pewnych założeń i warunków.

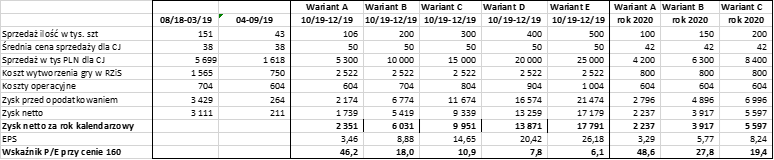

kliknij, aby powiększyćOczywiście założenia, które poczyniłem są w dużej mierze bardzo subiektywne i mogą być kwestionowane, również z tego powodu postanowiłem przyjąć czy warianty na czwarty kwartał 2019 roku. Bardziej jednak niż na szlifowaniu założeń, które każdy zainteresowany może i powinien dokonać na własną rękę, zależało mi na pokazaniu jak zmienna może być zyskowność spółki w zależności od różnych poziomów sprzedaży.

Krótko o założeniach do powyższej tabelki. Główna zmienna to wolumen sprzedanych sztuk gry. W półrocznym okresie pozostającym do premiery (dla uproszczenia wyniki sprzedaży pełnej wersji odnoszą do czwartego kwartału, choć premiera ma się odbyć w okolicach połowy września) założyłem wciąż spadającą sprzedaż w EA na poziomie około 20 tys. kwartalnie po cenie zbliżonej do poprzednich. Z kolei w kwartale premiery podwyższam cenę przynależną CJ do 50 zł (być może osiągnąć nawet 55 zł) a także koszty operacyjne. Te ostatnie, moim zdaniem, mogą wzrosnąć jednak w związku z większymi nakładami na marketing czy współpracą z agencją reklamową. Dodatkowo zakładam, że do końca 2019 roku wszystkie dotychczas poniesione na grę nakłady zostaną odpisane do rachunku wyników, a spółka poniesie (licząc od końca marca) 1,1 mln zł dodatkowych nakładów. Podobne (choć niższe ogólnie) założenia poczyniłem dla roku 2020.

Jeśli chodzi o założenia dotyczące ilości sprzedanych sztuk to są one oczywiście kluczowe dla przyszłych zysków i wyceny. Ja dla czwartego kwartału przyjąłem 5 możliwości 106 tys. szt., 200, 300, 450 oraz 600 tys. szt., z kolei dla całego 2020 roku od 100 do 500 tys. sztuk. Jak widać w tabeli powyżej w zależności od przyjętego wariantu obecna cena implikuje wskaźnik P/E w obszarze od 6 do 46, co oznacza, że rozrzut jest naprawdę duży. Z tabeli również widać, że mniej więcej po przekroczeniu sprzedaży na poziomie 150 tys. szt. przyrost zysków powinien być istotnie ponad proporcjonalny w stosunku do ilości sprzedanych gier, co w istotny sposób powinno poprawiać wycenę wskaźnikową spółki.

Spółka poinformowała, że w połowie maja 2019 roku na wishliście znajdowało się około 415 tys. osób czekających na zakup. Oczywiście tak duża liczba osób może rozbudzać nadzieję na olbrzymi sukces sprzedażowy finalnej wersji gry. Niektórzy analitycy posługiwali się teorią sprzedażową mnożąc liczbę osób na wishliście *2 lub *3. Ja jednak byłbym bardzo sceptyczny do takiego podejścia.

Po pierwsze gra jest już w EA, więc gracze najbardziej zainteresowani (aby nie na pisać „napaleni”) w dużej części tę grę już nabyli. Część graczy porównuje Green Hell do gry The Forest niezależnego kanadyjskiego studio Endnight Games, która to gra znajdowała się w Early Access przez 4 lata i zadebiutowała ostatecznie w kwietniu 2018 roku. Spółka do października 2018 roku sprzedała 5,5 mln kopii tej gry. Zakładając, że już 3 lata temu spółka sprzedała 1,5 mln szt. i do końca EA podwoiła tę sprzedaż to otrzymujemy ok. 2 mln sprzedanych w ciągu pół roku po zakończeniu EA i rozpoczęciu normalnej sprzedaży. To jednak oznaczałby, że oczekiwania sprzedażowe wielokrotnie przekraczające sprzedaż z EA nie muszą się spełnić w wypadku GH. Oczywiście trzeba pamiętać, że The Forest był w EA ponad 4 lata, natomiast GH zapewne będzie tam przez ok. 12 miesięcy.

Po drugie nie ma automatyzmu między liczbą osób na wishliście a późniejszym sukcesem sprzedażowym co może pokazywać historia Agony, która pokazywała bardzo dobre wishlisty, a sprzedaż była mierna. Aczkolwiek można to porównanie również zbić argumentem, ze Agony okazała się jednak słabą grą jakościową, co o Green Hall raczej nie grozi biorąc pod uwagę dość dobre oceny jakie otrzymuję będąc w EA na poziomie 82-83 proc.. Warto przypomnieć jednak, że The Forest na chwilę obecną posiada pozytywne oceny na poziomie ponad 91 proc.

Po trzecie należy jednak pamiętać, że spółka zamierza sprzedawać grę w cenie regularnej o 50 proc. wyższej niż obecnie (29,99 USD vs 19,99 USD), co również może wpływać na popyt. Proszę pamiętać, że wspomniana wyżej gra The Forest sprzedawana jest w cenie bazowej 19,99 USD.

Po czwarte Spółka wprowadza grę do sprzedaży sama nie korzystając z zewnętrznego wydawcy. To oczywiście skutkuje zatrzymaniem większej części z ceny dla siebie, ale oczywiście powoduje konieczność poniesienia nakładów marketingowych i zaplanowania efektywnej kampanii reklamowej.

AkcjonariatAkcjonariusze serii A i B, w styczniu tego roku zadeklarowali, ustami prezesa: „Cały zarząd ma założony lock up na akcje serii A do czerwca bieżącego roku, ale nawet jeśli by tak nie było, nie bylibyśmy zainteresowani ich sprzedażą. Biorąc pod uwagę to, co nas czeka w bieżącym roku, byłoby to mało biznesowe posunięcie. Podobnie deklarują nasi główni akcjonariusze, fundusze Blite Fund i Venture FIZ". Trzeba mieć jednak świadomość, że formalny look up obowiązuje do końca czerwca i obejmuje jednak aż 80 proc. akcji.

I jeszcze jednak kwestia o której warto wspomnieć. W dniu 23 maja rezygnację z funkcji członka zarządu złożył Pan Marek Soból, jednocześnie istotny akcjonariusz posiadający ponad 13 proc. akcji. Dodatkowo w trzecim kwartale 2018 roku z zasiadania w radzie nadzorczej zrezygnowały dwie osoby, a przewodniczący Rady Nadzorczej sprzedał w okresie październik 2018-marzec 2019ponad 1,3 tys. akcji za niecałe 230 tys. zł. Oczywiście z tych decyzji trudno wysnuwać jednoznaczne wnioski, jednak ja osobiście zazwyczaj doceniam stabilność zarządu i rady nadzorczej, szczególnie w początkowym stadium rozwoju spółki tuż po wejściu na giełdę.

Pozostałe informacje oraz podsumowanieAnalizując spółkę oraz harmonogram prac nad grą nie sposób jednak nie przypomnieć, że ostateczna premiera Green Hell była przesuwana kilkukrotnie. W momencie rozpoczęcia notować na NC spółka informowała, że gra będzie w EA przez około 3 miesiące więc premiery należałoby się spodziewać jeszcze w 2018 roku. Później pojawiały się informacje o przełomie pierwszego i drugiego kwartału 2019 roku. Kilka tygodni temu spółka zapowiedziała, że ogłosi datę premiery przed targami E3, a ja przynajmniej zrozumiałem, że między datą ogłoszenia a datą premiery będzie okres około miesiąca. I wreszcie w zeszłym tygodniu spółka poinformowała, że premiera pełnej wersji Green Hell nastąpi w pierwszej połowie września 2019 r., a dokładna data premiery zostanie ustalona 1 lipca, po targach E3. Oczywiście przesuwanie terminów wprowadzenia gry na rynek nie jest niczym nowym w tym sektorze i przecież przydarzą się również największym graczom, że wspomnieć tylko CD Projekt czy 11bit.

Creepy Jar w chwili obecnej raportuje za ostatnie 12 miesięcy zysk netto na poziomie 2,9 mln zł. Wycena spółki na chwilę obecną wynosi około 100 mln zł, co oczywiście daje dość wysoki wskaźnik C/Z na poziomie ponad 35. Po pierwsze jednak pamiętajmy, że jest to przedstawiciel sektora gamingowego, gdzie w chwili obecnej wyceny wskaźnikowe są dość wysokie. Po drugie zysk za ostanie 12 miesięcy obejmuje drugi kwartał 2018 roku, gdzie spółka nie osiągała przychodów. Potrzecie oczywiście o wszystkim zadecyduje udana (bądź nie) premiera Green Hall, a także informacja na temat kolejnych planów dotyczących tworzenia nowych gier.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF