The Sun of Gaming – omówienie sprawozdania Ten Square Games po III kw. 2019 r.Spółka kierowana przez Macieja Popowicza i Arkadiusza Pernala po raz kolejny pokazała świetne wyniki na co przede wszystkim wpłynęła co raz lepsza monetyzacja kluczowego tytułu, czyli Fishing Clash (dalej FC).

Średnia miesięczna liczba aktywnych użytkowników FC wyniosła 1,98 mln osób i była o 7 proc. wyższa r/r i 38 proc. wyższa kw/kw. Wzrost może i jest wysoki, ale nieco większą liczbę grających widzieliśmy już w I kw. br. Za to w pozostałych dwóch znaczących grach w III kw. nastąpił regres – W Let’s Fish (dalej LF) grało średnio 432 tys. osób, czyli o 31 proc. mniej r/r i 6 proc. mniej niż w poprzednim kwartale. W przypadku LF można mieć do pewnego stopnia nadzieję, że spadek liczby graczy zostanie zahamowany, gdyż w II i III kw. br. spółka skupiała się na migracji gry z flasha do HTML5. W Wild Hunt (dalej WH) takie obniżenie tempa spadku już ma miejsce.

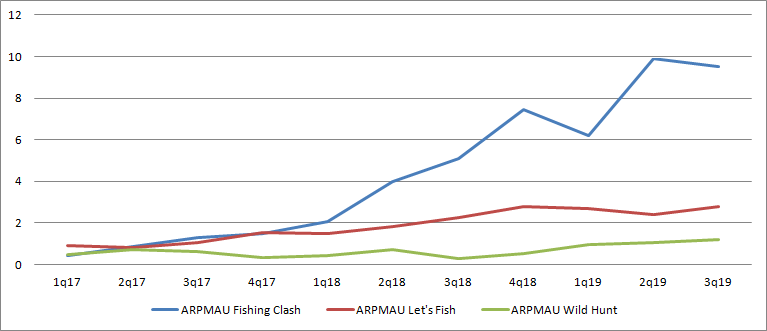

kliknij, aby powiększyćOczywiście liczba grających ma znaczenie, ale jeszcze ważniejsza jest ich struktura. Wśród nowo pozyskanych graczy są osoby, które zostają z grą na długo i wydają gotówkę i takie które zagrają na początku i szybko uciekają od tytułu. A zatem wraz z upływem przy utrzymaniu stałego MAU powinniśmy obserwować wzrost średniego przychodu na aktywnego gracza i tak się właśnie dzieje.

ARPU dla FC było bardzo zbliżone do poprzedniego rekordowego kwartału – wzrost o 87 proc. r/r i spadek o zaledwie 4 proc. kw/kw. W przypadku LF i WH obserwowaliśmy wzrosty odpowiednio o 24 proc. i 294 proc. w ujęciu rocznym i 18 proc. oraz 15 proc. w relacji do poprzedniego kwartału.

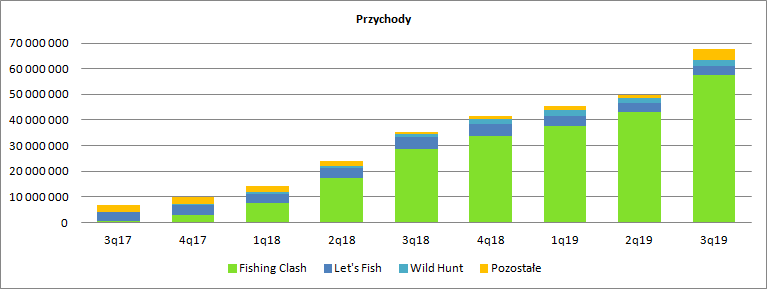

kliknij, aby powiększyćWysokie ARPU i zbliżony do rekordowego MAU pozwolił wygenerować rekordowe przychody z FC – 57,4 mln zł (+99 proc. r/r, +33 proc. kw/kw). Przychody z LF spadły o 15 proc. r/r (co wynika z migracji gry) i wyniosły 3,68 mln zł. Za to w relacji do poprzedniego kwartału mamy 11 proc. wzrost sprzedaży. Wzrosty zanotowała też gra myśliwska (86 proc. r/r i 12 proc. kw/kw) – przychody zamknęły się kwotą 2,35 mln zł. Dość zaskakująco spółka pokazała mocny wzrost przychodów pozostałych - 3,2 mln zł (319 proc.) r/r i 2,9 mln zł (220 proc.) kw/kw.

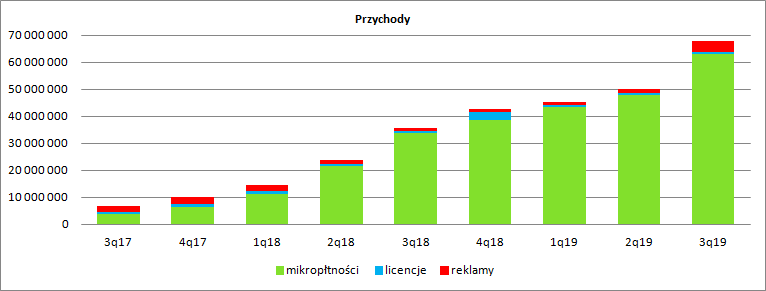

kliknij, aby powiększyćNiestety nie jest to efekt świetnej monetyzacji której z gier, która znajduje się w fazie softlaunch (dwie gry dla kobiet wprowadzono w raportowanym okresie), a znacznego wzrostu z tytułu sprzedaży reklam. W raporcie spółka informuje że:

Cytat: - w ostatnich miesiącach gwałtownie wzrosło zainteresowanie grami jednego z gatunków mających duży udział w jego portfolio. Nie zmienia to faktu, iż w ocenie Grupy segment ten przestał być kluczowy po wprowadzonych w 2018 roku zmianach w algorytmie wyszukiwania gier w sklepach mobilnych Google Play i AppStore.

kliknij, aby powiększyćOstatecznie spółka wygenerowała 67,6 mln zł sprzedaży, tj. o 32,2 mln zł (91 proc.) więcej r/r i 17,8 mln zł (36 proc.) więcej kw/kw.

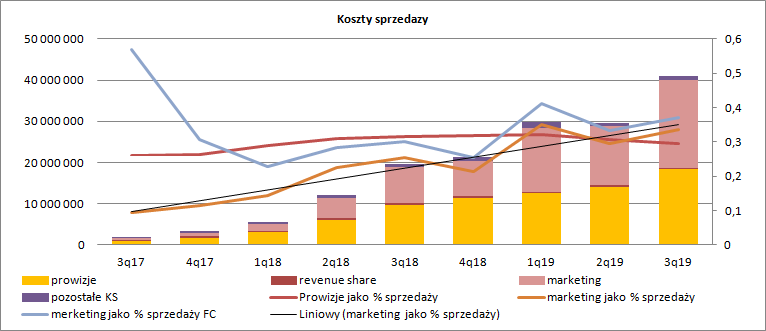

Koszty własne sprzedaży wyniosły 2,93 mln zł i były o 0,93 mln zł (47 proc.) wyższe r/r i 0,29 mln zł (8 proc.) wyższe kw/kw. Zaskoczeń większych w tym poziomie nie ma – można powiedzieć, że wpisują się w przyjęty przeze mnie model ich uzależnienia od sprzedaży, ale do tego jeszcze wrócimy. Rosły też koszty ogólnego zarządu, ale ich udział w sprzedaży spadł z 2,9 proc. do 2,8 proc. Najważniejszą pozycją kosztową która kształtuje wynik są jednak koszty sprzedaży, które wyniosły 41 mln zł (+21 mln zł r/r, +11,6 mln zł kw/kw)

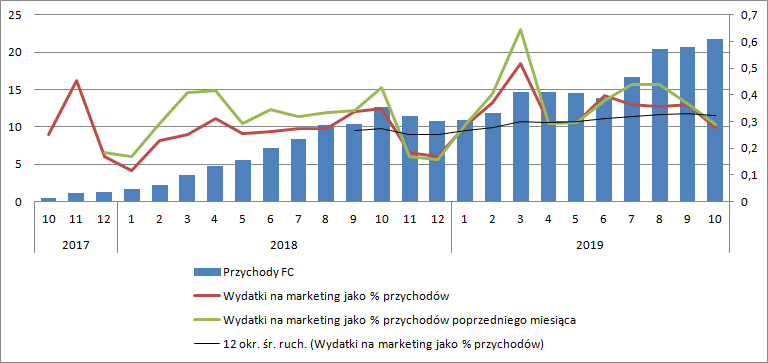

kliknij, aby powiększyćPoziom prowizji w relacji do przychodów ze sprzedaży utrzymuje się na w miarę stałym poziomie 30-31 proc. Tym razem było to 29,6 proc., a obciążenia prowizyjne zabrały 18,3 mln zł. Z punktu widzenia inwestora i zarządu najważniejsze są jednak koszty pozyskiwania użytkowników (koszty marketingowe). W raportowanym okresie były rekordowe i wyniosły 21,2 mln zł (8,7 mln zł w III kw. 2018 r.). Ich udział w sprzedaży FC wyniósł 37 proc. w porównaniu do 30 proc. przed rokiem i 33 proc. kwartał wcześniej. To negatywne zaskoczenie, bo w I kw. intensyfikacja nakładów raczej nie przyniosła oczekiwanych efektów.

kliknij, aby powiększyćFinalnie EBIT wyniósł 21,8 mln zł, co oznacza wzrost o 9 mln zł (70 proc.) r/r i 5,6 mln zł (35 proc.) kw/kw. Zysk netto okresu wyniósł 18,1 mln zł (10,2 mln zł przed rokiem).

Jak wspomniałem wyżej w III kwartale ponownie obserwowaliśmy wysokie nakłady na UA, ale jeśli zerknąć na dane miesięczne to ocena działalności wypada raczej pozytywnie. W lipcu i sierpniu nakłady względem przychodów z poprzedniego miesiąca były wysokie, ale w wrześniu znacząco się zmniejszyły, a mimo to przychody były rekordowe. Jeszcze lepiej to wygląda gdy zerkniemy na październik – kolejny rekord w sprzedaży i poziom nakładów najniższy od pół roku.

kliknij, aby powiększyćProszę zwrócić uwagę, że w ciągu ostatnich 3 miesięcy przyrosty nakładów marketingowych były niemal liniowo związane z przychodami, albo od nich (tak jak w październiku) niższe. Wygląda zatem na to, że zarząd spółki podjął kolejne próby zwiększania monetyzacji (analogicznie do I kw. br.), ale tym razem ze znacznie lepszym skutkiem, czego nie widać jeszcze w danych kwartalnych.

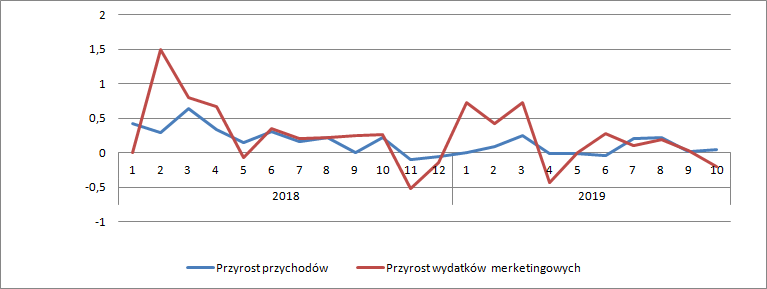

kliknij, aby powiększyćW efekcie miesięczny zysk (rozumiany jako przychód pomniejszony o koszt UA) był rekordowy i poziomem znacząco oderwał się od kwot raportowanych w wrześniu czy sierpniu. Sytuacja wygląda zgoła inaczej niż miało to miejsce w styczniu, lutym czy marcu.

kliknij, aby powiększyćJaki był wynik okresu już wiadomo, wiadomo też ile spółka jest w stanie miesięcznie wyciągnąć z gry więc wypada się zastanowić jaki może wygenerować wynik w przyszłości. Jak wspomniałem wcześniej przyjęty przeze mnie w poprzednich omówieniach model kosztów własnych sprzedaży można uznać za prawidłowy – wynik co prawda delikatnie się rozjechał, ale potwierdza niską korelację kosztu własnego z poziomem przychodów.

kliknij, aby powiększyćNa skutek zwiększenia przychodów reklamowych dokonałem w modelu korekty dochodów reklamowych. Ponadto o 1 pp. zwiększyłem udział kosztów UA w przychodach. Nie jest to co prawda poziom z ostatniego kwartału, ale jest to o 1 pp. więcej niż wynosi średnia z 3 ostatnich miesięcy. Dodatkowo zwiększyłem bazę kosztów sprzedaży (poza kosztami prowizji i UA). Z przyjętego modelu wynika, że przy powtarzalności przychodów z października spółka byłaby w stanie wygenerować ok. 88 mln zł zysku operacyjnego i niecałe 71 mln zł EBIT co przy obecnej kapitalizacji przekłada się na wskaźnik C/Z na poziomie 20. Nie jest to poziom niski, ale powinien zapewnić dywidendę na poziomie ok. 3,4 proc.

kliknij, aby powiększyćKapitalizacja spółki zaczęła już uwzględniać wzrosty związane z wejściem do Chin. Co prawda Tencent we wrześniu rozpoczął już płatności do spółki, ale zgodnie z informacjami w sprawozdaniu są one na razie pomijalne, gdyż nie ma jeszcze oficjalnej licencji do wprowadzenia gry, a zatem i wsparcia marketingowego dla tego produktu. Nowy rynek z pewnością będzie driverem do wzrostu, choć ARPU prawdopodobnie się nieco obniży. Oczekiwanie wzrostu z ekspansji geograficznej ma oczywiście uzasadnienie, natomiast w tej chwili ciężko liczyć, że któraś z nowych gier zmieni mocno obraz wyników.

Zauważmy, że w raportowanym kwartale spółka dokonała kolejnego odpisu na silnik bettingowi (ten od Fishing Battle), a co ważniejsze odpisu na Golf Rush. Spółka zdecydowała się wprowadzić nowy interfejs i szatę graficzną, co jak można mniemać było konsekwencją niesatysfakcjonujących testów. W przypadku Ten Square Games mówimy o grach, które w momencie wprowadzenia są relatywnie tanie i odpisy wynikowo „nie bolą” (0,2 mln zł silnik, 0,7 mln zł GR). Nie ma też problemy z „zamrażaniem” gotówki na pracach rozwojowych. Na dzień bilansowy kwota skapitalizowanych kosztów prac rozwojowych w toku wyniosła zaledwie 1,26 mln zł.

Jak napisałem wyżej, na obecnym etapie oczekiwanie sukcesów kolejnych gier, które choćby w części zbliżą się do FC byłoby przedwczesne, ale oczekiwanie wzrostu (który tym razem wydaje się już być w kapitalizacji) w oparciu o rynek chiński jest jak najbardziej uzasadnione. Jeśli założymy, że będzie to rynek porównywalny do Europy czy USA, ale z połową generowanego ARPU to mamy potencjalnie wzrost o 25 proc., co dałoby przychody z FC (na podstawie bazy październikowej) w wysokości 26 mln zł, roczny EBIT na poziomie 100 mln zł, zysk netto 84 mln zł, C/Z równy 17 i stopę dywidendy na poziomie 4,1 proc., czyli całkiem przyzwoitym poziomie.

Oczywiście to bardzo zgrubny szacunek, ale pokazuje, że kapitalizacja na razie nie oderwała się od fundamentów i prawdopodobnego wzrostu. Oczywiście trzeba pamiętać, że kultura azjatycka znacząco się różni, więc nie jest pewne, że gra chwyci tak samo dobrze jak na dotychczasowych rynkach. Kolejny temat to prowizja Netease. Z drugiej strony nikt nie powiedział, że w Europie i USA FC powiedział już ostatnie słowo.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.