Od mikroprzepływowej technologii do makro zysków - omówienie sprawozdania finansowego Scope Fluidics po 4 kw. 2019 r. Ostatnie omówienie wyników z września dotyczyło pierwszego półrocza 2019 roku i wycena spółki krążyła wokół 140 mln zł. W chwili obecnej (5 miesięcy później) kapitalizacja powiększyła się 3-krotnie i osiągnęła wartość ponad 450 mln zł. Oczywiście można się domyślać, że jest to związane z zbliżaniem się terminu połowy 2020 roku, czyli okresu, w którym pierwszy z projektów (PCR One) powinien być zakończony i przygotowany do komercjalizacji lub wręcz już sprzedany.

Na temat modelu biznesowego, ludzi zaangażowanych w projekt, akcji fantomowych czy bardziej szczegółowego omówienia dwóch prowadzonych obecnie projektów (PCR One oraz BacterOMIC) nie będę się już powtarzał i odsyłam do poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...). Co warto podkreślić, to fakt, że zarząd (będący również najistotniejszymi akcjonariuszami) deklaruje, że w wypadku komercjalizacji projektu zamierza 50 proc. wartości sprzedaży osiągniętej w wyniku transakcji przeznaczyć na dywidendę lub skup akcji. Pozostałe 50 proc. ma pokryć koszty poniesione na projekt (włączywszy premie dla pracowników czy doradcy transakcyjnego) oraz pozostać w spółce i służyć finansowaniu kolejnych projektów.

PCR ONE – czas nadchodziPCR One to aparat diagnostyczny wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. System ma umożliwiać rozpoznanie do kilkudziesięciu patogenów. Referencyjnym aparatem jest GeneExpert amerykańskiego przedsiębiorstwa Cepheid, który obsługuje do 4 genów w czasie 45-90 minut. Ryzyka związane z tym projektem, jakkolwiek mniejsze niż rok czy pół roku temu, wciąż istnieją i są obecnie przede wszystkim związane z kwestią komercjalizacji produktu. W chwili obecnej główna część ryzyk nie jest zasadniczo związana z pytaniem czy urządzenie będzie w ogóle skutecznie działać.

W czwartym kwartale spółka zakończyła drugą turę testów prewalidacyjnych systemu, które zostały przeprowadzone w zewnętrznym laboratorium Alab. Testy te potwierdziły to co zostało wykazane w wewnętrznych testach Curiosity Diagnostic – skuteczność kliniczną PCR One z parametrami oznaczania podobnymi do standardów rynkowych oraz w zakresie wymagań klinicznych. Dodatkowo spółka uruchomiła pod koniec roku własną półautomatyczną linia produkcyjną, która umożliwia samodzielną produkcję chipów PCR|ONE a nawet niskoskalowej produkcji analizatorów PCR One w zakresie niezbędnym do przeprowadzenia badań przedrejestracyjnych.

Spółka mieści się we wczesniej opublikowanych harmonogramach i idzie zgodnie z planem. Jednakże w listopadzie 2019 roku rozszerzyła zakres programu i poprosiła akcjonariuszy o dodatkową rundę finansowania. Do zwiększenia kapitału jeszcze powrócę w tej analizie, ale teraz kilka słów na temat zmiany podejścia. Spółka (proszę o dodatkowe 10 mln zł) postanowiła zagrać o większą pulę i przygotować rozszerzony projekt gotowy do komercjalizacji. Ma się to wiązać m. in. z rozpoczęciem procedury FDA Pre-Submission Program, przygotowaniem planów wdrożenia GMP, opracowaniem nowych paneli PCR One (panel Flu A/B oraz panel Gram-negative).

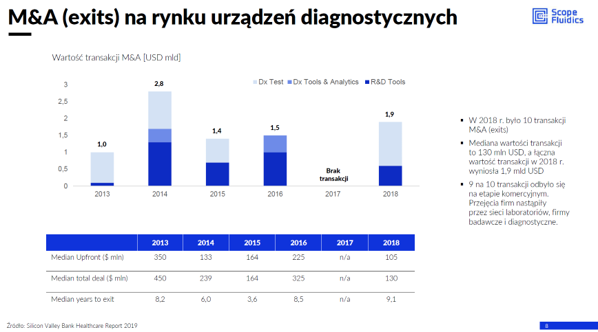

Najważniejsze pytanie jakie może sobie podstawić inwestor to oczywiście: za ile ten produkt można sprzedać. Transakcji referencyjnych na rynku nie ma zbyt dużo i z natury rzeczy nie są one do końca między sobą porównywalne. Zarząd spółki przedstawiał pewne dane z rynku, które pokazują medianę takich transakcji na poziomie 130 mln USD. Zerknijcie zresztą Państwo sami.

kliknij, aby powiększyćGdybyśmy założyli możliwość odchylenia od mediany z 2018 roku o 50 proc. to otrzymujemy przedział 65-195 mln USD, co przy kursie USD/PLN 3,8 daje nam wartości transakcyjne na poziomie 250-700 mln zł. Gdybyśmy założyli uzyskania ceny sprzedaży w takiej wartości jak mediana, to otrzymujemy mniej więcej wartość porównywalną z dzisiejszą (17/02/2020) kapitalizacją spółki, czyli w okolicach niecałych 500 mln zł. Co prawda od tego trzeba by odliczyć koszty projektu, 5 proc. ceny sprzedaży jako akcje fantomowe, prowizje dla doradcy transakcyjnego i zapewne kilka innych rzeczy. Z drugiej jednak strony w tej kalkulacji nie uwzględniamy zupełnie drugiego projektu i możliwości jego komercjalizacji już w okolicach 2021 roku – BacterOMIC-a. A tutaj mówi się o szansie na transakcję porównywalnej wielkości co PCR One. Choć oczywiście trzeba zastrzec dwie rzeczy. Po pierwsze transakcji sprzedaży PCR One jeszcze nie ma i kwota 130 mln USD jest na razie dość teoretyczna (zarówno może się odchylać na plus, jak i na minus), po drugie do ukończenia drugiego projektu mamy jeszcze ponad rok czasu i choćby z tego powodu należałoby zastosować pewne dyskonto.

Raz jeszcze przypomnę, żeby nie zapominać, że transakcje tego typu (sprzedaż firm biotech) są dość specyficzne i posługiwanie się średnimi czy medianami nie musi odzwierciedlać prawdopodobieństwa zajścia transakcji w takich wartościach.

BacterOMIC – młodszy, ale również rosnący i piękny bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten wg nowego przyśpieszonego harmonogramu ogłoszonego w marcu 2019 roku powinien być zakończony i skomercjalizowany w połowie 2021 roku.

Spółka poinformowała w połowie stycznia 2020 roku o zakończeniu etapu „Uzyskanie gotowości do industrializacji systemu oraz opracowanie projektu linii F&S”. Przeprowadzona została także druga seria testów prewalidacyjnych systemu. Projekt ten oczywiście nie jest w tak zaawansowanej fazie jak PCR One, choć jeśli uda się go zrealizować w zakładanym harmonogramie to będzie trwał on istotnie krócej niż PCR One. Oczywiście mniejszy poziom zaawansowania projektu oznacza w chwili obecnej więcej ryzyk, które mogą się pojawić w kolejnych fazach projektu. Z drugiej strony jednak przyśpieszenie harmonogramu i oficjalna komunikacja dowodzą, że zarząd jest prawdopodobnie dość przekonany o prawdopodobieństwie zakończenia tego projektu sukcesem. Potwierdza to zresztą Prezes Scope Fluidics oraz istotny akcjonariusz prof. Piotr Garstecki: „Terminowo realizujemy kolejny etap projektu BacterOMIC. Jesteśmy dziś gotowi do industrializacji systemu. Wyniki testów systemu w laboratoriach Scope Fluidics, w Narodowym Instytucie Leków oraz w Instytucie Gruźlicy i Chorób Płuc pozwoliły nam zoptymalizować ergonomię, a przy okazji wprowadzić zmiany upraszczające proces produkcyjny. Zespół projektowy działa bardzo sprawnie i systematycznie buduje produkt.” Pozostaje tylko czekać na realizację kolejnych kamieni milowych w tym projekcie.

Harmonogram na kolejne kwartały zakłada uzyskanie gotowości do badań przedrejestracyjnych do końca pierwszego kwartału 2020 roku. Po wykonanie pilotażowej linii i wyprodukowaniu chipów z odczynnikami spółka zamierza przeprowadzić trzecią serię testów prewalidacyjnych do końca pierwszego półrocza 2020 roku. Z kolei druga połowa 2020 r. to czas na uruchomienie linii produkcyjnej chipów i analizatorów (Q3 2020) oraz przeprowadzenie badań przedrejestracyjnych (Q4 2020). Końcowy etap certyfikacji i rejestracji systemu zaplanowany został na drugi kwartał 2021 r.

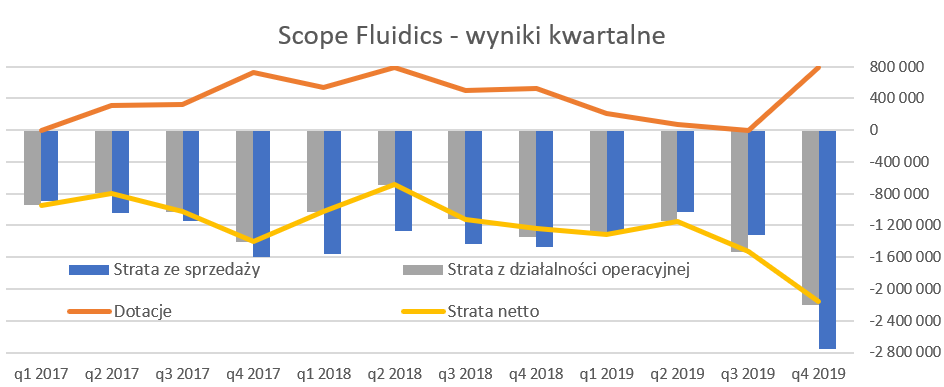

Rachunek zysków i strat, czyli wciąż oczekiwane stratyBrak przychodów to oczywiście generowanie strat co widać na wykresie poniżej.

kliknij, aby powiększyć

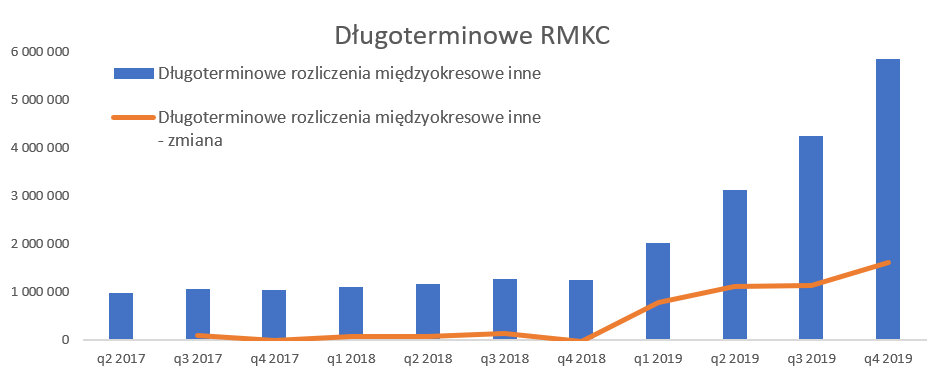

kliknij, aby powiększyćStrata netto w dwóch ostatnich kwartałach istotnie wzrosła i wynosiła odpowiednio -1,527 tys. zł (Q3 2019) oraz -2,160 tys. zł w analizowanym okresie. Stało się tak pomimo tego, że Scope Fluidics zbliża się do finalizacji projektu PCR One i kapitalizuje od dwóch kwartałów koszty dotyczące projektu PCR One - co zresztą bardzo ładnie widać na drugim wykresie prezentującym długoterminowe rozliczenia międzyokresowe. Do tamtego momentu skapitalizowane wartości dotyczyły w większości aktywowanych kosztów projektów uzyskania międzynarodowej ochrony patentowej wynalazków. W chwili obecnej projekt PCR One nie znajduje się w fazie badawczej tylko rozwojowej więc koszty związane z tym projektem są kapitalizowane na aktywach trwałych. Możemy zakładać, że w większości są to wynagrodzenia oraz usługi obce. Wartość kapitalizowanych kosztów rośnie z kwartału na kwartał i zakładam, że podobnie będzie przynajmniej w kolejnym półroczu.

Skoro koszty są kapitalizowane na bilansie skąd więc istotne wyższa skonsolidowana strata netto? Proszę spojrzeć na poniższy wykres i wszystko stanie się jaśniejsze. Proszę jeszcze pamiętać, że spółka-matka, czyli Scope Fluidics S.A., posiada dwie spółki zależne – Curiosity Diagnostics Sp. z o.o. (rozwijanie systemu PCR One) oraz Bacteromic Sp. z o.o. (rozwijanie systemy BacterOMIC). De facto są to spółki celowe powołane do rozwoju i komercjalizacji obydwu projektów.

kliknij, aby powiększyćWytłumaczenia są dwa. Po pierwsze grupa kapitałowa przyśpiesza prace nad projektem BacterOMIC, który jest traktowany wciąż jako projekt badawczy, czyli koszty są przede wszystkim odnoszone w ciężar rachunku zysków i strat. Oczywiście przyśpieszenie prac powoduje po prostu ponoszenie wyższych kosztów. Po istotnym zmniejszeniu kosztów spółek zależnych w drugim kwartale (rozpoczęcia kapitalizacji kosztów w Curiosity) zaczęły one znów rosnąć. Trudno nie powiązać tego przede wszystkim ze zwiększeniem tempa prac nad BacterOMIC. Być może również część wydatków związanych np. z uczestnictwem w targach były ponoszone przez spółkę Curiosity Diagnostic. Po drugie spółka-matka czyli Scope Fluidics ma po prostu wyższe ogólne koszty. W tym wypadku widać to przede wszystkim po wzroście pozycji wynagrodzenia, która w analizowanym kwartale wyniosła w spółce-matce wyniosła 534 tys. zł w analizowanym kwartale w porównaniu do 153 tys. zł w poprzednim oraz 156 tys. zł rok wcześniej. Dynamika zmiany jest bardzo wysoka, w szczególności jeśli przyjmiemy, że wynagrodzenia przede wszystkim są związane z osobami zatrudnionymi w spółce-matce. A przypomnę, że takich osób jest wg raportu 4, w tym najprawdopodobniej 3 członków zarządu. Być może dyrektor finansowy dostał sowitą premię za doprowadzenie do podwyższenia kapitału – choć są to tylko i wyłącznie moje spekulacje. Oczywiście może tez być tak, że zwiększenie wartości wynagrodzeń związane jest z dołączeniem do Komitetu Doradczego nowych osób (prof. David Weitz czy prof. Wilhelm Huck), choć osobiście raczej oczekiwałbym wtedy wzrostu kosztów na pozycji usługi obce.

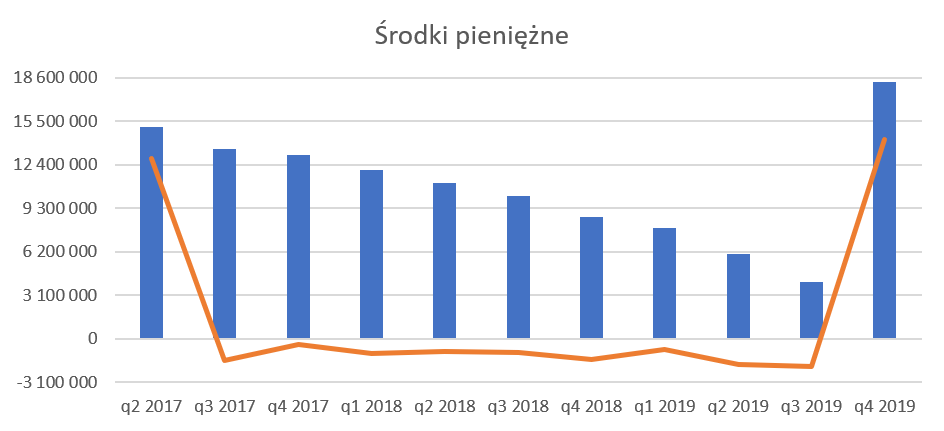

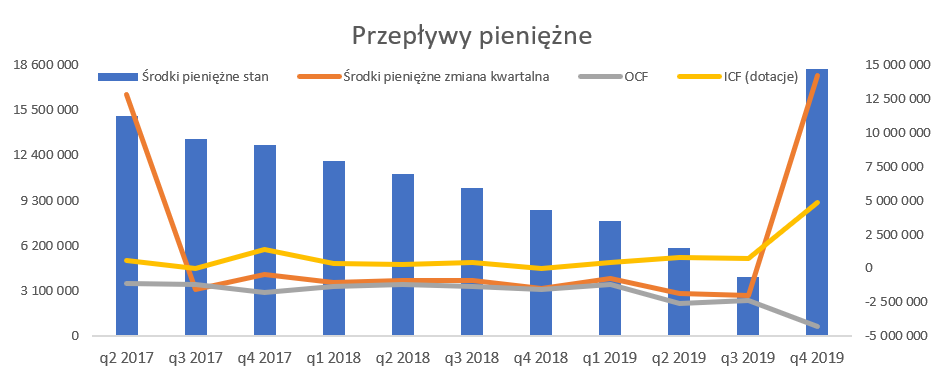

Kasa od inwestora potwierdza zaufanie Jak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki sytuacja zmieniła się dość istotnie na plus w porównaniu z poprzednim omówieniem wyników.

kliknij, aby powiększyć

kliknij, aby powiększyćPoprzednia emisja akcji (połowa 2017) przyniosła spółce ok. 16 mln zł, choć już trzeci kwartał 2019 roku spółka kończyła z dość niskim saldem na poziomie 4,0 mln zł. Wtedy można było szacować, że w tym tempie środków zabraknie w ciągu 6 miesięcy, o ile spółka nie otrzyma istotnych wpływów z dotacji. Zarząd poprosił więc inwestorów o kolejne dokapitalizowanie spółki, które zakończyło się sukcesem. Spółka pozyskała 13,9 mln zł, czyli ok. 86 proc. kwoty, którą wnioskowała. Różnica wynikała z ustalonej ceny emisyjnej (60 zł ostatecznie vs cena maksymalna w ofercie 70 zł) i nie wydaje się być ona kluczowa dla osiągnięcia pierwszego celu jakim jest oczywiście maksymalizacja wartości transakcyjnej PCR One.

Niewątpliwie silna pozycja gotówkowa powinna poprawić pozycję negocjacyjną spółki, która nie będzie zmuszona do sprzedaży projektu pod presją kończącego się finansowania. Warto zwrócić uwagę na istotne przyśpieszenie wydatków operacyjnych. Ostatni kwartał to ujemne przepływy operacyjne na poziomie prawie 4,3 mln zł. Jeśli zsumujemy ostatnie 12 miesięcy to otrzymamy wartość -10,5 mln zł. Oczywiście takie zwiększenie wydatków jest dość naturalne w momencie przejścia do ostatniej fazy projektu PCR One oraz przyśpieszenia prac nad BacterOMIC.

Wypływy operacyjne zostały zrekompensowany pozyskanym finansowania własnym (+13,7 mln zł) oraz wpływami z dotacji, które wyniosły w czwartym kwartale aż 4,8 mln zł. Przypominam, że spółka prezentuje wpływy z dotacji w zestawieniu z przepływów na działalności finansowej (na wykresie powyżej fiolety linia „ICF (dotacje)” z osią liczbową po prawej stronie). Wynika z tego, że w ostatnich 2,5 roku (10 kwartałów) spółka pozyskała (w postaci wpływów) dotacje na ok 9,0 mln zł, natomiast wydatkowała na projekty ok. 18,8 mln zł. Z informacji ze sprawozdania za czwarty kwartał wynika, że spółka otrzymała dotację zaliczkową do projektu BacterOMIC oraz dotacje do prac rozwojowych w ramach projektu PCR ONE na łączną kwotę 4,8 mln zł.

W tym miejscu jeszcze warto wspomnieć, że został rozwiązany problem mniejszościowego udziałowca w Curiosity Diagnostic posiadającego 0,1 proc. udziałów. Oczywiście sama liczba posiadanych udziałów nie była istotna, ale jasnym jest, że w wypadku zbliżającej się (miejmy nadzieję) sprzedaży spółki to jednak potencjalny nabywca chce kupić całą spółkę a nie jej część. Rozwiązanie tej kwestii nastąpiło na początku grudnia 2019 roku poprzez obniżenie kapitału będące konsekwencją przymusowego umorzenia udziałów mniejszościowych udziałowców w spółce.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w ostatnich 2 miesiącach istotnie wzrosła i obecnie przekracza już 400 mln zł, a wręcz atakuje poziom 500 mln zł. Natomiast stopa zwrotu za ostatnie 12 miesięcy to imponujące 555 proc., licząc do ceny za akcje na poziomie 175 zł.

Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych 18 miesięcy. W moim odczuciu obecna kapitalizacja spółki oddaje oczekiwania rynkowe na sprzedaż projektów w cenie ok. 100 mln USD. Gdy od takich wartości odejmiemy szacowane koszty na poziomie 20 proc. (akcje fantomowe, prowizje dla doradcy transakcyjnego, koszty potrzebne do dokończenia obydwu projektów) i uwzględnimy 19 proc. stawkę podatku to mniej więcej otrzymujemy poziom 450-500 mln zł, czyli porównywalny z obecną kapitalizacją. Jeśli takie założenie jest poprawne to oznacza, że rynek albo oczekuje trochę niższych cen transakcyjnych niż mediana, lub też akcje mają potencjał do dalszego wzrostu.

Oczywiście nie można zapominać o potencjalnym trzecim projekcie. W poprzednich analizach zwracałem uwagę na prawdopodobną dziurę czasową pomiędzy komercjalizacją obecnych dwóch projektów a następnymi. Obecnie gro pracy i pełna para idzie w kierunku komercjalizacji PCR One oraz BacterOMIC, ale niewątpliwie ogłoszenie kolejnego projektu wraz z pewnymi wstępnymi założeniami co do harmonogramów i budżetów pomogłoby w dalszym wzroście kapitalizacji spółki. Nie ulega też wątpliwości, że wycena spółek biotechnologicznych wymyka się standardowym podejściom opartym na wskaźnikach czy przepływach. Tutaj w dużej mierze bazuje ona na ocenie potencjału i wiarygodności potencjału ludzkiego w danej spółce oraz możliwości dalszego rozwoju produktów. Niewątpliwie zakończona z sukcesem sprzedaż PCR One uwiarygodniłaby dodatkowo spółkę, co powinno również pozytywnie wpłynąć na jej kapitalizację.

Aby nie popaść w hiper entuzjazm to jednak warto pamiętać o ryzyku zarówno komercjalizacji projektów (choć zdecydowanie mniejszym niż podczas poprzednich analiz) jak i trudności w określeniu potencjalnej ceny sprzedaży. To w oczywisty sposób wpływa i będzie wpływać na kapitalizację spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.