Choć jest powszechna dość wśród dziennikarzy opinia, że niski kurs ropy naftowej sprzyja wynikom Orlenu to... to wcale tak nie jest, a przynajmniej nie jest to taka prosta teza.

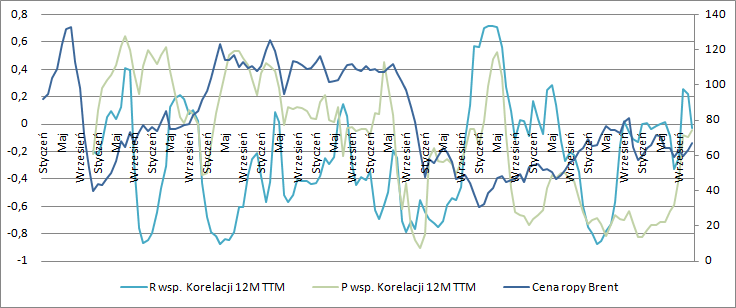

Wynik Orlenu to składowa paru czynników - marży rafineryjnej i petrochemicznej, a także marży detalicznej. Na bazie danych ze strony spółki można wyznaczyć korelacje dla rafinerii i petrochemii względem kursu ropy naftowej. Średnia tych korelacji wynosi 0,6, czyli możemy mówić o dość luźnym powiązaniu. Dodatkowo jeśli zamiast badać korelację na wektorze kilkunast lat tylko 12 miesięcy, to okaże się, że ta korelacja (a w zasadzie antykorelacja) czasem występuje, a czasem nie i wyciąganie na ten temat wniosków jest bardzo ryzykowne.

kliknij, aby powiększyćPodawane przez spółkę marżę dotyczą jednak marży teoretycznej powstałej na różnicy cen surowców i cen produktów przy modelowym uzysku i przetwórstwie Inaczej mówiąc są zbliżone do marży EBITDA LIFO, a nie raportowanej marży EBITDA.

Spółka stosuje metodę średnio-ważoną rozchodu zapasów, czyli kosztem do produkcji surowca jest średnia cena zakupu surowca ważona wolumenem - szczegóły w omówieniu, gdzie to rozpisałem. Zgodnie z ustawą Orlen musi utrzymywać zapasy obowiązkowe i w związku z tym jest narażony na ryzyko zmiany ceny. To nie jest żaden zapis księgowy jak ktoś sugerował na forum to jest realne odzwierciedlenie sytuacji rynkowej. Kupuje w cenie X, przetwarza i sprzedaje przy czym średnio trwa to przez cykl rotacji zapasów.

Cena ropy, ON, LPG i ceny benzyn są notowane. Na naszym rynku mamy niedobór ON i LPG - produkty są importowane przez takie spółki jak np. Unimot. Ceny na giełdach światowych są raczej ze sobą skorelowane, natomiast w biznesie najpierw trzeba upłynnić przy spadkach drożej kupiony zapas i tutaj możliwości są dwie:

1 - obniżamy ceny i godzimy się na stratę, ale utrzymujemy udziały w rynku

2. - staramy się trzymać wysokie ceny, tak aby wyzbyć się zapasu, ale podgryza nas konkurencja, która może oferować i najczęściej oferuje tańszy produkt w hurcie.

Jak widać natychmiastowe dostosowanie się do cen giełdowych powoduje REALNE straty.

Księgowy i TEORETYCZNY to jest ten drugi wynik, czyli LIFO. Pokazuje jaki byłby wynik gdyby stosować ceny z ostatnio zakupionej partii ropy przed sprzedażą. On jest fajny do wyznaczania wartości spółki i budowania projekcji zysków, ale jest teoretyczny. Realny jest ten wprost ze sprawozdania.

Do tego dochodzi jeszcze marża w detalu, która też jest mocno zmienna w czasie i też zależy od średniej ceny zakupu w hurcie. Wiadomo, że na stacji nikt nie obniży ceny jak ma kupione drożej. Z resztą te detaliczne marże paliwowe nie są wcale duże. Z raportu POPHiN wynika, że:

średnia marża w 2019 r. liczona od ceny brutto na stacji wyniosła:

3,0 proc. dla benzyn

1,8 proc. dla ON

11,7 proc. dla LPG

W ciągu 2 miesięcy tego roku mamy:

3,4 proc. dla benzyn

4,9 proc. dla ON

16,5 proc. dla LPG.

I tutaj, czyli w detalu, na pierwszy rzut oka faktycznie występuje pewna korelacja z zachowaniem się cen ropy. Marże jak widać w tym roku urosły, a w ciągu pierwszych dwóch miesięcy mieliśmy spadek. Teraz tylko pytanie jak to się zachowuje w dłuzszym okresie czasu, żeby się nie okazało, że jest tak jak z marżą downstream...