Zabezpieczenia do rozkminienia – omówienie sprawozdania finansowego Orlen po I kw. 2020 r.Jasnym było, że nominalne wyniki Orlenu w związku ze spadkiem cen ropy na rynku dobre być nie mogły i faktycznie nie były. Orlen jest zobowiązany utrzymywać zapasy obowiązkowe, a i sam cykl produkcji trochę trwa (cykl rotacji zapasów na poziomie 53 dni), więc obniżka cen ropy naftowej i produktów jak ON czy benzyny musiały wpłynąć mocno negatywnie na wyniki. Po pierwsze przez drożej zakupioną ropę i w związku z tym wyższy koszt wytworzenia produktów, po drugie przez odpisy na działalności wydobywczej w związku z niskimi cenami sprzedaży ropy. Za to wyniki poprawić powinien detal w związku z wysokimi marżami paliwowymi. Według danych POPiHN marże na benzynie i ON były w lutym i marcu wysokie. Średnia marża w I kw. na benzynie wyniosła 38 groszy w stosunku do 12 gr. w IV kw., natomiast na ON 39 groszy w stosunku do 6 groszy kwartał wcześniej.

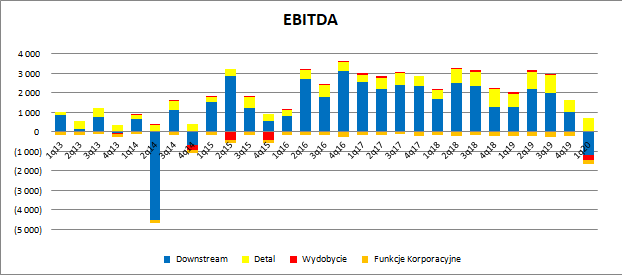

kliknij, aby powiększyćNiestety nie do końca znalazło to odzwierciedlenie w wynikach. EBITDA segmentu detalicznego wyniosła 702 mln zł w porównaniu do 604 mln zł kwartał wcześniej i 679 mln zł w I kw. 2019 r. Jak widać poniżej detal jest istotny dla ostatecznego wyniku, ale kluczem jest segment downstream, czyli rafineria i petrochemia. EBITDA segmentu downstream była ujemna na kwotę 1,17 mld zł. Stratę EBITDA wykazano w segmencie wydobywczym – 277 mln zł (+93 mln zł w I kw. 2019 r.)

kliknij, aby powiększyćJak wspomniałem wyżej działalność wydobywcza w związku z cenami ropy została obciążona odpisami aktualizacyjnymi na kwotę ok. 500 mln zł. Po eliminacji odpisu EBITDA segmenty wydobywczego wyniosła 219 mln zł i była najwyższa w historii pomimo niskich cen, co należy uznać za duży sukces. Niestety EBITDA po normalizacji o odpisy dla downstramu nadal była ujemna (-1171 mln zł – poziom odpisów nieistotny). Powodem takiego stanu rzeczy jest oczywiście wspomniany spadek cen ropy naftowej, cen benzyn, ON i innych produktów na rynku.

kliknij, aby powiększyćŻeby pokazać skalę tego wpływu spółka podaje EIBTDA z wyceną zapasów metodą LIFO czyli przy sprzedaży produktu wykorzystujemy koszty produkcji z surowców pochodzących z ostatniego zakupu ropy znacznie redukując w tym momencie wpływ zmian cen rynkowych pomiędzy zakupem, a sprzedażą na wynik. Taka prezentacja pokazuje hipotetyczny wynik jaki spółka osiągnęłaby na działalności bez obciążenia zmianami cen rynkowych, a zatem nadaje się do projektowania przyszłych powtarzalnych marż, choć faktycznie raportowana strata ma w dużej części charakter gotówkowy. EBITDA LIFO po normalizacji o odpisy na aktywach trwałych wyniosła w I kw. 2020 r. 901 mln zł i była wyższa od uzyskanej w poprzednim kwartale (825 mln zł), ale niższa niż przed rokiem – 1,45 mld zł. Tak słabe rezultaty były ostatnio notowane w roku 2014 czy 2013.

kliknij, aby powiększyćCo w pierwszej chwili zaskakujące, na słabość wyniku segmentu downstream nie wskazuje do końca modelowa marża downstream, która wyniosła 11 USD/bbl w I kw. 2020 r. (9,1 USD/bbl w IV kw. 2019 r., 10 USD/bbl w I kw. 2019 r.). Wzrosty owej marży są wynikiem przede wszystkim większego dyferencjału (różnicy cen) pomiędzy ropą typu Brend i ropą pozyskiwaną z rosyjskich rurociągów (Ural). Sama produkcja oparta na ropie Brent była już mniej zyskowna – najniższe poziomu marzy rafineryjnej.

kliknij, aby powiększyćNiski wynik segmentu można tłumaczyć znacznie niższym wolumenem sprzedaży i przerobu, a zatem wzrostem kosztów stałych w koszcie wytworzenia. W marcu rafineria w Możejkach i Czechach ograniczyły przerób ropy w związku z mniejszą konsumpcją paliw wynikającą z lockadawn i covid19. Łączna sprzedaż na wszystkich rynkach jeśli chodzi o wolumen była o 10 proc. niższa.

Drugi i ważniejszy powód to obciążenie wyniku EBITDA LIFO segmentu downstream odpisem aktualizacyjnym na wartości zapasów. W metodzie LIFO koszt wytworzenia produktu brany przy rozchodzie pochodzi z ostatniej partii surowca, ale na zapasach leżą produkty i surowce zakupione w wyższych kwotach i jeśli ceny rynkowe są niższe należy je zgodnie z MSSF odpisać do cen możliwych do uzyskania w danej chwili na rynku. EBITDA LIFO po usunięciu odpisu na zapasie wyniosłaby o 1609 mln zł więcej., natomiast w I kw. 2019 r. o 242 mln zł mniej (rozwiązanie odpisu na zapasie). A zatem, choć faktyczny wynik segmentu downstream jest słaby, to wynik teoretyczny i mogący być podstawą dla projekcji przyszłych zysków był naprawdę dobry – 2,51 mld zł (1,21 mld zł przed rokiem)

Tyle tylko, że na EBITDA LIFO wpływa także inny czynnik jak wycena i realizacja instrumentów finansowych, który dał ekstra 1225 mln zł. na poziomie skonsolidowanym. Do tego jeszcze wrócimy.

Do tej pory mówiliśmy jednak o EBITDA, a miara ta nie jest zdefiniowana w MSSF, ani nie oddaje ekonomicznego wyniku działalności, bo nie uwzględnia poniesionych kosztów inwestycji. Skonsolidowany EBIT spółki znormalizowany o odpisy na aktywach trwałych był oczywiście ujemny:

kliknij, aby powiększyćNatomiast po uwzględnieniu efektu LIFO był dodatni na kwotę 678 mln zł w porównaniu do 344 mln zł kwartał wcześniej i 1,17 mld zł przed rokiem.

kliknij, aby powiększyćJak wspomniałem skonsolidowana EBITDA LIFO a tym samym EBIT LIFO są obciążone zawiązaniem odpisu na zapasie w kwocie 1,609 mln zł. Z drugiej strony mamy efekt wyceny transakcji zabezpieczających na kwotę 1225 mln zł netto. Teoretycznie bez zaglądania w noty i zrozumienia biznesu część interesariuszy może oczekiwać, że owe instrumenty i ich wycena pochodzą z zabezpieczania wartości godziwej zapasów obowiązkowych, ale tak do końca nie jest, bo Orlen przeciwnie do np. Unimotu tych zapasów wprost nie zabezpiecza. Możliwe zatem, że efekt wyceny instrumentów zabezpieczających nie wynika z zabezpieczania wyniku tego kwartału i należałoby go wyłączyć.

kliknij, aby powiększyćZe sprawozdania rocznego wynika, że Orlen identyfikuje poszczególne ryzyka dotyczące cen towarów:

a) ryzyko zmian cen ropy naftowej i produktów rafineryjnych związane z obowiązkiem utrzymywania zapasów obowiązkowych ropy i paliw

b) ryzyko zmian cen ropy naftowej i produktów związane z

niedopasowaniem czasowym;

c) ryzyko wynikające z uprawdopodobnionych zobowiązań i należności obejmujące zapewnienie wybranym odbiorcom

formuł cenowych opartych na cenie stałej w czasie.

d)

ryzyko zmian marż na sprzedawanych produktach rafineryjnych i petrochemicznych oraz zmian wysokości dyferencjału Brent

Ad a) Jeśli chodzi o te ryzyko to spółka nie wykazuje w sprawozdaniu elementów zabezpieczających w ramach rachunkowości zabezpieczeń.

Ad b) Orlen kupuje ropę od Rosjan, ale także ropę z zagranicznych złóż, często z odbiorem tankowcem w miejscu sprzedaży. Skoro tak to ropa przez okres transportu i magazynowania przed wdrożeniem do produkcji jest narażona na ryzyko zmiany ceny. Orlen w takim przypadku zabezpiecza 90 proc. wolumenu dostaw. Jednocześnie spółka czasem posiada zapas ponadnormatywny. Może gromadzić ropę w związku z przestojami, albo produktu w związku ze zmianami popytu na rynku wynikającymi choćby z sezonowości. W tym przypadku zabezpieczane jest 100 proc. nadwyżki lub niedoboru względem poziomu wyznaczonego jako optymalny.

Ad c) Sprawa dotyczy głównie asfaltu

Ad d) W tym punkcie posłużę się cytatem: „Ekspozycja z tytułu marży rafineryjnej jest zabezpieczana oportunistycznie. Zgodnie z przyjętymi w tym zakresie strategiami, marża rafineryjna zabezpieczana jest w horyzoncie do 12 miesięcy w przód na wolumenie planowanej produkcji nieprzekraczającym 30% w PKN ORLEN, 50% w Unipetrolu oraz w ORLEN Lietuva” Jak rozumiem w momencie korzystnych cracków z notowań Orlen zabezpieczał sobie marżę na kolejne kwartały, choć jak napisano ekspozycja nie była duża – w samej spółce do 30 proc., a w podmiotach zależnych do 50 proc. planowanego wolumenu.

Wszystkie powyżej instrumenty finansowe zabezpieczające wyżej wymienione ryzyka w 2019 r. były wykazywane w ramach rachunkowości zabezpieczeń, co miało zmniejszać wrażliwość wyniku na wycenę efektów zabezpieczeń transakcji w przyszłych okresach.

W ramach zabezpieczenia przepływów pieniężnych mieliśmy:

- zabezpieczenie zmiany marż

- zabezpieczenie okresowego zwiększania/zmniejszania zapasów operacyjnych

- zabezpieczenie niedopasowania czasowego wynikającego ze sprzedaży produktów rafineryjnych

I dodatkowo w ramach zabezpieczania wartości godziwej:

- zabezpieczanie sprzedaży asfaltów i paliwa JET w stałej cenie

Skoro mieliśmy rachunkowość zabezpieczeń, to w wyniku operacyjnym spółki ujawniać się powinny tylko te transakcje które dotyczył danego okresu sprawozdawczego i nie trzeba było zwracać na nie większej uwagi. Wycena instrumentów zabezpieczających przyszłe przepływy odkładała się w pozostałych całkowitych dochodach, czyli kapitale własnym i przebywała tam do momentu zamknięcia transakcji. W momencie realizacji kontraktu mamy albo zmianę przychodów, albo zmianę kosztu wytworzenia w zależności co było zabezpieczane. Oczywiście w rachunku wyników „lądowały” także efekty nieefektywności zabezpieczenia i odkładały się w pozostałej działalności operacyjnej. Jak zerkniemy do odpowiedniej noty to jednak kwoty wynikające z nieefektywności zabezpieczenia nie były duże – W 2019 r. zanotowano 9 mln zł strat na nieefektywności zabezpieczenia ryzyka towarowego, a w 2018 r. 2 mln zł strat, ale trzeba także pamiętać, że zmienność panująca na rynkach surowcowych była znacznie mniejsza niż obecnie.

Do raportu za I kw. niestety nie mamy tak szczegółowej noty, ale wiadomo, że: „Wynik na pozostałej działalności operacyjnej w okresie 3 miesięcy 2020 roku był wyższy o 838 mln PLN (r/r) głównie w wyniku

zaprzestania stosowania rachunkowości zabezpieczeń dla transakcji zabezpieczających ekspozycję wynikającą z tytułu niedopasowania czasowego na zakupach ropy od 1 stycznia 2020 roku”

I dodatkowo:

„Zmiana pozycji netto wycen i rozliczeń pochodnych instrumentów finansowych dotyczących ekspozycji operacyjnej wynika z zaprzestania stosowania rachunkowości zabezpieczeń dla transakcji zabezpieczających ekspozycję wynikającą z tytułu niedopasowania czasowego na zakupach ropy. Na 31 marca 2019 wycena transakcji ujęta była w kapitale z tytułu stosowania rachunkowości zabezpieczeń, natomiast na 31 marca 2020 zarówno wycena jak i rozliczenie transakcji ujęte są w pozostałej działalności operacyjnej"

Spółka nie ujawnia w raporcie ile z 1238 mln zł z tytułu rozliczenia i wyceny instrumentów pochodnych niewyznaczonych do rachunkowości zabezpieczeń pochodzi z rozliczenia, a ile z wyceny. Na postawione pytanie jednak dział relacji inwestorskich udzielił odpowiedzi – około 800 mln zł pochodzi z rozliczenia, a więc transakcji dotyczących przyszłych okresów. Bez dokładnego zbadania charakteru zabezpieczenia, podchodząc ostrożnościowo, należałoby te 800 mln zł pozytywnego wpływu wyłączyć.

Powtarzalny EBIT LIFO skorygowany o przeszacowanie zapasów (-1609 mln zł), odpisy aktualizacyjne (-539 mln zł) i wpływ wyceny instrumentów finansowych (+800 mln zł) dotyczących przyszłych okresów wyniósł zatem ok. 1,48 mld zł.

Przy okazji „badania” sprawozdania i zabezpieczeń pojawiło mi się wiele pytań, na które nie mogłem znaleźć odpowiedzi, więc drążyłem temat z działem relacji inwestorskich spółki.

Na przykład w raporcie rocznym jak wspomniałem wcześniej Orlen informuje, że zabezpiecza okresowo marżę. Wydawałoby się, że to oznacza równoczesne zajęcie pozycji na ON i/lub benzynie oraz pozycji na ropie – tak można zabezpieczyć cracki z notowań na przyszłe okresy. I faktycznie w odpowiedniej nocie znajdziemy zabezpieczenie swapem sprzedaży ON, ale brakuje do tego zakupu ropy naftowej. Okazuje się, że tak się stało, gdyż ropa została już przerobiona, jej hedging zamknięty, ale pozostał jeszcze czynnik zabezpieczający cenę ropy.

Z raportu wynikało, że na koniec 2019 r. spółka miała zabezpieczoną cenę zakupu…. benzyny. To na pozór dość irracjonalne. Jeśli się jednak głębiej zastanowić to taka sytuacja jest możliwa. Gdyby Orlen posiadał więcej benzyny niż zamierzał, to jego wynik jest wrażliwy na zmianę ceny. W takiej sytuacji należałoby zabezpieczyć cenę sprzedaży, a w raporcie jak byk jest zakup. Dlaczego? Dlatego, że okresowo mogą występować stany niższe niż planowane i w takim przypadku trzeba zabezpieczyć niedobór, a zatem zająć odwrotną pozycję, czyli zabezpieczyć zakup (oczywiście Orlen tej benzyny nie kupuje tylko zabezpiecza sobie tak niedobór operacyjny i pożądaną ekspozycję).

Dla oceny efektów działalności najważniejsze jest, że wynik na instrumentach pochodnych w I kw. dotyczył niedopasowania cen ropy naftowej. Wyjaśnię, że spółka w momencie zakupu ropy np. z platform na morzu (lub z odbiorem w zagranicznym porcie) od razu w momencie otrzymania faktury staje się wrażliwa na zmianę cen ropy, bo towar ten wskakuje na zapas w bilansie. Należy zatem do momentu przerobu zabezpieczyć jej wartość sprzedaży, która będzie technicznie kosztem zakupu w momencie produkcji. Skoro tak, to można zakładać, że choć formalnie/rachunkowo mamy zabezpieczanie przepływów pieniężnych, to de facto zabezpieczamy wartość godziwą. W efekcie nie ma znaczenia, czy transakcja ta została zamknięta, a ropa przetworzona, czy jest otwarta a surowiec znajduje się na morzu. Wobec tego brak korygowania wyniku o wpływ nierozliczonych derywatów nie będzie błędem i można taki fakt zrozumieć. Oczywiście nie należy w takim przypadku także wyłączać przeszacowania wartości zapasów do cen możliwych do uzyskania, bo pośrednio minus na wycenie zapasów, daje plus na wycenie instrumentów. Krótko mówiąc, raportowany EBIT LIFO można skorygować w górę o różnicę odpisu na zapasie i wycenę derywatów (+384 mln zł) i będzie on wtedy oddawał teoretyczny ekonomiczny rezultat działalności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.