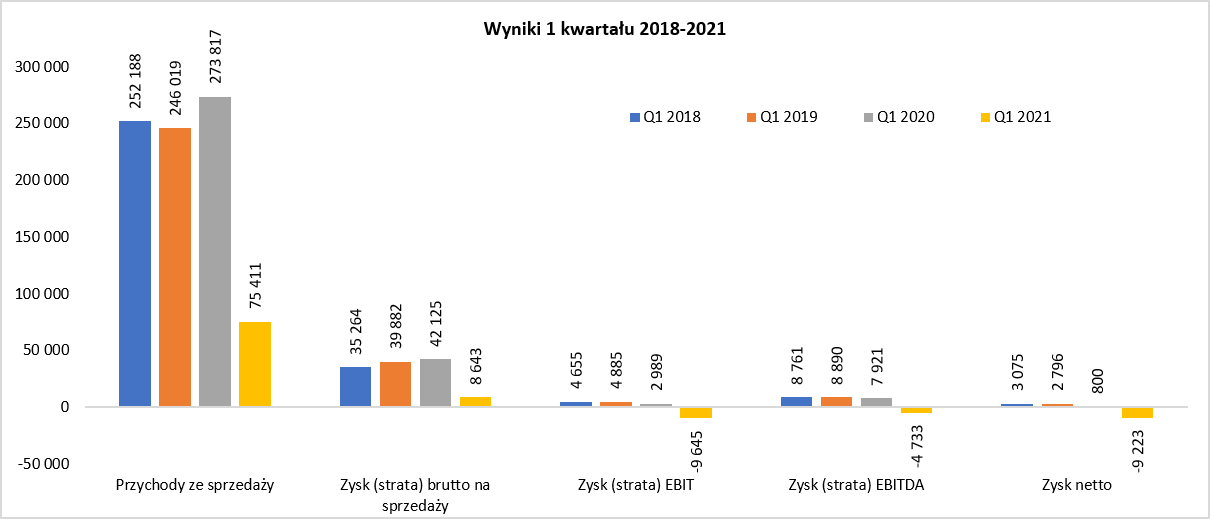

Krajobraz po tornado - omówienie sprawozdania finansowego Rainbow Tours po I kw. 2021 r.Ostatnie omówienie wyników sprzed prawie dwóch lat zatytułowane było „Sytuacja po burzy” i dotyczyło zawirowań na rynku turystycznym po bankructwie niemieckiego biura podróży Thomasa Cooka i w efekcie również Neckermann Polska. Jeśli wtedy była burza to teraz sytuacja pandemii to przynajmniej tornado, jeśli w ogóle nie przedsionek końca świata, przynajmniej patrząc z perspektywy biur turystycznych. Zapraszam na omówienie wyników pierwszego kwartału 2021 roku, który po prostu wypadł słabo, ponieważ właśnie tak musiał wypaść, biorąc pod uwagę całą otoczkę makro. Jasno uwypuklają to trzy poniższe wykresy.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w pierwszym kwartale wyniosła 75 mln zł i spadła r/r o 72,5 proc. Warto tutaj wspomnieć, że baza porównawcza (Q1 2020) nie była specjalnie dotknięta jeszcze pandemią. W zasadzie loty do końca lutego 2020 roku działały normalnie, a poważne obostrzenie weszły od połowy marca zeszłego roku do mniej więcej końca czerwca. Zupełnie inaczej sytuacja przedstawiała się w analizowanym kwartale, gdzie w zasadzie tylko kierunki egzotyczne (Zanzibar, Meksyk, Dominikana czy Egipt) działały względnie normalnie. Oczywiście trzeba pamiętać, że w tym biznesie jest duża sezonowość i kluczowy jest tutaj przede wszystkim wakacyjny trzeci (ale również istotny drugi) kwartał. Także choćby z tego powodu, jeśli już ograniczenia miały się wydarzyć, to „dobrze”, że trafiły one na czwarty kwartał 2020 roku (sprzedaż spadła wtedy o 94 proc. r/r) i pierwszy, który po prostu są tymi istotnie słabszymi w normalnym rozkładzie biznesu.

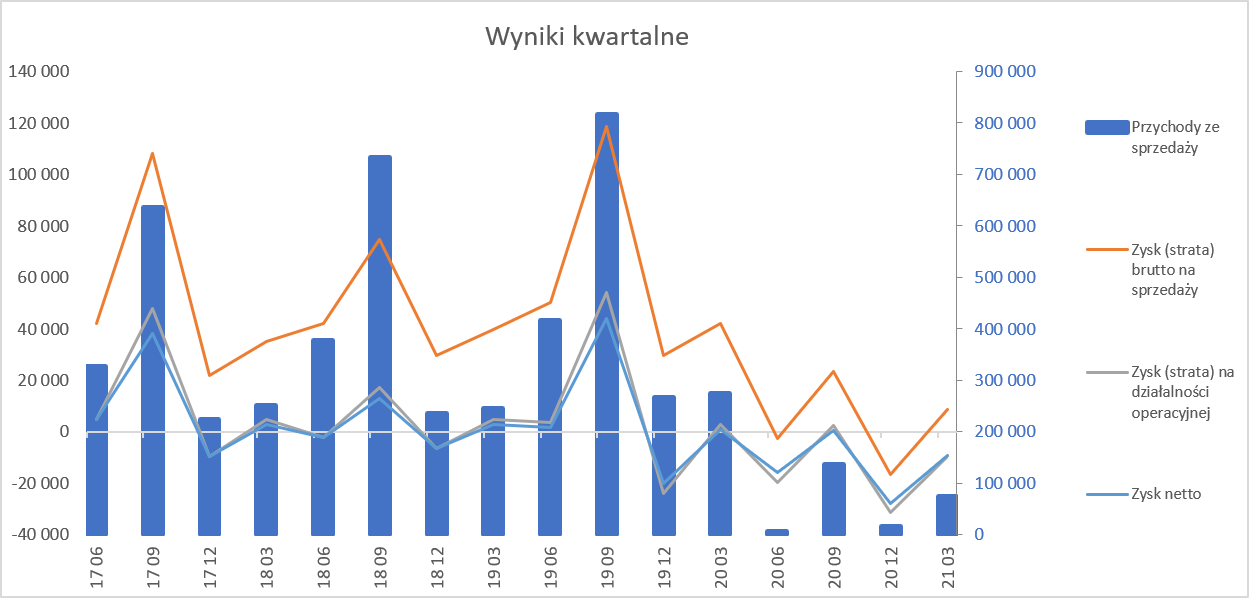

Jeśli spojrzymy na drugi i trzeci wykres to mamy potwierdzenie sezonowości o której pisałem powyżej – trzeci kwartał (czyli wakacje letnie) powinien generować około 45 proc. sprzedaży całorocznej, podczas gdy drugi ok. 23-24 procent. To całkowicie załamało się w 2020 roku – w okresie pandemii. Kto pamięta drugi kwartał (sławetny zakaz wejścia do lasów) i masowe lockdowny w Europie ten nie zdziwi się specjalnie czytając, że w drugim kwartale 2020 roku spółka wygenerowała 7,4 mln zł przychodów (spadek o 98,2 proc.). Tak naprawdę w związku z obostrzeniami (loty i przemieszczanie między krajami w celach turystycznych było de facto zawieszone ) w zasadzie od połowy marca do końca czerwca spółka praktycznie nie świadczyła usług turystycznych. Tak więc nie było realizacji usług czyli rozpoznawania sprzedaży, ale również przedsprzedaży na kolejne okresy czyli także przyjmowania zaliczek. Tutaj tylko wspomnę, że spora część biur sprzedażowych spółki mieści się w galeriach handlowych, które w tamtym okresie w zasadzie były zamknięte.

Minimalnie lepiej sytuacja wyglądała w trzecim gdzie sprzedaż wyniosła 137 mln zł. Choć i tak spadła ona o ponad 83 proc. porównując z analogicznym kwartałem roku poprzedniego. Wtedy też nastąpiło pewne odblokowanie gospodarki, choć oczywiście tylko część Polaków zdecydowała się na wakacyjne wyjazdy zagraniczne. Niestety czwarty kwartał (kolejna fala i kolejne lockdowny) to znowu spadek o 94 proc. i sprzedaż w wartości zaledwie 16 mln zł. Patrząc na trzeci wykres w zasadzie trudno dostrzec słupki sprzedażowe w drugim i w czwartym kwartale 2020 roku. Oczywiście częściowo można to wytłumaczyć skalą wykresu i wysokością sprzedaży w Q3 2019, ale jednak jasno to pokazuje jaki dramat rozegrał się na rynku wyjazdów turystycznych. Podaję dane za poprzednie kwartały głównie po to, aby

przypomnieć, że baza porównawcza za nadchodzące 3 kolejne będzie po prostu niska i dla bardziej wiarygodnej oceny należałoby się również odnosić do danych sprzed dwóch lat.Tak niska sprzedaż miała swoje odbicie w masie marży brutto na sprzedaży – tylko 8,6 mln zł i spadek o ponad 79 proc. r/r. To i tak lepiej niż w samym czwartym kwartale 2020 roku, gdzie spółka na tej pozycji po prostu odnotowała stratę 16,6 mln zł. Innymi słowy w uproszczeniu cena sprzedaży wycieczek, które wykonała w Q4 2020 była niższa od kosztu ich zakupu - przyjmijmy, że to przede wszystkim koszty hoteli, przelotu oraz obsługi rezydentów na miejscu. Strata w ostatnim kwartale 2020 roku na tym poziomie była jednak trochę zaskakująca, ponieważ nawet w dramatycznym Q2 2020 wyniosła ona tylko 2,2 mln zł.

Strata operacyjna w analizowanym kwartale wyniosła 9,6 mln zł w porównaniu do 3,0 mln zł zysku rok wcześniej. Suma kosztów sprzedaży i zarządu wyniosła 19,7 mln zł i spadła o połowę rok do roku. Oczywiście idealnie byłoby gdyby koszty te spadały liniowo z obniżeniem sprzedaży, ale trzeba być realistami. Część kosztów udało się ograniczyć istotnie (marketing, renegocjacje czynszów, zmniejszenia zatrudnienia), ale część z nich jest po prostu stała. Tym niemniej tutaj mamy być może pozytywną informację jaką jest ograniczenie kosztów S&GA. W poprzednich latach zarząd spółki działał dość racjonalnie, starał się nie brać udziału (choć czasami musiał) w wojnach cenowych. To wszystko nakazuje przypuszczać, że część kosztów udało się ograniczyć na stałe i po powrocie do normalności (załóżmy, że to kiedyś nastąpi i normalność będzie jednak podobna do tej wcześniejszej) koszty te nie wzrosną do poziomów sprzed pandemii. Jeśli tak się stanie to powinno to stymulować rentowność spółki w kolejnych latach.

W wypadku wyniku operacyjnego trzeba jeszcze wspomnieć, że jest on poprawiony pozostałymi przychodami operacyjnymi, które wyniosły 1,8 mln zł i w zdecydowanej (1,7 mln zł) większości składały się z dotacji. Niestety raport kwartalny milczy na temat specyfiki tej pozycji i ewentualnego ryzyka zwrotu takiej wartości kiedyś w przyszłości. Kwota nie jest jednak specjalnie istotna, więc nie będę drążył tego tematu. Dodam tylko, że w całym 2020 roku dotacje, które przeszły przez pozostałe przychody operacyjne, wyniosły 2,5 mln zł i głównie dotyczyły dopłat do wynagrodzeń z FGŚP. Dodatkowo w całym 2020 roku spółka otrzymała również 3,67 mln zł zwolnienie z obowiązku opłacenia należności z tytułu składek ZUS-u co spowodowało obniżenie kosztów rodzajowych w pozycji koszty świadczeń pracowniczych.

Na poziomie działalności finansowej oraz podatków zmiany w zasadzie się zniosły – 1,0 mln zł kosztów finansowych został skompensowany ujemnym podatkiem w kwocie +1,4 mln zł (podatek odroczony od strat), co dało stratę netto w wysokości 9,2 mln zł w porównaniu do 0,8 mln zł zysku netto rok wcześniej.

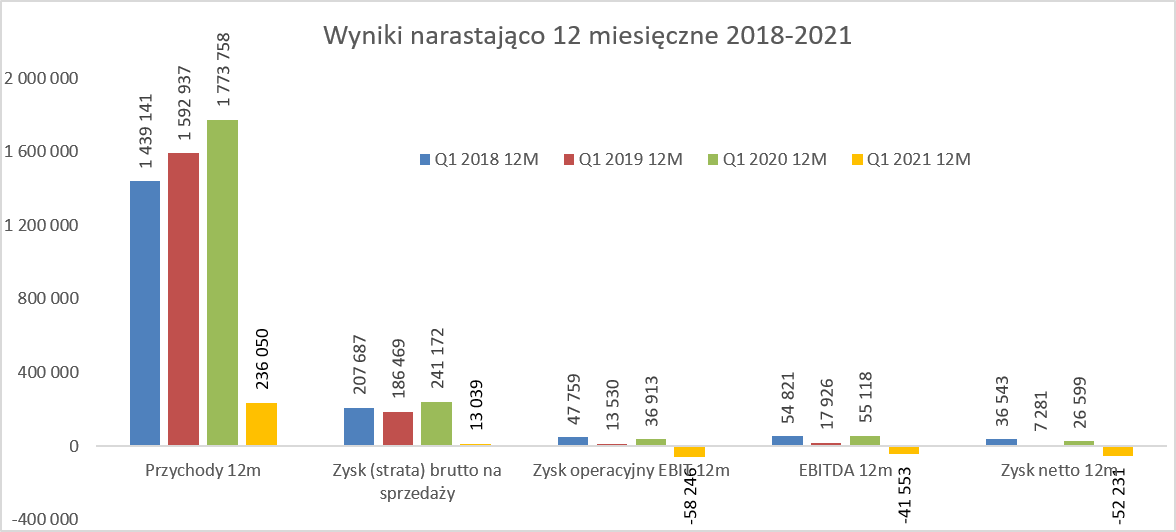

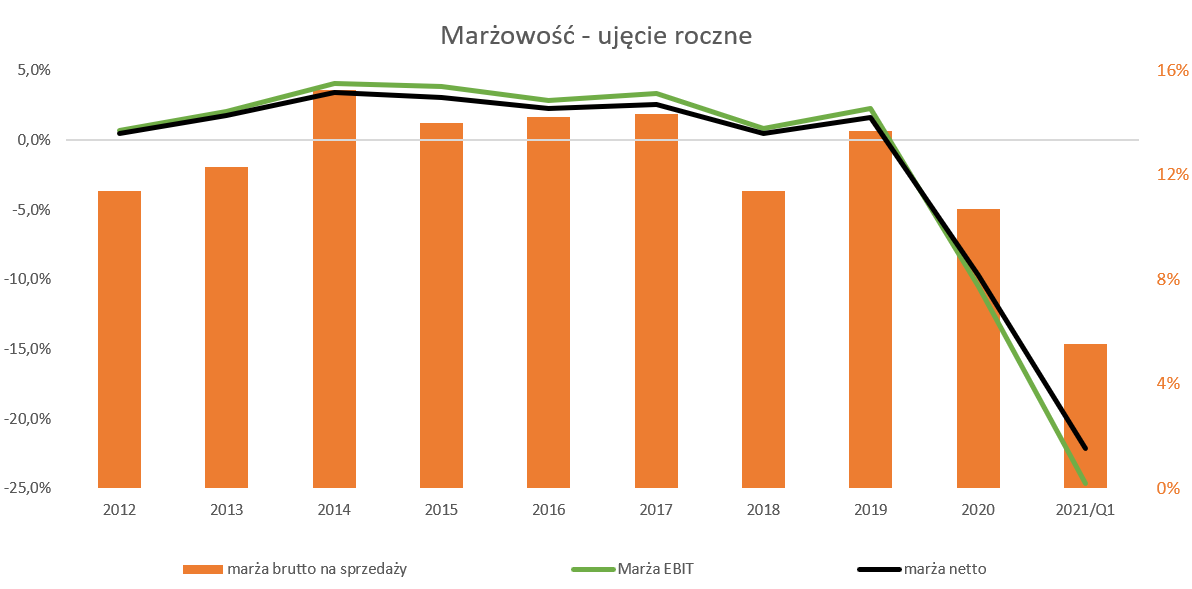

Proszę krótko spojrzeć na poniższe wykresy prezentujące wyniki oraz marżowość w ujęciu 12-miesięcznym.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzypomnę tylko, że ostatnie 12-miesięczne dane zawierają w zasadzie pełen efekt pandemii i tylko częściowo trzeci kwartał (na szczęście najważniejszy) 2020 roku był kwartałem realizowania w miarę zauważalnych (choć i tak r/r bardzo niskich) wolumenów ilościowych oraz wartościowej sprzedaży. Zresztą sprzedaż roczna na poziomie 236 mln zł w porównaniu do 1,773 mln zł jasno pokazuje jaka branża najbardziej straciła na pandemii. Oznacza to po prostu spadek sprzedaży o prawie 87 proc.! Przy takiej ujemnej dynamice sprzedaży strata netto za ostatnie 12 miesięcy w kwocie tylko 52,2 mln zł wygląda wręcz bardzo dobrze. Zdaję sobie sprawę z pozornej absurdalności tego stwierdzenia, ale naprawdę przy zrealizowaniu tylko kilkunastu procent sprzedaży z roku poprzedniego jest to w sumie bardzo dobry rezultat. Najważniejsze jest zresztą to, że spółka po prostu ten okres przetrwała.

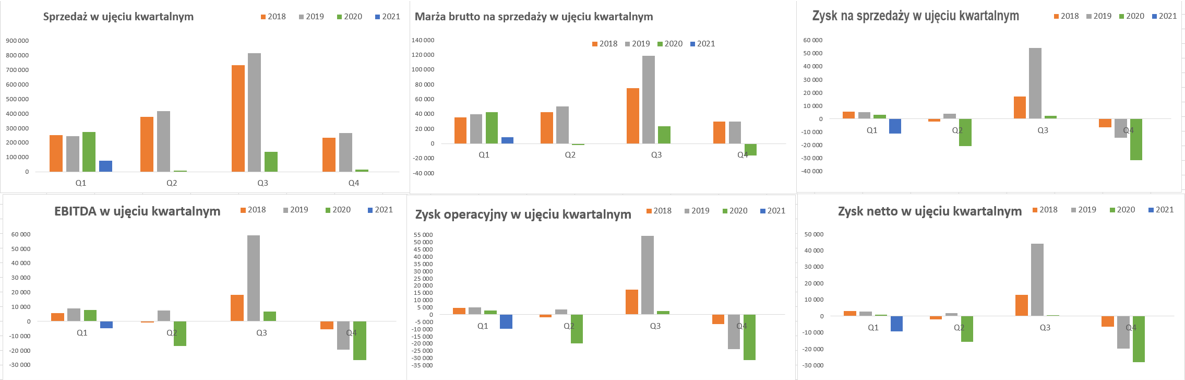

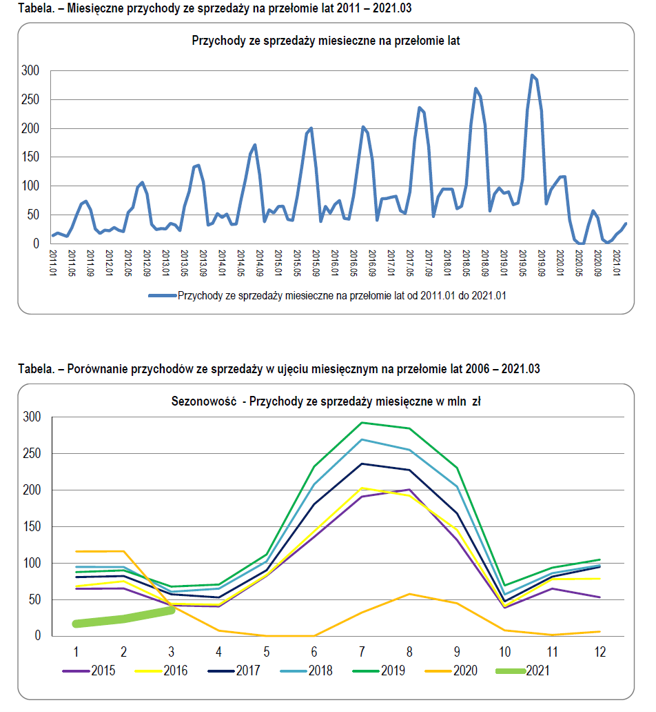

W zasadzie o sezonowości już trochę napisałem, ale dwa poniższe wykresy pochodzące ze sprawozdania kwartalnego spółki bardzo dobrze ją podkreślają.

kliknij, aby powiększyćPowyższe wykresy uświadamiają inwestorom co najmniej trzy rzeczy. Po pierwsze spółka stabilnie od wielu lat zwiększała swoją sprzedaż w ujęciu r/r co świadczy zarówno o tym, że działa na rozwojowym rynku jak i tym, że posiada sprawdzony pomysł na biznes i skuteczne pozyskiwanie klientów. I tak się działo do lutego 2020 roku włącznie. Potem niestety przyszła pandemia i śladowe lub wręcz zerowe przychody w miesiącach takich jak kwiecień, maj, czerwiec, październik, listopad i grudzień. To jednak dotknęło całego rynku - o tym jeszcze za chwilę. To dość ważna informacja (choć niespecjalnie odkrywcza), ponieważ zazwyczaj bywa tak, że z kryzysów silni wychodzą jeszcze silniejsi, a słabi często bankrutują i wypadają z gry.

Po drugie jak na dłoni widać istotną sezonowość związaną z bardzo wysokimi przychodami (w domyśle również zyskami) w trzecim i drugim kwartale. O tym pisałem więc powtarzać się nie będę.

To prowadzi do oczywistej konkluzji, że to wyniki kolejnego półrocza (kwiecień-wrzesień) będą tymi decydującym dla wyników całego 2021 roku. Po trzecie widzimy, że o ile styczeń i luty 2021 były bardzo słabe to marzec zaczął już wykazywać pewne oznaki poprawy, a sprzedaż w tym miesiącu zrównała się z zeszłoroczną, co dobrze wróży. Spółka raportowała wcześniej wyniki sprzedażowe w ujęciu miesięcznym, choć w pandemii (od maja 2020) tego zaprzestała. Jednak w czerwcu 2021 roku zdecydowała się na powrót informowania o przedsprzedaży swojej oferty. Oczywiście należy to odczytać na plus, według zasady – skoro spółka wraca do raportowania cyklicznego danych sprzedażowych to znaczy, że chce się czymś pochwalić.

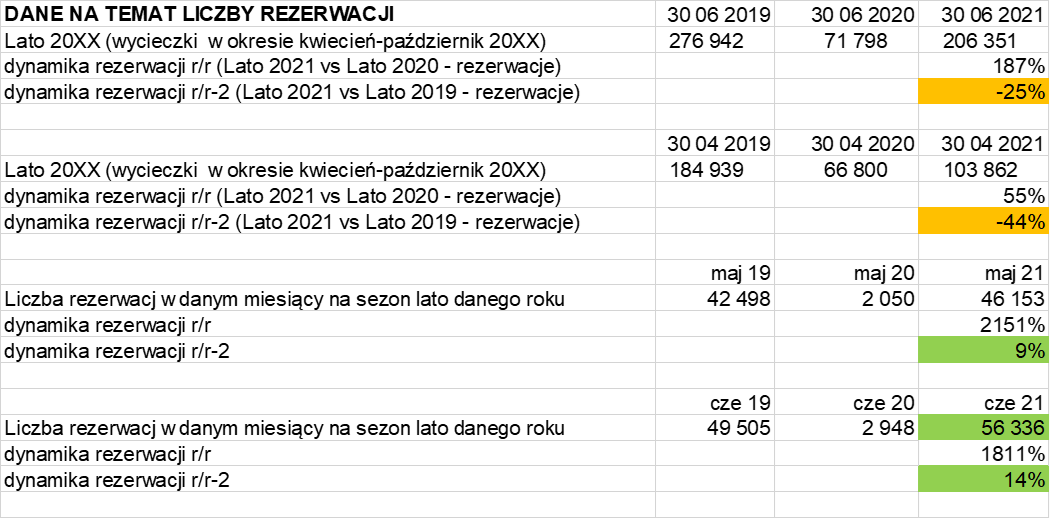

kliknij, aby powiększyćI rzeczywiście patrząc w przyszłość widać pewne światełko w tunelu. Jak już wcześniej wykazałem to sezon letni (wycieczki w katalogu z terminem kwiecień-październik) przynoszą sprzedaż i zyski. Patrząc na dane obecne w porównaniu do roku 2019 (2020 odpuszczamy z wiadomych powodów) można być pewnym optymistą. Co prawda narastająco liczba rezerwacji na lato 2021 jest istotnie (-25 proc.) mniejsza niż w rekordowym 2019 roku – 206 tys. rezerwacji w porównaniu do 277 tys. dwa lata temu. Patrząc jednak na same rezerwacje z miesiąca maja (+9 proc. r/r-2) czy czerwca (+14 proc. r/r-2) widać, że jest szansa na dość dobry sezon. Nie ma co ukrywać, że to właśnie te dobre dane były zapewne główną przyczyną powrotu do raportowaniu tych danych.

Podsumowując, o ile stan rezerwacji narastająco na koniec kwietnia (-44 proc. w stosunku r/r-2) wyglądał mało zachęcająco to już na koniec półrocza (-25 proc. r/r-2) wygląda to sporo lepiej i jest pewną obiecującą prognozą na najbliższą przyszłość.W tym momencie trzeba jednak podkreślić kilka spraw. Po pierwsze, przedsprzedaż nie wiąże się z księgowaniem przychodów i zysków w księgach rachunkowych. Spółka rozpoznaje przychody (i koszty) związane z wycieczką w okresie w którym się ona rozpoczęła. Jeśli przykładowo wycieczka rozpoczyna się 28 sierpnia i kończy 4 września to transakcja ta (przychód, koszty więc w sumie również i cały zysk) będzie rozpoznany w miesiącu sierpniu. Jest to pewne uproszczenie, które jednak w stosunku rocznym nie powinno mieć istotnego znaczenia.

Po drugie sam zarząd wykazuje trochę większy optymizm niż jeszcze kilka tygodni wcześniej. Prezentując raport roczny (30 kwietnia) szacował liczbę rezerwacji na sezon „Lato 2021” w okolicach 50-60 proc. wykonania sezonu Lato 2019. Natomiast już w wynikach kwartalnych (28 maja) podniósł tę wartość bliżej 70 proc. Jak widać z powyższych tabelek na koniec czerwca porównanie r/r-2 daje (w ilości a nie wartości, o tym też warto pamiętać) nawet 75 proc.

Niestety tutaj musimy tez wspomnieć o ryzykach związanych z rozwojem pandemii, odmianą delta Covid-2 i kolejnymi ograniczeniami (bądź dodatkowymi testami czy wymaganiami w kontekście szczepień lub kwarantanny), które zaczęły pojawiać się w lipcu przy wyjazdach zagranicznych. To wszystko stawia jednak pewien znak zapytania - czy na pewno te rezerwacje przełożą się na realizacje wycieczek jak i na kolejne rezerwacje w lipcu i w sierpniu. Ja osobiście czekam na informację na temat przedsprzedaży na koniec lipca, która powinna dać wskazówkę czy dobry trend zarysowany od maja ma szansę się utrzymać, czy niestety powinniśmy się przygotować na gorszy scenariusz.

Po trzecie trzeba pamiętać, że przedsprzedaż to jedno (oczywiście poprawia ona też cash-flow o tym jeszcze trochę będzie) ale na końcowy efekt (sprzedaż i marża brutto) składają się zarówno średnia cena sprzedaży jak i ponoszone koszty. I tutaj można mieć jednak pewne wątpliwości. Informacje płynące z rynku o średniej cenie sprzedaży (w stosunku do roku 2020) pokazują, że jakiś extra wielkich wzrostów nie ma. A z drugiej strony mamy jednak istotnie droższe paliwo lotnicze, które po prostu stanowi sporą część kosztu dowozu osób na wypoczynek. Drogie paliwo to jedno, a kurs EUR/PLN, które obecnie znowu oscyluje wokół 4,6 również nie pomaga. Tutaj jednak r/r zwyżki nie są jakieś dramatyczne, a do tego mamy trochę odwrotny trend na drugiej istotnej parze walutowej czyli USD/PLN.

Warto pamiętać o sporej zależności spółki od wahań kursowych. Przypomnę, że Rainbow Tours sprzedaje wycieczki w PLN, natomiast koszty ponosi w EUR (przede wszystkim hotele) oraz USD (samoloty i mniejsza część kosztów hoteli). W związku z tym osłabienie polskiej waluty będzie negatywnie wpływać na wyniki spółki, o ile nie zabezpieczy się ona w pełni przed takim scenariuszem. Dlatego też wyniki spółek działających w tym lub podobnym biznesie (Rainbow Tours, ale również Novaturas czy nawet Enter Air) są dość podatne na takie czynniki.

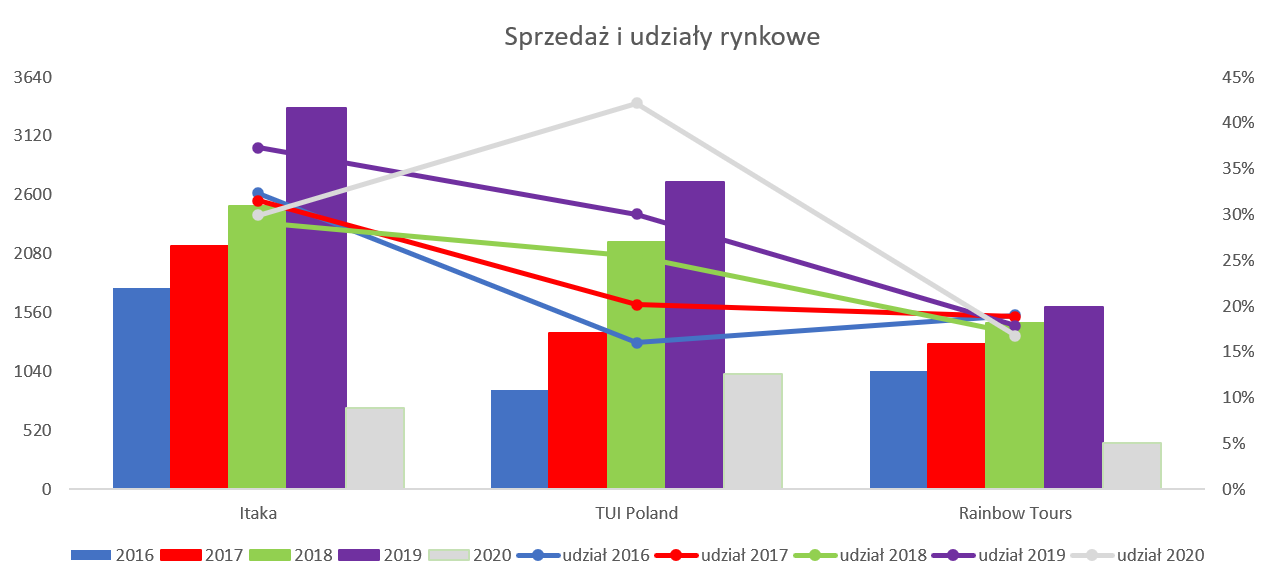

Cały rynek miał problemy w 2020 i nadal je maRainbow zarówno przed jak i w trakcie pandemii zajmował 3 miejsce na rynku za Itaką oraz Tui. Dane do poniższego wykresu (a w późniejszej części analizy jeszcze dwóch innych) pochodzą z podsumowania roku 2020 roku przygotowanego przez traveldata i umieszczonego na portalu wczasopedia.pl

kliknij, aby powiększyćNiestety portal sygnalizuje problem z uzyskaniem danych od Tui Poland w ostatnich dwóch latach, co jednak może być istotne. Proszę zresztą spojrzeć na istotny wzrost udziałów rynkowych w 2020 roku do 42 procent. Jest to efekt przyjęcia założenia, że przychody Tui w 2020 spadły w stosunku do 2019 o 63 proc., podczas gdy sprzedaż Itaki obniżyła się o 79 proc., a Rainbow Tours o 75 proc. W każdym razie portal szacuje, że ograniczenia wywołane pandemią koronawirusa cofnęły liczbę klientów branży do okolic 2006 a przychodów nawet do 2004-2005 roku. Na szczęście nie jest tak, że rynek spadł o około 4/5 i już nie wróci na poprzednie poziomy. Przy założeniu, że nastąpi powrót do „normalnej normalności” można się spodziewać odbudowy rynku na przestrzeni kilku lat. Oczywiście nie nastąpi to w roku bieżącym, ale lata 2022-2023 powinny już być pozytywne.

Przyjmując, że dane o całkowitej wartości rynku są poprawne to udział analizowanej spółki (RT) wyniósł w 2020 roku ok. 16,8 proc., co jest udziałem najniższym przynajmniej w okresie ostatnich 5 lat. To oczywiście nie jest super informacja, choć ze względu na szacunki dotyczące sprzedaży Tui, jak i specyficzny rok pandemiczny, trudno wyciągać daleko idące wnioski. Nie ulega natomiast wątpliwości (po analizach średnich cen wycieczek i ich zmian z tygodnia na tydzień), że TUI nadal kontynuuje ekspansję na rynku polskim i walczy także ceną.

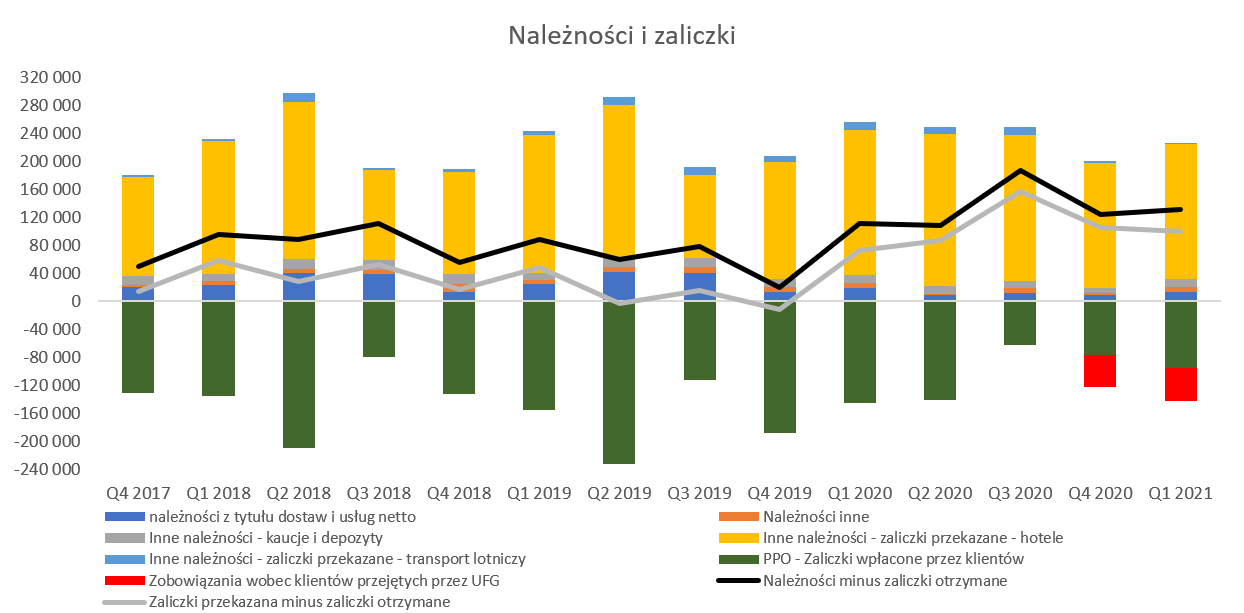

Kapitał obrotowy to zaliczki w obie strony Sprawdzę jeszcze jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotnie dla spółki działającej w biznesie turystycznym, gdzie rezerwacje odbywają się często z kilkumiesięcznym wyprzedzeniem sprzedaży a w dodatku marże netto nie są wysokie, więc nie ma dużego miejsca na popełnianie błędów.

kliknij, aby powiększyćPrzypomnę, że standardowa prezentacja kapitału obrotowego i liczenia rotacji w tej branży nie ma wielkiego sensu. W spółce w praktyce nie ma zapasów, są za to oczywiście należności i zobowiązania handlowe. Co jednak ważniejsze, najbardziej istotnymi wartościami po stronie aktywów są zaliczki przekazane (zarówno hotelom jak i przewoźnikom). Na koniec marca bieżącego roku wynosiły one niecałe 195 mln zł. Jeśli porównamy dane do tych sprzed dwóch lat to wartość ta jest tylko o 4,1 proc. niższa, gdyż wtedy wynosiła ona 203 mln zł. Jest to niewielka zmiana gdy przypomnimy sobie, że rezerwacje obecnie w stosunku do tych sprzed dwóch lat są o 25 proc. niższe. Już tylko sama taka informacja daje nam znak, że istnieje jednak pewna część zaliczek z zeszłego sezonu przekazana hotelom, która nie została zrealizowana w postaci wykonanych wyjazdów turystycznych. Tutaj należy tylko pokładać nadzieję w rzetelności zarządu oraz biegłego rewidenta, że wszystkie te zaliczki są realne i ściągalne. Wiemy, że nie wszystkie hotele przetrwały pandemie i lockdowny więc pytanie o ściągalność tych kwot nasuwa się samo. Mamy jednak raport roczny i trudno tam znaleźć jakieś większe odpisy związane z tym elementem. Jako bazowy przyjmuję więc scenariusz w którym RT ma wszystko pod kontrolą. Warto jednak mieć to ryzyko gdzieś z tyłu głowy.

Z drugiej strony po stronie pasywów widzimy zaliczki otrzymane od klientów na poczet wyjazdu. Wartość takich zaliczek na koniec marca wynosiła 95,5 mln zł czyli o 38,8 proc. mniej niż rok wcześniej. Rośnie ona z kwartału na kwartał co jest znakiem pozytywnym. W normalnym cyklu biznesowym powinna ona osiągnąć swoją najwyższą wartość na końcu drugiego kwartału, czyli tuż przed szczytem sezonu. Trudno jednak ostatnie dwa lata określić mianem normalnych. Jak widać na wykresie wartość zaliczek na koniec półrocza 2020 była dość zbliżona do tych z pierwszego kwartału. Nie może to jednak dziwić, jeśli przypomnimy sobie, że w drugim kwartale 2020 roku spółka w zasadzie nie działała – ani pod względem wykonywania zawartych umów (zawieszenie lotów) ani też pod kątem przyszłej sprzedaży (niepewność co do pandemii plus zamknięte punkty stacjonarne w galeriach handlowych oraz niechęć klientów do rezerwowania wycieczek i wpłacania pieniędzy). W chwili obecnej zakładam jednak, że doświadczymy istotnego wzrostu tej pozycji, na co wskazuje choćby rosnąca liczba rezerwacji,

Warto mieć świadomość, że na koniec 2020 roku pojawiła się nowa pozycja: „Zobowiązania wobec klientów przejętych przez UFG” w kwocie 45,3 mln zł oraz 46,9 mln zł na koniec pierwszego kwartału 2021 roku. Jest to pochodna ustawy Covid-owej i wprowadzenia rozwiązań zapewniających pożyczki firmom turystycznym na zwrot wpłat klientom. Spółka złożyła w końcu 2020 roku wniosek o wypłatę klientom środków w kwocie 50 mln zł. Co ważne, pożyczka ta będzie musiała być zwrócona w 72 równych ramach począwszy od grudnia 2021 roku. Warto jednak pamiętać, że gdyby nie owa pożyczka i ustawy pomocowe to spółka musiałaby oddać te 50 mln zł klientom (zaliczki na niewykorzystane wakacje w związku z odwołaniem imprez turystycznych) znacznie wcześniej, co z pewnością miałoby negatywny wpływ na jej sytuację finansową.

I ostatnie przypomnienie - część klientów, którzy zarezerwowali i wpłacili pieniądze w 2020 roku będą na podstawie voucherów realizować te wyjazdy w roku 2021. To zaś oznacza, że będą uwzględnione w przychodach jak i w kosztach, ale niekoniecznie muszą pociągnąć za sobą istotny przepływ środków pieniężnych, właśnie ze względu na wpłaty zeszłoroczne, które nadal są na rachunkach spółki choć zapewne w sporej części zostały też przekazane hotelom.

Jeśli jednak spojrzymy na zaliczki przekazane (do hoteli i przewoźników) minus zaliczki otrzymane (od klientów) to osiągnęły w analizowanym kwartale wartość dodatnią na poziomie 99 mln zł, przy 72 mln zł rok wcześniej oraz 48 mln zł dwa lata temu. Gdyby jednak tę wartość skorygować o zobowiązania UFG różnica spada z 99 do 52 mln zł. Oznacza to, że spółka przekazała zauważalnie więcej pieniędzy hotelom niż otrzymała od swoich klientów. Sama nadwyżka w tym momencie nie jest specjalnie dziwna – w końcu biuro rezerwując hotel z góry na cały sezon sukcesywnie przekazuje zaliczki, a kwoty otrzymane od klientów jednak głównie (70 proc.) przychodzą 30 dni przed realizacją wycieczki.

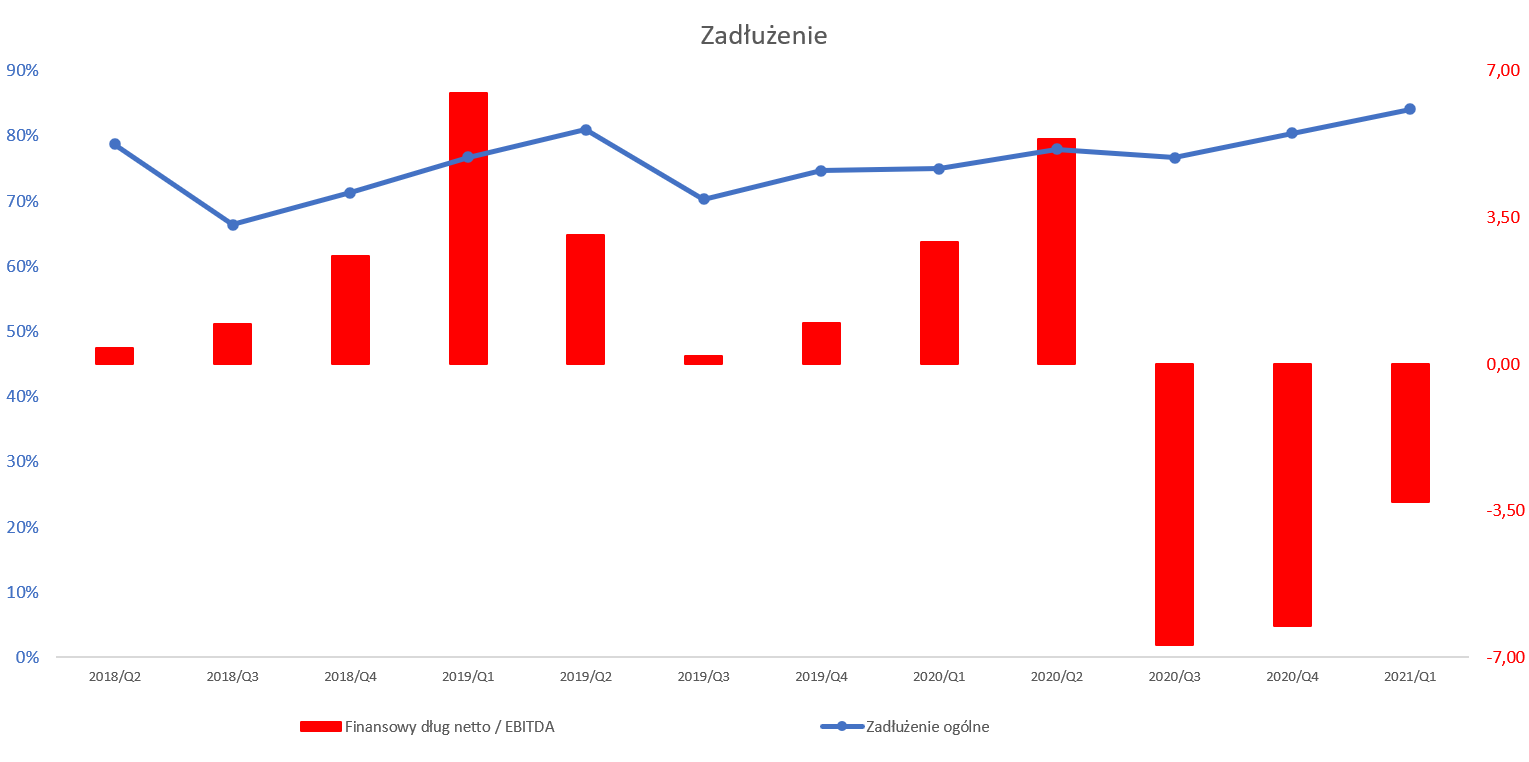

Jeśli chodzi o zadłużenie to pewna ciekawostka.

kliknij, aby powiększyćUlubiony wskaźnik analityków bankowych (DN do EBiTDA) od trzeciego kwartału 2020 roku formalnie zaczął wykazywać wartości ujemne. Innymi słowy można by to skomentować, ze spółka poprawiła swoje zadłużenie w sposób istotny skoro są wartości ujemne. Czy zazwyczaj by można wysnuć taki wniosek? Oczywiście tak. Czy w tym konkretnym wypadku? Niestety nie, a odpowiedź jest banalnie prosta. Niestety 12-miesięczny wynik EBITDA zaczął przyjmować wartości ujemne i stąd taki absurdalny logicznie, ale matematycznie poprawny wynik wskaźnika. Pokazuję ten przykład, aby uświadomić, ze nie należy brać pewnych wskaźników za pewnik, lecz zastanowić się czasem skąd pochodzą.

W każdym razie wartość kredytów i pożyczek na koniec marca 2021 roku wynosiła ponad 204 mln zł, przy 67 mln zł środków pieniężnych Tutaj warto wspomnieć, że spółka otrzymała pożyczkę z PFR na kwotę prawie 24,8 mln zł i złożyła wniosek o umorzenie 75 proc. jej wartości. Jeśli uzyska zgodę na umorzenie to 18-19 mln zł zostanie zaksięgowane wynikowo i pomoże w osiągnięciu pozytywnego rezultatu w roku 2021. Tutaj muszę jednak przypomnieć, że będzie to tylko zabieg księgowy, ponieważ spółka pieniądze dostała w listopadzie 2020 roku, a pozostałą ¼ będzie musiała zwrócić w okresie styczeń 2022-wrzesień 2024.

Ryzyka rynkowe i podsumowanie Spółka działa na perspektywicznym rynku, który przy założeniu normalnego otoczenia makro powinien charakteryzować się przynajmniej kilkoma latami wzrostów dzięki poprawie zamożności społeczeństwa, transferom socjalnym z budżetu państwa do obywateli, rosnącej popularność lotniczej turystyki zorganizowanej. Rainbow Tours zajmuje ugruntowane trzecie miejsce na rynku, nie stosuje absurdalnej walki cenowej i stara się dbać o koszty. W sumie z takiego opisu wychodzi przepis na sukces – spółka powinna zwiększać swoją wartość w długim terminie.

Jeśli jednak spojrzymy na kapitalizację spółki to jest ona wyższa obecnie tylko o niecałe 20 procent niż 5 lat temu. A to sugeruje, że jednak jakiś problem istnieje i faktycznie tak jest. Niestety mamy tutaj czynnik, który i wcześniej był obecny i obecnie - czyli niespodziewane wydarzenia, które osłabiają popyt w danym momencie czasu.

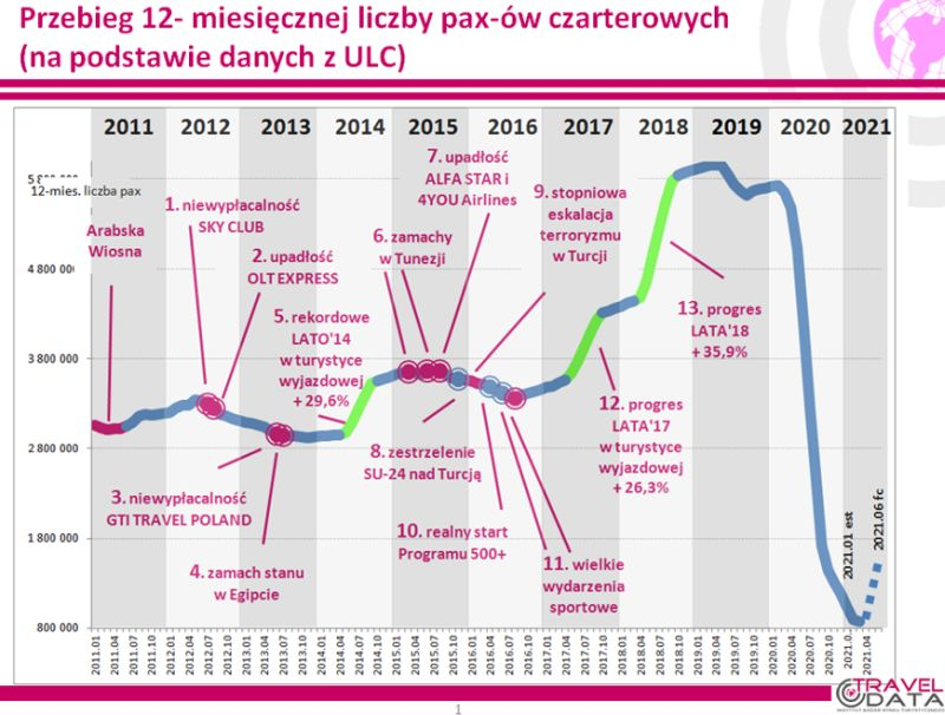

kliknij, aby powiększyćPowyżej wykres zaczerpnięty z wspomnianego już wcześniej raportu zamieszczonego na stronie wczasopedia.pl. Obrazuje on skumulowaną 12-miesięcznej kroczącej liczby klientów czarterowych biur podróży według danych ULC. Wartości reprezentują Pax, czyli pasażerów w jedną stronę. Oczywiście chcąc uzyskać przybliżoną liczbę klientów biur podróży należałoby liczbę Pax podzielić przez dwa. Mamy tutaj ryzyko katastrof naturalnych czy ataków terrorystycznych, które mogą położyć konkretny kierunek lub nawet sporą część całego sezonu. Jednak jak widać pandemia była niestety totalną katastrofą, która po prostu zachwiała całym rynkiem i spowodowała gigantyczne spadki rynku. Dobrze widać to na poniższym wykresie.

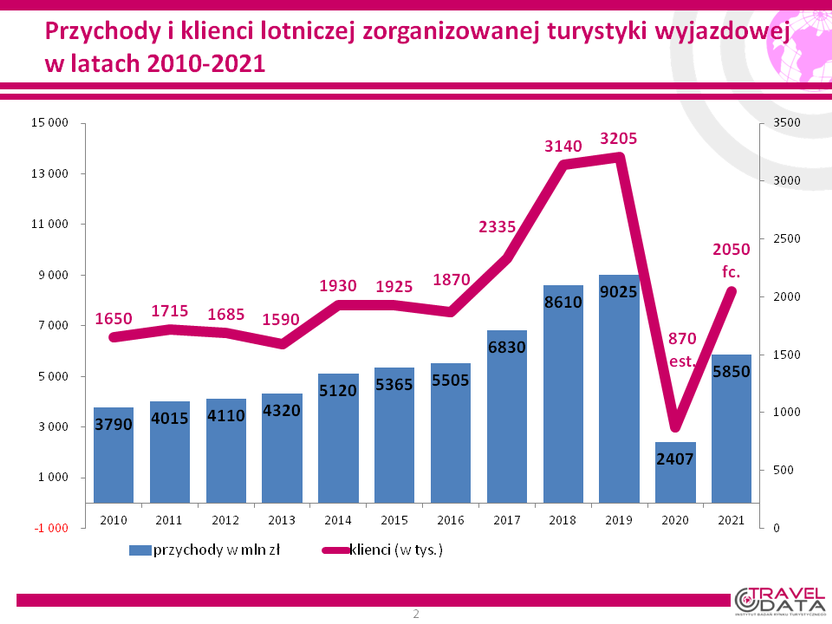

kliknij, aby powiększyćKolejny wykres jest w zasadzie pewnym odzwierciedleniem poprzedniego i ukazuje szacunkowe przychody rynku zorganizowanej turystyki wyjazdowej jak i liczbę klientów. Wzrosty w latach 2017-2019 były dość spektakularne i dawały nadzieję na dalszy rozwój rynku. Jak widać jednak powyższe prognozy (sprzedaż w 2021 ma stanowić ok. 64 proc. wartości z 2019 roku) są zbliżone, choć nieco mniej optymistyczne od przekazu płynącego ze spółki, czyli ok. 70 procent.

Na koniec warto również przypomnieć, że nawet w swoich najlepszych latach rentowność netto kształtowała się na poziomie 2,6-3,4 proc. Pisząc wprost nie jest to wartość wysoka, oczywiście przy sprzedaży idącej w miliard i więcej złotych może to spowodować wygenerowanie niskich kilkudziesięciu milionów złotych. W najlepszym (2017) roku było to 36 mln zł.

Gdybyśmy przyjęli, że spółka będzie w stanie powrócić do takiego wyniku to przy obecnej kapitalizacji (360 mln zł) mamy interesujący wskaźnik C/Z na poziomie 10. Jednak po pierwsze nie liczyłbym na taki wynik w roku 2021, może w 2022 (przy założeniu normalności) byłoby to bardziej realne. Po drugie chyba sami Państwo czujecie, że zysk netto w granicy 40 mln zł przy sprzedaży 1,8-2,0 mld zł nie daje wiele manewru jeśli chodzi o popełnianie błędów w zarządzaniu spółką. A nie trzeba tych błędów popełnić, wystarczy przecież pech taki jak kolejne ataki terrorystyczne czy nowa/stara pandemia. I o tym warto pamiętać podejmując decyzje inwestycyjną.

Oświadczam, że nie posiadam akcje spółki w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.