Kapitalizacja i cena akcji to dwie różne sprawy - omówienie sprawozdania finansowego DataWalk po IV kw. 2019 r. Ostatnie omówienie wyników spółki dotyczyły półrocza 2019 roku przy kursie na poziomie ok. 53 zł. W chwili obecnej (pół roku później) jesteśmy w zbliżonym miejscu jeśli chodzi o wycenę. W międzyczasie spółka jednak zaraportowała rosnące przychody. Jeśli chodzi o to czym spółka się zajmuje, jej model biznesowy, oferowany produkt i konkurencje, informacje z prospektu związanego z przejściem na rynek główny czy potencjalne ryzyka to odsyłam do poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...).

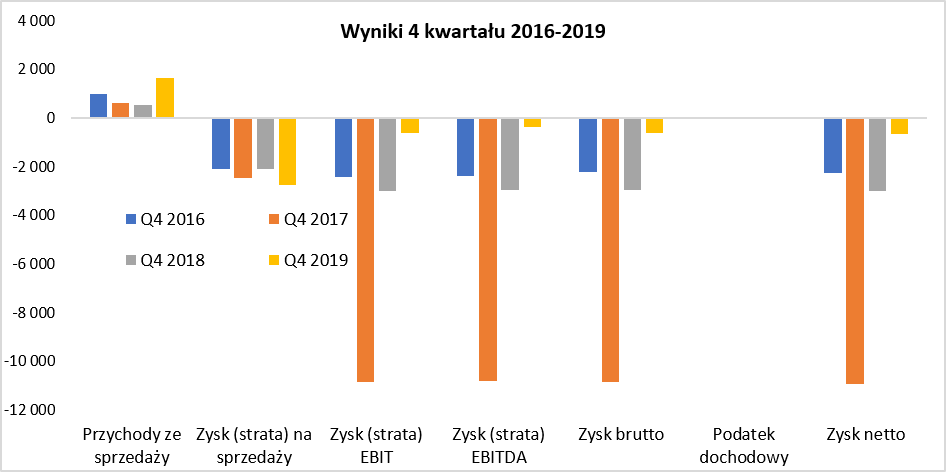

Rachunek zysków i strat czyli oczekiwane stratySpółka w chwili obecnej generuje od wielu kwartałów straty i jest w tym dość konsekwentna.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzychody ze sprzedaży w ostatnim kwartale wyniosły niecałe 1,6 mln zł, co oznacza wzrost r/r o 196 proc. co oczywiście musi cieszyć. Sprzedaż procentowo rośnie bardzo istotnie, ale nadal nie jest w stanie pokryć kosztów operacyjnych, które w danym kwartale wyniosły 4,4 mln zł co oznacza dynamikę na poziomie ponad 65 proc. W efekcie na poziomie wyniku na sprzedaży (bez pozostałych przychodów i kosztów operacyjnych) spółka osiągnęła stratę na poziomie 2,76 mln zł czyli o 0,66 mln zł więcej niż rok wcześniej.

Spółka prezentuje swój produkt jako COTS (Commercial Off The Shelf) co ma podkreślać jego skalowalność, a w związku z tym osiąganie wysokich marż jednostkowych. Oczywiście takie założenie ma rację bytu przy wystarczająco wysokim pułapie przychodów, które na początku muszą pokryć koszty stałe. Jak widać po wynikach czwartego kwartału i 2019 roku nie jest to w chwili obecnej jeszcze ta sytuacja. Można zakładać, że koszty związane z pozyskiwaniem klientów oraz koszty zarządu wciąż są zbyt wysokie w stosunku do osiąganych przychodów. Oczywiście nie powinno to specjalnie dziwić, ponieważ w swojej strategii spółka podkreśla, że uzyskiwanie rentowności netto ma nastąpić w ostatnim etapie czyli od 2025 roku.

Proszę pamiętać, że rachunek zysków i strat tej spółki de facto nie oddaje całości ponoszonych wydatków. Należy doliczyć jeszcze wartości kapitalizowane na aktywach niematerialnych (koszty prac rozwojowych o których będzie mowa w dalszej części analizy), a także odjąć koszty programu motywacyjnego nie powodujące wypływu gotówki. Tak naprawdę strata na sprzedaży byłaby jeszcze wyższa, ale została pomniejszona poprzez skapitalizowanie części kosztów na pracach rozwojowych. W ostatnim kwartale spółka skapitalizowała 0,75 mln zł takich kosztów w porównaniu do 0,55 mln zł w analogicznym okresie roku poprzedniego.

Jeśli chodzi o koszty rodzajowe to można napisać, że nie ma tutaj większych zaskoczeń. Przodują oczywiście koszty pracownicze (1,86 mln zł w kwartale i +47 proc. r/r) oraz usługi obce (odpowiednio 2,0 mln zł i +80 proc. r/r). Widać, że wzrosty są dość znaczące i mogę tylko obstawiać, że są one związane z rozwojem biznesu w Stanach Zjednoczonych. Mówiąc wprost chodzi o wynagrodzenia oraz prowizje za pozyskanie klientów płacone agentom. Jest to zresztą zgodne z polityką zarządu spółki, który jasno komunikował, że chce inwestować w zespół sprzedażowy w USA, aby zdobywać tam kolejne piloty i konwertować je na umowy. Dodatkowo widać zauważalny wpływ amortyzacji, która wynosi obecnie ok. 0,24 mln zł kwartalnie. To przede wszystkim głównie efekt rozpoczęcia umarzania nakładów na zakończone prace rozwojowe związane z platformą DataWalk.

Jeśli chodzi o zysk operacyjny to wygląda to teoretycznie bardzo dobrze, ponieważ wyniósł on w czwartym kwartale -0,6 mln zł, czyli strata była mniejsza o prawie 80 proc. niż rok wcześniej. W praktyce było to jednak związane z wyksięgowaniem kosztów programu motywacyjnego (+2,15 mln zł) wykazanych w pozostałych przychodach operacyjnych, które rozpoznano we wcześniejszych 3 kwartałach. Gdybyśmy założyli taką samą wartość tych kosztów jak wcześniej to strata operacyjna w analizowanym kwartale wyniosłaby ok. -3,4 mln zł, czyli o ok. 0,5 mln więcej niż rok wcześniej. Patrząc jeszcze na pierwszy wykres rzuca się w oczy dość wysoka strata w czwartym kwartale 2017 roku. Była ona spowodowana przede wszystkim rozpoznaniem w rachunku wyników kosztów programu motywacyjnego za cały 2017 rok w kwocie prawie 10 mln zł.

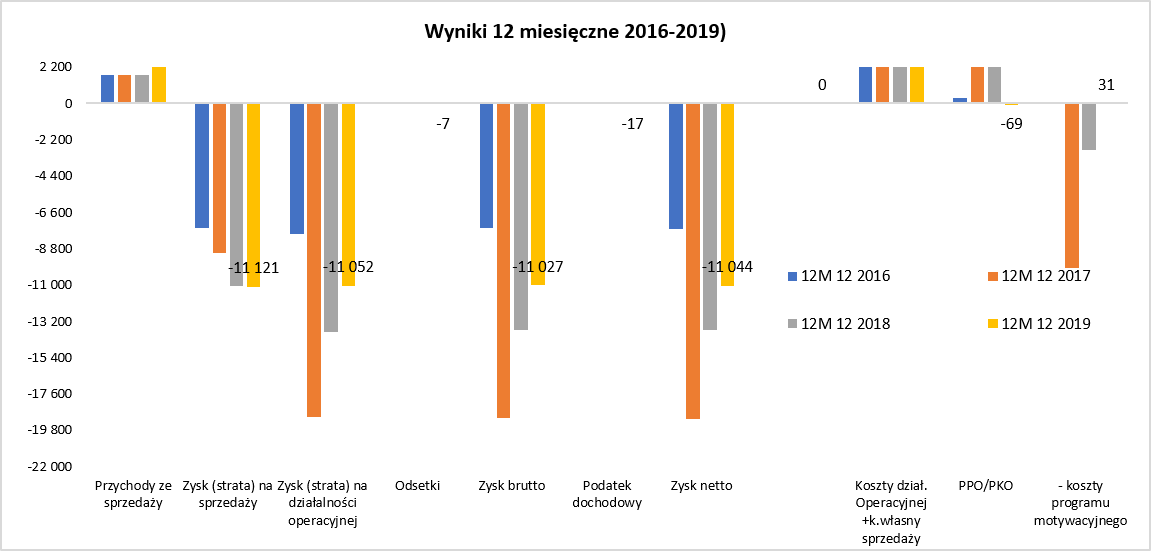

Spójrzmy jeszcze z pewnej oddali i popatrzmy na wyniki roczne w ostatnich 4 latach.

kliknij, aby powiększyćWyniki roczne wyglądają już lepiej niż pół roku wcześniej. Sprzedaż zwiększyła się o prawie 103 proc. Jest to o tyle ważne, że zarząd jasno komunikował, że jego celem jest przynajmniej osiąganie rocznej dynamiki sprzedażowej na poziomie min. 70 proc., a najlepiej istotnie powyżej 100 proc. Jak widać wariant minimum został wypełniony, co do maksymalnego można dyskutować. Jednak bezsprzecznie widać, że obrót w końcu ruszył i spółka zaczęła przekuwać projekty pilotażowe w faktury sprzedażowe. Prezes spółki zapowiadał pod koniec trzeciego kwartału, że "promocja na nasze licencje się już skończyła", co jak widać znalazło odzwierciedlenie w wartości sprzedaży w analizowanym okresie.

To też jest jasna informacja, że sprzedaż w 2020 roku powinna przynajmniej osiągnąć 6 mln zł, choć wydaje się, że zarząd liczy na istotnie wyższe wartości. Samo przemnożenie sprzedaży z czwartego kwartału * 4 powinno dać przynajmniej 6,5 mln zł, a przecież to jak rozumiem nie jest koniec podpisywanych umów. Osobiście również zakładam, że spółka jednak będzie raportowała wysokie dynamiki sprzedaży w 2020 roku.

Jeśli zastanawiamy się jak będą wyglądały kolejne raporty wynikowe po stronie kosztowej to zarząd tutaj dość jasno stwierdza, że zasoby sprzedażowe (jak rozumiem przede wszystkim na rynku amerykańskim) są obecnie wąskim gardłem i będzie to (o ile tylko będą wystarczające fundusze) kolejna inwestycja. Słowo „inwestycja” należy odczytywać w rozumieniu biznesowym (w oczekiwaniu na wygenerowanie sprzedaży) natomiast oczywiście będą one księgowane w koszty. To zresztą widać już w kosztach czwartego kwartału (wynagrodzenia, usługi obce) jak wskazałem powyżej.

Rozwój to koszty, również kapitalizowane na bilansieCzęsto spotykaną praktyką w spółkach nowych technologii (czy to biotech czy IT) jest kapitalizowanie ogromnej ilości kosztów na bilansie w pozycji prac rozwojowych, rozliczeń międzyokresowych lub jeszcze gdzie indziej. W wypadku tej spółki jest to również praktyką, choć wartości nie są aż tak znaczące. Spójrzmy zresztą strukturę wartości niematerialnych i prawnych w ostatnich kilku kwartałach.

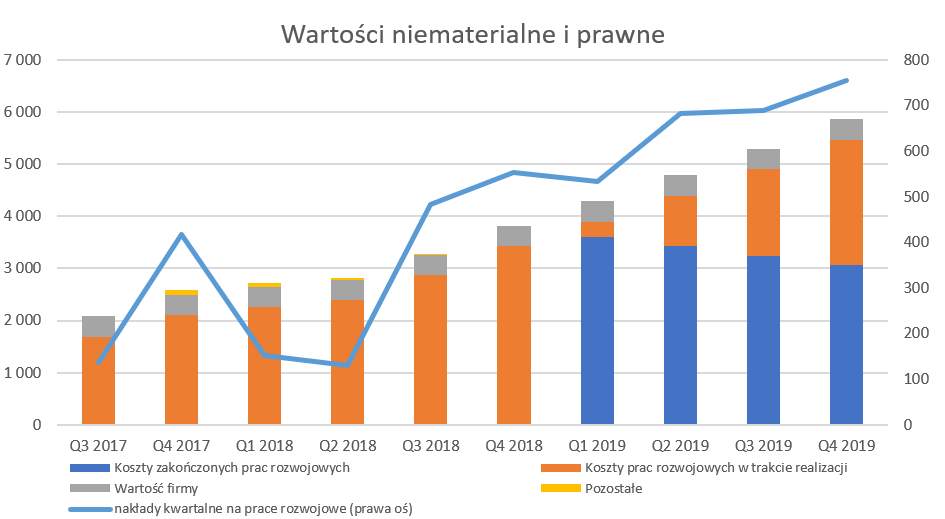

kliknij, aby powiększyćW chwili obecnej wartość kosztów zawieszonych na bilansie wynosi niecałe 6 mln zł. Jak widać koszty te dość istotnie rosną począwszy od trzeciego kwartału 2018 roku. To oczywiście znak mocnych inwestycji w swój produkt i jego dalszy rozwój. W pierwszym kwartale 2019 roku przetransferowano 3,67 mln zł do pozycji „Koszty zakończonych prac rozwojowych”. To oczywiście oznacza, że nakłady te zaczęły być amortyzowane i zaczęły obciążać rachunek zysków i strat w pozycji amortyzacja. Okres amortyzacji takich nakładów spółka ustaliła na 5 lat co oznaczy kwartalny odpis w ciężar rachunku wyników w kwocie 184 tys. zł i 730 tys. rocznie. Oczywiście do momentu, w którym kolejne nakłady nie zostaną uznane za zakończone i przetransferowane do pozycji „Koszty zakończonych prac rozwojowych”.

Zarząd w półrocznym liście do akcjonariuszy poinformował, że „model biznesowy nie wymaga już zwiększania nakładów na rozwój produktu i koszty w tym zakresie pozostaną na podobnych poziomach”. Szczerze mówiąc nie do końca zrozumiałem w jaki sposób odczytywać tę informując w korespondencji z danymi, które pokazują, że nakłady na prace rozwojowe były w drugim, trzecim i czwartym kwartale rekordowe.

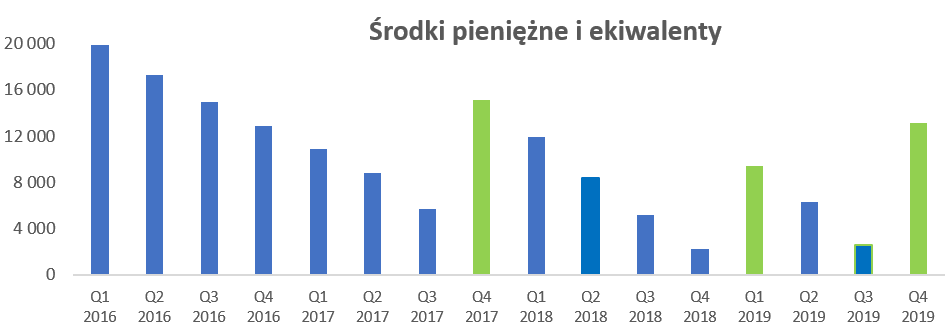

Kasa od inwestorów to podstawaSpółka inwestuje w stworzenie i wprowadzenie na rynek nowego innowacyjnego produktu co wiąże się z ponoszeniem istotnych kosztów. Co prawda generuje w chwili obecnej przychody, ale wciąż nie są one w stanie pokryć kosztów, więc efektem jest spadek dostępnej gotówki.

kliknij, aby powiększyćNa powyższym wykresie zsumowałem zarówno środki pieniężne i ich ekwiwalenty z aktywami finansowymi, ponieważ czasami nadwyżki finansowe są lokowane na lokatach z terminem pow. 3 miesięcy. Jak widać wartości te wykazują tendencje malejącą, przerywaną skokami w górę, czyli po prostu pozyskaniem środków z kolejnych emisji. Oczywiście biorąc pod uwagę specyfikę spółki nie jest to nic dziwnego. Jak widać na wykresie w ostatnich 9 kwartałach miały miejsce trzy duże emisje akcji, zaznaczone na wykresie zielonym kolorem.

Historycznie warto zaznaczyć przełamanie negatywnego trendu jeśli chodzi o cenę emisyjną. Otóż po wyemitowaniu w sierpniu 2015 roku 470 tys. akcji po cenie 45 zł (wpływ brutto ponad 21 mln zł), kolejne emisje dla inwestorów były już w niższych cenach 34 zł (listopad 2017 i wpływ brutto prawie 12 mln zł) oraz 22 zł (luty 2019 i wpływ 10 mln zł). Ostatnia emisja, zarejestrowana w czwartym kwartale 2019 roku, została objęta po 46 zł a spółka pozyskała 15 mln zł brutto.

Przypominam, że spółka w styczniu 2019 roku próbowała pozyskać 57 mln zł z emisji nowych akcji, co miało wystarczyć do finansowania spółki do końca 2022 roku. Niestety emisja w efekcie końcowym przyniosła ok. 10 mln zł, czyli istotnie mniej od zakładanych wpływów. Biorąc pod uwagę pozyskane kolejne środki z najnowszej emisji wciąż mamy lukę na poziomie 32 mln zł w stosunku do spodziewanego dokapitalizowania z początku 2019 roku. Przypomnę państwu, że spółka zamierzała przeznaczyć ok. 34 mln zł na rozwój działalności w USA, niecałe 7 mln zł na dalsze prace nad platformą oraz 16 mln zł na finansowanie działalności operacyjnej oraz ochronę patentową.

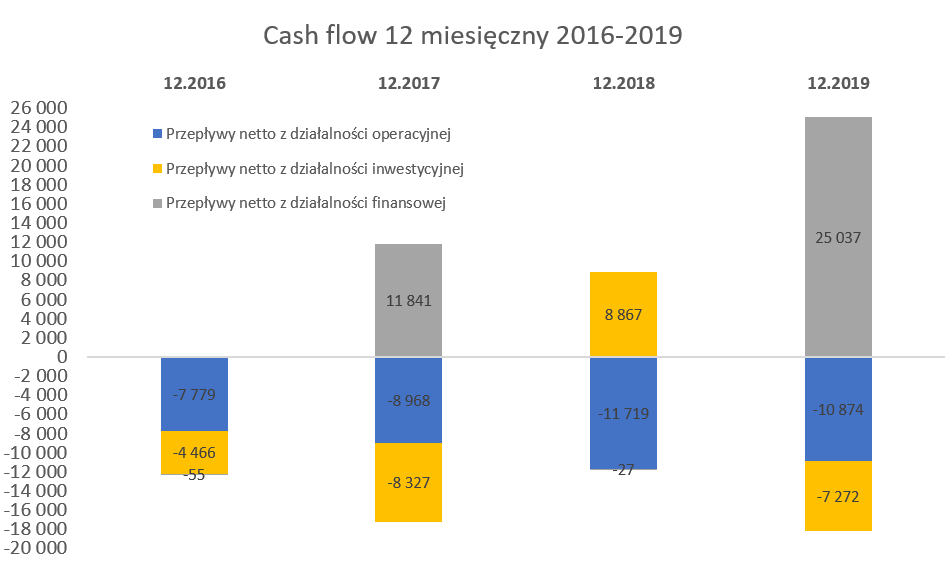

To wzmacnia tylko założenie, że należy się liczyć w przyszłości z emisjami akcji. Skoro emisje to i przepływyO emisjach akcji i rozwodnieniu było już powyżej, ale spójrzmy jednak jeszcze na przepływy w GK DataWalk. Tak naprawdę to właśnie one zapewne będą decydujące w kwestii przyszłego rozwoju spółki. Poniżej dane obejmujące 12 miesięcy w ostatnich 4 rocznych przedziałach czasowych.

kliknij, aby powiększyćPatrząc na sprawozdanie z przepływu środków pieniężnych widzimy konsumowanie gotówki, które w zależności od roku wynosi od 7 do 11 mln zł. Warto jednak pamiętać, że spółka w ostatnim okresie pozyskała i pozyskuje dofinansowanie na rozwój swojego biznesu w Stanach Zjednoczonych. Jak wskazałem przy analizie biznesu, pieniądze te zostaną zapewne przeznaczone w głównej mierze na wzmocnienie zespołu sprzedażowego, czyli mówiąc wprost pensje dla tamtejszych sales agents. Stąd też można się spodziewać, że tempo wydatkowania środków w kolejnych kwartałach będzie rosnąć.

Przepływy z działalności inwestycyjnej jak widać zmieniły się dynamicznie między 2018 a 2019 rokiem. Jest to jednak przede wszystkim spowodowane zakładaniem lub rozwiązywaniem lokat wykazywanym w aktywach finansowych. Gdyby patrzeć na same wydatki na rozwój to widzimy kwotę 33 mln zł w 2019 roku czyli o 2,0 mln zł wyższą niż rok wcześniej. Dlatego rzućmy jeszcze okiem na skorygowany cash-flow, aby oszacować jak długo spółka jest w stanie finansować się z posiadanych środków pieniężnych.

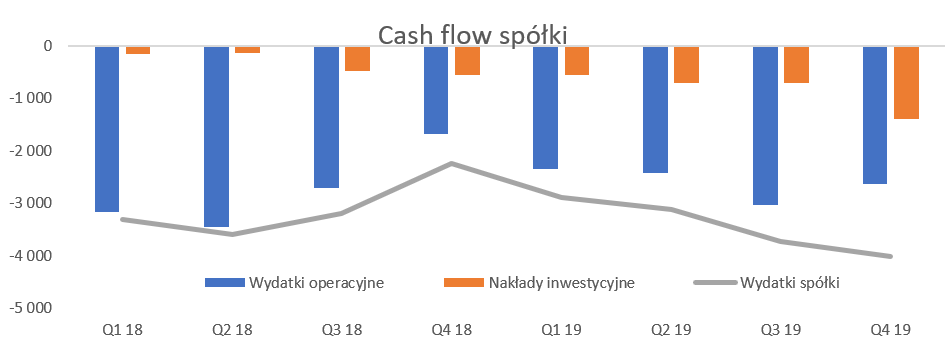

kliknij, aby powiększyćW ostatnim kwartale, rekordowym pod kątem sprzedaży, spółka skonsumowała ok. 4,0 mln zł gotówki. Gdyby przyjąć takie tempo wydatkowania środków, to emisja akcji powinna pojawić się w trzecim kwartale 2020 roku.

5 etapów start-upuSpółka rozpisała swoją działalność na 5 etapów i zaprezentowała to w prospekcie emisyjnym. Niewątpliwie należy przyznać tutaj duży plus za takie podejście. W sprawie szczegółów odsyłam również do poprzedniego omówienia. W chwili obecnej spółka znajduje się w pierwszej części etapu trzeciego, który ma trwać do połowy 2022 roku. Etap jest określany wiele tłumaczącym słowem „Komercjalizacja”. Oznacza to, że spółka na tym etapie oczekuje zbudowania szerokiej rozpoznawalności systemu DW oraz istotnego wzrostu przychodów. Spółka dość konsekwentnie twierdzi, że jej podstawowym celem nie jest osiągnięcie w chwili obecnej rentowności. Zamierza skupić się na zdobyciu referencji (20 kluczowych klientów do roku 2022) i walczyć o jak największy kawałek rynku.

Rok 2019 bezsprzecznie można określić rokiem raportowania przez spółkę podpisanych pilotów, umów oraz memorandum. Niewątpliwie memorandum, które najbardziej rozpaliło chyba wyobraźnię inwestorów było podpisanie w czerwcu umowy z Research Innovation na rzecz Departamentu Sprawiedliwości, gdzie spółka podała szacunkową wartość całego projektu (wieloletni budżet) na około 500 mln USD. To zresztą zapoczątkowało zmianę trendu kursu akcji ze spadkowego na wzrostowy i potrojenie jej wartości. Warto jednak pamiętać o tym, że całkowita wartość budżetu nie dotyczy tylko prac DataWalk – co więcej mogą być one zapewne znikomą częścią całego budżetu. Po drugie projekty w ramach tego budżetu będą realizowane w formule BPA. Oznacza to, że konsorcjum (w skład, którego wchodzi DataWalk) będzie odpowiadać na zgłoszone zapotrzebowanie wysłane przez Departament Sprawiedliwości i ofertować poszczególne zamówienia wraz z 5 innymi konsorcjami dopuszczonymi do tych projektów. Po trzecie za chwilę (5 tygodni) minie rok od podpisania tego memorandum, a szczerze mówiąc nic o nim nie usłyszeliśmy więcej. W raporcie rocznym została tylko przypomniana informacja o tej umowie, ale brak jakichkolwiek wskazówek, że projekt ten jest realizowany w chwili obecnej. Oczywiście projekt jest wieloletni więc zapewne jest tutaj jeszcze dużo czasu, choć może to być trochę zastanawiające.

Dodatkowo podczas ostatniej analizy pokazałem tabelę z 14 różnego typu umowami (projekty, memoranda, umowy sprzedażowe). W analizowanym kwartale spółka poinformowała o kolejnych 4 projektach (3 piloty oraz 1 umowa), co powinno mieć pewne przełożenie na przychody w kolejnych kwartałach. Należy jednak pamiętać, że wg definicji spółki piloty są projektami bardziej badawczymi niż twardą umową i nie muszą (choć mogą i takie jest założenie) się przekształcić w końcową umową oraz twardą sprzedaż. Kolejne umowy i piloty pojawiły się zresztą w pierwszym kwartale 2020 roku – po szczegóły odsyłam do raportów bieżących.

Podsumowanie Raz jeszcze przypomnę, że okresie maj 2015-październik 2019 spółka pozyskała od inwestorów ponad 64 mln zł emitując 2,45 mln akcji. Zarówno same wartości pozyskanego kapitału jak i ilość wyemitowanych akcji robią wrażenie. W szczególności gdy zestawimy je z stanem kapitału (wartościowego oraz ilościowego) na koniec grudnia 2014. W tamtym okresie spółka posiadała ok. 2 mln akcji i uzyskała z ich emisji ok 7 mln zł. Oczywiście tak duże emisje i rozwodnienia nie pozostają bez wpływu na rozbieżności pomiędzy kapitalizacją spółki a wyceną pojedynczej akcji. Spójrzmy zresztą na wykres zaczerpnięty z portalu stooq.pl.

kliknij, aby powiększyćWykres pokazuje (niebieska linia) poruszanie się kursu akcji oraz kapitalizacji spółki (pomarańczowa linia). Jak widać cena akcji w ostatnich 5 latach przyniosła ledwie zauważalny wzrost o ok. 10 proc. Jednak gdy zobaczymy na kapitalizację to jest to ok. 150 proc. wyższa, ponieważ 5 lat temu kapitalizacja wynosiła ok. 90 mln zł by obecnie przebywać na poziomie ok. 230 mln zł. Co to oznacza dla akcjonariusza? Jeśli miał pecha i zakupił akcje spółki w kwietniu 2015 roku po cenie w okolicach 50 zł, to dzisiaj nadal jest na niewielkim plusie, pomimo tego, że kapitalizacja spółki zwiększyła się dość istotnie.

W wypadku spółek, które potrzebują dużo kapitału do rozwoju i powoduje to efekt rozwodnienia kapitału, różnica między zachowaniem się kursu akcji, a kapitalizacją spółki, jak widać na wykresie, zaczyna nabierać znaczenia. Warto o tym pamiętać, ponieważ jak wiemy nie była to najprawdopodobniej ostatnia emisja akcji tej spółki. Warto też pamiętać, że przy tak dużej zmienności kursu akcji (w obydwie strony) kluczowym może okazać się dobry moment wejścia – wykres z poprzedniej analizy (również pokazujący okres 5 lat) pokazywał stopy zwrotu odpowiednio na poziomie ponad 800 i 300 proc. zysku.

DataWalk to niewątpliwie jedna z ciekawszych spółek, która w ostatnim okresie przeszła z rynku New Connect na parkiet podstawowy GPW. Ma ona swoją, już w cale nie tak krótką, historię i wciąż duże nadzieje i obietnice na przyszłość. Podpisane i zrealizowane kontakty uwiarygadniają obecnie produkt, który spółka posiada i dalej pracuje nad jego rozwojem. Podstawowe jednak pytanie czy wystarczy jej sił i zasobów, aby rozwinąć efektywną sprzedaż, co przełoży się na bardzo szybko rosnące przychody. Z kolei rosnące przychody powinny mieć przełożenie na kapitalizację spółki, o ile będzie w stanie wykazać, że zwrot z inwestycji (koszty sprzedażowe vs dynamika sprzedaży w kolejnych okresach) jest na atrakcyjny poziomie. Nie sposób tutaj jednak nie przypomnieć, że skumulowane straty wynoszą na koniec roku aż 61 mln zł, co daje pewną wiedzę na temat zainwestowanych i skonsumowanych do tej pory środków.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajP.S. Oświadczam, że nie posiadam akcji DataWalk w moim portfelu w chwili obecnej ani w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.