Kosztowne CO2 i wyczekiwanie na wpływy z mocy – omówienie sprawozdania PGE po III kw. 2020 r.Bieżący rok to spore pogorszenie wyników grupy PGE za co odpowiada przede wszystkim słabe pierwsze półrocze i pandemia COVID-19. W samym III kw. było już nieco lepiej, ale wynik również był gorszy niż przed rokiem.

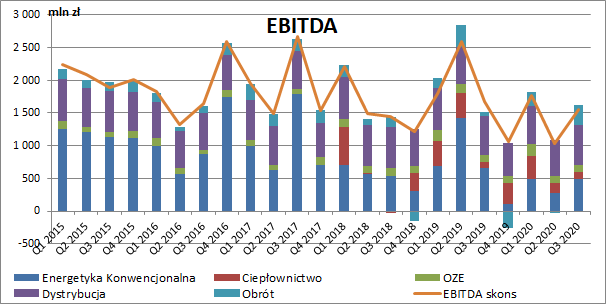

Podobnie jak w poprzedniej analizie nasze rozważania oprzemy głównie na wyniku EBITDA. Niestety jest to jedyna możliwość, aby z wyników segmentowych wykluczyć wpływ pojawiających się często odpisów, które spółka uwzględnia jako zwiększenie amortyzacji. Trzeba pamiętać, że o ile wynik EBITDA często jest traktowany jako przybliżony estymator przepływów operacyjnych, o tyle na jego podstawie nie można oceniać ekonomicznej opłacalności działalności. Wyłączenie z wyniku amortyzacji powoduje bowiem, że nie wiemy czy poczynione wcześniej nakłady inwestycyjne po prostu się zwracają.

Jak widać na poniższym wykresie, najbardziej stabilne wyniki generuje segment dystrybucji, a spory regres notuje energetyka konwencjonalna, przy czym do końca 2018 r. w jej wyniki wliczone było także ciepłownictwo (przekształcenie wyników za 2018 r. pozwoliło jednak również na wyłącznie segmentu ciepłownictwa).

kliknij, aby powiększyćJak już wspomniałem, najbardziej stabilny w tej chwili segment działalności to dystrybucja, którego przychody oparte są o taryfy zatwierdzane co roku przez Prezesa URE. Kluczowym elementem kształtującym taryfę i w konsekwencji wynik segmentu jest wynagrodzenie z tytułu zwrotu z zainwestowanego przez spółkę kapitału. Oparty jest on o tzw. wartość regulacyjną aktywów („WRA”), tworzoną w oparciu o realizowane inwestycje, WACC oraz uwzględnienie amortyzacji majątku.

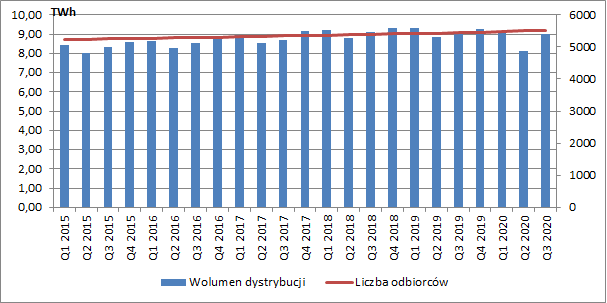

W III kw. spółka rozdystrybuowała do klientów końcowych 8,99 TWh energii elektrycznej, a więc tyle samo co rok wcześniej. W ujęciu narastającym po trzech kwartałach odnotowano natomiast spadek w wysokości 3,1 proc. r/r, na co przełożył się przede wszystkim wprowadzony w II kw. lockdown.

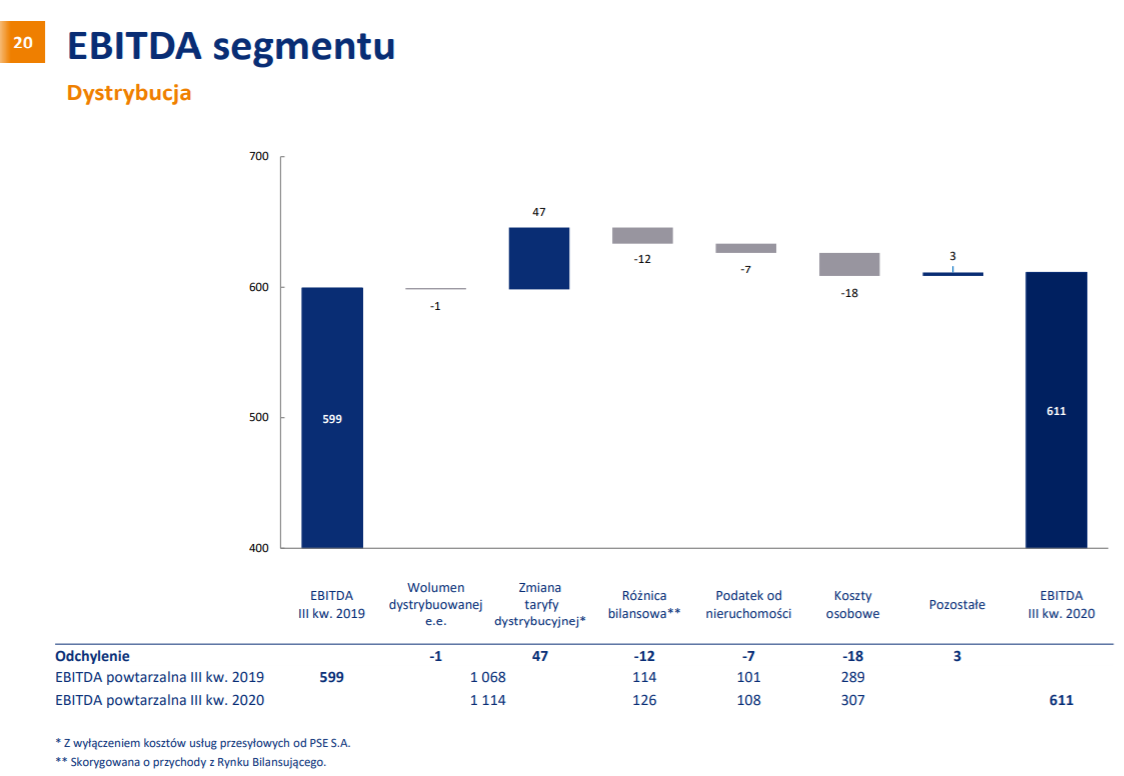

kliknij, aby powiększyćPrzychody segmentu w III kw. wyniosły 1,57 mld zł i były o 56 mln zł wyższe r/r (+3,7 proc.). Wynik EBITDA wzrósł o 12 mln zł r/r (+2 proc.), a EBIT o 11 mln zł (+3,7 proc.). Wzrost przychodów przy stałym wolumenie to efekt wzrostu WRA, a w konsekwencji taryfy. In minus oddziaływały wyższe koszty zakupu energii na pokrycie strat sieciowych, wzrost kosztów pracowniczych oraz wyższy podatek od nieruchomości.

kliknij, aby powiększyćNarastająco od początku roku przychody segmentu dystrybucji wynoszą 4,7 mld zł (+163 mln zł r/r, +3,6 proc.), EBITDA 1,74 mld zł (-72 mln zł r/r, -4 proc.), a EBIT 813 mln zł (-96 mln zł r/r, -10,6 proc.). O ile działalność dystrybucyjna jest regulowana i przez to dość stabilna, to na wysokość taryfy w przyszłym roku z pewnością negatywny wpływ będzie miał duży spadek rynkowych stóp procentowych (niższe przychody wygenerowane na zwrocie z WRA).

Drugim w kolejności segmentem pod względem kontrybucji do wyników skonsolidowanych jest w tym momencie energetyka konwencjonalna. Jej podstawowym źródłem przychodów jest sprzedaż energii elektrycznej na rynku hurtowym, przy czym trzeba zwrócić uwagę, że poza sprzedażą wyprodukowanej przez siebie energii, prowadzi ona również obrót.

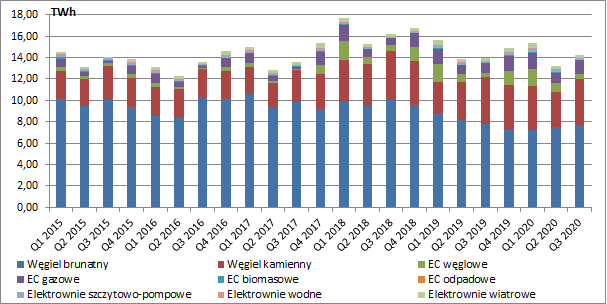

W III kw. spółka wyprodukowała 14,27 TWh energii elektrycznej, czyli o 2,4 proc. więcej r/r, przy czym produkcja segmentu energetyki konwencjonalnej była niższa o 0,5 proc. r/r.

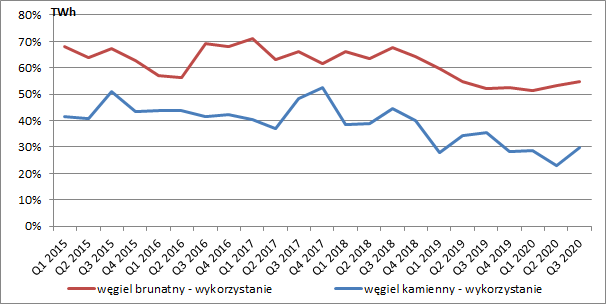

kliknij, aby powiększyćJak widać na wykresie poniżej, wykorzystanie mocy wytwórczych w elektrowniach węglowych systematycznie spadało od II poł. 2018 r. W samym III kw. 2020 r. pod tym względem było nieco lepiej, zapewne ze względu na uwolnienie gospodarki po okresie lockdownu. W prezentacji wynikowej wartości te są nieco inne ze względu na wyłączenie z porównań bloków 1-2 w Dolnej Odrze jako pozostające w rezerwie zimnej oraz bloku nr 1 w Bełchatowie i bloków 1-2 w Rybniku pracujących w rezerwie szczytowej.

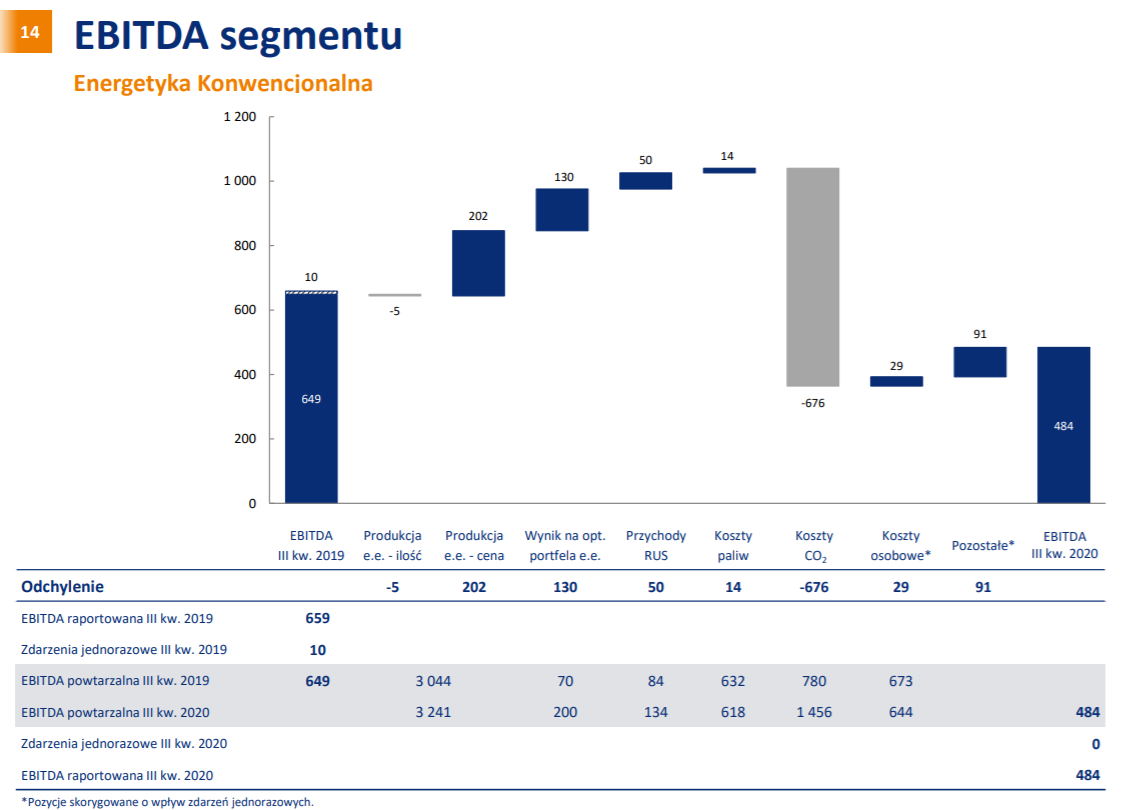

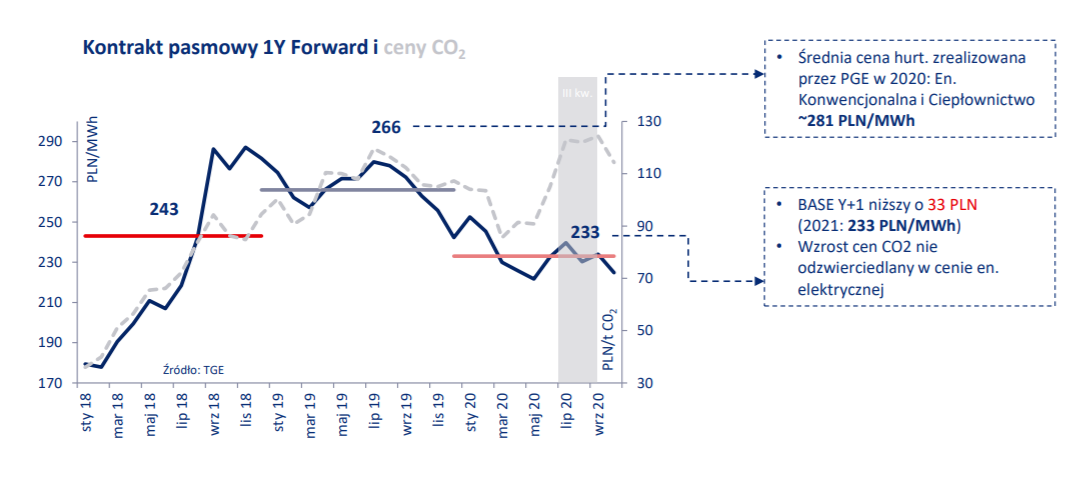

kliknij, aby powiększyćW III kw. przychody z energetyki konwencjonalnej wyniosły 5,64 mld zł i był to wzrost o 682 mln zł r/r (+13,8 proc.), przy czym same przychody z energii elektrycznej wyniosły 5,43 mld zł i wzrosły o 665 mln zł r/r (+14 proc.). Według prezentacji wynikowej średnia cena sprzedaży zwiększyła się o 14 proc. r/r i wyniosła 281 zł/MWh (246 zł/MWh przed rokiem), a więc była wyższa niż średnia cena bazowego kontaktu terminowego na 2020 r., która ukształtowała się na poziomie 266 zł.

Warto zwrócić uwagę, że przemnażając cenę 281 zł przez 12,175 wytworzonej przez segment energii, to wyjdziemy na wartość sprzedaży na poziomie 3,42 mld zł, a więc znacznie mniej niż zaraportowano. Różnica musi więc pochodzić ze sprzedaży energii z zakupu. Widać to również dobrze na rysunku poniżej – obrót energią podwyższył wynik EBITDA segmentu o 130 mln zł. Sam czynnik ceny wyprodukowanej energii odpowiadał natomiast za poprawę o 202 mln zł. Jak jednak widzimy zostało to w całości skonsumowane przez wyższe koszty emisji CO2.

Ostatecznie segment energetyki konwencjonalnej pokazał w III kw. 484 mln zł zysku EBITDA, co oznaczało spadek o 175 mln zł r/r (-26,6 proc.). Zysk operacyjny wyniósł natomiast zaledwie 37 mln zł i był niższy o 93 mln zł niż przed rokiem (-71,5 proc.).

kliknij, aby powiększyćPo dziewięciu miesiącach powtarzalna EBITDA segmentu wynosi 1,58 mld zł wobec 1,97 mld zł przed rokiem (-19,8 proc. r/r). W tym przypadku o niższym wyniku również zadecydowały wyższe koszty CO2 (wzrost r/r o 1,76 mld zł). Na poziomie EBIT po wykluczeniu 530 mln zł odpisu na koniec I półrocza mamy już jednak stratę w wysokości 100 mln zł wobec 1,34 mld zł zysku przed rokiem.

W III kw. koszt uprawnień do emisji w przeliczeniu na megawatogodzinę wzrósł z 64 zł do 121 zł. Ponieważ koszty paliw się nie zmieniły i kształtowały się na poziomie 52 zł/MWh a średnia zrealizowana cena wyniosła 281 zł/MWh, to po odliczeniu kosztów uprawnień i węgla na każdej MWh zostało 108 zł wobec 130 zł przed rokiem i niestety zapowiada się, że marża ta będzie dalej spadać. Jak widać bowiem na wykresie poniżej, od II kw. obserwujemy drastyczny wzrost cen uprawnień do emisji, któremu towarzyszyło jedynie niewielkie odbicie cen energii, które i tak są jednak na sporo niższym poziomie niż rok wcześniej.

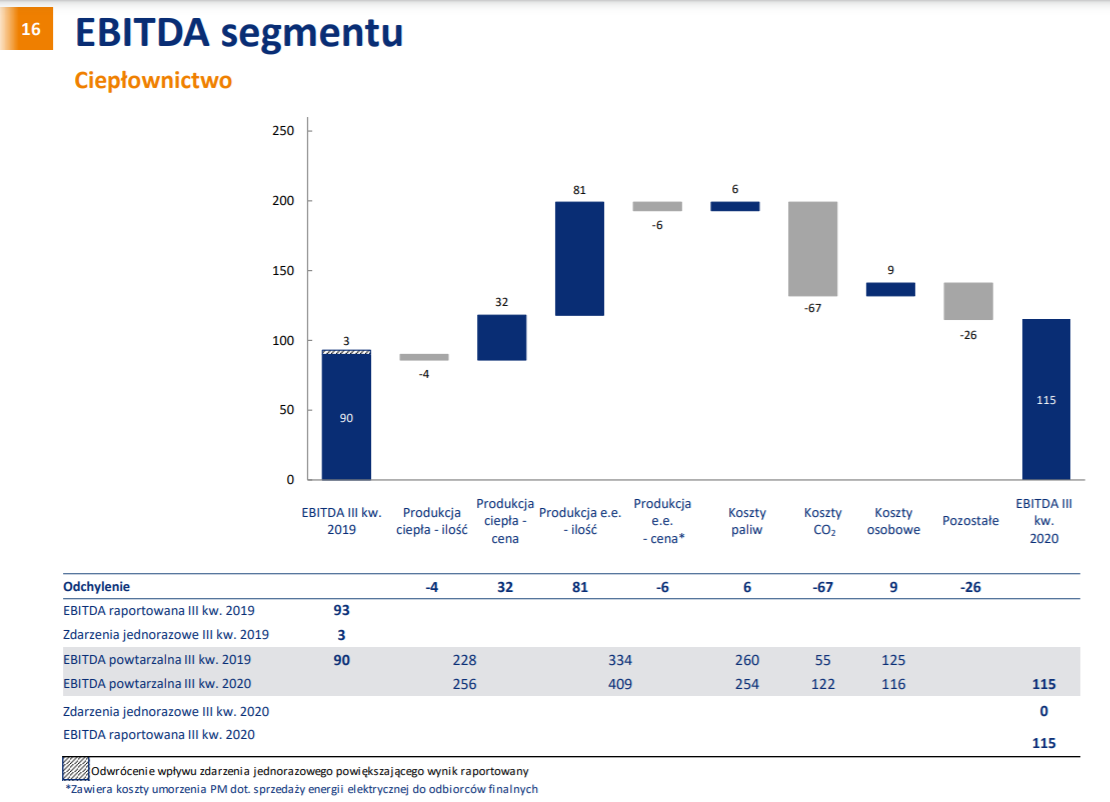

kliknij, aby powiększyćW segmencie ciepłowniczym, produkcja energii była wyższa o 0,3 TWh niż przed rokiem, co było efektem zwiększonego wytwarzania w aktywach gazowych (niskie ceny paliwa). Łączne przychody ciepłownictwa były jednak niższe o 341 mln zł r/r (-30,4 proc.) i wyniosły 779 mln zł. Paradoksalnie przyczyną tego była niższa wartość sprzedanej energii (-365 mln zł r/r, -43,9 proc.), ale wynikało to po prostu z niższej sprzedaży energii z obrotu, a nie z własnej produkcji. Sama sprzedaż ciepła, która jest taryfowana, wzrosła o 28 mln zł r/r (+12,3 proc.). Wynik EBITDA wzrósł do 115 mln zł wobec 90 mln zł przed rokiem, a strata EBIT wyniosła 47 mln zł wobec 52 mln zł przed rokiem. Z poniższego rysunku widać, że stał za tym przede wszystkim większy wolumen produkcji, skonsumowany częściowo wzrostem kosztów CO2.

kliknij, aby powiększyćNarastająco od początku roku powtarzalna EBITDA zmniejszyła się z 607 mln zł do 577 mln zł, a powtarzalny EBIT z 171 mln zł do 115 mln zł. Głównym czynnikiem były oczywiście rosnące koszty uprawnień.

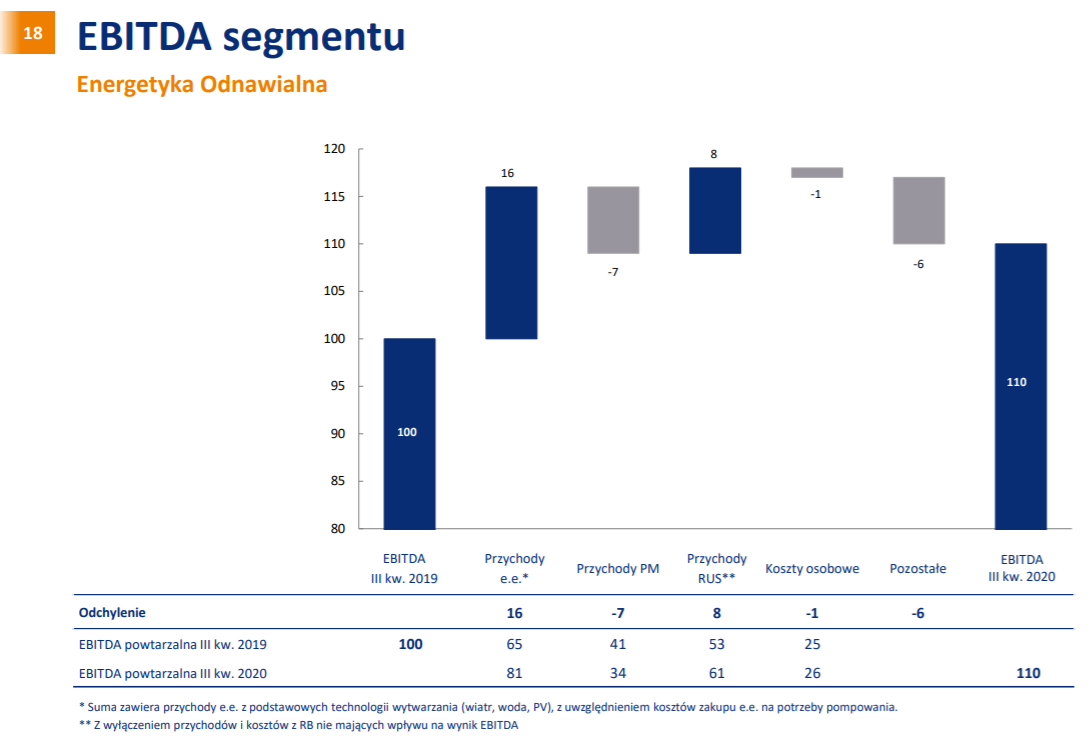

Przychody segmentu energetyki odnawialnej wyniosły w III kw. 228 mln zł i był to wzrost o 15 mln zł r/r (+7 proc.). Sama sprzedaż energii wzrosła o 12 mln zł r/r (+10,3 proc.), przychody z regulacyjnych usług systemowych były wyższe o 8 mln zł r/r (+15,1 proc.), a przychody ze świadectw pochodzenia skurczyły się o 7 mln zł (-17,1 proc.). EBITDA wzrosła do 110 mln zł wobec 100 mln zł przed rokiem, ale EBIT skurczył się do 24 mln zł (-10 mln zł r/r, -29,4 proc.). Narastająco po 9-ciu miesiącach wynik operacyjny jest już niższy o 38 mln zł r/r (-17,8 proc.).

W 2020 r. zwiększyła się zainstalowana moc wiatraków z 550 MW na koniec I kw. do 683 MW na koniec III kw. co przełożyło się na wzrost EBITDA. Maleje jednak wynik operacyjny na który negatywnie wpływa nowo rozpoznawana amortyzacja.

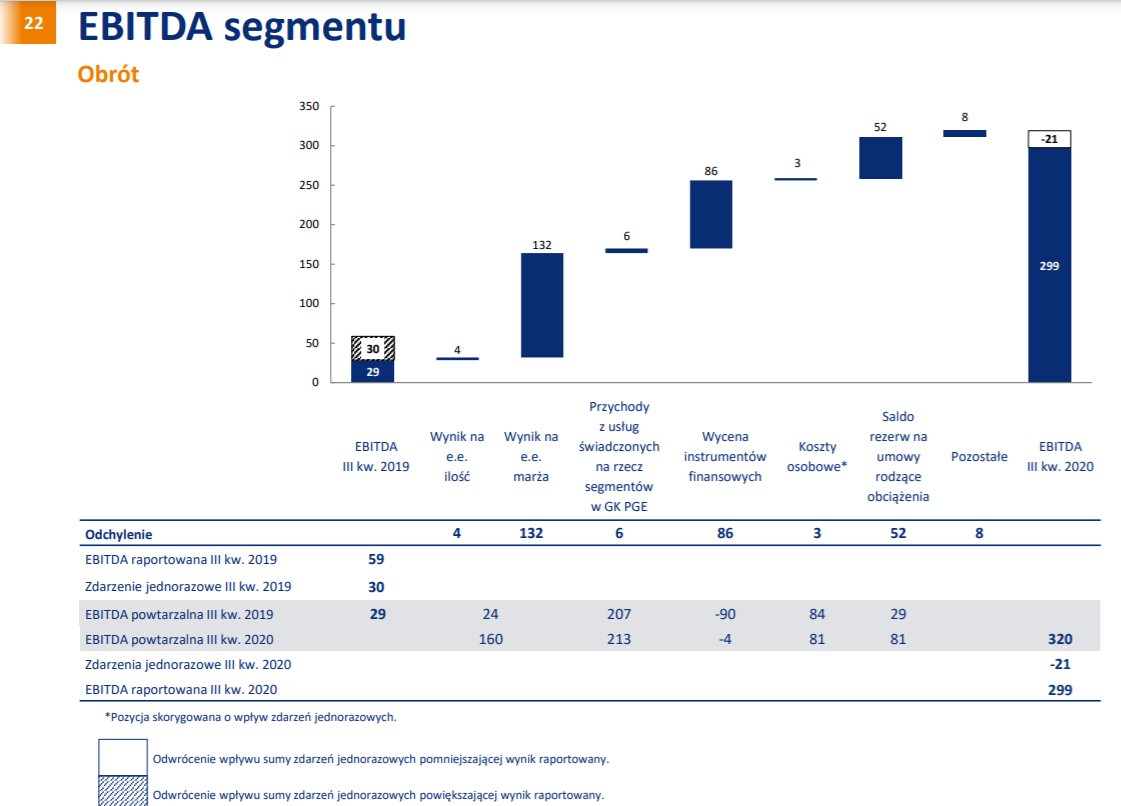

kliknij, aby powiększyćW segmencie obrotu, który obejmuje działalność prowadzoną na rynku hurtowym energii oraz na rynku detalicznym, łączne przychody wyniosły w III kw. 4,42 mld zł, co było wzrostem o 410 mln zł r/r (+10,2 proc.). Przychody ze sprzedaży energii były wyższe o 628 mln zł r/r (+19 proc.), ale spadły wpływy ze sprzedaży uprawnień do CO2 (-100 mln zł r/r, -100 proc.), gazu (-57 mln zł r/r, -53,3 proc.) oraz innych paliw (-178 mln zł r/r, -56,3 proc.).

Powtarzalna EBITDA wzrosła z 29 mln zł do 320 mln zł, głównie w wyniku wyższej marży na energii elektrycznej (132 mln zł), wycenie instrumentów finansowych i poprawie salda rezerw na umowy rodzące obciążenia (taryfy). Powtarzalny wynik operacyjny wzrósł z 20 mln zł do 270 mln zł.

kliknij, aby powiększyćNarastająco za trzy kwartały segment ma już 460 mln zł zysku EBIT (437 mln zł wyniku powtarzalnego) wobec 507 mln zł przed rokiem (405 mln zł to zysk powtarzalny).

Skonsolidowana EBITDA grupy PGE wyniosła 1,55 mld zł (-131 mln zł r/r, -7,8 proc.), a wynik operacyjny po wykluczeniu odpisów 534 mln zł (-179 mln zł r/r, -25,1 proc.). Po trzech kwartałach kwoty te wynoszą odpowiednio 4,35 mld zł (-1,72 mld zł r/r, -28,3 proc.) oraz 1,43 mld zł (-1,83 mld zł r/r, -56,1 proc.). Omawiany kwartał był zatem lepszy niż I poł. roku, co nie zmienia faktu, że i tak mamy regres r/r. Widać również jak mocno wyniki spółki są obciążone amortyzacją, a spadająca rentowność operacyjna sugeruje, że pojawienie się kolejnych dużych odpisów to chyba tylko kwestia czasu.

Po uwzględnieniu nieco wyższych kosztów finansowych (135 mln zł vs. 109 mln zł przed rokiem) oraz 19 proc. stopy podatkowej otrzymamy powtarzalny zysk netto za III kw. w wysokości 323 mln zł (-166 mln zł r/r, -33,9 proc.). Powtarzalny wynik netto za dwanaście ostatnich miesięcy możemy oszacować z kolei na poziomie ok. 800 mln zł.

Po trzech kwartałach przepływy operacyjne wynoszą 8,18 mld zł i były wyższe aż o 3,41 mld zł r/r, a głównym czynnikiem była zmiana stanu uprawnień CO2 zakwalifikowanych jako towary, a więc przeznaczonych do obrotu. W 2020 r. PGE sprzedało uprawnienia co podniosło przepływy o 1,3 mld zł, podczas gdy rok wcześniej sytuacja była odwrotna i mieliśmy odpływ w zasadzie takiej samej kwoty.

Nieco niższe niż przed rokiem były nakłady inwestycyjne, które wyniosły 3,77 mld zł (-700 mln zł r/r), przy czym przepływy inwestycyjne wyniosły -4,68 mld zł (-4,85 mld zł przed rokiem). Część nadwyżki wygenerowanej na poziomie operacyjnym została też przeznaczona na zmniejszenie zadłużenia, co spowodowało ujemne przepływy finansowe w wysokości 1,46 mld zł. Dług finansowy netto na koniec września to ok. 8,56 mld zł, kwota ta nie jest więc problematyczna.

Obecna kapitalizacja PGE to ok. 12,3 mld zł, co implikuje wskaźniki C/Z 15,4 oraz EV/EBITDA 3,85. Ocena mnożnikowa jest więc bardzo rozbieżna i ujawnia się tu wpływ amortyzacji i wartości aktywów w bilansie. Gdyby ich wycena księgowa była po prostu mniejsza, to automatycznie skurczyła by się również amortyzacja, wzrósłby wynik netto, a wskaźnik C/Z uległby obniżeniu.

W najbliższym czasie niekorzystnie na wyniki grupy będzie jednak oddziaływać wspomniany już wzrost cen praw do emisji, który na razie nie przekłada się na wyższe hurtowe ceny energii, co będzie powodować kurczenie się marż na generacji. Z drugiej jednak strony od przyszłego roku wchodzi rynek mocy. PGE szacuje wpływy z tego tytułu w 2021 r. na ok. 2,5 mld zł. Istniej jednak ryzyko, że ze względu na złożoną w Komisji Europejskiej skargę, rynek mocy w Polsce zostanie zawieszony do momentu jej rozpatrzenia.

W kolejnych latach spółkę czekają jednak ogromne nakłady na transformację energetyczną. W październiku opublikowana została nowa strategia zakładająca osiągnięcie neutralności klimatycznej do 2050 r. Z kolei do 2030 r. PGE chciałaby wybudować 2,5 GW nowych mocy w morskich elektrowniach wiatrowych, 3 GW w fotowoltaice oraz rozbudować portfel lądowych farm wiatrowych o co najmniej 1 GW, a OZE miałoby stanowić do tego czasu ok. 50 proc. portfela wytwórczego. Łączne planowane nakłady inwestycyjne w latach 2021-2030 wynoszą 75 mld PLN, a więc średniorocznie ok. 7,5 mld zł, z czego połowa ma być przeznaczona na rozwój OZE. Realizacja nowej strategii ma obniżyć oczekiwaną EBITDA do 5 mld zł w roku 2025 oraz do ponad 6 mld w roku 2030.

Plany inwestycyjne będą wymagać dodatkowego zadłużenia (prezes w jednym z wywiadów wspominał nawet o zadłużeniu rzędu 6x EBITDA). Problem jednak w tym, że banki już niechętnie finansują przedsiębiorstwa zaangażowane mocno w aktywa węglowe. Pomóc miałby w tym Skarb Państwa, wydzielając aktywa węglowe ze wszystkich spółek energetycznych do jednego podmiotu. Na razie są to jednak plany i oczekiwania, a żadnych konkretów nie mamy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.