Prawnicy liczą na franka - omówienie sprawozdania finansowego Votum po I kw. 2020 r.Grupa Votum reprezentuje konsumentów w sporach z instytucjami rynku finansowego. Podstawowe segmenty głównego przedmiotu działalności dotyczą rynku ubezpieczeniowego w zakresie szkód osobowych oraz dochodzenia roszczeń z tytułu szkód w pojazdach, a także rynku bankowego w zakresie ograniczenia skutków klauzul abuzywnych. Votum posiada również centrum rehabilitacyjne dla osób najciężej poszkodowanych w wypadkach, w stanie wegetatywnym, po amputacjach i z poważnymi obrażeniami.

Ponieważ główne źródło przychodów to

success fee (poza opłatami wstępnymi) od wygranych spraw sądowych lub zawartych ugód, które ciągną się z reguły przez dłuższy okres czasu, to istotne z punktu widzenia rachunkowości, jest określenie momentu ujęcia przychodów. Jak przeczytamy w sprawozdaniu przychody ze sprzedaży usług odszkodowawczych oraz prawnych do końca 2017 r. ujmowane były w dacie prawomocnego wyroku lub decyzji określającej wysokość przyznanego odszkodowania. Od tego momentu, zgodnie z MSSF15, przyspieszono moment ujęcia. Obecnie część przychodu pojawia się już przy orzeczeniu nieprawomocnym. W takim przypadku grupa uznaje przychody w wysokości równej wartości sporu przemnożonej przez współczynnik korygujący. Ów współczynnik zależy od tego ile spraw zostaje finalnie wygranych w drugiej instancji po korzystnym wyroku w pierwszej. Przychody z umów bankowych z

opłat wstępnych ujmowane są w dacie otrzymania wpłaty od klienta. W przypadku sprzedaży usług rehabilitacyjnych, przychody ujmowane są proporcjonalnie w czasie trwania turnusu.

Początek 2020 r. to kontynuacja dodatniej dynamiki sprzedaży rozpoczętej w 2018 r. Przychody w I kw. wyniosły 36,8 mln zł i był to wzrost o 5,8 mln zł r/r (+18,6 proc.). Cały ubiegły rok spółka zakończyła natomiast sprzedażą na poziomie 141,8 mln zł (+36,6 mln zł r/r, +34,8 proc.). Dynamika wzrostu w obecnym roku jest więc na razie nieco mniejsza. Z pewnością przyhamowania wzrostu można się też spodziewać w okresie kolejnym ze względu na wprowadzony lockdown i w zasadzie całkowite zawieszenie prac sądów przez półtora miesiąca.

kliknij, aby powiększyćOkoło 72 proc. skonsolidowanych przychodów pochodzi z segmentu dochodzenia roszczeń, 12 proc. z działalności rehabilitacyjnej, a 15 proc. to działalność pozostała (głównie usługi windykacyjne, z obszaru odnawialnych źródeł energii, najmu, i innych usług wspierających działalność podstawową). Co prawda w raporcie za I kwartał 2020 spółka wydzieliła z segmentu odszkodowawczego usługi pośrednictwa w dochodzeniu roszczeń w sprawach bankowych, a z segmentu pozostałych dochodzenie roszczeń za szkód w pojazdach, to nie mamy dla nich danych porównawczych z poprzednich okresów (możemy jedynie porównać marże między nimi). Jak widzimy najwyższą marżę w analizowanym okresie miały szkody w pojazdach, a najniższą roszczenia bankowe.

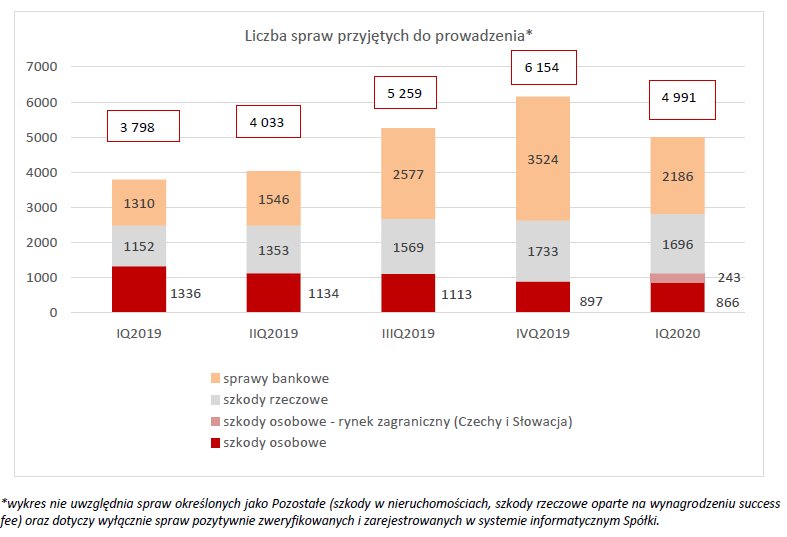

kliknij, aby powiększyćW I kw. spółka przyjęła do prowadzenia 4991 nowych spraw, czyli o 1193 więcej niż przed rokiem. Dynamiczny wzrost należy zauważyć przede wszystkim w sprawach bankowych (+876) oraz szkodach rzeczowych (+544). Zmniejszenie liczby nowych spraw zanotowano za to w przypadku szkód osobowych na rynku polskim (-470), ale pojawiły się za to pierwsze sprawy w Czechach i na Słowacji (243).

Jak można się było spodziewać, liczba nowych spraw bankowych szczególnie wyróżniła się w IV kw. 2019 r. po korzystnym dla frankowych kredytobiorców wyroku Trybunału Sprawiedliwości Unii Europejskiej z października, który odbił się szerokim echem. Votum oferuje swoim klientom prowadzenie ich spraw frankowych. Wariant umowy zakłada opłatę wstępną w wysokości 3 690,00 zł brutto przy jednoczesnym procencie honorarium wygranej w przypadku uznania nieuczciwych postanowień umownych za bezskuteczne – 30 proc., w przypadku unieważnienia – 15 proc. od wartości

kredytu.

kliknij, aby powiększyćJednocześnie, w sposób istotny wzrasta liczba i wartość zgłoszonych przez spółkę roszczeń. Na koniec marca 2020 łączna liczba zgłoszonych spraw na etapie przedprocesowym (zanim sprawa trafia do sądu spółka działa jako pełnomocnik pokrzywdzonych w celu zawarcia ugody) wyniosła 15 tys. wobec 10,6 tys. przed rokiem, a ich wartość wzrosła z 601 mln zł do 917 mln zł (+52,6 proc.). Na etapie procesowym było natomiast 15,5 tys. spraw (przy 10,7 tys. przed rokiem) o wartości 738 mln zł (+77,3 proc.). Ponadprzeciętny wzrost notowano przede wszystkim w zakresie spraw bankowych. W I kw. Votum skierował więc do sądów znaczną liczbę spraw dotyczących waloryzowanych lub indeksowanych kredytów frankowych.

kliknij, aby powiększy棹czna wartość spraw procesowych i przedprocesowych wyniosła na koniec I kw. już ponad 1,6 mld zł (+0,6 mld zł), w tym sprawy bankowe ok. 1 mld zł (+0,65 mld zł).

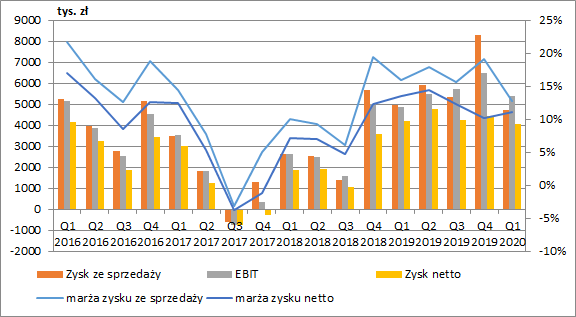

kliknij, aby powiększyćJak widzimy na wykresie poniżej, poprzedni rok był dla spółki bardzo dobry pod względem osiąganych zysków. W całym 2019 r. Votum podwoił wyniki z 2018 r. w zasadzie na każdym poziomie RZiS. W I kw. 2020 r. pomimo wzrostu przychodów o prawie 20 proc. r/r tak kolorowo już jednak nie było. Zysk ze sprzedaży wyniósł 4,7 mln zł (-0,2 mln zł r/r, -4,7 proc.), EBIT 5,4 mln zł (+0,6 mln zł r/r, +11,5 proc.), a zysk netto 4 mln zł (-0,1 mln zł, -2,8 proc.). Główny wpływ na stagnację wyników miały rosnące koszty usług obcych (+4,7 mln zł r/r, +26 proc.) oraz wynagrodzeń (1,2 mln zł r/r, +22,9 proc.), co wynikało z dużej liczby zgłoszonych spraw do sądów (głównie kredyty frankowe). Odzyskanie tych kosztów będzie możliwe dopiero po ogłoszonych prawomocnych wyrokach sądów (chociaż przychody pojawią się już po wyrokach nieprawomocnych). Ponieważ jednak liczba takich wyroków nie była jeszcze duża po ogłoszonym wyroku TSUE to nie można być przekonanym co do kierunku w jakim pójdzie orzecznictwo polskiego wymiaru sprawiedliwości. Dodatkowo możemy założyć, że sprawy te ze względu na swoją specyfikę mogą się ciągnąć nawet po kilka lat.

Pozytywny wpływ na RZiS miała pozostała działalność operacyjna (+0,8 mln zł r/r), głównie wynikający z pozycji „inne”, co zawsze należy traktować z pewną dozą niepewności. Zwiększyła się również efektywna stopa podatku dochodowego (z 10,4 proc. do 22,5 proc.). Ostatecznie więc wynik netto wyniósł 4 mln zł (-0,1 mln zł r/r, -2,8 proc.).

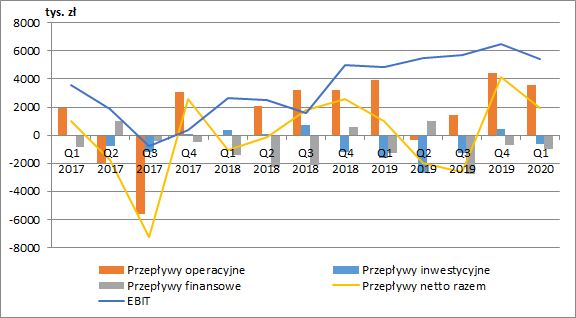

kliknij, aby powiększyćO ile wyniki spółki na przestrzeni ostatniego półtora roku wyglądają bardzo dobrze, o tyle przepływy operacyjne już dużo gorzej. Przy zysku EBIT za cały 2019 r. na poziomie 22,5 mln zł, działalność operacyjna wygenerowała tylko 9,4 mln zł. Głównym czynnikiem była spłata zobowiązań i wzrost pozostałych aktywów (głównie nabycie cesji wierzytelności). W I kw. przepływy operacyjne wyniosły 3,5 mln zł przy 3,9 mln zł przed rokiem. Nabyte cesje zmieniają nieco schemat przepływów. W normalnym toku spółka otrzymuje jedynie success fee po wygraniu sprawy lub zawarciu ugody, a w przypadku cesji to ona otrzymuje całą kwotę odszkodowania. Nadwyżki finansowe generowane przez Votum są przeznaczane na zakup wierzytelności z tytułu szkód w pojazdach, co przekłada się również

na stały wzrost wolumenu spraw w tym segmencie. Dodatkowo spółka nabywa wierzytelności na rynku wtórnym.

kliknij, aby powiększyćPatrząc na strukturę aktywów, na przestrzeni ostatniego półtora roku warto zwrócić uwagę na wzrost pozycji wartość firmy (z 5,8 mln zł na koniec 2018 do 18,2 mln zł na koniec I kw. 2020) oraz cesji wierzytelności (z 15,d do 19 mln zł). Zdecydowanie pozytywną informacją jest wyższe saldo środków pieniężnych (11,5 mln zł na koniec marca) oraz spadek aktywów z tytułu realizacji umów (ujęte a niezafakturowane jeszcze przychody) z 10 mln zł na koniec 2018 do 3,8 mln zł na koniec I kw. 2020.

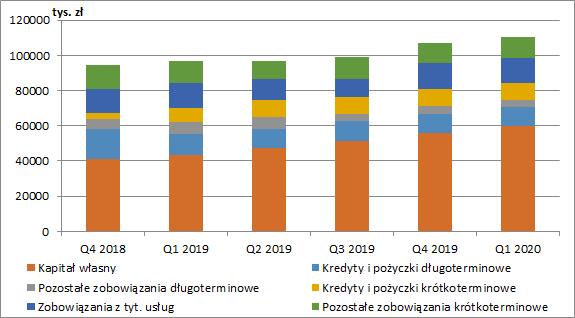

kliknij, aby powiększyćPo stronie pasywnej bilansu widzimy, że grupa w 55 proc. finansuje się kapitałem własnym. Wartość kredytów i pożyczek wynosiła na koniec I kw. jedynie ok. 20 mln zł, a więc nie przekraczała dwukrotności posiadanej gotówki. Pozycja kapitałowa wydaje się więc bezpieczna.

kliknij, aby powiększyćW 2020 r. spółka postanowiła wejść również na rynek fotowoltaiki poprzez rozpoczęcie działalności operacyjnej w zakresie usług projektowania, sprzedaży i montażu instalacji fotowoltaicznych. Grupa nabyła również spółkę Ekosyneria zajmującą się pozyskiwaniem klientów dla usług związanych z energią elektryczną za pośrednictwem Internetu. Oczywiście rynek ten wydaje się obecnie perspektywiczny i po prostu „modny”, ale trochę nijak ma się do obecnie prowadzonej działalności. Osobiście uważam, że spółki powinny zostawić dywersyfikację inwestorom, którzy mogą zakupić akcje podmiotów już działających w danej branży, co z reguły jest dla nich bardziej efektywne.

Votum w pewien sposób odczuł na sobie trwającą pandemię koronawirusa i wprowadzone przez rząd ograniczenia. Na 1842 posiedzenia sądowe prowadzone w sprawach klientów wyznaczone na marzec 2020 r., 1114 posiedzeń zostało odwołanych. W kwietniu praktycznie 100 proc. terminów zostało odwołanych (ok. 1250), w maju wg stanu na 19 maja z 918 zaplanowanych terminów, 688 zostało odwołanych. Będzie miało to więc wpływ na wypracowane w II kw. success fee.

Obecnie spółka jest wyceniana na ok. 140 mln zł. Biorąc pod uwagę zysk netto za ostatnie 12 miesięcy w okolicach 17,5 mln zł otrzymamy wskaźnik C/Z na poziomie 8. Wydaje się więc, że ceny akcji spółki mogłyby mieć przed sobą trochę potencjału do wzrostu. W najbliższym czasie możemy się jednak spodziewać nieco niższych marż spowodowanych większymi kosztami obsługi nowej oferty spraw frankowych. Tym bardziej, że sprawy te w większości są dopiero zgłaszane, a same procesy mogą chwilę zająć. Jeżeli jednak polskie sądy przyjmą linię orzeczniczą zgodną z TSUE i masowo będą wydawać wyroki na korzyść kredytobiorców to Votum z pewnością sporo na tym zarobi.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.