Do trzech razy Cybersztuka - omówienie sprawozdania finansowego CD Projektu za I kw. 2020 r. W połowie stycznia zarząd spółki ogłosił przesunięcie terminu premiery Cyberpunk 2077 z kwietnia na wrzesień 2020 roku. Podobna sytuacja wydarzyła się w czerwcu i obecnie najnowszy termin spodziewanej premiery to 19 listopada 2020 roku. Podobnie jak kwartał wcześniej CD Projekt, prezentując wyniki (tym razem za pierwszy kwartał 2020 r.), po raz kolejny pobił konsensus analityków zarówno na poziomie sprzedaży (+21,4 proc.), jak i zyskowności operacyjnej oraz netto (ok. 30 proc.). Osoby wieszczące, często od kilku lat, że CD Projekt to balon, zapewne zwrócą uwagę na fakt, że zyski w analizowanym kwartale, jakkolwiek spektakularne, były jednak niższe (w zależności od poziomu zyskowności od -5 proc. do -15 proc.) od tych osiągniętych w ostatnim kwartale 2019 roku. To oczywiście prawda, podobnie jak i fakt, że w branży gamingowej zwracać również należy uwagę na pewną sezonowość (silne drugi i czwarty kwartał co związane jest przede wszystkim z wyprzedażami na Steam.

W pierwszym kwartale 2020 roku spółka zaraportowała aż 193 mln zł sprzedaży, czyli o 138 proc. więcej niż rok wcześniej i tylko niecałe 10 proc. mniej niż w poprzednim kwartale.

kliknij, aby powiększyćWzrost sprzedaży wynika zarówno z lepszej sprzedaży własnych gier (+86 mln zł +170 proc. r/r), jak i rosnącej sprzedaży towarów i materiałów (+25,5 mln zł, +85 proc. r/r).

W tym pierwszym wypadku jest to zasługa przede wszystkim nadal bardzo dobrej sprzedaży Wiedźmina 3, zarówno na PC, jak i Nintendo Switch. Niewątpliwie bardzo dobra sprzedaż w pierwszym kwartale jest pochodną zarówno wzmożonego zainteresowania Wiedźminem dzięki serialowi Netflix, jak i pandemią a konkretnie efektem lockdown-u, co przełożyło się na zwiększone zainteresowanie grami w ogóle. Podczas prezentacji inwestorskiej CFO stwierdził, że „Pod względem przychodów wygląda to tak, jak gdyby w ciągu ostatnich dwóch kwartałów dwukrotnie miały miejsce święta”. I w zasadzie to starczy za cały komentarz dotyczący sprzedaży produktów.

Rosnąca sprzedaż towarów i materiałów została wygenerowana zarówno w segmencie CD Red (+12,7 mln zł), jak i segmencie gog.com (+14,1 mln zł) . Oznacza to, że w pierwszym wypadku jest to głównie efekt przychodów związanych ze sprzedaży dystrybutorom elementów fizycznych kolekcjonerskiej edycji Cyberpunk 2077, jak i uzyskanych przychodów ze sprzedaży produktów w ramach internetowego sklepu firmowego. Z kolei rosnąca sprzedaż gog.com może być powiązana ze wzrostem zainteresowania grami (nie tylko Witcher 3) związanym z pandemią i rosnącymi przychodami z cyfrowej dystrybucji gier od zewnętrznych dostawców do ostatecznych odbiorców/klientów.

Zysk brutto na sprzedaży jest wyższy o 93 mln (+179 proc. r/r) co oznacza, że jego dynamika przewyższyła dynamikę całkowitej sprzedaży. W efekcie rentowność na tym poziomie wzrosła do poziomu 75,4 proc., czyli aż o prawie 11 p.p. Proszę pamiętać, że koszty wyprodukowania Wiedźmina 3 są dawno zamortyzowane, więc cała sprzedaż (pomniejszona oczywiście o prowizje należne dystrybutorem) jest w zasadzie zyskiem spółki. W tym kwartale pojawia się (jak poprzednio) koszt sprzedanych produktów, ale jest to związane przede wszystkim z trwającą amortyzacją (Gwint oraz Wojna Krwi) a także rozpoczęciem w poprzednim i bieżącym kwartale amortyzacji nakładów na Witcher 3 na Nintendo oraz Gwinta na Androida. Dolar amerykański, podstawowa waluta sprzedażowa dla spółki, r/r umocnił się o ok. 3,4 proc. co również mogło wpłynąć na poprawę marż (wyższe przychody przy kosztach wyrażonych najczęściej w zł).

Koszty sprzedaży urosły r/r o 55,5 proc. co jest oczywiście istotnie poniżej dynamik sprzedażowych. Do tego trzeba dodać rosnące (+21,6 proc. oraz + 2,1 mln zł r/r) koszty zarządu. Saldo pozostałej działalności operacyjnej wyniosło -1,4 mln zł czyli o 1,7 mln zł gorzej niż rok wcześniej. Był to przede wszystkim efekt darowizn wspierających walkę z epidemią Covid-19 (2 mln zł na WOŚP).

Zysk operacyjny wyniósł 97,6 mln zł w porównaniu do 20,5 mln zł rok wcześniej. Daje to dodatnią dynamikę zysku EBIT na poziomie ponad 375 proc. oraz 345 proc. na poziomie zysku przed opodatkowaniem, którego wartość wyniosła prawie 101 mln zł. Niższa dynamika zysku przed opodatkowaniem niż zysku operacyjnego jest tylko matematycznym złudzenie. Po prostu saldo na działalności finansowej wyniosły w tym kwartale 3,3 mln zł i było wyższe r/r „tylko” o 53 proc. – stąd spadek dynamiki.

Na poziomie zysku netto spółka zaraportowała 92 mln zł (+418 proc.), co dało efektywną stopę podatkową na poziomie 8,9 proc., czyli o prawie 13 p.p. mniej niż rok wcześniej. Jest to związane z rozpoznaniem ulgi IP Box, która uprawnia do stosowania preferencyjnej 5 proc. stawki podatkowej CIT przy dochodach osiąganych z kwalifikowanego prawa własności intelektualnej. Przy analizie zysku netto warto zwrócić uwagę na fakt, że rentowność na tym poziomie wyniosła prawie 48 proc., co pokazuje, jak korzystnie, przy rosnącej sprzedaży działa dźwignia operacyjna.

Cash wciąż jest king

kliknij, aby powiększyćSaldo inwestycji krótkoterminowych (środki pieniężne oraz lokaty) wyniosło 610 mln zł i było wyższe od salda z poprzedniego kwartału o 128 mln zł, choć niższe o 12 mln zł niż rok wcześniej. Jeśli chodzi o wzrost kwartał do kwartału to widzimy efekt spadku należności (w porównaniu marca 2020 do grudnia 2019) o 73 mln zł, co przełożyło się wzrost środków pieniężnych i było efektem spływu należności ze wzmożonej sprzedaży pod koniec roku. Jednocześnie porównanie należności r/r (+47 mln zł) pokazuje, że spółka faktycznie zwiększa sprzedaż.

Gdy popatrzymy na trochę niższe saldo gotówki r/r to trzeba pamiętać o wypłaconej w tym okresie dywidendzie (101 mln zł) oraz nakładach na prace rozwojowe, które w ciągu ostatnich 12 miesięcy wyniosły ok. 200 mln zł. Przypomnę tylko, że te nakłady nie przechodzą przez rachunek wyników, ale stanowią przecież wypływ gotówki ze spółki. Po trzecie nie można zapominać o wydatkach typowo inwestycyjnych: ponad 100 mln zł wydane na nieruchomości inwestycyjne oraz na nabycie nowej nieruchomości przy ul. Jagiellońskiej. Oczywiście z drugiej strony gotówkę zwiększała kasa otrzymywana za preordery Cyberpunka.

Raz jeszcze na wszelki wypadek przypomnę, że wszystkie preordery złożone do końca roku są obecnie zaksięgowane na bilansie (rozliczenia międzyokresowe przychodów – lub jak kto woli przychody przyszłych okresów) i zostaną zaksięgowane do rachunku wyników dopiero w czwartym kwartale 2020 roku (premiera CP 2077). Tak więc obecnie spółka ma już pieniądze z tych preorderów, ale nie widać tego w wyniku. Z kolei sytuacja odwróci się w listopadzie (miejmy nadzieję) 2020 roku. Wtedy spółka rozpozna wynik (zysk) na tych przedsprzedanych kopiach, ale gotówki z tego nie będzie. Oczywiście dotyczy to tylko preorderów, a nie normalnej sprzedaży, która przecież się pojawi i wszyscy mamy nadzieję, że będzie rekordowa. Rozliczenia międzyokresowe przychodów z tytułu przyszłej sprzedaży wyniosły na koniec marca 167,7 mln zł czyli o 141 mln zł więcej niż rok temu oraz 22 mln zł więcej niż na koniec czwartego kwartału 2019 roku. W tej wartości zawarte są jednak zarówno preordery z gog-a, innych dystrybutorów elektronicznych, jak i minimalne gwarancje związane z CP 2077.

W tym wypadku należy przypomnieć informację spółki o dywersyfikacji zasobów gotówkowych poprzez zakup za 300 mln zł obligacji skarbowych krajowych i zagranicznych (USA, Niemcy, Szwajcaria). Spółka poinformowała również, że zamierza minimalizować ryzyko walutowe poprzez użycie odpowiednich transakcji zabezpieczających. Z jednej strony trzymanie 600 mln zł w kilku polskich bankach może wydawać się także ryzykowne. Z drugiej inwestowania w obligacje przy ich obecnych rentownościach i dodatkowym koszcie (zabezpieczenia) również może zastanawiać. Tak naprawdę jednak podstawowym pytaniem jest co zrobi spółka z nadmiarem (tak spora część inwestorów zakłada) gotówki, która spłynie do niej już za pół roku w momencie premiery Cyerpunka.

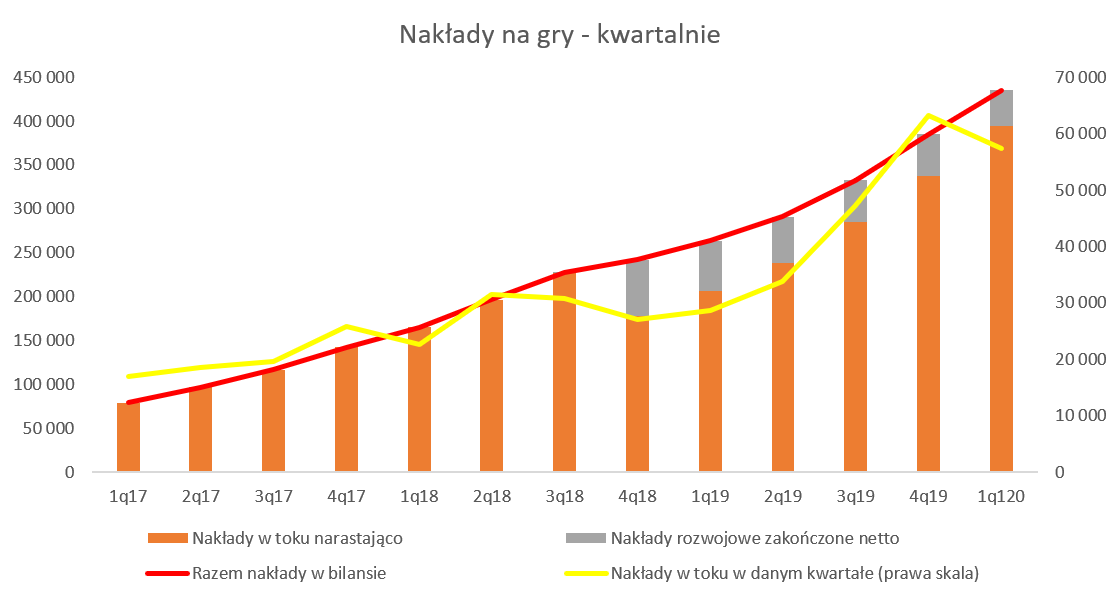

Nakłady to podstawa Skapitalizowane koszty na koniec analizowanego okresu wyniosły 436 mln zł, co oznacza wzrost o prawie 50 mln zł w ciągu ostatniego kwartału. W poprzednim kwartale był to wzrost o 53 mln zł.

kliknij, aby powiększyćWzrost o 50 mln zł składa się jednak z przyrostu w wartości brutto 57,3 mln zł (rzeczywistego nakładu poniesionego w Q1 2020) oraz amortyzacji prac zakończonych w kwocie 7,4 mln zł. Ten mniejszy pionowy słupek na wykresie powyżej pokazuje prace, które zostały zakończone, gra miała swoją premierą i są one odpowiednio amortyzowane i odnoszone do rachunku zysków i strat. W chwili obecnej są to dwa stare projekty (Gwint oraz Wojna Krwi z czwartego kwartału 2018 roku) oraz jeden w miarę nowy - czyli Wiedźmin 3 na Nintendo Switch mający premierę w końcówce 2019 roku. Jeśli chodzi o te projekty to wartość nieumorzonych kosztów tych projektów wynosi obecnie 41 mln zł. Warto również pamiętać, że o ile sprzedaż i koszty związane z Gwintem oraz Wojną Krwi dzielone są miedzy dwa segmenty (CD Red oraz gog), to w wypadku Wiedźmina na NS całość rozpoznawana jest w tym większym i starszym bracie czyli segmencie CD Red. Przypomnę, że spółka stosuje dwa różne sposoby amortyzowania kosztów ukończonych prac rozwojowych. Nakłady na Gwinta są rozliczane liniowo do rachunku wyników przez okres 36 miesięcy. W wypadku Wojny Krwi oraz Wiedźmina 3 na NS jest to również okres 36 miesięcy, lecz kwoty będą obciążać rachunek wyników proporcjonalnie do prognozowanej przyszłej sprzedaży.

W chwili obecnej prace jeszcze nie zakończone (ten wyższy słupek na wykresie) to wartość 394 mln zł składająca się przede wszystkim z prac nad Cyberpunkiem 2077 oraz innymi nowymi projektami. Do pierwszego półrocza zeszłego roku przyrastały one ostatnio w granicach 29-34 mln zł. W ostatnich 3 okresach wzrost ten wyniósł kwartalnie średnio 56 mln zł przy 57,4 mln zł w analizowanym okresie 3-miesięcznym. Warto pamiętać, że przesunięcie daty premiery gry powoduje również powiększanie kosztów, które są kapitalizowane na bilansie. To z kolei zadziała zmniejszeniem zyskowności rozpoznanej na sprzedaży Cyberpunka. Wcześniejsze szacunki mówiły, ze gra może kosztować ok. 300 mln zł, obecnie wydaje się, że będzie to raczej kwota ok. 400 mln zł, biorąc pod uwagę kapitalizację kosztów przez kolejne 7-8 miesięcy. Tym niemniej nie ma to aż tak dużego znaczenia gdy przypomnimy sobie konsensusy analityczne mówiące o sprzedaży na poziomie 25-30 mln szt.

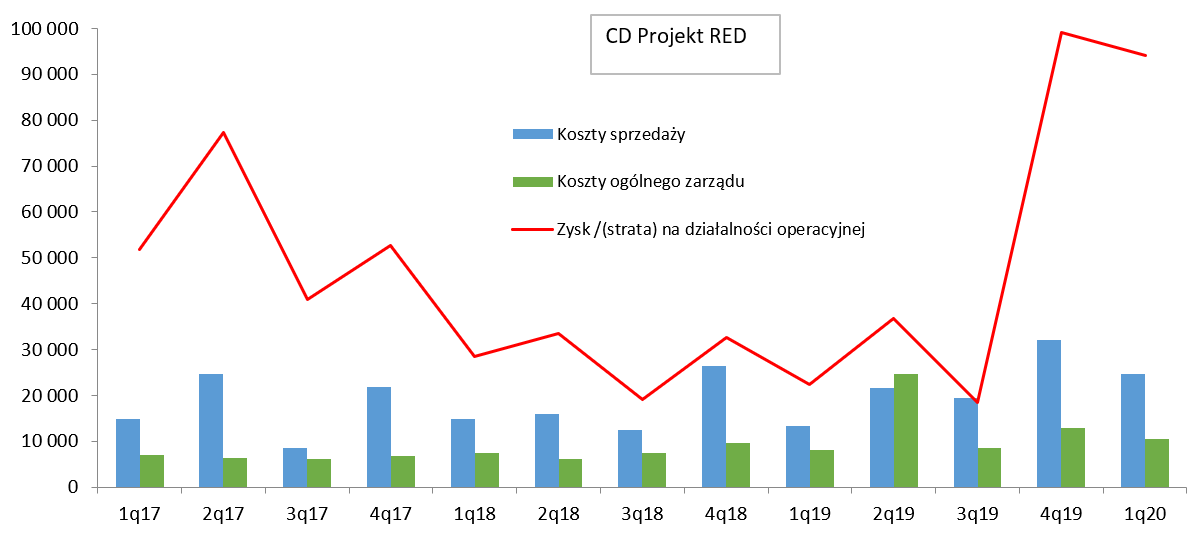

Segment CD red robi robotę za dwóch lub za trzech Spójrzmy zatem na rentowność najważniejszego segmentu CD Projekt RED, która przedstawiała się następująco:

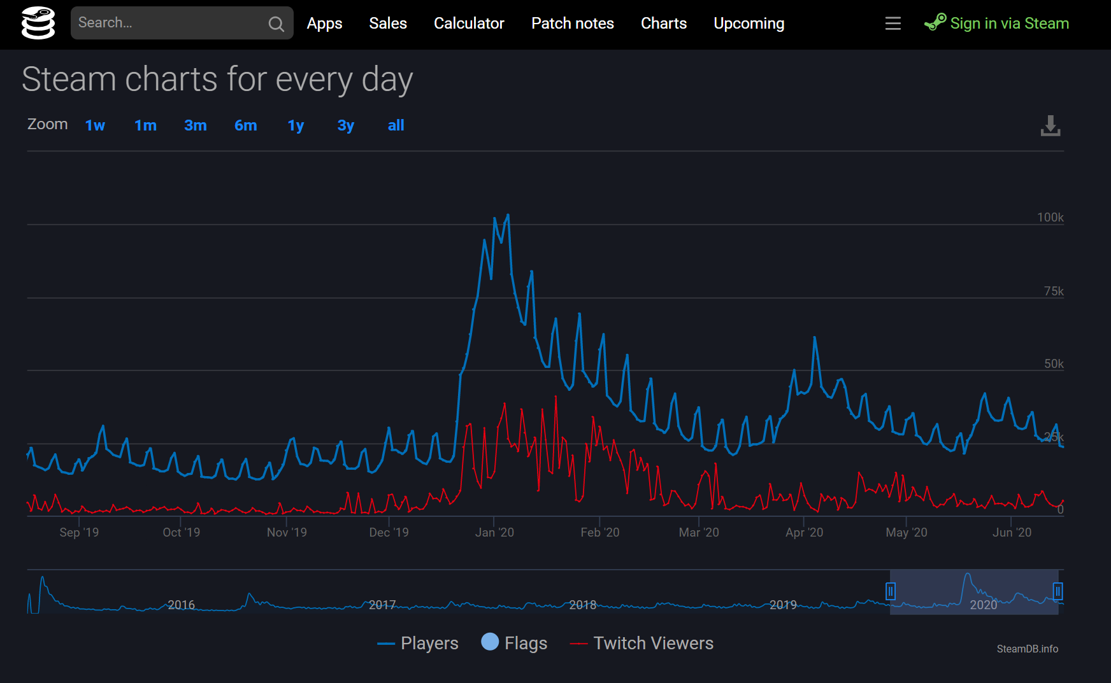

kliknij, aby powiększyćPrzychody z sprzedaży były istotnie wyższe niż rok temu aż o 98 mln zł (+197 proc.) i wyniosły 148 mln zł. Cały czas rewelacyjnie sprzedaje się Wiedźmin 3 i tutaj podstawowym efektem było duże zainteresowanie po wprowadzeniu do dystrybucji przez Netflix serialu o Wiedźminie. To w połączeniu z obniżką cenową (sięgającą nawet 70 proc. czyli 12 USD w porównaniu z ceną katalogową 40 USD) dało istotnego kopa jeśli chodzi o wolumeny sprzedażowe. Zresztą proszę spojrzeć na wykres pochodzący z steamdb.info.

kliknij, aby powiększyćWiedźmin 3 pod koniec grudnia i w styczniu okupował pierwsze miejsce wśród bestsellerów i całkiem długo utrzymał się na pierwszej stronie. Bazując na informacjach z platformy steamdb widać, że gra pod koniec grudnia cieszyła się wręcz zawrotną popularnością. W tamtym okresie grało w nią nawet trochę ponad 100 tys. ludzi, czyli więcej niż w maju 2015 kiedy to wystartowała sprzedaż! Już podczas poprzedniej analizy zwracałem uwagę, że powinno przełożyć się to na bardzo dobre wyniki pierwszego kwartału i tak się rzeczywiście stało.

W chwili obecnej liczba osób grających istotnie spadła, ale nadal jest wyższa niż rok wcześniej, choć różnice nie są już tak znaczące. Pamiętać trzeba również o sprzedaży Wiedźmina 3 na konsolę Nintendo Switch, która rozpoczęła się w połowie października 2019 roku.

Od czwartego kwartału 2018 roku nakłady na Gwinta i Wojnę Krwi są amortyzowane, a dodatkowo od czwartego kwartału 2019 roku również rozpoczęła się amortyzacja kosztów Wiedźmina 3 na NS i. Stąd rentowność jest lekko niższa niż wcześniej. Przypominam, że przychody z Gwinta i Wojny Krwi są dzielone między konsorcjum (CD Red oraz gog.com) w ustalonym (niestety nie podanym do wiadomości publicznej) procencie i tak też przypisywane są koszty.

kliknij, aby powiększyćKoszty sprzedaży w porównaniu r/r wzrosły się o 11,3 mln zł czyli o ok. 85 procent. Porównując to do wzrostu sprzedaży trudno mieć jakieś zastrzeżenia. Wciąż rosną koszty zarządu, które obecnie wynoszą 10,4 mln zł (+2,3 mln zł r/r i +28,3 proc.). Szczerze mówiąc w tej pozycji spodziewałem się spadku, ponieważ zakładałem, że koszty programu motywacyjnego (2016-2019) nie będą obciążały wyniku pierwszego kwartału. Jeśli tak się rzeczywiście stało to oznacza to, że wzrost kosztów zarządu jest dość istotny i r/r można go szacować na ok. 5 mln zł.

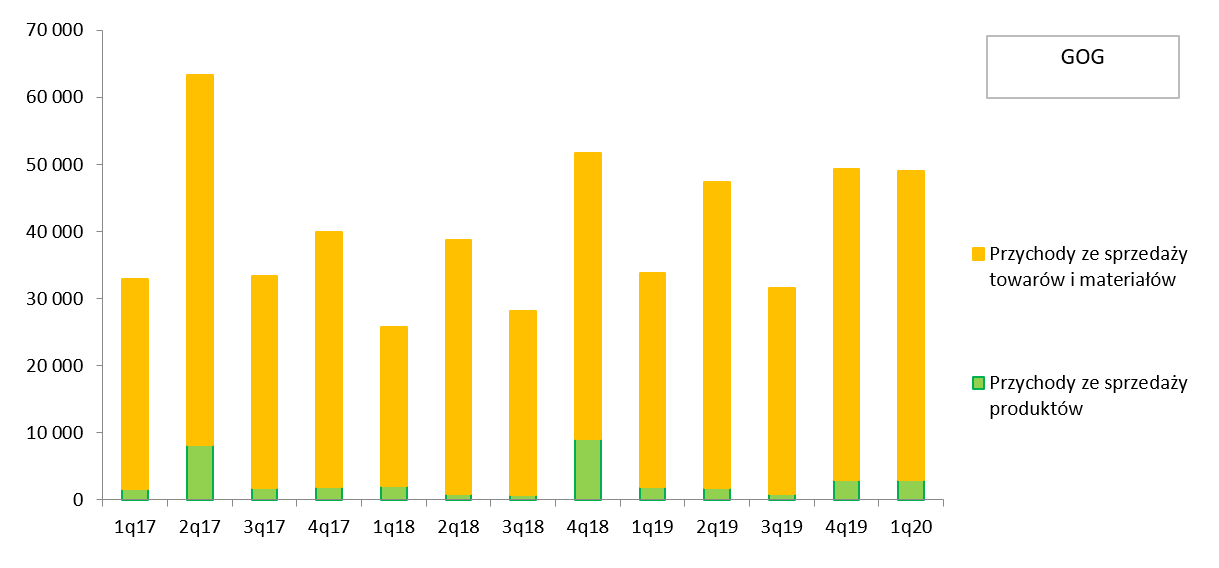

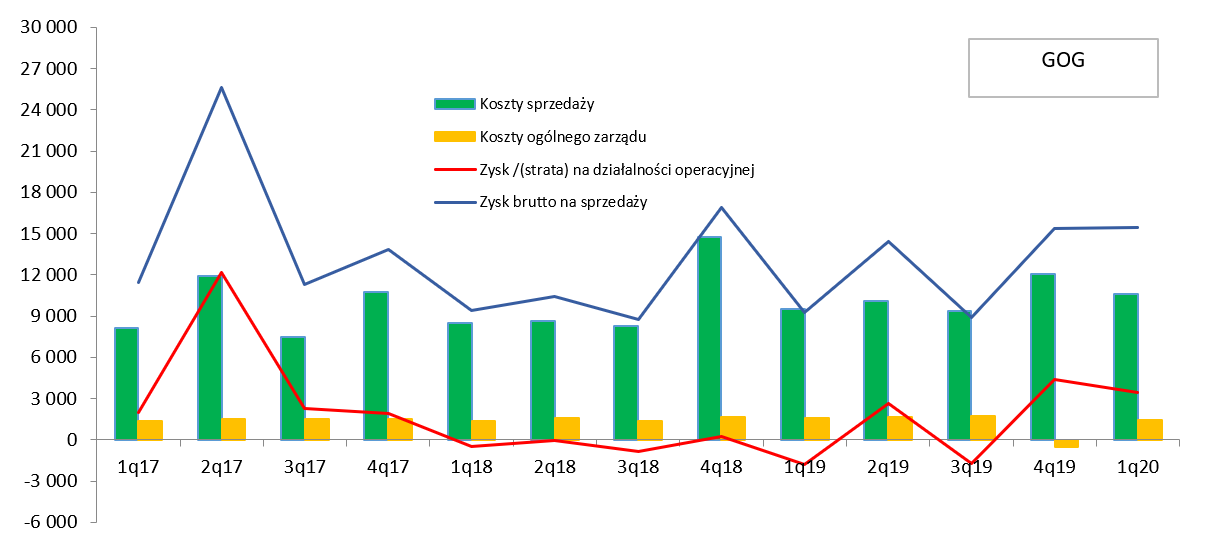

GOG uzyskuje chwilową rentownośćGog w tym kwartale drugi raz pod rząd wyszedł na plus co na pewno cieszy.

kliknij, aby powiększyćPrzychody wyniosły 49,0 mln zł i były wyższe o 45,1 proc. r/r co jest przede wszystkim efektem wysokiej sprzedaży związanej z efektami pandemią i rosnącymi przychodami z cyfrowej dystrybucji gier od zewnętrznych dostawców do ostatecznych odbiorców/klientów. Zapewne również popularyzacja Wiedźmina przyczyniła się do rosnącej sprzedaży- gog, co oczywiste, ma również ten tytuł w swojej ofercie. Co istotne sprzedaż (zarówno produktów jak i towarów) była na bardzo zbliżonym poziomie (-1,2 proc.) co w poprzednim kwartale - najlepszym przecież sprzedażowo okresie w roku. To niewątpliwie duży plus i sukces.

kliknij, aby powiększyćCałościowa marża brutto na sprzedaży wartościowo r/r wzrosła o 66,4 proc., czyli o 6,2 mln zł. Z kolei porównując do poprzedniego kwartału widzimy bardzo zbliżoną wartość oraz minimalnie (+0,5 p.p.) wyższą rentowność w ujęciu procentowym. Ze sposobu rozliczania kosztów wytworzenia produktów wynika, że wartości obciążające rachunek wyników w danym kwartale jako koszt wytworzenia mogą być niezależne od sprzedaży zrealizowanej w danym kwartale. Skoro więc sprzedaż tych produktów r/r wzrosła o prawie 60 proc. to musiało się to pozytywnie odbić na marżowości produktów i stąd ich dość wysoka dodatnia wartość. W efekcie rentowność brutto na sprzedaży produktów była zbliżona do 50 proc. (podobnie jak w poprzednim kwartale) oraz istotnie (+40,9 p.p.) wyższa niż rok wcześniej. Oczywiście trzeba pamiętać, że sprzedaż produktów własnych w tym segmencie to zaledwie 3,0 mln zł co stanowi 6,1 proc. całości obrotów tego segmentu.

kliknij, aby powiększyćKoszty sprzedaży wyniosły 10,6 mln i wzrosły r/r o 11,3 proc., co przy rosnącej sprzedaży o ponad 45 proc. należy odczytać pozytywnie. Podobnie jak spadek kosztów zarządu r/r o 8,6 proc., choć oczywiście wartościowo (-0,1 mln zł) jest to wartość nieistotna. W tym wypadku należy pamiętać jednak o korekcie dokonanej przez spółkę a związanej z programem motywacyjnym (-2,5 mln zł) w poprzednim kwartale. To oznacza, że koszty zarządu w analizowanym kwartale nie zawierają obciążeń z tytułu programu motywacyjnego, podczas gdy rok wcześniej było to widoczne w kosztach zarządu.

Podsumowanie kwartalnych wyników gog-a daje 1,9 mln zł zysku netto, czyli o 3,4 mln zł lepiej niż rok wcześniej. Jednocześnie jest to to wynik gorszy o 2,3 mln zł niż w czwartym kwartale 2019 roku – tutaj pamiętać należy jednak o korekcie (2,5 mln zł) na program motywacyjny. Konkludując można stwierdzić, że utrzymywanie sprzedaży na poziomie ok. 50 mln zł kwartalnie powinno pozwolić na wypracowanie powtarzalnego zysku netto w okolicach 2 mln zł. Można więc zakładać, że rok 2020 będzie dla tego segmentu udany (przynajmniej porównując z dwoma poprzednimi latami) – również ze względu na debiut Cyberpunka 2077, który przecież w części będzie dystrybuowany przez tę platformę.

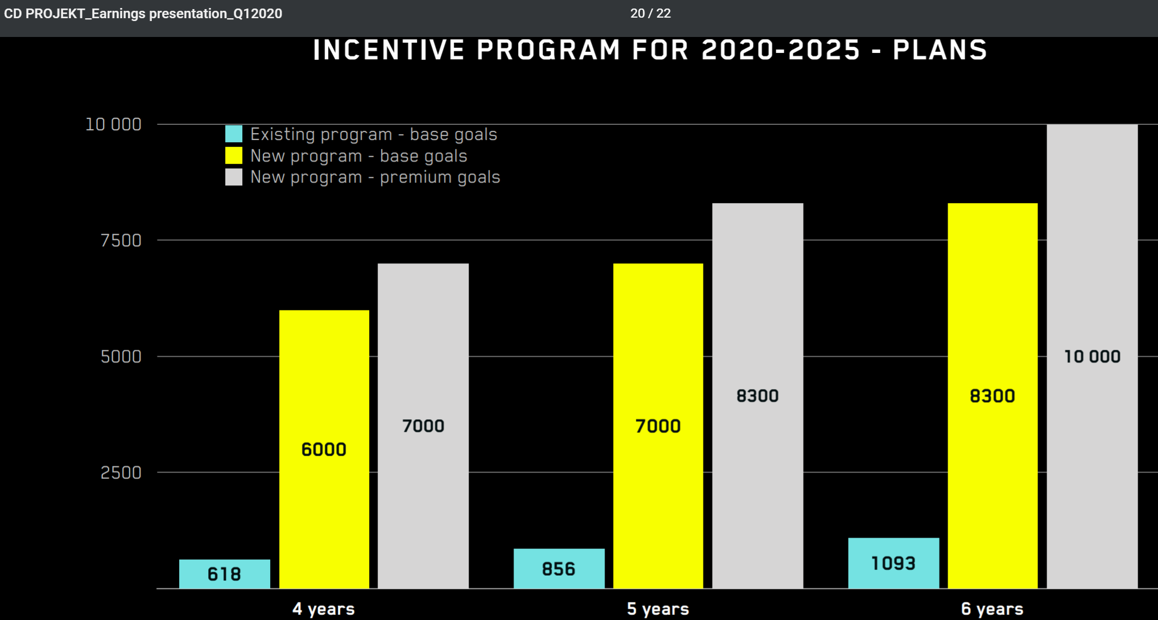

PodsumowanieZamiast szacowania możliwych zysków ze sprzedaży Cyberpunka, co czyniłem w poprzednich analizach, tym razem wyręczę się informacjami płynącym ze spółki. Przypomnę tylko, że obecnie CD Projekt jest najbardziej wartościową spółką na polskiej giełdzie a jego kapitalizacja wynosi obecnie ok. 38 mld. W swoim sprawozdaniu finansowym za rok 2019 zarząd zaproponował nowy program motywacyjny na lata 2020-2025. Informacje w postaci tabelarycznej zaprezentowałem podczas omówienia ostatnich wyników )

www.stockwatch.pl/forum/wpis-n...). Tym razem posłużę się wykresem z prezentacji inwestorskiej spółki.

kliknij, aby powiększyćOczywiście trzeba pamiętać, że są to tylko szacunki i plany zarządu, które nie muszą być wykonane. Jednakże jak wiemy program motywacyjny powinien być ambitny, aczkolwiek osiągalny.

Widać, że zarząd uważa za możliwe uzyskanie w ciągu kilku następnych lat średniorocznie zysku netto przynajmniej na poziomie między 1,4-1,75 a nawet 2,0 mld. W takim wypadku jak widać wycena tzw. P/E Forward wynosi między 19 a 28. W poprzedniej analizie był to przedział 15-22. Jak widać wzrost wskaźnika jest zauważalny i jest to efekt wzrostu kapitalizacji w tym okresie o ok. 25 procent. Niezależnie od tego, że nie możemy przesądzić czy te zyski będą faktycznie zrealizowane, to jednak trudno zarzucić zarządowi, że poszedł po linii najmniejszego oporu. Oczywiście trzeba pamiętać, że cel wynikowy jest korygowany o efekt rozpoznania w rachunku wyników kosztów tego programu motywacyjnego. W efekcie więc standardowy wskaźnik P/E będzie w takim wypadku wyższy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.