Test pozytywny - omówienie sprawozdania finansowego Biomaxima po II kw. 2020 r.BioMaxima jest producentem podłoży mikrobiologicznych, systemów do badań lekooporności drobnoustrojów oraz odczynników, testów i sprzętu do diagnostyki in vitro. Zajmuje się również dystrybucją produktów innych firm.

W kwietniu 2020 spółka wprowadziła do obrotu na terenie Polski i pozostałych państw UE molekularny test do wykrywania SARS-CoV-2 oparty na metodzie Real Time PCR. Test ten zawiera odczynniki liofilizowane i jeden wspólny bufor do upłynnienia mieszaniny, co umożliwia bezpieczny transport i przechowywanie w temperaturze pokojowej. Czas uzyskania wyniku nie przekracza dwóch godzin. Dodatkowo spółka dostarcza też szybkie testy serologiczne (na początku jako dystrybutor, a później również z własnej produkcji).

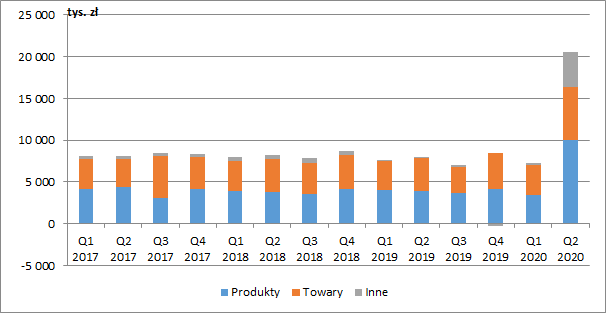

Oczywiście wywarło to ogromy pozytywny wpływ na wyniki Biomaximy w II kw. 2020 r. Skonsolidowane przychody wyniosły 20,6 mln zł, co oznaczało wzrost o 12,8 mln zł r/r (+164 proc.). Należy jednak zwrócić uwagę, że grupa przygotowuje sprawozdanie skonsolidowane w wariancie porównawczym, a zatem do przychodów wliczana jest również zmiana stanu produktów gotowych (ale jeszcze nie sprzedanych) oraz koszt wytworzenia produktów na własne potrzeby (prezentowane łącznie na poniższym wykresie jako Inne). Sama sprzedaż produktów wzrosła natomiast o 6,1 mln zł r/r (+159 proc.), a towarów o 2,5 mln zł r/r (+62 proc.).

kliknij, aby powiększyćSpoglądając na dane jednostkowe (spółka dominująca odpowiada za ponad 95 proc. przychodów skonsolidowanych), widzimy, że poza wzrostem sprzedaży szybkich testów serologicznych i testów molekularnych, w innych grupach produktowych doświadczono regresu. Jak wyjaśniono w raporcie, było to związane z koncentracją wielu placówek diagnostycznych na badaniach w kierunku SARS-CoV-2 z jednoczesnym ograniczaniem rutynowej diagnostyki i wielu procedur medycznych. Wraz z odmrażaniem gospodarki w kraju i za granicą, w czerwcu, obserwowany był powrót sprzedaży standardowego asortymentu do dotychczasowych klientów.

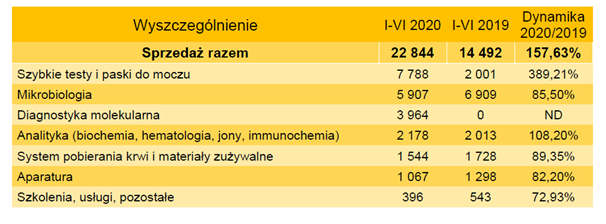

W ujęciu terytorialnym wzrost jednostkowych przychodów notowano zarówno na rynku krajowym (+4,2 mln zł r/r, +53 proc.), jak również za granicą (+3,3 mln zł r/r, +168 proc.). Udział sprzedaży eksportowej zwiększył się przy tym z 20 do 30 proc.

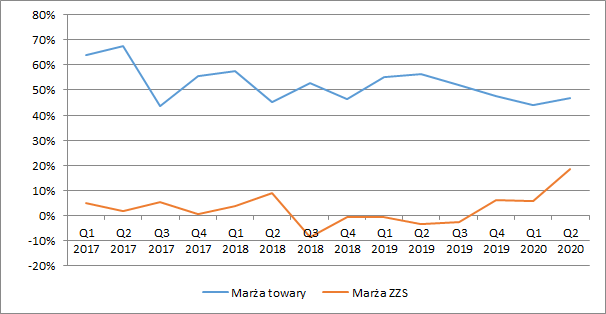

kliknij, aby powiększyćW związku z wprowadzeniem własnych testów w kierunku koronawirusa skurczył się udział towarów w sprzedaży ogółem (do nieco ponad 30 proc. wobec ok. 50 proc. w poprzednich okresach), co zwykle powinniśmy odczytywać pozytywnie (Biomaxima zatrzyma dla siebie większą marżę). Dodatkowo w II kw. obserwowaliśmy nieznaczne odbicie w marży samych towarów, chociaż i tak była ona niższa o 9 pp. niż rok wcześniej.

Oczywiście poza wzrostem przychodów obserwowaliśmy też wyższą rentowność. Ponieważ duża część kosztów jest związana z utrzymaniem zdolności produkcyjnych, to przy przekroczeniu pewnej skali sprzedaży wzrost wyniku jest istotnie większy. Co jednak bardziej interesujące, poprawę w tym zakresie mieliśmy już w dwóch poprzednich kwartałach, co przy stagnacji przychodów świadczy o zwiększeniu efektywności kosztowej.

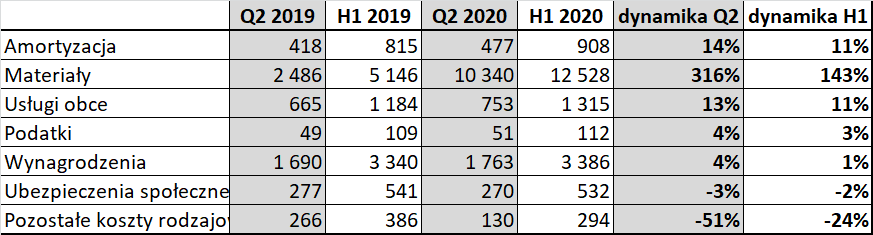

kliknij, aby powiększyćNajwiększy udział w kosztach produkcji mają materiały, których wartość wzrosła w II kw. aż o 316 proc. Przyrównując to do wzrostu sprzedaży produktów gotowych oraz zmiany ich stanu (łącznie +267 proc.) widzimy, że przyrost kosztów materiałowych był nieco szybszy. Przyczyny takiego stanu rzeczy mogą być dwie. Albo do produkcji testów na koronawirusa potrzebne są droższe komponenty albo proces produkcyjny z racji początkowej fazy nie jest jeszcze w 100 proc. dopracowany (możemy mieć też oczywiście kombinację obu tych czynników). Jeżeli dominujący okazałby się niedopracowany proces wytwarzania, to wraz z kontynuacją produkcji jest szansa na wzrost jej efektywności, co przełożyłoby się również na poprawę rentowności.

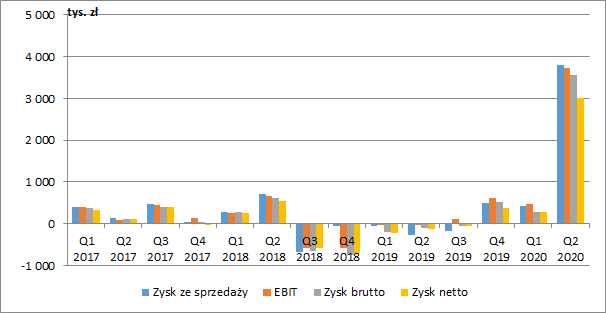

kliknij, aby powiększyćW II kw. Biomaxima pokazała 3,8 mln zł skonsolidowanego zysku ze sprzedaży wobec 0,3 mln zł straty rok wcześniej oraz 3,7 mln zł zysku EBIT (przy w zasadzie zerowym poziomie w analogicznym okresie poprzedniego roku).

Istotnych zmian nie mieliśmy na poziomie finansowym (cały czas występuje niewielka nadwyżka kosztów nad przychodami), ale wzrosła efektywna stopa podatkowa (17 proc. w samym II kw. oraz 14 proc. za ostatnie dwanaście miesięcy). Ostatecznie zatem w II kw. zaraportowano 3 mln zł skonsolidowanego zysku netto (120 tys. zł straty rok wcześniej).

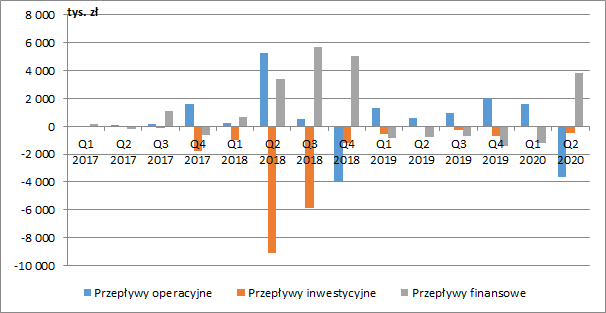

kliknij, aby powiększyćW omawianym okresie po raz pierwszy od dłuższego czasu pojawiły się ujemne przepływy operacyjne. W przypadku tak nagłego i dynamicznego wzrostu produkcji jest to jednak naturalne. Odpływ gotówki wyniósł 3,7 mln zł i był głównie spowodowany wzrostem zapasów (+4,3 mln zł kw/kw) oraz należności (+1,6 mln zł r/r).

Potrzeby gotówkowe związane z kapitałem obrotowym zostały zbilansowane na poziomie finansowym. Biomaxima pozyskała 2 mln zł z emisji akcji oraz o 1,8 mln zł zwiększyła zadłużenie.

Działalność inwestycyjna, po zrealizowaniu sporych projektów rozwojowych w 2018 r. obecnie jest w zasadzie nieistotna. Spółka zakończyła wtedy budowę nowego zakładu produkcyjnego oraz centrum badawczo – rozwojowego. Do nowego zakładu przeniesiono istniejące linie oraz uzupełniono je o nowe urządzenia które zwiększyły wydajność i moce produkcyjne.

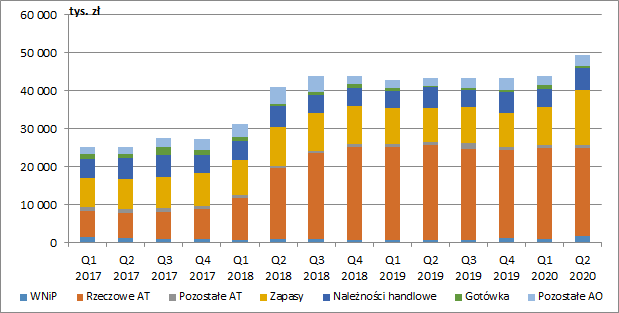

kliknij, aby powiększyćNa koniec czerwca 2020 r. suma bilansowa wzrosła do 49 mln zł r/r (+5,9 mln zł r/r, +13,5 proc.), a głównym składnikiem majątku były rzeczowe aktywa trwałe (47 proc. aktywów, -1,9 mln zł r/r, -7,6 proc.). Drugą najistotniejszą grupą były zapasy (30 proc. aktywów), które jak już wspomniałem istotnie wzrosły (+5,4 mln zł r/r, + 59,6 proc.).

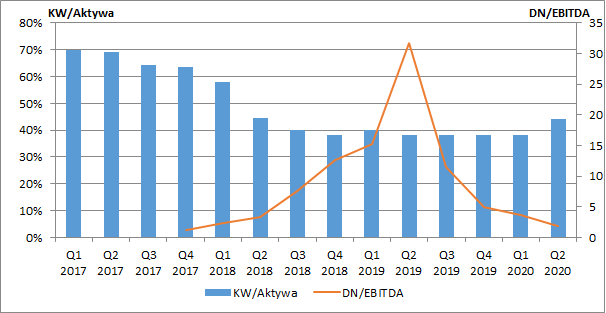

kliknij, aby powiększyćPatrząc na prawą stronę bilansu, widzimy że od dłuższego czasu zmniejszał się udział kapitału własnego w finansowaniu aktywów. Inwestycje były więc finansowane długiem. Na koniec II kw., dzięki emisji akcji i dodatniemu wynikowi netto stosunek kapitału do aktywów ogółem wzrósł do poziomu 44 proc. Przez pewien okres czasu na niebezpiecznie wysokim poziomie znajdował się również wskaźnik DN/EBITDA, jednak stopniowa poprawa wyników operacyjnych obniżyła jego wartość do bardziej akceptowalnych poziomów. Niemniej jednak, jeszcze na koniec I kw. wskaźnik wynosił 3,6, a dopiero dobre wyniki II kw., będące pokłosiem pandemii sprowadziły go do dość bezpiecznego poziomu 1,8.

Trzeba zatem przyznać, że pojawienie się koronawirusa uwolniło spółkę od potencjalnych problemów z obsługą zadłużenia. Pomimo bowiem poczynionych w 2018 r. sporych inwestycji w moce produkcyjne, rok 2019 wcale nie zakończył się poprawą sprzedaży. Dodatkowo na koniec czerwca 2020 r. zapadalność części kredytów była już poniżej jednego roku, a zadłużenie krótkoterminowe wzrosło do 7,3 mln zł wobec 3,4 mln zł rok wcześniej. W nowej dla spółki rzeczywistości nie powinno to jednak stanowić już problemu.

kliknij, aby powiększyćPojawienie się pandemii koronawirusa było dla spółki dość szczęśliwym zbiegiem okoliczności. Trzeba jednak przyznać, że Biomaxima zdecydowanie wykorzystała nadarzającą się okazję. Dzięki poczynionym wcześniej inwestycjom była przygotowana na skokowy wzrost działalności.

Rynek wycenia obecnie kapitał własny spółki na 190-200 mln zł. Gdybyśmy, przyłożyli do tego zysk netto za ostatnie dwanaście miesięcy otrzymamy wskaźnik C/Z na poziomie ok. 55. Ważniejsze jest jednak to co będzie miało miejsce w przyszłości. Przez pewien moment wydawało się, że pandemia jest już pod kontrolą, ale w ostatnim czasie jesteśmy świadkami jej nawrotu. Ponieważ cały czas nie mamy jeszcze szczepionki, to naturalnie pierwszą linią obrony wydają się masowe testy. W ostatnim czasie obserwujemy zresztą wzrost wykonywanej ich ilości.

W takim wypadku aby otrzymać powtarzalny wynik netto bardziej zasadna wydaje się annualizacja zysku za II kw. (jest to możliwe ponieważ nie mamy w nim zdarzeń nadzwyczajnych i wydaje się powtarzalny). Dałoby to ok. 12 mln zł potencjalnego rocznego zysku i wydaje się, że właśnie takiego poziomu w przybliżeniu obecnie oczekują inwestorzy. Implikuje on bowiem już mnożnik C/Z na poziomie ok. 17, czyli cały czas całkiem sporo, ale i tak nie jest on najwyższy na tle innych „covidowych” spółek. Ponadto Biomaxima ze sprzedażą własnych testów ruszyła dopiero w II poł. kwietnia, a jest też szansa, że do poprzednich poziomów wróci sprzedaż pozostałych grup produktowych. Po cichu możemy też liczyć, że w miarę postępującej produkcji testów na koronawirusa, proces produkcyjny zostanie zoptymalizowany, co obniżyłoby koszty materiałowe i poprawiło rentowność. Możliwe więc, że spółka nie powiedziała jeszcze ostatniego słowa.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.