Niemiecki sukces, szwajcarska niewiadoma - omówienie sytuacji finansowej i rynkowej Santander Bank Polska za III kw. 2019 r.Analiza sprawozdania finansowego

kliknij, aby powiększyćSANPL przez pierwsze 3 kwartały 2019 zwiększył portfel kredytowy o 4,6 proc. Wolumen depozytów wzrósł w tym czasie tylko o 0.9 proc. W efekcie wskaźnik kredytów do depozytów wzrósł z 92 do 95 proc., co jest wartością zbliżoną do tych, które prezentował bank przed przejęciem wydzielonej części DB w listopadzie 2018.

Dużo więcej działo się w aspekcie zwiększania wolumenu biznesu banku w 2018 roku. W 4 kwartale 2018 SANPL przejął część DB Polska. Akwizycja DB miała charakter selektywny - SANPL przejął tylko wydzieloną część banku. Najważniejsze jest pominięcie w tej transakcji bankowości korporacyjnej oraz portfela kredytów walutowych (ok. 10 mld zł - w 36 proc. CHF i w 62 proc. EUR). Te pozostały w dalszym ciągu w mocno okrojonym Deutsche Bank Polska. Z przejętych przez SANPL elementów warto jeszcze odnotować DB Securities, czyli biznes maklerski.

Transakcja zwiększyła portfel kredytowy SANPL o 18.8 mld zł oraz portfel depozytów o 13 mld zł. Pozwoliło to zwiększyć wielkość banku o 10 proc. (depozyty) i 16 proc. (kredyty).

Warto również odnotować, że wpływ nowego MSSF9 na prezentację portfela kredytowego banku był wyraźnie mniejszy niż w konkurencyjnych bankach - SANPL zaktualizował wycenę portfela kredytowego o 0,3 mld zł (czyli około 0,2 proc. jego wartości). Pociągnęło to za sobą oczywiście odpowiednie zmniejszenie kapitału własnego, ale przy banku tej skali ten efekt nie jest istotny.

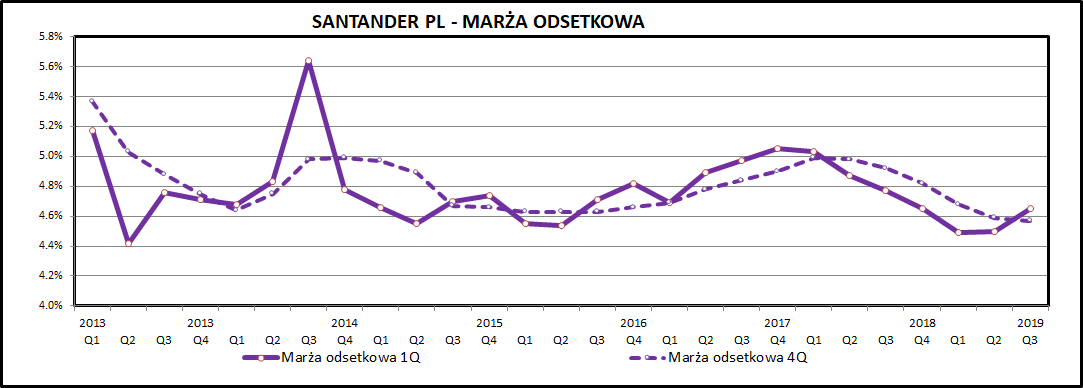

kliknij, aby powiększyćWpływ opisanych wyżej transakcji przejęcia DB oraz operacji związanych ze zrównoważeniem pasywów i aktywów banku widać na wykresie marży odsetkowej. Wraz z intensywnym zwiększaniem się wolumenu depozytów (w 2018 +22,5 proc. bez uwzględniania przejęcia DB), marża odsetkowa systematycznie spadała. Od II kwartału 2019 widzimy stopniową poprawę w tym obszarze, co oznacza, że zarząd banku znowu przestawił sprzedażową "wajchę" z wolumenów na rentowność. Widać to np. po kredytach hipotecznych, których sprzedaż spadała z poziomu 2.5 do 1.5 mld zł kwartalnie, nawet pomimo tego, że DB również był całkiem mocnym graczem na tym rynku.

kliknij, aby powiększyćKoszty ryzyka kredytowego od końca 2017 systematycznie rosną. Ten trend był kontynuowany w 2019, po skokowym wzroście odpisów w 4 kwartale 2018, co zapewne ma związek z przeglądem przejętego portfela kredytowego DB i zastosowaniem do do niego bardziej restrykcyjnych modeli ryzyka SANPL.

kliknij, aby powiększyćBiznes banku rozwija się stabilnie - roczny zysk netto przekracza 2,5 mld zł. Mają na to wpływ oczywiście różne zdarzenia mniej lub bardziej jednorazowe, ale śmiało można uznać, że 80-90 proc. tego wyniku jest powtarzalna. O resztę zazwyczaj muszą zadbać kreatywni księgowi (na plus) w banku lub instytucje nadzorcze (na minus - dodatkowe, nadzwyczajne składki na BFG).

W 4 kwartale 2018 SANPL wykazał prawie 400 mln zł jednorazowego zysku z tytułu przejęcia części DB (nadwyżka wartości aktywów netto nad zapłaconą ceną). Z kolei w 1 kwartale 2019 widzimy duży przyrost kosztów działalności w większości spowodowany akwizycją z DB (dodatkowe koszty IT oraz zwolnienia grupowe).

W II i III kwartale 2019 wskaźnik C/I (koszty do dochodów spadł ponownie do poziomu 40 proc., który SANPL pokazywał w latach 2016-2018, przed przejęciem DB Polska i związanymi z tym dodatkowymi kosztami.

kliknij, aby powiększyćKrótkie podsumowanie wyników 3 pierwszych kwartałów 2019 i 2018 pokazuje, że jak na razie przejęcie DB miało niewielki wpływ na wyniki. Mimo, że sporo się działo w rachunku zysków i strat, to zysk netto w 2019 był 2 proc. wyższy niż rok wcześniej.

Nie jest zaskoczeniem, że po przyłączeniu DB wzrosły dochody odsetkowe (+17,2 proc.) i koszty działania (+15,9 proc.) - to wynika wprost ze wzrostu skali działania. Mocno, mocniej niż wzrost portfela kredytowego, wzrosły odpisy (+33,6 proc.), co już widzieliśmy na wykresie przedstawiającym poziom ryzyka kredytowego.

Warto odnotować, że w 2019 BZ WBK odprowadził wyraźnie większe opłaty na rzecz "BFG" (tych funduszy bezpieczeństwa jest w rzeczywistości kilka) - 285 w 2019 w porównaniu do 192 mln zł rok wcześniej. Jedna kwestia przyciąga jednak uwagę i zaskakuje negatywnie - jest to bardzo lichy wzrost w pozycji przychodów prowizyjnych. Gdyby nie wyraźny wzrost wolumenów, w samym SANPL przychody prowizyjne zapewne by spadły.

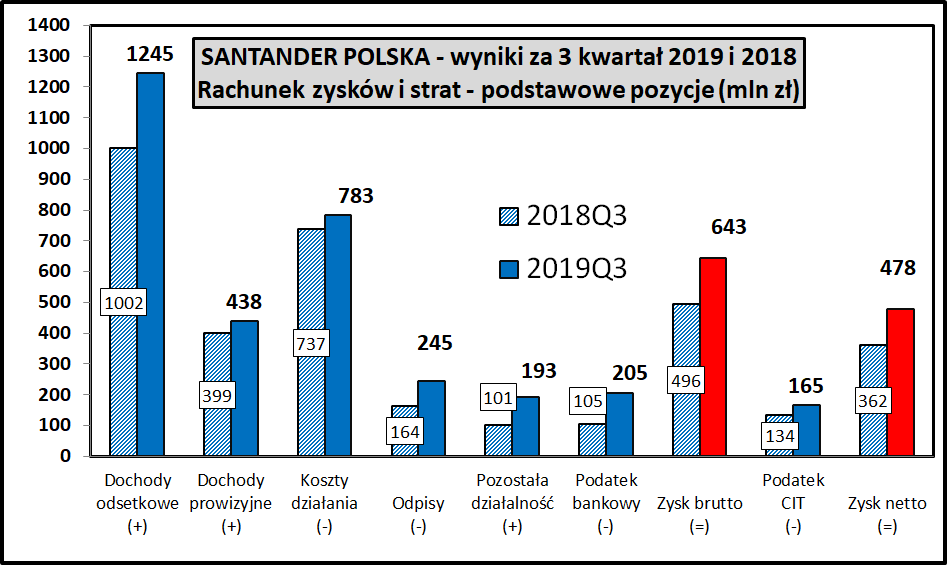

kliknij, aby powiększyćPatrząc tylko na wyniki III kwartału 2019 w porównaniu do III kwartału 2018 obraz sytuacji rysuje się jednak dużo lepiej. Zakładając, że III kwartał 2019 jest już okresem, w którym już nie widać bezpośrednich kosztów przyłączenia DB Polska widać wyraźną poprawę wyników. Dochody odsetkowe rosną o 24,43 proc., dochody prowizyjne o 9,8 proc. podczas gdy koszty działania są wyższe tylko o 6,2 proc. W efekcie, mimo wyższych o 49,4 proc. odpisów, widzimy wyraźny wzrost zysków (zysk netto +32 proc., zysk brutto +29,6 proc.). III kwartał został wprawdzie "dopalony" jednorazowym zyskiem kwocie 50 mln zł (sprzedaż usług agenta transferowego), ale nawet po wyeliminowaniu wpływu tej transakcji wzrost zysku brutto to 19,6 proc.

PodsumowanieGłównym wydarzeniem ostatnich kwartałów dla SANPL było przejęcie wydzielonej części polskiej filii Deutsche Banku. Patrząc na wyniki III kwartału 2019 można ocenić, że bank całkiem szybko "strawił" nowy nabytek - wzrost przychodów o 20 proc. (suma odsetkowych i prowizyjnych) przy wzroście kosztów o 6 proc. pozwala ocenić, że efekt synergii został osiągnięty bardzo szybko. To dobry prognostyk na przyszłość, o ile oczywiście znajdzie potwierdzenie w wynikach kolejnych kwartałów.

Co ważne - selektywny charakter transakcji przejęcia wydzielonej części DB pozwolił na uniknięcie "podrzucenia kukułczego jaja" w postaci portfela kredytów walutowych. DB nie oddał również swojego biznesu korporacyjnego, co oznacza cofnięcie się do stanu sprzed kilku lat, kiedy tą działką zajmował się wydzielony oddział DB w Polsce, a obsługą klientów detalicznych Deutsche Bank PBC. Teraz z DB Polska pozostał twór, który obsługuje klientów korporacyjnych i do tego administruje toksycznym portfelem hipotecznych kredytów walutowych.

SANPL z kolei istotnie wzmocnił swoją pozycję rynkową w kluczowych ze względu na swoją strategię obszarach, czyli bankowości detalicznej kierowanej do klientów indywidualnych oraz segmentu MŚP, które są dużo bardziej rentowne niż obsługa największych przedsiębiorstw.

SANPL osiągnął udziały rynkowe na poziomie 11 proc. w obszarze depozytów i kredytów, zajmując bezdyskusyjnie 3 miejsce na polskim rynku. SANPL pod władzą kontrolujących od 2010 roku Hiszpanów z Banco Santander miał cel znalezienia się w Top 2/3 polskich banków i realizował tą strategię w dużym stopniu przez akwizycje (2012 Kredyt Bank, 2018 Deutsche Bank Polska) ostatecznie osiągając zakładany cel. Bank jest w pierwszej trójce w Polsce na większości kluczowych rynków.

Bank Zachodni WBK przeprowadził w 2018 w końcu rebranding i zmienił nazwę, logo i wizualizację na spójną z globalną marką Banco Santander. Niewątpliwie sporo to kosztowało ale nie podejmuję się oceny efektów i korzyści osiągniętych z tego tytułu.

Cały czas problemem SANPL pozostaje spory portfel kredytów w CHF, w zdecydowanej większości odziedziczony po przejętym w 2012 roku Kredyt Banku. Bank Zachodni WBK zaczął ich udzielać pod sam koniec boomu kredytowego w 2007 roku, ale dopiero przejęcie w 2012/13 roku Kredyt Banku wprowadziło do BZ WBK istotny portfel kredytów frankowych. Teraz, po wyroku TSUE, te kredyty (o wartości 10,4 mld zł na koniec września 2019) urastają do rangi największego czynnika ryzyka dla banku.

Zagrożeniem jest również tzw. "małe TSUE", czyli wyrok trybunału europejskiego nakazujący bankom proporcjonalny zwrot prowizji w przypadku przedterminowej spłaty kredytu. Na razie SANPL nie wskazuje potencjalnych strat z tego powodu.

W otoczeniu strategicznym warto również zwrócić uwagę na przejęcie mBanku. Otwiera się tu zarówno szansa na zwiększenie udziału rynkowego i nawet przejęcie fotela lidera polskiego rynku bankowego (SANPL jednak nie pojawia się w spekulacjach medialnych w kontekście chętnego do przejęcia), jak i pojawia się ryzyko wzrostu siły jednego z mniejszych konkurentów, gdyby taki podmiot przejął mBank. Scenariusz "repolonizacji" mBanku przez jedno lub drugie "PKO" lub przez Polski Fundusz Rozwoju wydaje się być neutralny dla SANPL, choć w dłuższej perspektywie kontrolowany w większości bezpośrednio przez podmioty państwowe rynek bankowy może się okazać zagrożeniem dla działających na nim banków prywatnych.

>> Porównanie na tle sektora bankowegoSANPL jest jednym z największych polskich banków (po PKO BP i PEKAO) i dodatkowo największym z tych, których nie kontroluje Skarb Państwa. Jest wyceniany nieznacznie drożej od większych konkurentów (C/Z 12,8 w porównaniu do 12,3 dla PEO i 11,2 dla PKO BP). Można w tym upatrywać pewnej premii za "prywatność", czyli brak ryzyka podejmowania decyzji na podstawie kryteriów dalekich od ekonomicznych. Mnożnik C/Z jest na poziomie wyższym niż PEKAO, które przecież nie jest narażone na ryzyko związane z kredytami frankowymi.

SANPL dokłada starań aby co roku wypłacać swoim akcjonariuszom dywidendę. Jest jednak obiektem zaleceń KNF w związku z posiadanym portfelem kredytów frankowych, więc istnieje ryzyko braku możliwości jej wypłaty w kolejnych latach.

W najbliższym czasie z czynników zewnętrznych kształtujących cenę akcji SANPL najważniejsze będą koniunktura na rynkach wschodzących oraz . Nie widać jakichś istotnych czynników wewnętrznych związanych z samym bankiem, choć oczywiście zawsze może pojawić się coś niespodziewanego.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.